Taille et part du marché des polymères circulaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

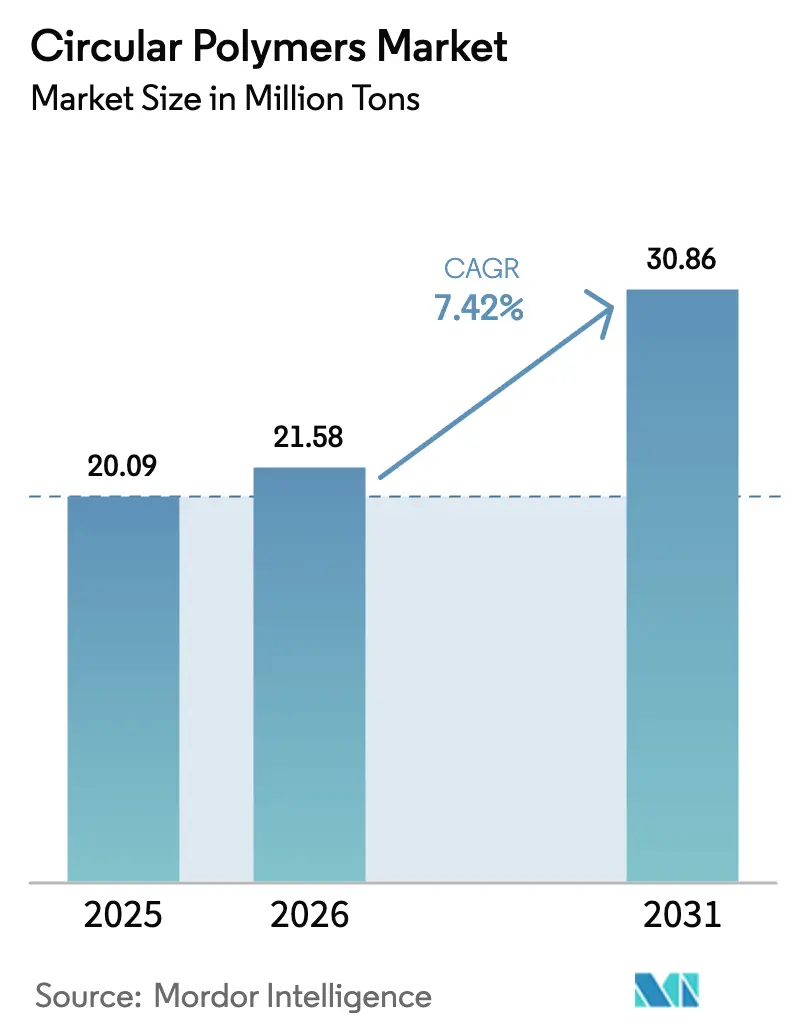

| Volume du Marché (2026) | 21.58 Millions de tonnes |

| Volume du Marché (2031) | 30.86 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 7.42% CAGR |

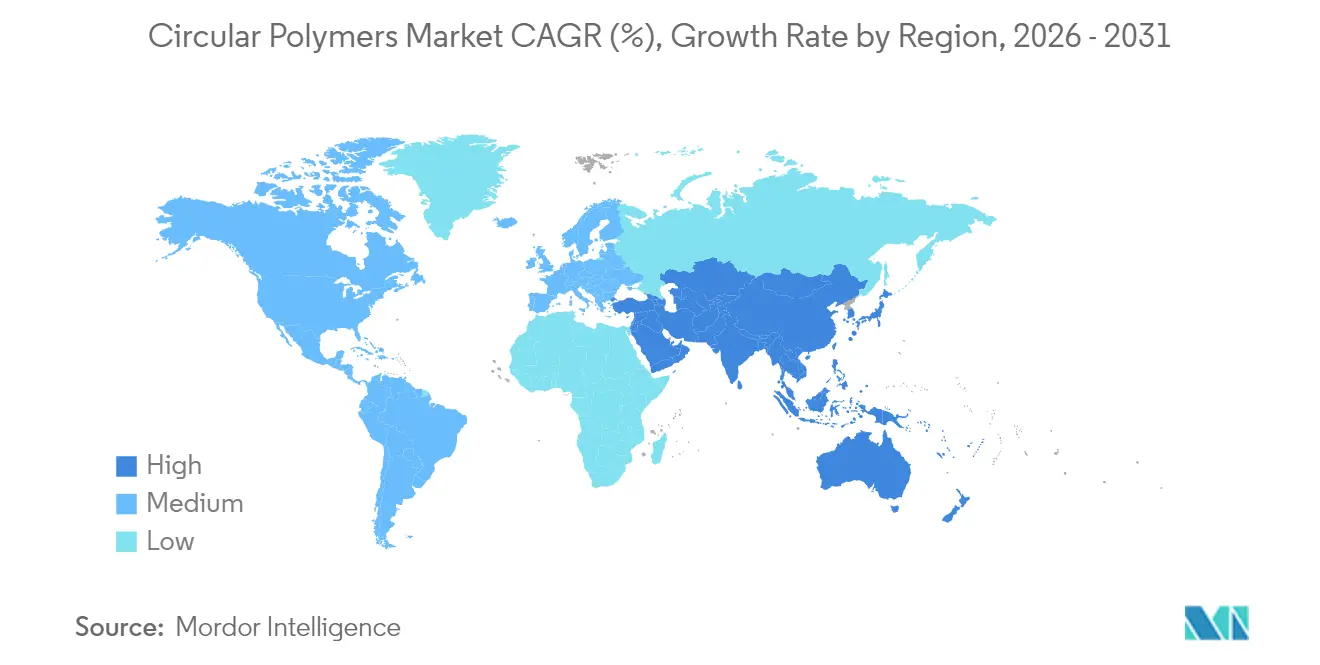

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des polymères circulaires par Mordor Intelligence

La taille du marché des polymères circulaires devrait passer de 20,09 millions de tonnes en 2025 à 21,58 millions de tonnes en 2026 et devrait atteindre 30,86 millions de tonnes d'ici 2031, à un TCAC de 7,42 % sur la période 2026-2031. Cette expansion reflète un pivot mondial des modèles d'élimination linéaires vers des chaînes de valeur en boucle fermée qui récupèrent les polymères par recyclage mécanique et chimique. Les seuils obligatoires de contenu recyclé, notamment l'exigence de l'Union européenne de 30 % de PET recyclé dans les bouteilles de boissons d'ici 2030, reconfigurent les stratégies d'approvisionnement. Le recyclage avancé, qui convertit des flux auparavant non recyclables en matières premières quasi vierges, réduit l'écart de coût avec les résines primaires. Les afflux d'investissements, tels que la plateforme Grandpuits de TotalEnergies et le hub Knapsack de LyondellBasell, témoignent d'une confiance croissante dans le marché des polymères circulaires. Le développement accéléré des capacités en Asie-Pacifique complète l'infrastructure mature de l'Europe, garantissant la disponibilité des matières premières et des voies de croissance diversifiées pour le marché des polymères circulaires.

Principaux enseignements du rapport

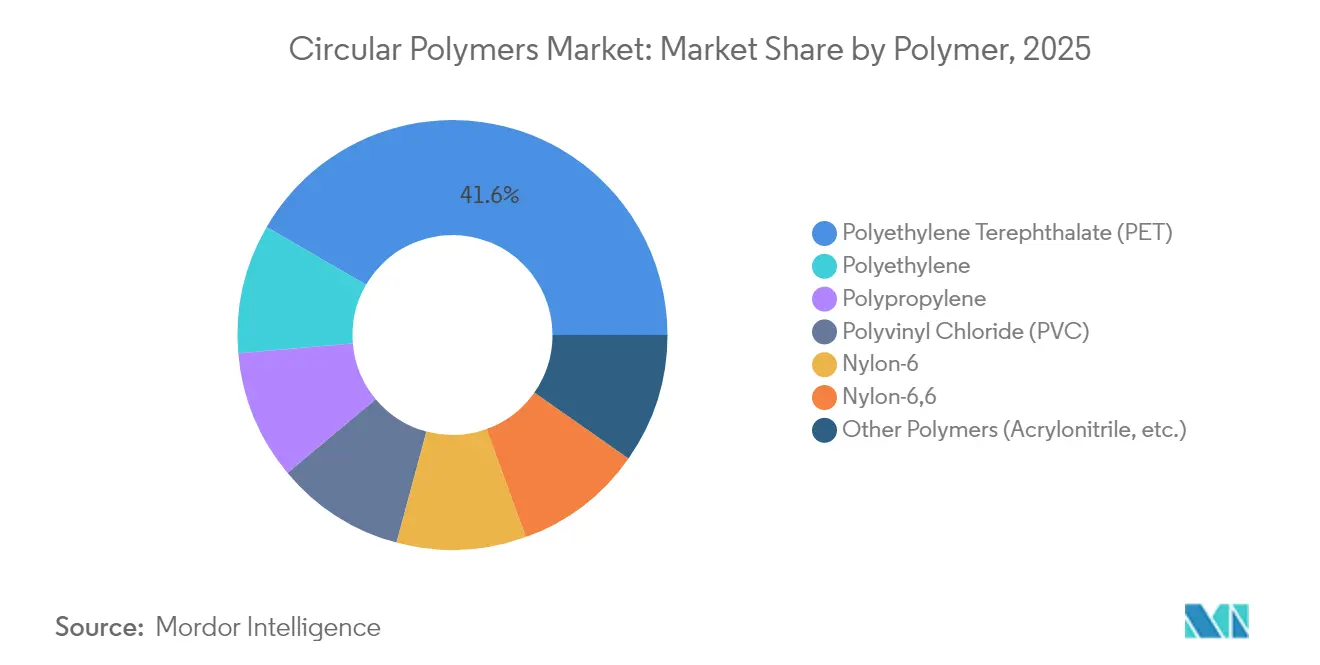

- Par polymère, le PET a dominé avec 41,62 % de la part du marché des polymères circulaires en 2025, tandis que le Nylon-6 devrait se développer à un TCAC de 8,37 % jusqu'en 2031.

- Par technologie de recyclage, le recyclage mécanique détenait 64,35 % de la part du marché des polymères circulaires en 2025, tandis que le recyclage chimique devrait progresser à un TCAC de 8,29 % jusqu'en 2031.

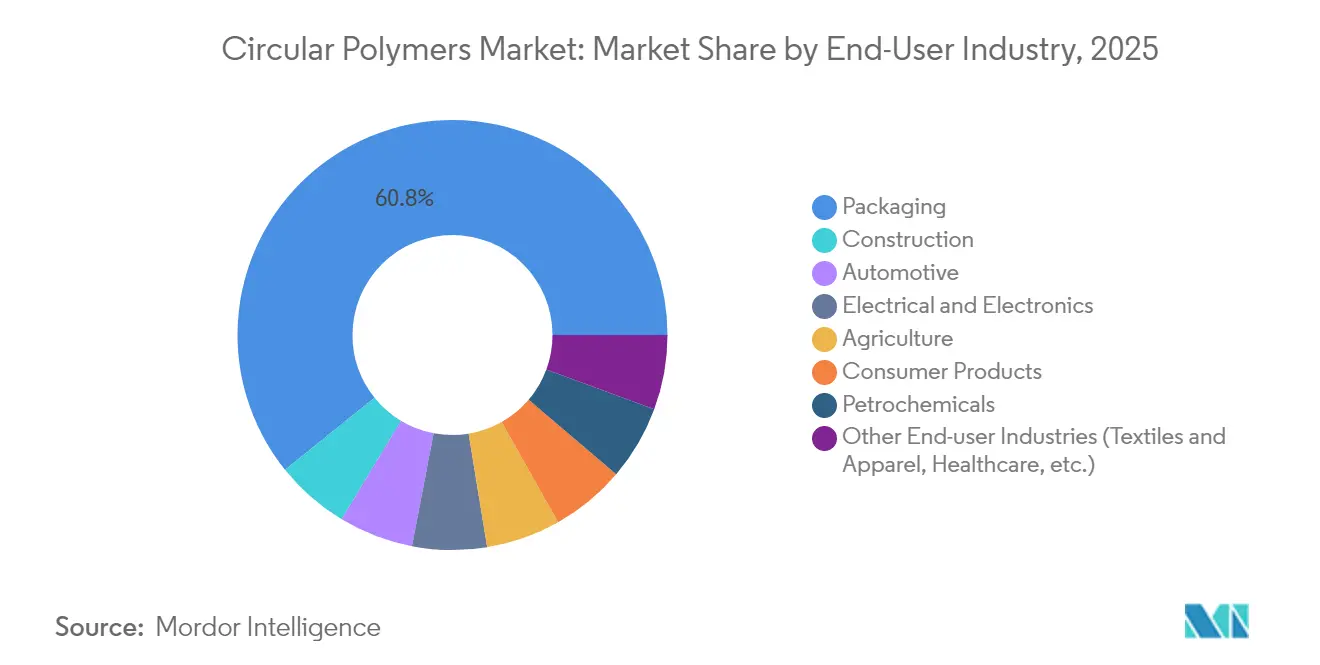

- Par industrie utilisatrice finale, l'emballage représentait 60,78 % de la taille du marché des polymères circulaires en 2025 ; le groupe des autres industries utilisatrices finales progresse à un TCAC de 8,61 % jusqu'en 2031.

- Par région, l'Europe représentait 31,22 % de la taille du marché des polymères circulaires en 2025 ; l'Asie-Pacifique enregistre le TCAC régional le plus rapide à 8,46 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des polymères circulaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Utilisation croissante des polymères recyclés dans les applications d'emballage | +2.1% | Mondial, avec l'UE et l'Amérique du Nord en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Sensibilisation croissante et réglementations favorisant les pratiques d'économie circulaire | +1.8% | Cœur de l'UE, en expansion vers l'APAC et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Investissements massifs dans les infrastructures de recyclage | +1.5% | Cœur de l'Asie-Pacifique, avec des retombées vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Demande croissante du secteur automobile | +1.2% | Mondial, avec l'APAC et l'Europe en tête | Moyen terme (2 à 4 ans) |

| Demande croissante dans le secteur de la construction pour l'isolation, les câbles et les revêtements de sol | +0.9% | Amérique du Nord et UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante des polymères recyclés dans les applications d'emballage

Les engagements des propriétaires de marques à intégrer 50 % de contenu recyclé dans les emballages amplifient la demande, tandis que la Décision UE 2023/2683 impose 25 % de plastique recyclé dans les bouteilles en PET d'ici 2025 et 30 % dans toutes les bouteilles de boissons d'ici 2030[1]Commission européenne, "Directive (UE) 2019/904 visant à réduire l'incidence de certains produits en plastique sur l'environnement," europa.eu. Des entreprises telles que Berry Global ont signalé une hausse de 43 % de la consommation de résine post-consommation dans le cadre de sa feuille de route Impact 2025. Les filigranes numériques et les trieuses assistées par IA améliorent la pureté des balles, aidant les transformateurs à satisfaire aux critères de sécurité alimentaire. Les emballages flexibles mono-matériaux ouvrent en outre des voies mécaniques qui étaient auparavant non rentables. Ces développements renforcent la certitude des volumes pour le marché des polymères circulaires et favorisent la conclusion de contrats à long terme entre les gestionnaires de déchets et les acheteurs de résines.

Sensibilisation croissante et réglementations favorisant les pratiques d'économie circulaire

Les régimes de responsabilité élargie des producteurs et les mandats de contenu recyclé intègrent la circularité dans les décisions d'approvisionnement. Le Règlement européen (UE) 2025/351 resserre les limites de pureté et introduit des protocoles de traçabilité pour les plastiques recyclés en contact avec les aliments. Le Centre national d'évaluation des risques pour la sécurité alimentaire de Chine favorise la convergence réglementaire avec les normes américaines et européennes, ouvrant la voie à des règles formelles sur le contact alimentaire en 2025. Aux États-Unis, le projet de loi H.R. 9676 propose des normes nationales de recyclage visant un taux de recyclage des plastiques de 50 % d'ici 2030[2]Congrès des États-Unis, "H.R. 9676 Loi de 2024 sur l'accélération d'une économie circulaire pour les plastiques et l'innovation en matière de recyclage," govtrack.us . Une telle harmonisation offre des incitations plus claires à l'allocation de capitaux vers des actifs de recyclage de nouvelle génération.

Investissements massifs dans les infrastructures de recyclage

L'investissement mondial dans les infrastructures de recyclage a totalisé 160 milliards USD entre 2018 et mi-2023, en se concentrant sur la collecte, le tri et les capacités de recyclage avancé. Le hub intégré de LyondellBasell à Knapsack et son usine de recyclage chimique de 40 millions d'EUR en Allemagne illustrent des projets européens à grande échelle. TotalEnergies a transformé Grandpuits en la première plateforme zéro-brut de France, dotée d'une unité de recyclage avancé de 15 kilotonnes par an. Les coentreprises d'Indorama Ventures en Inde ajoutent 100 kilotonnes de capacité de rPET par an. Ces projets élargissent collectivement la couverture des matières premières et soutiennent la croissance prévue du marché des polymères circulaires.

Demande croissante du secteur automobile

Les constructeurs automobiles intègrent des polymères secondaires pour réduire le poids et atteindre leurs objectifs carbone. BMW prévoit jusqu'à 50 % de contenu secondaire dans ses véhicules Neue Klasse, tandis que son site de Munich passe à une production 100 % électrique d'ici 2027. RadiciGroup a produit un collecteur d'admission d'air à partir de polyamide 100 % recyclé, réduisant les émissions de CO₂ sur le cycle de vie de 70 %. Ford intègre des plastiques post-consommation dans les pièces intérieures dans le cadre de sa stratégie en boucle fermée. La directive révisée de 2023 sur les véhicules hors d'usage de l'UE intègre des seuils de plastiques recyclés, soutenant la demande de polymères au-delà de l'emballage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Variabilité de la contamination des matières premières | -1.4% | Mondial, affectant particulièrement les applications en contact avec les aliments | Court terme (≤ 2 ans) |

| Désavantage de coût lié aux bas prix du pétrole | -0.8% | Mondial, avec un impact plus élevé sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Dépenses d'investissement (CAPEX) initiales élevées | -0.6% | Marchés émergents et acteurs de plus petite taille | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Variabilité de la contamination des matières premières

Des études analytiques ont détecté 191 pesticides et 107 produits pharmaceutiques dans des granulés recyclés provenant de plusieurs pays, soulignant les risques persistants de contamination susceptibles de dépasser les limites de contact alimentaire. La collecte séparée des bouteilles de lait en PEHD atténue la contamination croisée, mais sept voies de contamination subsistent lors du retraitement mécanique. Les trieuses assistées par IA et les filigranes numériques améliorent l'homogénéité, mais augmentent les CAPEX pour les petits recycleurs. Ces défis alourdissent les coûts de qualification pour les transformateurs qui cherchent à obtenir des homologations pour le contact alimentaire, freinant la croissance à court terme du marché des polymères circulaires.

Désavantage de coût lié aux bas prix du pétrole

Les prix au comptant des polymères vierges sous-cotent périodiquement les résines recyclées lorsque les prix du brut baissent, érodant les marges de recyclage. L'huile de pyrolyse se négocie à 600-900 USD par tonne, tandis que le gaz de synthèse génère des flux de revenus plus faibles, rendant la rentabilité sensible aux références des combustibles fossiles. L'Institut pour l'économie de l'énergie et l'analyse financière a signalé que les prix du polypropylène vierge américain étaient inférieurs aux équivalents recyclés pendant la majeure partie de 2024[3]Institut pour l'économie de l'énergie et l'analyse financière, "Volatilité des prix sur les marchés des plastiques," ieefa.org . Des options politiques telles que des plafonds de production sur les plastiques vierges sont en cours de discussion pour stabiliser l'économie du marché des polymères circulaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par polymère : la domination du PET face à l'innovation du Nylon

Le PET représentait 41,62 % du marché des polymères circulaires en 2025 grâce aux boucles bouteille-à-bouteille bien établies et à l'adoption par les marques mondiales. L'Inde a atteint un taux de recyclage des bouteilles en PET de 95 % avec une capacité annuelle de 500 000 tonnes. Le PET bénéficie également de voies d'homologation claires pour le contact alimentaire, le positionnant pour des gains progressifs à mesure que les producteurs de boissons augmentent leur contenu recyclé. Le prix des flocons mécaniques est resté dans une fourchette de 4 % par rapport à la résine vierge fin 2024, réduisant l'obstacle de coût.

Le Nylon-6 représente le polymère à la croissance la plus rapide avec un TCAC de 8,37 % jusqu'en 2031. La dépolymérisation par catalyse produit du caprolactame de haute pureté en quelques secondes sans solvants et atteint un taux de récupération de monomères supérieur à 90 %. L'allègement des véhicules automobiles et les textiles haute performance favorisent les recyclats de nylon avec une parité mécanique vérifiée. Des pilotes en boucle continue en Allemagne et au Japon prévoient une production commerciale d'ici 2026, renforçant la profondeur du marché des polymères circulaires.

Les polyoléfines tirent parti d'améliorations mécaniques qui réduisent les coûts du recyclat de mPP de 30 %, mais la conformité aux normes de contact alimentaire reste difficile. Les procédés de dissolution éliminent les pigments et les composés odorants du polypropylène avec des émissions de 0,32 kg d'équivalent CO2 par kg de PP recyclé, ouvrant des utilisations d'emballage à haute valeur ajoutée. Le recyclage du PVC nécessite une déchloration, ce qui augmente la complexité du traitement. Les résines spéciales telles que l'ABS et le polycarbonate enregistrent une croissance plus lente, mais gagnent du terrain dans les programmes de reprise des appareils électroniques grand public.

Par technologie de recyclage : la domination du recyclage mécanique mise au défi par l'innovation chimique

Le recyclage mécanique contrôlait 64,35 % du marché des polymères circulaires en 2025 grâce à sa position établie et à ses coûts plus faibles. Les directives de conception pour le recyclage et les trieuses de qualité pour circuits imprimés ont réduit les coûts de production du recyclat de polypropylène de près d'un tiers, améliorant les marges. Cependant, les voies mécaniques peinent encore avec les films multicouches et les collectes contaminées en bord de mer.

Le recyclage chimique se développe à un TCAC de 8,29 % grâce à la pyrolyse, la gazéification et la récupération par solvants qui permettent de traiter des matières premières complexes. L'unité Grandpuits de TotalEnergies produit 10 000 tonnes d'huile de pyrolyse par an, repolymérisée en polymères circulaires certifiés. Les procédés de dissolution séparent le nylon du coton dans les mélanges textiles sans compromettre la résistance des fibres. Les installations de valorisation énergétique avec récupération de chaleur restent le débouché à la valeur la plus faible, et les critiques soutiennent qu'elles pourraient détourner les matières premières des boucles à plus haute valeur ajoutée, un débat politique en cours sur le marché des polymères circulaires.

Par industrie utilisatrice finale : le leadership de l'emballage stimule l'innovation

L'emballage a conservé une part de 60,78 % du marché des polymères circulaires en 2025 sous l'effet combiné de la réglementation et des engagements des marques. Tetra Pak et Lactalis ont progressé dans les cartons mono-matériaux, et Braskem a lancé un polypropylène bio-circulaire issu d'huile de cuisson usagée pour les emballages alimentaires. Les technologies de tri utilisant la spectroscopie proche infrarouge et la robotique ont amélioré les rendements de qualité alimentaire, répondant aux limites de migration plus strictes prévues par le Règlement UE 2025/351.

Le groupe des autres industries utilisatrices finales croît à un TCAC de 8,61 %, reflétant la dynamique dans l'habillement, la santé et les produits ménagers. Des données d'études montrent que les mélanges de béton à base de plastique recyclé augmentent la résistance à la compression de 15 % tout en réduisant les émissions incorporées. Dans la mobilité, les composites en PA6 dérivés de filets de pêche ont offert une résistance à la traction supérieure de 23 %, en accord avec les objectifs CO2 des constructeurs automobiles. Les composants électriques adoptent des recyclats ignifuges répondant aux normes UL 94 V-0, élargissant le volume de marché adressable.

Analyse géographique

L'Europe détenait 31,22 % de la part du marché des polymères circulaires en 2025, ancrée par des directives strictes sur l'économie circulaire et des réseaux de collecte robustes. Le Règlement de l'UE sur les emballages et les déchets d'emballages impose des mandats progressifs de contenu recyclé, tandis que le Règlement général sur la sécurité des produits renforce les normes d'étiquetage et de sécurité des produits. Les déséquilibres entre l'offre et la demande de recyclats de haute qualité créent des primes allant jusqu'à 250 USD par tonne par rapport aux grades conventionnels, intensifiant le commerce intra-UE de polymères secondaires. Des investissements tels que l'usine de recyclage chimique de 40 millions d'EUR de LyondellBasell et la ligne de compoundage Borcycle M de Borealis en Belgique renforcent l'approvisionnement local. Des lacunes en matière de circularité subsistent, incitant à des partenariats d'importation avec des fournisseurs basés en Asie.

L'Asie-Pacifique enregistre un TCAC de 8,46 % jusqu'en 2031, le plus rapide parmi les régions. La Chine atteint un taux de recyclage des bouteilles en PET de 96,48 %, mais seulement 30 % d'un volume estimé à 63 millions de tonnes de déchets plastiques globaux sont recyclés, laissant une marge de croissance rapide. L'Inde impose 30 % de contenu recyclé d'ici 2025-2026, passant à 60 % d'ici 2028-2029, catalysant les afflux de capitaux. La plateforme commune d'Indorama Ventures avec Dhunseri et Varun Beverages ajoute 100 kilotonnes de capacité annuelle de rPET, et Ganesha Ecopet vise 42 000 tonnes par an d'ici 2026.

L'Amérique du Nord bénéficie de lignes mécaniques matures et de pilotes de recyclage chimique en expansion. Le projet de loi américain H.R. 9676 vise des taux de recyclage des plastiques de 50 % d'ici 2030, établissant des normes nationales unifiées qui pourraient rationaliser les flux de matières premières. Le Mexique et le Canada adoptent des systèmes d'étiquetage compatibles, facilitant le commerce régional de flocons et de granulés recyclés.

L'Amérique du Sud et le Moyen-Orient et l'Afrique constituent des poches de croissance émergentes. Le taux de recyclage des bouteilles en PET au Brésil est passé à 56,4 % en 2024 sous la supervision de sécurité alimentaire de l'ANVISA. La Vision 2030 de l'Arabie saoudite confie à la Société saoudienne d'investissement dans le recyclage la mission d'atteindre 95 % de recyclage des déchets, visant une contribution au PIB de 120 milliards SAR. Les pipelines de projets dans le Conseil de coopération du Golfe comprennent des installations de récupération par solvants positionnées pour servir les transformateurs asiatiques.

Paysage concurrentiel

Le marché des polymères circulaires est modérément fragmenté, les entreprises pétrochimiques traditionnelles tirant parti de leur échelle et de leurs réseaux intégrés de matières premières, tandis que les recycleurs spécialisés stimulent l'innovation. LyondellBasell a acquis une participation de 25 % dans la coentreprise Cyclyx avec Agilyx et ExxonMobil, accédant ainsi à des capacités de tri des déchets et à la technologie de pyrolyse. Agilyx exploite des centres de circularité avec 20 brevets sur l'optimisation des déchets et la dépolymérisation. Le programme TRUCIRCLE de SABIC a commercialisé le recyclage des plastiques mixtes et établi des partenariats traçables en aval. TotalEnergies, en collaboration avec Plastic Energy, vise 1 million de tonnes de production circulaire d'ici 2030. Les dépôts de brevets se concentrent sur les avancées en matière de catalyseurs et les technologies de tri assistées par capteurs. Les CAPEX élevés pour les usines de recyclage chimique et les protocoles stricts de qualification pour le contact alimentaire restent des barrières à l'entrée clés. Les recycleurs de taille intermédiaire atténuent les risques grâce à des contrats de traitement à façon, garantissant une traçabilité en boucle fermée.

Leaders du secteur des polymères circulaires

SABIC

Borealis GmbH

LyondellBasell Industries Holdings B.V.

Plastic Energy

Veolia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : TotalEnergies et Plastic Energy ont démarré les opérations d'une unité de recyclage avancé à Grandpuits, en France, fournissant 15 kilotonnes de matières premières par an en vue d'un objectif d'1 million de tonnes de polymères circulaires d'ici 2030.

- Février 2024 : TotalEnergies a converti des matières premières issues de déchets plastiques en polypropylène circulaire dans son usine de La Porte, au Texas, produisant des grades certifiés pour les emballages alimentaires.

Portée du rapport mondial sur le marché des polymères circulaires

Les polymères circulaires sont fabriqués à partir de plastiques collectés auprès de diverses sources, telles que les déchets municipaux et industriels. L'économie circulaire des plastiques est un paradigme de systèmes fermés qui encourage la réutilisation et le recyclage des polymères. Ce concept crée de la valeur à partir des déchets et décourage l'élimination des plastiques récupérés dans les décharges. Le secteur mondial des plastiques cherche des moyens de remplacer les combustibles fossiles par des ressources renouvelables. À mesure que l'économie circulaire convertit davantage de déchets plastiques en recyclage, les ventes de polymères circulaires devraient se développer dans les années à venir.

Le marché des polymères circulaires est segmenté par polymère, forme, industrie utilisatrice finale et géographie. Par polymère, le marché est segmenté en téréphtalate de polyéthylène (PET), polyéthylène, polypropylène, polychlorure de vinyle (PVC), nylon 6, nylon 6,6 et autres polymères (acrylonitrile). Par industrie utilisatrice finale, le marché est segmenté en emballage, construction, automobile, électrique et électronique, agriculture, produits de consommation (ménagers), pétrochimie et autres industries utilisatrices finales (textiles, santé et autres). Le rapport propose également des tailles de marché et des prévisions pour 27 pays dans les principales régions. Pour chaque segment, les tailles de marché et les prévisions ont été établies sur la base du volume (tonnes).

| Téréphtalate de polyéthylène (PET) |

| Polyéthylène |

| Polypropylène |

| Polychlorure de vinyle (PVC) |

| Nylon-6 |

| Nylon-6,6 |

| Autres polymères (acrylonitrile, etc.) |

| Recyclage mécanique |

| Recyclage chimique |

| Dissolution / récupération par solvants |

| Pyrolyse et gazéification (matières premières) |

| Valorisation énergétique (incinération avec récupération de chaleur) |

| Emballage |

| Construction |

| Automobile |

| Électrique et électronique |

| Agriculture |

| Produits de consommation |

| Pétrochimie |

| Autres industries utilisatrices finales (textiles et habillement, santé, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par polymère | Téréphtalate de polyéthylène (PET) | |

| Polyéthylène | ||

| Polypropylène | ||

| Polychlorure de vinyle (PVC) | ||

| Nylon-6 | ||

| Nylon-6,6 | ||

| Autres polymères (acrylonitrile, etc.) | ||

| Par technologie de recyclage | Recyclage mécanique | |

| Recyclage chimique | ||

| Dissolution / récupération par solvants | ||

| Pyrolyse et gazéification (matières premières) | ||

| Valorisation énergétique (incinération avec récupération de chaleur) | ||

| Par industrie utilisatrice finale | Emballage | |

| Construction | ||

| Automobile | ||

| Électrique et électronique | ||

| Agriculture | ||

| Produits de consommation | ||

| Pétrochimie | ||

| Autres industries utilisatrices finales (textiles et habillement, santé, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché des polymères circulaires d'ici 2031 ?

La taille du marché des polymères circulaires devrait atteindre 30,86 millions de tonnes d'ici 2031, reflétant un TCAC de 7,42 % sur la période de prévision 2026-2031.

Quelle région est en tête du marché des polymères circulaires aujourd'hui ?

L'Europe détient la position régionale la plus importante avec 31,22 % de la part du marché des polymères circulaires en 2025, portée par des mandats stricts de contenu recyclé.

Quel polymère domine les volumes recyclés ?

Le PET est en tête avec une part de 41,62 % en 2025 grâce à des boucles bouteille-à-bouteille bien établies et au soutien réglementaire pour les applications en contact avec les aliments.

Quelle technologie traite actuellement la majorité des matières premières ?

Le recyclage mécanique maintient 64,35 % de la part du marché des polymères circulaires en 2025 grâce à une infrastructure mature et à une économie favorable.

Dernière mise à jour de la page le: