Taille et part du marché des résistances à couche épaisse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

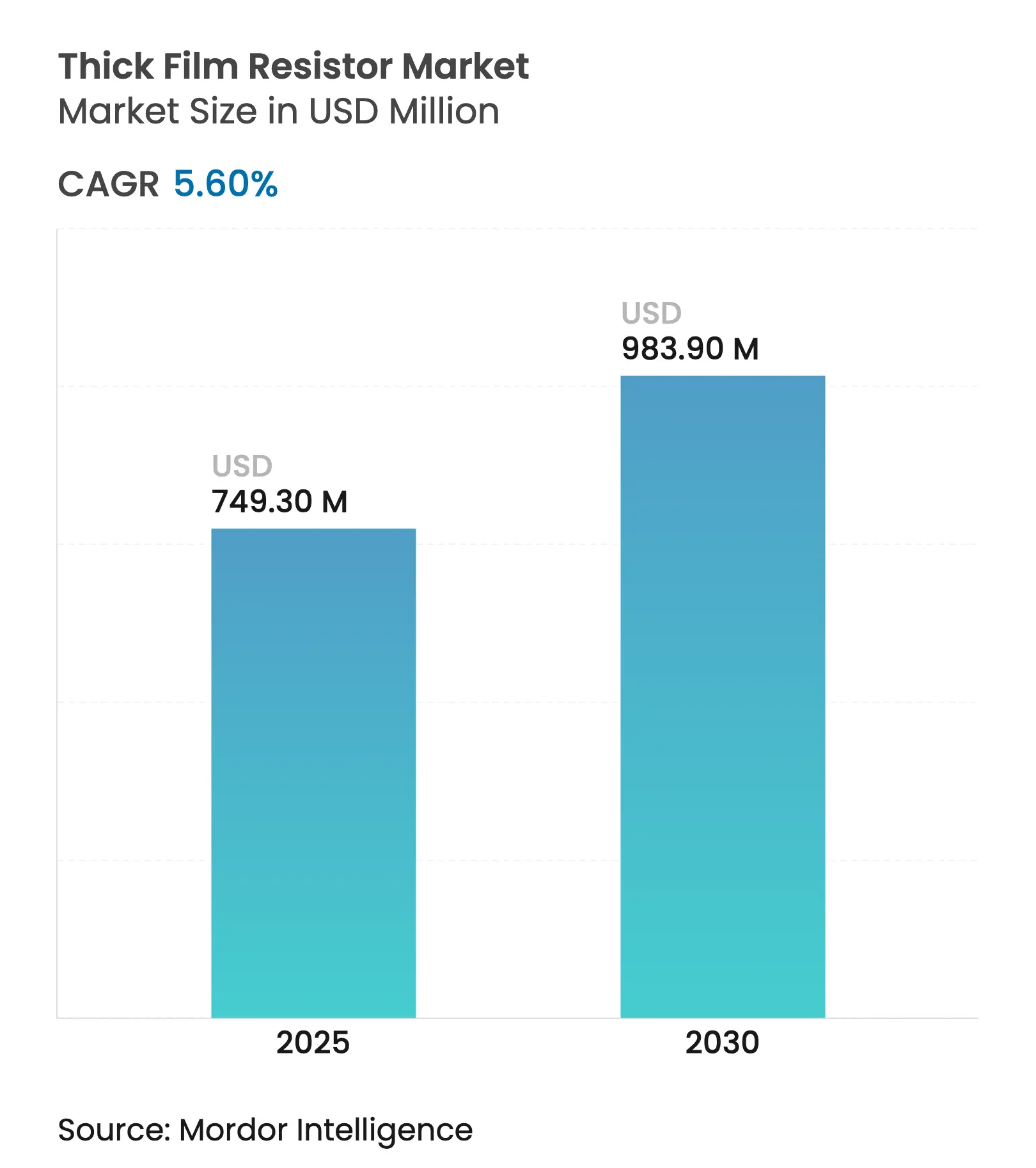

| Taille du Marché (2025) | 749.30 Millions de dollars américains |

| Taille du Marché (2030) | 983.90 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des résistances à couche épaisse par Mordor Intelligence

La taille du marché des résistances à couche épaisse était évaluée à 749,3 millions USD en 2025 et devrait atteindre 983,9 millions USD en 2030, reflétant un TCAC stable de 5,6 % sur la période. La croissance est issue de l'accélération de l'électrification des véhicules et de l'électronique de puissance industrielle, conjuguée à la poussée incessante du secteur électronique vers la miniaturisation. Les constructeurs automobiles ont augmenté leurs volumes d'approvisionnement en résistances haute tension protégeant les groupes motopropulseurs 800 V, tandis que les mises à niveau des infrastructures 5G ont accru la demande de puces ultra-compactes capables de gérer les signaux en ondes millimétriques. La rareté des matériaux a reconfiguré les stratégies concurrentielles, les prix volatils du ruthénium contraignant les fournisseurs à reformuler leurs pâtes et à sécuriser des sources alternatives. Les producteurs maîtrisant les formulations à faible teneur en plomb ou à base de bismuth ont capté les premières commandes de clients confrontés à des réglementations environnementales plus strictes en Europe et en Amérique du Nord. L'Asie-Pacifique a conservé un avantage auto-renforçant grâce à sa chaîne d'approvisionnement intégrée, mais les incitations à la localisation dans le cadre du CHIPS Act américain et du Chips Act européen ont encouragé de nouvelles capacités plus proches des utilisateurs finaux, préparant le terrain pour un marché des résistances à couche épaisse plus équilibré sur le plan régional.

Principaux enseignements du rapport

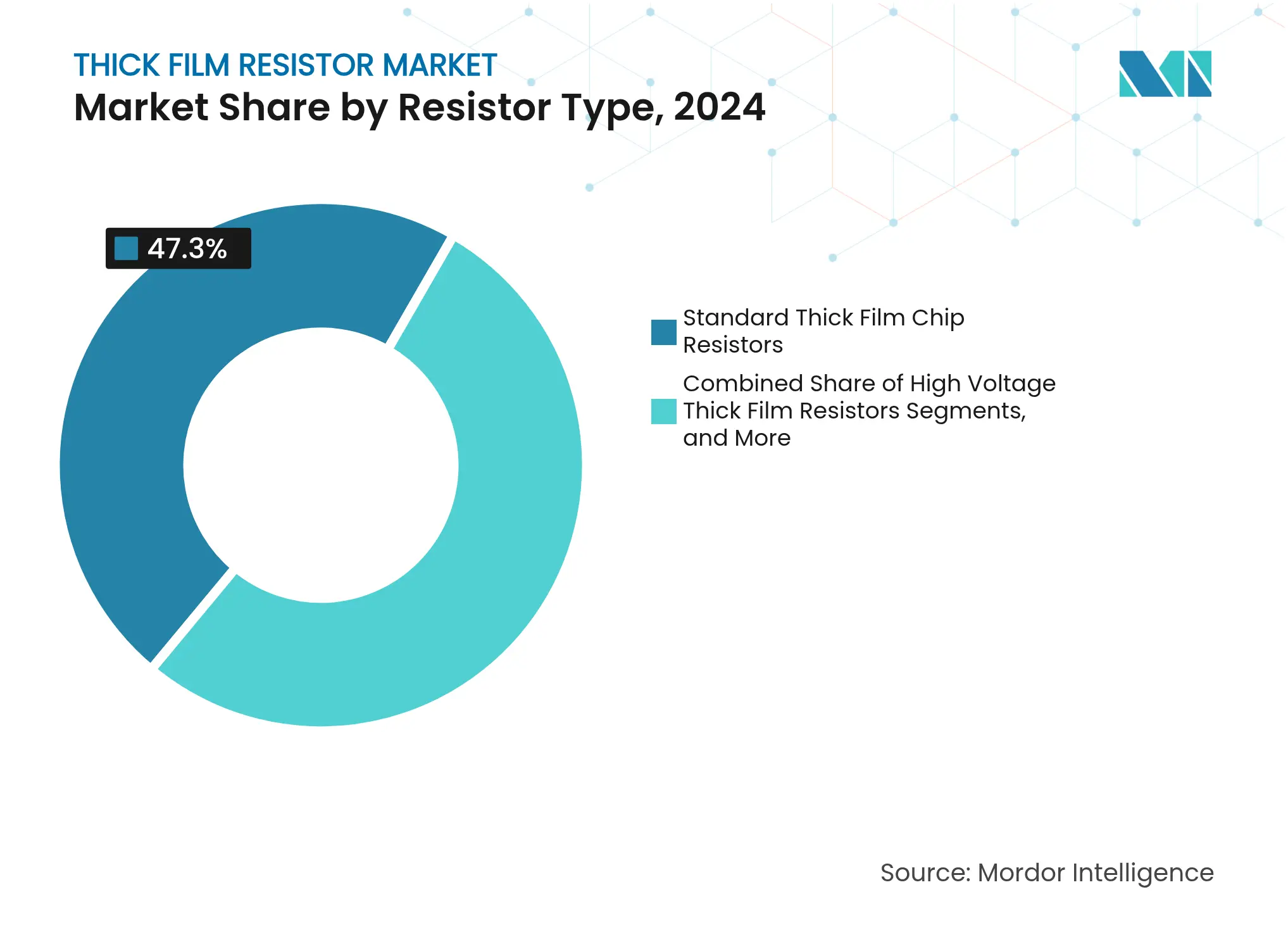

- Par type de résistance, les résistances à puce à couche épaisse standard ont représenté 47,3 % de la part du marché des résistances à couche épaisse en 2024, tandis que les variantes haute tension ont enregistré le TCAC le plus rapide, à 8,4 %, jusqu'en 2030.

- Par type de boîtier, les puces à montage en surface ont représenté 82,6 % du chiffre d'affaires en 2024, tandis que les boîtiers en réseau et en tableau ont connu la croissance la plus rapide, avec un TCAC de 8,7 % jusqu'en 2030.

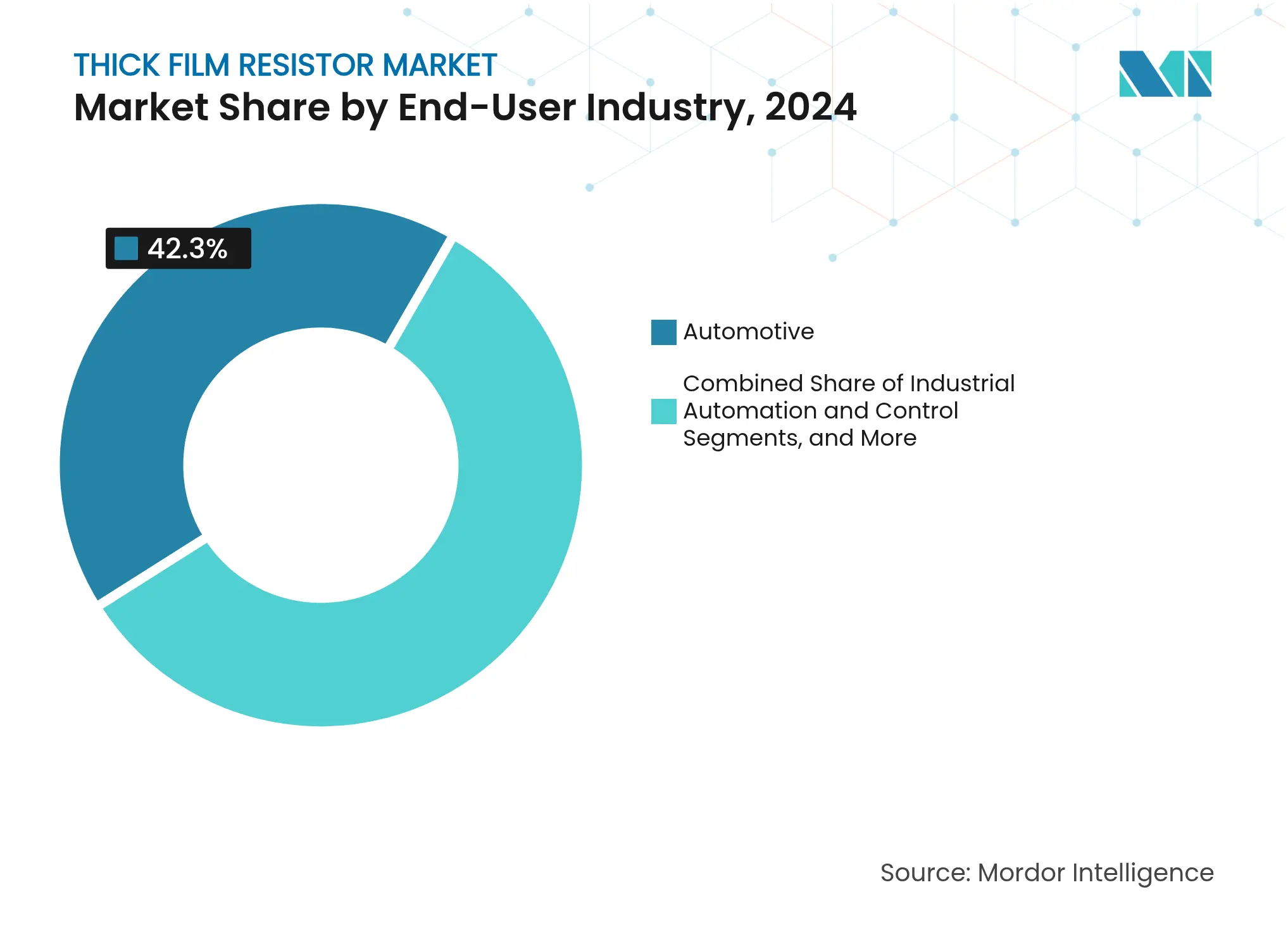

- Par secteur d'utilisation final, l'électronique automobile a représenté 42,3 % du chiffre d'affaires en 2024 ; les télécommunications et les réseaux ont affiché le TCAC le plus élevé, à 9,1 %, jusqu'en 2030.

- Par type de véhicule, les véhicules à combustion interne représentaient 61,4 % de la demande en 2024, mais les véhicules électriques à batterie ont progressé à un TCAC robuste de 17,9 % jusqu'en 2030.

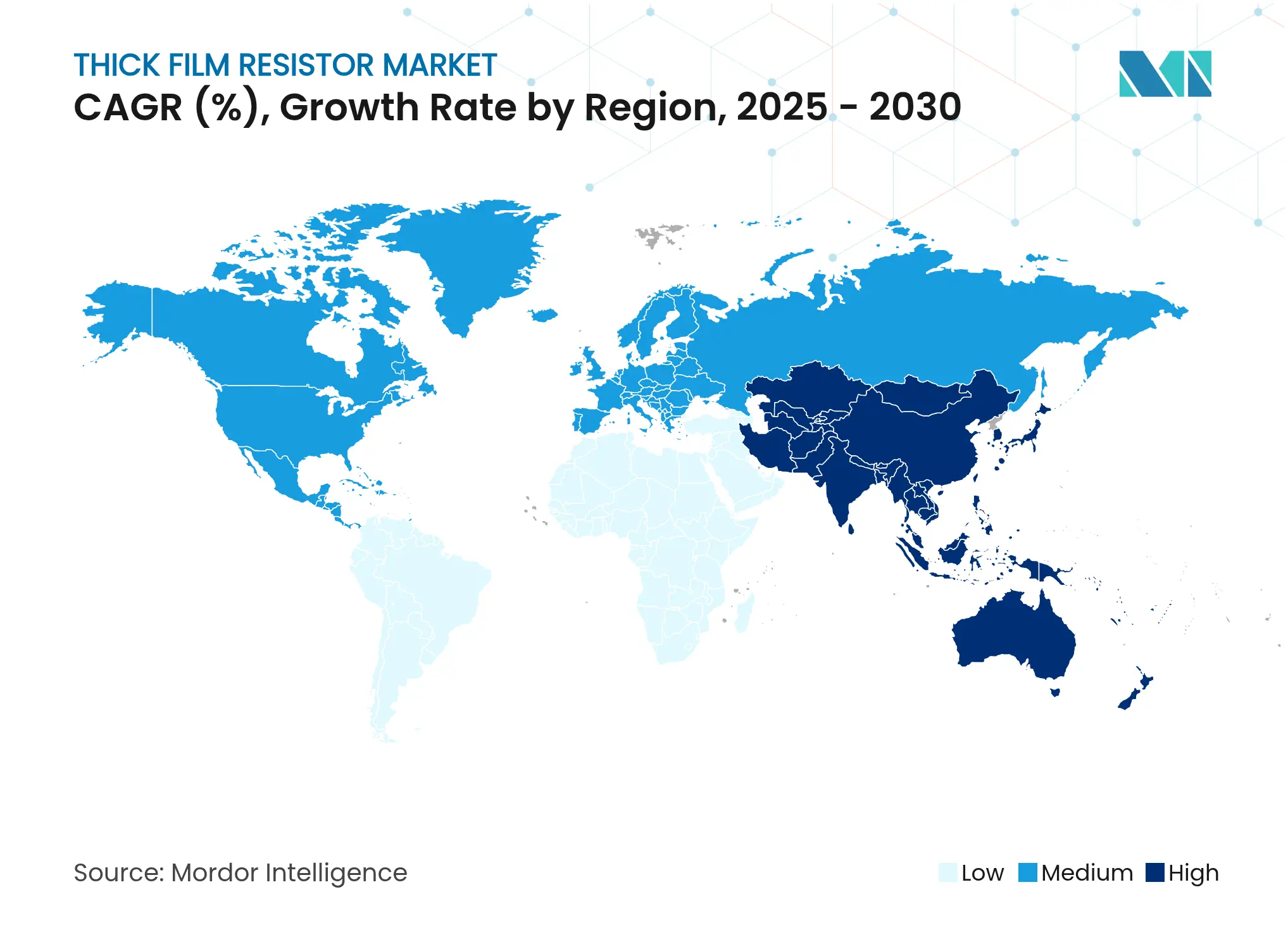

- Par géographie, l'Asie-Pacifique a capté 48,3 % du chiffre d'affaires en 2024 et a également enregistré le TCAC régional le plus élevé, à 8,3 %, jusqu'en 2030.

Tendances et perspectives mondiales du marché des résistances à couche épaisse

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des résistances à couche épaisse haute tension dans les groupes motopropulseurs électriques en Asie-Pacifique | +1.8% | Asie-Pacifique, Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande de composants passifs miniaturisés dans les modules RF 5G entraînant la migration vers des facteurs de forme de puce | +1.2% | Mondial, avec une concentration en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion rapide des systèmes ADAS et de l'électronique de puissance des véhicules nécessitant des résistances stables à haute température | +0.9% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Croissance des réseaux intelligents et des onduleurs pour énergies renouvelables accroissant le besoin de shunts à couche épaisse haute puissance | +0.7% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Incitations à la localisation des chaînes d'approvisionnement aux États-Unis et dans l'UE stimulant les lignes de production de couche épaisse nationales | +0.5% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Exigences de fiabilité dans l'électronique médicale : favorisant la couche épaisse par rapport aux alternatives à couche mince | +0.4% | Mondial, avec un accent sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des résistances à couche épaisse haute tension dans les groupes motopropulseurs électriques en Asie-Pacifique

Les plateformes de véhicules électriques ont évolué des architectures 400 V vers 800 V, ce qui a accru la demande de puces homologuées jusqu'à 3 kV. La série RVCA de Stackpole a illustré cette exigence en offrant des tensions nominales de 100 V à 3 000 V pour les circuits de pré-charge et d'onduleur. Les concepteurs ont privilégié l'endurance aux impulsions et la stabilité thermique, de sorte que les fournisseurs ayant optimisé la chimie des pâtes pour un faible dérive ont remporté des contrats de conception dans les onduleurs de traction et les chargeurs embarqués. La capacité haute tension est ainsi devenue un facteur de différenciation stratégique, ajoutant 1,8 % au TCAC projeté du marché des résistances à couche épaisse.

Demande de composants passifs miniaturisés dans les modules RF 5G entraînant la migration vers des facteurs de forme de puce

La première vague de stations de base 5G a nécessité des résistances ultra-compactes pour réduire les effets parasites aux fréquences des ondes millimétriques. La RC0075 de Yageo, mesurant seulement 0,3 mm × 0,15 mm, a réduit l'empreinte de 44 % par rapport à la taille 01005 et a mis en évidence comment la précision des procédés a accru les barrières à l'entrée.[1]Yageo Corporation, "Yageo a développé la plus petite résistance à puce du monde – RC0075," RFGlobalnet, rfglobalnet.com L'adoption rapide dans les usines de terminaux et d'infrastructures en Asie-Pacifique a provoqué des pics de demande à court terme, augmentant le TCAC global de 1,2 %. Les fournisseurs ont investi dans le découpage laser avancé et le placement guidé par vision pour prendre en charge ces dimensions tout en maintenant les rendements.

Expansion rapide des systèmes ADAS et de l'électronique de puissance des véhicules nécessitant des résistances stables à haute température

Les fonctionnalités d'aide à la conduite avancée ont placé l'électronique à proximité des zones chaudes à l'intérieur des compartiments moteur. La série ERJ-PM8 de Panasonic répondait aux normes AEC-Q200 et anti-sulfuration, offrant une résistance stable à 155 °C. Ces spécifications ont augmenté la valeur unitaire et orienté les acheteurs vers des produits à couche épaisse haut de gamme, augmentant le TCAC de 0,9 %. Les constructeurs automobiles ont élargi leurs listes de qualification pour les options anti-sulfuration, renforçant le lien entre l'investissement en science des matériaux et les gains de parts de marché.

Croissance des réseaux intelligents et des onduleurs pour énergies renouvelables accroissant le besoin de shunts à couche épaisse haute puissance

Les parcs solaires à l'échelle des services publics ont installé des onduleurs de plus haute puissance nécessitant des shunts de courant précis. La série à couche épaisse à larges bornes de ROHM délivre jusqu'à 4 W dans des empreintes compactes, s'alignant sur les contraintes d'espace des fabricants d'onduleurs. La nature à long terme des déploiements de réseaux a ajouté 0,7 % au TCAC du marché des résistances à couche épaisse et a encouragé des programmes de développement conjoint entre les équipementiers de matériel électrique et les spécialistes des résistances.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des pâtes à couche épaisse au ruthénium et au palladium augmentant les coûts de nomenclature | -0.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique | Court terme (≤ 2 ans) |

| Substitution concurrentielle par des résistances à couche mince et à feuille métallique dans les circuits ultra-précis | -0.6% | Mondial, avec un accent sur l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Réglementations environnementales sur les frittes de verre contenant du plomb augmentant les dépenses de conformité | -0.5% | Europe, Amérique du Nord, avec une expansion progressive à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de capacité dans les substrats en alumine limitant la satisfaction de la demande en forte hausse | -0.4% | Asie-Pacifique, avec un impact se propageant à l'échelle mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des pâtes à couche épaisse au ruthénium et au palladium augmentant les coûts de nomenclature

Les prix du ruthénium ont fortement augmenté début 2025, faisant monter les coûts des pâtes et comprimant les marges des résistances à puce de base. L'indice des matières premières de TTI a signalé une volatilité soutenue sur les métaux précieux, laissant les fournisseurs couvrir leurs approvisionnements ou reformuler leurs compositions. Les fabricants de plus petite taille ont eu du mal à obtenir des contrats à long terme, entraînant des pénuries sporadiques qui ont réduit les volumes d'expédition de l'équivalent de 0,8 % de TCAC.

Substitution concurrentielle par des résistances à couche mince et à feuille métallique dans les circuits ultra-précis

Les équipementiers en instrumentation ont orienté leurs cartes haute précision vers des dispositifs à feuille métallique offrant des coefficients de température jusqu'à ±50 ppm/°C, soit la moitié de ceux des composants à couche épaisse. La série MF de Viking Tech a illustré ce bond de performance. Bien que les résistances à couche épaisse aient conservé un avantage en termes de coût, l'érosion dans les niches haut de gamme a retranché 0,6 % du TCAC prévu, incitant les fournisseurs à accélérer les procédés hybrides à couche épaisse pour regagner des parts de marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résistance : les variantes haute tension redéfinissent les limites de performance

La catégorie des puces standard détenait 47,3 % de la part du marché des résistances à couche épaisse en 2024, soutenant les applications électroniques grand public et industrielles généralisées. Les modèles haute tension, cependant, ont progressé à un TCAC de 8,4 % et ont joué un rôle déterminant dans l'augmentation de la taille du marché des résistances à couche épaisse pour l'électronique des groupes motopropulseurs pendant la période de prévision. Les fournisseurs ont intégré des ajustements de conception pour la suppression des arcs et affiné les structures granulaires des pâtes pour assurer la stabilité au-dessus de 1 kV.

Les résistances à couche épaisse de précision ont gagné en dynamisme là où des tolérances plus étroites compensaient les limitations antérieures des procédés, tandis que les variantes résistantes aux surtensions protégeaient les étages de puissance dans les entraînements industriels. L'investissement continu dans la chimie anti-sulfuration a préservé la stabilité de la résistance dans des conditions d'échappement corrosives. Le pipeline d'innovation a démontré que la technologie à couche épaisse offrait encore des rapports coût-performance compétitifs par rapport aux alternatives à feuille ou à couche mince, soutenant la demande dans les conceptions grand public.

Par type de boîtier / montage : la miniaturisation stimule l'innovation en fabrication

Les puces à montage en surface représentaient 82,6 % des ventes en 2024, témoignant de l'automatisation bien établie sur les lignes de production des prestataires de services électroniques.[2]Panasonic, "Résistances à puce à couche épaisse anti-sulfuration 01005, les plus petites du secteur," doeeet.com Leur omniprésence a augmenté la taille du marché des résistances à couche épaisse pour les appareils portables, les empreintes 01005 et 0075 prenant en charge les cartes de montres connectées et d'écouteurs.

Les boîtiers en réseau et en tableau ont enregistré le TCAC le plus élevé, à 8,7 %, car ils regroupaient plusieurs résistances sur un seul substrat, réduisant le nombre d'opérations de pose pour les radios 5G. Les composants traversants ont conservé leur pertinence dans les alimentations de défense à haute impulsion. Les substrats personnalisés tels que la couche épaisse sur acier ont amélioré la densité de puissance et le cyclage thermique pour les applications aérospatiales. Ces avancées en matière de boîtiers ont maintenu les résistances à couche épaisse en phase avec les normes d'assemblage de nouvelle génération.

Par secteur d'utilisation final : l'électrification automobile remodèle les schémas de demande

L'électronique automobile a absorbé 42,3 % des expéditions en 2024, reflétant la montée en puissance des modules de contrôle et des cartes de gestion de batterie par véhicule. Cette domination a soutenu une base de revenus stable au sein du marché des résistances à couche épaisse, tandis que l'adoption croissante de résistances de sécurité haute tension a augmenté la valeur unitaire.

Les applications de télécommunications et de réseaux ont progressé à un TCAC de 9,1 % grâce au déploiement de la 5G, qui a nécessité des puces à faible bruit et haute fréquence à l'intérieur des têtes radio distantes. L'automatisation industrielle s'est développée parallèlement aux modernisations des usines intelligentes, et les systèmes d'énergie renouvelable ont créé une niche pour les shunts haute puissance. Les fabricants de dispositifs médicaux ont privilégié les composants à couche épaisse pour les défibrillateurs et les équipements de diagnostic où la fiabilité imposait une qualification rigoureuse.

Par type de véhicule : les véhicules électriques à batterie accélèrent l'évolution des composants

Les modèles à combustion interne représentaient encore 61,4 % des volumes de résistances de qualité automobile en 2024, mais les véhicules électriques à batterie ont augmenté la taille du marché des résistances à couche épaisse pour les applications haute tension grâce à un TCAC prévu de 17,9 %. Les onduleurs de traction des véhicules électriques exigeaient des puces de détection de courant à faible inductance pour gérer la commutation rapide.

Les véhicules électriques hybrides ont créé des complexités de conception à tension mixte, combinant des circuits de suralimentation 48 V avec des charges conventionnelles 12 V. Les fournisseurs ont développé des techniques d'isolation multicouche pour satisfaire ces exigences diverses. Les lancements de modèles en cours ont assuré une croissance soutenue tout au long de la décennie.

Analyse géographique

L'Asie-Pacifique a contrôlé 48,3 % du chiffre d'affaires en 2024 et a progressé à un TCAC de 8,3 %, reflétant la concentration des capacités de prestataires de services électroniques en Chine, au Japon et à Taïwan, ainsi que la production explosive de véhicules électriques en Chine.[3]Dennis M. Zogbi, "Composants électroniques passifs : mise à jour du marché mondial – avril 2025," TTIEurope, ttieurope.com Les gouvernements ont promu des réseaux d'approvisionnement locaux pour les composants passifs, ce qui a encouragé la co-localisation des usines de pâtes résistives et de substrats, renforçant davantage la domination régionale.

L'Amérique du Nord a pris de l'élan une fois que le CHIPS Act américain a stimulé les usines nationales pour les composants actifs et passifs. Les constructeurs automobiles ont construit des usines de batteries dans le Midwest, ce qui a attiré les fournisseurs de résistances plus près des lignes d'assemblage final. Les fabricants de dispositifs médicaux au Minnesota et en Californie se sont approvisionnés en puces haute fiabilité auprès de nouvelles lignes régionales pour réduire les délais de livraison. L'Europe a suivi une trajectoire similaire dans le cadre du Chips Act européen, l'Allemagne et la France finançant des lignes pilotes à couche épaisse liées aux équipementiers automobiles de rang 1 et aux fabricants d'onduleurs pour énergies renouvelables.

L'Amérique du Sud, le Moyen-Orient et l'Afrique ont ensemble formé un groupe de demande émergente. Les assembleurs électroniques brésiliens ont augmenté leurs commandes à mesure que la production automobile locale se redressait, tandis que les projets de villes intelligentes en Arabie saoudite spécifiaient des puces résistantes au soufre pour les nœuds extérieurs en environnement difficile. Les opérateurs de télécommunications sud-africains ont mis à niveau leurs tours 4G vers la 5G, alimentant les importations de résistances. Bien que ces zones détenaient des parts modestes, la hausse des budgets d'infrastructure signalait un potentiel de croissance pluriannuel au-delà de 2026.

Paysage concurrentiel

Les cinq plus grands fournisseurs — Yageo, Vishay, Panasonic, KOA et ROHM — ont capté plus de 50 % du chiffre d'affaires mondial, indiquant une concentration modérée sur le marché des résistances à couche épaisse. Les avantages d'échelle en métallurgie des poudres et en automatisation de la sérigraphie ont permis à ces entreprises de défendre leurs marges sur les puces 0603 de base, mais la différenciation s'est déplacée vers des pâtes et des substrats spéciaux. Plusieurs entreprises de taille intermédiaire se sont concentrées sur les niches haute tension ou anti-sulfuration pour éviter les guerres de prix directes avec les producteurs de masse.

Les feuilles de route produits ont montré une bifurcation. Les leaders en volume ont poursuivi le leadership par les coûts grâce à une impression par tampographie à plus grande échelle au niveau des plaquettes et à la robotique en fin de ligne, tandis que les acteurs de niche ont investi dans des formulations au verre de bismuth et des substrats à couche épaisse sur acier pour répondre aux exigences aérospatiales ou médicales avec des prix de vente moyens plus élevés. L'innovation en matière de matériaux est apparue comme le principal levier pour échapper à la banalisation.

Les mouvements stratégiques en 2024 et 2025 ont renforcé ce schéma. Vishay a présenté des puces 3 kV à l'APEC 2025 pour les modules de charge de véhicules électriques. KOA a élargi sa gamme haute précision RS73 pour remporter des contrats dans les modules de contrôle de carrosserie automobile. Yageo a étendu sa capacité de résistances à puce 5G pour soutenir les équipementiers en télécommunications. TT Electronics a commercialisé des résistances à couche épaisse sur acier offrant un cyclage thermique supérieur pour les équipements chirurgicaux, renforçant sa position dans le secteur médical.[4]James Spencer, "Technologie des résistances à couche épaisse sur acier," ttelectronics.com

Leaders du secteur des résistances à couche épaisse

YAGEO Corporation

Vishay Intertechnology Inc.

Panasonic Holdings Corporation

KOA Corporation / KOA Speer Electronics Inc.

Rohm Semiconductor Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Vishay a présenté de nouvelles résistances à couche épaisse haute tension destinées aux chargeurs de véhicules électriques lors de l'APEC 2025.

- Avril 2025 : KOA a lancé les gammes à film métallique haute précision RN73H/RN73R et à couche épaisse RS73, ainsi que les puces SG73P1EW résistantes aux impulsions pour l'électronique de puissance.

- Mars 2025 : Yageo a annoncé une expansion majeure de sa capacité de résistances à puce pour répondre à la demande 5G.

- Février 2025 : Würth Elektronik a lancé des résistances à couche épaisse résistantes au soufre pour les environnements chimiques difficiles et agricoles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des résistances à couche épaisse comme la valeur annuelle des ventes de résistances discrètes dont la pâte à oxyde métallique est sérigraphiée et cuite sur un substrat céramique jusqu'à une épaisseur d'environ 10 à 100 µm. Le périmètre couvre les composants à puce, de shunt, haute tension, de puissance et de précision vendus en formats à montage en surface, en réseau ou traversants aux secteurs automobile, industriel, grand public, télécommunications, énergie, aérospatiale et médical.

Exclusions du périmètre : les réseaux à couche mince intégrés, les potentiomètres et les hybrides à couche épaisse personnalisés sont exclus.

Aperçu de la segmentation

- Par type de résistance

- Résistances à puce à couche épaisse standard

- Résistances à couche épaisse haute tension

- Résistances à couche épaisse haute puissance / résistantes aux surtensions

- Résistances à couche épaisse de précision

- Résistances à couche épaisse de shunt / détection de courant

- Par type de boîtier / montage

- Puce à montage en surface (0201–2512)

- Réseau et tableau

- Traversant à fils (axial, radial)

- Substrat personnalisé / modules de puissance

- Par secteur d'utilisation final

- Automobile

- Automatisation et contrôle industriels

- Électronique grand public

- Télécommunications et réseaux

- Énergie et puissance (énergies renouvelables, réseau intelligent)

- Aérospatiale et défense

- Dispositifs médicaux

- Par type de véhicule

- Véhicules à moteur à combustion interne

- Véhicules électriques hybrides

- Véhicules électriques à batterie

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des ingénieurs en approvisionnement, des acheteurs de composants équipementiers, des fournisseurs de pâtes et des distributeurs en Asie-Pacifique, en Amérique du Nord et en Europe ont permis d'affiner les hypothèses de rendement, de prix de vente moyen et de pénétration.

Recherche documentaire

Les analystes de Mordor Intelligence construisent la base à partir des codes douaniers, d'UN Comtrade, d'Eurostat et des groupements commerciaux électroniques, croisés avec les données d'expédition de WSTS et d'IMTMA. Les rapports annuels publics, les présentations aux investisseurs, les brevets et les médias de premier plan clarifient les contrats de conception, les prix et les variations des coûts des matériaux. Nous enrichissons le corpus documentaire avec les ventilations financières de D&B Hoovers, les comptages d'articles de presse Dow Jones Factiva et la dynamique des brevets Questel sur les encres au ruthénium et les puces AEC-Q200. Les sources citées sont illustratives ; de nombreuses autres ont soutenu la collecte de données et les vérifications de cohérence.

Dimensionnement du marché et prévisions

Une construction descendante part des volumes mondiaux de production de résistances à puce, qui sont ensuite multipliés par les parts à couche épaisse spécifiques à chaque région et les prix de vente moyens pondérés. Les consolidations par fournisseur et les vérifications des canaux fournissent un recoupement ascendant. Les principaux moteurs comprennent le nombre d'unités de contrôle électronique par véhicule, le déploiement des macro-cellules 5G, les prix du ruthénium, le taux d'utilisation des lignes de montage en surface et la production de véhicules électriques ; ces éléments alimentent une régression multivariée superposée à un suivi ARIMA pour étendre les prévisions. Selon Mordor Intelligence, le modèle ancre actuellement la valeur du marché, fournissant la référence pour toutes les analyses en aval.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport à des audits d'expédition indépendants et à des indices de prix des métaux avant examen par les pairs. Nous actualisons chaque modèle annuellement, en émettant des mises à jour en cours de cycle lorsque des chocs sur les matières premières ou des réglementations modifient sensiblement la demande.

Pourquoi la base de référence de Mordor Intelligence sur les résistances à couche épaisse mérite-t-elle confiance

Les valeurs de marché publiées divergent souvent car les entreprises choisissent différents paniers de composants, échelles de prix, années de base et vitesses d'actualisation.

La divergence ici provient principalement du fait que les composants de shunt sont inclus ou non, de l'utilisation de prix catalogue plutôt que de prix pondérés, et de calendriers de mise à jour plus lents qui manquent les récentes retombées de la 5G et des véhicules électriques.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 749,3 millions USD (2025) | ||

| 533,9 millions USD (2024) | Consultance mondiale A | exclut les variantes de puissance et de précision, s'appuie sur le barème de prix 2023 |

| 745,0 millions USD (2024) | Analyses sectorielles B | utilise un prix de vente moyen uniforme entre les régions, validation primaire limitée |

| 615,0 millions USD (2025) | Consultance régionale C | regroupe les totaux à couche épaisse avec les totaux de shunt, bases de production plus anciennes |

Ces contrastes montrent que le périmètre rigoureux, le modèle à multiples moteurs et l'actualisation annuelle de Mordor Intelligence fournissent une base de référence transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des résistances à couche épaisse ?

Le marché des résistances à couche épaisse s'élevait à 749,3 millions USD en 2025 et devrait atteindre 983,9 millions USD en 2030.

Quel segment connaît la croissance la plus rapide jusqu'en 2030 ?

Les résistances à couche épaisse haute tension progressent à un TCAC de 8,4 % car les groupes motopropulseurs électriques 800 V nécessitent des composants homologués jusqu'à 3 kV.

Pourquoi l'Asie-Pacifique est-elle dominante ?

L'Asie-Pacifique détient 48,3 % de la part des revenus grâce à son dense écosystème de fabrication électronique et à la croissance rapide de la production de véhicules électriques.

Comment la volatilité des prix du ruthénium affecte-t-elle les fournisseurs ?

Les pics de prix du ruthénium font monter les coûts des pâtes, obligeant les fabricants à couvrir leurs approvisionnements et à reformuler leurs compositions, ce qui a comprimé les marges des résistances à puce de base.

Quel type de boîtier est le plus répandu ?

Les formats de puces à montage en surface représentent 82,6 % des ventes car ils s'alignent sur les lignes de pose automatisées et les dispositions de circuits imprimés miniaturisées.

Quelles opportunités émergent des investissements dans les réseaux intelligents ?

Les onduleurs pour énergies renouvelables nécessitent des résistances de shunt haute puissance, créant un axe de croissance à long terme pour les fournisseurs capables de livrer des puces à faible coefficient de température et haute puissance pour les systèmes de gestion de l'énergie.

Dernière mise à jour de la page le: