Taille et part du marché de l'encapsulation en couche mince

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

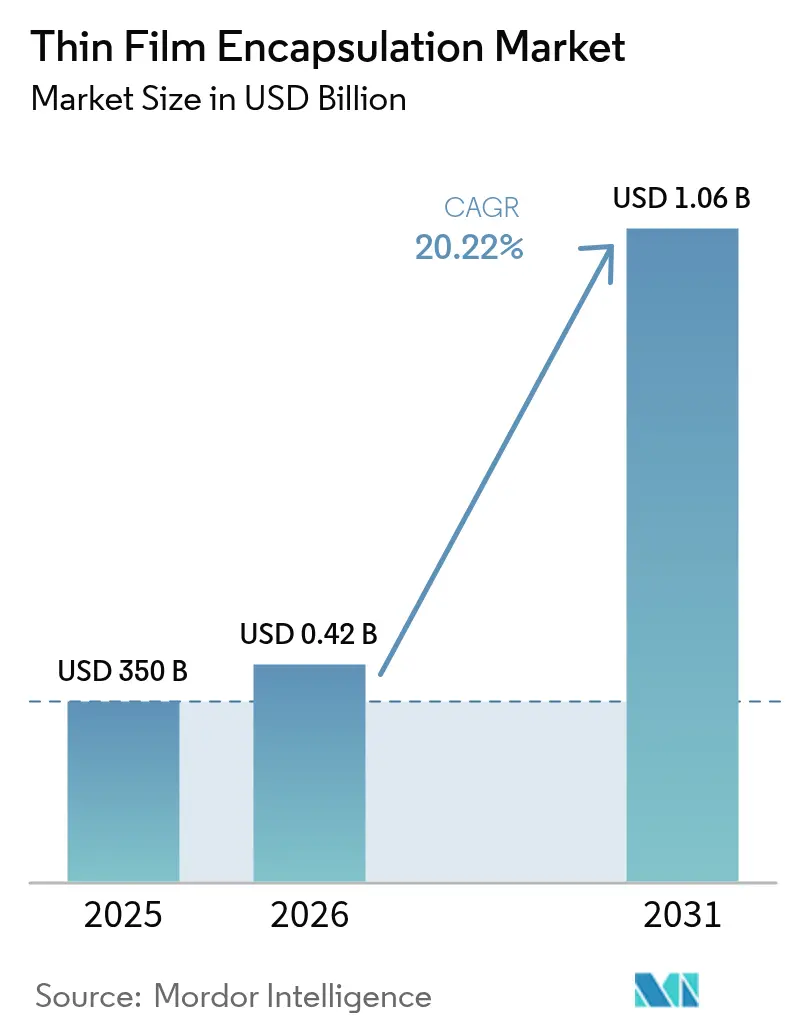

| Taille du Marché (2026) | 0.42 Milliards de dollars |

| Taille du Marché (2031) | 1.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.22% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'encapsulation en couche mince par Mordor Intelligence

La taille du marché de l'encapsulation en couche mince en 2026 est estimée à 420,77 millions USD, en progression par rapport à la valeur de 2025 de 350 millions USD, avec des projections pour 2031 affichant 1,06 milliard USD, croissant à un TCAC de 20,22 % sur la période 2026-2031. L'adoption rapide des écrans OLED flexibles, la demande croissante d'appareils grand public pliables et les ajouts massifs de capacités en Asie-Pacifique ont maintenu une trajectoire de croissance soutenue. Les fabricants privilégient les barrières par dépôt de couche atomique (ALD) atteignant des taux de transmission de vapeur d'eau inférieurs à 10⁻⁶ g/m²/jour, permettant des durées de vie plus longues tout en préservant la flexibilité du facteur de forme. Les obligations automobiles relatives aux écrans de cockpit incurvés et la certification médicale des films ALD rouleau à rouleau élargissent le champ d'application, même si les pénuries de précurseurs et les lignes ALD Gen-6 à forte intensité capitalistique constituent des vents contraires. L'intensité concurrentielle s'accroît à mesure que les entreprises chinoises, soutenues par les subventions « Nouvel Affichage », augmentent leur production et érodent la domination coréenne.[1]Chae-Yeon Kim, « Samsung augmente ses effectifs OLED de plus petite taille pour contrer les rivaux chinois », KED Global, kedglobal.com

Principaux enseignements du rapport

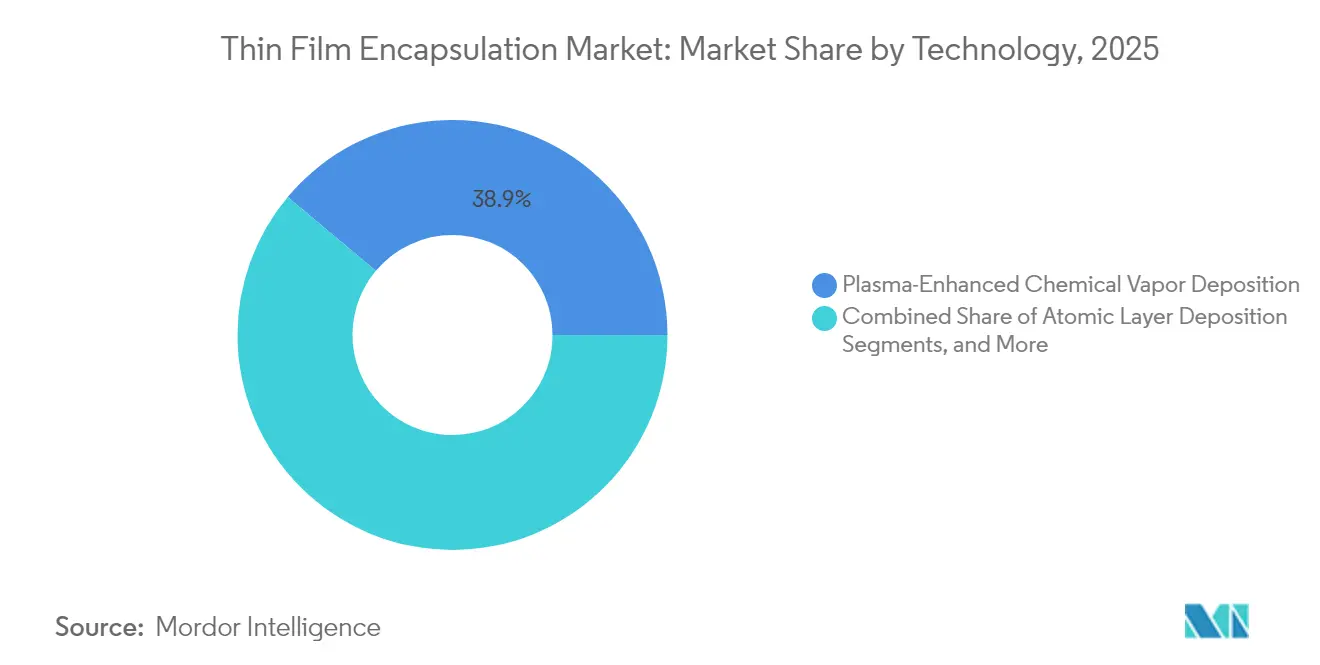

- Par technologie, le dépôt chimique en phase vapeur assisté par plasma a dominé avec 38,90 % de la part du marché de l'encapsulation en couche mince en 2025, tandis que l'ALD progresse à un TCAC de 25,85 % jusqu'en 2031.

- Par structure de couche, les barrières hybrides multicouches représentaient 46,85 % de la taille du marché de l'encapsulation en couche mince en 2025 ; les solutions monocouches se développent à un TCAC de 28,35 %.

- Par application, les écrans OLED flexibles détenaient 60,95 % de la part de revenus en 2025, tandis que les écrans et l'éclairage automobiles affichent le TCAC le plus rapide à 31,95 % jusqu'en 2031.

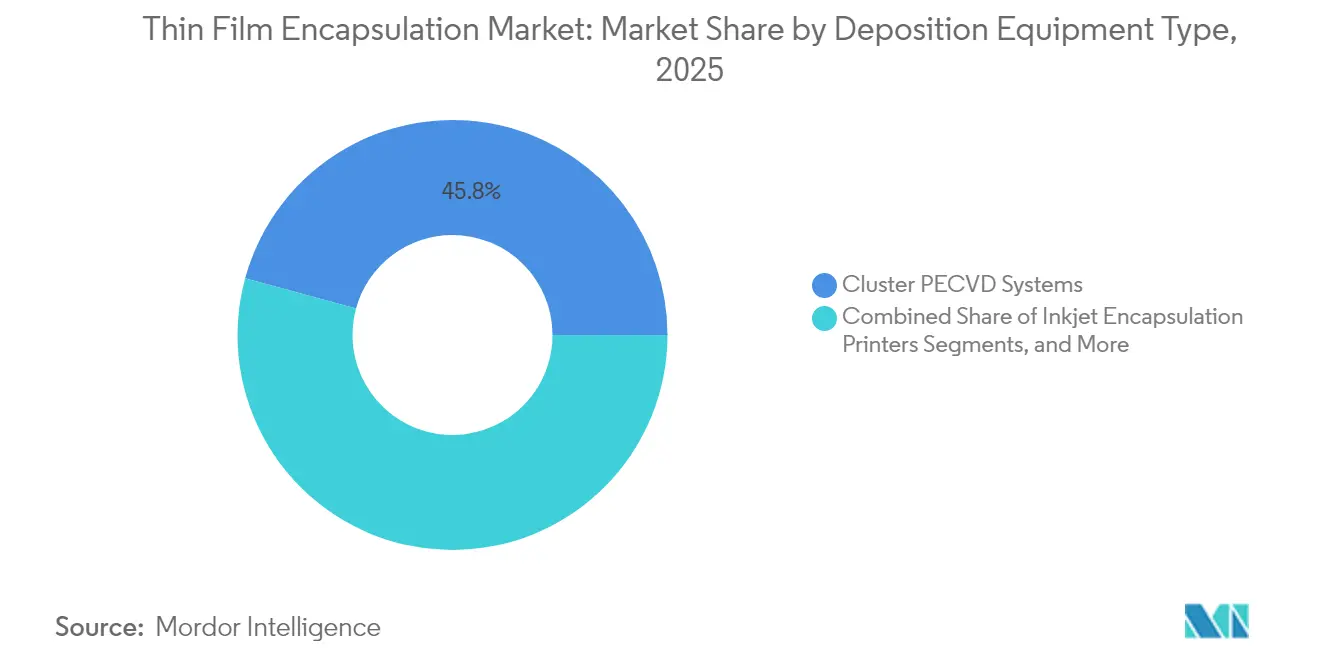

- Par type d'équipement de dépôt, les systèmes PECVD en grappe ont capturé 45,75 % de la taille du marché de l'encapsulation en couche mince en 2025 ; les réacteurs ALD enregistrent le TCAC le plus rapide à 33,10 %.

- Par industrie d'utilisation finale, l'électronique grand public a dominé avec une part de 73,90 % en 2025, tandis que la santé et les appareils portables ont enregistré un TCAC de 30,05 % d'ici 2031.

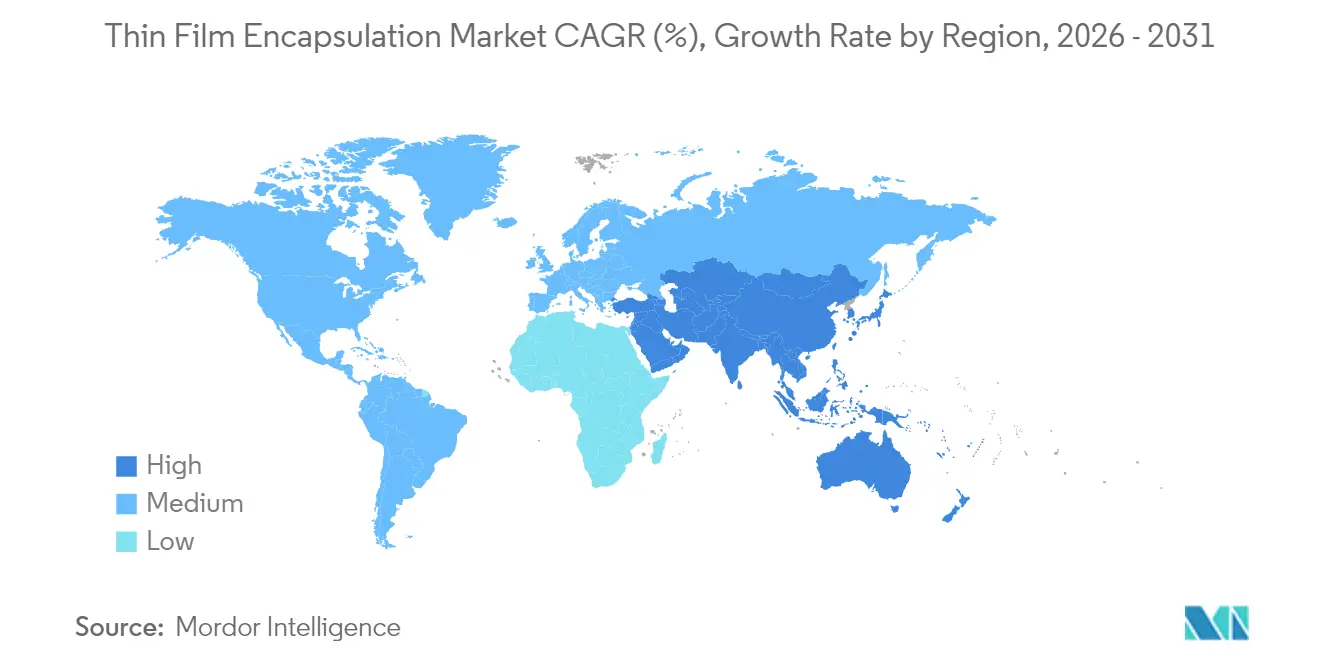

- Par géographie, l'Asie-Pacifique a représenté 69,10 % de la part du marché de l'encapsulation en couche mince en 2025 ; la région Moyen-Orient et Afrique devrait progresser à un TCAC de 26,35 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'encapsulation en couche mince

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansions de capacité AMOLED en Corée du Sud et en Chine | +5.2% | Asie-Pacifique, répercussions sur l'Amérique du Nord | Moyen terme (2-4 ans) |

| Obligations automobiles relatives aux écrans incurvés dans l'UE et en Amérique du Nord | +4.8% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| L'ALD rouleau à rouleau permettant la certification des dispositifs médicaux portables | +3.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| La politique de photovoltaïque intégré au bâtiment neutre en carbone de l'UE stimulant les barrières inorganiques | +2.6% | Europe, répercussions sur l'Amérique du Nord | Long terme (≥ 4 ans) |

| Les matériaux ALD basse température primés par la SID permettant les appareils pliables | +2.4% | Mondial, adoption précoce en Asie-Pacifique | Court terme (≤ 2 ans) |

| Les subventions chinoises « Nouvel Affichage » couvrant les dépenses d'investissement en encapsulation | +2.1% | Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les expansions de capacité AMOLED en Corée du Sud et en Chine alimentent les commandes d'équipements ALD-TFE

Samsung Display a alloué 3 milliards USD à une ligne OLED IT de 8,6e génération ciblant une production en 2026, tandis que BOE s'est engagé à hauteur de 8,7 milliards USD pour une usine comparable. Ces projets ont multiplié les bons de commande pour les équipements d'encapsulation ALD, car la technologie offre des barrières uniformes et sans trous d'épingle à basses températures, une nécessité pour les panneaux IT et automobiles de nouvelle génération. L'intensification de la concurrence a relancé le leadership coréen en matière d'expéditions, tout en élargissant simultanément la demande d'ALD dans les fonderies d'Asie-Pacifique.

Obligations automobiles relatives aux écrans incurvés dans l'UE et en Amérique du Nord

Les orientations réglementaires favorisant des tableaux de bord sans rupture ont déclenché une accélération des intégrations de tableaux de bord OLED incurvés. Ces modules nécessitent des empilements d'encapsulation capables de résister aux vibrations, à l'exposition aux UV et aux cycles thermiques à -40 °C. L'adoption par Samsung de l'OLED en tandem avec des barrières d'humidité avancées a illustré cette évolution, positionnant l'entreprise pour capter des revenus alors que les dépenses totales en écrans automobiles devraient dépasser les ventes de panneaux de moniteurs d'ici 2026.

L'ALD rouleau à rouleau permettant la certification des dispositifs médicaux portables

Des lignes pilotes en bande ont atteint des taux de transmission de vapeur d'eau à la limite de détection à une vitesse de revêtement de 0,25 m/min, permettant la fabrication de textiles restant opérationnels après pliage, lavage et contact prolongé avec la peau. Ces performances ont satisfait aux voies d'approbation médicale mondiales, ouvrant la voie à la production en masse d'e-textiles pour la surveillance continue des signes vitaux.

La politique de photovoltaïque intégré au bâtiment neutre en carbone de l'UE stimulant les barrières inorganiques

L'Agenda stratégique de recherche et d'innovation de l'UE a priorisé les photovoltaïques intégrés au bâtiment à longue durée de vie, contraignant les fabricants de modules à adopter des barrières inorganiques à base d'ALD garantissant des durées de vie de 25 ans contre l'humidité et le stress UV. La demande de revêtements transparents et durables est par conséquent en hausse dans la chaîne d'approvisionnement de la construction en Europe.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût d'investissement élevé des lignes en grappe ALD Gen-6 | -3.1% | Mondial, plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Défaillances de fiabilité lors des cycles thermiques automobiles à -40 °C | -2.3% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Concurrence du verre flexible ultra-mince | -1.8% | Mondial | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en précurseurs (ex. : DEZ) | -1.5% | Mondial, plus élevé en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé des lignes en grappe ALD Gen-6

Les empilements ALD de nouvelle génération exigent plus de 100 millions USD par ligne, écartant les producteurs de niveau intermédiaire et ralentissant la diffusion technologique. De nombreuses usines asiatiques amortissent encore d'anciens équipements en grappe, ce qui complique l'économie des mises à niveau même lorsque les avantages en termes de rendement sont évidents. Cette barrière à l'entrée retarde l'adoption uniforme de la meilleure encapsulation de sa catégorie sur l'ensemble du marché de l'encapsulation en couche mince.

Défaillances de fiabilité lors des cycles thermiques automobiles à -40 °C

Le délaminage et la propagation de fissures dans les barrières hybrides restent fréquents lorsque les panneaux subissent des cycles thermiques rapides entre la chaleur de l'habitacle et le froid hivernal. Les défaillances exposent les couches organiques à l'humidité, réduisant la durée de vie des écrans. Les recherches et développements en cours sur les matériaux intègrent désormais des organiques à relâchement des contraintes, mais à un coût de fabrication premium, ce qui tempère l'expansion des revenus automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'ALD propulse l'intégrité des barrières au niveau supérieur

L'ALD a enregistré une perspective de TCAC de 25,85 % tandis que le PECVD détenait 38,90 % des revenus en 2025, illustrant une phase de transition au sein du marché de l'encapsulation en couche mince. Les films ALD ont atteint des taux de transmission de vapeur d'eau à 10⁻⁶ g/m²/jour qui prolongent la durée de vie des OLED et prennent en charge les substrats pliables. L'ALD rouleau à rouleau a amélioré le débit à des vitesses de bande adaptées à la production de dispositifs portables, tandis que l'ALD spatial surmonte les limites de taille de substrat. Le PECVD reste privilégié pour les panneaux rigides nécessitant des volumes élevés. Le VTE et l'OVPD se maintiennent dans des empilements émissifs de niche où la compatibilité des matériaux prime sur l'extrémité de la barrière. Les chimies ALD basse température récompensées par la SID en 2023 ont débloqué les substrats en polyimide pour les appareils pliables de masse, approfondissant le mix technologique. Par conséquent, les fournisseurs d'équipements ALD bénéficient de carnets de commandes record, stimulant les écosystèmes de fournisseurs régionaux en Corée du Sud, en Chine et aux États-Unis.

Le marché de l'encapsulation en couche mince continue de s'appuyer sur le PECVD pour les références sensibles aux coûts, car les réacteurs s'intègrent parfaitement aux lignes TFT existantes. L'impression d'encapsulation par jet d'encre, portée par Kateeva, a réduit les déchets de matériaux organiques et permis des barrières à motifs pour les cadrans de montres connectées. Le VTE conserve sa pertinence pour les microdisplays de petite surface où le rendement des dispositifs prime sur le débit. Avec l'ALD spatial franchissant 15 substrats de génération dans des tests pilotes, le paysage concurrentiel entre PECVD et ALD devrait se resserrer, favorisant des ateliers de production hybrides tirant parti des deux méthodes.

Par structure de couche : les hybrides maintiennent leur domination tandis que les monocouches progressent

Les empilements hybrides combinant le parylène C avec l'Al₂O₃ ALD ont sécurisé 46,85 % des ventes en 2025, grâce à un équilibre éprouvé entre relâchement des contraintes et blocage de l'humidité. Ces dyades ont atteint un WVTR inférieur à 10⁻⁵ g/m²/jour tout en supportant des cycles de flexion dépassant 10 000 pliages, une spécification exigée par les smartphones haut de gamme. Les barrières monocouches, cependant, affichent désormais le TCAC le plus rapide à 28,35 % car les films hybrimer mélangés au silbione offrent une protection comparable avec une séquence de dépôt deux fois plus courte, réduisant le temps de cycle pour les panneaux enroulables.

Les multicouches inorganiques offrent une résistance à l'oxygène inégalée mais risquent la formation de fissures sous contrainte de traction, limitant leur adoption dans les appareils pliables. Les multicouches organiques excellent en termes de flexibilité mais atteignent rarement seules les objectifs de durée de vie. Les lignes commerciales calibrent par conséquent l'architecture des couches selon la classe de produit : les smartphones acceptent les dyades hybrides, les clusters automobiles nécessitent des capuchons inorganiques triples, tandis que les e-textiles s'appuient de plus en plus sur des chimies organiques avancées. Les fournisseurs de composants répondent avec des kits de matériaux modulaires qui harmonisent l'indice de réfraction, le module et l'adhérence entre les couches adjacentes, assurant une fiabilité de ligne au-delà de 90 % de rendement.

Par application : les écrans flexibles prédominent tandis que le secteur automobile accélère

Les OLED flexibles ont capturé 60,95 % des revenus de 2025 au sein du marché de l'encapsulation en couche mince. Leur domination découlait des lancements majeurs de smartphones et d'ordinateurs portables qui imposaient des barrières inférieures à 10⁻⁵ g/m²/jour sans ajouter d'épaisseur. Les appareils pliables commerciaux ont prolongé la durée de vie des panneaux au-delà de 200 000 ouvertures lorsqu'ils étaient associés à des dyades hybrides, validant leur maturité pour la vente au détail de masse.

Les écrans automobiles représentent l'application la plus explosive avec un TCAC de 31,95 %. Les tableaux de bord incurvés et les modules HUD transparents nécessitent des empilements OLED en tandem plus une encapsulation résiliente, une niche que Samsung, LG Display et BOE ont poursuivie de manière agressive via des contrats d'outillage sur mesure. Les intégrations MicroLED et à points quantiques émergent ; les poches d'encapsulation produites par lithographie sans masque protègent chaque sous-pixel de manière isotrope, promettant des clusters 8K HDR pour les usages en réalité augmentée et en cockpit. Les modules solaires en couche mince, les capteurs imprimables et les dispositifs portables absorbent également l'innovation en matière de barrières, mais à des volumes absolus plus faibles.

Par type d'équipement de dépôt : les systèmes PECVD en grappe conservent le leadership en volume

Les équipements PECVD en grappe ont généré 45,75 % des ventes d'équipements en 2025 grâce à leur capacité de haut débit et leur compatibilité avec les configurations d'usines existantes. Les bras de transfert et les sas de chargement intégrés ont minimisé le risque de particules, améliorant le rendement des panneaux pour les téléviseurs et moniteurs rigides. Pendant ce temps, les réacteurs ALD se sont développés à un TCAC de 33,10 % à mesure que les conceptions de réacteurs spatiaux ont amélioré le nombre d'équivalents plaquettes par heure d'un facteur trois, remettant en question les équations de coût du PECVD.

Les imprimantes d'encapsulation par jet d'encre ont résolu le problème de gaspillage de matériaux en déposant les organiques uniquement là où c'est nécessaire, réduisant la nomenclature dans les lignes de montres connectées. Les systèmes sous vide rouleau à rouleau sont devenus essentiels pour les bandes d'e-textiles et de capteurs où les longueurs de substrat dépassent 300 m. Les stations de réparation assistées par laser, bien que de niche, ont récupéré des panneaux de grande surface défectueux, améliorant l'efficacité globale des équipements. Les fournisseurs intègrent de plus en plus des analyses logicielles permettant la maintenance prédictive, élevant les attentes en matière de disponibilité dans les usines hyper-compétitives.

Par industrie d'utilisation finale : l'électronique grand public domine, la santé progresse

Les smartphones, tablettes et ordinateurs portables ont représenté 73,90 % des revenus du marché de l'encapsulation en couche mince en 2025, les modèles phares ayant migré des AMOLED rigides vers les flexibles. La concurrence féroce entre les fabricants d'équipements d'origine de terminaux mobiles a poussé les fabricants d'écrans à sécuriser les meilleures barrières de leur catégorie, renforçant les investissements continus dans l'ALD et les films organiques hybrides.

La santé et les dispositifs portables, bien que plus modestes, affichent un TCAC de 30,05 % car les barrières ultra-minces permettent des patchs compatibles avec la peau et des capteurs implantables nécessitant une imperméabilité sur des durées de service de plusieurs années. L'adoption automobile dépasse le marché global des panneaux, tandis que les modules d'énergie renouvelable bénéficient des capuchons ALD qui prolongent la fiabilité en extérieur. Les niches industrielles et aérospatiales spécifient les métriques de barrière les plus exigeantes, commandant souvent des marges premium et des contrats de service spécialisés.

Analyse géographique

L'Asie-Pacifique a conservé 69,10 % de la part des revenus en 2025, portée par les expansions d'usines en Corée du Sud et en Chine et par des écosystèmes d'approvisionnement intégrés. Les incitations gouvernementales couvrant les coûts d'investissement en encapsulation ont accéléré les installations de grappes ALD, tandis que les acteurs coréens se sont orientés vers des produits à haute valeur ajoutée et des empilements en tandem pour défendre leurs marges. Les fournisseurs régionaux d'équipements et de produits chimiques se sont implantés à proximité des usines, raccourcissant les cycles de qualification et renforçant la domination sur l'ensemble du marché de l'encapsulation en couche mince.

L'Europe a affiché des gains solides portés par la demande automobile et celle du photovoltaïque intégré au bâtiment. Les directives strictes de l'UE en matière de sécurité des véhicules ont accéléré l'adoption des cockpits OLED incurvés, et les règles de construction neutre en carbone ont stimulé l'adoption des barrières ALD dans les façades solaires. Les consortiums de recherche ont fait progresser les précurseurs ALD basse température, alignant les performances sur les objectifs d'économie circulaire.

Le Moyen-Orient et l'Afrique ont affiché la perspective de TCAC la plus élevée à 26,35 % à partir d'une base modeste, des nations comme les Émirats arabes unis et l'Arabie saoudite finançant des clusters électroniques pour diversifier leurs économies. Les climats désertiques rigoureux ont nécessité une encapsulation robuste pour les produits d'affichage et solaires, créant une demande premium pour les couches inorganiques à base d'ALD. Les partenariats de transfert de technologie avec des fabricants d'équipements d'origine asiatiques ont semé des capacités locales, réduisant la dépendance à une seule région pour les marques mondiales.

L'Amérique du Nord a maintenu son influence grâce au leadership en science des matériaux et aux exportations d'équipements malgré une production limitée de panneaux. Les obligations automobiles et la recherche et le développement sur les microLED à points quantiques ont ancré la demande de savoir-faire spécialisé en matière de barrières, tandis que les startups d'ALD rouleau à rouleau ont tiré parti du financement par capital-risque pour commercialiser des lignes de dispositifs portables. Les usines régionales ont collaboré avec des universités sur le contrôle de processus par apprentissage automatique, améliorant l'uniformité des films et le débit.

Paysage concurrentiel

La concentration du marché était modérée, les principaux fabricants de panneaux en Corée du Sud et en Chine se disputant des parts, tandis que les entreprises occidentales façonnaient l'innovation en matière de matériaux et d'équipements. Les subventions chinoises ont abaissé les barrières à l'entrée, provoquant des vagues de capacité et comprimant les délais de livraison des équipements.

Les alliances stratégiques se sont resserrées : Merck a ajouté des matériaux silicium basse température sous son ombrelle liviFlex™ pour s'associer à la nouvelle plateforme de grappes ALD d'Applied Materials, permettant des démonstrations conjointes d'équipements et de chimies sur les sites clients. LG Display s'est associé à un constructeur automobile pour des tableaux de bord OLED encapsulés sur mesure capables de survivre aux cycles à -40 °C, reflétant une vente de solutions à intégration verticale.

Des revenus dans des espaces blancs ont émergé dans les dispositifs médicaux portables et les lunettes de réalité augmentée MicroLED. Des spécialistes ont breveté des poches à points quantiques par lithographie sans masque pour offrir un scellement isotrope et un fin motif.[4]Resul Ozdemir et al., « Structuration et encapsulation de points quantiques », ACS Applied Materials and Interfaces, hal.umontpellier.fr Forge Nano a présenté des contrôles ALD par apprentissage automatique qui ont réduit les temps de cycle, un facteur de différenciation pour les usines à mix élevé. À mesure que les applications se diversifient, les fournisseurs segmentent leurs portefeuilles par certification de marché final, ce qui pourrait accroître la fragmentation même si la consolidation globale parmi les fabricants de panneaux de premier rang persiste.

Leaders du secteur de l'encapsulation en couche mince

Samsung SDI Co.,Ltd.

Applied Materials, Inc.

Kateeva

Veeco Instruments Inc.

LG Chem Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Samsung Display a adopté des empilements OLED en tandem pour les panneaux automobiles, intégrant une encapsulation avancée pour prolonger la durabilité dans les habitacles exigeants.

- Avril 2025 : Visionox a réservé 690 millions USD pour un centre de recherche et développement AMOLED flexible à Kunshan, avec des investissements significatifs en encapsulation pour les lignes de réalité augmentée, de réalité virtuelle et automobiles.

- Mars 2025 : Merck KGaA a étendu liviFlex™ avec de nouvelles chimies silicium ALD basse température ciblant les écrans de forme libre.

- Février 2025 : Applied Materials a lancé un équipement ALD à haut débit optimisé pour l'encapsulation des écrans flexibles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

L'encapsulation en couche mince est définie dans notre étude comme l'empilement multicouche de films barrières inorganiques et organiques alternés appliqués sur des composants électroniques sensibles à l'humidité, notamment les écrans OLED flexibles, les photovoltaïques en couche mince, les micro-LED émergentes et les capteurs imprimés, pour bloquer l'ingression d'oxygène et de vapeur d'eau en dessous des seuils de 10⁻⁶ g m⁻² jour⁻¹.

Exclusion du périmètre (précisée) : les OLED à couverture en verre rigide et les boîtiers à dessiccant discrets sont en dehors des limites du marché.

Aperçu de la segmentation

- Par technologie

- Dépôt chimique en phase vapeur assisté par plasma (PECVD)

- Dépôt de couche atomique (ALD)

- Impression par jet d'encre

- Évaporation thermique sous vide (VTE)

- Dépôt en phase vapeur organique (OVPD)

- ALD rouleau à rouleau

- Autres techniques émergentes (parylène, sol-gel)

- Par structure de couche

- Barrières multicouches inorganiques

- Barrières multicouches organiques

- Barrières hybrides (organiques + inorganiques)

- Encapsulation monocouche

- Par application

- Écrans OLED flexibles

- Photovoltaïques en couche mince

- Éclairage OLED flexible

- Électronique portable et médicale

- Écrans et éclairage automobiles

- Dispositifs à points quantiques et MicroLED

- Capteurs imprimés et dispositifs IoT

- Par type d'équipement de dépôt

- Systèmes PECVD en grappe

- Imprimantes d'encapsulation par jet d'encre

- Réacteurs ALD

- Systèmes sous vide rouleau à rouleau

- Équipements de dépôt assisté par laser

- Par industrie d'utilisation finale

- Électronique grand public

- Énergie renouvelable

- Automobile et transport

- Santé et dispositifs portables

- Industrie et aérospatiale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Corée du Sud

- Japon

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des ingénieurs en équipements de dépôt, des responsables de lignes de cellules d'étirement OLED en Asie et des responsables des achats d'écrans automobiles en Europe nous ont permis de valider l'épaisseur typique des couches, les pertes de rendement et les évolutions futures des prix de vente moyens. Des enquêtes de suivi auprès de fabricants d'équipements d'origine de dispositifs portables en Amérique du Nord nous ont aidés à vérifier les bassins de demande et à affiner les taux de pénétration régionaux.

Recherche documentaire

Nos analystes ont d'abord cartographié l'offre mondiale en utilisant des données douanières ouvertes, des statistiques d'exportation OLED coréennes et chinoises, et des suivis trimestriels de capacité OLED publiés par des organismes professionnels du secteur tels que SEMI, la Korea Display Association et la China Optoelectronics Association. L'analyse des brevets tirée de Questel a mis en évidence les avancées en matière de dépôt, tandis que les décomptes d'expéditions d'équipements PECVD et ALD provenant des tableaux de bord commerciaux gouvernementaux, ainsi que les rapports annuels et les présentations aux investisseurs des entreprises, ont ancré le côté équipement du modèle. Nous avons également examiné des revues académiques (SID Digest, Solar RRL) et des portails d'approvisionnement répertoriant les prix des systèmes sous vide rouleau à rouleau, fournissant des repères crédibles de prix de vente moyen (ASP). Les données financières des entreprises accessibles via D&B Hoovers et les flux d'actualités sur Dow Jones Factiva ont comblé les lacunes temporelles. Les sources citées sont illustratives ; de nombreuses publications supplémentaires ont été examinées pour corroborer les chiffres et les hypothèses.

Dimensionnement du marché et prévisions

Une reconstruction descendante qui commence par la capacité OLED flexible installée de Gen-5 à Gen-8, l'utilisation des expéditions et la demande de films en mètres carrés produit la première estimation. Les résultats sont ensuite soumis à des tests de résistance par des vérifications ascendantes sélectives, les livraisons d'équipements PECVD en grappe, l'ASP × volume des réacteurs ALD échantillonnés et les ventes d'imprimantes d'encapsulation par jet d'encre pour aligner les totaux. Les variables clés du modèle comprennent les rampes d'utilisation des substrats, les feuilles de route sur l'épaisseur des couches, l'ASP moyen des empilements de barrières, les courbes de rendement des panneaux flexibles, les incitations réglementaires pour le photovoltaïque rouleau à rouleau et la saisonnalité des lancements de smartphones haut de gamme. La régression multivariée, ancrée sur la croissance de la capacité et la compression des ASP, projette la demande jusqu'en 2030 ; l'analyse de scénarios ajuste pour la hausse de l'adoption des micro-LED. Les lacunes de données ascendantes sont comblées à l'aide de proxies régionaux pondérés éclairés par des entretiens primaires.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs à trois niveaux d'analystes, des vérifications de variance par rapport aux données historiques d'importation et aux signaux de résultats trimestriels, et une validation finale. Mordor actualise tous les douze mois et publie des révisions intermédiaires lorsque des événements importants, des expansions majeures d'usines ou des changements de nœuds technologiques, se produisent ; un balayage de dernière minute garantit que les clients reçoivent la base de référence la plus récente.

Pourquoi la base de référence de Mordor sur l'encapsulation en couche mince est-elle fiable

Les estimations publiées divergent car chaque entreprise choisit ses propres limites, taux de conversion et cadence d'actualisation.

Les principaux facteurs d'écart comprennent la prise en compte ou non des films photovoltaïques, la projection de l'érosion des ASP et la fréquence d'ajout de nouvelles usines Gen-8. Certains fournisseurs s'appuient uniquement sur l'extrapolation des revenus des fabricants d'équipements ou figent les taux de change, tandis que notre modèle mélange les suivis de capacité, les audits d'ASP et les mises à jour annuelles, donnant des chiffres équilibrés. Les valeurs externes 2024-2025 s'échelonnent de 0,13 milliard USD à 0,38 milliard USD.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,35 milliard USD (2025) | ||

| 0,377 milliard USD (2025) | Consultance mondiale A | Ne comptabilise que les revenus des équipements de dépôt, omet l'empilement de dispositifs en aval |

| 0,132 milliard USD (2024) | Revue sectorielle B | Limite le périmètre aux écrans OLED, exclut les photovoltaïques et les micro-LED ; année de base antérieure |

| 0,200 milliard USD (2025) | Cabinet de conseil C | Exclut l'ALD rouleau à rouleau et les dispositifs médicaux portables ; couverture régionale partielle |

En résumé, en ancrant nos chiffres dans l'utilisation des capacités, des ASP vérifiés et une actualisation annuelle, Mordor fournit une base de référence transparente et reproductible en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Qu'est-ce qui stimule la croissance rapide du marché de l'encapsulation en couche mince ?

La forte demande d'écrans OLED flexibles, l'adoption croissante dans l'automobile de tableaux de bord incurvés et la production croissante de dispositifs médicaux portables poussent ensemble le marché vers un TCAC de 20,22 % jusqu'en 2031.

Quel segment technologique se développe le plus rapidement dans l'encapsulation en couche mince ?

Le dépôt de couche atomique devrait croître à un TCAC de 25,85 % car il offre des barrières sans trous d'épingle à basses températures adaptées aux panneaux pliables et automobiles.

Quelle est l'importance de l'Asie-Pacifique dans la fabrication d'encapsulation en couche mince ?

L'Asie-Pacifique a représenté 69,10 % des revenus de 2025, soutenue par des usines à grande échelle en Corée du Sud et en Chine et par des incitations gouvernementales couvrant les investissements en équipements d'encapsulation.

Pourquoi les barrières monocouches gagnent-elles du terrain malgré la domination des hybrides ?

Les avancées en matière de matériaux, telles que les films hybrimer mélangés au silbione, atteignent des taux d'humidité ultra-faibles tout en simplifiant les étapes de processus, alimentant un TCAC de 28,35 % pour les solutions monocouches.

Quelles sont les principales contraintes à l'adoption de l'encapsulation en couche mince dans les écrans automobiles ?

Le rapport couvre la taille historique du marché de l'encapsulation en couche mince pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de l'encapsulation en couche mince pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: