Taille et part du marché de la technologie de montage en surface

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.11 Milliards de dollars |

| Taille du Marché (2031) | 10.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.49% CAGR |

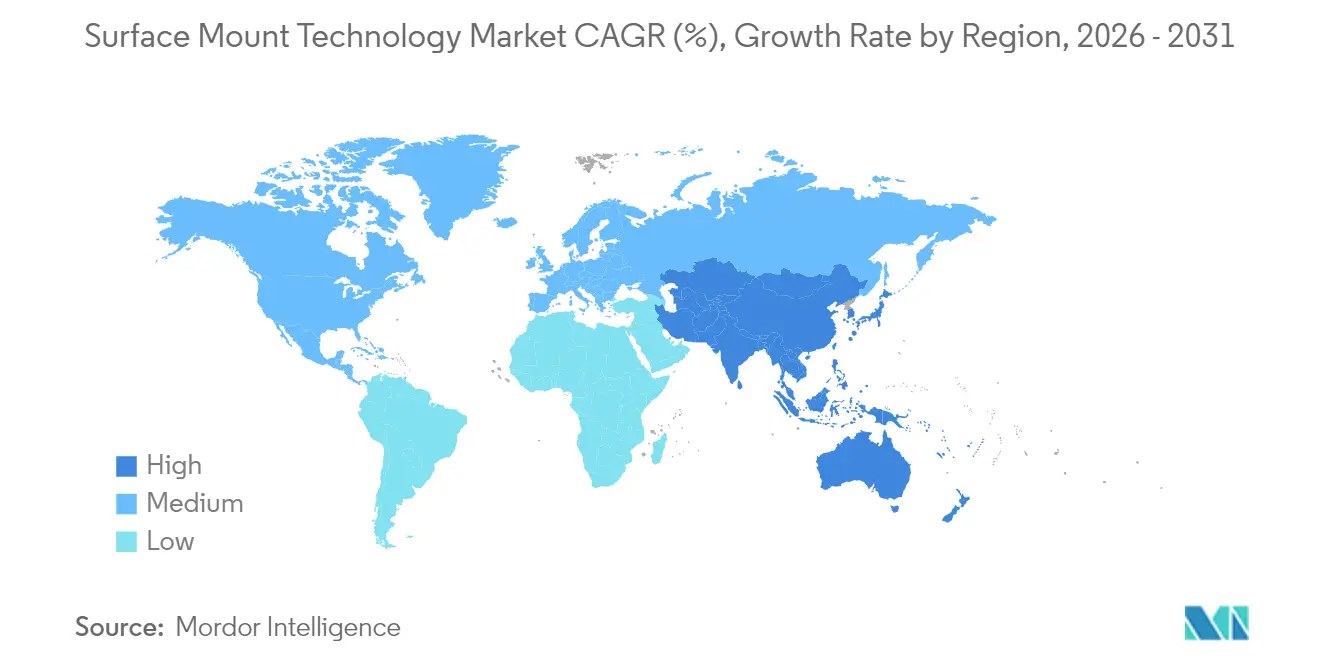

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la technologie de montage en surface par Mordor Intelligence

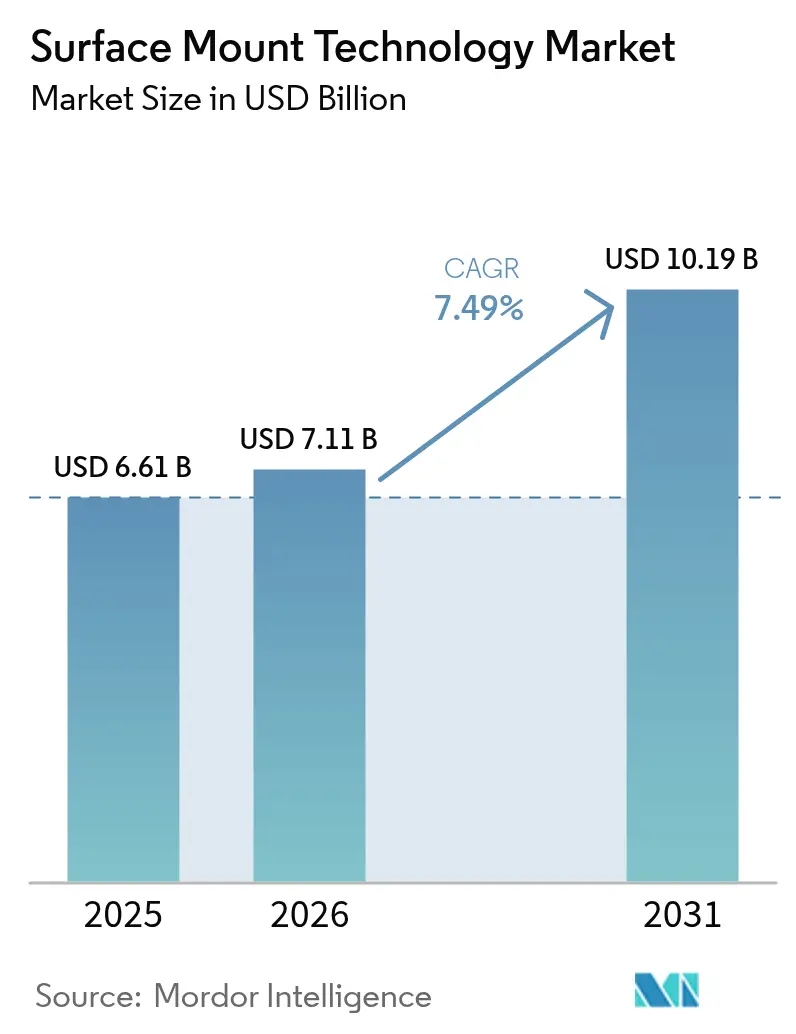

La taille du marché de la technologie de montage en surface a été évaluée à 6,61 milliards USD en 2025 et devrait croître de 7,11 milliards USD en 2026 pour atteindre 10,19 milliards USD d'ici 2031, à un TCAC de 7,49 % au cours de la période de prévision (2026-2031). La demande d'électronique miniaturisée à haute densité dans les appareils grand public, les véhicules électriques et l'automatisation industrielle sous-tend cette trajectoire. Le déploiement accéléré de l'infrastructure 5G, la croissance des serveurs d'intelligence artificielle et la prolifération des produits edge et IoT maintiennent les lignes de production proches de la pleine capacité en Asie, en Amérique du Nord et en Europe. Les équipementiers automobiles spécifient désormais des solutions de technologie de montage en surface de qualité automobile capables de tolérer des variations thermiques de –40 °C à 150 °C, ce qui resserre davantage les exigences en matière d'équipements. Parallèlement, les innovations en matière de micro-LED et de System-in-Package (SiP) font évoluer les attentes en matière de précision de placement de ±25 µm vers le domaine inférieur à 10 µm. La volatilité de la chaîne d'approvisionnement, notamment pour les semi-conducteurs et les céramiques de haute précision, demeure le principal frein au débit à court terme, malgré des fondamentaux solides sur les marchés finaux.

Points clés du rapport

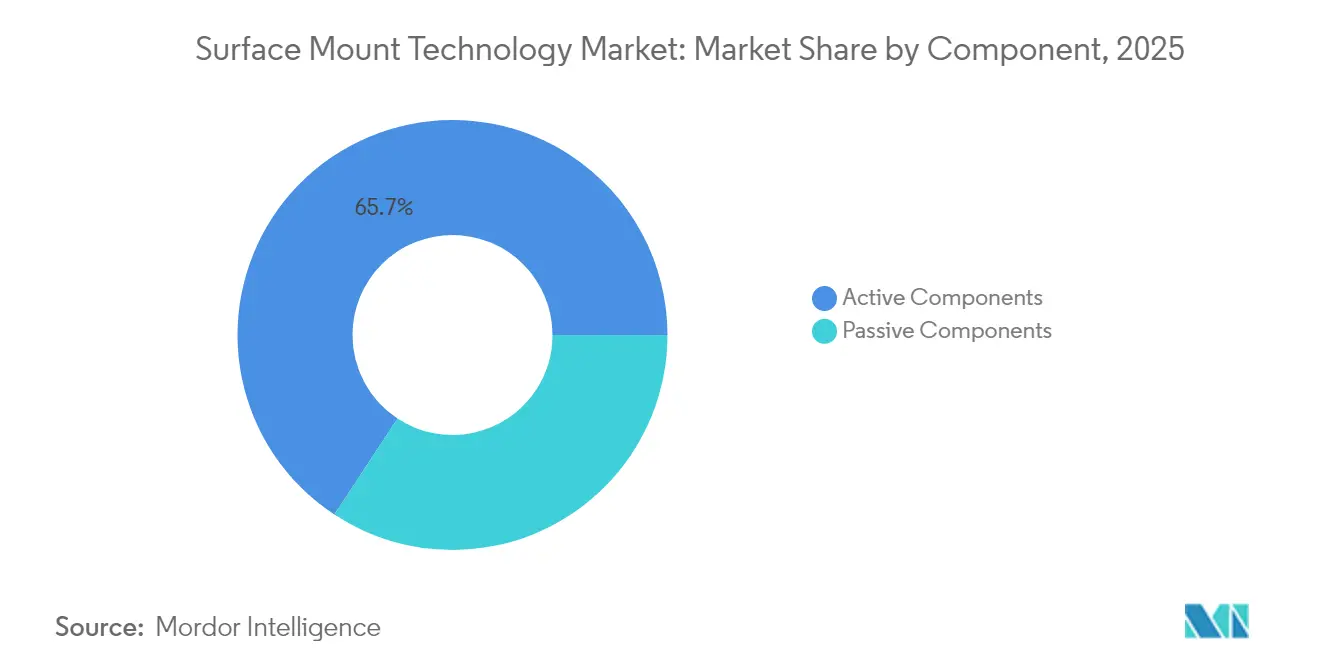

- Par composant, les composants actifs ont dominé avec une part de marché de la technologie de montage en surface de 65,74 % en 2025, tandis que le segment progresse à un TCAC de 8,62 % jusqu'en 2031.

- Par type d'équipement, les équipements de placement représentaient 42,62 % de la taille du marché de la technologie de montage en surface en 2025 ; les équipements d'inspection se développent à un TCAC de 8,83 % jusqu'en 2031.

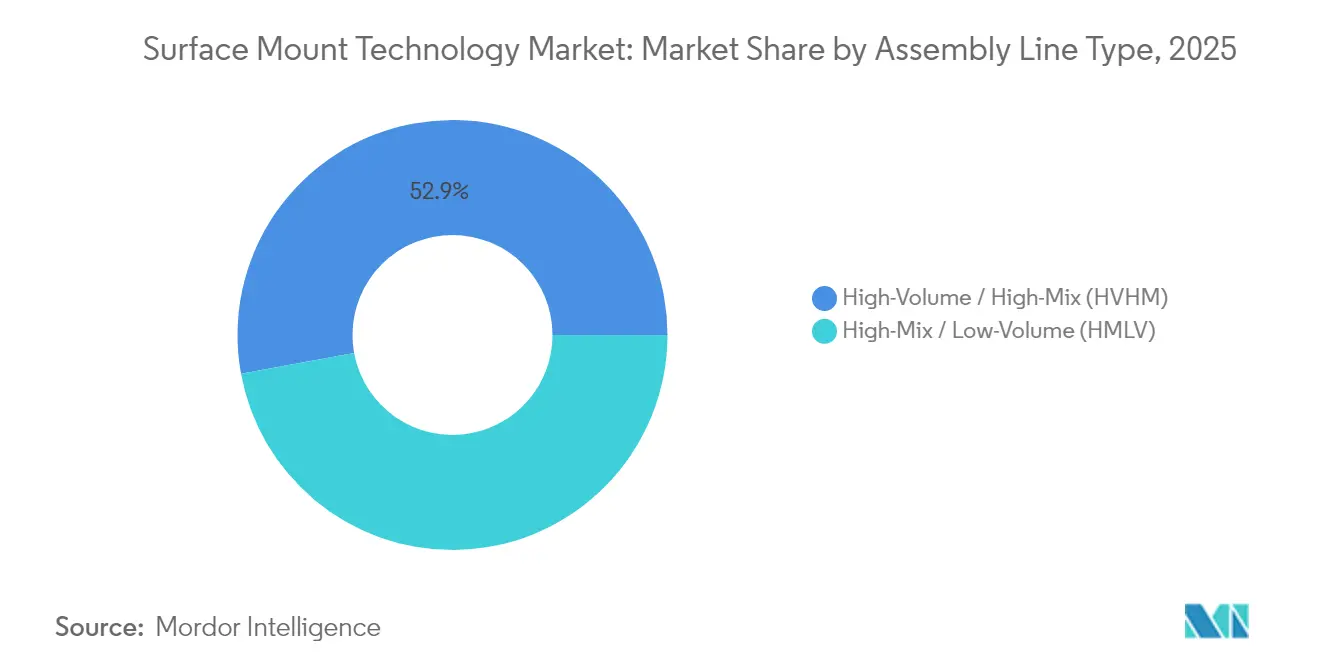

- Par type de ligne d'assemblage, le segment haut volume/mix élevé détenait une part de 52,88 % en 2025, tandis que le segment mix élevé/faible volume devrait croître à un TCAC de 8,31 % jusqu'en 2031.

- Par secteur d'utilisation final, l'électronique grand public représentait une part de 38,64 % en 2025 ; les applications automobiles progressent à un TCAC de 9,02 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 48,05 % de la part de marché de la technologie de montage en surface en 2025 et devrait afficher un TCAC de 8,12 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la technologie de montage en surface

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande IoT et wearables pour les PCB à haute densité | +1.8% | APAC, Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption de l'électronique ADAS automobile | +2.1% | Europe, Amérique du Nord, APAC | Long terme (≥ 4 ans) |

| Infrastructure 5G et cartes haute fréquence | +1.5% | APAC (cœur), diffusion mondiale | Moyen terme (2-4 ans) |

| Intégration System-in-Package dans les smartphones | +1.2% | Pôles de fabrication APAC | Court terme (≤ 2 ans) |

| Exigences de fabrication des micro-LED | +0.7% | APAC, Amérique du Nord | Long terme (≥ 4 ans) |

| Externalisation des équipementiers vers les entreprises de services de fabrication électronique | +1.1% | APAC, Amérique latine, Europe de l'Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'IoT et les wearables stimulent l'adoption des PCB ultra-denses

Les fabricants d'appareils intègrent désormais plus de 10 000 condensateurs céramique multicouches dans une seule montre connectée, soit trois fois plus qu'il y a cinq ans. Pour imprimer des traces conductrices inférieures à 50 µm et des microvias inférieurs à 75 µm, les assemblages s'appuient sur des outils de placement qui gèrent de manière cohérente les boîtiers 01005 avec une précision de ±25 µm. La conformité aux limites d'émission FCC et aux exigences de sécurité IEC pousse à ajouter des étapes de blindage contre les interférences électromagnétiques, ce qui accroît la demande de systèmes d'inspection de pâte à souder de précision et de systèmes d'inspection optique automatisée.

L'adoption de l'électronique ADAS automobile redéfinit les besoins en fiabilité

Les conceptions de référence pour les véhicules électriques utilisent plus de 10 000 condensateurs céramique multicouches et plus de 200 unités de contrôle électronique chacune, ce qui augmente les volumes de technologie de montage en surface même lorsque la qualification du cycle de vie s'étend au-delà de trois ans. Les mandats de sécurité fonctionnelle ISO 26262 et les plages de fonctionnement de –40 °C à 150 °C obligent les fournisseurs à certifier leurs procédés selon les normes PPAP automobile et les tests de contrainte AEC-Q200. Les fabricants d'équipements capables de valider la fiabilité à long terme des joints de soudure remportent des accords de fourniture pluriannuels en Europe et au Japon.

Infrastructure 5G et cartes haute fréquence

Les stations de base à ondes millimétriques nécessitent des substrats d'une épaisseur aussi faible que 0,1 mm et des précisions de placement des composants inférieures à 10 µm pour atténuer les pertes de signal. Les profils de refusion doivent s'aligner sur la faible expansion axiale Z des stratifiés Rogers afin d'éviter le gauchissement. Les allocations de spectre régionales entraînent une divergence des configurations de lignes : les usines d'Asie-Pacifique s'adaptent aux réseaux 26–28 GHz, tandis que les usines européennes restent largement en dessous de 6 GHz, ce qui affecte la conception des pochoirs et la métallurgie de la pâte à souder.

Intégration System-in-Package dans les smartphones

Les modules SiP combinent souvent des puces logiques, RF et de capteurs dans des boîtiers inférieurs à 10 × 10 mm, obligeant les têtes de pose à aligner les repères en dessous de 5 µm. Les densités de chaleur dépassant 100 W/cm² nécessitent des chimies de sous-remplissage qui résistent à de multiples cycles sans délaminage, ce qui met sous pression les stations de refusion et d'inspection par rayons X. Le conditionnement à l'échelle de la puce au niveau de la plaquette réduit le pas en dessous de 0,4 mm, incitant à investir dans la prochaine génération de matériels de placement capables d'une répétabilité sous le micromètre.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Investissement initial élevé pour les lignes à grande vitesse | –1.3% | Mondial, fabricants PME | Court terme (≤ 2 ans) |

| Contraintes thermiques des soudures sans plomb | –0.8% | Marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | –1.1% | Régions dépendantes des importations | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour l'inspection par intelligence artificielle | –0.9% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'investissement initial élevé contraint les petites entreprises

Les plateformes de placement de nouvelle génération coûtent plus de 3 millions USD par ligne lorsqu'elles sont associées à des testeurs SPI, AOI et à rayons X en ligne. Bien que l'analyse de maintenance prédictive réduise le coût total de possession, de nombreux prestataires de services de fabrication électronique de petite et moyenne taille peinent à justifier un retour sur investissement dans les trois ans. La location d'équipements et les contrats de service basés sur les résultats émergent mais restent peu courants en dehors des équipementiers de niveau 1.

Les contraintes thermiques des soudures sans plomb réduisent le rendement

Les alliages étain-argent-cuivre conformes à la directive RoHS refluent à 30 °C de plus que les soudures étain-plomb traditionnelles, ce qui réduit les fenêtres de procédé et amplifie les défauts de tombage et de tête dans le pilier. Les fabricants qui luttent contre les pertes de rendement déploient la refusion sous azote et le brasage assisté par laser, mais font face à des coûts d'utilité plus élevés et à des calendriers de maintenance de chambre plus stricts, ce qui allonge la courbe d'apprentissage sur les marchés sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les composants actifs stimulent le succès de la miniaturisation

Les composants actifs représentaient 65,74 % de la part de marché de la technologie de montage en surface en 2025, alors que la demande de microcontrôleurs, d'ASIC et de composants de gestion de l'énergie s'accélérait dans les serveurs d'IA et les véhicules électriques. Le segment devrait croître à un TCAC de 8,62 % jusqu'en 2031, porté par l'adoption croissante de conceptions de SoC hétérogènes et de transistors haute tension. Les composants passifs bénéficient encore de l'augmentation du nombre d'unités dans les appareils 5G et les onduleurs de traction automobile, mais les pénuries de matériaux céramiques et en tantale continuent de mettre à l'épreuve la résilience de la chaîne d'approvisionnement.

Les attentes des clients évoluent du contrôle du coût des composants vers la densité d'intégration au niveau de la carte et la fiabilité à long terme. Les équipementiers exigent des taux de défaillance inférieurs à 10 ppm et des durées de vie terrain de 15 ans, ce qui favorise une collaboration plus étroite entre les fournisseurs de substrats, les fabricants de composants et les fournisseurs d'équipements de placement. Les fournisseurs qui proposent des bibliothèques de co-conception actifs-passifs et des révisions complètes de conception pour l'assemblage accélèrent les lancements de nouveaux produits, obtenant ainsi le statut de fournisseur de référence pour les wearables avancés et les passerelles IoT industrielles.

Par type d'équipement : les équipements d'inspection deviennent le moteur de croissance

Les équipements de placement représentent encore 42,62 % de la taille du marché de la technologie de montage en surface en 2025, mais les équipements d'inspection progressent le plus rapidement avec un TCAC de 8,83 %. Les machines de pose à grande vitesse atteignent désormais 100 000 composants par heure avec une précision de ±10 µm, grâce à des systèmes de vision par apprentissage automatique qui ajustent automatiquement la pression des têtes. Les équipements de soudage font face à des réductions des fenêtres de procédé, car les alliages sans plomb exigent des gradients thermiques plus étroits, tandis que les plateformes de sérigraphie adoptent une rétroaction SPI en boucle fermée pour améliorer le rendement au premier passage.

La dynamique d'investissement favorise les systèmes AOI et à rayons X qui exploitent l'apprentissage profond pour réduire les taux de faux appels de 90 % et quadrupler la vitesse d'inspection. ViTrox et Koh Young intègrent la connectivité IPC-CFX pour des analyses en temps réel qui signalent les tendances nuisibles au rendement en quelques minutes. Les offres de financement d'équipements associées à des abonnements d'analyse aident à compenser le choc des prix, incitant les prestataires de services de fabrication électronique de niveau 2 en Europe de l'Est et en Asie du Sud-Est à moderniser leurs lignes.

Par type de ligne d'assemblage : la flexibilité accélère l'adoption du mix élevé/faible volume

Les lignes haut volume/mix élevé ont dominé avec une part de 52,88 % en 2025, tirant parti des changements de série automatisés et de la planification prédictive pour maintenir un taux d'utilisation supérieur à 85 % dans la production de smartphones. Cependant, les configurations mix élevé/faible volume progressent à un TCAC de 8,31 % jusqu'en 2031, car les équipementiers automobiles et industriels exigent des cycles d'itération de conception plus courts.

Les alimentateurs flexibles, les cadres de pochoirs à dégagement rapide et les algorithmes d'équilibrage de lignes pilotés par l'IA permettent des changements de produits en moins de 20 minutes, élargissant le marché adressable parmi les entreprises médicales spécialisées et aérospatiales. Les exigences de conformité au titre de la réglementation FDA 21 CFR Partie 820 et de la norme IPC-610 Classe 3 favorisent la traçabilité en ligne, incitant à l'adoption de systèmes de suivi des matériaux centrés sur les codes-barres et de zoom optique automatisé pour les assemblages à revêtement conformant.

Par secteur d'utilisation final : l'électrification automobile redéfinit les courbes de demande

L'électronique grand public a conservé une part de 38,64 % en 2025, mais l'électronique automobile affiche désormais un TCAC de 9,02 % en raison de la montée en puissance de la pénétration des véhicules électriques et du déploiement des systèmes ADAS. Chaque véhicule électrique intègre désormais 7 000 USD de semi-conducteurs, contre 600 USD dans les véhicules traditionnels, ce qui multiplie le nombre de cartes soumises à la technologie de montage en surface et resserre les besoins en certification de qualité.

L'électronique industrielle ainsi que l'aérospatiale et la défense présentent une demande stable et fortement spécifiée, tirée par l'automatisation des usines et la modernisation de la défense. La santé contribue à des volumes de niche mais à haute marge, nécessitant des constructions conformes aux normes ISO 13485 et IPC-Classe 3. Les télécommunications et l'infrastructure informatique bénéficient de la densification de la 5G et des nœuds de calcul en périphérie, stimulant la demande d'assemblages à faibles pertes et haute fréquence.

Analyse géographique

L'Asie-Pacifique a dominé avec 48,05 % de la part de marché de la technologie de montage en surface en 2025 et devrait afficher un TCAC de 8,12 % jusqu'en 2031. La Chine, Taïwan et la Corée du Sud devraient conjointement investir plus de 84 milliards USD dans de nouvelles usines de fabrication de plaquettes de 300 mm d'ici 2027, sécurisant ainsi la capacité en amont pour les substrats et les composants. Le pôle de Kumamoto au Japon, ancré par l'expansion de 20 milliards USD de TSMC JASM, ajoute plus de 100 000 plaquettes de 12 pouces par mois tout en créant 3 400 emplois de haute technologie.

L'Amérique du Nord est en retrait mais s'accélère grâce à la loi CHIPS, les projets annoncés doublant l'investissement en capacité régionale de 12 milliards USD en 2024 à 24,7 milliards USD d'ici 2027. Les pilotes d'emballage avancé en Arizona et à New York ciblent un placement inférieur à 10 µm pour les accélérateurs d'IA, réduisant la dépendance aux voies maritimes transpacifiques. L'accent réglementaire sur les flux de production cybersécurisés pousse les usines vers la certification CMMC et l'accréditation de constructeur de confiance IPC-1791.

L'Europe se concentre sur les semi-conducteurs de puissance automobile et les dispositifs à large bande interdite, Infineon et STMicroelectronics stimulant les dépenses d'investissement pour soutenir les onduleurs de véhicules électriques à 800 V. L'élargissement de la directive RoHS de la région et les règles d'écoconception à venir favorisent les PCB réparables, stimulant la demande de plateformes de soudage sélectif et de retouche. Les programmes de perfectionnement des compétences de la main-d'œuvre dans le cadre du Pacte pour les compétences de l'Europe s'alignent sur le programme de concepteur d'interconnexions certifié de l'IPC, visant à combler un écart de 146 000 travailleurs d'ici 2029.

Le Moyen-Orient et l'Afrique réalisent des gains progressifs alors que l'Arabie saoudite et les Émirats arabes unis orientent le capital des fonds souverains vers des parcs technologiques qui combinent des incitations aux services de fabrication électronique avec des tarifs d'utilité réduits. Le pôle du Gauteng en Afrique du Sud attire des réparateurs d'équipements de télécommunications qui s'appuient sur des lignes modulaires de technologie de montage en surface pour traiter des commandes de réparation à court tirage et mix élevé. Néanmoins, les lacunes en matière d'infrastructure et la pénurie de main-d'œuvre spécialisée tempèrent l'adoption d'équipements de pointe dans la plupart des marchés d'Afrique subsaharienne.

Paysage concurrentiel

L'espace des équipements SMT reste modérément concentré. ASMPT, Fuji et Yamaha captent collectivement une part significative du chiffre d'affaires de 2024, tirant parti d'une expertise approfondie des procédés et de réseaux de support régionaux. La pression concurrentielle s'intensifie avec l'arrivée de nouveaux entrants en inspection pilotée par l'IA tels que ViTrox et Koh Young, qui démontrent des avantages centrés sur les logiciels avec 90 % de faux appels en moins et des cycles de programmation plus rapides.

Les acteurs en place répondent en étendant les contrats de service basés sur les résultats. ASM International a affiché des marges brutes record de 53,4 % au premier trimestre 2025 sur des offres de métrologie spécifiques aux procédés liées aux puces d'IA de nœuds avancés. Yamaha met en avant des lignes clés en main qui intègrent l'intelligence des alimentateurs et des analyses basées sur le cloud pour améliorer le rendement au premier passage de 11 % parmi les clients prestataires de services de fabrication électronique français.[4]Yamaha SMT, "Le plus grand prestataire de services de fabrication électronique de France investit pour l'avenir," YAMAHA-MOTOR-ROBOTICS.DE

L'innovation dans les espaces blancs se concentre sur les micro-LED et l'intégration hétérogène. Le transfert par induction laser de Coherent atteint une précision de placement de 99,7 % pour les puces inférieures à 5 µm, redéfinissant l'économie de l'assemblage des écrans. Le moteur AOI par apprentissage profond de Mycronic, lancé en 2024, réduit la main-d'œuvre de programmation de 60 % et s'aligne sur IPC-CFX pour l'interopérabilité en atelier. Les pôles régionaux de développement de la main-d'œuvre au Mexique et en Malaisie soutiennent la force du service après-vente, améliorant le délai de valorisation pour les clients prestataires de services de fabrication électronique de niveau intermédiaire.

Leaders du secteur de la technologie de montage en surface

ASMPT Limited

Fuji Corporation

Panasonic Holdings Corporation

Yamaha Motor Co., Ltd.

Hanwha Precision Machinery Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : TSMC, Sony, DENSO et Toyota ont confirmé un investissement de 20 milliards USD pour une deuxième usine JASM à Kumamoto ; la montée en régime vise 100 000 plaquettes de 12 pouces par mois d'ici 2027.

- Janvier 2025 : ASM International a affiché un chiffre d'affaires de 839,2 millions EUR, en hausse de 26 % en glissement annuel, grâce à la demande de dépôt pour les puces d'IA, avec une marge brute de 53,4 %.

- Novembre 2024 : ViTrox a ouvert un centre de démonstration au Mexique présentant les lignes AOI 3D V510i et SPI V310i, élargissant la main-d'œuvre locale.

- Octobre 2024 : Yamaha a livré des lignes SMT clés en main au plus grand prestataire de services de fabrication électronique de France, mettant en avant des modules d'alimentateurs flexibles.

Portée du rapport sur le marché mondial de la technologie de montage en surface

La technologie de montage en surface (SMT) est utilisée dans l'assemblage électronique pour monter des composants électroniques sur la surface de la carte de circuit imprimé (PCB) au lieu d'insérer les composants dans des trous comme avec l'assemblage conventionnel. La SMT a été développée pour réduire considérablement les coûts de fabrication et utiliser plus efficacement l'espace de la carte de circuit imprimé.

Le marché SMT est segmenté par composant (composants passifs [résistances, condensateurs], composants actifs [transistors, circuits intégrés]), secteur d'utilisation final (électronique grand public, automobile, électronique industrielle, aérospatiale et défense, santé et autres secteurs d'utilisation final) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Le rapport offre les valeurs en USD pour les segments mentionnés ci-dessus.

| Composants passifs | Résistances |

| Condensateurs | |

| Composants actifs | Transistors |

| Circuits intégrés |

| Équipements de placement | Machines de pose à grande vitesse |

| Équipements de soudage | Fours de refusion |

| Systèmes de soudage à la vague | |

| Équipements d'inspection | Inspection optique automatisée (AOI) |

| Inspection de pâte à souder (SPI) | |

| Inspection par rayons X | |

| Équipements de sérigraphie |

| Mix élevé / Faible volume (HMLV) |

| Haut volume / Mix élevé (HVHM) |

| Électronique grand public |

| Automobile |

| Électronique industrielle |

| Aérospatiale et défense |

| Santé |

| Télécommunications et infrastructure informatique |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par composant | Composants passifs | Résistances |

| Condensateurs | ||

| Composants actifs | Transistors | |

| Circuits intégrés | ||

| Par type d'équipement | Équipements de placement | Machines de pose à grande vitesse |

| Équipements de soudage | Fours de refusion | |

| Systèmes de soudage à la vague | ||

| Équipements d'inspection | Inspection optique automatisée (AOI) | |

| Inspection de pâte à souder (SPI) | ||

| Inspection par rayons X | ||

| Équipements de sérigraphie | ||

| Par type de ligne d'assemblage | Mix élevé / Faible volume (HMLV) | |

| Haut volume / Mix élevé (HVHM) | ||

| Par secteur d'utilisation final | Électronique grand public | |

| Automobile | ||

| Électronique industrielle | ||

| Aérospatiale et défense | ||

| Santé | ||

| Télécommunications et infrastructure informatique | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la technologie de montage en surface d'ici 2031 ?

Le marché devrait atteindre 10,19 milliards USD d'ici 2031, avec un TCAC de 7,49 %.

Quel segment de composants mène la demande actuelle ?

Les composants actifs détiennent une part de 65,74 %, portés par les processeurs d'IA et l'électronique de puissance automobile.

Pourquoi les systèmes d'inspection croissent-ils plus rapidement que les machines de placement ?

Les fabricants adoptent des outils AOI et à rayons X pilotés par l'IA pour atteindre des objectifs zéro défaut, propulsant le segment à un TCAC de 8,83 %.

Quelle est l'importance de l'Asie-Pacifique pour la croissance du marché SMT ?

L'Asie-Pacifique représente 48,05 % du chiffre d'affaires 2025 et devrait croître à un TCAC de 8,12 % jusqu'en 2031.

Quel frein affecte le plus les petits prestataires de services de fabrication électronique ?

Les dépenses d'investissement initiales élevées pour les nouvelles lignes de placement à grande vitesse réduisent la flexibilité d'investissement et peuvent diminuer le TCAC global de 1,3 %.

Comment l'électrification automobile façonne-t-elle la demande SMT ?

Chaque véhicule électrique déploie jusqu'à 7 000 USD de semi-conducteurs, augmentant le nombre de cartes et conduisant à un TCAC de 9,02 % pour les assemblages automobiles soumis à la technologie de montage en surface.

Dernière mise à jour de la page le: