Taille et part du marché des clients légers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.39 Milliards de dollars |

| Taille du Marché (2031) | 7.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des clients légers par Mordor Intelligence

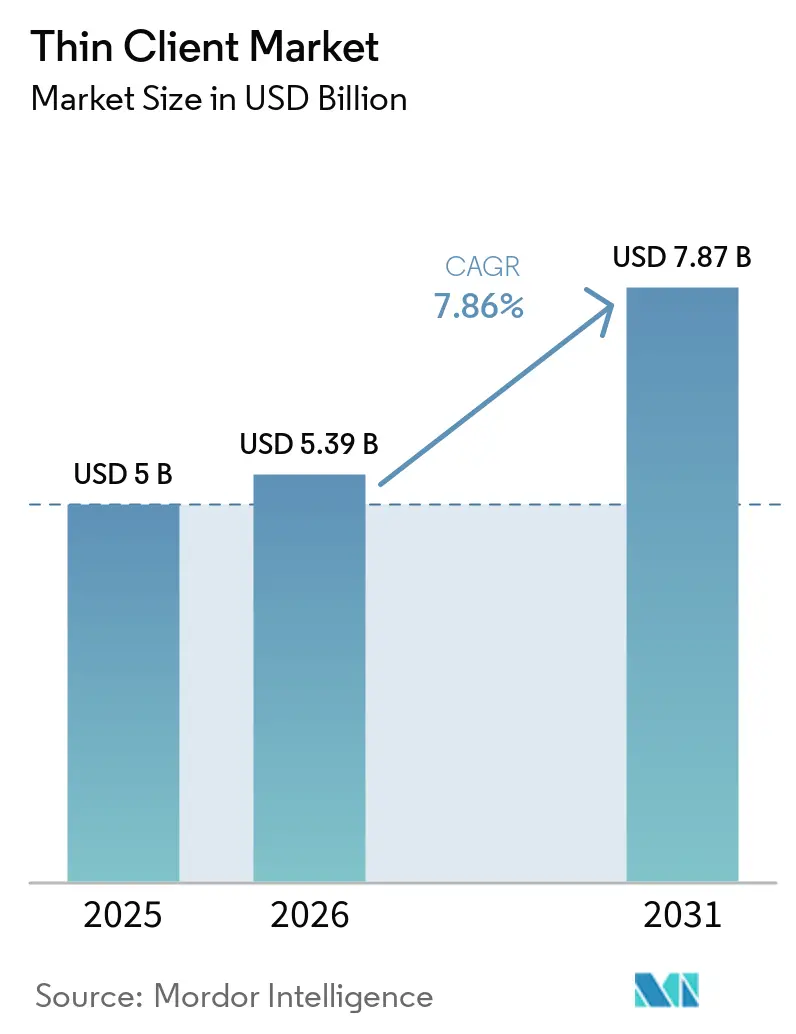

La taille du marché des clients légers était évaluée à 5 milliards USD en 2025 et devrait croître de 5,39 milliards USD en 2026 pour atteindre 7,87 milliards USD d'ici 2031, à un CAGR de 7,86 % au cours de la période de prévision (2026-2031). Le renforcement des mandats de confiance zéro, l'activation du travail hybride et les objectifs de durabilité continuent de réorienter les budgets des terminaux d'entreprise vers des appareils gérés de manière centralisée. Le décret exécutif fédéral 14028, le plan directeur de confiance zéro du Département de la sécurité intérieure, ainsi que des politiques parallèles en Europe et en Asie, élèvent l'approvisionnement en terminaux sécurisés au sein des organisations publiques et privées. Les fournisseurs combinent désormais du matériel léger avec des systèmes d'exploitation natifs du cloud, permettant aux travailleurs de lancer des bureaux virtuels depuis n'importe quel endroit. Cette combinaison réduit les coûts de support sur site tout en répondant aux objectifs d'hygiène cybernétique. Les directives sur l'efficacité énergétique et la hausse des prix de l'électricité ajoutent une urgence financière, notamment alors que les conseils d'administration s'engagent dans le reporting carbone de portée 2 en 2025 en Amérique du Nord et en Europe.

Points clés du rapport

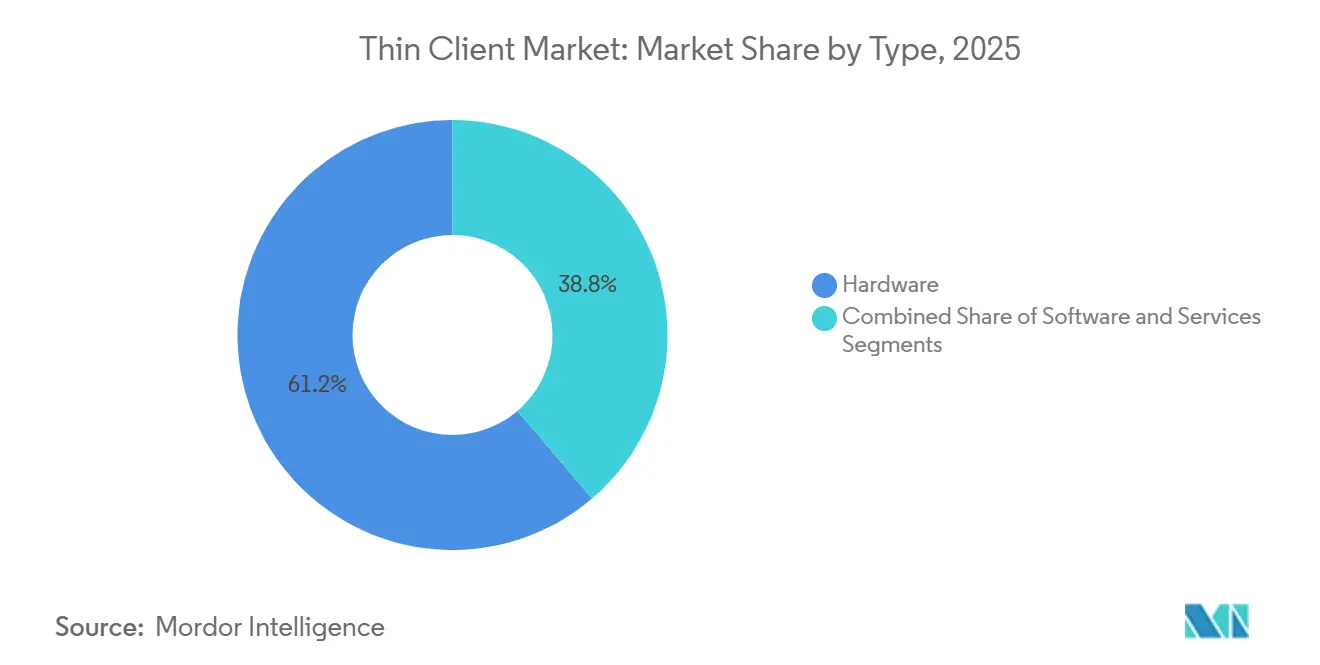

- Par type, le matériel représentait 61,32 % du chiffre d'affaires en 2025 ; les logiciels et services devraient croître à un CAGR de 8,26 % jusqu'en 2031.

- Par utilisateur final, l'informatique et les télécommunications détenaient 28,48 % de la part du marché des clients légers en 2025, tandis que la santé progresse à un CAGR de 9,26 % jusqu'en 2031.

- Par facteur de forme, les unités de bureau représentaient 47,21 % des expéditions en 2025, et les appareils mobiles devraient augmenter à un CAGR de 8,46 % jusqu'en 2031.

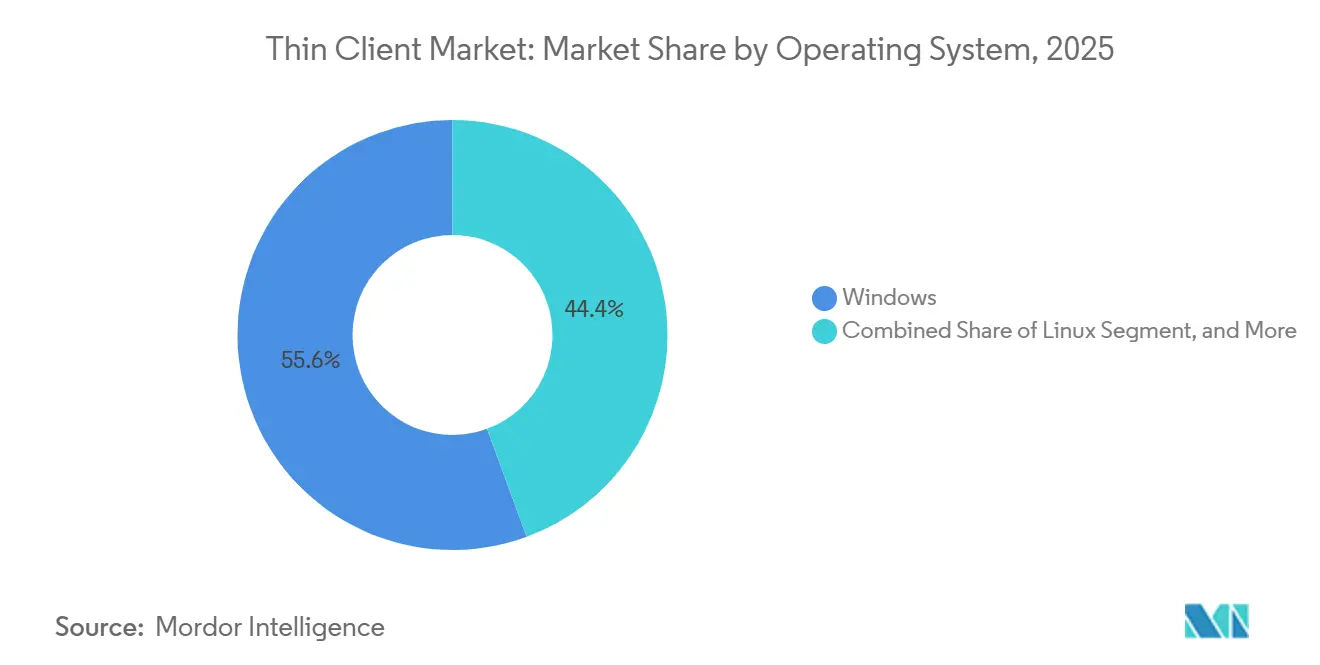

- Par système d'exploitation, Windows représentait 55,62 % de la base installée en 2025 ; Chrome OS devrait se développer à un CAGR de 8,71 % jusqu'en 2031.

- Par modèle de déploiement, les installations cloud représentaient 44,98 % du marché des clients légers en 2025, et les configurations hybrides ont enregistré un CAGR de 8,34 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a généré 36,21 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique affiche la trajectoire la plus rapide avec un CAGR de 8,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des clients légers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du VDI en travail hybride post-pandémique | +2.1% | Mondial, avec focus sur l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Mandats de réduction des coûts des terminaux et d'économies d'énergie | +1.8% | Mondial, notamment en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Déploiements croissants de cybersécurité et de confiance zéro | +1.5% | Mondial, en avance dans le BFSI et le gouvernement | Court terme (≤ 2 ans) |

| Le renouvellement des PC à intelligence artificielle favorise les conversions de systèmes hérités | +1.3% | Amérique du Nord, Europe, marchés principaux d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Le reporting carbone de portée 2 favorise les faibles consommations électriques | +0.9% | Europe et Amérique du Nord, avec répercussions vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| L'expansion de la main-d'œuvre en périphérie favorise la centralisation | +0.7% | Mondial, avec accent sur la fabrication et le commerce de détail | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du VDI en travail hybride post-pandémique

L'infrastructure de bureau virtuel est passée d'un projet informatique de niche à une couche d'accès par défaut pour le personnel distribué. General Dynamics Information Technology a adopté le cloud de confiance zéro de Zscaler pour sécuriser des milliers de connexions à distance en un mois, tout en maintenant la conformité fédérale. Bolton NHS Foundation Trust a réduit le temps de connexion des cliniciens à trois secondes grâce aux terminaux légers IGEL OS qui circulent entre les services, illustrant des flux de travail au-delà des bureaux des travailleurs du savoir. Les cabinets juridiques et les assureurs reproduisent ce modèle pour offrir un accès gouverné sans expédier de PC complets à chaque avocat ou agent. Le marché des clients légers bénéficie donc d'une refonte structurelle de l'approvisionnement en espaces de travail plutôt que d'un pic temporaire lié à la pandémie.

Mandats de réduction des coûts des terminaux et d'économies d'énergie

Les clients légers consomment généralement un tiers de l'énergie des PC de bureau et durent 8 ans ou plus, générant des économies d'utilité mesurables. Les acheteurs du secteur public en Europe évaluent de plus en plus les offres sur la base de la consommation en watts, ce qui désavantage les ordinateurs de bureau traditionnels. Le V100 Q de Lenovo, lancé en mars 2025 à moins de 200 USD, illustre la manière dont les fournisseurs suppriment les éléments non essentiels pour atteindre des objectifs de coût ambitieux.[1]Lenovo Group Ltd, "Lancement du client léger V100 Q," lenovo.com Associé à une gestion centralisée qui réduit considérablement les visites sur site, le coût total du cycle de vie pour les déploiements massifs dans les commerces de détail ou les installations gouvernementales diminue fortement. Les réglementations sur l'efficacité énergétique se renforceront après 2027, prolongeant ce vent favorable.

Déploiements croissants de cybersécurité et de confiance zéro

Le décret exécutif 14028 positionne les contrôles de confiance zéro, notamment l'authentification multifacteur, le DNS chiffré et la détection des terminaux, comme référence pour tous les contrats fédéraux. Le Département de la sécurité intérieure a précisé que l'inventaire et l'isolation des appareils sont au cœur de la feuille de route de chaque agence. Les fournisseurs privés répondant à ces exigences restent éligibles à des milliers d'appels d'offres gouvernementaux. En conséquence, Dell, HP et Lenovo préchargent désormais des hooks de micrologiciel pour l'isolation des identifiants, tandis qu'IGEL enveloppe son Secure OS avec des partitions en lecture seule. En remplaçant les PC traditionnels par des terminaux sans état gérés de manière centralisée, les agences réduisent la surface d'attaque et améliorent leurs scores de conformité.

Le renouvellement des PC à intelligence artificielle favorise les conversions de PC hérités

Les ordinateurs portables prêts pour l'intelligence artificielle à prix élevé exercent une pression budgétaire sur d'autres parties du parc, incitant les responsables informatiques à réutiliser les anciens PC en tant que clients légers plutôt que de les mettre au rebut. RepurpOS de 10ZiG convertit les systèmes Windows 10 via une couche légère, prolongeant la durée de vie du matériel et évitant les dépenses en capital.[2]10ZiG Technology, "Plateforme RepurpOS," 10zig.com L'installateur à distance de Google pour ChromeOS Flex, introduit en juillet 2025, permet aux administrateurs de migrer les terminaux sans intervention physique, réduisant ainsi les coûts de main-d'œuvre. Les organisations confrontées à la date de fin de support de Windows 10 en octobre 2025 accélèrent les conversions, soutenant une demande d'expédition stable même si les prix de vente moyens des nouveaux appareils diminuent.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Latence réseau peu fiable dans les marchés émergents | -1.2% | Marchés émergents d'Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Lacunes de performance pour les charges de travail intensives en GPU | -0.9% | Mondial, secteurs du design et des médias | Court terme (≤ 2 ans) |

| Inflation du prix des licences DaaS ou VDI | -0.7% | Mondial, plus lourd pour les petites et moyennes entreprises | Moyen terme (2-4 ans) |

| Support fragmenté des pilotes périphériques | -0.5% | Mondial, santé et fabrication | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Latence réseau peu fiable dans les marchés émergents

L'infrastructure publique numérique de l'Inde couvre des millions de citoyens, mais les lacunes de couverture 4G dans les zones rurales ralentissent les sessions de streaming des clients légers. Les déploiements d'ERPNext pour les services d'État fonctionnent bien dans le Maharashtra urbain, mais peinent dans les districts éloignés où le débit tombe en dessous de 2 Mbps. Le Bhoutan et l'Arabie saoudite ont connu des contraintes similaires en dehors des régions capitales. Pour la télésanté ou les salles de classe numériques, la latence intermittente nuit à l'expérience utilisateur et peut inciter à revenir aux PC locaux, freinant un déploiement plus large des clients légers jusqu'à l'arrivée de la fibre optique ou de la densification 5G.

Lacunes de performance pour les charges de travail intensives en GPU

Les concepteurs utilisant des logiciels de CAO ou les professionnels des médias montant des séquences en 4K ont besoin d'un rendu GPU à haute bande passante constante. Même si des services GPU cloud existent, les délais d'aller-retour et les frais de sortie des données poussent souvent les studios à conserver des stations de travail locales. Les fabricants de semi-conducteurs continuent de donner la priorité à la production de nœuds inférieurs à 11 nm pour les clients haute performance, maintenant une niche de marché où les appareils légers ne peuvent pas encore concurrencer. Certaines organisations exploitent donc des parcs mixtes, plaçant des clients légers aux bureaux généraux tout en conservant des stations de travail pour les créatifs, limitant la taille totale du marché des clients légers atteignable d'ici 2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les plateformes définies par logiciel reconfigurent les déploiements

La taille du marché des clients légers pour le matériel s'élevait à 3,06 milliards USD en 2025, donnant aux terminaux physiques une avance de 61,24 % en termes de chiffre d'affaires. Pourtant, les logiciels et services se développent à un CAGR de 11,62 %, soit deux fois le rythme du matériel, alors que les clients se tournent vers des licences par abonnement qui déverrouillent les appareils multi-fournisseurs. La plateforme COSMOS 2025 d'IGEL fournit un plan de contrôle unique pour tout client x86 ou Arm, encourageant la réutilisation des PC existants plutôt que des échanges de matériel purs. Cloud Software Group a investi 1,65 milliard USD dans la capacité Microsoft Azure pour pré-configurer des sessions de bureau géré, prouvant que la valeur des terminaux se déplace vers les logiciels d'orchestration.

Les fournisseurs s'adaptent en intégrant des micrologiciels légers sur des mini-PC rebadgés tout en monétisant des niveaux de support annuels. Le rapport fiscal 2025 de Dell a révélé une pression sur les marges du matériel, mais une forte demande pour les services d'infrastructure. Face à la date de fin de support de Windows 10, les équipes informatiques acquièrent des licences d'images OS sécurisées fonctionnant bien sur des processeurs vieillissants, reportant les dépenses en capital. Sur la période 2026-2031, la part du matériel devrait diminuer progressivement à mesure que les entreprises privilégient les consoles SaaS aux terminaux propriétaires, même si les expéditions absolues d'appareils pourraient encore augmenter.

Par secteur d'utilisation final : la santé accélère les soins numériques

L'informatique et les télécommunications ont dominé la consommation avec 28,48 % de la part du marché des clients légers en 2025, reflétant l'adoption de longue date du VDI dans les centres d'assistance et les environnements NOC. La santé, cependant, affiche le CAGR le plus rapide à 9,26 % jusqu'en 2031, car les mandats de dossiers de santé électroniques et les lois sur la souveraineté des données élèvent la demande de terminaux sécurisés. L'ESIC indien a déployé 31 000 bureaux virtuels, centralisant les données des patients et réduisant les visites de support. Les hôpitaux Pennine Acute au Royaume-Uni ont économisé 500 000 GBP (630 000 USD) par an après être passés à des unités sans ventilateur qui réduisent la consommation d'énergie et les tickets de dépannage.[3]Service national de santé du Royaume-Uni, "Économies réalisées par les hôpitaux Pennine Acute grâce aux clients légers," nhs.uk

Le commerce de détail, la fabrication et l'éducation, bien que ne figurant pas parmi les secteurs leaders, tirent néanmoins des avantages significatifs de l'adoption de flux de travail standardisés permis par les clients légers. Dans le secteur du commerce de détail, les stations de point de vente s'appuient sur la fiabilité et la sécurité des clients légers pour garantir des transactions fluides et minimiser les temps d'arrêt. De même, dans la fabrication, les terminaux d'atelier exploitent la durabilité et l'efficacité des clients légers pour rationaliser les opérations et maintenir la productivité. Dans le secteur de l'éducation, les laboratoires de classe utilisent des clients légers pour leurs faibles taux de défaillance, leur gestion simplifiée et leurs piles logicielles verrouillées, qui contribuent à créer un environnement d'apprentissage sécurisé et contrôlé. Ces avantages contribuent collectivement à une base de clientèle diversifiée, offrant stabilité et atténuant l'impact de la cyclicité verticale dans ces secteurs.

Par facteur de forme : le mobile gagne du terrain à mesure que les flux de travail se décentralisent

Les ordinateurs de bureau ont conservé 47,21 % de la part de marché en 2025, mais les clients légers mobiles croissent à un CAGR de 8,46 % alors que les cliniciens, les ingénieurs de terrain et les associés en magasin ont besoin d'appareils portables mais sécurisés. Saskatchewan Polytechnic a déployé 3 200 unités ChromeOS dans les salles de classe et les espaces communs, combinant des ordinateurs portables à clapet avec des tablettes pour soutenir l'apprentissage mixte. Les conceptions convertibles avec saisie au stylet répondent aux besoins de saisie au chevet du patient, tandis que les coques renforcées conviennent aux tâches de numérisation en entrepôt.

Le coût reste en faveur des ordinateurs de bureau pour une utilisation dans les cubicules et les kiosques en raison de leur accessibilité et de leur large disponibilité. Cependant, les avancées technologiques, telles que la baisse des prix des batteries et le développement de jeux de puces ARM sans ventilateur, réduisent progressivement l'écart de coût entre les ordinateurs de bureau et les appareils alternatifs. Ces avancées rendent d'autres options, comme les clients légers et les modèles tout-en-un, de plus en plus viables pour les entreprises cherchant efficacité et configurations modernisées. Les modèles tout-en-un, en particulier, maintiennent une niche stable dans des environnements tels que les bureaux d'accueil et les suites de direction, où l'accent mis sur la réduction de l'encombrement des câbles et l'obtention d'une esthétique élégante et professionnelle l'emporte sur les préoccupations de sensibilité aux prix. Cette tendance met en évidence la demande croissante d'appareils combinant fonctionnalité et attrait visuel dans des environnements de travail spécifiques.

Par système d'exploitation : Chrome OS comprime la domination héritée de Windows

Windows a maintenu sa position dominante, représentant 55,62 % des installations en 2025. Cependant, Chrome OS gagne rapidement du terrain, enregistrant un CAGR impressionnant de 8,71 % alors que les districts scolaires et les organisations à but non lucratif accordent de plus en plus la priorité à des solutions de licence rentables. L'outil de conversion à distance de Google, ChromeOS Flex, permet des déploiements à grande échelle sans nécessiter de visites sur site, réduisant considérablement les coûts de main-d'œuvre liés à la migration. Ayrshire College a démontré les avantages financiers et opérationnels de cette approche en intégrant Google Workspace dans un projet de modernisation de campus de 53 millions GBP (environ 67 millions USD), qui a mis en évidence l'importance d'une gestion des appareils à faible intervention pour des opérations rationalisées.

Les systèmes d'exploitation basés sur Linux continuent de jouer un rôle essentiel dans les secteurs réglementés en raison de leur flexibilité et de leurs fonctionnalités de sécurité. L'acquisition d'Unicon par Citrix en janvier 2025 a ajouté l'OS eLux à son portefeuille de produits, permettant une intégration transparente avec Citrix Workspace et renforçant son attrait pour les organisations nécessitant des solutions robustes de gestion des terminaux. De plus, les plateformes propriétaires de niche restent essentielles pour des cas d'utilisation spécifiques, notamment dans les déploiements de kiosques et de systèmes embarqués. Ces plateformes disposent souvent d'un micrologiciel verrouillé, ce qui simplifie la conformité aux exigences réglementaires strictes et garantit des opérations sécurisées et fiables dans des environnements spécialisés.

Par modèle de déploiement : les configurations hybrides optimisent le coût et le contrôle

Le cloud représente 44,98 % de la taille du marché des clients légers en 2025 et devrait maintenir un CAGR de 8,34 % jusqu'en 2031. Cette croissance est portée par l'adoption croissante de solutions de Bureau en tant que Service (DaaS) à la demande, qui éliminent le besoin de dépenses en capital importantes pour les serveurs. Cependant, certains environnements sensibles à la latence, tels que les salles de trading et les charges de travail classifiées, continuent de s'appuyer sur une infrastructure sur site. Cette dépendance a positionné l'architecture hybride comme le segment à la croissance la plus rapide du marché. Les solutions hybrides offrent la flexibilité de combiner des systèmes cloud et sur site, répondant à des besoins opérationnels diversifiés. Microsoft a répondu à cette tendance en introduisant une console unifiée qui intègre Windows 365 avec Azure Virtual Desktop et Active Directory local. Cette intégration permet aux administrateurs d'appliquer des politiques cohérentes dans les environnements cloud et sur site, garantissant une gestion transparente.

Les petites et moyennes entreprises adoptent de plus en plus les solutions cloud en raison de leurs structures de facturation prévisibles, qui simplifient la planification financière. En revanche, les organisations du Fortune 500 optimisent les déploiements mixtes pour trouver un équilibre entre efficacité des coûts et souveraineté des données. Cette approche stratégique de la diversité des déploiements a soutenu la demande de logiciels d'intégration, renforçant davantage la tendance au déplacement des flux de revenus vers des plateformes basées sur l'abonnement. La dépendance croissante aux modèles d'abonnement souligne l'évolution des préférences des organisations cherchant des solutions évolutives et flexibles pour répondre à leurs besoins opérationnels.

Analyse géographique

L'Amérique du Nord représentait 37,58 % du chiffre d'affaires 2025, portée par la mise en œuvre de réglementations codifiées de confiance zéro et de vastes programmes de renouvellement des entreprises. L'Agence de cybersécurité et de sécurité des infrastructures (CISA) a confirmé dans son tableau de bord de janvier 2025 que l'authentification multifacteur avait été déployée à l'échelle de l'agence. Cette évolution a considérablement stimulé les commandes d'appareils sans état capables d'imposer une posture de terminal robuste. De plus, les sous-traitants privés ont adopté des normes similaires pour rester éligibles aux contrats gouvernementaux, alignant ainsi les architectures de sécurité dans des secteurs critiques tels que la défense, la santé et les écosystèmes de services financiers.

L'Asie-Pacifique émerge comme le principal moteur de croissance, avec un marché projeté pour croître à un taux de croissance annuel composé (CAGR) de 10,47 % jusqu'en 2031. Des pays comme l'Inde, l'Indonésie et le Vietnam canalisent des fonds de numérisation substantiels dans l'infrastructure cloud des services publics. Le cadre d'agrégation de comptes dans ces régions permet aux prêteurs d'accéder en toute sécurité aux données des citoyens, tandis que les administrateurs privilégient de plus en plus les clients gérés de manière centralisée pour s'assurer que les dossiers personnels restent hors des PC des agences. Le secteur industriel connaît également des avancées significatives, comme le démontre Foxconn, qui diffuse des machines virtuelles vers les ateliers à des fins de contrôle qualité, réduisant efficacement les temps d'arrêt des usines. Pour répondre à la demande croissante, IGEL a établi un hub à Singapour en collaboration avec CXA en octobre 2024, visant à raccourcir les délais des canaux de distribution et à fournir un support en langue locale à ses clients.

L'Europe connaît une croissance régulière, principalement portée par des exigences strictes de conformité en matière de protection des données et des objectifs de réduction des émissions de carbone qui incitent à l'adoption de terminaux à faible consommation. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient affichent une croissance sélective de la demande, notamment dans les secteurs gouvernementaux et pétroliers et gaziers. Un développement notable dans la région comprend le partenariat de 2 milliards USD de Lenovo avec Alat en 2025, qui vise à établir une base d'approvisionnement régionale pour le Golfe. Cette initiative reflète une confiance croissante dans la maturité des infrastructures de la région et son potentiel à soutenir l'expansion future du marché.

Paysage concurrentiel

Le marché des clients légers présente une concentration modérée, les acteurs clés tirant parti de leurs forces existantes pour maintenir leur compétitivité. Dell, HP et Lenovo capitalisent sur leurs chaînes d'approvisionnement PC établies et leurs contrats d'entreprise pour sécuriser des offres de renouvellement groupées, ce qui leur procure un flux de revenus régulier. L'acquisition de Stratodesk par IGEL a considérablement renforcé sa position sur le marché, créant une puissance logicielle de 5 millions de licences. Cette acquisition renforce la capacité d'IGEL à proposer des abonnements de licences aux côtés de son matériel en marque blanche, offrant aux clients une solution complète. De même, l'intégration d'eLux par Citrix a étendu son contrôle du centre de données au niveau de l'appareil, lui permettant de fournir une pile entièrement organisée particulièrement attrayante pour les secteurs soumis à des exigences réglementaires strictes.

Les perturbateurs émergents se font également sentir sur le marché. Par exemple, 10ZiG a introduit RepurpOS, une solution spécifiquement conçue pour les parcs sensibles aux coûts, offrant une option viable aux organisations avec des contraintes budgétaires.[4]Google LLC, "ChromeOS Flex pour les entreprises," google.com Pendant ce temps, Google promeut Chrome OS Flex comme système d'exploitation gratuit pour convertir les appareils hérités, ciblant les entreprises cherchant à prolonger le cycle de vie de leur matériel existant. L'introduction par Microsoft du dispositif Link optimisé pour Windows 365 signale un mouvement vers une intégration verticale plus profonde. Cette stratégie pourrait potentiellement défier les fournisseurs indépendants, surtout si Microsoft regroupe ces appareils dans des accords d'entreprise, les rendant plus attractifs pour les organisations à grande échelle.

Alors que les marges sur le matériel continuent de se réduire, les fournisseurs se concentrent de plus en plus sur la différenciation par des services à valeur ajoutée. Ceux-ci incluent des capacités de provisionnement à distance, des analyses avancées et des certifications de sécurité robustes, qui deviennent des facteurs critiques dans les décisions d'achat. Malgré la domination des cinq premiers fournisseurs, qui contrôlent collectivement environ 60 % du chiffre d'affaires du marché, il reste une opportunité significative pour les spécialistes de niche. Ces acteurs plus petits se taillent une place en répondant à des besoins spécifiques dans des secteurs tels que la santé, l'éducation et la robustesse industrielle, où des solutions sur mesure sont souvent requises.

Leaders du secteur des clients légers

Dell Inc.

LG Electronics Inc.

Fujitsu Ltd.

HP Inc.

Samsung Electronics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Microsoft a réduit les prix des abonnements Windows 365 de 20 %, amplifiant la pression concurrentielle sur les plateformes DaaS rivales.

- Avril 2026 : Services Australia a consolidé son infrastructure de bureau virtuel pour renforcer la préparation nationale à la reprise après sinistre.

- Avril 2026 : Tilon est entré au Japon avec une plateforme VDI native à intelligence artificielle ciblant les clients entreprises.

- Mars 2026 : 10ZiG a publié Manager v5.5, ajoutant des analyses de parc basées sur le cloud pour simplifier l'administration multi-sites.

Portée du rapport mondial sur le marché des clients légers

Le marché des clients légers désigne le secteur mondial englobant le matériel, les logiciels et les services qui permettent des architectures informatiques centralisées dans lesquelles des appareils clients légers dépendent de serveurs distants ou d'une infrastructure basée sur le cloud pour le traitement, l'exécution des applications et le stockage des données. Ces solutions remplacent les ordinateurs personnels traditionnels à fonctionnalités complètes par des terminaux simplifiés qui se connectent à des environnements de bureau virtuel, améliorant la gérabilité, la sécurité et l'efficacité des coûts pour les organisations de tous secteurs.

Le rapport sur le marché des clients légers est segmenté par type (matériel, logiciel et services), secteur d'utilisation final (BFSI, informatique et télécommunications, santé, gouvernement, commerce de détail, fabrication et éducation), facteur de forme (ordinateur de bureau, tout-en-un et mobile), système d'exploitation (Windows, Linux, Chrome OS et autres systèmes d'exploitation), modèle de déploiement (sur site, cloud et hybride) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciels et services |

| BFSI |

| Informatique et télécommunications |

| Santé |

| Gouvernement |

| Commerce de détail |

| Fabrication |

| Éducation |

| Clients légers de bureau |

| Clients légers tout-en-un |

| Clients légers mobiles |

| Windows |

| Linux |

| Chrome OS |

| Autres systèmes d'exploitation |

| Sur site |

| Cloud |

| Hybride |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type | Matériel | ||

| Logiciels et services | |||

| Par secteur d'utilisation final | BFSI | ||

| Informatique et télécommunications | |||

| Santé | |||

| Gouvernement | |||

| Commerce de détail | |||

| Fabrication | |||

| Éducation | |||

| Par facteur de forme | Clients légers de bureau | ||

| Clients légers tout-en-un | |||

| Clients légers mobiles | |||

| Par système d'exploitation | Windows | ||

| Linux | |||

| Chrome OS | |||

| Autres systèmes d'exploitation | |||

| Par modèle de déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des clients légers d'ici 2031 ?

La taille du marché des clients légers devrait atteindre 7,87 milliards USD d'ici 2031, avec un CAGR de 7,86 %.

Quel secteur d'utilisation final se développe le plus rapidement ?

La santé mène la croissance avec un CAGR projeté de 9,26 % jusqu'en 2031, les mandats de dossiers de santé électroniques stimulant l'adoption de terminaux sécurisés.

Quelle part du chiffre d'affaires le matériel a-t-il représentée en 2025 ?

Le matériel représentait 61,32 % du chiffre d'affaires 2025, soulignant sa domination dans la composition globale des dépenses.

Quelle région devrait croître le plus rapidement ?

L'Asie-Pacifique affiche la trajectoire la plus rapide avec un CAGR de 8,89 % jusqu'en 2031, portée par la numérisation gouvernementale et les modernisations industrielles.

Qu'est-ce qui motive le passage des PC aux clients légers ?

Une consommation d'énergie plus faible, une sécurité centralisée et un coût total de possession réduit, tous renforcés par des stratégies VDI de travail hybride, incitent les organisations à migrer.

Dernière mise à jour de la page le: