Taille et part du marché des tests par ultrasons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

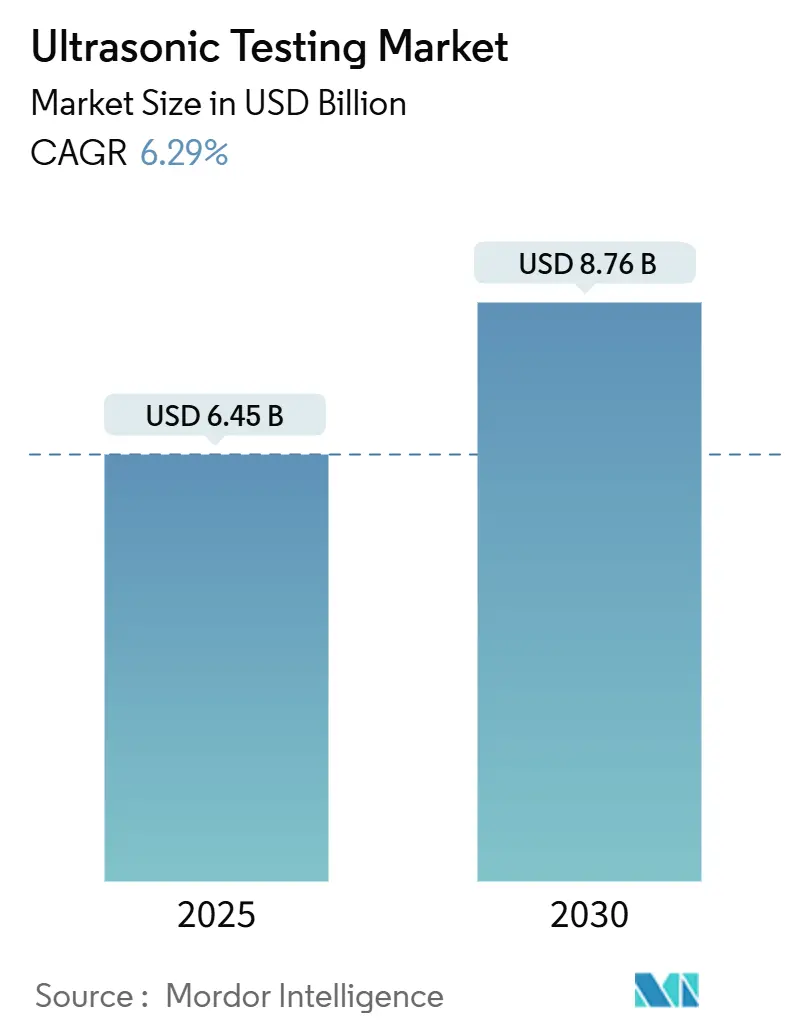

| Taille du Marché (2025) | 6.45 Milliards de dollars |

| Taille du Marché (2030) | 8.76 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests par ultrasons par Mordor Intelligence

La taille du marché des tests par ultrasons a atteint 6,45 milliards USD en 2025 et devrait progresser jusqu'à 8,76 milliards USD d'ici 2030, à un CAGR de 6,29 %, soulignant le rôle indispensable de cette méthode dans la protection des actifs critiques des secteurs de l'énergie, des transports et de la fabrication avancée. Les mandats réglementaires qui resserrent les intervalles d'inspection, le passage rapide aux scanners automatisés et l'intégration de l'intelligence artificielle pour la reconnaissance immédiate des défauts convergent pour maintenir la demande en hausse constante. La région Asie-Pacifique occupe la première place, grâce à des projets d'infrastructure à grande échelle et à la production croissante de structures aérospatiales, de véhicules électriques (VE) et de dispositifs à semi-conducteurs. L'Amérique du Nord et l'Europe, bien que matures, continuent de générer des revenus stables, car les règles d'intégrité des pipelines et les programmes de prolongation de la durée de vie de la production d'énergie obligent les propriétaires à effectuer des relevés ultrasoniques récurrents.[1]Administration de la sécurité des pipelines et des matières dangereuses, "Exigences renforcées en matière de gestion de l'intégrité des pipelines," phmsa.dot.gov À mesure que les clients migrent des sondes conventionnelles à élément unique vers des systèmes à réseau phasé et à immersion, les fournisseurs capables d'associer le matériel à des suites analytiques robustes devraient capter une part croissante du marché. Les obstacles à court terme, tels que la pénurie de techniciens certifiés et les retards d'approvisionnement en instruments haut de gamme, accélèrent l'intérêt pour les solutions robotiques clés en main et les modèles de services axés sur les logiciels qui minimisent la dépendance aux opérateurs.

Points clés du rapport

- Par portabilité, les instruments portables et portatifs représentaient une part de 46,7 % du marché des tests par ultrasons en 2024, tandis que les systèmes automatisés et robotisés devraient se développer à un CAGR de 7,1 % jusqu'en 2030.

- Par utilisateur final, le segment pétrole et gaz détenait 27,1 % de la part du marché des tests par ultrasons en 2024, tandis que les secteurs de l'automobile et des transports sont en passe d'afficher la croissance la plus rapide, à un CAGR de 8,8 %, jusqu'en 2030.

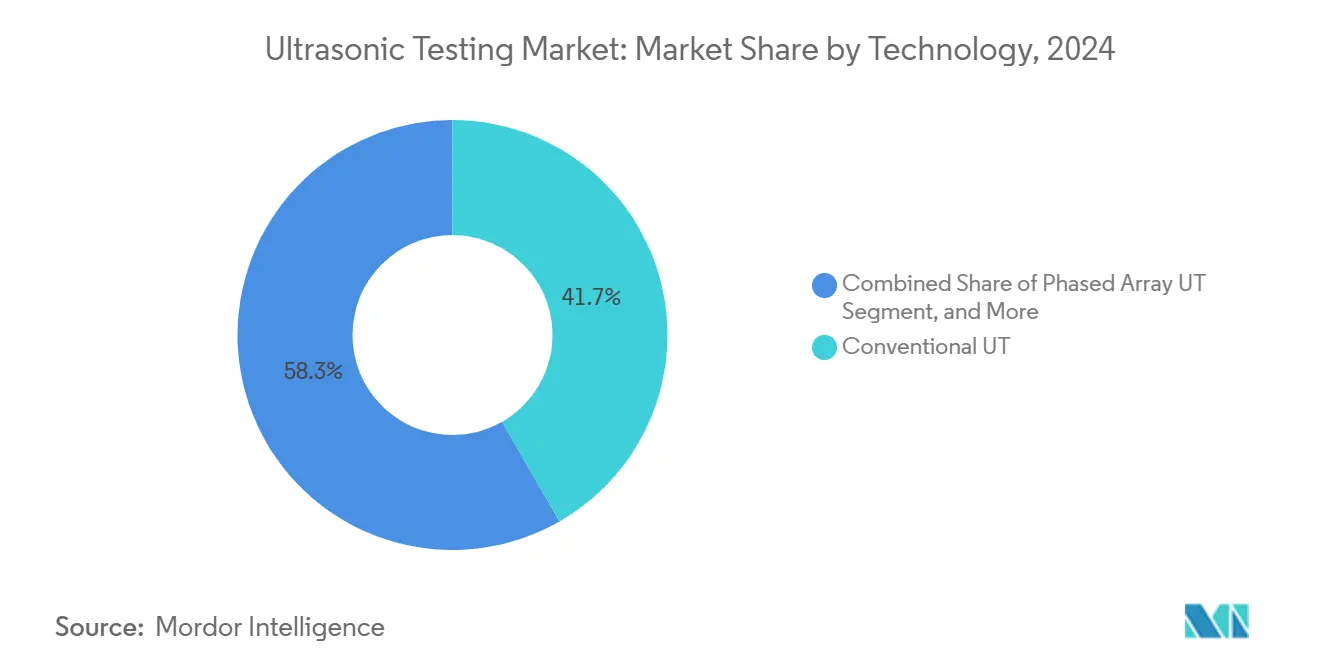

- Par technologie, les sondes conventionnelles conservaient 41,7 % de la taille du marché des tests par ultrasons en 2024 ; cependant, les tests par ultrasons en immersion devraient croître à un CAGR de 7,8 % jusqu'en 2030.

- Par géographie, la région Asie-Pacifique a dominé le marché des tests par ultrasons avec 34,91 % des revenus en 2024 et devrait progresser à un CAGR de 7,5 % jusqu'en 2030.

Tendances et perspectives du marché mondial des tests par ultrasons

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de l'UT à réseau phasé dans les composites aérospatiaux | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réglementations plus strictes en matière de sécurité des pipelines entraînant une augmentation de la fréquence d'inspection dans le secteur pétrolier et gazier | +0.8% | Mondial, avec un accent sur l'Amérique du Nord et le Moyen-Orient | Court terme (≤ 2 ans) |

| Expansion de l'UT automatisé dans le contrôle qualité de la fabrication additive | +1.1% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor des installations d'énergie renouvelable nécessitant des tests d'intégrité des soudures dans les tours éoliennes | +0.9% | Mondial, concentré en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Utilisation croissante de l'UT en ligne pour la fabrication de batteries de VE | +0.7% | Cœur Asie-Pacifique, en expansion vers l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Intégration de la reconnaissance des défauts pilotée par l'IA améliorant le débit d'inspection | +0.6% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'UT à réseau phasé dans les composites aérospatiaux

Les équipementiers aéronautiques ont abandonné les sondes à élément unique au profit de scanners à réseau phasé, qui génèrent des images C-scan en temps réel des pièces en fibre de carbone, réduisant ainsi considérablement les coûts de reprise tout en améliorant la probabilité de détection des défauts. La technologie permet aux inspecteurs de résoudre les délaminages et les ondulations des fibres jusqu'à l'échelle sous-millimétrique, satisfaisant ainsi les exigences de sécurité en vol pour les fuselages et les revêtements d'ailes. Plus de 75 programmes d'aéronefs spécifient désormais les tests par ultrasons à réseau phasé comme méthode d'inspection composite par défaut, et les algorithmes de focalisation totale améliorent encore la résolution pour les structures à section épaisse. Les cycles de formation sont plus courts car le logiciel dirige automatiquement les schémas de formation de faisceaux, permettant aux opérateurs certifiés au niveau II d'effectuer des inspections complexes qui étaient auparavant réservées au personnel de niveau III. Avec les plateformes de taxis aériens électriques adoptant des cellules entièrement composites, la demande mondiale de détecteurs de défauts à réseau phasé devrait s'intensifier tout au long de la décennie.

Réglementations plus strictes en matière de sécurité des pipelines entraînant une augmentation de la fréquence d'inspection dans le secteur pétrolier et gazier

L'Administration de la sécurité des pipelines et des matières dangereuses (PHMSA) a imposé en 2024 que les zones à hautes conséquences reçoivent une inspection ultrasonique tous les sept ans plutôt que tous les dix ans, stimulant une augmentation des attributions de contrats pour les robots à ondes guidées et à transducteurs acoustiques électromagnétiques. L'API RP 1160, 3e édition, publiée en janvier 2025, a renforcé ces règles avec des critères de validation des performances qui privilégient des outils à plus haute résolution.[2]Institut américain du pétrole, "API RP 1160 3e édition," api.org Les opérateurs intermédiaires accélèrent l'acquisition de véhicules d'inspection multi-capteurs capables de dimensionner les fissures de corrosion sous contrainte en un seul passage, réduisant le temps sur le terrain de 30 % par rapport aux racleurs traditionnels. Les prestataires de services régionaux s'associent aux équipementiers pour proposer un abonnement unique regroupant les services d'inspection, d'analyse et de reporting réglementaire. Bien que l'investissement en capital soit substantiel, les amendes pour non-conformité et la remédiation des déversements dépassent largement l'amortissement des équipements, accélérant l'effet d'entraînement réglementaire.

Expansion de l'UT automatisé dans le contrôle qualité de la fabrication additive

Les lignes de fabrication additive intègrent des transducteurs ultrasoniques miniatures dans les assemblages de rechargement pour détecter les pores et les défauts de manque de fusion aussi petits que 50 µm pendant le processus de fusion laser. En signalant les anomalies couche par couche, les opérateurs peuvent corriger l'apport d'énergie à la volée et éviter les rebuts après construction, réduisant ainsi le temps total du cycle d'inspection de 60 %. Siemens Energy a validé cette approche sur des aubes de turbines à gaz, où chaque pièce défaillante coûtait auparavant plus de 15 000 USD en matériaux gaspillés et en usinage. Les tableaux de bord logiciels convertissent les données acoustiques à volume élevé en indicateurs de qualité simples de type feux tricolores, ce qui signifie que moins d'inspecteurs de niveau III doivent être physiquement présents sur le plancher de l'atelier. Le résultat est une augmentation mesurable de la productivité pour les utilisateurs de la fusion sur lit de poudre qui passent maintenant à la production en série.

Essor des installations d'énergie renouvelable nécessitant des tests d'intégrité des soudures dans les tours éoliennes

La norme IEC 61400-6 impose un examen volumétrique à 100 % des soudures circonférentielles et longitudinales des tours éoliennes, incitant les équipementiers de turbines à passer de la radiographie sur film aux ultrasons à réseau phasé pour une conformité plus rapide et plus sûre. Vestas a réduit les taux d'échappement des défauts de 75 % et augmenté le débit d'inspection de 45 % après avoir migré vers des systèmes de robots automatisés spécialement conçus pour des sections de tours de 80 mètres. Étant donné que la capacité éolienne installée doit tripler d'ici 2030 dans le cadre des objectifs du Pacte vert européen, le volume des tests d'intégrité des soudures est appelé à augmenter, en particulier pour les fondations offshore, où les défaillances structurelles entraînent des coûts disproportionnés. L'association des algorithmes de focalisation totale et de la compensation automatique de l'angle de la sonde permet désormais aux techniciens de détecter des défauts planaires parallèles aux lignes de fusion que la radiographie manque souvent.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des équipements UT avancés | -0.9% | Mondial, impactant particulièrement les économies émergentes | Court terme (≤ 2 ans) |

| Pénurie de techniciens UT certifiés | -0.7% | Mondial, aiguë en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Pénétration limitée dans les économies émergentes en raison d'une faible sensibilisation | -0.5% | Afrique, Amérique du Sud, parties de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Défis d'interopérabilité des données avec les données d'inspection héritées | -0.4% | Mondial, concentré dans les régions industrielles matures | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des équipements UT avancés

Les équipements à réseau phasé ou à diffraction par temps de vol entièrement équipés coûtent entre 150 000 et 500 000 USD par unité, un prix qui incite de nombreux fabricants de taille moyenne à différer leurs achats au profit de techniques de ressuage ou de magnétoscopie moins chères mais moins sensibles.[3]Société américaine pour les essais non destructifs, "Coûts des équipements UT et tendances de la main-d'œuvre," asnt.org Les coûts des instruments seuls représentent jusqu'à 45 % du budget d'un programme d'inspection typique une fois les sondes, les sabots et les blocs d'étalonnage inclus. Des modèles de location commencent à émerger ; cependant, les préoccupations concernant les frais de mise à jour des logiciels et les pièces de rechange limitent leur adoption. Les fournisseurs capables de proposer des offres d'abonnement avec des valeurs de reprise garanties pourraient atténuer le problème, mais pour l'instant, les budgets d'investissement restent le principal facteur limitant dans les régions où les écosystèmes d'essais non destructifs (END) sont moins matures.

Pénurie de techniciens UT certifiés

Un écart estimé à 20 % existe entre les postes ouverts et le personnel de niveau II et de niveau III disponible en Amérique du Nord et en Europe. La certification prend normalement de six à 24 mois et coûte entre 8 000 et 15 000 USD par candidat, ce qui décourage les petites entreprises de services de constituer des équipes internes. De plus, les modalités émergentes telles que les examens par ondes guidées et par méthode de focalisation totale exigent des heures supplémentaires en salle de classe et sur le terrain. Les recruteurs signalent des primes salariales de 18 à 22 % pour les techniciens maîtrisant l'analyse des données à réseau phasé. L'automatisation et l'IA offrent un soulagement partiel, mais les règles d'accès aux sites exigent toujours qu'un titulaire d'accréditation humain signe les rapports finaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par portabilité : l'automatisation redéfinit l'inspection sur le terrain et en usine

Les appareils portables et portatifs ont conservé une part de revenus de 46,7 % en 2024, reflétant leur rôle dans les relevés de soudures in situ, la mesure de la durée de vie résiduelle et la cartographie de la corrosion sur les pipelines et les récipients sous pression. Malgré cette domination, l'adoption de scanners robotisés et automatisés est prévue à un CAGR de 7,1 % à mesure que les services de maintenance s'efforcent d'obtenir une pression de couplage et des chevauchements de balayage constants que les opérateurs humains peinent à reproduire. Les cellules automatisées intégrées dans les lignes d'emboutissage automobile fonctionnent déjà 24h/24 et 7j/7, alimentant les résultats vers les systèmes d'exécution de la fabrication pour un contrôle en boucle fermée. La taille du marché des tests par ultrasons pour les solutions automatisées devrait dépasser 2,4 milliards USD d'ici 2030, portée par ces gains de productivité. L'OmniScan X4 d'Evident, lancé en avril 2024, illustre les portables de nouvelle génération qui fusionnent les classificateurs d'IA avec des tablettes robustes, permettant aux utilisateurs moins qualifiés de générer des rapports conformes aux normes en quelques minutes.

L'adoption de bras robotiques à six axes améliore encore la répétabilité du balayage tout en réduisant les blessures dues aux mouvements répétitifs chez les techniciens. Dans la révision aérospatiale, des robots collaboratifs guident désormais des sondes à réseau phasé sur des contours complexes de nacelles, augmentant la couverture à 98 % de la surface de conception. À mesure que les fabricants d'instruments standardisent les interfaces EtherCAT et Profinet, les cellules automatisées peuvent être intégrées dans les lignes de production existantes avec un minimum de recâblage.

Par secteur d'utilisation final : l'électrification accélère l'adoption dans l'automobile

Le segment pétrole et gaz représentait 27,1 % des revenus de 2024, mais l'expansion de la chaîne d'approvisionnement des VE positionne l'automobile et les transports comme le segment à la croissance la plus rapide, à un CAGR de 8,8 % jusqu'en 2030. Les transducteurs en ligne vérifient le revêtement des électrodes, le placement des séparateurs et l'alignement des empilements de cellules, garantissant les performances et la sécurité des batteries. La part du marché des tests par ultrasons pour les applications automobiles devrait passer de 9,5 % en 2024 à 13 % d'ici 2030, à mesure que les volumes de batteries augmentent. L'aérospatiale et la défense maintiennent une demande stable, grâce à la prolifération des cellules composites et aux programmes de prolongation de la durée de vie des chasseurs anciens. Les inspections des conduites de vapeur de production d'énergie restent obligatoires, mais le pivot de décarbonation vers l'éolien et l'hydrogène redistribue les dépenses vers les chaînes d'approvisionnement des projets d'énergie renouvelable.

Les entreprises de génie lourd intègrent des cuves à immersion entièrement automatisées pour inspecter les arbres forgés et les fonds de récipients sous pression, permettant de détecter les laminages sous-surfaciques avant l'usinage final. Les propriétaires de sites chimiques et pétrochimiques déploient des réseaux de surveillance d'épaisseur installés en permanence sur les tubes de reformeurs à haute température, générant des taux de corrosion en temps réel sans arrêt.

Par technologie : les systèmes à immersion atteignent de nouveaux niveaux de référence au micron

Les sondes conventionnelles à faisceau droit représentent encore 41,7 % des revenus de 2024, principalement parce qu'elles sont suffisantes pour de simples contrôles d'épaisseur. Pourtant, les tests par ultrasons en immersion croissent à un CAGR de 7,8 % à mesure que les entreprises de semi-conducteurs et d'électronique exigent une résolution des défauts au niveau du micron dans les plaquettes de silicium et de substrats avancés. Dans les bains à immersion haute fréquence, les transducteurs de classe mégahertz couplés à la focalisation par ouverture synthétique offrent une résolution latérale proche de celle de la microscopie optique, révélant des défauts invisibles aux courants de Foucault ou à la radiographie. La taille du marché des tests par ultrasons pour les configurations à immersion devrait atteindre 1,1 milliard USD d'ici 2030. Les systèmes à réseau phasé continuent de pénétrer les secteurs de l'infrastructure et de la défense, appréciés pour leur flexibilité de direction de faisceau et leur couverture rapide des surfaces. La diffraction par temps de vol (TOFD) occupe une niche pour le dimensionnement des fissures traversantes dans les récipients sous pression et les soudures de circonférence, mais reste une vérification croisée précieuse pour les joints critiques.

Les algorithmes de méthode de focalisation totale (TFM) gagnent régulièrement du terrain dans les plateformes à réseau phasé grand public, affinant les images volumétriques et réduisant les faux positifs. La convergence des modalités à immersion et à réseau phasé est anticipée à mesure que des bras robotiques plongent des sondes multi-éléments dans des colonnes d'eau pour le balayage automatique à grande vitesse des disques de moteurs aéronautiques et des boucliers thermiques de véhicules hypersoniques.

Analyse géographique

L'Asie-Pacifique a représenté 34,91 % des ventes mondiales en 2024 et se développe à un CAGR de 7,5 %, soutenue par les constructions de pipelines de la Ceinture et Route, la construction de lignes à grande vitesse et les usines de semi-conducteurs de pointe en Chine, à Taïwan, en Corée du Sud et au Japon. La Chine seule contribue à environ 40 % de la demande régionale, les entreprises d'ingénierie, d'approvisionnement et de construction d'État spécifiant des inspections à réseau phasé sur d'importants tronçons de pipelines de GNL et d'hydrogène. L'élan renouvelable de l'Inde stimule les travaux d'inspection ultrasonique sur 2,5 GW de nouvelle capacité de tours éoliennes, tandis que les constructeurs automobiles japonais installent des cellules d'inspection en ligne pour valider les modules de batteries destinés aux VE d'exportation. Bien que les pénuries de techniciens persistent, les programmes de développement de la main-d'œuvre financés par les gouvernements devraient combler l'écart de compétences d'ici 2028.

L'Amérique du Nord conserve une base mature mais robuste, ancrée par le cycle d'inspection plus strict de sept ans de la PHMSA et la transition en cours du secteur aérospatial vers les cellules composites. Les États-Unis offrent un terrain fertile pour les pilotes d'analyse de données pilotés par l'IA, souvent financés par des subventions du Département de l'énergie et de la NASA. Les pipelines des sables bitumineux du Canada et la fabrication de VE en accélération au Mexique ajoutent une diversification géographique. Les prestataires de services signalent des réservations régulières pour des robots à ondes guidées qui localisent la corrosion sous isolation dans les usines chimiques le long de la côte du Golfe.

L'Europe se classe troisième en volume mais est en tête en matière de rigueur réglementaire. Les cadres du Pacte vert de la Commission européenne exigent une documentation d'inspection complète pour les jackets d'éoliennes offshore, les pipelines d'hydrogène et les gigafactories de VE. Le Mittelstand industriel allemand achète des bains à immersion avancés pour les inspections des pieds d'aubes de turbines, tandis que les centres de MRO aérospatial du Royaume-Uni continuent d'adopter des scanners automatisés pour réduire les délais de maintenance. En Europe du Sud, les inspections des générateurs de vapeur nucléaires présentent des flux de revenus stables qui compensent la demande plus faible dans la construction navale. Les économies émergentes d'Afrique et d'Amérique du Sud devraient ajouter un volume incrémental une fois que les obstacles de sensibilisation et de financement s'atténueront, en particulier là où les infrastructures pétrolières et gazières et les installations minières arrivent à maturité.

Paysage concurrentiel

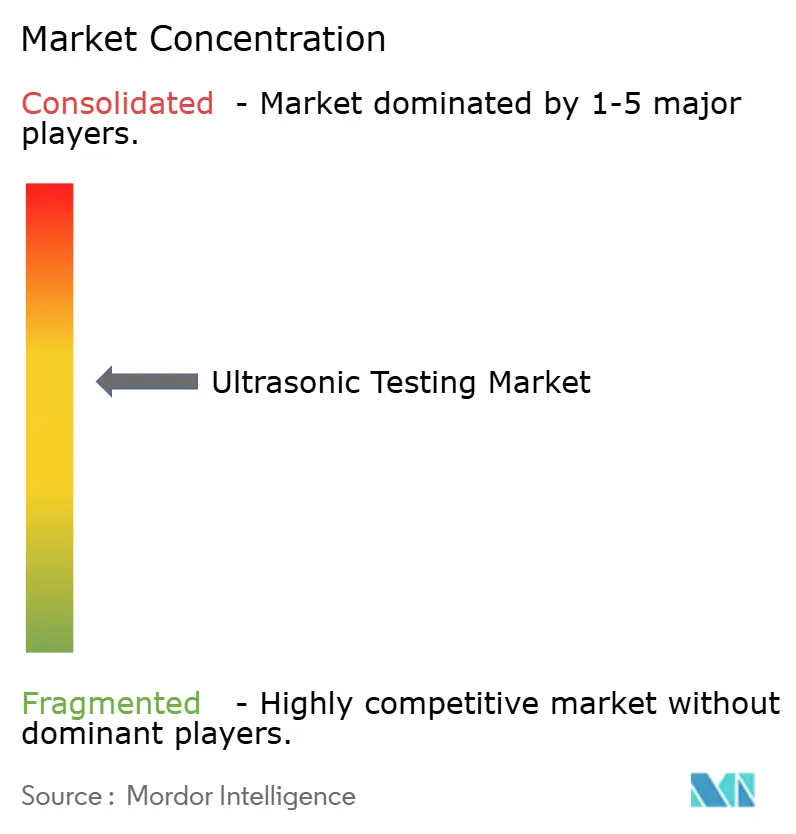

Le marché des tests par ultrasons présente une concentration modérée, les cinq premiers fournisseurs contrôlant environ 55 % des revenus mondiaux. Evident Corporation, Waygate Technologies et Sonatest sont en tête de l'innovation matérielle, chacun lançant des détecteurs de défauts activés par l'IA qui réduisent considérablement les temps d'interprétation. L'acquisition de Zetec par Eddyfi Technologies en 2024 illustre la consolidation en cours des modalités électromagnétiques et ultrasoniques sous un même toit, créant des plateformes à guichet unique pour les programmes complexes d'intégrité des actifs.[4]Eddyfi Technologies, "Annonce d'acquisition de Zetec," eddyfi.com

La concurrence s'intensifie autour des écosystèmes logiciels qui ingèrent des données END multimodales. InspectionWorks de Waygate et Olympus Scientific Cloud d'Evident proposent désormais des interfaces de programmation d'applications qui permettent aux équipes d'intégrité des actifs d'acheminer les relevés ultrasoniques vers des historiens d'entreprise, facilitant l'analyse prédictive. Les revenus de licence de ces plateformes dépassent les marges matérielles pour les premiers entrants. Les fournisseurs positionnant des robots collaboratifs avec des effecteurs ultrasoniques prêts à l'emploi remportent des contrats dans les usines de batteries de VE où la cadence de ligne 24h/24 et 7j/7 impose un temps d'arrêt zéro.

Les entreprises de services régionales se différencient par des académies de formation des techniciens et des modèles de rapports numériques qui accélèrent les soumissions réglementaires. Pendant ce temps, des startups à architecture ouverte font leur entrée avec des moteurs de classification des défauts natifs du cloud, souvent en marque blanche avec du matériel provenant de partenaires équipementiers. La bataille pour les parts devrait pivoter davantage vers les logiciels d'analyse et de cycle de vie plutôt que vers des courses aux armements en nombre de sondes.

Leaders du secteur des tests par ultrasons

Evident Corporation

Waygate Technologies (Baker Hughes Business)

Sonatest Ltd.

Mistras Group Inc.

Zetec Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : XARION Laser Acoustics a présenté son système de tests par ultrasons sans contact à base laser lors de la conférence annuelle de l'ASNT à Orlando, montrant comment la technologie relève les défis d'inspection sur les pièces chaudes ou fragiles qui ne peuvent pas accueillir de sondes conventionnelles.

- Juillet 2025 : Wabtec Corporation a finalisé l'acquisition de la division Technologies d'inspection d'Evident Corporation pour 1,78 milliard USD, unissant l'expérience ferroviaire et industrielle de Wabtec à l'expertise ultrasonique d'Evident pour former l'un des portefeuilles d'équipements END les plus étendus du secteur.

- Juillet 2025 : XARION Laser Acoustics a présenté un plan d'expansion aux États-Unis qui rapprochera ses outils d'ultrason optique brevetés des clients nord-américains de l'aérospatiale, des semi-conducteurs et de la fabrication avancée qui ont besoin d'inspection sans contact.

- Juin 2025 : Verasonics a mis à niveau sa plateforme de recherche en ultrasons Vantage NXT avec des classificateurs de défauts par apprentissage automatique et un traitement amélioré des signaux haute fréquence, offrant aux laboratoires de recherche et aux fabricants avancés une solution END plus flexible.

Portée du rapport mondial sur le marché des tests par ultrasons

Le marché des tests par ultrasons comprend généralement des intégrateurs de systèmes et des prestataires de services de surveillance de la sécurité qui utilisent ces types d'équipements pour mesurer la dureté, les défauts et parfois les contraintes sur l'objet. L'étude intègre ces éléments dans le périmètre du marché. Ces instruments fournissent des informations critiques pour éviter les défaillances dues à la fatigue ou aux défauts de construction dans la structure.

Le marché des tests par ultrasons est segmenté par géographie (Amérique du Nord [États-Unis, Canada], Europe [Allemagne, Royaume-Uni, France, Espagne, reste de l'Europe], Asie-Pacifique [Chine, Japon, Inde, Corée du Sud, reste de l'Asie-Pacifique], Amérique latine [Brésil, Argentine, reste de l'Amérique latine], Moyen-Orient et Afrique [Émirats arabes unis, Arabie saoudite, reste du Moyen-Orient et de l'Afrique]). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Portable / Portatif |

| Fixe / De paillasse |

| Automatisé / Robotisé |

| Pétrole et gaz |

| Production d'énergie |

| Aérospatiale |

| Défense |

| Automobile et transports |

| Fabrication et génie lourd |

| Construction et infrastructure |

| Chimie et pétrochimie |

| Marine et construction navale |

| Électronique et semi-conducteurs |

| Mines |

| Dispositifs médicaux |

| Autres secteurs d'utilisation final |

| UT conventionnel |

| UT à réseau phasé |

| Diffraction par temps de vol (TOFD) |

| UT en immersion |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par portabilité | Portable / Portatif | |

| Fixe / De paillasse | ||

| Automatisé / Robotisé | ||

| Par secteur d'utilisation final | Pétrole et gaz | |

| Production d'énergie | ||

| Aérospatiale | ||

| Défense | ||

| Automobile et transports | ||

| Fabrication et génie lourd | ||

| Construction et infrastructure | ||

| Chimie et pétrochimie | ||

| Marine et construction navale | ||

| Électronique et semi-conducteurs | ||

| Mines | ||

| Dispositifs médicaux | ||

| Autres secteurs d'utilisation final | ||

| Par technologie | UT conventionnel | |

| UT à réseau phasé | ||

| Diffraction par temps de vol (TOFD) | ||

| UT en immersion | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des tests par ultrasons d'ici 2030 ?

Il devrait atteindre 8,76 milliards USD, en progression à un CAGR de 6,29 % à partir de 2025.

Quel segment connaît la croissance la plus rapide dans les tests par ultrasons ?

Les systèmes automatisés et robotisés affichent la croissance la plus élevée, progressant à un CAGR de 7,1 % jusqu'en 2030.

Pourquoi l'Asie-Pacifique est-elle la région dominante ?

Les grands projets d'infrastructure, les solides bases manufacturières et les mandats de qualité gouvernementaux confèrent à l'Asie-Pacifique une part de revenus de 34,91 % avec une croissance de CAGR de 7,5 %.

Qu'est-ce qui stimule l'adoption des UT dans la production de véhicules électriques ?

Les jauges ultrasoniques en ligne vérifient l'uniformité des électrodes de batterie et l'intégrité des séparateurs, prévenant les défauts qui pourraient entraîner des événements thermiques.

Comment les capacités d'IA transforment-elles les inspections ultrasoniques ?

Les classificateurs par apprentissage automatique intégrés dans les détecteurs de défauts modernes réduisent de moitié le temps d'interprétation et portent les taux de détection des défauts à environ 96 %.

Quels défis pourraient ralentir la croissance du marché ?

Les coûts élevés des équipements en amont et la pénurie mondiale de techniciens certifiés restent les deux freins les plus significatifs à une adoption plus large.

Dernière mise à jour de la page le: