Taille et Part du Marché des Infrarouges Non Dispersifs (NDIR)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.8 Milliards de dollars |

| Taille du Marché (2031) | 1.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.83% CAGR |

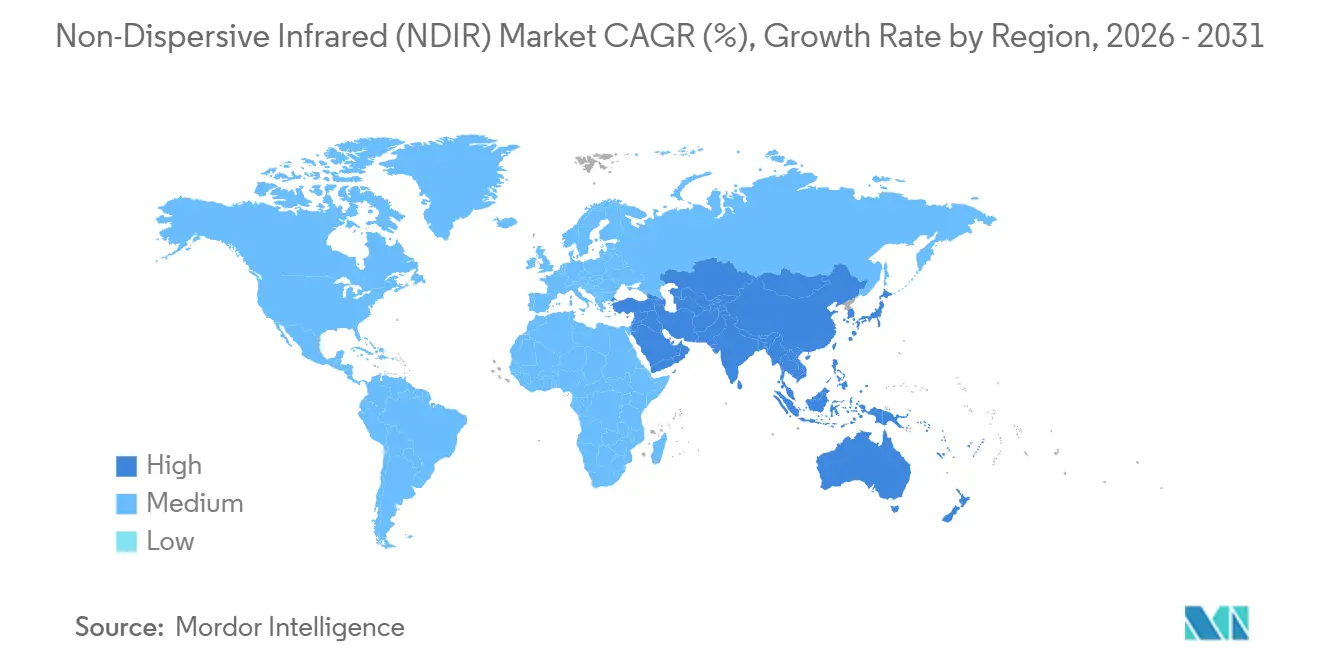

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

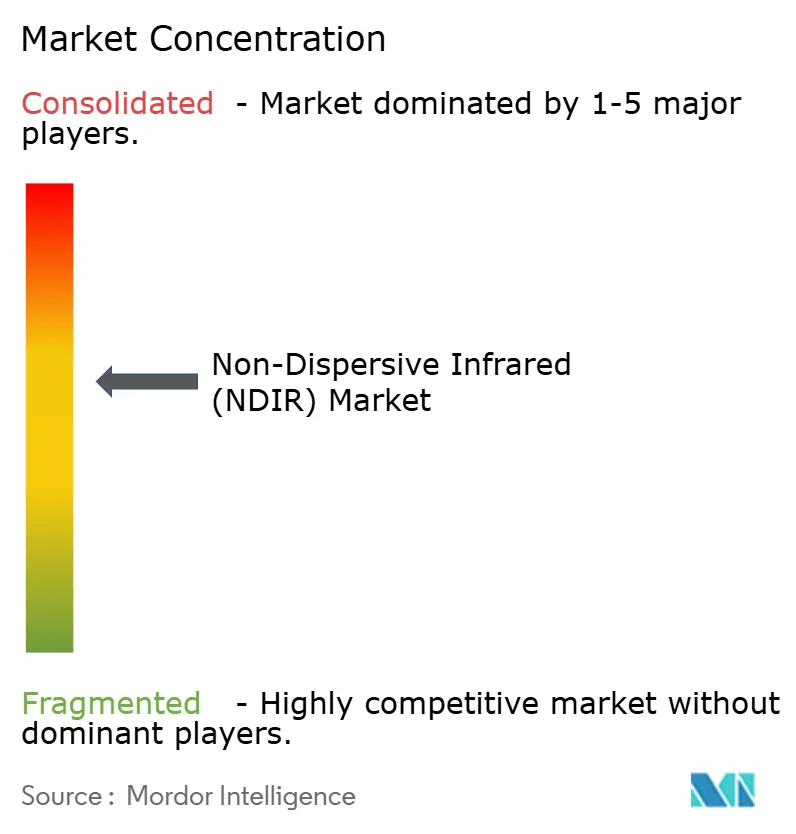

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Infrarouges Non Dispersifs (NDIR) par Mordor Intelligence

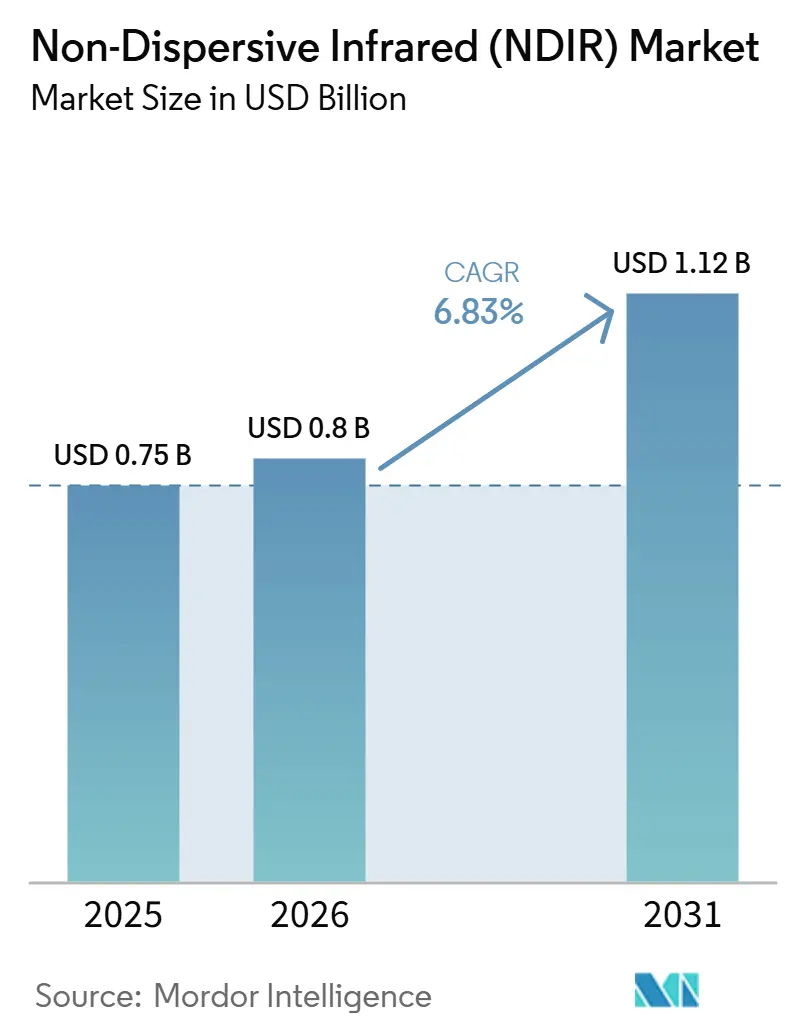

La taille du marché de l'Infrarouge Non Dispersif devrait s'étendre de 0,75 milliard USD en 2025 et 0,80 milliard USD en 2026 à 1,12 milliard USD d'ici 2031, enregistrant un CAGR de 6,83 % entre 2026 et 2031. La demande soutenue est ancrée dans les lois obligatoires sur la qualité de l'air intérieur (QAI), l'utilisation croissante de l'analytique en périphérie dans les nœuds de capteurs, et la migration des modules NDIR des planchers d'usine vers les appareils grand public et les habitacles de véhicules. La surveillance continue du CO₂ est devenue la voie de conformité par défaut pour les districts scolaires en Californie, les bureaux métropolitains à Pékin, et les tours certifiées Pearl à Abou Dhabi, maintenant les pipelines de spécifications bien remplis. Les grandes installations évoluent vers des réseaux de capteurs auto-cicatrisants compatibles Thread qui réduisent la main-d'œuvre d'installation de 30 %. La tarification compétitive des fabricants asiatiques à fort volume accélère l'adoption dans les thermostats intelligents, tandis que les acteurs établis défendent leurs marges en offrant des garanties sans calibration sur 10 ans et des réseaux de neurones intégrés sur puce.

Principaux Enseignements du Rapport

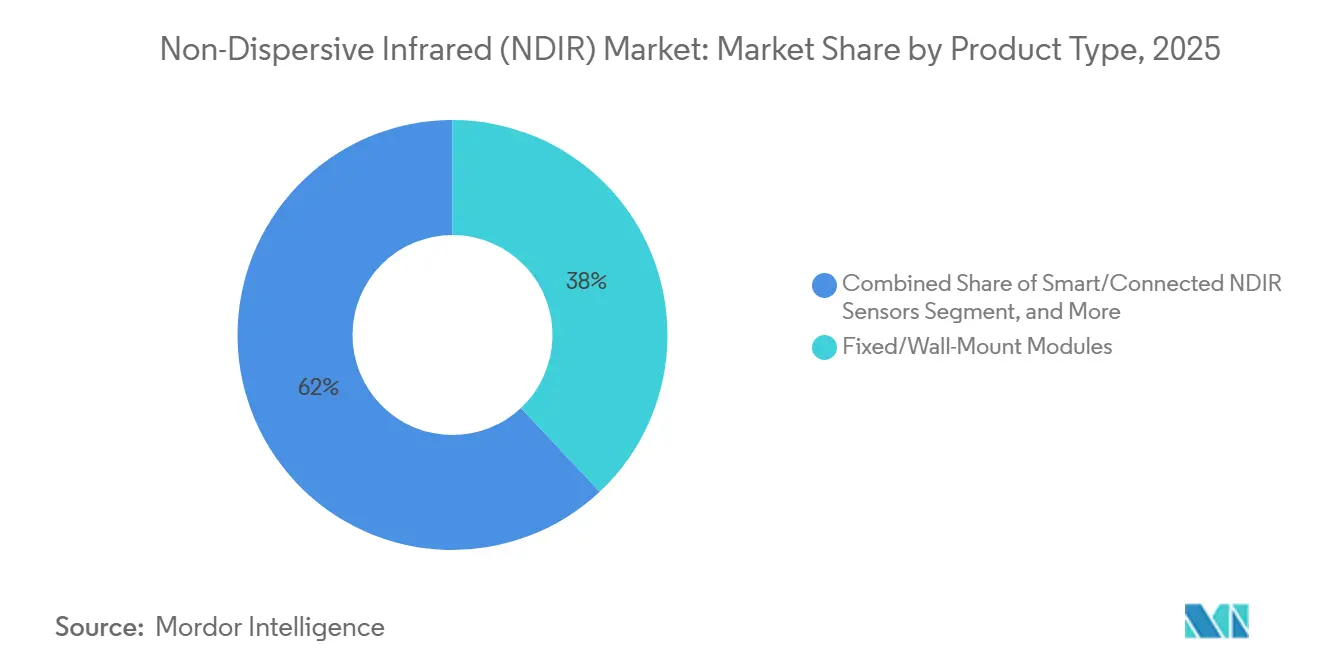

- Par type de produit, les modules fixes et muraux détenaient une part de 38,00 % du marché de l'Infrarouge Non Dispersif en 2025, tandis que les capteurs intelligents et connectés devraient croître à un CAGR de 7,31 % jusqu'en 2031.

- Par gaz détecté, le dioxyde de carbone représentait 46,00 % des revenus du marché NDIR en 2025, et la surveillance des réfrigérants progresse à un CAGR de 7,78 % jusqu'en 2031.

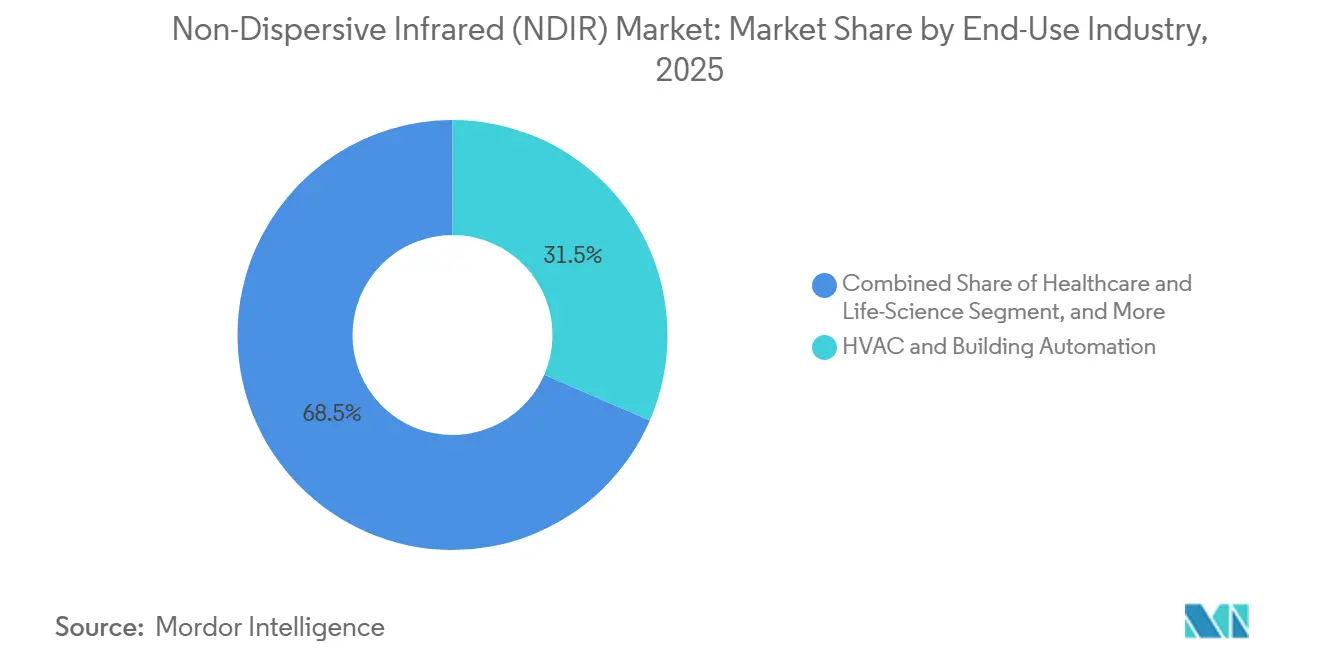

- Par secteur d'utilisation finale, le CVC et l'automatisation du bâtiment ont capturé une part de 31,50 % du marché de l'Infrarouge Non Dispersif en 2025, tandis que les applications de santé et sciences de la vie devraient afficher un CAGR de 7,38 %.

- Par plateforme, les capteurs de niveau module commandaient 44,20 % de la part de marché en 2025, mais les puces montées sur circuit imprimé sont positionnées pour un CAGR de 7,43 %.

- Par géographie, l'Asie-Pacifique a dominé le marché de l'Infrarouge Non Dispersif avec une part de revenus de 42,80 % en 2025, et le Moyen-Orient est positionné pour s'étendre à un CAGR de 7,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Infrarouges Non Dispersifs (NDIR)

Analyse de l'Impact des Facteurs Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement de la Réglementation sur la QAI dans les Bâtiments Commerciaux | +1.2% | Mondial avec des déploiements plus rapides en Amérique du Nord, en Europe et en Chine | Court terme (≤ 2 ans) |

| Normes d'Émissions Automobiles et Industrielles Plus Strictes | +1.0% | Europe, États-Unis, Chine | Moyen terme (2-4 ans) |

| Accélération de l'Automatisation CVC et de l'Adoption des Thermostats Intelligents | +0.9% | Amérique du Nord, Europe, clusters urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Modules NDIR à IA en Périphérie Permettant l'Analytique sur Capteur | +0.7% | Adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Tarification Carbone Stimulant la Surveillance Continue du Méthane | +0.6% | Amérique du Nord, Europe, producteurs de pétrole du Moyen-Orient | Moyen terme (2-4 ans) |

| Budgets d'Alimentation Bluetooth 5.3 pour les Appareils Portables | +0.4% | Pénétration naissante en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement de la Réglementation sur la QAI dans les Bâtiments Commerciaux

Les conseils scolaires, les ministères de la santé et les conseils de construction écologique convergent vers la détection permanente du CO₂ comme indicateur de ventilation. La loi AB 2232 de Californie exige que les salles de classe utilisent des appareils avec une précision de ±75 ppm et requiert une vérification annuelle, et des statuts similaires émergent dans sept autres États américains.[1]California Legislative Information, "Assembly Bill 2232," leginfo.legislature.ca.gov La Chine a abaissé le plafond de CO₂ intérieur autorisé à 800 ppm en 2023, entraînant des rénovations sur environ 30 milliards de m² de surface de plancher. La préférence du marché se déplace vers des modules avec correction automatique de la ligne de base qui maintiennent la dérive en dessous de ±50 ppm sur cinq ans. Les fournisseurs promouvant des réseaux maillés auto-cicatrisants sous la norme Matter remportent les appels d'offres de rénovation en évitant les passerelles propriétaires.

Normes d'Émissions Automobiles et Industrielles Plus Strictes

Les normes Euro 7 et EPA Tier 4 étendent la surveillance des tuyaux d'échappement à l'air de l'habitacle et aux cheminées d'usine. Les constructeurs automobiles intègrent désormais des capteurs NDIR de CO₂ dans les boucles CVC des véhicules électriques pour équilibrer la consommation de la batterie avec le confort des occupants. Du côté industriel, les nouveaux plafonds de méthane exigent des contrôles trimestriels des fuites à une sensibilité de 0,40 kg h⁻¹, ouvrant un cycle de remplacement pour les analyseurs portables qui utilisaient auparavant des pellistors. Les fournisseurs capables de certifier une plage de fonctionnement de -40 °C à +80 °C sans sacrifier une précision de ±200 ppm sécurisent des accords d'approvisionnement pluriannuels avec des intégrateurs de systèmes de Niveau 1.[2]Sensirion AG, "SCD43 Datasheet," sensirion.com

Accélération de l'Automatisation CVC et de l'Adoption des Thermostats Intelligents

La ventilation à débit contrôlé réduit la consommation d'énergie de 20 % à 40 % en adaptant l'apport d'air extérieur à l'occupation.[3]ASHRAE, "Humidity Effects on NDIR Performance," ashrae.org Le lancement grand public des thermostats compatibles Matter en 2025 a éliminé le besoin de concentrateurs spécifiques aux fournisseurs, abaissant les barrières à l'adoption pour les petites entreprises. Les réseaux maillés Thread permettent à jusqu'à 250 capteurs de s'auto-organiser, réduisant considérablement les coûts de câblage dans les bâtiments des années 1970 recâblés pour les mises à niveau LEED. Les hôpitaux et les hôtels installent des modules NDIR à durée de vie de 10 ans qui transmettent les codes de défaut aux logiciels de gestion de bâtiment, réduisant les déplacements de techniciens et les temps d'arrêt imprévus.

Modules NDIR à IA en Périphérie Permettant l'Analytique sur Capteur

Les modèles TinyML fonctionnant sur des cœurs ARM Cortex-M0+ effectuent désormais la prédiction de dérive, la détection d'anomalies et l'auto-calibration directement sur le module. Le SCD53 de Sensirion, prévu pour 2026, revendique une stabilité de ±30 ppm sur une décennie sans recalibration dans le nuage. Les plateformes pétrolières offshore apprécient les alarmes instantanées sans latence satellitaire, ce qui fait du traitement en périphérie un argument de vente. Les conceptions à double longueur d'onde qui distinguent les interférences de vapeur d'eau dans les tropiques humides alimentent également des données d'entraînement dans des réseaux de neurones embarqués, améliorant davantage la précision sur le terrain.

Analyse de l'Impact des Facteurs Limitants*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Érosion des Prix et Marchandisation des Capteurs | -0.8% | Plus aiguë en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Dérive des Performances dans des Conditions Extrêmes de Température et d'Humidité | -0.6% | Moyen-Orient, Asie tropicale, installations de terrain arctiques | Court terme (≤ 2 ans) |

| Pénurie d'Hélium Affectant l'Approvisionnement en Gaz d'Étalonnage | -0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Adoption Croissante des Techniques TDLAS à Grande Longueur d'Onde et Photoacoustiques | -0.5% | Usines de haute précision en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Érosion des Prix et Marchandisation des Capteurs

Les prix de vente moyens des modules CO₂ de base à 5 000 ppm sont tombés en dessous de 20 USD en 2025, sous l'impulsion des grands producteurs de Shenzhen.[4]Winsen Electronics, "MH-Z19C Product Sheet," winsen-sensor.com Les marges brutes des entreprises occidentales se sont resserrées dans la zone des 20 % bas, les incitant à regrouper l'analytique de micrologiciel et les services d'étalonnage en offres par abonnement. Les certifications RESET et Title 24 restent des éléments différenciateurs dans les appels d'offres d'entreprise, permettant aux modèles premium de maintenir des écarts de prix à deux chiffres, mais les acheteurs IoT grand public choisissent massivement l'option la moins coûteuse conforme.

Dérive des Performances dans des Conditions Extrêmes de Température et d'Humidité

Une humidité relative supérieure à 90 % et des variations ambiantes au-delà de -20 °C à +60 °C accélèrent la dérive de la ligne de base à ±50 ppm par an ou pire. La condensation à l'intérieur des cavités optiques fausse les lectures, raccourcissant les cycles d'étalonnage dans les entrepôts frigorifiques, les fermes tropicales et les stades désertiques. Les modules avancés ajoutent des membranes hydrophobes et des chauffages actifs, mais ces caractéristiques augmentent la nomenclature de 15 USD par unité, limitant l'adoption dans les marchés sensibles aux prix. Les algorithmes auto-calibrants aident, mais la précision se dégrade sur les sites où le CO₂ reste élevé pendant de longues périodes, comme les cuves de fermentation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Connectivité Intelligente Remodèle l'Économie d'Installation

Les unités intelligentes et connectées ont gagné en dynamisme, avec un CAGR de 7,31 % sur la période de prévision, alors que les gestionnaires d'installations recherchaient des capacités de maintenance prédictive. Bien que les modules fixes et muraux aient dominé la part de marché de l'Infrarouge Non Dispersif à 38,00 % en 2025, les modèles prêts pour le nuage sont la seule catégorie qui surpasse systématiquement le taux de croissance de référence. Leurs mises à jour de micrologiciel sans fil réduisent les visites de techniciens, et la mise en réseau Thread permet aux entrepreneurs d'installer 30 % de répéteurs en moins. Les analyseurs portables conservent leur pertinence pour les audits de sécurité au travail, notamment les modèles certifiés SIL2 qui respectent les calendriers de maintenance des raffineries. Les analyseurs en rack industriels bénéficient d'enceintes antidéflagrantes conformes aux exigences de conformité ISO 14064, ce qui en fait un élément incontournable des mégasites pétrochimiques.

Les fournisseurs pivotent vers des accords de capteur en tant que service qui regroupent le matériel, l'étalonnage et les tableaux de bord pour un abonnement mensuel unique. Le SCD43 Wi-Fi de Sensirion illustre comment les rapports de conformité automatiques réduisent la paperasserie sous les règles WELL et Title 24. L'interopérabilité Matter a mis fin au verrouillage des fournisseurs, ouvrant les travaux de rénovation aux électriciens locaux plutôt qu'aux installateurs propriétaires. Les appareils portables sont désormais livrés avec des batteries lithium-ion rechargeables qui durent toute une semaine de travail, résolvant les plaintes passées concernant l'autonomie. Les analyseurs industriels exploitent l'IA en périphérie pour détecter précocement l'encrassement et prévenir les arrêts imprévus qui coûtent des millions en perte de débit.

Par Gaz Détecté : La Surveillance des Réfrigérants Gagne en Urgence

Le dioxyde de carbone a maintenu son ancrage en termes de revenus à 46,00 % en 2025, mais la croissance a stagné près de la moyenne globale du marché de l'Infrarouge Non Dispersif. La détection des réfrigérants, croissant à un CAGR de 7,78 %, capte désormais les capitaux alloués pour se conformer aux échéances F-Gas et Kigali. Le segment nécessite des optiques à bande passante étroite pour séparer le R-1234yf de la vapeur d'eau, ajoutant de la complexité de conception mais ouvrant une tarification premium. Les modules d'hydrocarbures passent des pellistors catalytiques à l'NDIR, une option plus sûre dans les champs à forte teneur en H₂S où les étincelles sont inacceptables. Les moniteurs de gaz médicaux respectent les mandats ISO 80601 dans les salles d'opération, une niche petite mais à forte marge qui exige une précision de ±0,3 vol-%.

Le capteur d'hydrocarbures à double longueur d'onde de Honeywell compense l'erreur d'humidité en temps réel, atteignant une précision de ±5 % sur 5 000 ppm. Les exploitants de serres achètent des modules à plage de 20 000 ppm qui maintiennent les lectures dans ±50 ppm malgré une humidité relative de 95 %. Les producteurs de pétrole acceptent des prix catalogue plus élevés si un appareil supprime le besoin d'étalonnage trimestriel au gaz, car la logistique domine le coût total en mer. Les instruments de gaz anesthésiques s'éloignent de l'échantillonnage en dérivation vers des capteurs en flux principal montés directement dans les voies respiratoires, éliminant le décalage qui complique les procédures pédiatriques.

Par Secteur d'Utilisation Finale : La Santé Émerge comme Leader de Croissance

Le CVC et l'automatisation du bâtiment représentaient 31,50 % des revenus de 2025, mais les déploiements dans la santé et les sciences de la vie ont affiché le CAGR le plus rapide de 7,38 % jusqu'en 2031. Les administrateurs hospitaliers exigent désormais une capnographie en temps réel dans chaque baie d'urgence, un bond par rapport à la précédente norme d'une par salle d'opération. Les écoles, les hôtels et les espaces de coworking constituent toujours l'épine dorsale de l'installation, en partie financée par les crédits d'impôt de la loi américaine sur la réduction de l'inflation qui remboursent jusqu'à 30 % des coûts de rénovation des capteurs. Les utilisateurs industriels intègrent l'NDIR dans des systèmes de détection de fuites qui alertent les équipes avant que le CO₂ ne dépasse la limite d'exposition admissible de 5 000 ppm.

Les constructeurs de véhicules électriques intègrent des capteurs de CO₂ dans l'habitacle pour prévenir la somnolence du conducteur et gérer la charge de la batterie, un exemple du marché NDIR débordant dans le confort des transports plutôt que de se concentrer uniquement sur les émissions. Les fermes verticales pompent du CO₂ à 1 500 ppm pour augmenter les rendements, imposant des modules sans dérive tolérants à l'humidité constante. La fermentation pharmaceutique et l'emballage sous atmosphère contrôlée étendent l'ensemble des applications, où 30 % de CO₂ peut ralentir la croissance microbienne sur les produits frais découpés. Les installations de capture de carbone nécessitent des capteurs gradués pour des lignes de pression de 40 bars, une niche où la sonde de 10 ans de Vaisala sous-coûte les analyseurs laser coûteux.

Par Plateforme et Facteur de Forme : La Miniaturisation Stimule l'Adoption des Puces Montées sur Circuit Imprimé

Les produits de niveau module ont maintenu une part de 44,20 % du marché de l'Infrarouge Non Dispersif en 2025, mais les puces montées sur circuit imprimé, croissant à un CAGR de 7,43 %, sont les vedettes dans les appareils grand public et les tableaux de bord automobiles. Les architectures photoacoustiques réduisent les chemins optiques, permettant des boîtiers de 14 mm qui s'adaptent aux montres intelligentes. Le Bluetooth 5.3 prend en charge 100 mW de puissance d'émission, suffisant pour diffuser des données multi-gaz sans vider les piles bouton. Les kits de rénovation industrielle favorisent toujours les modules échangeables avec des boîtiers IP65 et des ports Modbus, préservant les routines de service sur le terrain affinées au fil des décennies.

Les puces photoacoustiques contournent également les problèmes de condensation en scellant les cavités et en ajoutant des chauffages actifs. Les routines d'IA en périphérie dans ces puces signalent l'encrassement des lentilles avant que la précision ne dérive au-delà de ±50 ppm, envoyant des alertes de maintenance dans les applications mobiles. Pendant ce temps, les racks d'analyseurs complets intègrent des pompes, des filtres et des enregistreurs de données pour se conformer aux réglementations de test des cheminées qu'un capteur nu ne peut pas satisfaire. Les fournisseurs proposent désormais des conceptions hybrides, un petit cœur monté sur circuit imprimé entouré d'une coque configurable qui s'adapte des outils d'assurance qualité de bureau aux modules d'échange sur le terrain.

Analyse Géographique

L'Asie-Pacifique a fourni 42,80 % des revenus de 2025 après que la Chine a abaissé les limites intérieures de CO₂ à 800 ppm, déclenchant des rénovations sur 30 milliards de m² de bureaux et de centres commerciaux. La Mission des Villes Intelligentes de l'Inde et les codes scolaires mis à jour du Japon intègrent tous deux l'NDIR dans les contrôleurs de ventilation, garantissant une demande de base. La Corée du Sud et l'Australie s'alignent sur la norme ASHRAE 62.1, facilitant les approbations de capteurs étrangers et unifiant les processus d'appel d'offres pour les gestionnaires immobiliers multinationaux.

Le Moyen-Orient, dont la croissance est prévue à un CAGR de 7,88 %, bénéficie des décrets de construction écologique de la Vision 2030 et du système Pearl ESTIDAMA, qui classe les niveaux intérieurs de CO₂ supérieurs à 800 ppm comme une violation de conformité. Les stades construits pour la Coupe du Monde 2022 au Qatar ont intégré plus de 10 000 capteurs, démontrant leur viabilité dans des climats à 50 °C et incitant les aéroports et les centres commerciaux à suivre. Le programme d'inventaire du méthane industriel de l'Arabie Saoudite impose désormais l'NDIR sur les cheminées des raffineries, tissant un flux de revenus récurrent pour les services d'étalonnage. La Nouvelle Capitale Administrative de l'Égypte commande la certification LEED Or sur 1,8 million de m² de centre-ville, chaque tour spécifiant des capteurs de CO₂ sur chaque unité de traitement d'air.

L'Amérique du Nord et l'Europe représentaient ensemble environ 40 % du marché NDIR en 2025. La loi californienne sur les salles de classe et la refonte de la directive européenne sur la performance énergétique des bâtiments stipulent toutes deux une surveillance continue, créant des vagues de rénovation dans les écoles, les hôtels et les maisons de soins. Les incitations fiscales fédérales américaines peuvent rembourser un tiers des coûts des projets de capteurs, améliorant les modèles de retour sur investissement pour les hôtels de gamme intermédiaire. L'Allemagne a abaissé les limites de CO₂ sur le lieu de travail à 3 000 ppm, incitant les usines à se moderniser. Le Royaume-Uni a recommandé des salles de classe en dessous de 1 500 ppm après que des tests hivernaux ont montré 60 % de non-conformité, ajoutant une opportunité estimée à 300 000 unités. L'Amérique du Sud et l'Afrique sont à un stade précoce, mais le Brésil élabore des normes d'étalonnage, tandis que l'Afrique du Sud envisage la détection obligatoire du CO₂ dans les mines profondes, laissant entrevoir un potentiel futur.

Paysage Concurrentiel

Le marché de l'Infrarouge Non Dispersif présente une concentration modérée, les cinq premières entreprises (Sensirion, Honeywell, Vaisala, Senseair, Amphenol) représentant environ 55 % à 60 % des revenus mondiaux. Les fournisseurs chinois Winsen et Cubic exploitent des avantages de coûts pour fixer le prix des modules CO₂ de base à 18 USD, forçant les acteurs établis à se différencier par des garanties de 10 ans, l'IA sur puce et des portefeuilles multi-gaz. L'intégration verticale est importante ; Sensirion fabrique ses propres chauffages MEMS et ses empilements d'humidité qui s'étalonnent aux côtés des canaux CO₂, raccourcissant les cycles de conception pour les capteurs combinés.

L'IA en périphérie émerge comme un domaine pivot, stimulant l'innovation et la concurrence parmi les acteurs clés. Le SCD53 de Sensirion, dont le lancement est prévu au quatrième trimestre 2026, offre une durée de vie sans calibration, réduisant potentiellement de manière significative les exigences de maintenance et les coûts opérationnels pour les utilisateurs finaux. La conception PAS d'Infineon filtre habilement le bruit de vibration, ce qui la rend particulièrement adaptée aux environnements d'usine où la précision et la fiabilité sont essentielles. Pour les opérateurs de sables bitumineux, briser les joints chaque hiver pose des défis logistiques et financiers, faisant de la durée de vie de la source infrarouge de 15 ans de Vaisala une nouvelle norme d'approvisionnement qui répond efficacement à ces points de douleur. De plus, les dépôts de brevets se concentrent de plus en plus sur la compensation à double longueur d'onde et les algorithmes de pilote acoustique, élevant la barre technique et créant des barrières à l'entrée pour les concurrents à faible coût cherchant à pénétrer le marché NDIR.

Dans le domaine de l'IoT agricole et des sites de capture de carbone, il existe un potentiel inexploité, notamment dans les environnements où les niveaux d'humidité et de pression dépassent les spécifications traditionnelles. Ces conditions extrêmes présentent des opportunités d'innovation et de croissance du marché. Le S88 GH de Senseair est spécifiquement conçu pour les serres fonctionnant à 95 % d'humidité relative, répondant à un besoin critique de performances fiables dans de tels environnements difficiles. De même, la sonde CCS de Vaisala offre une alternative rentable aux systèmes laser traditionnels, réduisant les coûts installés des deux tiers et rendant la technologie avancée plus accessible à un plus large éventail d'utilisateurs. Cependant, NevadaNano se positionne pour dépasser ses concurrents avec ses spectromètres à propriétés moléculaires, qui promettent une sensibilité croisée nulle, un avantage significatif dans les applications nécessitant une haute précision. Malgré cette promesse, l'entreprise fait face à des défis pour monter en puissance vers des volumes commerciaux, ce qui pourrait affecter sa capacité à capitaliser sur cet avantage technologique à court terme.

Leaders du Secteur des Infrarouges Non Dispersifs (NDIR)

-

Sensirion AG

-

Honeywell International Inc.

-

Cubic Sensor and Instrument Co., Ltd.

-

Amphenol Advanced Sensors (Telaire)

-

Senseair AB (Asahi Kasei Microdevices)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Honeywell International a lancé le Capteur de Gaz Hydrocarbures NDIR de la Série 4, un module à double longueur d'onde offrant une précision de ±5 % sur 0 à 5 000 ppm et réduisant la dérive par condensation de 40 %, en conformité avec les règles de surveillance du méthane de l'EPA.

- Janvier 2026 : Sensirion AG a dévoilé le module CO₂ SCD53, prévu pour une sortie au quatrième trimestre 2026, doté de réseaux de neurones sur puce qui maintiennent une stabilité de ±30 ppm pendant 10 ans sans correction de la ligne de base.

- Décembre 2025 : Amphenol Advanced Sensors a mis à jour le micrologiciel du Telaire T6793 pour la compatibilité Matter, permettant une intégration sans passerelle dans les principaux écosystèmes de maison intelligente.

- Septembre 2025 : Gas Sensing Solutions a obtenu la certification ISO 9001:2015 pour son usine de Cumbernauld, ouvrant la voie aux marchés médicaux ISO 13485.

Périmètre du Rapport sur le Marché Mondial des Infrarouges Non Dispersifs (NDIR)

Le marché de l'Infrarouge Non Dispersif (NDIR) comprend les technologies de détection de gaz qui mesurent les concentrations de gaz en utilisant l'absorption de la lumière infrarouge sans disperser la lumière à travers des prismes ou des réseaux de diffraction. Les capteurs NDIR détectent des gaz spécifiques (CO₂, CO, CH₄, hydrocarbures, réfrigérants, COV) en comparant l'absorption infrarouge aux longueurs d'onde cibles par rapport aux bandes de référence, offrant une haute précision, une sélectivité et une stabilité à long terme pour les applications de surveillance industrielle, CVC, sécurité et environnementale.

Le Rapport sur le Marché de l'Infrarouge Non Dispersif est Segmenté par Type de Produit (Modules Fixes/Muraux, Appareils Portables/Portatifs, Capteurs NDIR Intelligents/Connectés, et Analyseurs de Processus Industriels), Gaz Détecté (Dioxyde de Carbone (CO2), Hydrocarbures (CH4, C3H8), Réfrigérants (HFC, HFO), et Gaz Anesthésiques et Médicaux), Secteur d'Utilisation Finale (CVC et Automatisation du Bâtiment, Sécurité Industrielle et Processus, Automobile et Transport, Santé et Sciences de la Vie, et Alimentation et Agriculture), Plateforme (Capteurs à Puce Montés sur Circuit Imprimé, Capteurs de Niveau Module, et Systèmes d'Analyseurs Complets), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, et Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Modules Fixes/à Montage Mural |

| Appareils Portables/Portatifs |

| Capteurs NDIR Intelligents/Connectés |

| Analyseurs de Procédés Industriels |

| Dioxyde de Carbone (CO₂) |

| Hydrocarbures (CH₄, C₃H₈) |

| Réfrigérants (HFC, HFO) |

| Gaz Anesthésiques et Médicaux |

| CVC et Automatisation des Bâtiments |

| Sécurité Industrielle et Procédés |

| Automobile et Transport |

| Santé et Sciences de la Vie |

| Alimentation et Agriculture |

| Capteurs à Puce Montés sur Circuit Imprimé |

| Capteurs au Niveau Module |

| Systèmes d'Analyseurs Complets |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Produit | Modules Fixes/à Montage Mural | ||

| Appareils Portables/Portatifs | |||

| Capteurs NDIR Intelligents/Connectés | |||

| Analyseurs de Procédés Industriels | |||

| Par Gaz Détecté | Dioxyde de Carbone (CO₂) | ||

| Hydrocarbures (CH₄, C₃H₈) | |||

| Réfrigérants (HFC, HFO) | |||

| Gaz Anesthésiques et Médicaux | |||

| Par Secteur d'Utilisation Finale | CVC et Automatisation des Bâtiments | ||

| Sécurité Industrielle et Procédés | |||

| Automobile et Transport | |||

| Santé et Sciences de la Vie | |||

| Alimentation et Agriculture | |||

| Par Plateforme / Facteur de Forme | Capteurs à Puce Montés sur Circuit Imprimé | ||

| Capteurs au Niveau Module | |||

| Systèmes d'Analyseurs Complets | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Auxquelles le Rapport Répond

Quelle est la perspective de valeur pour 2026 du marché de l'Infrarouge Non Dispersif ?

Le marché s'établit à 0,80 milliard USD en 2026 et est en bonne voie pour atteindre 1,12 milliard USD d'ici 2031.

Quel segment d'utilisation finale devrait connatre la croissance la plus rapide jusqu'en 2031 ?

Les applications de santé et sciences de la vie devraient s'étendre à un CAGR de 7,38 % à mesure que la capnographie devient courante dans les soins d'urgence et post-anesthésie.

Pourquoi les capteurs NDIR pour réfrigérants attirent-ils l'intérêt des investisseurs ?

Les réductions progressives plus strictes des F-Gas et du Protocole de Kigali exigent une surveillance continue des fuites d'hydrofluorocarbures, faisant de la détection des réfrigérants le segment de gaz à la croissance la plus rapide à un CAGR de 7,78 %.

Comment les nouvelles normes de connectivité influencent-elles la sélection des capteurs ?

Matter et Thread permettent des réseaux maillés indépendants des fournisseurs, réduisant la main-d'œuvre d'installation d'environ 30 % et accélérant l'adoption des capteurs intelligents dans les rénovations.

Qu'est-ce qui différencie les modules NDIR de nouvelle génération des conceptions héritées ?

L'IA en périphérie embarquée élimine la recalibration fréquente, tandis que les architectures photoacoustiques réduisent les boîtiers à moins de 15 mm sans sacrifier une précision de ±50 ppm.

Pourquoi les capteurs NDIR au niveau puce gagnent-ils en popularité ?

Les avancées MEMS délivrent un CAGR de 8,73 % pour les capteurs à puce en réduisant la taille et le coût tout en maintenant la précision.

Dernière mise à jour de la page le: