Taille et parts du marché qatarien de l'impression et de l'emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

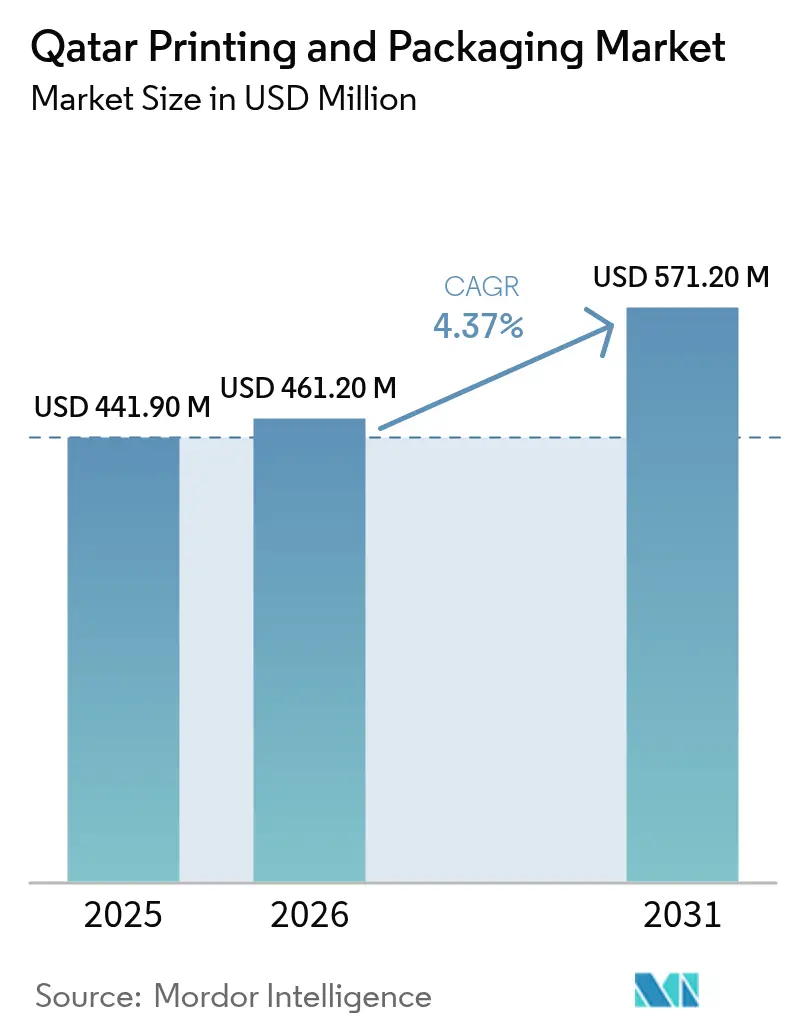

| Taille du marché de l'année de base (2025) | 441.9 Millions de dollars américains |

| Taille du Marché (2026) | 461.2 Millions de dollars américains |

| Taille du Marché (2031) | 571.2 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché qatarien de l'impression et de l'emballage par Mordor Intelligence

La taille du marché qatarien de l'impression et de l'emballage devrait croître de 441,9 millions USD en 2025 à 461,2 millions USD en 2026 et devrait atteindre 571,2 millions USD d'ici 2031, à un TCAC de 4,37 % sur la période 2026-2031. La participation croissante du secteur privé, des lectures de PMI hors énergie soutenues au-dessus du seuil neutre de 50 points et les politiques pro-industrielles intégrées dans la Troisième Stratégie Nationale de Développement maintiennent la demande sur une trajectoire ascendante. La lithographie offset ancre les volumes actuels, mais les presses numériques gagnent des parts de marché à mesure que les PME sollicitent des travaux à tirage court et à données variables. Les plastiques dominent les formats primaires, pourtant le papier et le carton enregistrent la croissance la plus rapide, la loi d'interdiction des sacs en plastique à usage unique de 2022 accélérant la demande de substrats recyclables. Les films haute barrière liés aux exportations de chaîne du froid GNL, et les emballages pour les biens de grande consommation fabriqués localement dans le cadre des programmes de substitution aux importations, complètent les principaux vecteurs de croissance.

Points clés du rapport

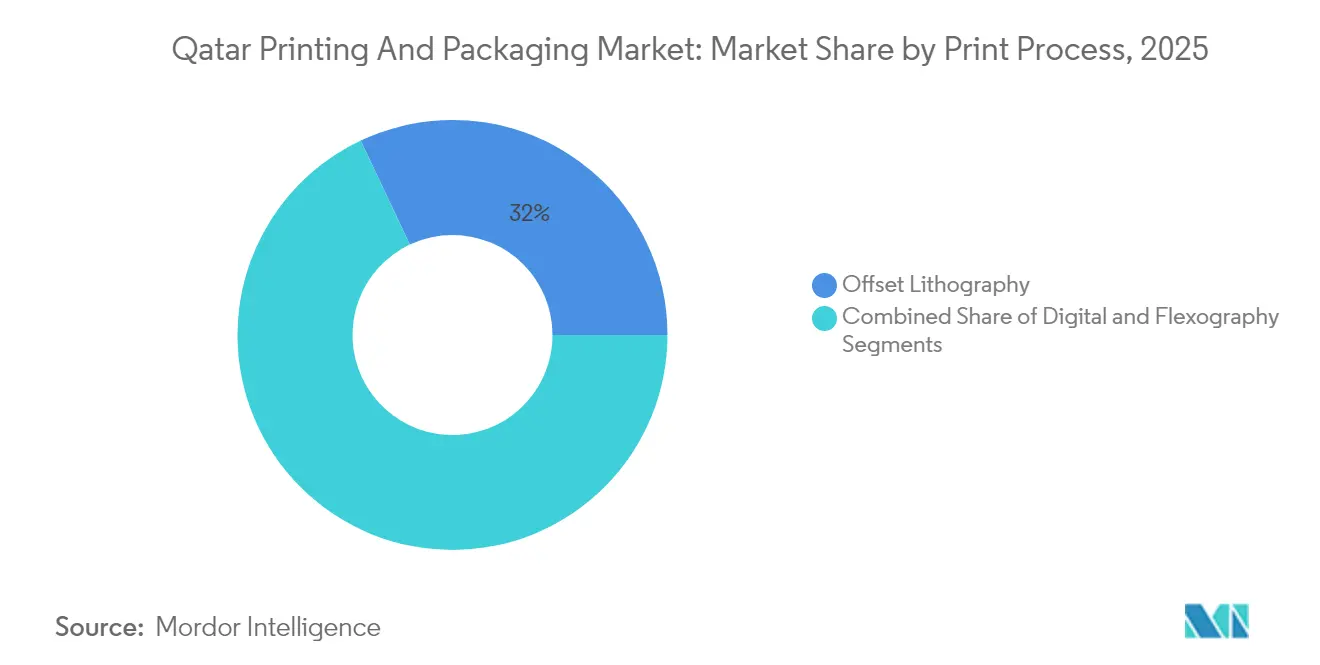

- Par procédé d'impression, la lithographie offset a dominé avec 32,02 % de la part du marché qatarien de l'impression et de l'emballage en 2025, tandis que l'impression numérique devrait progresser à un TCAC de 5,04 % jusqu'en 2031.

- Par matériau d'emballage, les plastiques ont capturé 43,12 % de la taille du marché qatarien de l'impression et de l'emballage en 2025, tandis que le papier et le carton devraient progresser à un TCAC de 5,49 % durant la période 2026-2031.

- Par secteur d'utilisation finale, l'emballage alimentaire représentait 46,98 % de la taille du marché qatarien de l'impression et de l'emballage en 2025, tandis que les produits pharmaceutiques affichent la croissance la plus rapide à un TCAC de 5,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché qatarien de l'impression et de l'emballage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique et de la logistique d'exécution des commandes | +1.8% | National ; répercussion CCG | Moyen terme (2-4 ans) |

| Croissance de la fabrication nationale de produits de grande consommation | +1.0% | National | Long terme (≥ 4 ans) |

| Infrastructures héritées de la FIFA stimulant les formats de vente au détail | +0.7% | Doha, Al Rayyan, Lusail | Moyen terme (2-4 ans) |

| Interdiction obligatoire des sacs en plastique à usage unique (novembre 2022) | +0.6% | National | Court terme (≤ 2 ans) |

| Essor rapide de l'étiquetage numérique à la demande pour les PME | +0.2% | National | Court terme (≤ 2 ans) |

| Exportations de chaîne du froid GNL nécessitant des films haute barrière | +0.2% | National ; liens à l'exportation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique et de la logistique d'exécution des commandes

La croissance à deux chiffres des volumes de commandes sur les principales plateformes depuis 2024 redéfinit la conception des emballages vers des mailers légers et inviolables adaptés aux lignes de tri automatisées. La simplification des procédures douanières raccourcit les délais d'approvisionnement en matériaux entrants et libère des capitaux pour que les transformateurs investissent dans des presses numériques. Les propriétaires de marques demandent désormais de la publicité sur les boîtes, ce qui stimule l'impression à données variables. Les centres d'exécution des commandes proches du port de Hamad préfèrent les boîtes en carton ondulé converties localement pour réduire les délais de stationnement. En conséquence, le marché qatarien de l'impression et de l'emballage bénéficie d'une hausse de 1,8 point de pourcentage de son TCAC grâce à ce moteur.

Croissance de la fabrication nationale de produits de grande consommation

Les incitations fiscales et le programme de fabrication intelligente de Factory One encouragent les lignes locales de produits alimentaires, de boissons et de soins personnels, chacune exigeant des emballages primaires et secondaires à la hauteur de l'impact en rayon à l'international. Les changements de maquette sur site accélèrent les actualisations de produits, favorisant les flux de travail numériques. Les transformateurs locaux bénéficient de la proximité avec les utilisateurs finaux et d'un retour en temps réel sur le contrôle qualité, renforçant l'attrait du marché qatarien de l'impression et de l'emballage pour des substrats de qualité. À mesure que davantage de références (SKU) sont lancées, les longueurs de tirage diminuent, augmentant la demande d'actifs flexo et numériques à changement rapide. L'effet net est un gain de 1,0 point de pourcentage de TCAC.

Infrastructures héritées de la FIFA stimulant les formats de vente au détail

Les nouveaux centres commerciaux et lieux de divertissement inaugurés pour la Coupe du Monde 2022 restent entièrement loués, soutenant les commandes d'emballages de point de vente haut de gamme. Les promotions temporaires et le merchandising en édition limitée amplifient l'impression à tirage court. Les opérateurs de vente au détail spécifient désormais du papier certifié FSC et des films compostables, s'alignant sur les objectifs nationaux de durabilité. Ces exigences bénéficient aux transformateurs disposant de chaînes d'approvisionnement certifiées, approfondissant la valeur ajoutée du marché qatarien de l'impression et de l'emballage. Ce moteur contribue à hauteur de +0,7 point de pourcentage à la croissance sur le moyen terme.

Interdiction obligatoire des sacs en plastique à usage unique (novembre 2022)

Les épiceries au détail ont remplacé 100 millions de sacs de caisse annuels par du papier ou du tissu réutilisable au cours des 12 premiers mois de l'interdiction. Les transformateurs de sacs en papier ont porté le taux d'utilisation des capacités à près de 90 % en 2024. Les essais locaux de films en biopolymères ont reçu des approbations accélérées du Ministère de la Municipalité et de l'Environnement, signalant une demande future pour les mélanges PHA et PLA. Les petits transformateurs font face à des pressions en matière d'investissements pour s'adapter, mais les volumes globaux d'emballage progressent de 0,6 point de pourcentage à court terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des pâtes et résines importées | -1.1% | National ; dépendant aux importations | Court terme (≤ 2 ans) |

| Faibles économies d'échelle par rapport aux transformateurs des Émirats arabes unis et d'Arabie Saoudite | -0.8% | National ; impact transfrontalier | Long terme (≥ 4 ans) |

| Intensité des dépenses d'investissement pour les presses flexo haute spécification | -0.5% | National | Moyen terme (2-4 ans) |

| Coût de conformité aux directives CCG sur le contact alimentaire | -0.3% | National ; à l'échelle du CCG | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des pâtes et résines importées

Les surcharges mondiales de fret et les fluctuations de devises ont fait grimper les cotations du liner kraft de 18 % entre le quatrième trimestre 2023 et le deuxième trimestre 2025, comprimant les marges des PME. Les transformateurs hésitent à constituer des stocks, ce qui retarde les cycles de commande. Bien que des contrats indexés soient en discussion, aucun n'a obtenu l'acceptation du marché, réduisant de 1,1 point de pourcentage le TCAC du marché qatarien de l'impression et de l'emballage.

Faibles économies d'échelle par rapport aux transformateurs des Émirats arabes unis et d'Arabie Saoudite

Les acteurs régionaux exploitent des usines dépassant 250 kt/an de carton et de substrat flexible, contre des sites inférieurs à 50 kt/an au Qatar, entraînant un désavantage de coût de 12 % sur les produits de base. Des coûts unitaires plus élevés limitent les gains à l'exportation et soustraient 0,8 point de pourcentage à la croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par procédé d'impression : l'accélération numérique redéfinit la chaîne de valeur

La lithographie offset a généré la plus grande part du marché qatarien de l'impression et de l'emballage en 2025, avec 32,02 %, son efficacité en termes de coûts favorisant les grands tirages. Les presses numériques, en revanche, devraient croître à un TCAC de 5,04 %, développant la taille du marché qatarien de l'impression et de l'emballage pour les travaux à tirage court et à données variables. Les propriétaires de marques apprécient les changements rapides de maquette, et les mailers de commerce électronique exigent désormais l'intégration de codes QR. La feuille de route Industrie 4.0 du Ministère du Commerce a réservé des subventions pour les mises à niveau numériques, stimulant davantage l'adoption.

Une meilleure résolution jet d'encre, une finition en ligne et une polyvalence des substrats permettent aux lignes numériques d'empiéter sur les travaux offset de volume moyen. Les transformateurs combinent des flux de travail offset-numérique hybrides pour amortir les pressions sur les coûts et les délais. La flexographie conserve sa pertinence pour les emballages souples, mais connaît une adoption plus lente en raison des coûts d'investissement élevés et des lacunes en compétences des opérateurs. En conséquence, le secteur qatarien de l'impression et de l'emballage réoriente ses investissements vers les presses numériques rouleau à rouleau, notamment dans les étiquettes et les manchons thermorétractables.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau d'emballage : le papier et le carton devancent les plastiques

Les plastiques ont dominé avec 43,12 % de la part du marché qatarien de l'impression et de l'emballage en 2025, le PEHD et le PET restant des incontournables pour l'alimentation, les boissons et les produits pharmaceutiques. Cependant, le papier et le carton progressent le plus rapidement à un TCAC de 5,49 %, portés par l'interdiction des sacs de 2022 et les engagements de durabilité des distributeurs. Les producteurs de carton ondulé ajoutent des dossiers flexo en ligne pour servir les expéditeurs du commerce électronique, et les usines de cartons pliants signalent un taux d'utilisation des capacités supérieur à 80 %. Le futur complexe éthylénique de Ras Laffan améliorera la sécurité d'approvisionnement en polymères, mais une grande partie de la résine supplémentaire pourrait être destinée à l'exportation, rendant les transformateurs de plastiques domestiques prudents.

Les propriétaires de marques expérimentent des laminés mono-matériaux qui simplifient le recyclage. Les cartons micro-cannelés émergents se substituent aux plastiques rigides dans les emballages-cadeaux d'électronique. La taille du marché qatarien de l'impression et de l'emballage pour les substrats à base de fibres s'élargit à mesure que les imprimeurs obtiennent des certifications FSC et PEFC de chaîne de custody pour remporter des contrats multinationaux.

Par secteur d'utilisation finale de l'emballage : l'alimentation domine, la pharmacie progresse fortement

Les applications alimentaires ont représenté 46,98 % du chiffre d'affaires de 2025 grâce à l'essor des circuits de vente au détail urbains et à l'expansion des lignes de transformation domestiques. Les produits pharmaceutiques, bien qu'encore plus modestes, affichent la trajectoire la plus forte à un TCAC de 5,24 %, soutenue par les extensions hospitalières et les investissements dans la chaîne du froid. Les laminés spéciaux avec barrières en aluminium gagnent des parts pour protéger les médicaments sensibles à l'humidité. L'emballage des boissons reste robuste, les hôtels et restaurants bénéficiant d'afflux touristiques soutenus. Les segments des soins ménagers et personnels adoptent des pochettes debout avec becs verseurs, reflétant la demande des consommateurs pour la commodité.

Le commerce électronique stimule davantage les emballages secondaires — papiers de rembourrage de vide, mailers imprimés et boîtes d'abonnement — diversifiant les revenus des transformateurs. La proposition de valeur du secteur qatarien de l'impression et de l'emballage évolue vers la conformité, la traçabilité et les fonctionnalités d'emballage intelligent telles que les tags NFC pour la lutte contre la contrefaçon.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Doha, Al Rayyan et Lusail génèrent plus de la moitié du volume du marché qatarien de l'impression et de l'emballage, portées par des implantations commerciales denses et des sièges de produits de grande consommation. Les infrastructures post-Coupe du Monde maintiennent un trafic de visiteurs élevé, se traduisant par un débit d'emballage soutenu pour les produits alimentaires, les boissons et les articles de souvenir. Les grandes maisons d'impression offset regroupées dans la Zone Industrielle de Doha bénéficient d'un accès rapide à la fois à l'aéroport et au port de Hamad, optimisant la réactivité de la chaîne d'approvisionnement.

La Cité Industrielle de Ras Laffan s'impose comme une base stratégique pour l'emballage en plastique à la suite du démarrage du vapocraqueur d'éthylène à 6 milliards USD, qui raccourcit les délais d'approvisionnement en matières premières et stabilise les calendriers d'extrusion de films. Les zones industrielles proches d'Al Khor s'appuient sur les incitations des zones franches pour attirer les transformateurs de carton ondulé axés sur l'emballage d'exportation pour équipements pétrochimiques. Néanmoins, ces zones font face à des coûts de certification plus élevés lors des expéditions vers les marchés du CCG en vertu des nouvelles réglementations sur le contact alimentaire.

Les corridors connectés au port de Hamad et à l'Autoroute Orbitale offrent des terrains pour des usines sur site vierge ciblant les expéditeurs du commerce électronique dans le CCG élargi. Si les concessions foncières réduisent les obstacles aux dépenses d'investissement, les retards de raccordement aux réseaux d'utilités demeurent un risque. Dans l'ensemble, la diversification géographique élargit la base de clientèle du marché qatarien de l'impression et de l'emballage, bien que les centres urbains continuent de dominer les volumes.

Paysage réglementaire

L'approvisionnement en emballages et en emballages imprimés au Qatar est régi par une combinaison de contrôle national et d'exigences techniques alignées sur le CCG. Le ministère du Commerce et de l'Industrie (MOCI) fait respecter le contrôle du marché et les inspections, y compris les restrictions sur les produits portant des logos, symboles ou expressions qui ne respectent pas les valeurs, coutumes et traditions islamiques. Ces règles influencent les approbations des visuels d'emballage et peuvent accroître le risque de réimpression pour les propriétaires de marques et les transformateurs. L'adoption des normes est dirigée par l'Organisation générale qatarienne de normalisation (QS), qui s'aligne généralement sur les exigences de l'Organisation de normalisation du CCG (GSO) appliquées dans toute la région.

Pour les applications en contact avec les aliments, la conformité aux normes du CCG agit comme un point de contrôle pour les emballages produits localement et importés. La norme GSO 839:2021 couvre les exigences générales pour tous les emballages alimentaires, tandis que la norme GSO 1863:2021 définit les exigences pour les emballages plastiques, y compris la migration chimique et la composition des matériaux. Les processus d'importation influencent également le délai de mise sur le marché des matériaux d'emballage et des intrants imprimés : les normes documentaires des douanes qatariennes (facture commerciale, certificat d'origine et liste de colisage avec codes SH et poids, généralement attestés) augmentent le coût de la non-conformité. Les directives relatives au halal du ministère de la Santé publique pour les importations alimentaires renforcent en outre les restrictions sur les substances non halal et les pratiques d'étiquetage, y compris le marquage des dates sur les contenants d'origine plutôt que sur des autocollants.

Analyse de la chaîne de valeur

La chaîne de valeur de l'impression et de l'emballage au Qatar commence par du papier, du carton, des encres, des plaques et des additifs largement importés, tandis que les matières premières polymères bénéficient de la proximité avec la base pétrochimique du pays. Cela favorise la transformation locale du polyéthylène et des formats flexibles associés. La transformation et l'impression sont assurées par un ensemble de spécialistes locaux dans les emballages flexibles, les étiquettes et les cartons, ainsi que par des acteurs de l'emballage industriel et de transit, notamment Qatar Plastic Products Company (polyéthylène flexible), First Pack Factory W.L.L. (étiquettes et emballages flexibles) et Al Jattal Industry Co. (feuilles en rouleau PET/PP, produits thermoformés, gobelets en papier et feuilles d'aluminium).

Les besoins en emballages secondaires et industriels sont couverts par des entreprises telles qu'AWMPACK (palettes et caisses industrielles), tandis que l'offre régionale d'emballages pour la restauration et de carton-papier est soutenue par les activités de Hotpack Global au Qatar. La demande provient de l'alimentation (y compris la gestion des importations et la transformation locale), des boissons, du secteur pharmaceutique, du commerce de détail et des expéditeurs du commerce électronique, les points de traitement situés près du port de Hamad influençant les commandes d'emballages ondulés et de protection ainsi que les délais d'exécution requis. La chaîne aval est de plus en plus façonnée par les initiatives de durabilité et de circularité dans le cadre de la Stratégie nationale de fabrication 2024-2030 du ministère du Commerce et de l'Industrie, qui privilégie la fabrication liée aux plastiques, à l'alimentation et aux boissons, ainsi qu'au domaine médical, et qui fait référence à un objectif de porter l'adoption de l'économie circulaire par les usines qatariennes à 35 % d'ici 2030. Cette orientation politique pousse les transformateurs vers des substrats recyclables, le développement de matériaux biosourcés et des workflows de conformité plus stricts pour les emballages en contact avec les aliments destinés aux marchés du CCG.

Paysage concurrentiel

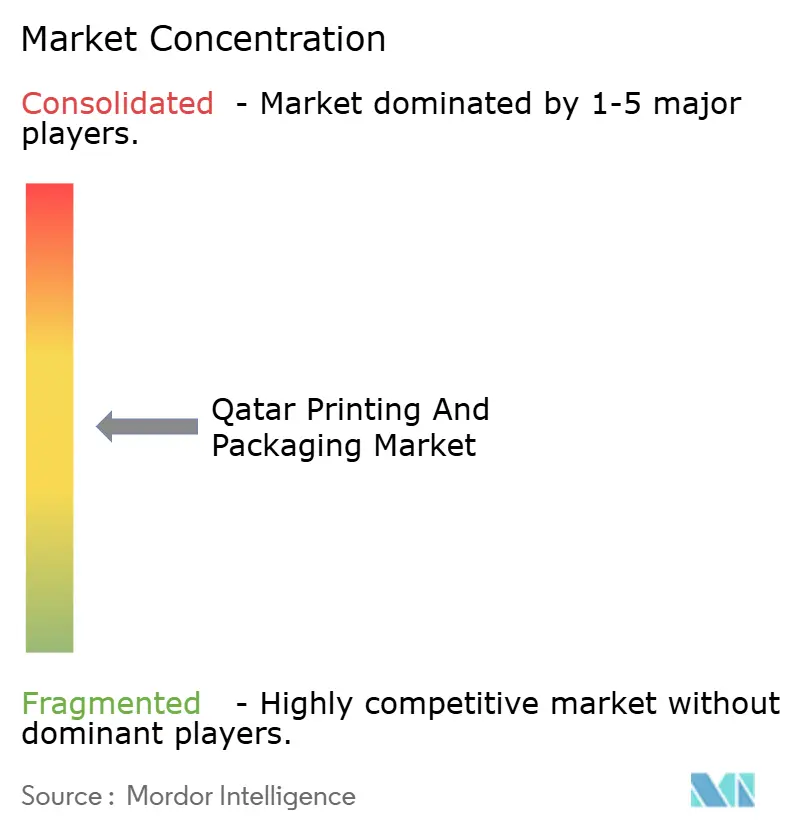

Le marché qatarien de l'impression et de l'emballage reste fragmenté : aucun acteur ne dépasse une part à deux chiffres, et les cinq premiers détiennent collectivement environ 35 %. Qatar National Printing Press (QNPP) s'appuie sur l'automatisation offset à feuilles pour remporter des contrats de papeterie d'entreprise à volumes élevés. Aspire Printing Press allie offset et numérique pour répondre aux étiquettes à données variables dans le secteur de la santé. Galaxy Carton Factory a étendu sa capacité de découpe à l'emporte-pièce en 2024, ciblant la demande croissante de boîtes pour le commerce électronique.

Les startups nativement numériques proposent des plateformes d'emballage en tant que service permettant aux PME de concevoir, tarifer et commander en ligne, déplaçant la concurrence vers la rapidité d'exécution. Les géants régionaux des Émirats arabes unis et d'Arabie Saoudite défient les entreprises locales sur les commandes de produits de base grâce à leurs avantages d'échelle et à leur approvisionnement intégré en résines. La conformité aux directives CCG sur le contact alimentaire et l'interdiction des plastiques à usage unique est devenue un facteur de différenciation ; les transformateurs proposant des films compostables certifiés obtiennent plus facilement des déploiements en grande distribution.[1] PackagingLaw.com, "Réglementation des matériaux en contact avec les aliments dans les États membres du CCG," packaginglaw.com

Les investissements stratégiques se poursuivent. QatarEnergy et Chevron Phillips Chemical ont posé la première pierre du projet pétrochimique de Ras Laffan en février 2024, sécurisant l'approvisionnement futur en PEHD.[2]QatarEnergy, "Revue annuelle 2023," qatarenergy.qa Aspire Printing a annoncé une mise à niveau de ses presses numériques pour 12 millions USD en juillet 2025, ajoutant une capacité jet d'encre sept couleurs adaptée aux manchons thermorétractables. Les grands transformateurs évaluent des coentreprises pour le carton couverture à contenu recyclé, mais les coûts de financement tempèrent l'exécution immédiate.

Leaders du secteur qatarien de l'impression et de l'emballage

Green Print W.L.L.

Galaxy Carton Factory W.L.L.

Aspire Printing Press Publishing and Distribution

Matco Packaging L.L.C.

Arabian Packaging Co. L.L.C.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La substitution des importations dans les segments des biens de consommation courante et des secteurs réglementés reste un espace blanc visible pour les transformateurs basés au Qatar. Les programmes industriels nationaux privilégient la fabrication locale dans les domaines qui consomment directement des emballages (produits alimentaires et boissons, et produits médicaux) et renforcent l'exécution via des pipelines d'initiatives multi-projets dans le cadre de la Stratégie nationale de fabrication 2024-2030. L'opportunité pour les fournisseurs d'emballages est la plus forte là où la conformité et les délais comptent, y compris les emballages en contact avec les aliments conformes aux normes GSO 839:2021 et GSO 1863:2021, les changements de visuels en petites séries et variables permis par les workflows numériques, et les emballages pharmaceutiques intégrant des fonctionnalités de traçabilité décrites par les utilisateurs finaux comme des exigences à valeur ajoutée.

Les matériaux durables et les capacités additionnelles liées à la circularité constituent une autre voie active, soutenue à la fois par la dynamique d'application de la réduction du plastique à usage unique et par les signaux d'investissement privé. L'acquisition par Papercut d'une participation de 60 % dans Enavra (annoncée en 2025) pour développer un centre de fabrication de bioplastiques à grande échelle témoigne d'une localisation des matériaux en amont susceptible d'élargir la disponibilité des intrants biodégradables ou biosourcés pour les transformateurs locaux de films et de sacs. Parallèlement, l'intégration logistique-industrielle autour du port de Hamad, y compris les installations orientées vers la sécurité alimentaire combinant transformation, emballage et distribution, crée un ensemble de clients bien défini pour les transformateurs capables de fournir des emballages secondaires standardisés, des étiquettes conformes et des cycles de réapprovisionnement rapides liés aux opérations d'inventaire centrées sur le port.

Développements récents du secteur

- Avril 2026 : Speedline Printing Press a annoncé une étape marquant 25 ans d'activité au Qatar, mettant en avant ses capacités d'impression offset et d'emballage personnalisé au service de la demande du commerce de détail et de l'hôtellerie. Cette communication souligne le maintien d'une capacité locale en matière d'emballages imprimés et de services d'impression commerciale, alors que les propriétaires de marques cherchent à équilibrer délais d'exécution et contrôle des visuels imposé par la conformité.

- Novembre 2025 : Papercut a acquis une participation de 60 % dans Enavra afin de développer un centre national de fabrication de plastiques biodégradables à grande échelle. Cette opération soutient l'approvisionnement local en matériaux d'emballage durables et ouvre une voie permettant aux transformateurs basés au Qatar d'accéder à des résines alternatives biosourcées alignées sur les priorités nationales de durabilité.

- Février 2024 : QatarEnergy et Chevron Phillips Chemical ont lancé les travaux du projet pétrochimique de Ras Laffan, incluant un complexe d'éthylène, renforçant la base de matières premières en amont pour le polyéthylène et les substrats d'emballage associés. Cet investissement soutient la sécurité d'approvisionnement à plus long terme pour la transformation des emballages plastiques et peut réduire la dépendance aux chaînes d'approvisionnement en polymères entièrement importés pour certains formats.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Nous définissons le marché de l'impression et de l'emballage au Qatar comme la valeur des formats d'emballage et des activités d'impression utilisés pour répondre à la demande des utilisateurs finaux au Qatar, mesurée au niveau national et exprimée en USD courants pour l'année de référence et les années de prévision.

Exclusions de portée : ce dimensionnement exclut l'impression qui n'est pas liée à la demande d'emballage (par exemple, l'impression commerciale autonome pour les bureaux ou le marketing) et exclut les exportations qui ne sont pas consommées au Qatar.

Aperçu de la segmentation

- Par procédé d'impression

- Lithographie offset

- Flexographie

- Numérique

- Par matériau d'emballage

- Plastiques

- Papier et carton

- Verre

- Métal

- Par secteur d'utilisation finale de l'emballage

- Alimentation

- Boissons

- Produits pharmaceutiques

- Soins personnels et ménagers

- Autres secteurs d'utilisation finale de l'emballage

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et établir le premier ensemble de signaux de demande pour l'emballage et l'impression d'emballage au Qatar. Des sources publiques telles que les publications de l'Autorité de planification et des statistiques, les résumés commerciaux des douanes qatariennes, les données d'importation par pays d'UN Comtrade et les statistiques manufacturières de l'Organisation des Nations Unies pour le développement industriel nous ont aidés à recouper la direction d'utilisation des emballages et la composition des matériaux.

Nous avons également examiné les mises à jour réglementaires et politiques susceptibles de modifier les choix d'emballage (par exemple, les restrictions sur les sacs plastiques à usage unique), ainsi que les normes relatives aux emballages et les directives sur l'économie circulaire publiées par les autorités locales. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour comprendre les ajouts de capacité, les évolutions de la composition des produits et les thèmes de demande d'utilisation finale dans l'alimentation, les boissons et les produits pharmaceutiques. Dans quelques cas, des abonnements payants pour les données financières d'entreprises et les données au niveau des expéditions d'importation et d'exportation ont été utilisés pour valider des hypothèses spécifiques. Les sources listées ici sont illustratives, car nous avons utilisé beaucoup plus de références pour clarifier et vérifier le modèle.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la manière dont la demande d'impression et d'emballage est contractée et tarifée au Qatar, puis sur la mise à l'épreuve des hypothèses du modèle non visibles dans les données publiques. Nous nous sommes entretenus avec des transformateurs d'emballages, des imprimeries, des distributeurs de matériaux et de grands acheteurs dans l'alimentation, les boissons, les soins personnels et les produits pharmaceutiques. Cela nous a permis de confirmer les tailles de commande typiques, les fourchettes d'utilisation de la capacité et le rythme de la transition technologique vers le numérique pour les petites séries.

Comme il s'agit d'un marché national unique, le travail de terrain a été équilibré entre les opérations nationales et différents groupes de clients plutôt que par région mondiale. Nous avons également recontacté des répondants lorsque nous avons constaté des écarts entre les signaux commerciaux, les indicateurs de capacité et la consommation implicite.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Dirigeants (CXO) : 18 % | |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 25 % | |

| Petits acteurs : 19 % | Managers : 57 % |

Dimensionnement du marché et prévisions

Le modèle part d'une approche descendante où la demande d'emballage liée à l'usage final au Qatar est reconstituée à partir d'indicateurs liés à la consommation et des flux commerciaux, puis convertie en valeur à l'aide de niveaux de prix typiques par matériau et intensité d'impression. Pour garder les totaux réalistes, nous avons corroboré le résultat à l'aide de vérifications ascendantes sélectives, telles que l'agrégation d'un ensemble échantillonné de revenus de transformateurs et d'imprimeurs, et l'utilisation des prix de vente moyens multipliés par les volumes estimés pour les formats d'emballage courants.

Les principaux intrants ont été choisis parce qu'ils peuvent être suivis de manière répétée d'une année à l'autre, même avec une divulgation publique limitée. Ceux-ci comprennent les évolutions de la composition des matériaux d'emballage (plastiques par rapport au papier et au carton), l'adoption des procédés d'impression (offset, flexographie et numérique), les tendances de la demande dans les aliments et boissons emballés, les besoins en emballages pharmaceutiques et l'effet de la réglementation sur les emballages légers et réutilisables. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios, où le scénario de base est ancré sur la croissance attendue de la demande dans les catégories d'usage final principales, puis ajusté à l'aide des avis d'experts sur la répercussion des prix et les ajouts de capacité. Lorsque les approximations ascendantes étaient incomplètes, les écarts ont été traités à l'aide de fourchettes prudentes convenues avec les retours d'entretiens, suivies d'une vérification de cohérence par rapport aux signaux commerciaux et de production.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été testés à travers plusieurs vérifications afin que les écarts inhabituels de valeur ou de composition puissent être expliqués avant validation finale. Nous avons comparé la demande implicite à des signaux indépendants tels que les importations de matériaux d'emballage, les évolutions de l'utilisation du papier et du carton, et l'orientation des prix observée à partir des retours des circuits de distribution. Si le facteur à l'origine d'une anomalie ne pouvait pas être validé, nous l'avons révisé et corrigé.

Un examen distinct par un analyste est effectué pour confirmer les hypothèses, les calculs et la logique d'une année sur l'autre. Les répondants sont recontactés lorsqu'une variable clé sort de la fourchette attendue. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs surviennent, tels que des changements de réglementation des matériaux ou des expansions de capacité significatives. Avant la livraison, une nouvelle vérification est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché de l'impression et de l'emballage au Qatar selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'impression et l'emballage au Qatar ne correspondent souvent pas car les activités comptabilisées peuvent différer, tout comme l'année utilisée pour la conversion des devises et la tarification. Certaines estimations mélangent également les matériaux d'emballage avec des services d'impression commerciale plus larges, ce qui modifie le total même si l'histoire de croissance semble similaire.

Un second facteur est la manière dont la demande est liée à l'usage réel au Qatar. Certains chiffres publiés s'appuient fortement sur une agrégation des revenus des fournisseurs sans séparer entièrement l'impression d'emballage des travaux d'impression non liés à l'emballage. Chez Mordor Intelligence, la valeur n'est comptabilisée que lorsque la demande d'impression et d'emballage est rattachée aux usages finaux d'emballage au Qatar, ce qui maintient les signaux commerciaux, la composition des matériaux et la progression des prix alignés sur le même bassin de consommation.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,44 milliard USD (2025) | |

| Journal professionnel A | 0,62 milliard USD (2025) | Utilise une interprétation plus large qui peut inclure des services d'impression commerciale et de design non liés à l'emballage, et applique un prix unique mixte par production qui peut surestimer la valeur lorsque le travail numérique en petites séries augmente. |

| Association professionnelle B | 0,38 milliard USD (2026) | S'appuie sur la production déclarée par les membres et ne s'ajuste pas entièrement pour la production non membre et la consommation d'emballages importés, et l'écart d'année peut modifier les totaux lorsque le calendrier des devises et les variations des prix des matériaux sont significatifs. |

L'écart dans le tableau provient principalement de ce qui est comptabilisé comme activité d'impression et de la manière dont les importations, la production locale et la tarification sont réunies dans un même modèle. En maintenant la portée liée à la demande d'emballage et en recoupant les totaux avec les indicateurs commerciaux et d'usage final, l'estimation reste traçable à des intrants qui peuvent être vérifiés chaque année.

Questions clés traitées dans le rapport

Quelle est la taille du marché qatarien de l'impression et de l'emballage en 2026 ?

Le marché s'établit à 461,2 millions USD en 2026 et devrait atteindre 571,2 millions USD d'ici 2031.

Quel procédé d'impression gagne le plus d'élan ?

L'impression numérique enregistre la croissance la plus rapide, progressant à un TCAC de 5,04 % jusqu'en 2031, soutenue par la demande des PME pour les tirages courts.

Quel matériau croît le plus rapidement après l'interdiction des sacs en plastique à usage unique ?

Le papier et le carton mènent la croissance avec un TCAC de 5,49 % à mesure que les distributeurs se tournent vers des substrats recyclables.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

L'emballage pharmaceutique progresse à un TCAC de 5,24 % grâce aux investissements hospitaliers et dans la chaîne du froid.

Comment le complexe éthylénique de Ras Laffan influence-t-il les transformateurs locaux ?

Le complexe sécurise l'approvisionnement domestique en PEHD et en éthylène, réduisant le risque lié aux matières premières et soutenant la production de films haute barrière.

Quel est le principal frein pour les petits transformateurs ?

La volatilité des prix des pâtes et résines importées érode les marges, notamment pour les entreprises sans capacité de couverture.

Dernière mise à jour de la page le: