Taille et part du marché des têtes d'impression à jet d'encre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.32 Milliards de dollars |

| Taille du Marché (2031) | 4.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

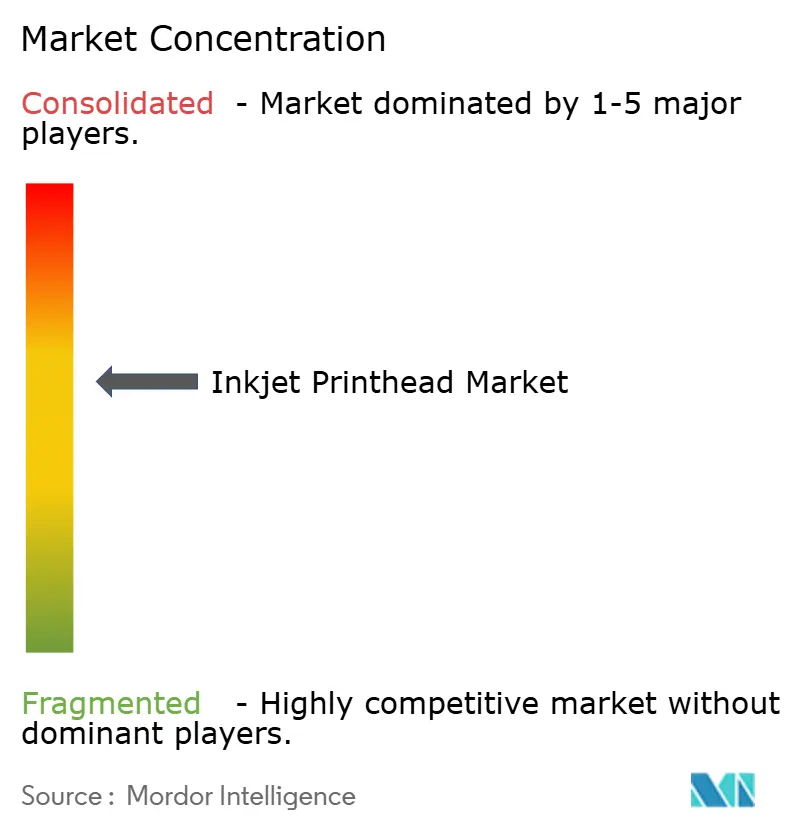

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des têtes d'impression à jet d'encre par Mordor Intelligence

La taille du marché des têtes d'impression à jet d'encre devrait passer de 3,18 milliards USD en 2025 à 3,32 milliards USD en 2026, pour atteindre 4,06 milliards USD d'ici 2031, avec un TCAC de 4,11 % sur la période 2026-2031. Un virage décisif vers l'impression industrielle redéfinit la création de valeur, alors que les usines d'emballage, de textile et d'électronique exigent des têtes de précision à passage unique capables de maintenir des vitesses de bande supérieures à 300 mètres par minute. La miniaturisation des composants, l'adoption croissante des chimies à base d'eau et durcissables aux UV, ainsi que la concession de licences sur des plateformes ouvertes par les principaux fabricants d'équipements d'origine (OEM) élargissent le volume adressable tout en comprimant les marges. Les intégrateurs de presses se différencient désormais par le logiciel, la gestion des couleurs et la maintenance prédictive, tandis que les avancées dans les empilements piézoélectriques MEMS permettent des gouttes inférieures à 2 picolitres à une fréquence de tir de 50 kHz.

Principaux enseignements du rapport

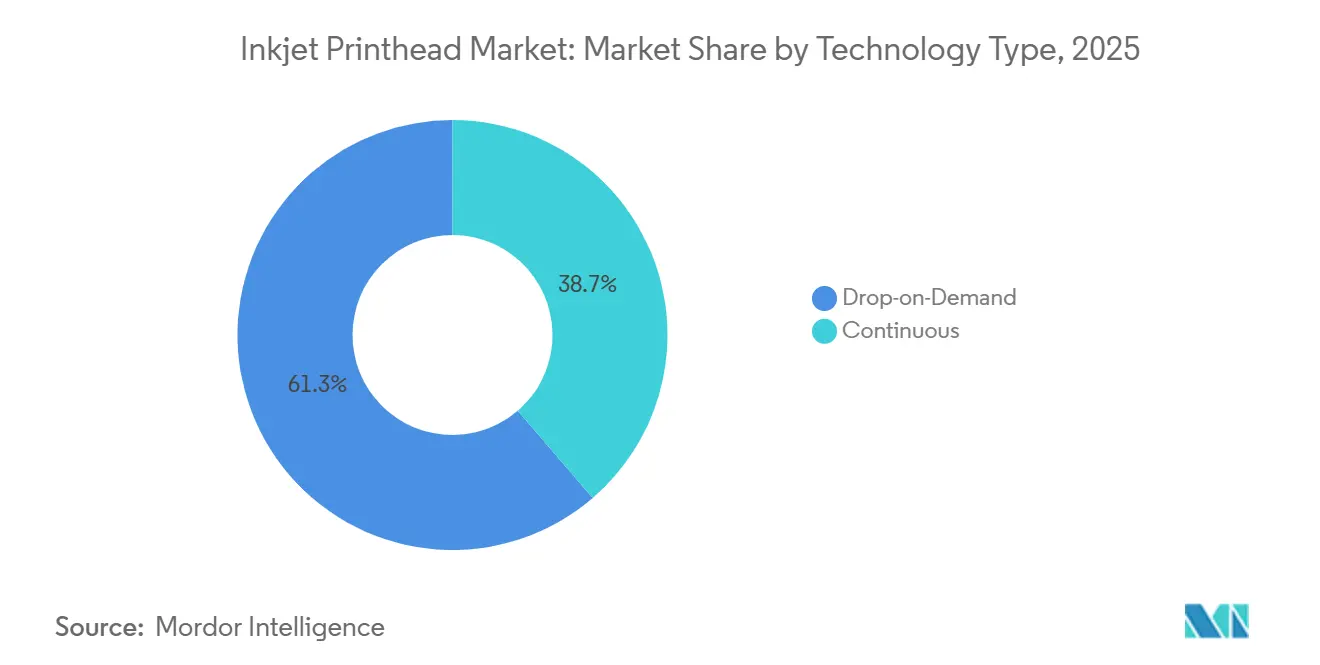

- Par technologie, les architectures à dépôt à la demande ont dominé le marché des têtes d'impression à jet d'encre avec une part de marché de 61,3 % en 2025, progressant à un TCAC de 4,51 % jusqu'en 2031.

- Par chimie d'encre, les formulations aqueuses ont capté 37,82 % de la taille du marché des têtes d'impression à jet d'encre en 2025, tandis que les variantes durcissables aux UV devraient se développer à un TCAC de 5,09 % jusqu'en 2031.

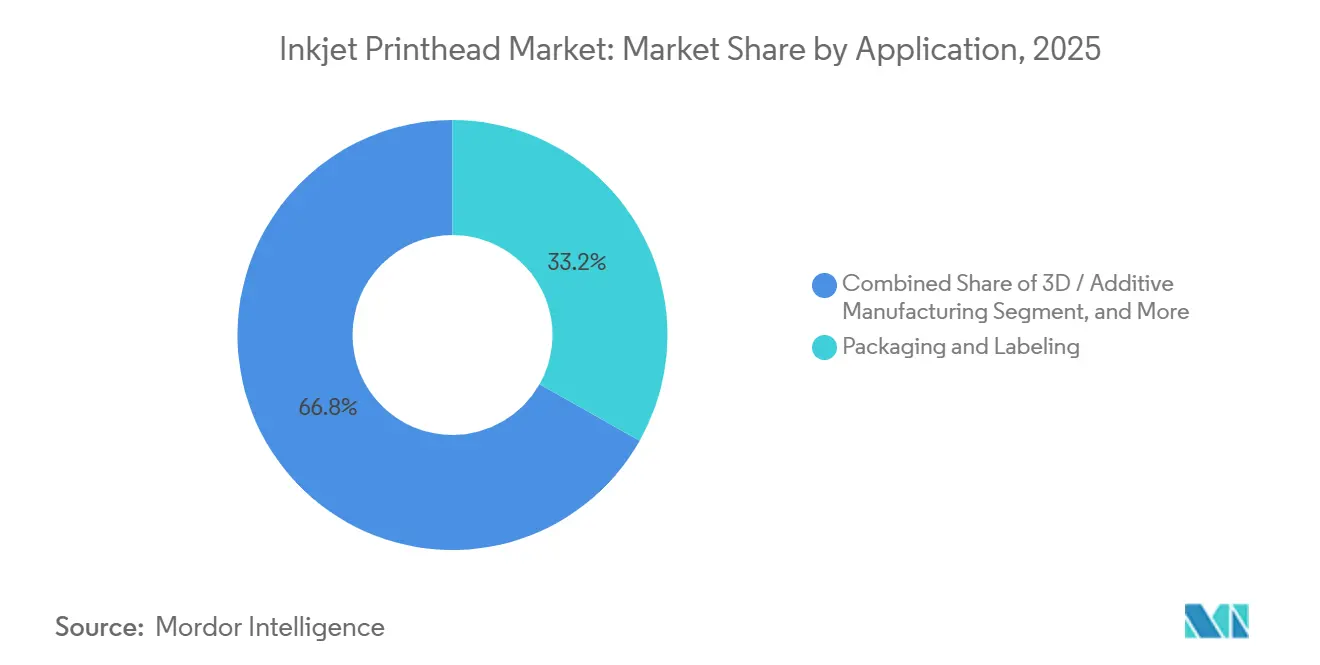

- Par application, l'emballage et l'étiquetage ont représenté 33,18 % du chiffre d'affaires en 2025, et l'impression électronique devrait croître à un TCAC de 5,23 % jusqu'en 2031.

- Par utilisateur final, l'impression industrielle a représenté 46,20 % de la taille du marché des têtes d'impression à jet d'encre en 2025, et l'impression graphique progresse à un TCAC de 4,81 % vers 2031.

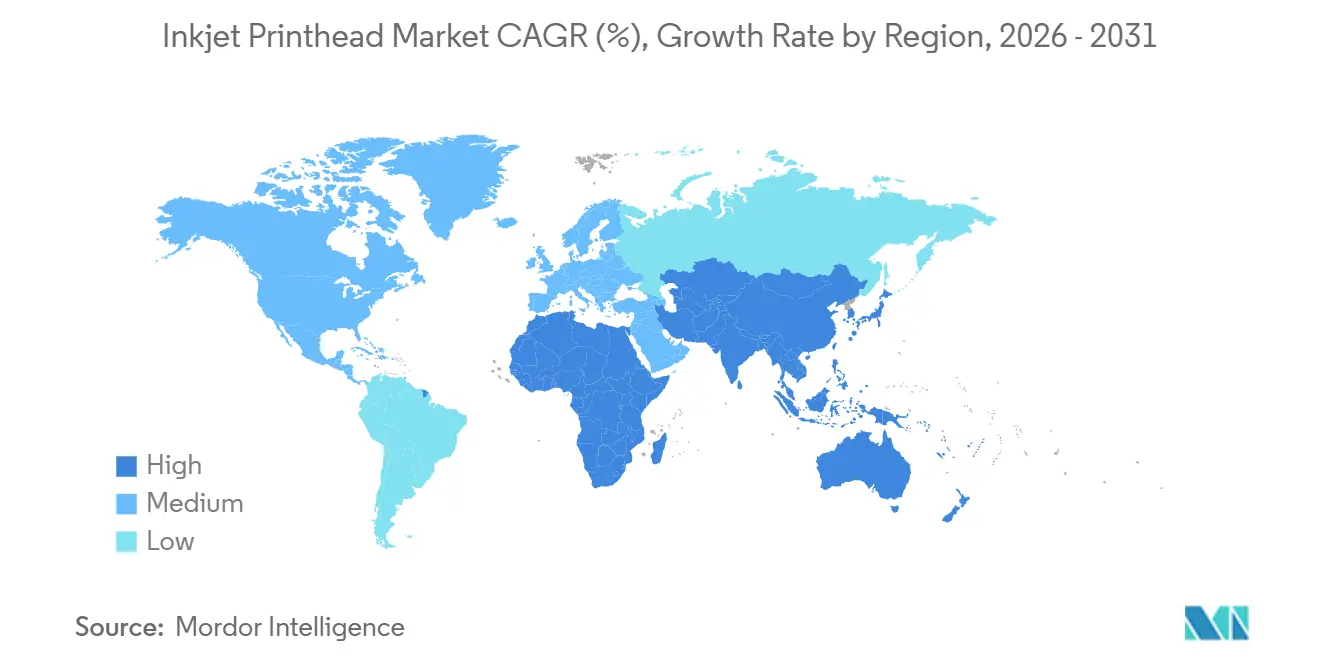

- Par géographie, l'Asie-Pacifique a représenté 41,40 % du chiffre d'affaires en 2025 et devrait enregistrer un TCAC de 5,03 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des têtes d'impression à jet d'encre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion des presses numériques à passage unique dans l'emballage et le textile | +1.2% | Mondial, concentré en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| MEMS et piézo à couche mince permettant des gouttes inférieures à 2 pL à 300 m/min | +0.9% | Centres de R&D au Japon et aux États-Unis | Long terme (≥ 4 ans) |

| Transition des OEM vers la vente de têtes d'impression sur plateforme ouverte | +0.7% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression en faveur de la durabilité pour les encres pigmentées à base d'eau | +0.6% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Maintenance prédictive pilotée par l'IA réduisant les temps d'arrêt | +0.4% | Mondial | Moyen terme (2 à 4 ans) |

| Têtes d'impression EHD émergentes pour les fluides fonctionnels à haute viscosité | +0.3% | Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des presses numériques à passage unique dans l'emballage et le textile

Les convertisseurs d'emballage passent des configurations multipass à navette aux architectures à passage unique qui égalent les vitesses flexographiques tout en éliminant les délais de fabrication des clichés. Des essais sur le terrain fin 2025 ont montré que les têtes PrecisionCore maintiennent une résolution de 600 dpi sur carton ondulé à 200 m/min, permettant la production d'étiquettes en petites séries sans outillage.[1]Epson, "Technologie de tête d'impression PrecisionCore," epson.com Les usines textiles en Inde et au Bangladesh ont adopté des unités d'impression directe sur tissu pour répondre aux cycles de la mode rapide, réduisant le délai de l'échantillon à la production de plusieurs semaines à quelques jours. Bien que l'investissement en capital par presse dépasse 1 million USD, les dispositifs de crédit-bail et de remboursement de droits au Vietnam et en Turquie abaissent les seuils d'entrée. La capacité à passage unique prend également en charge le dépôt de masque de soudure sur circuits imprimés, renforçant le TCAC de 5,23 % prévu pour les applications électroniques.

MEMS et piézo à couche mince permettant des gouttes inférieures à 2 pL à 300 m/min

Les réseaux de buses MEMS associés à des actionneurs à couche mince permettent d'obtenir des gouttelettes inférieures à 2 picolitres à des vitesses de ligne de 300 m/min, ouvrant la voie à des tâches de précision telles que les revêtements pharmaceutiques et les circuits à lignes fines. La série de brevets 2024 de Xaar détaille des circuits de commande indépendants pour chaque buse qui modulent le volume à la volée. La plateforme KJ4 de Kyocera a commercialisé ce concept avec 600 buses par pouce et des gouttes variables de 1,5 à 42 pL, permettant à la fois le graphisme et le dépôt fonctionnel.[2]Kyocera Corporation, "Solutions de têtes d'impression industrielles," kyocera.com Cette avancée réduit le gaspillage d'encre et abaisse les coûts d'exploitation, car des gouttes plus petites se traduisent par une moindre consommation de pigment par mètre carré. À long terme, ces têtes soutiennent les initiatives de bioimpression et d'emballage intelligent où la précision prime sur la vitesse brute.

Transition des OEM vers la vente de têtes d'impression sur plateforme ouverte

En octobre 2025, Epson a commencé à concéder des licences sur les modules PrecisionCore à des constructeurs de presses indépendants, et Xerox a suivi avec des têtes à jeu d'encres ouvert, démantant le lien historique entre le matériel et les consommables. Les intégrateurs peuvent désormais s'approvisionner en chimie de manière indépendante, remplacer les générations de têtes d'impression en cours de cycle et se différencier par le logiciel de flux de travail plutôt que par la physique fondamentale de la projection. La concession de licences en volume élargit la base adressable totale mais entraîne une compression des marges, poussant les acteurs établis à tirer davantage de valeur des services de maintenance prédictive et de l'analytique plutôt que des ventes d'encres propriétaires.

Pression en faveur de la durabilité pour les encres pigmentées à base d'eau

La directive européenne sur les émissions industrielles limite les rejets de COV à 50 mg/m³, catalysant le passage des systèmes à solvant aux systèmes à pigments aqueux dans les installations d'emballage ondulé et de textile.[3] Commission européenne, "Directive sur les émissions industrielles," ec.europa.eu Les encres à base d'eau simplifient la gestion des déchets et minimisent l'exposition des opérateurs, s'alignant sur les engagements de durabilité des marques. L'adoption reste la plus élevée sur les supports poreux, car les substrats à cellules fermées nécessitent un séchage par air forcé qui annule les économies d'énergie. Bien que la gamme de couleurs des encres aqueuses soit inférieure à celle des alternatives à solvant, la pression réglementaire conjuguée aux préférences des clients maintient la demande résiliente, notamment dans les juridictions imposant une tarification carbone sur les émissions de procédés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime d'investissement par rapport aux têtes laser et analogiques | −0.8% | Mondial, particulièrement aigu en Amérique du Sud et en Afrique | Court terme (≤ 2 ans) |

| Risque de colmatage avec les encres à nanoparticules et les encres blanches | −0.5% | Mondial, sites industriels à haut volume | Moyen terme (2 à 4 ans) |

| Enchevêtrements de brevets limitant la capacité de montée en puissance des nouveaux entrants | −0.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Chaînes d'approvisionnement volatiles en céramiques et semi-conducteurs | −0.3% | Mondial, pénuries en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prime d'investissement par rapport aux têtes laser et analogiques

Les installations industrielles à dépôt à la demande vont de 800 000 à 1,5 million USD par presse, dépassant de 40 % à 60 % les lignes flexo ou laser comparables. Les contrats à la page redistribuent les coûts mais augmentent les dépenses sur la durée de vie, décourageant les convertisseurs dont les coûts de financement dépassent des taux à deux chiffres. Les usines d'Amérique du Sud et d'Afrique, dont l'accès au crédit à faible taux d'intérêt est limité, prolongent leur dépendance aux technologies analogiques, notamment dans le codage et le marquage où les unités laser offrent des alphanumériques durables à moindre coût de maintenance.

Risque de colmatage avec les encres à nanoparticules et les encres blanches

Les formulations à base de dioxyde de titane et de particules métalliques nécessaires pour l'opacité blanche ou les pistes conductrices ont tendance à s'agglomérer en dessous de 200 nm, obstruant les buses de 50 µm.[4]Fujifilm, "Encres et têtes d'impression à jet d'encre Dimatix," fujifilm.com Les cycles de purge quotidiens consomment 5 % à 10 % des stocks et engendrent des coûts en matériel de recirculation auxiliaire de 20 000 à 50 000 USD. Les têtes thermiques aggravent l'agrégation en raison d'un chauffage localisé, tandis que les conceptions piézoélectriques atténuent les contraintes mais nécessitent tout de même une gestion vigilante en état d'inactivité. Les pénalités liées aux temps d'arrêt sont élevées dans les lignes d'emballage fonctionnant 24h/24 et 7j/7, où les intervalles d'arrêt-démarrage se répercutent en cascade sur la stratification en amont et la découpe à l'emporte-pièce en aval.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de technologie : la dominance piézoélectrique stimule les performances de précision

Les têtes à dépôt à la demande ont représenté 61,3 % du chiffre d'affaires en 2025, et leur TCAC de 4,51 % jusqu'en 2031 souligne l'appétit du marché des têtes d'impression à jet d'encre pour la capacité de données variables et la polyvalence des substrats. L'actionnement piézoélectrique prend en charge des viscosités de 2 cP à 40 cP, permettant le déploiement d'encres UV, latex et à solvant sur carton ondulé, tissu et films polymères. Les conceptions à jet d'encre continu persistent dans les niches de codage dépassant 1 000 m/min, tandis que les têtes thermiques restent bien implantées dans les appareils de bureau à faible coût.

La miniaturisation MEMS réduit désormais de moitié la consommation d'énergie par gouttelette, prolongeant la durée de vie des têtes au-delà de 60 milliards de tirs et élargissant la fenêtre des fluides fonctionnels aux pâtes à nanoparticules. Les têtes à bulles thermiques peinent avec les chimies à haute viscosité et ne peuvent pas moduler indépendamment le volume des gouttes, ce qui limite leur empreinte industrielle. Les systèmes à déflexion continue dominent encore le marquage des œufs et des câbles, car les gouttelettes chargées naviguent sur des surfaces courbes ou rugueuses impossibles à atteindre pour les navettes coulissantes. L'accent renforcé sur la R&D des empilements piézoélectriques signale un leadership prolongé sur le marché des têtes d'impression à jet d'encre.

Par type d'encre : accélération des formulations durcissables aux UV

La chimie aqueuse a contrôlé 37,82 % de la valeur 2025, les fabricants de textiles et les usines d'emballage ondulé ayant privilégié une production à faible teneur en COV, mais les encres durcissables aux UV se développeront le plus rapidement avec un TCAC de 5,09 %, portées par le durcissement instantané et la conformité au contact alimentaire. Les encres à solvant persistent dans la signalétique extérieure et les habillages de véhicules, où les substrats plastifiés nécessitent un mouillage agressif et une stabilité aux ultraviolets, tandis que le latex et la sublimation occupent les niches de la décoration et des vêtements en polyester.

L'élimination des séchoirs infrarouges réduit l'espace au sol et diminue la consommation d'énergie de 30 % à 50 %, une incitation décisive pour les installations d'étiquetage en allée étroite à fort taux de rotation. Les chambres sous atmosphère d'azote ajoutent un coût initial mais réduisent considérablement les taux de rebut liés à l'inhibition par l'oxygène. Les systèmes à pigments à base d'eau restent dominants sur le coton et les cellulosiques, bien que la gamme de couleurs limitée et la solidité au lavage limitent les tirages de vêtements haut de gamme. La trajectoire de croissance des encres UV confirme la préférence du marché des têtes d'impression à jet d'encre pour les flux de travail sans temps de séchage dans les étiquettes pharmaceutiques et les prototypes d'emballage intelligent.

Par application : l'impression électronique dépasse les autres

L'emballage et l'étiquetage ont représenté 33,18 % du chiffre d'affaires en 2025, mais l'électronique et les matériaux fonctionnels devraient croître à un TCAC de 5,23 %, reflétant la demande de dépôt de masque de soudure, d'impression de légendes et de motifs d'antennes conformes sur circuits flexibles. L'impression textile tire sa force des cycles de la mode rapide qui nécessitent un micro-lotissement des références dans les usines d'Asie-Pacifique. Le codage et le marquage restent une application de base, mais n'enregistrent qu'une croissance incrémentale, la législation imposant la sérialisation sur les produits pharmaceutiques et les boissons.

Le prototypage électronique exploite les largeurs de ligne inférieures à 10 µm offertes par les têtes piézoélectriques pour itérer les conceptions en quelques jours plutôt qu'en semaines de photolithographie, s'alignant sur le développement matériel agile. La fabrication 3D et additive utilise la projection de liant pour superposer des céramiques et des métaux, mais les délais de qualification des matériaux et la domination de la fusion sur lit de poudre tempèrent les revenus à court terme. Les convertisseurs d'emballage mettent l'accent sur les cartons d'expédition à données variables pour le commerce électronique, favorisant une pénétration accrue des têtes à passage unique qui s'intègrent aux systèmes de gestion d'entrepôt. L'élan collectif maintient le marché des têtes d'impression à jet d'encre sur une trajectoire de diversification au-delà des arts graphiques traditionnels.

Par utilisateur final : l'impression industrielle conserve sa position de leader

Les sites industriels ont consommé 46,20 % des expéditions de 2025, couvrant les convertisseurs d'emballage, les usines textiles et les fabricants d'électronique fonctionnant en production à trois équipes. L'impression graphique, dont la progression est indiquée à un TCAC de 4,81 %, sert les livres photo, les présentoirs de point de vente et les livres à la demande, où l'économie des clichés offset s'avère prohibitive pour les petits volumes. Les appareils de bureau et grand public reculent en part de marché, le stockage en nuage réduisant le nombre de pages imprimées et le télétravail se stabilisant après la pandémie.

Les usines à haut débit valorisent la disponibilité plutôt que le prix par litre d'encre, acceptant des contrats de service premium liés à des tableaux de bord de maintenance prédictive. Les maisons graphiques monétisent l'imagerie à données variables pour le marketing personnalisé, utilisant des têtes grand format avec des jeux de six couleurs pour élargir la gamme. Les laboratoires biomédicaux expérimentent la projection d'échafaudages tissulaires, étendant l'infrastructure de précision aux sciences de la vie. L'échelle du segment industriel garantit que le marché des têtes d'impression à jet d'encre continue de graviter autour des cas d'usage à cycle de service intensif.

Analyse géographique

L'Asie-Pacifique a fourni 41,40 % de la valeur 2025 et devrait afficher un TCAC de 5,03 %, Pékin subventionnant les lignes MEMS nationales et l'initiative de production liée aux incitations de New Delhi stimulant la numérisation du textile. Les usines de Shenzhen et Suzhou ont augmenté leur production de têtes d'impression de 25 % en 2025, réduisant la dépendance aux importations et se tournant vers la consommation en Asie du Sud-Est. Les entreprises japonaises détiennent encore plus de 60 % des brevets piézoélectriques mondiaux, mais les challengers taïwanais et sud-coréens érodent les primes de prix grâce à un assemblage céramique simplifié.

L'Amérique du Nord a affiché la deuxième part la plus importante, portée par les convertisseurs américains qui rénovent leurs presses pour carton ondulé destinées aux boîtes logistiques du commerce électronique et par les fabricants de médicaments qui intègrent des têtes de sérialisation avant l'application intégrale de la loi sur la sécurité de la chaîne d'approvisionnement des médicaments. Le Canada bénéficie de sa proximité avec les flux de biens de consommation américains, mais souffre d'une base installée mature, ce qui réduit le potentiel de nouveaux projets. Les réseaux de maquiladoras du Mexique pilotent l'impression de légendes sur les modules de commande automobiles, bien que l'adoption soit en retard, les fournisseurs de rang 1 validant la fiabilité par rapport aux acteurs établis de la sérigraphie.

Les progrès de l'Europe dépendent de restrictions strictes sur les COV qui écartent les chimies à solvant, favorisant l'adoption des chimies aqueuses et durcissables aux UV et soutenant ainsi la demande de têtes compatibles. Les OEM allemands de biens d'équipement intègrent des barres à jet d'encre dans des lignes offset hybrides, tandis que le secteur espagnol des carreaux en céramique exploite le jet d'encre pour le glaçage décoratif impossible avec des rouleaux analogiques. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent ensemble moins de 15 % de la part mondiale, les contraintes de financement prolongeant la domination analogique, bien que les convertisseurs d'étiquettes brésiliens et les enseignes orientées tourisme des Émirats arabes unis illustrent des poches d'adoption accélérée.

Paysage concurrentiel

Les cinq premiers fournisseurs, Epson, Canon, HP, Ricoh et Fujifilm, ont contrôlé environ 55 % du chiffre d'affaires 2025, reflétant une concentration modérée. La concession de licences sur plateforme ouverte d'Epson a marqué un tournant qui a permis une adoption modulaire par les constructeurs de presses plus petits tout en comprimant les marges brutes sur le matériel. Canon étend ses brevets thermiques autour de la physique de formation des bulles, tandis que HP fait progresser le jet d'encre thermique pour l'adressage postal à grande vitesse. Ricoh et Fujifilm se différencient par la recirculation d'encre et le micrologiciel de gestion des couleurs qui intègrent des algorithmes prédictifs pour signaler les défaillances précoces des buses.

Les acteurs de niveau intermédiaire tels que Xaar et Memjet défient les acteurs établis avec des réseaux remplaçables sur le terrain qui minimisent les temps d'arrêt et réduisent le coût total de possession, une proposition de valeur attrayante pour les convertisseurs fonctionnant 24h/24 et 7j/7. Les startups spécialisées dans l'électrohydrodynamique et les ondes acoustiques ciblent le dépôt de fluides fonctionnels à 50 cP ou plus, pouvant potentiellement perturber la projection de liant céramique et l'impression de pâte conductrice, bien que les volumes commerciaux restent modestes. Les barrières de brevets restent formidables mais non infranchissables : les nouvelles architectures opèrent en dehors des revendications piézoélectriques et thermiques, illustrant comment le marché des têtes d'impression à jet d'encre se fragmente en zones de spécialisation ancrées sur la plage de viscosité et la chimie des fluides.

La différenciation par les services se développe, les fournisseurs regroupant des tableaux de bord IoT, une maintenance pilotée par l'IA et un profilage des couleurs conforme aux normes ISO dans des niveaux d'abonnement annuels. Les clients évaluent le coût total du flux de travail plutôt que la seule densité de buses, valorisant l'interopérabilité logicielle avec les plateformes ERP et de conception. Alors que les chaînes d'approvisionnement en substrats céramiques et en circuits intégrés de pilotage font face à une volatilité des allocations, les partenariats stratégiques avec les fournisseurs comptent davantage que les métriques brutes de projection, et les constructeurs de presses se couvrent en s'approvisionnant auprès de deux sources pour des têtes partageant des empreintes communes de plaques de buses.

Leaders du secteur des têtes d'impression à jet d'encre

FUJIFILM Holdings Corporation

Canon Inc.

Ricoh Company, Ltd.

Seiko Epson Corporation

Kyocera Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Kyocera a lancé une tête à 1 584 buses pour la projection de barbotine céramique, permettant des couches inférieures à 20 µm dans le prototypage aérospatial.

- Octobre 2025 : Epson a commencé à expédier des modules PrecisionCore à des intégrateurs tiers, découplant les revenus d'encre du matériel.

- Octobre 2025 : Epson a lancé la tête S3200-S1 optimisée pour les encres de signalétique à solvants forts.

- Septembre 2025 : Fujifilm s'est associé à un fabricant européen d'équipements textiles pour intégrer des têtes Dimatix dans des lignes d'impression directe sur tissu.

Périmètre du rapport mondial sur le marché des têtes d'impression à jet d'encre

Le rapport sur le marché des têtes d'impression à jet d'encre est segmenté par type de technologie (dépôt à la demande avec têtes thermiques et piézoélectriques, continu), type d'encre (aqueuse, à base de solvant, durcissable aux UV, latex et sublimation, autres types d'encres), application (emballage et étiquetage, impression textile, électronique et matériaux fonctionnels, fabrication 3D/additive, codage et marquage, autres applications), utilisateur final (bureau et grand public, impression industrielle, impression graphique, autres utilisateurs finaux) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Dépôt à la demande | Thermique |

| À base piézoélectrique | |

| Continu |

| Aqueuse |

| À base de solvant |

| Durcissable aux UV |

| Latex et sublimation |

| Autres types d'encres |

| Emballage et étiquetage |

| Impression textile |

| Électronique et matériaux fonctionnels |

| Fabrication 3D / additive |

| Codage et marquage |

| Autres applications |

| Bureau et grand public |

| Impression industrielle |

| Impression graphique |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type de technologie | Dépôt à la demande | Thermique |

| À base piézoélectrique | ||

| Continu | ||

| Par type d'encre | Aqueuse | |

| À base de solvant | ||

| Durcissable aux UV | ||

| Latex et sublimation | ||

| Autres types d'encres | ||

| Par application | Emballage et étiquetage | |

| Impression textile | ||

| Électronique et matériaux fonctionnels | ||

| Fabrication 3D / additive | ||

| Codage et marquage | ||

| Autres applications | ||

| Par utilisateur final | Bureau et grand public | |

| Impression industrielle | ||

| Impression graphique | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel est le chiffre d'affaires prévu pour le marché des têtes d'impression à jet d'encre en 2031 ?

Il est prévu d'atteindre 4,06 milliards USD d'ici 2031 avec un TCAC de 4,11 % sur la période 2026-2031.

Quel type de technologie domine la demande actuelle ?

Les têtes piézoélectriques à dépôt à la demande ont représenté 61,3 % du chiffre d'affaires en 2025 et affichent la dynamique à long terme la plus forte.

Quel segment d'application connaît la croissance la plus rapide ?

L'impression électronique et de matériaux fonctionnels devrait progresser à un TCAC de 5,23 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

Les subventions à la localisation de la Chine, les incitations textiles de l'Inde et le leadership MEMS du Japon génèrent une part de 41,40 % et un TCAC de 5,03 %.

Quel est le principal obstacle à une adoption plus large parmi les petits convertisseurs ?

Les coûts d'acquisition initiaux restent 40 % à 60 % plus élevés que les lignes laser ou analogiques, limitant la capacité d'investissement dans les régions sensibles aux prix.

Comment les OEM modifient-ils la dynamique concurrentielle ?

Les principaux fournisseurs concèdent désormais des licences sur des têtes à plateforme ouverte, élargissant le potentiel de volume tout en comprimant les marges unitaires et en déplaçant la valeur vers les services et les logiciels.

Dernière mise à jour de la page le: