Taille et part du marché des revêtements ignifuges pour bois

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 640.83 Millions de dollars américains |

| Taille du Marché (2031) | 820.44 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements ignifuges pour bois par Mordor Intelligence

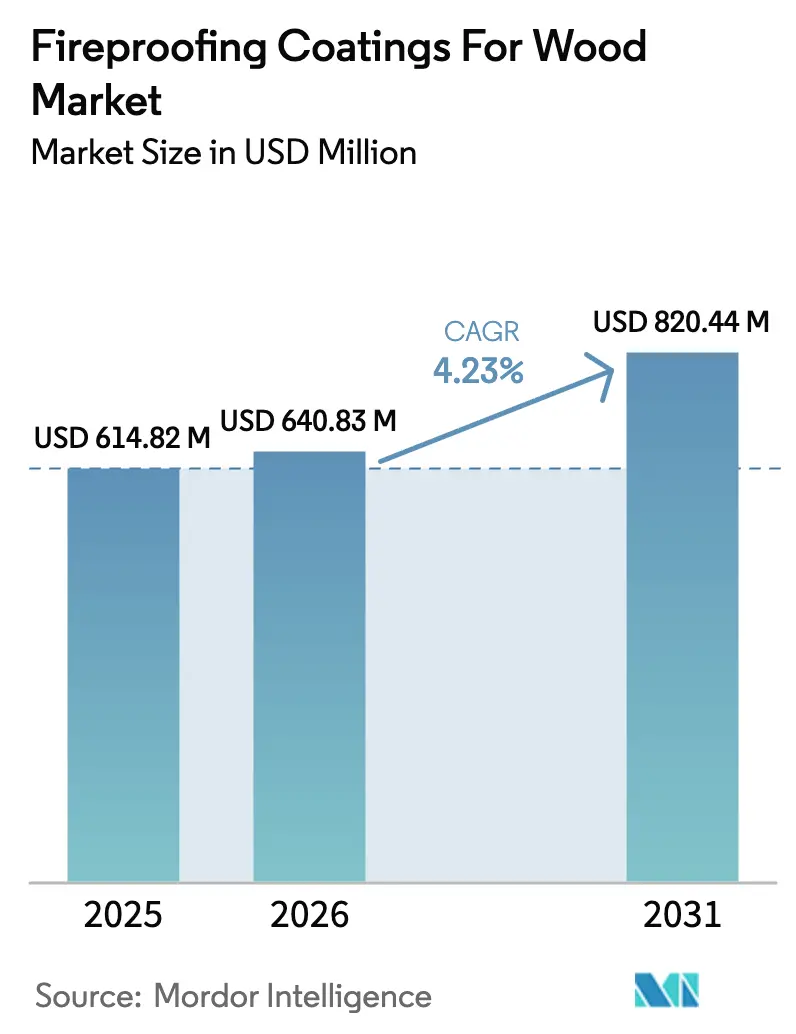

La taille du marché des revêtements ignifuges pour bois est projetée à 614,82 millions USD en 2025, 640,83 millions USD en 2026, et devrait atteindre 820,44 millions USD d'ici 2031, avec un CAGR de 4,23 % entre 2026 et 2031. Le renforcement des codes de sécurité incendie, les incitations des assureurs et l'essor de la construction en bois massif stimulent la demande, même si la croissance en volume reste modeste. Les systèmes acryliques en phase aqueuse sans halogène remplacent les formulations à base de solvants en réponse aux plafonds de COV en Californie et dans l'Union européenne. L'Amérique du Nord a dominé avec une part de 39,98 % en 2025, tandis que l'Asie-Pacifique est en passe d'enregistrer la croissance annuelle la plus rapide à 4,87 %, portée par l'essor du CLT au Japon et les mandats de construction à neutralité carbone en Australie. Les résines acryliques ont représenté 74,69 % de la demande en 2025, car leur chimie de carbonisation tolère l'humidité présente dans le bois séché au four. Les remises d'assurance pour le bois classé ASTM E84 Classe A renforcent encore l'attrait pour les systèmes intumescents certifiés.

Principaux enseignements du rapport

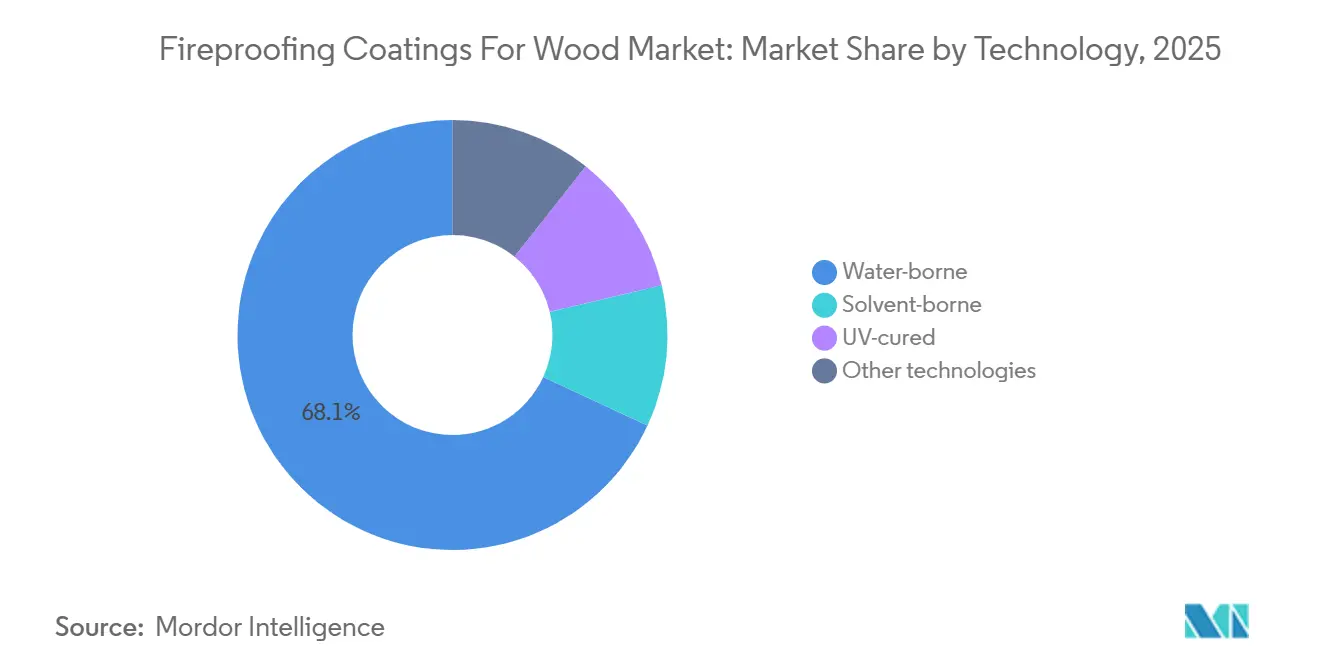

- Par technologie, la technologie en phase aqueuse a représenté 68,09 % du chiffre d'affaires 2025 et devrait progresser à un CAGR de 4,47 % jusqu'en 2031.

- Par type de résine, les résines acryliques ont capté 74,69 % de la demande en 2025 et devraient croître à un CAGR de 4,37 % jusqu'en 2031.

- Par type de revêtement, les revêtements sans halogène détenaient une part de 78,87 % en 2025 et représentent le segment à la croissance la plus rapide avec un CAGR de 4,57 % jusqu'en 2031.

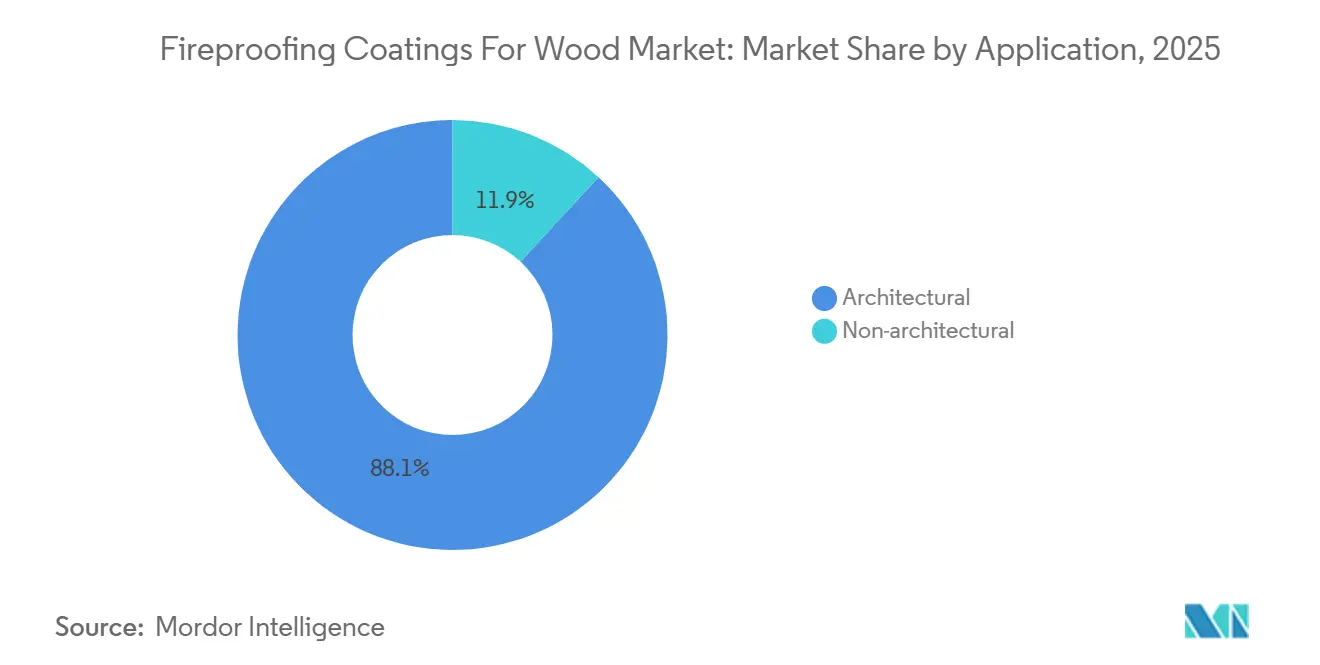

- Par application, les applications architecturales ont représenté 88,12 % du chiffre d'affaires 2025 ; elles devraient progresser à un CAGR de 4,43 % jusqu'en 2031.

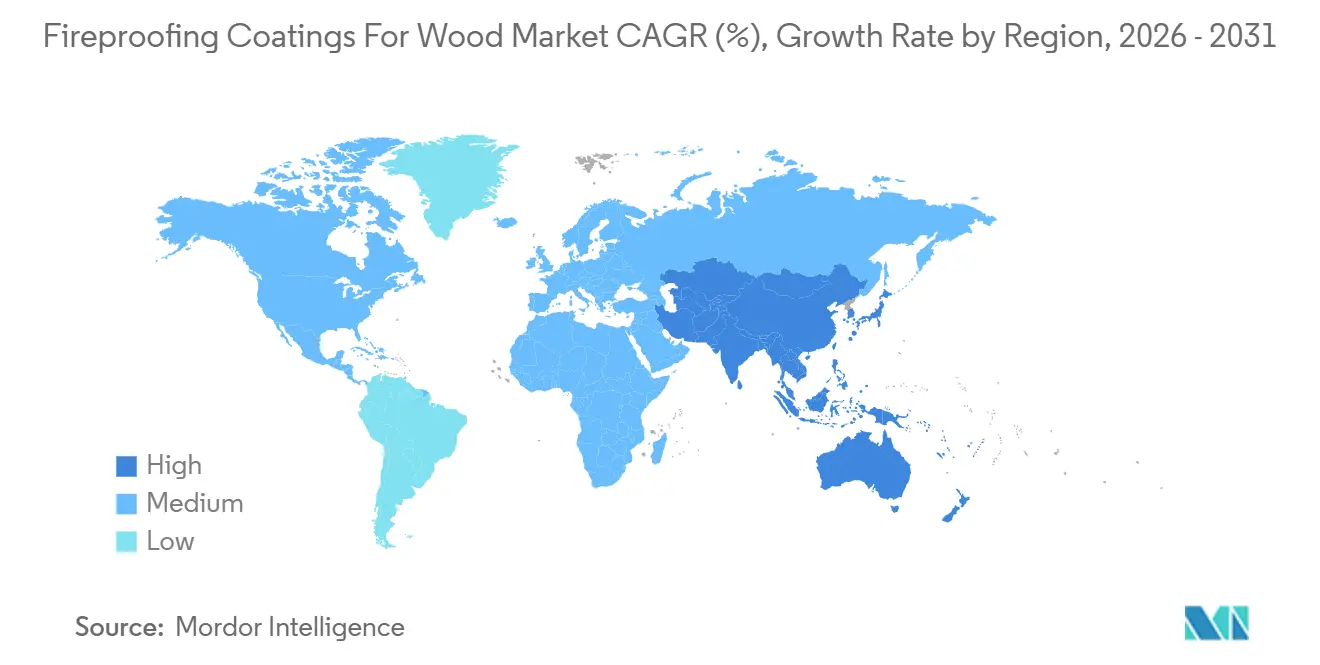

- Par géographie, l'Amérique du Nord a dominé avec une part de 39,98 % en 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 4,87 %, le plus élevé parmi toutes les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des revêtements ignifuges pour bois

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Codes de sécurité incendie stricts et mandats de certification | +1.2% | Mondial, avec l'application la plus stricte en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Expansion de la construction en bois massif en Asie-Pacifique | +1.0% | Cœur APAC (Japon, Australie, Chine), extension à la Corée du Sud et à la Nouvelle-Zélande | Moyen terme (2-4 ans) |

| Transition vers des formulations sans halogène et à faible teneur en COV | +0.8% | Amérique du Nord et UE en tête, adoption accélérée en APAC | Moyen terme (2-4 ans) |

| Remises d'assurance pour le bois de structure revêtu | +0.5% | Amérique du Nord (Californie, Louisiane), Australie | Court terme (≤ 2 ans) |

| Spécifications numériques de classement au feu intégrées à la maquette numérique du bâtiment | +0.3% | Amérique du Nord et Europe, adoption précoce à Singapour et aux Émirats arabes unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Codes de sécurité incendie stricts et mandats de certification

En vertu du Code international du bâtiment 2024, les structures en bois massif peuvent atteindre des hauteurs moyennes et élevées, à condition que le bois exposé présente un indice de propagation de flamme conforme aux normes acceptables. Ce niveau de performance n'est atteignable que par l'application de revêtements intumescents. Par ailleurs, la mise à jour 2025 de l'Eurocode 5 offre aux concepteurs un avantage financier : en reconnaissant la protection assurée par la carbonisation de ces revêtements, ils peuvent réduire les dimensions des éléments en bois. Au Japon, des dispositions similaires s'appliquent aux résidences CLT de moyenne hauteur situées en zones sismiques. La stipulation est que les revêtements certifiés doivent obtenir une classification selon l'échelle ASTM E119. De plus, la NFPA 703 a introduit une obligation de certification par tierce partie, une mesure qui a renforcé la part de marché des fournisseurs disposant de laboratoires accrédités[1]Association nationale de protection contre l'incendie, "Norme NFPA 703 pour le bois traité ignifuge," nfpa.org. Ensemble, ces réglementations intègrent fermement les revêtements intumescents dans le cadre de conception des structures en bois de moyenne et grande hauteur.

Expansion de la construction en bois massif en Asie-Pacifique

Entre 2024 et 2025, le Japon a connu une augmentation significative de la construction de bâtiments en CLT, avec l'ajout de plusieurs structures de plus de 10 étages[2]Association japonaise du CLT, "Statistiques de la construction en bois massif au Japon," clta.jp. Dans le cadre de son Code national de construction 2025, l'Australie autorise désormais l'utilisation du CLT dans les zones exposées aux feux de brousse, à condition que les surfaces revêtues respectent les conditions de flux BAL 40. D'ici 2027, la Chine a approuvé de nouvelles lignes de production de CLT, visant à approvisionner le secteur du logement en bois ; chaque mètre carré nécessitera un revêtement classé au feu. En 2025, la Corée du Sud a alloué des fonds pour subventionner des écoles en CLT, en veillant à ce qu'elles respectent les normes KS F 3111. Collectivement, ces initiatives stimulent considérablement la demande de revêtements ignifuges pour bois.

Transition vers des formulations sans halogène et à faible teneur en COV

Les revêtements sans halogène représentaient 78,87 % de la demande en 2025 et progresseront à 4,57 % jusqu'en 2031, les prescripteurs cherchant à éviter les dégagements d'halogénures d'hydrogène qui corrodent les connecteurs en acier. Les acryliques en phase aqueuse sont déjà conformes aux normes réglementaires fixant un plafond d'émissions, applicables à partir de 2027. Les nouveaux lancements de produits mettent désormais en avant le polyphosphate d'ammonium et la mélamine, en remplacement du trioxyde d'antimoine, interdit en vertu des directives révisées. La norme HAP américaine de 2024 a réduit le niveau admissible de méthyléthylcétone, poussant les fabricants à se tourner vers l'acétone. Bien que l'acétone s'évapore plus rapidement, cette caractéristique réduit les fenêtres d'application, notamment dans des conditions humides. Ces évolutions réglementaires orientent le marché des revêtements ignifuges pour bois vers l'adoption de la technologie acrylique en phase aqueuse.

Remises d'assurance pour le bois de structure revêtu

Le plan FAIR de Californie a réduit les primes pour les bâtiments en CLT présentant des revêtements ASTM E84 Classe A. Cette mesure a rendu le coût de la mise à niveau neutre dès la première année de police pour de nombreux projets. En Louisiane, une remise a été mise en place pour le bois résistant aux ouragans, traité avec des ignifugeants résistants aux moisissures. Cette initiative vise à réduire les coûts du cycle de vie, notamment dans le climat humide de la côte du Golfe. Pendant ce temps, les assureurs australiens ont commencé à assimiler les revêtements intumescents certifiés BAL 40 au bardage en fibrociment. Ce changement se traduit par des réductions annuelles de primes. Ces incitations améliorent les délais de retour sur investissement, encourageant les promoteurs à opter pour des produits certifiés, même s'ils impliquent un coût initial plus élevé.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Différentiel de coût élevé par rapport aux finitions conventionnelles | -0.7% | Mondial, le plus prononcé sur les marchés APAC et sud-américains sensibles aux prix | Moyen terme (2-4 ans) |

| Limites de COV/HAP sur les technologies à base de solvants | -0.5% | Impact principal en Amérique du Nord et dans l'UE, effet d'entraînement sur les fabricants orientés vers l'exportation en APAC | Long terme (≥ 4 ans) |

| Vieillissement prématuré en milieu tropical humide | -0.3% | Asie du Sud-Est (Indonésie, Vietnam, Thaïlande, Malaisie), Inde côtière | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Limites de COV/HAP sur les technologies à base de solvants

La règle 1113 de Californie écarte effectivement les époxys traditionnels riches en xylène. Par ailleurs, l'UE prévoit de resserrer ses plafonds d'ici 2027. Aux États-Unis, une règle HAP de 2024 a drastiquement réduit les niveaux admissibles de méthyléthylcétone. Ce changement a entraîné des temps de durcissement prolongés dans les zones humides, perturbant les plannings des entrepreneurs. En Chine, l'introduction de la norme GB 38507-2020 a fixé des limites. Cependant, avec une application insuffisante en dehors des villes de premier rang, un marché gris à forte teneur en solvants continue de prospérer. Alors que le secteur se tourne rapidement vers les chimies en phase aqueuse, les formulateurs de taille plus modeste, manquant d'expertise en dispersion, se trouvent de plus en plus sous pression.

Vieillissement prématuré en milieu tropical humide

Après plusieurs mois à forte humidité, les liants acryliques perdent leur résistance à la traction. Cette dégradation permet aux sels de carbonisation de lessiver, réduisant la résistance au feu d'une durée standard à environ une heure seulement. Des audits de terrain ont révélé qu'un pourcentage significatif de façades en CLT revêtues présentaient un farinage dans un délai relativement court. Si les agents de couplage siloxane peuvent prolonger la durée de service, ils s'accompagnent d'une augmentation des coûts de formulation et nécessitent des ajustements de pH, ce qui pose des défis aux producteurs régionaux de plus petite taille. En Malaisie, les projets gouvernementaux imposent désormais un test QUV rigoureux, une référence que seule une partie des produits satisfait actuellement. Ces défis de durabilité freinent non seulement l'adoption dans les régions équatoriales, mais soulignent également un axe de recherche et développement majeur pour le secteur des revêtements ignifuges pour bois.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les systèmes en phase aqueuse dominent dans un contexte de durcissement des réglementations sur les COV

Les systèmes en phase aqueuse ont représenté 68,09 % de la part de marché des revêtements ignifuges pour bois en 2025 et devraient progresser à un CAGR de 4,47 % jusqu'en 2031. Ces systèmes respectent non seulement les normes de conformité, mais gèrent également l'humidité du bois sans cloquage. L'adoption d'un conditionnement monocomposant atténue les risques liés à la durée de vie en pot et simplifie l'outillage des entrepreneurs, consolidant davantage la position dominante de cette technologie. Si les produits en phase solvant, privilégiés pour les intérieurs ferroviaires et les cloisons marines, représentaient une part significative de la demande, ils sont confrontés à un durcissement réglementaire qui freine leur croissance. Les revêtements durcis aux UV, bien qu'attrayants pour les fabricants de panneaux scandinaves grâce à des durcissements rapides en usine, restent une niche en raison de l'épaisseur des films intumescents qui limite la pénétration de la lumière.

La transition vers les systèmes en phase aqueuse modifie la dynamique logistique : des formulations plus denses augmentent les coûts de fret par litre, mais réduisent les besoins en ventilation sur site, simplifiant les processus d'autorisation. Les grands producteurs, équipés de lignes de dispersion, peuvent absorber ces coûts supplémentaires, ce qui pose des défis aux entreprises de plus petite taille et modifie l'équilibre concurrentiel. À mesure que les réglementations s'étendent aux régions émergentes, la domination des systèmes en phase aqueuse est appelée à renforcer l'avantage en termes de taille de marché pour les multinationales intégrées dans le secteur des revêtements ignifuges pour bois.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de résine : la domination des acryliques ancrée dans la chimie de carbonisation

Les résines acryliques ont capté 74,69 % de la consommation en 2025 et maintiendront un CAGR de 4,37 % jusqu'en 2031. Leurs mousses de carbonisation riches en phosphore, qui s'activent à des températures spécifiques et résistent à l'humidité dans le bois séché au four, en ont fait le choix privilégié des architectes. Le polyuréthane offre une résistance à l'abrasion particulièrement appréciée dans les écoles et les hôpitaux. Cependant, son processus de mélange bicomposant alourdit les budgets de main-d'œuvre. Le réseau hydrophobe du silicone est particulièrement performant dans les climats côtiers et tropicaux. Néanmoins, son prix limite son adoption aux zones premium exposées aux feux de brousse. L'époxy et l'ester vinylique sont privilégiés sur les plateformes offshore, où la résistance chimique prime sur les limites de COV, et connaissent une croissance modeste.

La domination des acryliques stabilise l'approvisionnement en matières premières, notamment le polyphosphate d'ammonium et le graphite expansible. Cette tendance simplifie également les courbes d'apprentissage pour les mélangeurs régionaux. De plus, les acryliques renforcent les prévisions à long terme pour le marché des revêtements ignifuges pour bois, notamment à mesure que les évolutions réglementaires à venir semblent favoriser des seuils de COV de plus en plus stricts, un défi que les solutions acryliques sont les mieux à même de relever.

Par type de revêtement : les formulations sans halogène reconfigurent les chaînes d'approvisionnement

Les gammes sans halogène détenaient une part de 78,87 % en 2025 et progresseront le plus rapidement à un CAGR de 4,57 % jusqu'en 2031. Cette croissance est portée par les préoccupations croissantes concernant la corrosion due aux halogénures d'hydrogène et les exclusions des crédits LEED. Le polyphosphate d'ammonium reste le formateur de carbonisation privilégié. Cependant, une flambée des prix a suivi un incendie d'usine en 2024, mettant en évidence les risques de concentration de l'approvisionnement dans le Shandong. Si les flocons de graphite offrent des avantages d'expansion significatifs, ils sont proposés à un coût trois fois plus élevé, ce qui conduit à une stabilisation des charges. Les systèmes halogénés, détenant une part de marché plus faible, sont limités aux régions à réglementations souples et aux actifs industriels anciens, ce qui entraîne une croissance modérée.

La transition vers des composés sans halogène oblige les formulateurs à réévaluer leurs stratégies de stabilisation des pigments et d'anti-sédimentation, augmentant les défis techniques. Ce changement bénéficie aux acteurs établis disposant d'investissements substantiels en recherche et développement, entraînant une transformation du paysage des fournisseurs du marché des revêtements ignifuges pour bois.

Par application : le segment architectural capte l'essor du bois massif

Les usages architecturaux représentaient 88,12 % du chiffre d'affaires 2025 et progresseront à un CAGR de 4,43 % jusqu'en 2031, portés par le pipeline de tours en CLT autorisées dans le cadre du Code international du bâtiment 2024. Une tour de 18 étages à elle seule pourrait utiliser des volumes significatifs de revêtement, éclipsant les besoins modestes des intérieurs ferroviaires ou de yachts. Pendant ce temps, les applications non architecturales, représentant une part plus faible de la demande, progressent lentement, s'adaptant aux normes marines et de matériel roulant en évolution.

L'architecture étant en tête, la recherche et le développement se tournent vers des méthodes d'application plus rapides et des teintes plus claires pour s'aligner sur les esthétiques de conception. Compte tenu de la prééminence du segment, les formulations acryliques en phase aqueuse deviennent la norme industrielle, soutenues par les préférences réglementaires, assurant ainsi une croissance régulière du marché des revêtements ignifuges pour bois.

Analyse géographique

L'Amérique du Nord a dominé le marché des revêtements ignifuges pour bois avec une part de 39,98 % en 2025. Cela a été soutenu par de nombreux projets en bois massif lancés dans le cadre du programme de subventions de l'USDA. La remise de prime de Californie pour le bois ASTM E84 Classe A a dynamisé l'élan dans les zones sujettes aux incendies de forêt. Le code mis à jour du Canada en 2025 autorise des structures de 12 étages à l'échelle nationale, tandis que la Colombie-Britannique impose une utilisation significative du bois dans les nouveaux bâtiments publics, garantissant un flux robuste pour la rénovation. Collectivement, ces facteurs contribuent à une croissance régulière projetée jusqu'en 2031.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 4,87 %. Entre 2024 et 2025, le Japon a construit plusieurs tours en CLT dépassant 10 étages. Les approbations australiennes dans les zones exposées aux feux de brousse amplifient davantage la demande régionale, l'engagement de la Chine en faveur du logement en bois et la subvention substantielle de la Corée du Sud. Si l'Indonésie et le Vietnam sont aux prises avec des problèmes de vieillissement liés à l'humidité, des solutions technologiques comme les coupleurs siloxane comblent l'écart.

L'Europe détenait une part significative en 2025. En tête de l'adoption du bois massif figurent l'Allemagne, le Royaume-Uni et les pays nordiques, utilisant la méthode de section réduite de l'Eurocode 5. La loi britannique sur la sécurité incendie a déclenché une vague de rénovations, et les réglementations carbone RE2020 françaises poussent les constructeurs résidentiels vers le bois. Si l'Europe du Sud hésite en raison de préoccupations sismiques, elle expérimente des conceptions hybrides, favorisant le bois revêtu pour son attrait esthétique. La région devrait connaître une croissance régulière.

L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique, détiennent collectivement une part notable. En 2024, le Brésil a approuvé les structures en bois à plusieurs étages, stimulant la demande à São Paulo. Pendant ce temps, Dubaï et Riyad, dans le cadre d'agendas de durabilité plus larges, ont établi des objectifs de teneur en bois, introduisant le marché des revêtements ignifuges pour bois dans des régions traditionnellement dominées par l'acier. Des défis tels que la production locale limitée de CLT et les droits de douane à l'importation modèrent la croissance.

Paysage concurrentiel

Le marché des revêtements ignifuges pour bois est modérément fragmenté. Les spécialistes de taille intermédiaire répondent aux besoins régionaux avec des produits monocomposants applicables au pinceau qui contournent l'investissement en cabines de pulvérisation, un avantage dans la base d'entrepreneurs fragmentée d'Asie du Sud-Est. Des innovateurs de niche testent des liants à base de lignine qui réduisent le carbone du cycle de vie, bien que les prix restent supérieurs à ceux des acryliques. L'intensité concurrentielle repose désormais sur la durabilité en milieu humide et les bibliothèques de spécifications numériques. Les entreprises qui certifient des performances QUV de 2 000 heures et hébergent des jeux de données BIM complets sont en mesure de capter une part disproportionnée à mesure que les codes relatifs au bois massif se répandent dans le monde entier.

Leaders du secteur des revêtements ignifuges pour bois

Akzo Nobel N.V.

Teknos Group

The Sherwin-Williams Company

Sika AG

Rudolf Hensel GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Remmers Gruppe SE a accepté d'acquérir 50,01 % de l'indien Teknovace pour 3 milliards INR (36 millions USD), établissant un hub APAC pour la recherche et le développement et la production intumescentes, y compris les revêtements ignifuges pour bois.

- Octobre 2025 : Remmers et Burnblock ont lancé un système ignifuge Euroclasse B qui associe le traitement non toxique de Burnblock aux couches de finition de Remmers, élargissant les options durables pour le bois intérieur et extérieur.

Périmètre du rapport mondial sur le marché des revêtements ignifuges pour bois

Les revêtements ignifuges pour bois sont des peintures ou vernis ignifuges spécialisés appliqués sur des surfaces en bois pour améliorer la résistance à l'inflammation, ralentir la propagation des flammes et réduire les émissions de fumées toxiques. Ces revêtements, souvent intumescents, gonflent sous l'effet de la chaleur pour former une barrière de carbonisation protectrice qui isole le bois, retarde la défaillance structurelle et améliore la sécurité et la protection des biens.

Le marché est segmenté par technologie, type de résine, type de revêtement, application et géographie. Par technologie, le marché est segmenté en phase aqueuse, en phase solvant, durcissement UV et autres technologies. Par type de résine, le marché est segmenté en acrylique, polyuréthane/uréthane, silicone, alkyde et autres types de résines. Par type de revêtement, le marché est segmenté en sans halogène et halogéné. Par application, le marché est segmenté en architectural et non architectural. Par géographie, le marché est segmenté régionalement. Le rapport couvre également la taille du marché et les prévisions dans 25 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| En phase aqueuse |

| En phase solvant |

| Durcissement UV |

| Autres technologies |

| Acrylique |

| Polyuréthane/Uréthane |

| Silicone |

| Alkyde |

| Autres types de résines |

| Sans halogène |

| Halogéné |

| Architecturale |

| Non architecturale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Indonésie | |

| Vietnam | |

| Thaïlande | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Émirats arabes unis | |

| Égypte | |

| Iran | |

| Turquie | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | En phase aqueuse | |

| En phase solvant | ||

| Durcissement UV | ||

| Autres technologies | ||

| Par type de résine | Acrylique | |

| Polyuréthane/Uréthane | ||

| Silicone | ||

| Alkyde | ||

| Autres types de résines | ||

| Par type de revêtement | Sans halogène | |

| Halogéné | ||

| Par application | Architecturale | |

| Non architecturale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Indonésie | ||

| Vietnam | ||

| Thaïlande | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Émirats arabes unis | ||

| Égypte | ||

| Iran | ||

| Turquie | ||

| Maroc | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des revêtements ignifuges pour bois en 2026 ?

La taille du marché des revêtements ignifuges pour bois est estimée à 640,83 millions USD en 2026.

Quel est le taux de croissance attendu pour les revêtements ignifuges jusqu'en 2031 ?

La valeur du secteur devrait atteindre 820,44 millions USD d'ici 2031, enregistrant un CAGR de 4,23 % entre 2026 et 2031.

Quelle technologie domine la demande actuelle ?

Les systèmes en phase aqueuse ont capté 68,09 % du chiffre d'affaires 2025 et restent le premier choix en raison des réglementations mondiales sur les COV.

Pourquoi les revêtements sans halogène gagnent-ils des parts de marché ?

Les chimies sans halogène évitent les halogénures d'hydrogène corrosifs, sont éligibles aux crédits LEED et respectent les nouvelles réglementations, générant un CAGR de 4,57 %.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 4,87 % jusqu'en 2031, le Japon, l'Australie et la Chine développant leurs projets en bois massif.

Dernière mise à jour de la page le: