Taille et Part du Marché des Services de Tests et d'Analyse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 40.19 Milliards de dollars |

| Taille du Marché (2031) | 54.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Tests et d'Analyse par Mordor Intelligence

La taille du marché des services de tests et d'analyse devrait passer de 38,16 milliards USD en 2025 à 40,19 milliards USD en 2026 et atteindre 54,92 milliards USD d'ici 2031, avec un CAGR de 6,44 % sur la période 2026-2031.

Un ensemble convergent de réglementations mondiales plus strictes, de prospection minière liée à l'électrification et d'infrastructures de tests décentralisées remodèle la demande au-delà du cœur traditionnel pharmaceutique et de sécurité alimentaire. Les laboratoires indépendants ancrent toujours les revenus, mais les établissements hospitaliers se développent rapidement à mesure que les systèmes de santé intègrent des diagnostics dans les soins cliniques. La chromatographie reste la technique de référence, mais la demande en bioessais et en immunoessais s'accélère grâce aux pipelines de produits biologiques et de vaccins. La croissance régionale s'oriente vers l'Asie-Pacifique, où l'Inde et la Chine développent leurs réseaux de laboratoires, tandis que l'Amérique du Nord maintient un avantage réglementaire ancré dans une surveillance rigoureuse de la FDA et de l'EPA.

Points Clés du Rapport

- Par prestataire de services, les laboratoires indépendants détenaient 39,42 % de la part du marché des services de tests et d'analyse en 2025, tandis que les établissements hospitaliers devraient croître à un CAGR de 8,82 % jusqu'en 2031.

- Par technique de test, la chromatographie était en tête avec une part de revenus de 31,55 % en 2025 ; les méthodes de bioessais et d'immunoessais devraient se développer à un CAGR de 9,64 % jusqu'en 2031.

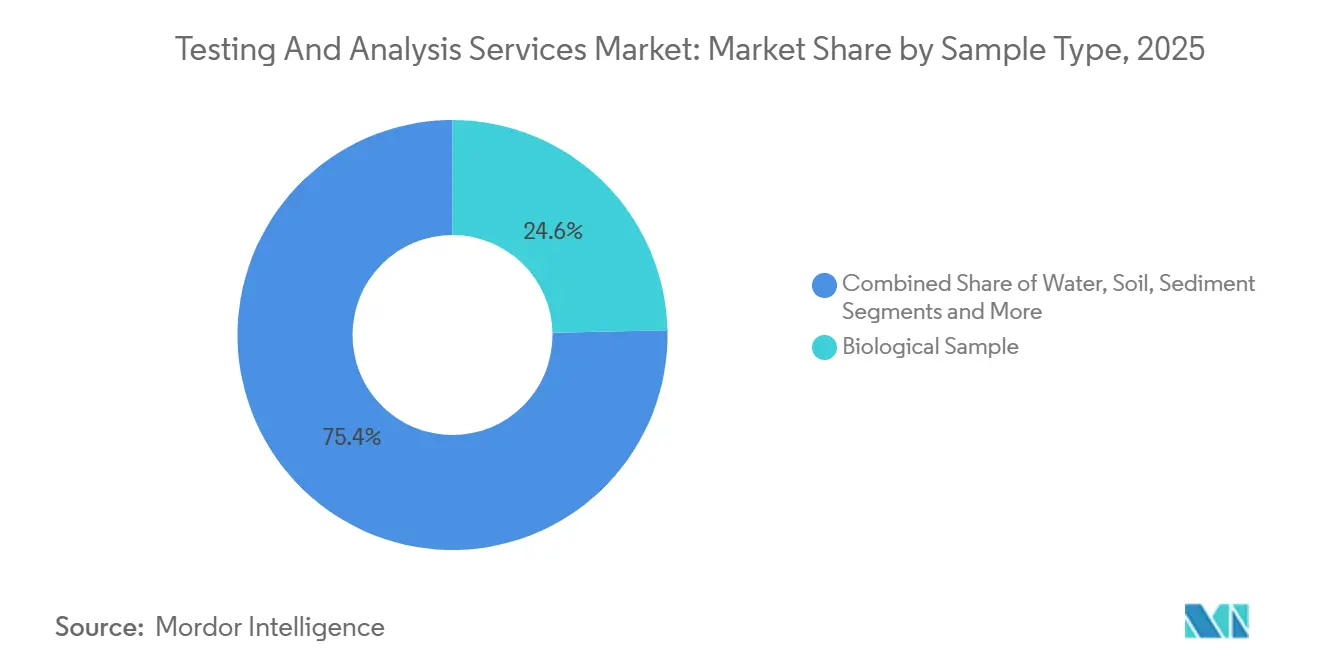

- Par type d'échantillon, les matrices biologiques ont contribué à 24,64 % des volumes de 2025 ; les minéraux argileux sont en voie de croître à un CAGR de 8,24 % entre 2026 et 2031.

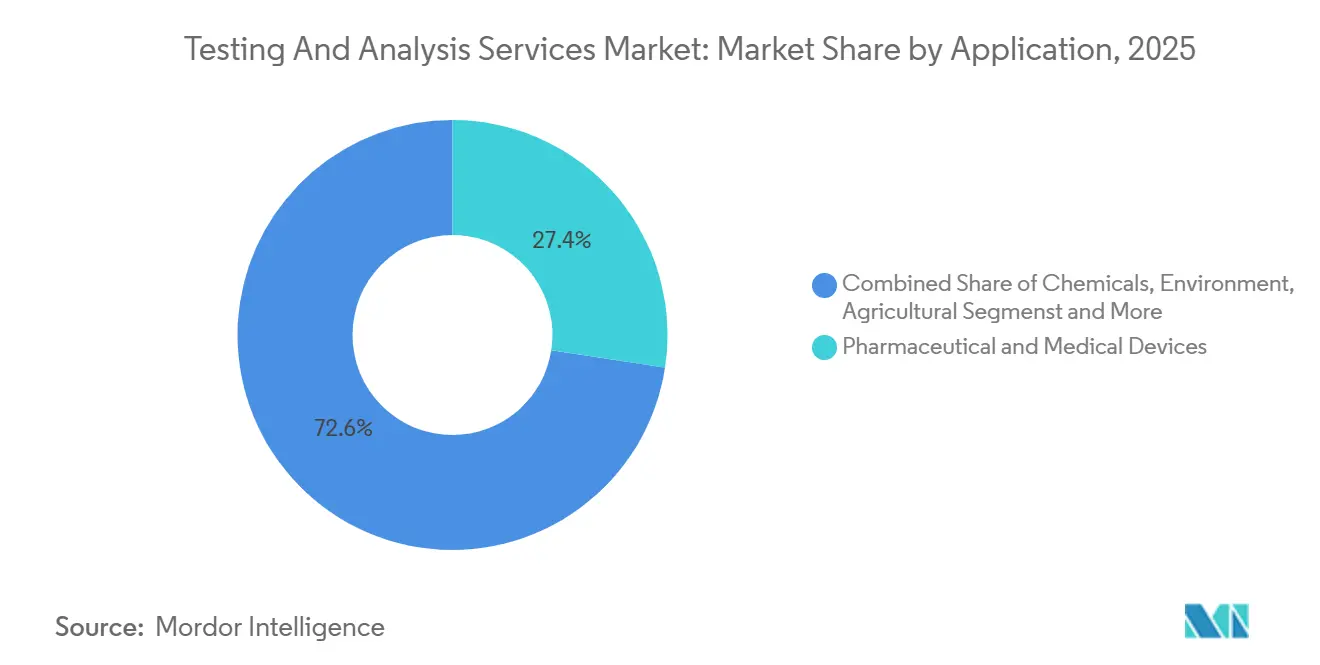

- Par application, les tests pharmaceutiques et de dispositifs médicaux représentaient 27,42 % des revenus de 2025 ; les tests agricoles devraient augmenter à un CAGR de 10,01 % jusqu'en 2031.

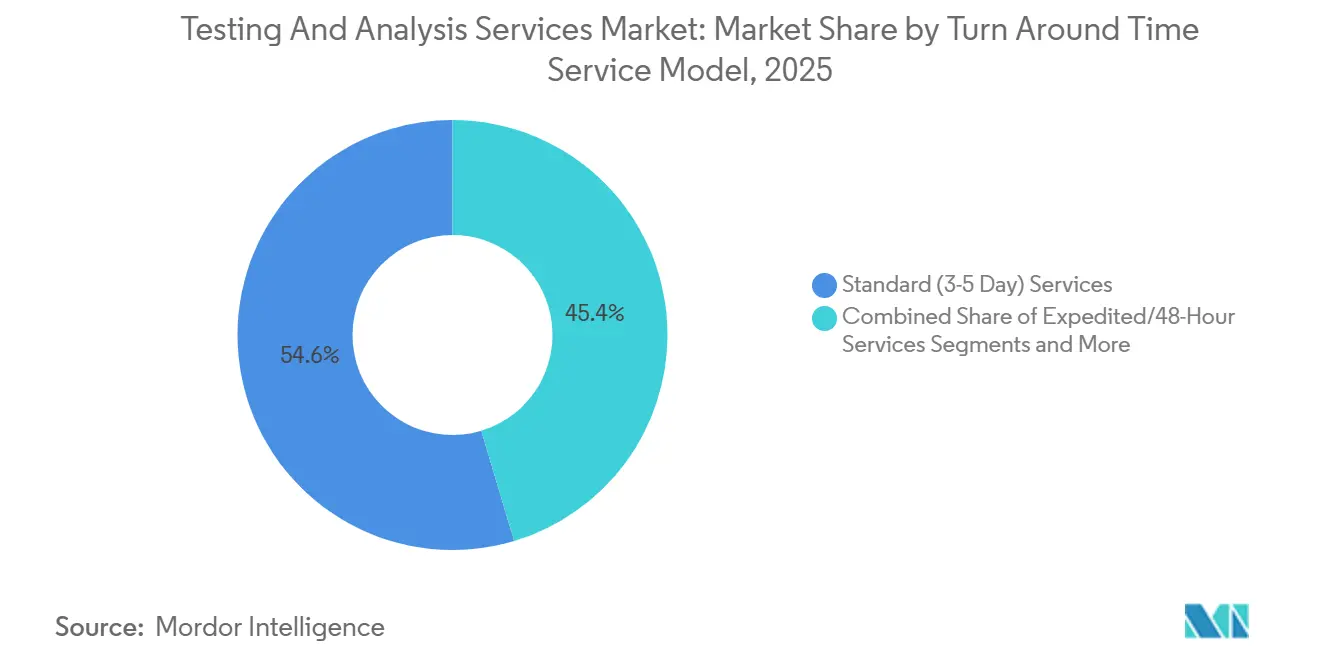

- Par modèle de service, les contrats standard de trois à cinq jours ont capturé 54,63 % des revenus de 2025, et les laboratoires sur site ou mobiles devraient afficher un CAGR de 10,51 % jusqu'en 2031.

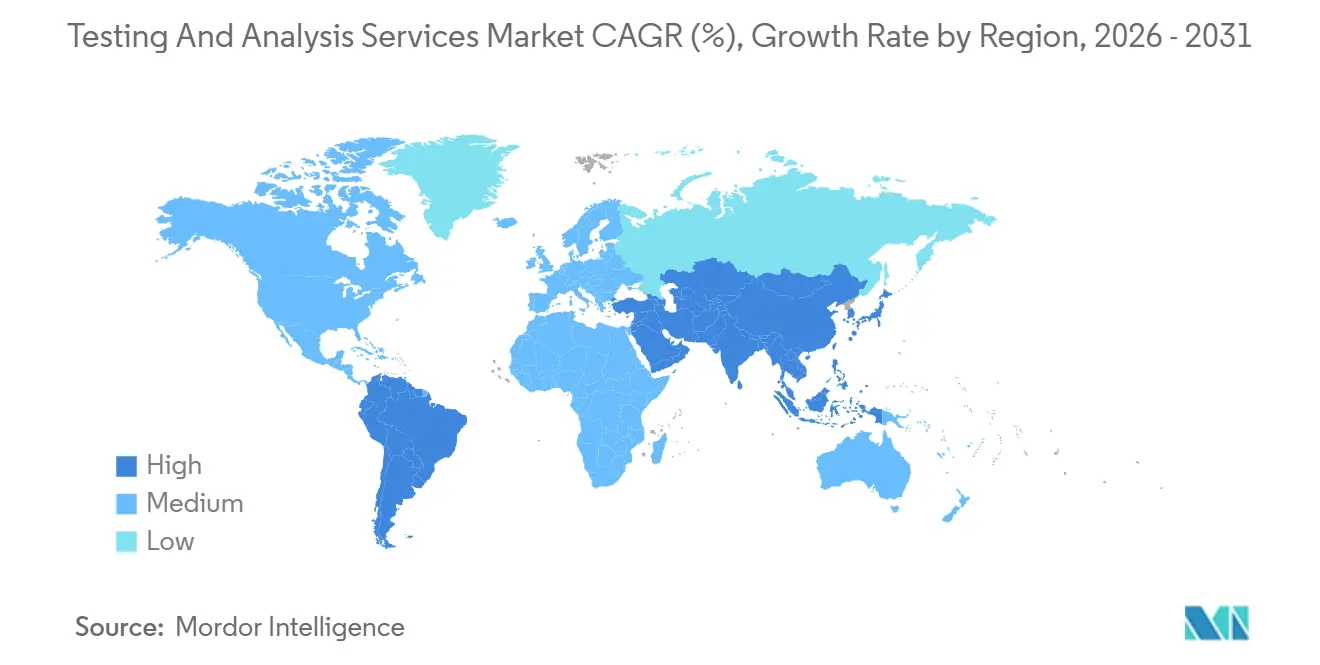

- Par géographie, l'Amérique du Nord représentait 33,11 % des revenus de 2025, tandis que l'Asie-Pacifique progresse à un CAGR de 8,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services de Tests et d'Analyse

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Mondiales Strictes dans l'Alimentation, la Pharmacie et l'Environnement | 1.4% | Mondial, avec une application maximale en Amérique du Nord, dans l'UE et en APAC (Inde, Chine) | Moyen terme (2 à 4 ans) |

| Augmentation des Dépenses de R&D Pharmaceutique et Biotechnologique | 1.2% | Amérique du Nord et Europe, avec répercussions sur les pôles de recherche contractuelle en APAC (Inde, Corée du Sud) | Court terme (≤ 2 ans) |

| Renforcement des Obligations de Surveillance Environnementale | 1.1% | Mondial, concentré en Amérique du Nord (PFAS), dans l'UE (Pacte Vert), en Chine (qualité de l'air) | Long terme (≥ 4 ans) |

| Expansion du Commerce Transfrontalier et de la Certification Qualité | 0.9% | Mondial, avec un accent sur les corridors d'exportation en APAC et les importations alimentaires au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Adoption des Tests Microfluidiques Décentralisés et Portables | 0.8% | APAC et Afrique pour les diagnostics au point de soins ; Amérique du Nord pour l'échantillonnage environnemental sur le terrain | Long terme (≥ 4 ans) |

| Essor de l'Exploration des Minéraux pour Batteries Stimulant les Analyses Géochimiques | 1.0% | APAC (triangle du lithium : Australie, Chili, Argentine), Amérique du Nord (chaînes d'approvisionnement nationales) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Mondiales Strictes dans l'Alimentation, la Pharmacie et l'Environnement

Des règles plus strictes en matière de sécurité alimentaire, d'approbation des médicaments et de contrôle de la pollution compriment les délais de mise sur le marché et élèvent les normes de validation analytique. Les orientations 2024 de la FDA sur les impuretés élémentaires exigent désormais la spectrométrie de masse à plasma à couplage inductif pour 24 éléments, rendant obsolètes les anciennes méthodes d'absorption atomique.[1]Agence américaine des produits alimentaires et médicamenteux, "Contrôle des Impuretés Élémentaires," Agence américaine des produits alimentaires et médicamenteux, fda.gov Le cadre De la Ferme à la Table de l'Europe a élargi les tests de résidus maximaux à plus de 500 composés pesticides, une mesure que seuls les laboratoires à haute capacité peuvent gérer efficacement.[2]Autorité européenne de sécurité des aliments, "Rapport de surveillance des résidus de pesticides 2025," Autorité européenne de sécurité des aliments, efsa.europa.eu La FSSAI indienne prévoit d'ajouter 1 000 laboratoires alimentaires accrédités d'ici 2028, signalant des opportunités public-privé. La Chine a imposé des audits trimestriels d'émissions par des tiers pour les parcs industriels à partir de septembre 2024, doublant effectivement la demande de tests environnementaux dans les villes de rang 2 et de rang 3. L'effet cumulatif favorise les opérateurs disposant de larges portefeuilles d'accréditation et de réserves de capital pour une validation rapide des méthodes.

Augmentation des Dépenses de R&D Pharmaceutique et Biotechnologique

Les dépenses mondiales de R&D des fabricants de médicaments ont atteint 244 milliards USD en 2024, et les commanditaires ont externalisé 38 % des budgets analytiques vers des laboratoires externes. Les pipelines de produits biologiques stimulent la croissance des travaux de bioessais et d'immunoessais, qui ont affiché un CAGR de 9,64 % jusqu'en 2031. Des entreprises majeures telles que Pfizer ont augmenté leurs dépenses en laboratoires externes de plus de 20 % en 2024 pour accélérer leurs programmes en oncologie et maladies rares. Les pôles de recherche contractuelle indiens ont généré 3,2 milliards USD de revenus issus des tests en 2024, tirant parti des avantages de coûts et de la proximité des clusters de principes actifs pharmaceutiques. Les laboratoires offrant un soutien aux affaires réglementaires et une intégration électronique des données captent des prix premium, tandis que les prestataires d'analyses de base font face à une pression sur les marges.

Renforcement des Obligations de Surveillance Environnementale

La règle de l'EPA d'octobre 2024 a plafonné les PFAS dans l'eau potable à des seuils en parties par trillion, créant une demande de tests annuelle estimée à 1,8 milliard USD.[3]Agence américaine de protection de l'environnement, "Réglementation nationale primaire sur l'eau potable relative aux PFAS," Agence américaine de protection de l'environnement, epa.gov L'Europe a étendu la surveillance continue des émissions à 15 000 installations supplémentaires dans le cadre de sa Directive sur les émissions industrielles, mettant à rude épreuve la capacité des laboratoires régionaux. La Chine s'est engagée à investir 120 milliards RMB dans la surveillance de l'air, de l'eau et des sols jusqu'en 2025, stipulant l'accréditation ISO/IEC 17025 pour les prestataires de services. L'Australie a introduit des seuils de PFAS dans les sols à mi-2024, stimulant les analyses géochimiques et hydrogéologiques. Ces mandats font passer la surveillance environnementale de contrôles périodiques à des opérations continues et intensives en données, récompensant les laboratoires qui automatisent la préparation des échantillons et les rapports basés sur le cloud.

Expansion du Commerce Transfrontalier et de la Certification Qualité

Le commerce de marchandises a atteint 25,3 billions USD en 2024, les produits réglementés — alimentation, produits pharmaceutiques, produits chimiques — représentant plus d'un quart. La Zone de libre-échange continentale africaine a harmonisé les règles de conformité mais exige toujours des re-tests sur les marchés de destination, doublant le travail des laboratoires pour les exportateurs. Le programme de pré-expédition de l'Arabie Saoudite exige désormais des certificats d'analyse provenant de laboratoires ISO 17025 dans le pays d'origine, gonflant les volumes de tests au Moyen-Orient. Les négociations en cours sur la reconnaissance mutuelle entre les États-Unis et l'UE pourraient éventuellement réduire les tests en double, élevant la barre pour les laboratoires disposant d'accréditations transatlantiques. Les réseaux multi-sites sont les mieux positionnés pour arbitrer ces asymétries réglementaires.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'Investissement et d'Exploitation Élevés des Instruments Analytiques Avancés | -0.7% | Mondial, aigu en APAC et en Afrique où l'accès aux capitaux est limité | Court terme (≤ 2 ans) |

| Pénurie de Chimistes Analytiques Qualifiés et de Techniciens de Laboratoire | -0.6% | Amérique du Nord, Europe et APAC (Inde, Chine) confrontées à des déficits de talents | Moyen terme (2 à 4 ans) |

| Augmentation des Échecs d'Audit d'Intégrité des Données pour les Laboratoires Externalisés | -0.4% | Mondial, concentré dans les pôles de recherche contractuelle (Inde, Chine, Europe de l'Est) | Court terme (≤ 2 ans) |

| Modèles de Chémoinformatique Numérique Cannibalisent les Tests de Routine | -0.5% | Amérique du Nord et Europe, où l'infrastructure informatique est mature | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement et d'Exploitation Élevés des Instruments Analytiques Avancés

Les spectromètres de masse et les systèmes de RMN de premier rang peuvent coûter jusqu'à 3 millions USD chacun, avec des contrats de maintenance annuels consommant jusqu'à 12 % du prix d'achat. L'inflation des prix à la production pour les équipements analytiques a augmenté de 6,2 % d'une année sur l'autre en 2024, dépassant les coûts généraux des équipements de laboratoire. La location à la mesure de l'échantillon facilite la trésorerie mais réduit les marges brutes jusqu'à 20 % par rapport à la propriété directe. Un tiers des laboratoires cliniques européens ont retardé leurs mises à niveau en 2024 en raison de la hausse des taux d'intérêt, malgré l'augmentation des volumes d'échantillons. L'intensité capitalistique renforce les avantages d'échelle pour les réseaux mondiaux tout en contraignant les spécialistes régionaux.

Pénurie de Chimistes Analytiques Qualifiés et de Techniciens de Laboratoire

La demande de techniciens en chimie croît plus vite que les taux de diplomation, élargissant les déficits structurels de main-d'œuvre. Les diplômes en chimie aux États-Unis ont chuté de 11 % entre 2019 et 2023, même si la demande des employeurs a augmenté. La rémunération médiane des chimistes analytiques en milieu de carrière a augmenté de 9,3 % en 2024 pour atteindre 87 400 USD, reflétant une concurrence accrue pour le recrutement. L'Inde fait face à un déficit de 42 000 techniciens de laboratoire, dû à une capacité de formation professionnelle limitée et à la migration à l'étranger. Les inscriptions en apprentissage pour les assistants de laboratoire en Allemagne ont chuté de 18 % sur cinq ans, suscitant des appels à une réforme de l'immigration. Les laboratoires doivent choisir entre l'inflation salariale et l'automatisation, un compromis qui pèse sur les opérateurs de plus petite taille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Échantillon : Les Matrices Biologiques Restent au Cœur Tandis que les Minéraux Argileux s'Accélèrent

Les échantillons biologiques représentaient 24,64 % des volumes de tests de 2025, soulignant la bioanalyse pharmaceutique et les diagnostics cliniques. Cette tranche du marché des services de tests et d'analyse a généré des revenus stables mais fait face à une pression sur les prix à mesure que les laboratoires hospitaliers automatisent les analyses à haut volume. Les minéraux argileux ne représentaient qu'une part à un chiffre moyen, mais devraient croître à un CAGR de 8,24 %, reflétant l'essor du lithium de qualité batterie. La progression de ce segment est ancrée par des analyses telles que la diffraction des rayons X et la spectrométrie d'émission optique à plasma à couplage inductif, qui optimisent les voies d'extraction pour une minéralogie complexe.

La demande croissante d'argiles riches en lithium au Nevada et en Caroline du Nord nécessite 30 % d'analyses supplémentaires par tonne de minerai par rapport aux sources de saumure ou de roche dure, augmentant la taille du marché des services de tests et d'analyse pour cette niche. Parallèlement, les tests de l'eau et des sols bénéficient des réglementations sur les PFAS mais opèrent à des niveaux de prix inférieurs. Les tests d'alliages métalliques soutiennent l'aérospatiale et la fabrication additive, tandis que les analyses de produits chimiques sous-tendent les dépôts REACH et TSCA. Collectivement, des flux d'échantillons diversifiés créent un pipeline de volumes équilibré qui protège les prestataires de la cyclicité d'un seul secteur.

Par Technique de Test : La Chromatographie Mène Tandis que les Bioessais Gagnent en Dynamisme

La chromatographie détenait 31,55 % des revenus de 2025, conférant à cette méthode la plus grande part du marché des services de tests et d'analyse parmi les techniques. Son omniprésence couvre le profilage des impuretés, le dépistage des résidus de pesticides et la quantification des polluants à l'état de traces. Les flux de travail de bioessais et d'immunoessais connaissent la croissance la plus rapide à un CAGR de 9,64 %, les régulateurs remplaçant les études de puissance animale par des alternatives à base cellulaire dans la libération des lots de produits biologiques. Cette tendance élargit la taille du marché des services de tests et d'analyse pour les analyses à haute complexité et à marges plus élevées liées aux anticorps monoclonaux et aux vaccins à ARNm.

Les méthodes de spectroscopie et de spectrométrie de masse sous-tendent l'élucidation de structure et la détection ultra-trace, mais leur intensité capitalistique limite leur pénétration au-delà des laboratoires de premier rang. La microscopie, l'imagerie, les analyses mécaniques et thermiques conservent des rôles critiques dans l'analyse des défaillances et la qualification des matériaux, notamment pour les clients de l'aérospatiale et des dispositifs médicaux. Les fournisseurs regroupent le matériel de chromatographie avec des logiciels d'analyse de données pour compenser la marchandisation, déplaçant la proposition de valeur des ventes d'instruments vers l'optimisation des flux de travail.

Par Modèle de Service selon le Délai d'Exécution : Les Contrats Standard Dominent Tandis que les Laboratoires Mobiles Gagnent du Terrain

Les services standard de trois à cinq jours représentaient 54,63 % des revenus de 2025, ancrant le marché des services de tests et d'analyse avec des flux de travail par lots prévisibles. Les contrats accélérés de 48 heures et les laboratoires sur site ou mobiles progressent plus rapidement, ces derniers affichant un CAGR de 10,51 % jusqu'en 2031. Les clients miniers apprécient les analyses de terrain en quatre heures qui guident les vecteurs de forage en temps réel, tandis que les essais cliniques décentralisés s'appuient sur des chambres de stabilité mobiles pour réduire l'abandon des patients.

Les contrats de surveillance continue génèrent des flux de trésorerie stables mais nécessitent des investissements initiaux dans des échantillonneurs automatisés et la télémétrie. Le conservatisme réglementaire lie encore de nombreux protocoles BPF et de sécurité alimentaire aux laboratoires centralisés, mais des modèles hybrides combinant le dépistage sur le terrain avec la confirmation de référence se multiplient. Les prestataires qui développent leur capacité mobile sans compromettre l'accréditation sont en mesure d'élargir leur avantage concurrentiel.

Par Prestataire de Services : Les Réseaux Indépendants Mènent Tandis que les Hôpitaux Internalisent les Diagnostics

Les laboratoires indépendants ont sécurisé 39,42 % des revenus de 2025, tirant parti de leurs empreintes multi-sites et de leurs larges portées ISO 17025 pour servir les industries réglementées. Les laboratoires hospitaliers, cependant, se développent à un CAGR de 8,82 % à mesure que les réseaux de prestation intégrés aux États-Unis investissent dans des capacités de diagnostic compagnon et de pharmacogénomique. Cette migration remodèle le marché des services de tests et d'analyse en déplaçant les analyses ésotériques en interne, réduisant les volumes des laboratoires de référence pour les panels cliniques de routine.

Les laboratoires en clinique occupent une niche en rétrécissement entre l'intégration hospitalière et les dispositifs de diagnostic au point de soins. Les prestataires indépendants conservent des avantages dans les secteurs pharmaceutique, environnemental et alimentaire où une accréditation étendue et une validation des méthodes sont obligatoires. Ils doivent cependant naviguer face à la hausse des coûts salariaux et à l'inflation des instruments pour maintenir l'intégrité des marges.

Par Application : La Pharmacie Ancre les Revenus Tandis que l'Agriculture Émerge le Plus Rapidement

Les tests pharmaceutiques et de dispositifs médicaux ont généré 27,42 % des revenus de 2025, soulignant la dépendance du secteur envers les laboratoires externes pour les études de stabilité, d'impuretés et de biocompatibilité. Les tests agricoles sont prêts pour la croissance la plus rapide à un CAGR de 10,01 % jusqu'en 2031, propulsés par une surveillance plus stricte des résidus de pesticides et le profilage du microbiome des sols. Cette dynamique élargit la taille du marché des services de tests et d'analyse dans l'agriscience, un segment historiquement mal desservi par les laboratoires à haute complexité.

Les tests alimentaires et des boissons restent importants en volume mais sensibles aux prix, tandis que les analyses chimiques et environnementales bénéficient de l'expansion de REACH et de la réglementation sur les PFAS. La répartition des applications qui en résulte diversifie les revenus, amortissant les laboratoires contre les ralentissements spécifiques à un secteur et alignant les services sur les priorités mondiales de durabilité.

Analyse Géographique

L'Amérique du Nord a représenté 33,11 % des revenus de 2025, soutenue par le contrôle pré-commercialisation de la FDA et les règles de l'EPA sur les PFAS. La demande européenne est stable sous REACH et le Pacte Vert, bien que le Brexit oblige les fabricants de médicaments britanniques à dupliquer les analyses dans les laboratoires de l'UE27. L'Asie-Pacifique dépasse toutes les régions à un CAGR de 8,83 %, portée par le plan d'expansion des laboratoires de la FSSAI indienne, les audits de qualité de l'air en Chine et les pôles de recherche contractuelle en plein essor à Hyderabad, Shanghai et Séoul.

Le secteur pharmaceutique japonais externalise les tests de stabilité vers la Corée du Sud et Singapour pour réduire les coûts, et l'exploration du lithium en Australie a généré 680 millions USD d'analyses géochimiques en 2024. Les marchés du Moyen-Orient et d'Afrique émergent ; les règles de pré-expédition de la SFDA d'Arabie Saoudite et le secteur minier d'Afrique du Sud créent des poches de demande, mais les lacunes en matière d'accréditation limitent l'échelle. L'Amérique du Sud s'appuie sur les exportations agro-industrielles du Brésil et les projets de lithium du Chili, compensant les obstacles à l'investissement en Argentine. La diversification géographique est donc centrale pour soutenir la croissance face à la fragmentation réglementaire et aux différentiels de coûts de main-d'œuvre.

Paysage Concurrentiel

Les acteurs mondiaux tels que SGS, Eurofins Scientific, Bureau Veritas, Intertek et ALS sont des acteurs clés de la part du marché des services de tests et d'analyse, laissant une place importante aux spécialistes régionaux. Eurofins a ajouté 14 sites en 2024 par le biais d'acquisitions qui ont approfondi sa couverture alimentaire et environnementale, portant son réseau mondial à plus de 900 sites. SGS a déployé une plateforme de chaîne d'approvisionnement basée sur la blockchain qui associe les résultats analytiques aux certificats d'origine, ciblant les clients soucieux de la traçabilité.

Les laboratoires mobiles et les dispositifs au point de besoin menacent de décomposer les flux de travail traditionnels. Les spectromètres de masse portables de Shimadzu et les kits de microprélèvement de Mitra permettent le dépistage sur site, forçant les acteurs établis à proposer des modèles hybrides ou à risquer la désintermédiation. Les portées flexibles ISO 17025 deviennent un facteur de différenciation décisif ; Bureau Veritas rapporte que 78 % de ses laboratoires peuvent modifier les méthodes sans nouvelle accréditation, réduisant le temps d'intégration des clients. La surveillance croissante de l'intégrité des données incite les commanditaires à réduire leurs listes de fournisseurs, poussant les petites structures à investir dans des systèmes conformes à la partie 11 du 21 CFR ou à quitter les marchés réglementés.

Leaders du Secteur des Services de Tests et d'Analyse

ALS Limited

Eurofins Scientific

Intertek Group plc

SGS SA

Bureau Veritas SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : L'Uttar Pradesh a annoncé un laboratoire ASCA qui fournira des services de tests, de validation et de certification de bout en bout pour les dispositifs médicaux accrédités par la FDA, soutenant les ambitions d'exportation de l'Inde.

- Janvier 2026 : Au salon MD&M West, Hohenstein Medical a dévoilé des tests élargis de voies gazeuses ISO 18562 pour les dispositifs respiratoires dans des plages de −20 °C à 50 °C.

- Janvier 2026 : STEMart a élargi ses services de toxicologie génétique avec un test de micronoyaux sur rat in vivo, aidant les fabricants à répondre aux exigences de sécurité des patients et aux exigences réglementaires.

Portée du Rapport Mondial sur le Marché des Services de Tests et d'Analyse

Les services de tests et d'analyse impliquent des procédures techniques, scientifiques ou numériques utilisées pour évaluer les caractéristiques physiques, chimiques ou fonctionnelles des matériaux, des produits et des logiciels. Ces services garantissent le contrôle de la qualité, la conformité en matière de sécurité et le respect des réglementations en testant les composants par rapport à des normes spécifiques.

Le rapport sur le marché des services de tests et d'analyse est segmenté par type d'échantillon, technique de test, modèle de service selon le délai d'exécution, prestataire de services, application et géographie. Par type d'échantillon, le marché est segmenté en eau, sol, sédiment, minéraux argileux, alliage métallique, échantillon biologique, produits chimiques, minéraux et autres. Par technique de test, le marché est segmenté en chromatographie, spectroscopie, microscopie et imagerie, tests mécaniques et physiques, analyse thermique, bioessais et immunoessais, et autres. Par modèle de service selon le délai d'exécution, le marché est segmenté en standard 3 à 5 jours, accéléré 48 heures, laboratoire sur site/mobile et surveillance continue. Par prestataire de services, le marché est segmenté en établissements hospitaliers, laboratoires indépendants, laboratoires en clinique et autres. Par application, le marché est segmenté en alimentation et boissons, produits pharmaceutiques et dispositifs médicaux, produits chimiques, environnement, agriculture et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Les prévisions du marché sont fournies en termes de valeur (USD).

| Eau |

| Sol |

| Sédiment |

| Minéraux Argileux |

| Alliage Métallique |

| Échantillon Biologique |

| Produits Chimiques |

| Minéraux |

| Autres |

| Chromatographie |

| Spectroscopie |

| Microscopie et Imagerie |

| Tests Mécaniques et Physiques |

| Analyse Thermique |

| Bioessais et Immunoessais |

| Autres |

| Services de Tests Standard (3 à 5 Jours) |

| Services Accélérés / 48 Heures |

| Services de Laboratoire sur Site / Mobile |

| Contrats de Surveillance Continue |

| Laboratoires Hospitaliers |

| Laboratoires Indépendants |

| Laboratoires en Clinique |

| Autres |

| Alimentation et Boissons |

| Produits Pharmaceutiques et Dispositifs Médicaux |

| Produits Chimiques |

| Environnement |

| Agriculture |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type d'Échantillon | Eau | |

| Sol | ||

| Sédiment | ||

| Minéraux Argileux | ||

| Alliage Métallique | ||

| Échantillon Biologique | ||

| Produits Chimiques | ||

| Minéraux | ||

| Autres | ||

| Par Technique de Test et Méthodologie | Chromatographie | |

| Spectroscopie | ||

| Microscopie et Imagerie | ||

| Tests Mécaniques et Physiques | ||

| Analyse Thermique | ||

| Bioessais et Immunoessais | ||

| Autres | ||

| Par Modèle de Service selon le Délai d'Exécution | Services de Tests Standard (3 à 5 Jours) | |

| Services Accélérés / 48 Heures | ||

| Services de Laboratoire sur Site / Mobile | ||

| Contrats de Surveillance Continue | ||

| Par Prestataire de Services | Laboratoires Hospitaliers | |

| Laboratoires Indépendants | ||

| Laboratoires en Clinique | ||

| Autres | ||

| Par Application | Alimentation et Boissons | |

| Produits Pharmaceutiques et Dispositifs Médicaux | ||

| Produits Chimiques | ||

| Environnement | ||

| Agriculture | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des services de tests et d'analyse en 2026 ?

Le marché est évalué à 40,19 milliards USD en 2026 et devrait atteindre 54,92 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché des services de tests et d'analyse par technique ?

La chromatographie est en tête avec une part de 31,55 % en 2025.

Quelle est l'application à la croissance la plus rapide jusqu'en 2031 ?

Les tests agricoles devraient croître à un CAGR de 10,01 %.

Pourquoi l'Asie-Pacifique est-elle la région en expansion la plus rapide ?

L'expansion réglementaire en Inde et en Chine, l'essor de l'activité de recherche contractuelle et l'exploration des minéraux pour batteries alimentent un CAGR de 8,83 %.

Comment les laboratoires mobiles influencent-ils la demande des clients ?

Les laboratoires sur site et mobiles réduisent les délais d'exécution de plusieurs jours à quelques heures, avec un CAGR de 10,51 % à mesure que les mines et les essais cliniques décentralisés privilégient les données en temps réel.

Qu'est-ce qui stimule l'essor des techniques de bioessais et d'immunoessais ?

Le passage vers les produits biologiques et les vaccins nécessite des tests de puissance à base cellulaire, propulsant les méthodes de bioessais et d'immunoessais à un CAGR de 9,64 %.

Dernière mise à jour de la page le: