Taille et Part du Marché des Produits de Test CT/NG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.97 Milliards de dollars |

| Taille du Marché (2031) | 2.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.41% CAGR |

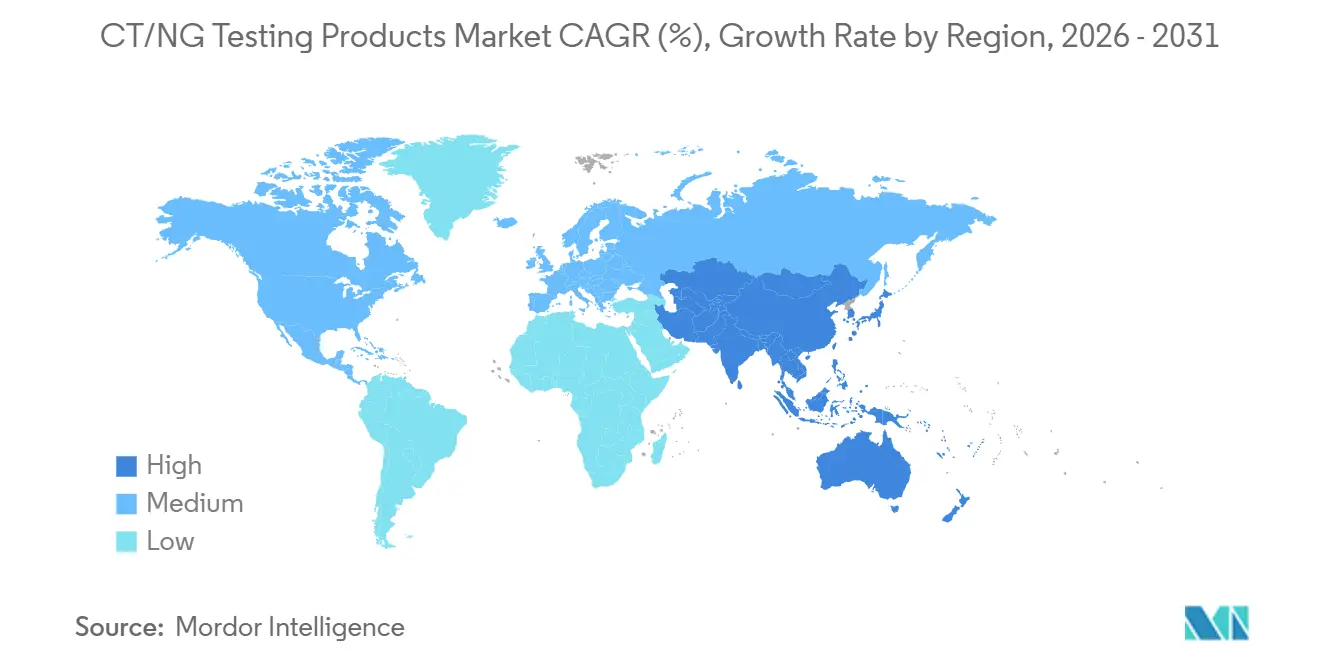

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits de Test CT/NG par Mordor Intelligence

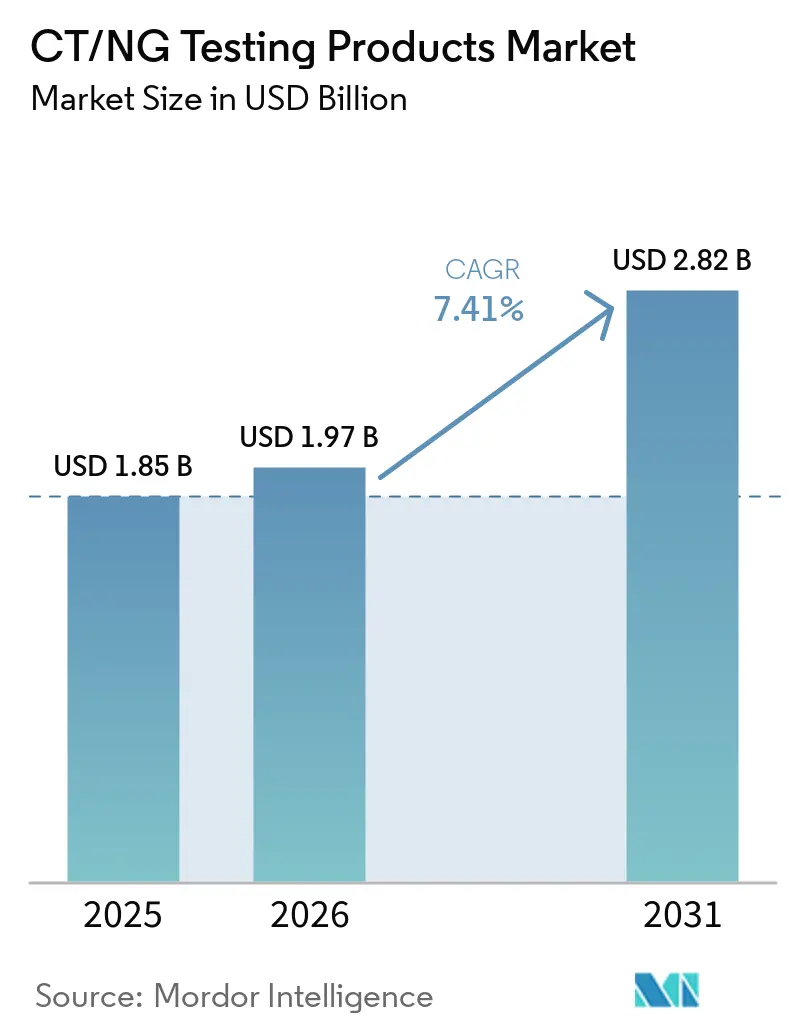

La taille du marché des produits de test CT/NG devrait augmenter de 1,85 milliard USD en 2025 à 1,97 milliard USD en 2026 et atteindre 2,82 milliards USD d'ici 2031, avec un TCAC de 7,41 % sur la période 2026-2031.

Le marché des produits de test CT/NG est soutenu par un renforcement de la surveillance de la résistance aux antimicrobiens, le Programme renforcé de surveillance de la résistance aux antimicrobiens du gonocoque de l'OMS ayant signalé en novembre 2025 que 13 pays contribuaient aux données sur la résistance et montraient une résistance croissante à la ceftriaxone et à l'azithromycine dans plusieurs régions. Le marché des produits de test CT/NG bénéficie également d'une accélération des tests décentralisés après que Roche a obtenu l'autorisation FDA 510(k) et une dérogation CLIA en janvier 2025 pour les dosages cobas liat CT/NG et CT/NG/MG qui fournissent des résultats en 20 minutes avec moins d'1 minute de manipulation. Le marché des produits de test CT/NG continue de profiter de l'automatisation des laboratoires, d'une utilisation plus large des flux de travail à écouvillon unique et de modèles de location de réactifs qui réduisent les coûts initiaux d'instruments pour les laboratoires et les centres de soins urgents. Le marché des produits de test CT/NG connaît également une expansion plus forte en Asie-Pacifique, les fabricants ajoutant des capacités de recherche et de fabrication et utilisant des voies d'approbation plus rapides telles que le cadre de reconnaissance mutuelle des dispositifs de diagnostic in vitro Chine-Malaisie entré en vigueur le 30 juillet 2025. Le marché des produits de test CT/NG reste modérément concentré, les grands groupes de diagnostic maintenant de larges bases installées tandis que les acteurs moléculaires spécialisés se font concurrence grâce à l'automatisation, l'analytique, l'étendue du menu et les capacités axées sur la résistance.

Points Clés du Rapport

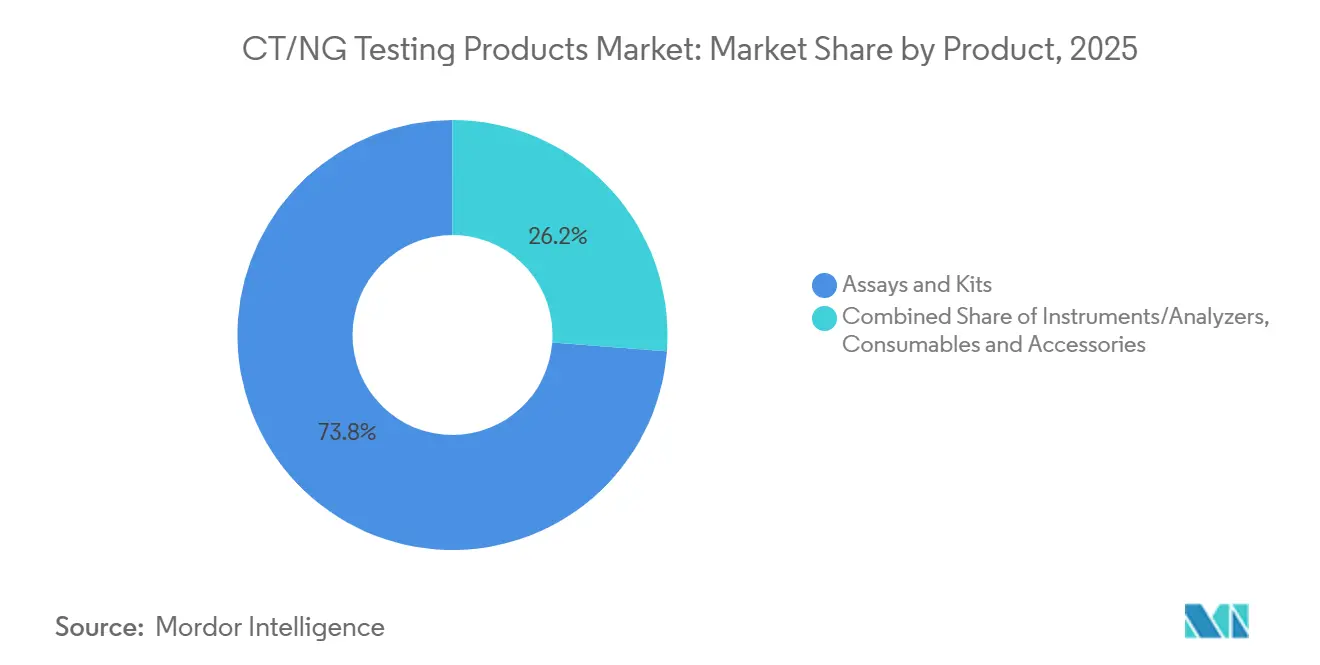

- Par produit, les dosages et kits ont dominé avec une part de 73,8 % en 2025, et ce même segment devrait croître à 7,67 % jusqu'en 2031.

- Par technologie, le TAAN détenait une part de 47,54 % en 2025, tandis que les immunodosages devraient se développer à 7,75 % jusqu'en 2031.

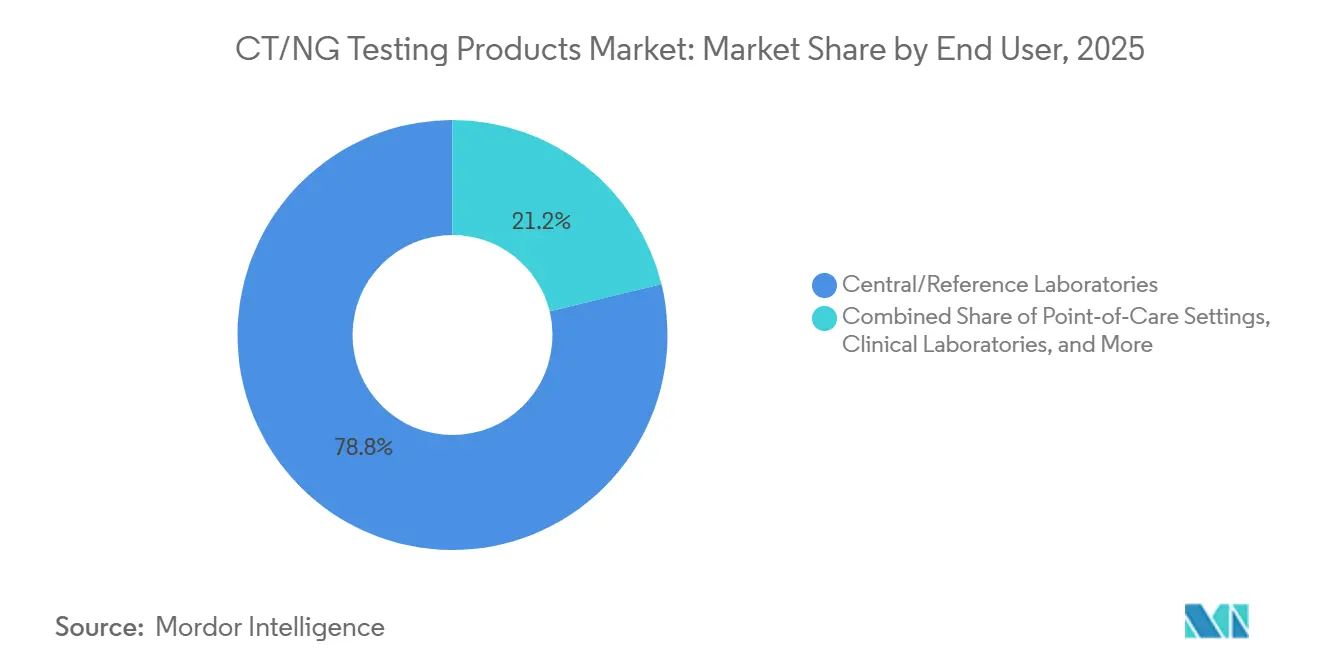

- Par utilisateur final, les laboratoires centraux et de référence représentaient 78,8 % des revenus en 2025, tandis que les environnements de soins de proximité devraient croître à 7,98 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 38,47 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide à 8,13 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Produits de Test CT/NG

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Mandats de dépistage systématique chez les femmes de moins de 25 ans et les groupes à haut risque | +1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion rapide du TAAN et des soins de proximité avec dérogation CLIA | +1.5% | Amérique du Nord, Europe, avec extension vers l'Asie-Pacifique urbaine et l'Amérique latine | Court terme (≤ 2 ans) |

| Les approbations de tests CT/NG en vente libre à domicile élargissent l'accès | +0.8% | Principalement les États-Unis et l'Europe, avec des voies à l'étude au Canada et en Australie | Long terme (≥ 4 ans) |

| L'automatisation des laboratoires et les plateformes à haut débit réduisent le délai d'exécution et le coût par test | +1.4% | Mondial, avec des investissements plus importants en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| L'adoption du dépistage extragénital augmente le nombre de tests par patient | +1.0% | Amérique du Nord, Europe, Australie et Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Les besoins de surveillance de la résistance aux antimicrobiens pour le NG favorisent les diagnostics moléculaires précis | +0.9% | Mondial, dirigé par l'OMS, Euro-GASP, la Chine, le Royaume-Uni et l'Australie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de dépistage systématique chez les femmes de moins de 25 ans et les groupes à haut risque

Le marché des produits de test CT/NG est soutenu par des recommandations de dépistage en santé publique qui continuent d'élargir les tests chez les femmes plus jeunes et les personnes présentant des facteurs de risque définis. L'Agence de la santé publique du Canada a révisé ses recommandations en avril 2025 et a réaffirmé le dépistage universel annuel CT/NG pour les personnes de moins de 25 ans, tout en soutenant des tests répétés basés sur le risque chez les personnes âgées de 25 ans et plus. Le Groupe de travail canadien sur les soins de santé préventifs recommande également un dépistage opportuniste jusqu'à l'âge de 30 ans pour les personnes qui ne font pas partie de groupes à haut risque, ce qui élargit le bassin adressable au-delà des définitions cliniques de risque les plus étroites[1]Housne Begum, Dominique Basque, Michelle Haavaldsrud, Holly Sullivan et Stephan Gadient, « Analyse environnementale des lignes directrices disponibles pour les recommandations de dépistage de la chlamydia et/ou de la gonorrhée », Relevé des maladies transmissibles au Canada, canada.ca.

Kaiser Permanente Washington a mis à jour son approche jusqu'en juin 2025 et a utilisé des questions de dépistage extragénital par désinscription lors des visites de routine afin que les prestataires puissent détecter les infections asymptomatiques que les discussions standard pourraient manquer. Cela rend les tests moins dépendants de la divulgation par le patient et augmente la valeur clinique de menus de prélèvements plus larges au sein du marché des produits de test CT/NG. Des cadres de qualité tels que le CLIA aux États-Unis et l'ISO 15189 dans les laboratoires accrédités rendent également ces recommandations plus pratiques à mettre en œuvre à grande échelle car ils soutiennent des flux de travail cohérents et la fiabilité des résultats.

Expansion Rapide du TAAN et des Soins de Proximité avec Dérogation CLIA

Le marché des produits de test CT/NG bénéficie de plateformes moléculaires rapides qui réduisent le délai d'exécution de plusieurs jours à quelques minutes et permettent un traitement lors de la même visite. Roche a obtenu l'autorisation FDA 510(k) et une dérogation CLIA le 21 janvier 2025 pour les dosages cobas liat CT/NG et CT/NG/MG qui fournissent des résultats de qualité PCR en 20 minutes avec moins d'1 minute de manipulation. Ces systèmes sont positionnés pour les centres de soins urgents, les cliniques de vente au détail et les établissements de santé communautaires où le diagnostic lors de la même visite peut réduire les pertes de suivi.

Une évaluation soutenue par l'OMS du dosage GeneXpert Xpert CT/NG de Cepheid en Italie, à Malte et au Pérou a recruté 1 702 hommes ayant des rapports sexuels avec des hommes et a montré une sensibilité groupée de 91,4 % pour le NG dans l'urine, une spécificité supérieure à 98 % pour le CT et le NG sur tous les sites testés, et une volonté de 96 % des participants d'attendre les résultats des soins de proximité. Les prestataires dans la même étude ont évalué les instructions comme très claires ou excellentes dans 79 % des cas et ont signalé des temps de formation optimaux de 30 à 60 minutes, ce qui montre que le marché des produits de test CT/NG peut s'étendre au-delà du personnel de laboratoire spécialisé. Cette combinaison de courte durée de manipulation, de flux de travail acceptable et de forte volonté d'attendre soutient le mouvement continu des volumes de tests vers des environnements de soins décentralisés sur le marché des produits de test CT/NG.

L'Automatisation des Laboratoires et les Plateformes à Haut Débit Réduisent le Délai d'Exécution et le Coût par Test

Le marché des produits de test CT/NG évolue également vers des systèmes de laboratoire plus automatisés et à plus haut débit qui réduisent les étapes manuelles et améliorent le flux des échantillons. Seegene a annoncé CURECA en août 2025 comme un système d'automatisation PCR entièrement sans surveillance pouvant gérer le prétraitement du sang, des selles, des expectorations et de l'urine, et a associé ce lancement à STAgora, une plateforme d'analytique des maladies infectieuses en temps réel avec plus de 40 modules statistiques. Hitachi High-Tech a déclaré que son système d'automatisation totale de laboratoire LABOSPECT TS est entré en service à la Fondation médicale Seegene de Séoul en octobre 2025 avec six ensembles de prétraitement haute vitesse et six analyseurs, réduisant les heures supplémentaires et soutenant des volumes de tests plus importants.

Sansure Biotech commercialise l'extracteur automatique d'acides nucléiques Natch CS3, qui traite 96 échantillons par extraction et préparation PCR en 80 minutes et permet à 1 technicien de traiter jusqu'à 1 700 échantillons par jour. Ces investissements améliorent le coût par test non seulement grâce aux économies de main-d'œuvre, mais aussi grâce au multiplexage, car une seule réaction peut couvrir CT, NG et des cibles supplémentaires sans doublons. En conséquence, le marché des produits de test CT/NG connaît une demande plus forte de la part des laboratoires centraux et de référence qui doivent absorber des volumes d'échantillons plus élevés sans croissance proportionnelle des effectifs.

Les Besoins de Surveillance de la Résistance aux Antimicrobiens pour le NG Favorisent les Diagnostics Moléculaires Précis

Le marché des produits de test CT/NG est renforcé par la nécessité de surveiller les souches résistantes de Neisseria gonorrhoeae avec des outils moléculaires plus rapides et plus précis. Le Programme renforcé de surveillance de la résistance aux antimicrobiens du gonocoque de l'OMS a signalé en novembre 2025 que 13 pays contribuaient aux données sur la résistance, ce qui reflète une évolution plus large vers une surveillance coordonnée. Les données de surveillance australiennes de 2024 ont montré que 0,5 % des 10 702 isolats répondaient au critère de l'OMS pour une sensibilité réduite à la ceftriaxone, soit plus du double de l'année précédente, et 76,4 % de ces isolats portaient l'allèle mosaïque penA 60.001.

Une étude publiée en février 2025 a révélé que le dosage Allplex NG & DR de Seegene atteignait une sensibilité de 100 % et une spécificité de 98,3 % pour prédire la résistance à la ciprofloxacine par détection de la mutation gyrA S91F, bien que la prédiction de la résistance à l'azithromycine soit restée plus faible. Une autre étude publiée en janvier 2026 a identifié 33 nouvelles mutations liées à une sensibilité réduite à la ceftriaxone et a montré que le typage par séquence basé sur 49 mutations surpassait le typage penA seul pour identifier les souches résistantes. Ces développements augmentent la valeur stratégique des dosages capables de faire plus que détecter une infection, car la surveillance, la gestion et la sélection thérapeutique deviennent de plus en plus étroitement liées sur le marché des produits de test CT/NG.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts de conformité au RDIVU de l'UE et goulots d'étranglement des organismes notifiés | -1.1% | Europe, avec des répercussions indirectes sur les entreprises ciblant l'Europe en premier | Moyen terme (2 à 4 ans) |

| Preuves insuffisantes pour le dépistage systématique chez les hommes | -0.7% | États-Unis | Long terme (≥ 4 ans) |

| La stigmatisation et les obstacles à la vie privée limitent encore l'adoption des tests dans certains groupes | -0.5% | Mondial, en particulier dans les milieux conservateurs et ruraux | Long terme (≥ 4 ans) |

| Les restrictions sur les tests développés en laboratoire et la migration vers les dispositifs de diagnostic in vitro CE réduisent la flexibilité du menu | -0.4% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Conformité au RDIVU de l'UE et Goulots d'Étranglement des Organismes Notifiés

Le marché des produits de test CT/NG fait face à un frein évident en Europe du fait du Règlement relatif aux dispositifs de diagnostic in vitro et de la charge qu'il crée pour la certification, la recertification et la maintenance du portefeuille. Les délais de transition courent désormais jusqu'en décembre 2027 pour les dispositifs de classe D, décembre 2028 pour les dispositifs de classe C, et décembre 2029 pour les dispositifs de classe B et A-stériles, ce qui maintient la pression de conformité élevée pendant plusieurs années supplémentaires.

MedTech Europe a signalé en mars 2025 que la charge administrative dans le cadre du RDIVU et du RDM est suffisamment lourde pour détourner les ressources des entreprises de l'innovation vers la conformité réglementaire. Cela est important pour le marché des produits de test CT/NG car les menus de santé sexuelle dépendent souvent de revendications multiplex, de validations spécifiques aux échantillons et de mises à jour régulières au fur et à mesure que les recommandations évoluent. Lorsque les voies de certification ralentissent, les entreprises sont moins disposées à élargir les panels ou à localiser les lancements pour l'Europe, surtout si ces produits ont déjà un meilleur calendrier commercial aux États-Unis ou en Asie. Il en résulte un renouvellement plus lent du menu, des coûts de conformité plus élevés par dosage et un environnement plus difficile pour les développeurs plus petits qui ne disposent pas de la même infrastructure réglementaire que les acteurs mondiaux établis sur le marché des produits de test CT/NG[2]MedTech Europe, « Rapport sur la charge administrative dans le cadre du RDIVU et du RDM, Proposition de MedTech Europe pour une évaluation ciblée du RDIVU et du RDM », MedTech Europe, medtecheurope.org.

Preuves Insuffisantes pour le Dépistage Systématique chez les Hommes

Le marché des produits de test CT/NG fait également face à un frein à plus long terme aux États-Unis car le dépistage systématique chez les hommes asymptomatiques ne bénéficie toujours pas d'une recommandation préventive large. La position du Groupe de travail américain sur les services préventifs continue d'influencer le comportement des payeurs, ce qui maintient le remboursement moins certain pour les programmes de tests destinés aux populations masculines à faible risque ou non définies. Kaiser Permanente Washington a répondu à cette limitation par des recommandations ciblées, préconisant un dépistage annuel pour les hommes ayant des rapports sexuels avec des hommes sur les sites de contact et un dépistage tous les 3 à 6 mois pour ceux sous PrEP, vivant avec le VIH ou déclarant plusieurs partenaires.

L'analyse environnementale canadienne de 2025 a également souligné que les recommandations internationales restent incohérentes pour les hommes asymptomatiques, ce qui montre pourquoi les fabricants sur le marché des produits de test CT/NG ne peuvent pas s'appuyer sur un modèle de dépistage mondial unique. Cette incertitude tend à limiter l'enthousiasme des payeurs pour un dépistage urogénital plus large et rend le remboursement des tests rectaux et pharyngés plus difficile à étendre en dehors des groupes à haut risque clairement définis. Tant que les preuves cliniques et économiques ne seront pas plus uniformes, l'adoption dans cette partie du marché des produits de test CT/NG restera probablement sélective plutôt qu'universelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Modèles de Location de Réactifs Transfèrent le Risque en Capital

Les dosages et kits représentaient 73,8 % de la taille du marché des produits de test CT/NG en 2025 et devraient se développer à un TCAC de 7,67 % jusqu'en 2031. Ce leadership reflète la façon dont les laboratoires préfèrent les arrangements de location de réactifs qui évitent les achats initiaux d'instruments et transfèrent le risque en capital au fournisseur. L'approche COR MX de BD s'inscrit dans ce schéma car les hôpitaux s'engagent sur des volumes de réactifs pour les dosages CTGCTV2 en échange du placement d'instruments, de la formation et du service intégrés dans une tarification par test[3]Becton, Dickinson and Company, « Le dosage BD Onclarity HPV pour les systèmes BD COR et BD Viper LT reçoit la préqualification de l'OMS », BD, bd.com. Roche a suivi un modèle similaire dans les environnements décentralisés, où les dosages cobas liat CT/NG et CT/NG/MG utilisent des cartouches à usage unique fermées et permettent des tests moléculaires sans préparation de lots dédiée. Cette combinaison maintient les dosages et kits au centre de la génération de revenus sur le marché des produits de test CT/NG même lorsque la croissance des placements commence par les instruments plutôt que par les consommables.

Les instruments et analyseurs croissent à partir d'une base plus petite, mais l'expansion dans le secteur des produits de test CT/NG dépend toujours de l'élargissement du menu et de l'intensité de l'automatisation. L'installation d'octobre 2025 de Hitachi High-Tech à la Fondation médicale Seegene de Séoul a montré comment les grands laboratoires augmentent leur capacité de prétraitement et de retestage pour absorber des charges de travail moléculaires plus complexes. Les consommables et accessoires bénéficient également de l'acceptation croissante de l'auto-prélèvement, car les milieux de transport, les écouvillons et les matériaux de manipulation des échantillons gagnent en volume lorsque les flux de travail d'auto-prélèvement à domicile ou en clinique se développent. La recommandation européenne de 2025 sur la gestion de la chlamydia a indiqué que les échantillons vulvo-vaginaux, pharyngés et rectaux auto-prélevés ont une précision diagnostique similaire aux échantillons prélevés par un clinicien pour les TAAN, ce qui soutient un conditionnement plus large des dispositifs de prélèvement avec des instructions simplifiées. Sur l'ensemble du marché des produits de test CT/NG, cela maintient la demande de produits liée non seulement aux placements d'instruments, mais aussi à la fréquence à laquelle les patients sont dépistés et au nombre de sites anatomiques testés lors du même épisode.

Par Technologie : Les TAAN à Double Cible Restent Essentiels Tandis que les Immunodosages Progressent grâce aux Flux de Travail Plus Larges en Santé Féminine

Le TAAN détenait 47,54 % de la part du marché des produits de test CT/NG en 2025, tandis que les immunodosages devraient croître à 7,75 % jusqu'en 2031. Le TAAN reste la technologie centrale car les laboratoires valorisent la sensibilité analytique, la flexibilité des échantillons et la capacité à gérer le dépistage multi-sites dans le même flux de travail. La conception à double cible de BD pour CT et GC répond au risque connu que les dosages à cible unique peuvent manquer les variants dépourvus de plasmide, ce qui explique pourquoi les formats moléculaires restent centraux sur le marché des produits de test CT/NG. L'approche basée sur l'amplification médiée par transcription de Hologic reste également compétitive car certains laboratoires préfèrent la détection de l'ARN ribosomique et voient une valeur opérationnelle dans le traitement plus rapide des échantillons d'urine. Au sein de ce segment, le marché des produits de test CT/NG continue de récompenser les plateformes capables d'équilibrer sensibilité, débit et résistance aux interruptions courantes du flux de travail.

Les immunodosages croissent plus rapidement car les laboratoires de santé féminine souhaitent de plus en plus des tests plus larges lors de la même interaction avec le patient plutôt que des flux de travail isolés pour les infections sexuellement transmissibles. Roche a obtenu le marquage CE en décembre 2025 pour cobas BV/CV, qui permet aux laboratoires d'utiliser le même écouvillon vaginal pour les flux de travail de vaginose bactérienne, vaginite à candida, CT, NG, Trichomonas vaginalis et Mycoplasma genitalium sur les systèmes cobas. Cela réduit la manipulation séparée des échantillons et améliore le cas des opérations de laboratoire consolidées, en particulier dans les environnements de référence à volume élevé. La culture et les autres méthodes restent importantes pour les travaux de sensibilité aux antimicrobiens et certains cas d'utilisation légaux ou confirmatoires, mais elles représentent une petite partie de la demande diagnostique de routine dans le secteur des produits de test CT/NG. La direction pratique du marché des produits de test CT/NG reste claire, les technologies qui soutiennent le multiplexage, la consolidation des flux de travail et la polyvalence des échantillons gagnant la plus forte traction commerciale.

Par Utilisateur Final : Les Laboratoires Centraux Dominent les Revenus Tandis que les Soins de Proximité Progressent grâce aux Tests lors de la Même Visite

Les laboratoires centraux et de référence représentaient 78,8 % de la taille du marché des produits de test CT/NG en 2025 car ils combinent des économies d'échelle, le traitement par lots, des menus larges et des systèmes de qualité établis. Ces établissements sont également les principaux acheteurs d'automatisation à haut débit, ce qui leur permet de desservir de grandes zones de chalandise sans faire correspondre la croissance des effectifs un pour un avec la croissance des échantillons. Les laboratoires hospitaliers et cliniques restent importants pour les volumes modérés et pour la prise de décision en hospitalisation et aux urgences le jour même, mais ils n'atteignent généralement pas les économies d'échelle des réseaux de référence. Cette concentration de volumes maintient les sites centraux dominants sur le marché des produits de test CT/NG, en particulier là où les tests extragénitaux et multiplex se développent ensemble. Cela explique également pourquoi l'automatisation, l'analytique et l'étendue du menu restent de solides facteurs de différenciation pour les fournisseurs en concurrence sur le marché des produits de test CT/NG.

Les environnements de soins de proximité devraient se développer à 7,98 % jusqu'en 2031, le taux le plus rapide parmi les utilisateurs finaux, car les plateformes moléculaires avec dérogation CLIA permettent désormais le diagnostic et le traitement lors de la même visite. Les dosages cobas liat CT/NG et CT/NG/MG de Roche fournissent des résultats en 20 minutes avec moins d'1 minute de manipulation, ce qui les rend pratiques pour les centres de soins urgents, les cliniques de vente au détail et les établissements de santé communautaires. L'évaluation GeneXpert soutenue par l'OMS a également montré que 96 % des participants étaient prêts à attendre les résultats des soins de proximité, confirmant que les patients voient de la valeur dans des réponses immédiates lorsque le flux de travail est suffisamment simple. Les modèles de prélèvement à domicile et à distance sont encore précoces, mais l'auto-prélèvement devient plus crédible car la recommandation européenne de 2025 a rapporté une précision équivalente au prélèvement par un clinicien pour plusieurs types d'échantillons TAAN.

Analyse Géographique

L'Amérique du Nord détenait 38,47 % de la part du marché des produits de test CT/NG en 2025, ce qui en fait le plus grand contributeur régional. Les États-Unis ancrent cette position car les recommandations des CDC soutiennent le dépistage extragénital pour les hommes ayant des rapports sexuels avec des hommes à des intervalles de 3 à 6 mois lorsqu'ils sont sous PrEP, vivent avec le VIH ou ont plusieurs partenaires. Kaiser Permanente Washington a renforcé cette direction grâce à son flux de travail de dépistage par désinscription de juin 2025 qui demande aux patients si des sites d'exposition doivent être exclus des tests systématiques des infections sexuellement transmissibles. Ce type de changement opérationnel augmente les volumes d'échantillons par patient et soutient une adoption plus large sur le marché des produits de test CT/NG en Amérique du Nord. Le Canada ajoute également de la demande grâce à des recommandations mises à jour en 2025 qui ont réaffirmé le dépistage universel annuel CT/NG pour les personnes de moins de 25 ans et un dépistage répété ciblé dans les groupes plus âgés en fonction du risque.

L'Asie-Pacifique est le bloc régional à la croissance la plus rapide sur le marché des produits de test CT/NG, avec un TCAC attendu de 8,13 % jusqu'en 2031. L'accord de reconnaissance mutuelle des dispositifs de diagnostic in vitro Chine-Malaisie est entré en vigueur le 30 juillet 2025 et a raccourci les délais d'approbation pour les produits chinois qualifiés en Malaisie à 30 jours ouvrables et pour les produits malaisiens en Chine à 60 jours ouvrables. Sansure a également ajouté un centre de recherche de 6 100 mètres carrés et une base de fabrication de 7 900 mètres carrés, ce qui montre comment les fournisseurs régionaux se préparent à une demande diagnostique plus importante. L'Australie renforce le cas régional du point de vue de la surveillance, car les données de 2024 ont montré une sensibilité réduite à la ceftriaxone dans 0,5 % des 10 702 isolats et ont soutenu la nécessité de diagnostics moléculaires tenant compte de la résistance. L'Europe reste une base de revenus importante pour le marché des produits de test CT/NG, mais elle opère sous une pression réglementaire plus lourde alors que MedTech Europe continue de signaler une charge administrative élevée dans le cadre du RDIVU et du RDM.

Le Royaume-Uni reste également cliniquement important car les données GRASP jusqu'en septembre 2025 ont montré une pression croissante de résistance, notamment 15 cas confirmés résistants à la ceftriaxone dans les 8 premiers mois de 2025 et plusieurs cas de résistance étendue aux médicaments liés principalement aux voyages en Asie-Pacifique. Sur le continent européen, Euro-GASP a testé 3 579 isolats dans 22 pays en 2024 et a trouvé une résistance à la tétracycline de 62,3 %, ce qui maintient les besoins de surveillance élevés. Le Moyen-Orient et l'Afrique restent plus fragmentés, avec une adoption plus forte dans les États du Golfe qui s'appuient sur une infrastructure de laboratoire centralisée et des achats standardisés. L'Amérique du Sud croît également à partir d'une base plus petite, avec une adoption centrée dans les grands systèmes urbains et les réseaux de cliniques privées plutôt qu'une saturation nationale large des tests. Dans les deux régions, le marché des produits de test CT/NG dépend encore fortement de la cohérence des achats publics, des conditions d'importation et de la capacité des fournisseurs à soutenir les tests décentralisés là où l'accès aux laboratoires centraux est inégal.

Paysage Concurrentiel

Le marché des produits de test CT/NG présente une intensité concurrentielle modérée à élevée, Roche, Danaher via Cepheid, Hologic, Abbott et BD maintenant une large base installée dans les environnements de laboratoire et décentralisés. Les entreprises leaders bénéficient de modèles de location de réactifs, de larges menus de dosages et de longues relations avec les clients qui rendent les changements moins fréquents une fois qu'un flux de travail est établi. Des entreprises spécialisées telles que Seegene, bioMérieux et QIAGEN détiennent toujours des positions significatives car elles offrent une automatisation, une analytique et une couverture plus large des maladies infectieuses qui séduisent les laboratoires de référence ayant des besoins de tests complexes. Cette structure laisse le marché des produits de test CT/NG suffisamment concentré pour que l'échelle soit importante, mais encore suffisamment ouvert pour que des capacités spécialisées puissent gagner des parts. La principale ligne de partage concurrentielle n'est plus seulement la sensibilité ou le débit, car les clients jugent de plus en plus les plateformes en fonction de l'adéquation au flux de travail, de l'intégration du menu et de la valeur liée à la résistance sur le marché des produits de test CT/NG.

Roche a utilisé son autorisation FDA et sa dérogation CLIA de janvier 2025 pour les dosages cobas liat CT/NG et CT/NG/MG pour s'étendre au-delà des laboratoires centraux et s'adresser aux centres de soins urgents, aux cliniques de vente au détail et aux environnements communautaires qui souhaitent des réponses lors de la même visite. bioMérieux a fait un mouvement différent lorsqu'elle a acquis Day Zero Diagnostics le 16 juin 2025 pour moins de 25 millions USD et a ajouté des flux de travail de séquençage de nouvelle génération capables d'identifier les espèces bactériennes et les profils de résistance aux antibiotiques en quelques heures au lieu de 2 à 5 jours. Seegene a poussé plus loin sur l'automatisation et l'analytique en août 2025 avec CURECA et STAgora, montrant que les fournisseurs se font désormais concurrence sur le traitement sans surveillance et l'interprétation des données en temps réel plutôt que sur la seule chimie des dosages. Ces mouvements montrent que le marché des produits de test CT/NG récompense 3 stratégies différentes simultanément : des tests décentralisés plus rapides, une capacité plus forte liée à la résistance et une automatisation de laboratoire à moindre intervention. Les fournisseurs qui ne peuvent pas s'aligner sur au moins 1 de ces voies sont plus exposés à la pression sur les prix et à une croissance plus lente des placements sur le marché des produits de test CT/NG.

Une autre ligne de partage claire est la portée des échantillons, car les entreprises qui manquent de revendications solides pour les tests rectaux et pharyngés perdent en pertinence à mesure que les protocoles de dépistage s'étendent au-delà du prélèvement urogénital. Les recommandations des CDC, les flux de travail de Kaiser Permanente et la recommandation européenne de 2025 soutiennent tous des tests multi-sites plus larges dans les populations à risque élevé. La conception moléculaire à double cible de BD montre également comment la propriété intellectuelle et l'architecture des dosages restent importantes car elles aident à protéger les performances contre les variants en évolution et réduisent le risque de faux négatifs. Dans ce contexte, le marché des produits de test CT/NG reste compétitif, mais le leadership est de plus en plus lié à une couverture complète du flux de travail plutôt qu'à un avantage sur un seul instrument ou dosage.

Leaders du Secteur des Produits de Test CT/NG

Roche Diagnostics

Danaher Corporation

Hologic, Inc.

Abbott Laboratories

Becton, Dickinson and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Une étude génomique chinoise publiée le 20 janvier 2026 a identifié 33 nouvelles mutations associées à une sensibilité réduite à la ceftriaxone chez Neisseria gonorrhoeae et a démontré que 88,4 % des souches résistantes appartenaient à 34 types MLST à haute fréquence (ST7363, ST1901, ST1903, ST7365, ST7360), permettant une surveillance moléculaire continue des lignées à risque ; le typage par séquence basé sur 49 mutations a atteint une sensibilité de 68,4 % et une spécificité de 77,3 % pour identifier les souches résistantes à la ceftriaxone, surpassant le typage penA seul (sensibilité de 36,7 %).

- Décembre 2025 : Roche a annoncé le marquage CE pour son dosage cobas BV/CV le 9 décembre 2025, un test PCR détectant les bactéries associées à la vaginose bactérienne et les levures liées à la vaginite à candida à partir du même écouvillon vaginal utilisé pour les tests CT, NG, Trichomonas vaginalis et Mycoplasma genitalium sur les systèmes cobas 5800/6800/8800, consolidant les flux de travail de vaginite et d'infections sexuellement transmissibles.

Portée du Rapport sur le Marché Mondial des Produits de Test CT/NG

Selon la portée du rapport, les tests CT/NG désignent les tests diagnostiques utilisés pour détecter Chlamydia trachomatis (CT) et Neisseria gonorrhoeae (NG), les bactéries responsables des infections à chlamydia et à gonorrhée.

Le marché des produits de test CT/NG est segmenté par produit en dosages et kits, instruments/analyseurs, et consommables et accessoires. Par technologie, le marché est catégorisé en TAAN (PCR, amplification médiée par transcription et amplification isotherme), immunodosages, et méthodes de culture/autres. Par utilisateur final, la segmentation comprend les laboratoires centraux/de référence, les laboratoires hospitaliers/cliniques, les environnements de soins de proximité et le prélèvement à domicile/à distance. Géographiquement, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Dosages et Kits |

| Instruments/Analyseurs |

| Consommables et Accessoires |

| TAAN | PCR |

| Amplification Médiée par Transcription | |

| Amplification Isotherme | |

| Immunodosages | |

| Culture / Autres Méthodes |

| Laboratoires Centraux/de Référence |

| Laboratoires Hospitaliers/Cliniques |

| Environnements de Soins de Proximité |

| Prélèvement à Domicile / à Distance |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Dosages et Kits | |

| Instruments/Analyseurs | ||

| Consommables et Accessoires | ||

| Par Technologie | TAAN | PCR |

| Amplification Médiée par Transcription | ||

| Amplification Isotherme | ||

| Immunodosages | ||

| Culture / Autres Méthodes | ||

| Par Utilisateur Final | Laboratoires Centraux/de Référence | |

| Laboratoires Hospitaliers/Cliniques | ||

| Environnements de Soins de Proximité | ||

| Prélèvement à Domicile / à Distance | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des produits de test CT/NG ?

Le marché des produits de test CT/NG a atteint 1,85 milliard USD en 2025 et devrait atteindre 2,82 milliards USD d'ici 2031 à un TCAC de 7,41 %.

Quelle catégorie de produits domine la génération de revenus ?

Les dosages et kits ont dominé avec une part de 73,8 % en 2025 car les modèles de location de réactifs et la demande récurrente de consommables les maintiennent au centre des achats des laboratoires.

Quelle technologie connaît la croissance la plus rapide pour les diagnostics CT et NG ?

Le TAAN est resté le plus grand segment technologique en 2025 avec une part de 47,54 %, tandis que les immunodosages devraient croître le plus rapidement à 7,75 % jusqu'en 2031 à mesure que les flux de travail en santé féminine deviennent plus intégrés.

Pourquoi les environnements de soins de proximité gagnent-ils en importance ?

Les environnements de soins de proximité devraient croître à 7,98 % jusqu'en 2031 car les tests moléculaires avec dérogation CLIA peuvent fournir des résultats en 20 minutes et permettre le diagnostic et le traitement lors de la même visite.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide à 8,13 % jusqu'en 2031, soutenue par des voies d'approbation plus rapides, l'expansion de la fabrication locale et une demande plus forte liée à la surveillance.

Quel est le principal avantage concurrentiel dans cet espace aujourd'hui ?

Les fournisseurs disposant de solides revendications pour les échantillons multi-sites, l'automatisation, les flux de travail décentralisés et les capacités liées à la résistance sont dans une meilleure position que les fournisseurs qui se font concurrence uniquement sur le débit de base des dosages.

Dernière mise à jour de la page le: