Taille et Part du Marché des Logiciels d'Observabilité et de Test d'API

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

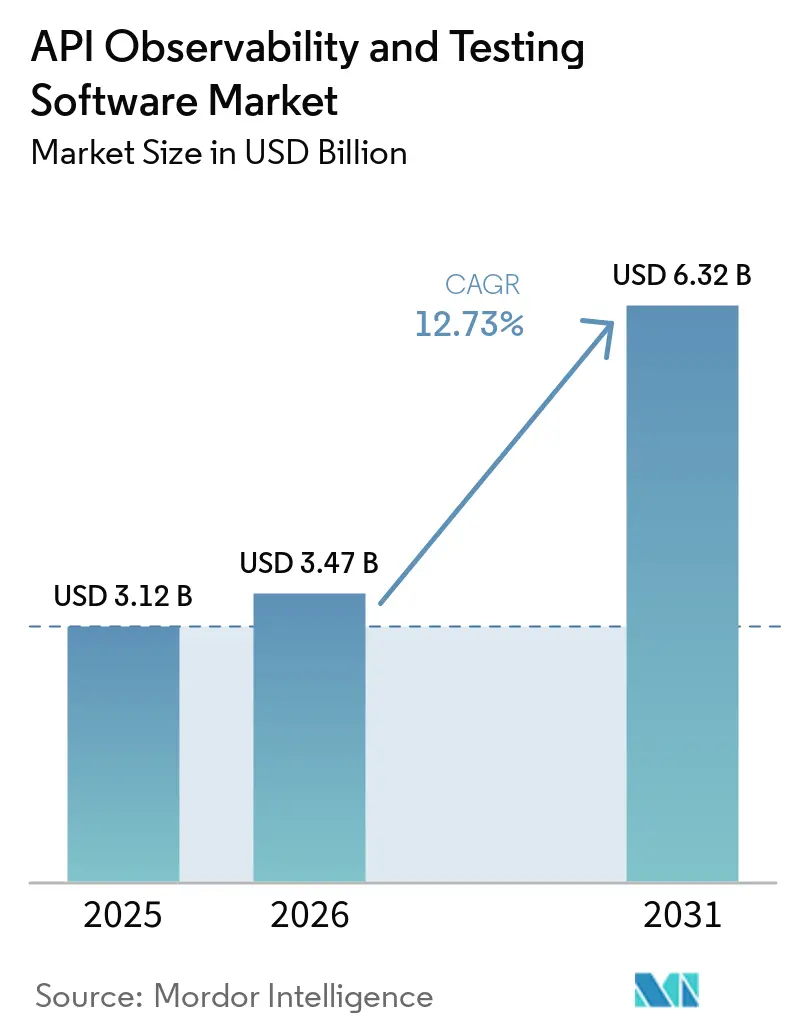

| Taille du Marché (2026) | 3.47 Milliards de dollars |

| Taille du Marché (2031) | 6.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels d'Observabilité et de Test d'API par Mordor Intelligence

La taille du marché des logiciels d'observabilité et de test d'API devrait croître de 3,12 milliards USD en 2025 à 3,47 milliards USD en 2026 et devrait atteindre 6,32 milliards USD d'ici 2031 à un TCAC de 12,73 % sur la période 2026-2031. L'exposition accrue des microservices, les cadences CI/CD rapides et le doublement des violations orientées vers les points de terminaison en 2025 ont élevé la validation automatisée d'une commodité pour les développeurs à une priorité de gestion des risques au niveau du conseil d'administration. Les éditeurs de plateformes répondent avec la génération de tests assistée par l'IA, une tarification à la consommation par point de terminaison et une intégration étroite avec les passerelles d'API, aidant les entreprises à comprimer les cycles de publication sans sacrifier la qualité. Les petites et moyennes entreprises se tournent vers les niveaux gratuits et les flux de travail à faible code, tandis que les secteurs fortement réglementés, notamment la santé et les services financiers, traitent la conformité des API comme un prérequis de conformité réglementaire. Ces forces convergentes soutiennent une expansion à deux chiffres même si la prolifération des outils, l'inflation des données d'observabilité et les pénuries de talents restent des obstacles structurels.

Points Clés du Rapport

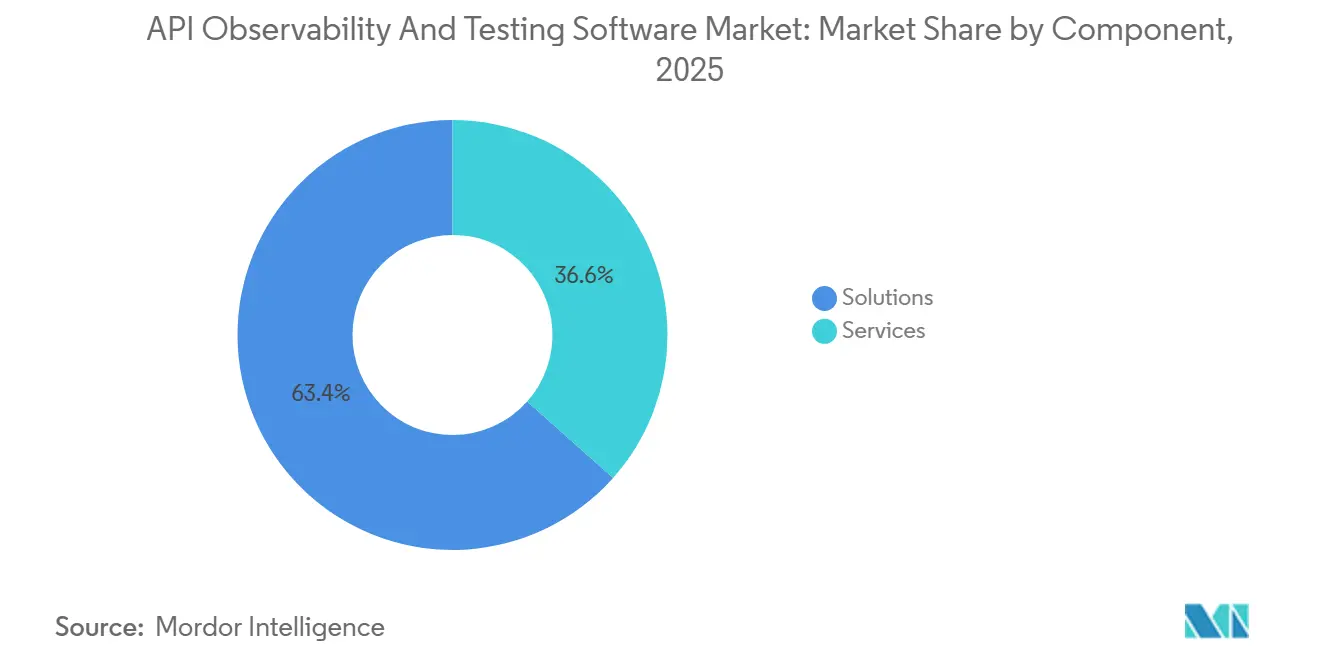

- Par composant, les solutions ont dominé avec une part de 63,42 % sur le marché des logiciels d'observabilité et de test d'API en 2025, tandis que les services devraient se développer à un TCAC de 13,57 % jusqu'en 2031.

- Par mode de déploiement, les offres basées sur le cloud représentaient 65,21 % des revenus de 2025 et progressent à un TCAC de 14,57 % jusqu'en 2031.

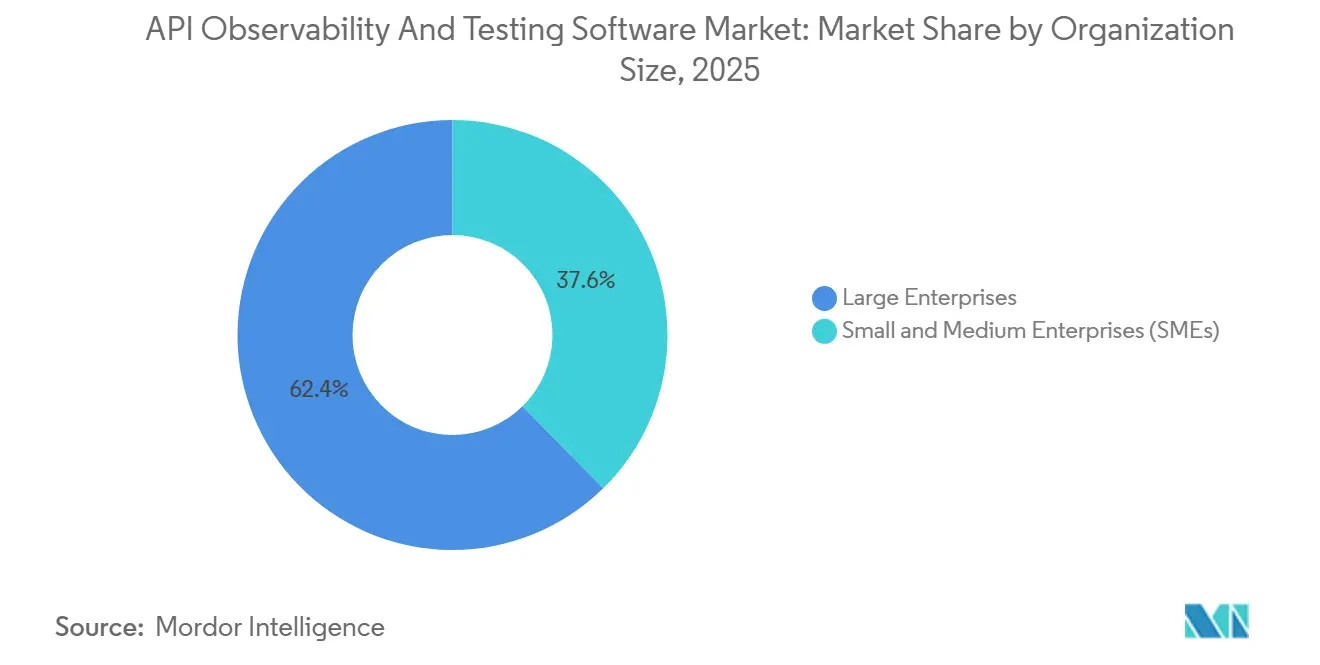

- Par taille d'organisation, les grandes entreprises détenaient une part de 62,3 % en 2025, mais les petites et moyennes entreprises devraient progresser à un TCAC de 16,15 % jusqu'en 2031.

- Par secteur d'utilisation final, l'informatique et les télécommunications ont contribué à 23,11 % des dépenses de 2025, tandis que la santé devrait connaître la croissance la plus rapide avec un TCAC de 15,37 %.

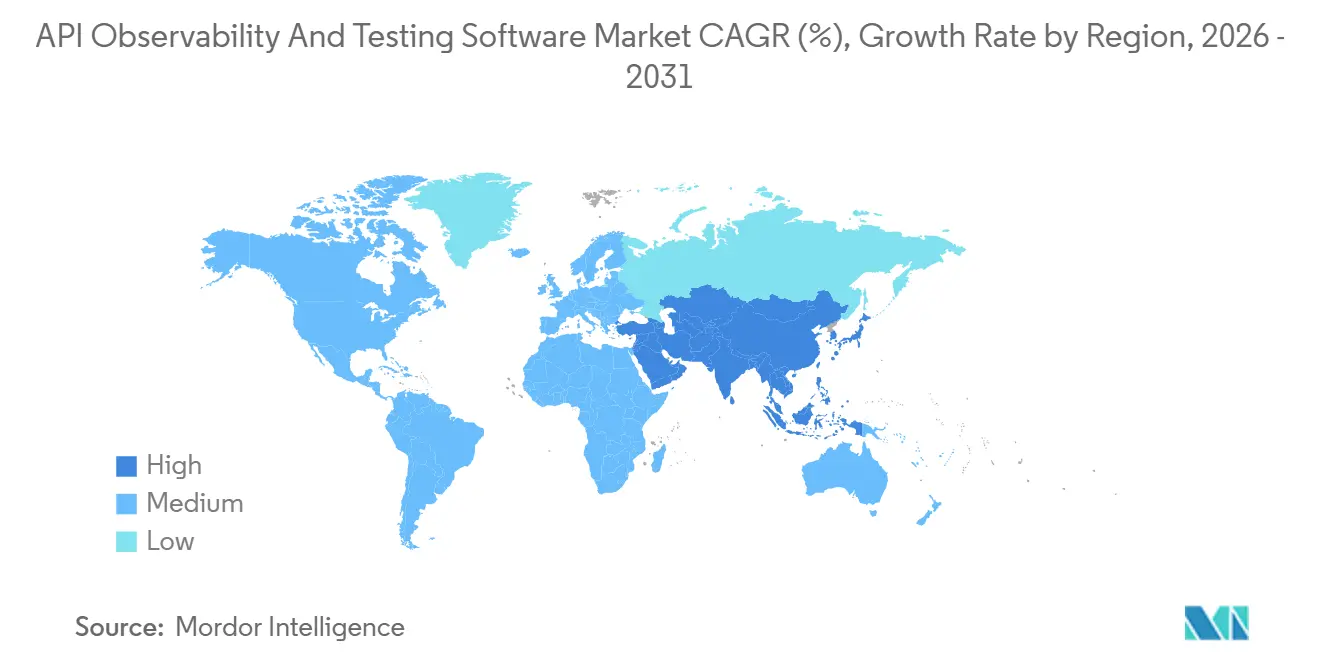

- Par géographie, l'Amérique du Nord a conservé une part de 34,70 % en 2025, tandis que l'Asie-Pacifique est positionnée pour la croissance régionale la plus élevée avec un TCAC de 13,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels d'Observabilité et de Test d'API

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante des Architectures de Microservices | +3.20% | Mondial, élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Accélération des Pipelines CI/CD et DevOps | +2.80% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Augmentation des Incidents de Sécurité des API et des Mandats de Conformité | +2.50% | Mondial, accentué en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion des Charges de Travail Cloud-Natives et Sans Serveur | +2.10% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Plateformes d'Automatisation des Tests à Faible Code et Sans Code | +1.20% | Mondial, adoption plus rapide dans les régions à forte concentration de PME | Long terme (≥ 4 ans) |

| Modèles de Tarification par Point de Terminaison Stimulant l'Adoption par les PME | +0.90% | Mondial, plus fort en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Architectures de Microservices

Les organisations décomposent les architectures monolithiques en centaines de services faiblement couplés, chacun exposant plusieurs points de terminaison nécessitant des tests de contrat automatisés, une validation de schéma et un traçage distribué. Une seule transaction numérique peut traverser 15 à 20 API internes, augmentant la complexité du système et les interdépendances. Pour gérer cela, les équipes de développement déploient des intégrations de maillage de services pour détecter les pics de latence et les cascades d'erreurs en temps réel. Des secteurs tels que les services financiers, le commerce de détail et la diffusion de médias en continu considèrent l'observabilité approfondie comme essentielle, car les temps d'arrêt du système ont un impact direct sur la confiance des clients, la continuité opérationnelle et la génération de revenus.[1]GitLab Inc., "Enquête DevSecOps 2025," ABOUT.GITLAB.COM

Accélération des Pipelines CI/CD et DevOps

Les chaînes d'outils DevSecOps permettent plusieurs publications de code quotidiennes, nécessitant que les cycles de test d'API se terminent en quelques minutes plutôt qu'en quelques heures. Les suites de régression automatisées, les tests de contrat et les analyses de sécurité fonctionnent comme des points de contrôle obligatoires à chaque étape du pipeline, garantissant la détection précoce des changements disruptifs avant le déploiement en production. Ce changement intègre la qualité et la sécurité directement dans le cycle de vie du développement. De plus, les mandats de conformité des agences fédérales et de défense renforcent cette approche en interdisant les déploiements qui échouent aux validations de sécurité des API en pré-production, augmentant la criticité des cadres de test automatisés robustes dans les environnements d'intégration et de livraison continues.[2]Akamai Technologies, "Rapport sur l'État de la Sécurité Internet 2025," AKAMAI.COM

Augmentation des Incidents de Sécurité des API et des Mandats de Conformité

Les attaquants exploitent de plus en plus les API pour contourner les contrôles de l'interface utilisateur, entraînant une augmentation de la fréquence des violations et des coûts associés. En réponse, les régulateurs imposent des exigences plus strictes, telles que des tests de pénétration trimestriels, des pistes d'audit détaillées et des seuils de disponibilité définis, qui nécessitent une surveillance continue en temps d'exécution. Les organisations doivent démontrer à la fois leur résilience en matière de sécurité et opérationnelle. Parallèlement, les payeurs de soins de santé qui progressent vers la conformité aux Ressources d'Interopérabilité des Soins de Santé Rapides investissent dans des solutions pour valider l'échange de données sécurisé et fiable, renforçant davantage le besoin de cadres robustes de surveillance, de test et de gouvernance des API dans les environnements de production.[3]Amazon Web Services, "Discours d'ouverture AWS re:Invent 2025," AWS.AMAZON.COM

Expansion des Charges de Travail Cloud-Natives et Sans Serveur

Les fonctions sans serveur, les architectures pilotées par les événements et les clusters Kubernetes créent des modèles d'exécution hautement dynamiques que les outils de surveillance traditionnels basés sur des agents ne peuvent pas suivre efficacement. Pour y remédier, les éditeurs déploient des agents légers et des collecteurs OpenTelemetry qui diffusent en continu des métriques, des journaux et des traces vers des plateformes d'observabilité centralisées. Cette approche permet une visibilité en temps réel sur les charges de travail éphémères. En conséquence, des facteurs tels que la latence de démarrage à froid, la simultanéité en rafale et les seuils de mise à l'échelle automatique émergent comme des indicateurs de performance critiques, influençant directement la fiabilité du système et l'expérience de l'utilisateur final dans les environnements distribués et cloud-natifs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité d'Intégration avec les Systèmes Hérités | -1.8% | Mondial, aigu en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Pénurie d'Ingénieurs de Test d'API Qualifiés | -1.5% | Mondial, plus sévère en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Inflation du Coût des Données d'Observabilité dans les Déploiements à Grande Échelle | -0.9% | Mondial, concentré dans les grandes entreprises | Moyen terme (2-4 ans) |

| Prolifération des Outils Entraînant des Défis de Gouvernance | -0.7% | Mondial, répandu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration avec les Systèmes Hérités

Les entreprises opérant dans des environnements hybrides doivent gérer les charges utiles REST, SOAP, GraphQL et gRPC sur des mainframes, des intergiciels et des services cloud-natifs. Seule une minorité utilise une plateforme unifiée pour corréler une telle télémétrie hétérogène, obligeant les équipes à s'appuyer sur des outils de surveillance spécifiques aux protocoles qui augmentent la charge opérationnelle et prolongent le temps moyen de récupération. De plus, la traduction des structures de données de livres de copie COBOL hérités en formats JSON modernes introduit de la latence et de nouveaux points de défaillance. Ces complexités nécessitent des pipelines de surveillance dédiés, fragmentant davantage l'observabilité et rendant le suivi des performances de bout en bout et la résolution des incidents plus difficiles.

Pénurie d'Ingénieurs de Test d'API Qualifiés

La demande de talents en automatisation des tests conscients des contrats dépasse l'offre de plus de 3 fois, entraînant une inflation salariale et retardant les cycles de publication critiques. Ce manque de talents contraint la capacité des organisations à faire évoluer des pratiques de test d'API fiables. Dans le même temps, seule une petite part des entreprises mène des expériences de chaos sur les API, malgré leur efficacité à découvrir des vulnérabilités systémiques avant qu'elles n'affectent les utilisateurs finaux. Bien que les plateformes de test à faible code aident à réduire la dépendance aux compétences spécialisées, elles nécessitent toujours une intégration structurée et une gouvernance, limitant leur capacité à compenser pleinement la pénurie de professionnels de test expérimentés.[4]Enterprise Strategy Group, "Enquête sur la Gestion des API 2025," ESG-GLOBAL.COM

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Progressent à Mesure que la Complexité Dépasse la Capacité Interne

Les solutions représentaient 63,42 % des revenus du marché des logiciels d'observabilité et de test d'API en 2025, indiquant une forte préférence des entreprises pour l'adoption pilotée par les plateformes intégrées dans les pipelines DevOps. Les acheteurs privilégient l'évolutivité, l'intégration avec les flux de travail CI/CD et la gouvernance centralisée, ce qui favorise les outils sous licence par rapport aux approches fragmentées. Parallèlement, le segment des services se développe à un TCAC de 13,57 %, porté par la demande de développement de cas de test externalisés, d'exécution et de surveillance continue. Les fournisseurs de services gérés consolident le conseil, l'approvisionnement en environnement et la supervision de la conformité dans des modèles basés sur l'abonnement, réduisant les contraintes de ressources internes. Par exemple, Katalon a lancé son programme MSP 2026, accélérant les délais d'intégration grâce à des bibliothèques de tests générées par l'IA et des cadres de déploiement préconfigurés.

L'écosystème des solutions reste structurellement fragmenté entre les plateformes à faible code, les suites de niveau entreprise et les outils open source, chacun ciblant des niveaux de maturité d'utilisateurs distincts. Les environnements à faible code comblent les lacunes en matière de compétences en permettant aux équipes non techniques de concevoir et d'exécuter des tests, tandis que les plateformes d'entreprise d'IBM et SmartBear mettent l'accent sur la gouvernance, l'observabilité et l'intégration du cycle de vie. Les outils open source tels que Postman continuent de servir de points d'entrée pour les développeurs, mais sont de plus en plus commercialisés via des fournisseurs de services offrant un support et une personnalisation garantis par des accords de niveau de service. Cet écosystème en couches élargit l'adoption à la fois dans les grandes entreprises et les entreprises numériques du marché intermédiaire, augmentant ainsi la pénétration globale du marché et les dépenses.

Par Mode de Déploiement : La Dominance du Cloud Démontre une Valeur Élastique

Le déploiement basé sur le cloud représentait 65,21 % des revenus du marché des logiciels d'observabilité et de test d'API en 2025 et devrait se développer à un TCAC de 14,57 %, porté par des changements structurels vers des modèles de consommation SaaS. Les outils cloud-natifs suppriment le besoin d'investissement matériel initial, permettent des tests de charge distribués à l'échelle mondiale et alignent la tarification sur les volumes d'utilisation réels des API, améliorant la transparence des coûts. Malgré cela, les déploiements sur site restent pertinents dans les secteurs réglementés tels que les services financiers, la santé et la défense, où la souveraineté des données et les exigences de conformité imposent une exécution localisée. Les modèles hybrides gagnent du terrain à mesure que les entreprises répartissent les charges de travail, exécutant des tests fonctionnels et d'évolutivité dans le cloud tout en conservant la validation des données sensibles sur site pour se conformer à des cadres tels que DORA et FedRAMP.

L'intégration de l'écosystème avec les hyperscalers accélère davantage l'adoption du cloud. Des services tels qu'AWS API Gateway, Azure API Management et Google Apigee fournissent des intégrations natives qui rationalisent l'authentification, réduisent la latence et simplifient les pipelines de déploiement. De plus, IBM API Connect permet une gouvernance centralisée dans les environnements multi-cloud grâce à un modèle d'exécution fédéré, augmentant la fidélisation à la plateforme. Bien que les outils sur site hérités persistent dans des cas d'utilisation de niche, le déclin continu des centres de données appartenant aux entreprises et un passage plus large vers des modèles de dépenses informatiques pilotés par les dépenses d'exploitation devraient maintenir la domination du cloud sur le marché des logiciels d'observabilité et de test d'API.

Par Taille d'Organisation : Les PME Bénéficient de la Tarification par Point de Terminaison

Les grandes entreprises représentaient 62,3 % des revenus du marché des logiciels d'observabilité et de test d'API en 2025, reflétant leur capacité à investir dans des plateformes intégrées et à absorber des coûts de licence plus élevés. Ces organisations privilégient la gouvernance, l'évolutivité et la conformité, consolidant souvent des piles DevOps fragmentées comprenant 7 outils ou plus dans des environnements unifiés avec des capacités de test d'API intégrées. Cette consolidation réduit la complexité opérationnelle et améliore l'observabilité dans les systèmes distribués. En revanche, les PME émergent comme le segment à la croissance la plus rapide, se développant à un TCAC de 16,15 %, soutenues par des modèles de tarification basés sur la consommation qui abaissent considérablement les barrières à l'entrée et contournent les longs cycles d'approvisionnement.

Les startups et les entreprises de taille moyenne exploitent les niveaux freemium et à faible coût d'outils tels qu'Insomnia et qAPI pour valider le trafic d'API en direct à un coût minimal, souvent inférieur à 100 USD par mois. Cette tendance est particulièrement évidente dans les écosystèmes numériques à forte croissance tels que le secteur fintech indien et les marchés de commerce électronique latino-américains, où les équipes légères favorisent les interfaces à faible code et le déploiement rapide. La bifurcation résultante, avec les entreprises qui consolident et les PME qui expérimentent, élargit le marché total adressable en stimulant l'adoption à la fois dans les segments de clientèle à haute valeur et à haut volume.

Par Secteur d'Utilisation Final : La Santé s'Accélère sur les Règles d'Interopérabilité

L'informatique et les télécommunications représentaient 23,1 % des revenus du marché des logiciels d'observabilité et de test d'API en 2025, soutenues par l'adoption précoce des architectures API-first et des pratiques DevOps matures. Ces organisations nécessitent une validation continue dans des environnements à volume élevé et à faible latence, soutenant une demande constante d'outils de test et d'observabilité. La santé est le secteur vertical à la croissance la plus rapide, avec un TCAC de 15,37 %, portée par l'application réglementaire en matière d'interopérabilité. Les cadres des Centres pour les Services Medicare et Medicaid et du Bureau du Coordinateur National pour la Technologie de l'Information en Santé, ainsi que des outils tels que la suite de conformité Inferno, font de la validation des API une exigence de conformité. Les payeurs et les prestataires doivent désormais soumettre des rapports de test standardisés pour maintenir l'éligibilité au remboursement, liant effectivement les performances des API à l'octroi de licences.

Les banques et les assurances élargissent également leur adoption en raison des mandats de banque ouverte et des exigences de résilience opérationnelle sous DORA, qui nécessitent une simulation rigoureuse des défaillances et des tests de récupération. Les détaillants intensifient les tests d'API avant les pics de demande pour assurer la stabilité des transactions, tandis que les agences du secteur public élargissent les cadres d'échange de données sécurisées nécessitant une validation basée sur OAuth, soutenues par des organismes tels que l'Agence de Protection de l'Environnement des États-Unis. La fabrication intègre les tests d'API dans les environnements IoT industriels pour maintenir la synchronisation entre les appareils connectés et les plateformes MES. À mesure que les obligations de conformité s'élargissent dans tous les secteurs, les tests d'API passent d'une fonction technique à une nécessité réglementaire et opérationnelle, augmentant structurellement la profondeur du marché et les dépenses récurrentes.

Analyse Géographique

L'Amérique du Nord représentait 34,70 % des revenus du marché des logiciels d'observabilité et de test d'API en 2025, soutenue par une adoption mature du DevOps, une forte concentration d'hyperscalers et des cadres réglementaires stricts tels que la Loi sur la Portabilité et la Responsabilité en matière d'Assurance Maladie qui élèvent les normes de qualité des API. Les agences fédérales élargissent les mandats de validation, tandis que les institutions financières canadiennes continuent de renforcer l'infrastructure de banque ouverte. Cependant, la croissance se modère en raison de la consolidation des fournisseurs à mesure que les grandes entreprises rationalisent leurs bases de fournisseurs. Malgré cela, les segments sous-pénétrés, notamment la défense, les gouvernements des États et la fabrication industrielle, offrent des opportunités supplémentaires, en particulier à mesure que les systèmes hérités transitionnent vers des architectures pilotées par les API.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 13,72 %, portée par l'expansion rapide de l'infrastructure numérique et les volumes élevés de transactions API. L'Interface de Paiements Unifiés de l'Inde, qui a traité plus de 100 milliards de transactions en 2025, souligne l'ampleur de la dépendance aux API, soulignant le besoin de solutions de test basées sur le cloud évolutives. Les politiques de cloud souverain de la Chine favorisent les fournisseurs nationaux, bien que les fournisseurs internationaux entrent par le biais de déploiements localisés et de coentreprises. Pendant ce temps, le Japon et la Corée du Sud intègrent la validation des API dans les initiatives de fabrication intelligente, et l'Australie avance dans la conformité dans le cadre de son cadre de Droit aux Données des Consommateurs. La fragmentation des normes et les exigences de localisation introduisent une complexité d'exécution mais soutiennent la demande à long terme.

La trajectoire du marché européen est façonnée par l'application réglementaire sous DORA et les exigences strictes de gouvernance des données liées au Règlement Général sur la Protection des Données. Les institutions financières du Royaume-Uni, d'Allemagne et de France investissent dans des cadres de test avancés pour simuler les perturbations cybernétiques et valider les accords de niveau de service de récupération. La Suisse et les pays nordiques soutiennent l'intégration des paiements transfrontaliers, augmentant la demande de tests d'API sensibles à la latence. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent plus modestes en termes absolus mais se développent grâce à des modèles de tarification basés sur le SaaS. Des initiatives telles que Pix au Brésil et les programmes de gouvernement numérique de l'Arabie Saoudite renforcent l'adoption soutenue des tests d'API.

Paysage Concurrentiel

Le paysage concurrentiel reste fragmenté, aucun fournisseur n'atteignant un contrôle dominant, ce qui donne lieu à un paysage façonné par deux approches stratégiques distinctes. Les plateformes centrées sur les développeurs privilégient la facilité d'utilisation, l'intégration rapide et l'intégration transparente dans les pipelines CI/CD, permettant une adoption plus rapide parmi les équipes d'ingénierie. En revanche, les fournisseurs axés sur les entreprises intègrent des capacités d'observabilité et de test dans des suites de gestion d'API plus larges, séduisant les organisations qui recherchent une gouvernance centralisée, une facturation unifiée et une intégration plus étroite sur l'ensemble du cycle de vie des API.

La détection d'anomalies pilotée par l'IA émerge comme un différenciateur clé parmi les fournisseurs, permettant la corrélation entre la latence au niveau des requêtes et les performances du système backend. Cette capacité permet une identification plus rapide des goulots d'étranglement et améliore l'efficacité de la résolution des incidents. Dans le même temps, les fournisseurs spécialisés se concentrent sur des capacités de niche, telles que le routage natif du maillage de services et l'inspection avancée des schémas, se positionnant comme des solutions complémentaires plutôt que des concurrents directs des grandes plateformes d'entreprise. Cette dynamique accélère la consolidation à mesure que les grands fournisseurs élargissent les capacités d'observabilité intégrées.

L'informatique de périphérie et l'IoT industriel représentent des opportunités sous-pénétrées au sein du marché. Les agents de surveillance légers conçus pour les environnements contraints permettent l'observabilité aux points de terminaison distants et distribués, y compris les équipements industriels et l'infrastructure de commerce de détail. À mesure que les entreprises déploient de plus en plus des charges de travail plus près des utilisateurs finaux, la demande de solutions de surveillance décentralisées devrait augmenter. Les fournisseurs qui optimisent pour une faible latence, une consommation minimale de ressources et l'interopérabilité dans les environnements de périphérie sont susceptibles d'obtenir un avantage concurrentiel précoce dans ces scénarios de déploiement émergents.

Leaders du Secteur des Logiciels d'Observabilité et de Test d'API

Postman, Inc.

SmartBear Software, Inc.

Tricentis GmbH

Micro Focus International plc

Parasoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Postman a lancé un moteur de génération de tests basé sur l'IA qui exploite le trafic historique pour proposer des suites de régression à haute couverture, réduisant le temps de création de 60 %.

- Février 2026 : Kong a finalisé l'acquisition d'Insomnia pour regrouper la conception, le test et la télémétrie d'exécution des API dans une seule interface.

- Janvier 2026 : SmartBear a dévoilé ReadyAPI 4.0, ajoutant la validation de contrat en direct contre OpenAPI et le stockage sécurisé des secrets via HashiCorp Vault.

- Décembre 2025 : IBM s'est associé à Red Hat pour instrumenter automatiquement les API dans les clusters OpenShift Service Mesh.

Portée du Rapport sur le Marché Mondial des Logiciels d'Observabilité et de Test d'API

Le marché des logiciels d'observabilité et de test d'API comprend des solutions qui permettent aux organisations de surveiller, tester et optimiser les performances, la fiabilité et la sécurité des API dans les environnements de développement et de production. Ces outils fournissent des capacités telles que les tests automatisés, le traçage distribué, la surveillance en temps réel et l'analyse, soutenant les architectures modernes, notamment les microservices et les systèmes cloud-natifs. Le marché comprend également des plateformes et des services intégrés qui aident à appliquer la gouvernance des API, à assurer la conformité et à améliorer la résilience du système dans divers modèles de déploiement, notamment le cloud, hybride et sur site.

Le rapport sur le marché des logiciels d'observabilité et de test d'API est segmenté par composant (solutions et services), mode de déploiement (basé sur le cloud, sur site et hybride), taille d'organisation (grandes entreprises, petites et moyennes entreprises), secteur d'utilisation final (informatique et télécommunications, BFSI, santé, commerce de détail et e-commerce, gouvernement, fabrication et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Informatique et Télécommunications |

| Banque, Services Financiers et Assurance (BFSI) |

| Santé |

| Commerce de Détail et E-commerce |

| Gouvernement |

| Fabrication |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Mexique | ||

| Canada | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suisse | ||

| Benelux | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Royaume d'Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Solutions | ||

| Services | |||

| Par Mode de Déploiement | Basé sur le Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Secteur d'Utilisation Final | Informatique et Télécommunications | ||

| Banque, Services Financiers et Assurance (BFSI) | |||

| Santé | |||

| Commerce de Détail et E-commerce | |||

| Gouvernement | |||

| Fabrication | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Mexique | |||

| Canada | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Suisse | |||

| Benelux | |||

| Russie | |||

| Pays Nordiques | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Argentine | ||

| Brésil | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Royaume d'Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quel est le chiffre d'affaires prévu pour le marché des logiciels d'observabilité et de test d'API en 2031 ?

Le marché des logiciels d'observabilité et de test d'API devrait atteindre 6,32 milliards USD d'ici 2031 sur la base des trajectoires de croissance actuelles.

À quelle vitesse le secteur se développe-t-il entre 2026 et 2031 ?

Le marché devrait croître à un TCAC de 12,73 % au cours de la période 2026-2031.

Quel mode de déploiement connaît la croissance la plus rapide ?

Les plateformes de test d'API basées sur le cloud mènent l'expansion avec un TCAC de 14,57 % grâce à la mise à l'échelle élastique et à la tarification à la consommation.

Pourquoi la santé génère-t-elle une nouvelle demande pour les tests d'API ?

Les mandats d'interopérabilité américains exigent que les payeurs et les fournisseurs de technologies de santé effectuent des tests de conformité FHIR et SMART de routine, faisant de la validation un prérequis de certification.

Quels défis ralentissent l'adoption plus large de l'automatisation des tests d'API ?

La complexité d'intégration avec les systèmes SOAP hérités et la pénurie persistante d'ingénieurs de test d'API qualifiés constituent toutes deux des contraintes importantes sur la croissance du marché.

Quelles régions offrent le plus fort potentiel de croissance future ?

L'Asie-Pacifique, portée par l'écosystème de paiements de l'Inde et les politiques de cloud souverain de la Chine, devrait enregistrer le TCAC régional le plus élevé à 13,72 % jusqu'en 2031.

Dernière mise à jour de la page le: