Taille et Part du Marché des Services de Dépistage CT/NG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.73 Milliards de dollars |

| Taille du Marché (2031) | 3.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.53% CAGR |

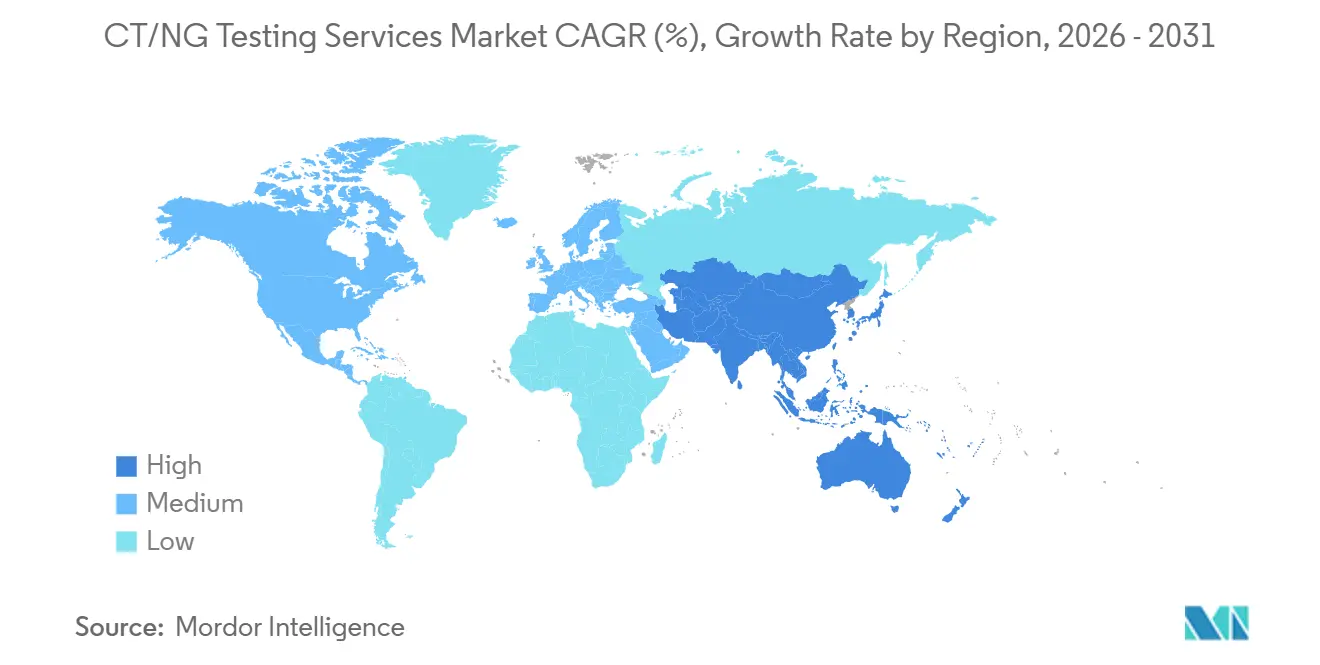

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Services de Dépistage CT/NG par Mordor Intelligence

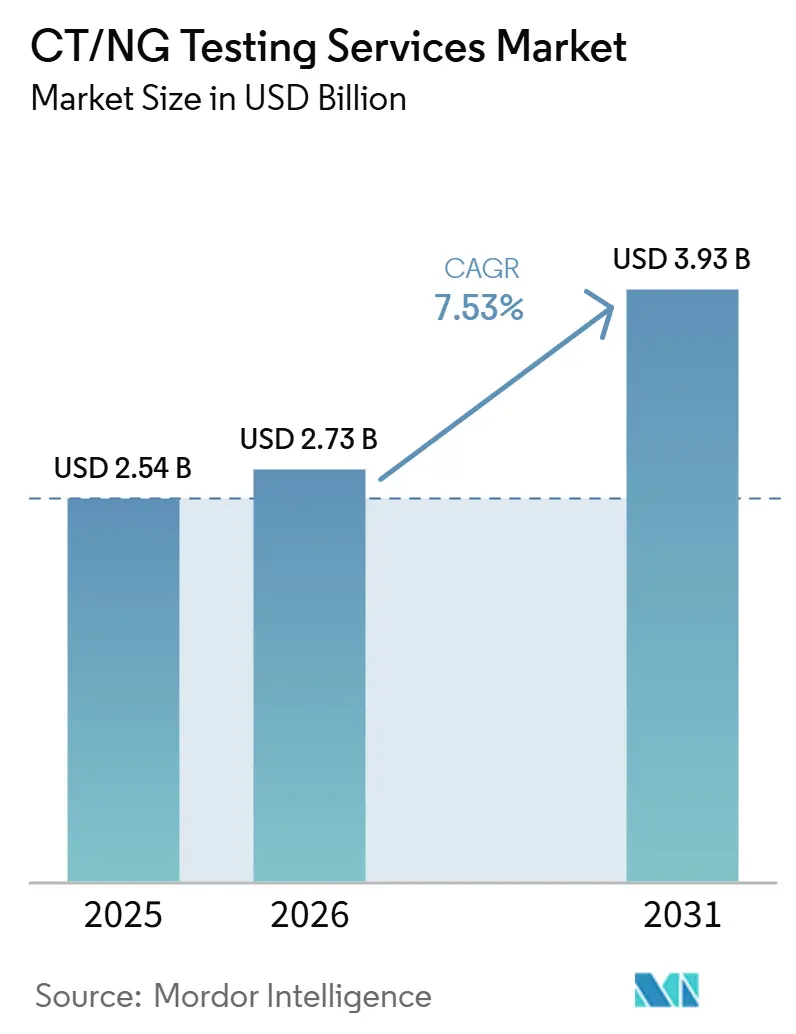

La taille du marché des services de dépistage CT/NG devrait passer de 2,54 milliards USD en 2025 et 2,73 milliards USD en 2026 à 3,93 milliards USD d'ici 2031, enregistrant un CAGR de 7,53% entre 2026 et 2031.

Le marché des services de dépistage CT/NG est en expansion, même si le nombre de cas déclarés a diminué dans certains pays, car la fréquence du dépistage, les tests préventifs et les tests répétés augmentent plus rapidement que les déclarations d'incidence. Le CDC a enregistré 1,52 million de cas de chlamydia et 543 000 cas de gonorrhée aux États-Unis en 2024, en baisse de 8% et 10% par rapport à 2023, mais cela n'a pas réduit la logique politique et de remboursement des programmes de dépistage de routine. Le marché des services de dépistage CT/NG est également soutenu par le passage du diagnostic basé sur les symptômes au dépistage organisé auprès des jeunes femmes, des groupes à risque élevé et des voies de dépistage extragénital, ce qui augmente le nombre d'actes de test facturables par personne. La stratégie produit sur le marché des services de dépistage CT/NG évolue vers des tests moléculaires multiplex, des formats de prélèvement autonome et des modèles de soins liés au domicile qui réduisent les contraintes de prélèvement tout en augmentant la valeur de chaque consultation. L'activité concurrentielle sur le marché des services de dépistage CT/NG est centrée sur le développement de l'accès direct aux consommateurs, le renforcement de l'infrastructure de laboratoire et l'utilisation de la conformité réglementaire comme barrière favorisant les opérateurs de plus grande taille disposant de menus plus larges et de bases de capital plus solides.

Principaux Enseignements du Rapport

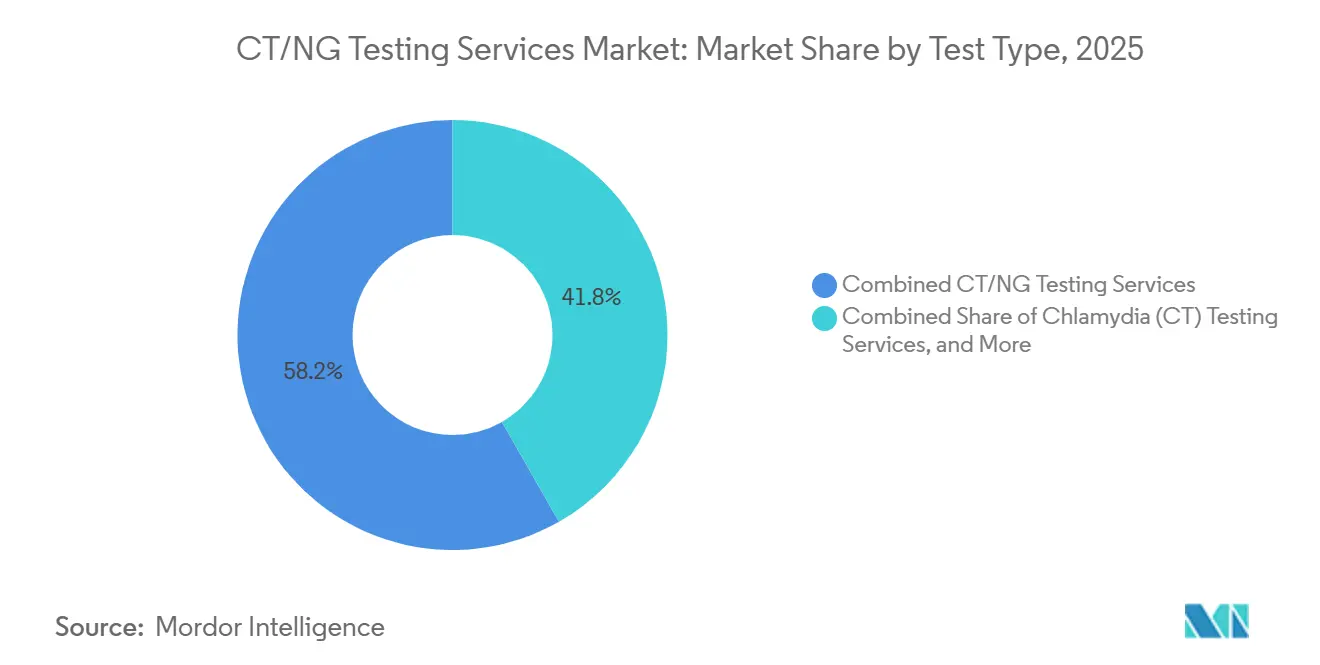

- Par type de test, les services de dépistage CT/NG combinés détenaient 58,24% de la part du marché des services de dépistage CT/NG en 2025, tandis que les services de dépistage de la chlamydia devraient se développer à un CAGR de 8,12% jusqu'en 2031.

- Par technologie, les services NAAT représentaient 73,67% de la taille du marché des services de dépistage CT/NG en 2025, tandis que les services de tests basés sur la culture enregistraient le CAGR projeté le plus élevé à 8,94% jusqu'en 2031.

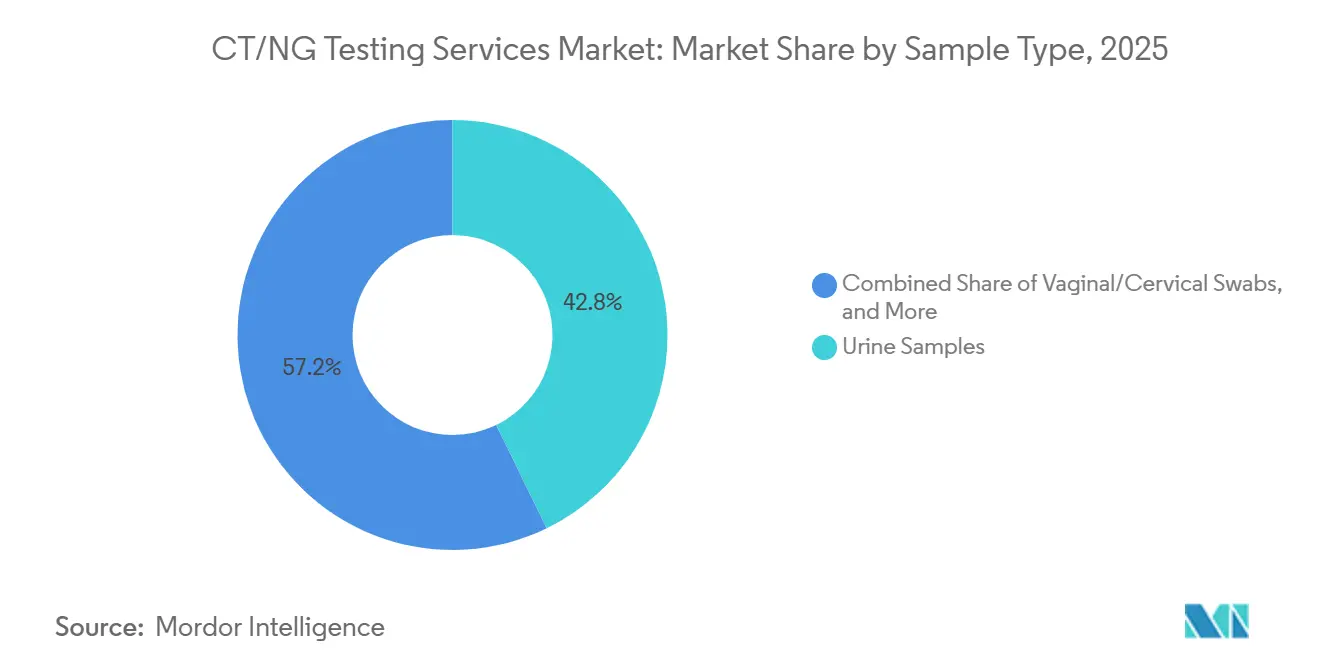

- Par type d'échantillon, les échantillons d'urine étaient en tête avec 42,78% de la taille du marché des services de dépistage CT/NG en 2025, tandis que les prélèvements vaginaux et cervicaux devraient croître à un CAGR de 9,37% jusqu'en 2031.

- Par mode de test, les tests en laboratoire centralisé détenaient 63,19% de la part des revenus en 2025, tandis que les services de prélèvement à domicile et de tests en laboratoire devraient progresser à un CAGR de 10,65% jusqu'en 2031.

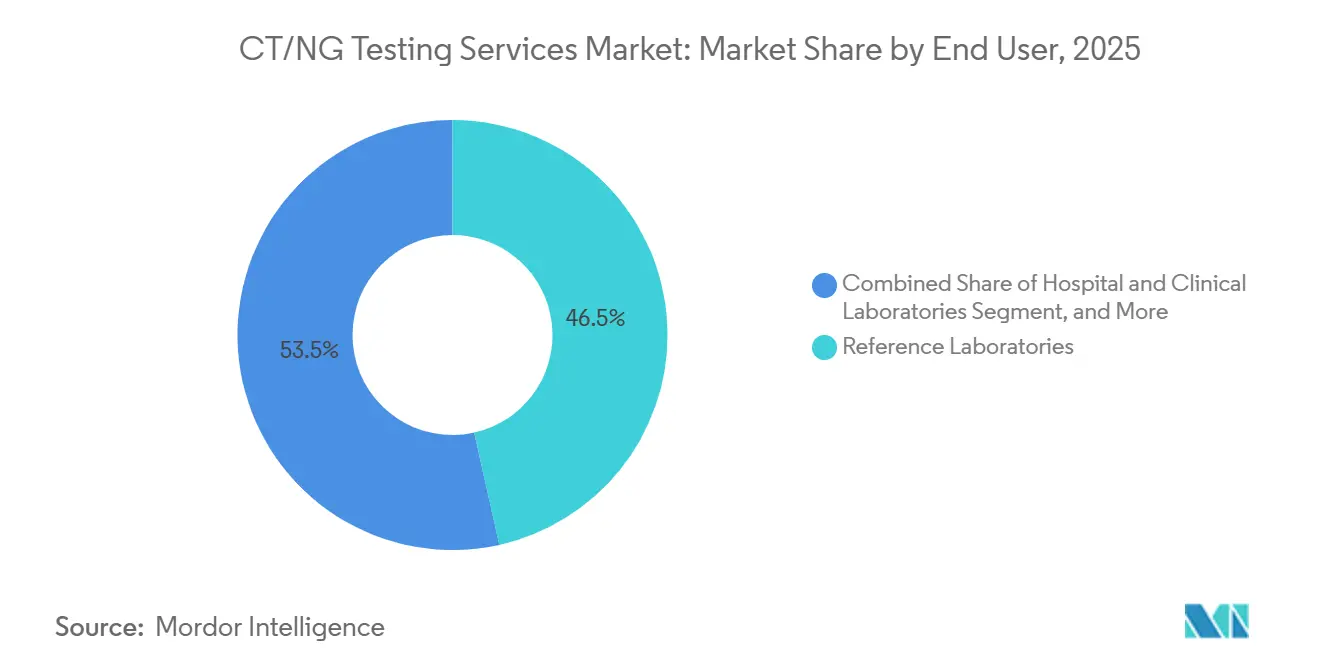

- Par utilisateur final, les laboratoires de référence représentaient 46,52% de la part en 2025, tandis que les laboratoires hospitaliers et cliniques devraient croître à un CAGR de 11,76% jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 39,55% de la part du marché des services de dépistage CT/NG en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 12,38%.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services de Dépistage CT/NG

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Charge Croissante des Infections Asymptomatiques Élargit la Population Dépistée | +1.8% | Mondial, plus fort en Afrique subsaharienne, en Asie du Sud et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Des Mandats de Dépistage Plus Larges pour les Populations Sexuellement Actives de Moins de 25 Ans | +1.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Les Panels Multiplex CT/NG Augmentent les Revenus par Consultation | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Adoption du Prélèvement à Domicile et des Tests Réalisés via la Télémédecine | +1.0% | Amérique du Nord, avec des retombées au Royaume-Uni et en Australie | Court terme (≤ 2 ans) |

| Expansion du Dépistage Extragénital dans les Protocoles de Dépistage à Haut Risque | +0.7% | Amérique du Nord, Europe, et gains précoces en Australie | Moyen terme (2-4 ans) |

| Soutien au Remboursement pour le Dépistage Préventif des IST | +0.6% | Amérique du Nord, avec expansion en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Charge Croissante des Infections Asymptomatiques Élargit la Population Dépistée

Une grande partie des infections CT et NG reste silencieuse, ce qui maintient la charge clinique plus élevée que ce que les déclarations de cas de routine suggèrent. Le marché des services de dépistage CT/NG bénéficie de cet écart car les systèmes de santé publique ont besoin de programmes de dépistage pour identifier les infections avant que des complications n'apparaissent.[1]"Charge mondiale, régionale et nationale des infections à chlamydia, une analyse systématique de l'incidence, de la prévalence, des décès et des DALY avec des projections jusqu'en 2046," Une étude de 2025 publiée dans Frontiers in Public Health a estimé l'incidence mondiale de la chlamydia à 235,7 millions de cas en 2021, avec un taux d'incidence standardisé selon l'âge de 2 902 pour 100 000 habitants. Une étude de 2025 publiée dans BMC Infectious Diseases menée à Hangzhou n'a trouvé aucun changement significatif dans la prévalence de CT ou NG entre 2018 et 2024 sur le site d'étude, ce qui montre à quel point le réservoir reste persistant même après des années d'efforts de contrôle.[2]"Prévalence d'Ureaplasma Urealyticum, Chlamydia Trachomatis, Neisseria Gonorrhoeae et du Virus Herpès Simplex à Hangzhou, Chine," Ce réservoir persistant soutient les actions de sensibilisation récurrentes, les tests répétés et les voies de dépistage plus larges, qui maintiennent le marché des services de dépistage CT/NG lié à la prévalence cachée plutôt qu'aux seuls cas déclarés.

Un Dépistage Plus Large pour les Populations Sexuellement Actives de Moins de 25 Ans Institutionnalise la Demande

Le marché des services de dépistage CT/NG gagne en stabilité lorsque le dépistage passe de la discrétion du médecin à des cadres formels de qualité et de couverture. Aux États-Unis, la mesure de dépistage de la chlamydia du NCQA maintient l'attention des régimes d'assurance maladie sur les performances de dépistage pour les populations éligibles, ce qui soutient une demande récurrente au niveau des payeurs.[3]"Dépistage de la Chlamydia (CHL)," Rapport sur l'État de la Qualité des Soins de Santé du NCQA La couverture des services préventifs du CMS soutient également le dépistage de routine des infections sexuellement transmissibles pour les bénéficiaires éligibles, ce qui réduit les obstacles au paiement direct dans les contextes couverts.[4]Centers for Medicare & Medicaid Services, "Couverture des Services Préventifs" Une fois que le dépistage fait partie des performances du régime et des soins préventifs couverts, les volumes sont moins sensibles aux fluctuations à court terme de la prévalence déclarée. Cela crée un plancher prévisible pour le marché des services de dépistage CT/NG et soutient l'investissement des laboratoires dans la capacité, l'automatisation et l'expansion du réseau de prestataires.

Les Panels Multiplex CT/NG Réduisant les Prélèvements Répétés Augmentent les Revenus par Consultation

Les panels multiplex augmentent la valeur d'un seul échantillon en testant plusieurs agents pathogènes à la fois. Le marché des services de dépistage CT/NG en bénéficie car les prestataires peuvent offrir une couverture diagnostique plus large sans demander aux patients de revenir pour de nouveaux prélèvements. Une étude clinique de 2025 portant sur le test Cobas Liat CT/NG/MG auprès de 4 800 participants a rapporté une spécificité supérieure à 97% et une sensibilité supérieure à 92% pour CT et NG sur différents types de spécimens, soutenant l'argument en faveur des tests multiplex décentralisés. Altona Diagnostics a également lancé son panel FlexStar IST en pleine conformité avec le RDIV en 2025, montrant que l'expansion du menu multiplex progresse également en Europe. Les panels à plus haute valeur améliorent les revenus par consultation sur le marché des services de dépistage CT/NG et rendent les flux de travail à échantillon unique plus attractifs pour les cliniques et les laboratoires.

L'Adoption du Prélèvement à Domicile et des Tests Réalisés via la Télémédecine Ouvre une Demande Non Clinique

Les tests liés au domicile élargissent l'accès au-delà de la consultation clinique et atteignent les personnes qui pourraient retarder ou éviter les soins en personne. Le marché des services de dépistage CT/NG a commencé à bénéficier de ce changement à mesure que les voies d'autoprélèvement et de vente directe aux consommateurs deviennent plus crédibles. La FDA a autorisé le test de santé sexuelle féminine de Visby Medical en mars 2025 en tant que premier test à domicile pour la chlamydia, la gonorrhée et la trichomonase pouvant être acheté sans ordonnance et réalisé entièrement à domicile. Visby a indiqué que le produit fournit des résultats en environ 30 minutes et connecte les utilisateurs positifs à un soutien de télémédecine, transformant ainsi un test en une voie de soins plus complète. Labcorp a également introduit des options d'autoprélèvement pour les IST dans les centres de service aux patients et les cabinets médicaux participants, ce qui soutient une utilisation plus large des modèles de prélèvement à moindre friction. Ces étapes apportent un volume supplémentaire sur le marché des services de dépistage CT/NG provenant de personnes qui se trouvaient auparavant en dehors des voies de dépistage normales.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Stigmatisation Sociale et les Préoccupations en Matière de Confidentialité Limitent le Comportement de Recherche de Tests | -0.9% | Mondial, plus fort en APAC, MEA et Amérique du Sud | Long terme (≥ 4 ans) |

| Pression sur les Coûts des Tests Moléculaires Multiplex | -0.8% | Marchés principaux d'APAC, MEA et Amérique du Sud | Moyen terme (2-4 ans) |

| Lacunes de Remboursement pour les Tests Asymptomatiques et les Panels | -0.6% | Marchés principaux d'APAC, MEA, et retombées en Amérique du Sud | Moyen terme (2-4 ans) |

| Complexité Réglementaire pour les Tests à Usage Domestique et les Tests au Point de Soins | -0.5% | Mondial, en particulier aux États-Unis et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Stigmatisation Sociale et les Préoccupations en Matière de Confidentialité Freinent le Comportement de Recherche de Tests

La stigmatisation sociale maintient encore une part significative des personnes infectées à l'écart des tests, même là où les outils diagnostiques sont disponibles. Le marché des services de dépistage CT/NG fait donc face à un plafond de demande qui ne peut être résolu par la seule expansion des équipements. Une étude multicentrique de 2026 dans le sud de la Chine a révélé que plus de 75% des patients atteints de gonorrhée dans les cliniques de Shenzhen n'avaient pas été testés lors de leur dernière visite, et seulement 37,7% avaient des résultats positifs confirmés, ce qui montre comment le comportement et les processus de soins laissent encore d'importantes lacunes de détection. Les tests à domicile répondent en partie au problème de confidentialité, mais l'option actuelle en vente libre citée dans les données d'entrée est limitée aux utilisatrices, ce qui réduit la portée totale des voies de test privées. Tant que les visites de bien-être de routine, le dépistage par défaut et les formats de test privé plus larges ne seront pas plus courants, la stigmatisation continuera de ralentir le marché des services de dépistage CT/NG dans plusieurs populations à forte charge.

La Pression sur les Coûts des Tests Moléculaires Multiplex Ralentit la Pénétration du Marché dans les Contextes Sensibles aux Prix

Les formats NAAT et moléculaires multiplex offrent une meilleure sensibilité, mais ils comportent encore des coûts par test plus élevés que les méthodes plus simples. Le marché des services de dépistage CT/NG croît donc de manière inégale selon les pays avec différents modèles de financement et budgets de laboratoire. Les orientations 2024 de l'OMS sur les infections sexuellement transmissibles asymptomatiques ont reconnu le NAAT comme l'option recommandée pour la détection de CT et NG, tout en notant que son coût peut limiter une utilisation durable dans les contextes à ressources limitées sans un soutien financier plus solide. Le défi des coûts est renforcé par les dépenses en réactifs, l'investissement en instruments et les besoins en personnel pour les flux de travail moléculaires. Les lacunes de remboursement pour les tests asymptomatiques et les panels ajoutent une autre limite sur le marché des services de dépistage CT/NG car les prestataires peuvent ne pas être rémunérés pour le menu de tests plus large que les objectifs de santé publique exigent de plus en plus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Test : Les Tests Combinés Dominent les Revenus Actuels Tandis que les Tests CT Autonomes se Développent Plus Rapidement

Les services de dépistage CT/NG combinés détenaient 58,24% de la part en 2025, ce qui en faisait le plus grand segment par type de test sur le marché des services de dépistage CT/NG. Cette position reflète la préférence clinique pour les co-tests lorsque l'une ou l'autre infection est suspectée et la facilité opérationnelle d'utiliser une seule consultation pour exclure ou confirmer les deux agents pathogènes. Le segment bénéficie également du fait que la co-infection est cliniquement significative, de sorte que la prescription combinée est souvent considérée comme un soin standard plutôt que comme un complément optionnel. Le soutien à la facturation a également amélioré l'argument en faveur des panels combinés aux États-Unis. EmblemHealth a ajouté le code CPT 0455U à la couverture du dépistage de la chlamydia et de la gonorrhée à compter du 1er juillet 2024, ce qui soutient des voies de remboursement plus claires pour les prescriptions basées sur des panels.

Les services de dépistage de la chlamydia devraient croître à un CAGR de 8,12% de 2026 à 2031, ce qui en fait le segment par type de test à la croissance la plus rapide sur le marché des services de dépistage CT/NG. La croissance est liée à un dépistage plus large dans les soins primaires, les cliniques de planification familiale et les centres de soins urgents où le dépistage CT est plus systématiquement mis en avant, en particulier pour les jeunes femmes. Le projet de surveillance améliorée des isolats gonococciques du CDC maintient le dépistage de la gonorrhée stratégiquement important, mais le dépistage CT atteint une base de soins préventifs plus large et soutient davantage de cycles de tests répétés CDC.GOV. Les directives mises à jour en Chine et en Inde publiées en 2024 soutiennent également la diffusion des tests CT fondés sur des données probantes dans les flux de travail IST de routine, ce qui élargit l'opportunité autonome en dehors des marchés occidentaux matures. À mesure que ces protocoles se répandent dans davantage de cliniques, les tests CT autonomes captent une demande supplémentaire que les tests combinés n'absorbent pas encore pleinement dans tous les contextes sur le marché des services de dépistage CT/NG.

Par Technologie : Le NAAT Reste la Modalité Principale Tandis que la Culture Gagne en Importance dans la Surveillance de la Résistance

Les services NAAT détenaient 73,67% de la part en 2025, ce qui a confirmé leur avance structurelle sur le marché des services de dépistage CT/NG. Cette domination repose sur une sensibilité plus élevée, des rapports plus rapides et une large acceptation clinique dans les contextes centralisés et décentralisés. Les données de performance des nouvelles plateformes moléculaires continuent de soutenir cette position. Une étude de 2025 publiée dans le Journal of Clinical Microbiology a trouvé une forte sensibilité et spécificité pour un test multiplex rapide CT/NG/MG sur différents types de spécimens, ce qui renforce la confiance dans les modèles de tests moléculaires avancés. Le NAAT s'aligne également bien avec l'autoprélèvement, les laboratoires automatisés à haut débit et l'expansion du menu multiplex, ce qui le maintient au centre des flux de travail de dépistage en santé publique et commerciaux sur le marché des services de dépistage CT/NG.

Les services de tests basés sur la culture devraient croître à un CAGR de 8,94% jusqu'en 2031, même s'ils restent plus petits que les tests moléculaires sur le marché des services de dépistage CT/NG. Cette croissance est moins liée au diagnostic de première intention et davantage à la surveillance de la résistance à la gonorrhée, où des organismes viables sont encore nécessaires pour les travaux de sensibilité. Le Réseau national des laboratoires de santé publique d'Australie a mis à jour ses directives nationales NAAT en 2025 et a soutenu l'utilisation complémentaire de la culture pour certains spécimens de gonorrhée non urogénitaux afin de renforcer la surveillance antimicrobienne. Une étude Eurosurveillance de 2025 a analysé 54 837 génomes gonococciques et identifié 17 variants d'échappement diagnostique liés au test Xpert CT/NG dans 5 pays, montrant que les systèmes NAAT exclusifs peuvent développer des angles morts. Ce risque ne réduit pas l'avance du NAAT, mais crée un rôle secondaire durable pour la culture dans les contextes de référence sur le marché des services de dépistage CT/NG.

Par Type d'Échantillon : L'Urine Détient la Plus Grande Base Tandis que les Prélèvements Vaginaux et Cervicaux Gagnent en Dynamisme

Les échantillons d'urine détenaient 42,78% de la part en 2025, ce qui en faisait le plus grand segment par type d'échantillon sur le marché des services de dépistage CT/NG. Leur avance reflète la préférence des patients pour le prélèvement non invasif, la large familiarité clinique et la validation NAAT de longue date sur les spécimens d'urine. L'urine s'adapte également bien aux programmes de dépistage à volume élevé car elle simplifie la logistique de prélèvement et réduit l'inconfort du prélèvement dans de nombreux contextes. Ces avantages contribuent à maintenir une utilisation courante solide dans les programmes de dépistage, les soins urgents et les voies ambulatoires générales. Pour de nombreux prestataires, l'urine reste le point de départ le plus pratique lorsque l'accès large aux tests importe plus que la maximisation de la sensibilité dans chaque cas féminin.

Les prélèvements vaginaux et cervicaux devraient se développer à un CAGR de 9,37% de 2026 à 2031, ce qui en fait le segment par type d'échantillon à la croissance la plus rapide sur le marché des services de dépistage CT/NG. La principale raison est la performance clinique chez les femmes, où le prélèvement par écouvillonnage détecte souvent l'infection plus efficacement que l'urine du premier jet. Une revue de 2024 publiée dans le Journal of Women's Health a confirmé que les prélèvements vaginaux montrent une meilleure sensibilité que l'urine pour détecter la chlamydia et la gonorrhée chez les femmes. Les prélèvements vaginaux auto-collectés sont également au cœur des modèles d'autoprélèvement émergents, notamment le déploiement d'autoprélèvement pour les IST de Labcorp et les flux de travail de tests orientés vers le domicile. Les sites extragénitaux restent également cliniquement importants, et une étude BMC Infectious Diseases de 2024 a soutenu les bonnes performances de GeneXpert sur les sites pharyngés et rectaux pour le dépistage des HSH. À mesure que davantage de directives adoptent des approches multi-sites et d'autoprélèvement, l'utilisation des écouvillons devrait continuer à augmenter sur le marché des services de dépistage CT/NG.

Par Mode de Test : Les Laboratoires Centralisés Conservent la Plus Grande Base Tandis que les Voies à Domicile Croissent le Plus Rapidement

Les tests en laboratoire centralisé détenaient 63,19% de la part en 2025 et restaient le plus grand segment par mode de test sur le marché des services de dépistage CT/NG. Les grands réseaux maintiennent cette avance grâce à des systèmes à haut débit, une infrastructure de conformité étendue et des relations durables avec les prestataires construites sur de nombreuses années. Les laboratoires centralisés soutiennent également les travaux de confirmation complexes, une large intégration avec les payeurs et une logistique efficace pour le transport des spécimens depuis les cliniques et les points de prélèvement. Ces caractéristiques sont importantes lorsque les programmes ont besoin d'échelle, d'étendue de menu et de contrôles de qualité cohérents. Le modèle reste donc l'épine dorsale commerciale du marché des services de dépistage CT/NG même si de nouvelles voies d'accès émergent.

Les services de prélèvement à domicile et de tests en laboratoire devraient croître à un CAGR de 10,65% jusqu'en 2031, ce qui en fait le mode le plus dynamique sur le marché des services de dépistage CT/NG. L'autorisation par la FDA en 2025 du test à domicile de Visby a donné au segment un signal commercial fort et a contribué à légitimer les tests IST moléculaires à l'initiative des consommateurs. Le lancement de Visby a également lié les tests à domicile à des conseils via application et à un suivi par télémédecine, ce qui réduit les frictions entre le diagnostic et le traitement. L'expansion de l'autoprélèvement de Labcorp montre que la frontière entre l'usage à domicile et les tests soutenus par des laboratoires devient plus flexible plutôt que totalement séparée. Cela signifie que la croissance des tests à l'initiative des consommateurs peut encore soutenir les réseaux de traitement établis au lieu de les remplacer entièrement sur le marché des services de dépistage CT/NG.

Par Utilisateur Final : Les Laboratoires de Référence Conservent la Tête Tandis que les Laboratoires Hospitaliers et Cliniques se Développent Plus Rapidement

Les laboratoires de référence détenaient 46,52% de la part en 2025 et conservaient la plus grande position par utilisateur final sur le marché des services de dépistage CT/NG. Leur avantage provient de l'échelle du traitement par lots, d'une économie par test plus faible, de larges systèmes de messagerie et de relations établies avec les sites de prélèvement ambulatoires. Les laboratoires de référence ont également tendance à proposer des menus de tests IST plus larges et une automatisation plus poussée, ce qui soutient à la fois le dépistage de routine et les travaux multiplex à plus haute valeur. Ces atouts s'adaptent bien aux programmes de dépistage préventif qui génèrent un volume récurrent auprès de populations de patients dispersées. En conséquence, les laboratoires de référence restent au cœur de la façon dont le marché des services de dépistage CT/NG convertit l'activité de dépistage en revenus traités.

Les laboratoires hospitaliers et cliniques devraient croître à un CAGR de 11,76% jusqu'en 2031, le taux le plus rapide parmi les utilisateurs finaux sur le marché des services de dépistage CT/NG. La croissance est liée à une intégration plus étroite des tests IST dans les soins ambulatoires affiliés aux hôpitaux et aux flux de travail de prescription numérique qui soutiennent le dépistage de routine au point de soins. Ce segment bénéficie également lorsque les systèmes publics font face à des pressions budgétaires et que les tests commerciaux de routine se déplacent vers des réseaux hospitaliers et de laboratoires privés mieux capitalisés. Les laboratoires de santé publique resteront essentiels pour la réponse aux épidémies et la surveillance de la résistance, en particulier pour la gonorrhée. Cependant, le volume commercial quotidien se déplace de plus en plus vers des prestataires capables de combiner l'accès clinique, le traitement rapide et la capacité moléculaire moderne au sein du marché des services de dépistage CT/NG.

Analyse Géographique

L'Amérique du Nord détenait 39,55% des revenus mondiaux en 2025, ce qui donnait à la région la plus grande part sur le marché des services de dépistage CT/NG. La région bénéficie de mesures de dépistage formelles, d'une large participation des assurances privées et de cadres de couverture préventive qui soutiennent les cycles de tests répétés. La mesure de dépistage de la chlamydia du NCQA maintient l'attention des payeurs sur les performances de dépistage, tandis que la couverture des services préventifs du CMS contribue à soutenir l'accès pour les bénéficiaires éligibles. L'Amérique du Nord dispose également d'une base commerciale plus solide pour l'autoprélèvement et les tests à l'initiative des consommateurs que la plupart des autres régions. Quest Diagnostics a finalisé sa coentreprise de laboratoire avec Corewell Health dans le Michigan en janvier 2026, ce qui montre que les grands opérateurs investissent encore dans des infrastructures de traitement supplémentaires à mesure que le marché des services de dépistage CT/NG se développe.

L'Europe est restée la deuxième base de revenus régionale sur le marché des services de dépistage CT/NG. La région comprend plusieurs grands réseaux de diagnostic et opère dans des systèmes de remboursement divers, ce qui crée une intensité de dépistage inégale selon les pays. Dans le même temps, le cadre RDIV augmente les exigences de conformité et tend à favoriser les organisations plus grandes disposant de ressources réglementaires plus solides. Altona Diagnostics a lancé son panel FlexStar IST en pleine conformité avec le RDIV en 2025, ce qui reflète comment les fournisseurs plus grands et mieux préparés s'adaptent au nouvel environnement. Le Royaume-Uni reste notable car son cadre de dépistage de la population offre à l'Europe l'une de ses voies de dépistage les plus organisées en dehors des États-Unis.

L'Asie-Pacifique devrait croître à un CAGR de 12,38% de 2026 à 2031, ce qui en fait le bloc régional à la croissance la plus rapide sur le marché des services de dépistage CT/NG. La région combine un sous-diagnostic structurel avec des directives nationales mises à jour, ce qui crée une large marge d'expansion. Une étude de Hangzhou de 2025 n'a signalé aucune réduction significative de la prévalence de CT ou NG entre 2018 et 2024, ce qui indique des lacunes diagnostiques persistantes dans les voies de soins. La Chine a mis à jour ses directives sur les infections urogénitales à CT en 2024, et l'Inde a publié de nouvelles orientations techniques nationales sur les IST en 2024, qui soutiennent toutes deux un dépistage moléculaire fondé sur des données probantes plus large. Le Moyen-Orient et l'Afrique présentent un potentiel à plus long terme à mesure que les investissements dans les soins de santé privés augmentent dans certains marchés, et la base de données de prévalence des IST de l'OMS lancée en juillet 2026 fournit une base épidémiologique plus solide pour l'expansion future des tests. L'Amérique du Sud fait encore face à une fragmentation des remboursements et à des pressions sur le financement des laboratoires publics, mais les réseaux de laboratoires urbains commencent à adopter des flux de travail moléculaires plus larges sur le marché des services de dépistage CT/NG.

Paysage Concurrentiel

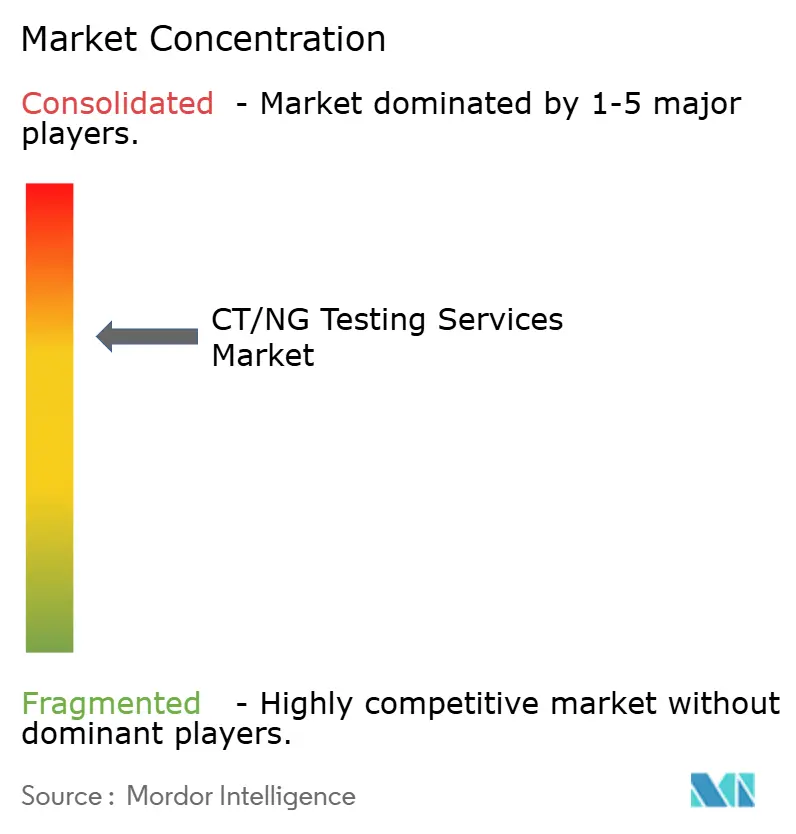

Le marché des services de dépistage CT/NG est modérément concentré au niveau supérieur, avec un groupe limité de grands réseaux de diagnostic tels que Quest Diagnostics, Labcorp, Eurofins Scientific, Sonic Healthcare et SYNLAB occupant les positions les plus solides en termes d'échelle, d'étendue de menu et de portée géographique. En dessous de ce niveau, le marché des services de dépistage CT/NG reste fragmenté car les laboratoires de référence régionaux, les laboratoires hospitaliers et les cliniques spécialisées en santé sexuelle contrôlent encore d'importantes relations locales. Cela crée une structure où l'échelle nationale ou multinationale est importante, mais les canaux d'accès locaux façonnent encore une grande part du volume de routine. Les acteurs leaders répondent en élargissant l'accès direct, en approfondissant la capacité de traitement et en améliorant l'alignement entre les modèles de prélèvement et les flux de travail de tests moléculaires. Ce schéma montre un marché où l'échelle aide, mais l'étendue de l'accès reste tout aussi importante que la visibilité de la marque.

Un mouvement stratégique clair a été la poussée vers les tests liés au domicile. Visby Medical a reçu l'autorisation de la FDA pour son test de santé sexuelle féminine en mars 2025, puis a lancé le produit à l'échelle nationale, ce qui a contribué à définir une nouvelle voie de tests moléculaires IST en vente directe aux consommateurs sur le marché des services de dépistage CT/NG. Un autre mouvement a été l'expansion de l'infrastructure par le biais de partenariats et de développement de réseaux. Quest Diagnostics a finalisé sa coentreprise avec Corewell Health en janvier 2026 après avoir signé l'accord en août 2025, ce qui montre comment les grands laboratoires utilisent les partenariats pour sécuriser le flux de spécimens et l'échelle locale. Un troisième mouvement est la préparation réglementaire, où les entreprises disposant d'une forte capacité de conformité peuvent lancer et défendre des menus de tests plus avancés.

Leaders du Secteur des Services de Dépistage CT/NG

-

ARUP Laboratories

-

Eurofins Scientific SE

-

Labcorp

-

PathCare.AI

-

Unilabs

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Quest Diagnostics et Corewell Health ont finalisé leur coentreprise de laboratoire précédemment annoncée, établissant Diagnostic Lab of Michigan, LLC, avec 51% de participation de Quest et 49% de participation de Corewell Health. Les plans comprennent une installation de laboratoire de pointe de 9 290 m² à Southfield, Michigan, dont l'ouverture est prévue au premier trimestre 2027.

- Novembre 2025 : Visby Medical a lancé son test de santé sexuelle féminine à l'échelle nationale aux États-Unis, le premier diagnostic de vente libre basé sur la PCR pour toute indication, fournissant des résultats pour la chlamydia, la gonorrhée et la trichomonase en environ 30 minutes à domicile via une application connectée par Bluetooth, et permettant un accès au traitement le jour même grâce à la télémédecine intégrée.

- Août 2025 : Quest Diagnostics et Corewell Health ont signé un accord définitif pour former leur coentreprise de services de laboratoire dans le Michigan, devant générer des gains d'efficacité en termes de coûts et élargir l'accès au sein du réseau de 22 hôpitaux de Corewell. Les accords de chaîne d'approvisionnement et de référence ont commencé à être transférés fin 2025.

Portée du Rapport sur le Marché Mondial des Services de Dépistage CT/NG

Selon la portée du rapport, les services de dépistage CT/NG sont des services de laboratoire clinique et de santé numérique qui effectuent la détection de Chlamydia trachomatis (CT) et Neisseria gonorrhoeae (NG) à l'aide de tests NAAT/TMA sur des échantillons de patients. Ces services comprennent le prélèvement des spécimens, le transport, le traitement en laboratoire, la communication des résultats et le suivi clinique dans les laboratoires hospitaliers, les laboratoires de référence commerciaux, les cliniques de santé sexuelle et les prestataires de tests à domicile. Ils représentent la composante de service du marché des tests CT/NG, distincte des produits diagnostiques ou des instruments.

Le marché des services de dépistage CT/NG est segmenté par type de test, technologie, type d'échantillon, mode de test, utilisateur final et géographie. Par type de test, le marché est segmenté en services de dépistage de la chlamydia (CT), services de dépistage de la gonorrhée (NG) et services de dépistage CT/NG combinés. Par technologie, le marché est segmenté en services de test d'amplification des acides nucléiques (NAAT), services de tests basés sur la culture, services de tests basés sur l'immunodosage et autres. Par type d'échantillon, le marché est segmenté en échantillons d'urine, prélèvements vaginaux et cervicaux, prélèvements urétraux, prélèvements rectaux et pharyngés et autres. Par mode de test, le marché est segmenté en tests en laboratoire centralisé, services de tests au point de soins et services de prélèvement à domicile et de tests en laboratoire. Par utilisateur final, le marché est segmenté en laboratoires de référence, laboratoires hospitaliers et cliniques, laboratoires de santé publique et autres. Le segment géographique est en outre divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Services de Dépistage de la Chlamydia (CT) |

| Services de Dépistage de la Gonorrhée (NG) |

| Services de Dépistage CT/NG Combinés |

| Services de Test d'Amplification des Acides Nucléiques (NAAT) |

| Services de Tests Basés sur la Culture |

| Services de Tests Basés sur l'Immunodosage |

| Autres |

| Échantillons d'Urine |

| Prélèvements Vaginaux et Cervicaux |

| Prélèvements Urétraux |

| Prélèvements Rectaux et Pharyngés |

| Autres |

| Tests en Laboratoire Centralisé |

| Services de Tests au Point de Soins |

| Services de Prélèvement à Domicile et de Tests en Laboratoire |

| Laboratoires de Référence |

| Laboratoires Hospitaliers et Cliniques |

| Laboratoires de Santé Publique |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Test | Services de Dépistage de la Chlamydia (CT) | |

| Services de Dépistage de la Gonorrhée (NG) | ||

| Services de Dépistage CT/NG Combinés | ||

| Par Technologie | Services de Test d'Amplification des Acides Nucléiques (NAAT) | |

| Services de Tests Basés sur la Culture | ||

| Services de Tests Basés sur l'Immunodosage | ||

| Autres | ||

| Par Type d'Échantillon | Échantillons d'Urine | |

| Prélèvements Vaginaux et Cervicaux | ||

| Prélèvements Urétraux | ||

| Prélèvements Rectaux et Pharyngés | ||

| Autres | ||

| Par Mode de Test | Tests en Laboratoire Centralisé | |

| Services de Tests au Point de Soins | ||

| Services de Prélèvement à Domicile et de Tests en Laboratoire | ||

| Par Utilisateur Final | Laboratoires de Référence | |

| Laboratoires Hospitaliers et Cliniques | ||

| Laboratoires de Santé Publique | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quels sont les facteurs qui stimulent la croissance des services de dépistage CT/NG jusqu'en 2031 ?

La croissance est soutenue par les mandats de dépistage de routine, la fréquence croissante des tests, l'utilisation plus large des panels moléculaires multiplex et l'expansion des voies de tests liées au domicile. Le marché des services de dépistage CT/NG devrait croître de 2,73 milliards USD en 2026 à 3,93 milliards USD d'ici 2031 à un CAGR de 7,53%.

Quel type de test génère le plus de revenus aujourd'hui ?

Les services de dépistage CT/NG combinés dominent les revenus actuels, avec 58,24% de part en 2025. Le segment bénéficie du fait que le co-test est devenu une pratique standard lorsque l'une ou l'autre infection est suspectée.

Pourquoi les tests de chlamydia autonomes croissent-ils plus rapidement que les tests combinés ?

Les tests CT autonomes se développent plus rapidement car les programmes de dépistage pour les jeunes femmes et les visites préventives de routine mettent souvent l'accent sur le dépistage de la chlamydia en premier. Cela a contribué à faire des services de dépistage de la chlamydia le segment par type de test à la croissance la plus rapide à un CAGR de 8,12% jusqu'en 2031.

Pourquoi le NAAT reste-t-il la technologie dominante malgré des coûts plus élevés ?

Le NAAT reste dominant car il offre une meilleure sensibilité, un délai d'exécution plus rapide et une large compatibilité avec les flux de travail multiplex et les modèles d'autoprélèvement. Il détenait 73,67% de la part en 2025, même si la pression sur les coûts limite encore l'adoption dans certains contextes à ressources limitées.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique offre les meilleures perspectives de croissance, avec un CAGR projeté de 12,38% de 2026 à 2031. Les directives mises à jour en Chine et en Inde et le sous-diagnostic persistant élargissent le besoin de voies de dépistage plus structurées.

Comment les stratégies concurrentielles évoluent-elles dans ce domaine ?

Les entreprises leaders développent des canaux d'accès direct, investissent dans des partenariats de laboratoire et lancent des solutions multiplex conformes ou d'autoprélèvement. Des exemples récents incluent l'autorisation et le lancement du test à domicile de Visby, ainsi que la coentreprise de laboratoire de Quest avec Corewell Health.

Dernière mise à jour de la page le: