Taille et part du marché de l'autotest

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.24 Milliards de dollars |

| Taille du Marché (2031) | 23.35 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'autotest par Mordor Intelligence

La taille du marché de l'autotest devrait passer de 12,90 milliards USD en 2025 à 14,24 milliards USD en 2026 et devrait atteindre 23,35 milliards USD d'ici 2031 à un TCAC de 10,40 % sur la période 2026-2031.

La préférence continue des consommateurs pour le diagnostic à domicile, renforcée par le remboursement des soins virtuels, soutient une croissance à deux chiffres. La simplification des voies d'autorisation aux États-Unis et dans l'UE accélère la mise sur le marché des autotests multipathogènes et moléculaires, réduisant ainsi le risque de développement. L'adoption rapide des dispositifs connectés aux smartphones transforme la facturation des services, permettant aux médecins de coder les consultations virtuelles directement à partir des résultats partagés dans le cloud. L'intensification de la prévalence des maladies chroniques et les programmes de bien-être parrainés par les employeurs élargissent la base d'utilisateurs adressable, tandis que l'intégration avec les plateformes de télésanté positionne les tests connectés comme des éléments essentiels des soins décentralisés. La différenciation concurrentielle gravite désormais vers l'analytique, les algorithmes d'intelligence artificielle intégrés dans les lecteurs fournissant des informations prédictives qui élèvent l'utilité clinique et stimulent les ventes de matériel supplémentaire.[1]U.S. Food and Drug Administration, "La FDA autorise la commercialisation du premier test combiné grippe et COVID-19 à domicile en dehors des autorités d'utilisation d'urgence," fda.gov

Principaux enseignements du rapport

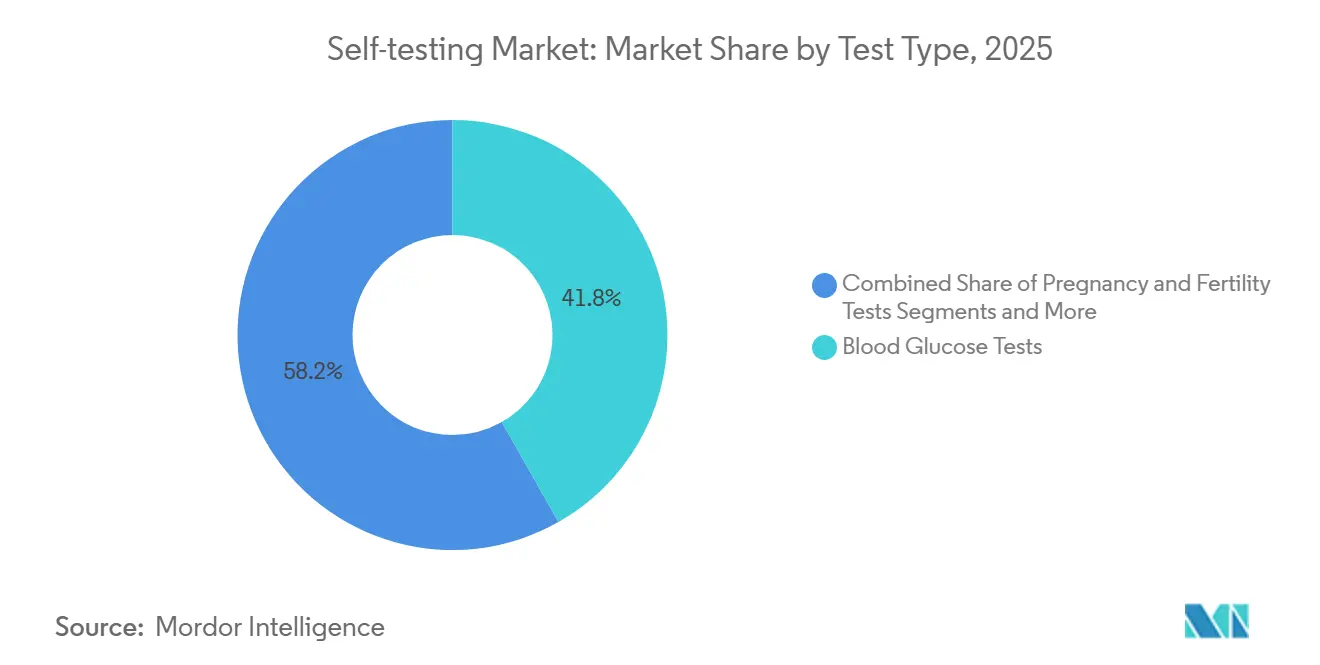

- Par type de test, les kits de glycémie ont représenté 41,8 % de la part du marché de l'autotest en 2025, tandis que les autotests génétiques et de généalogie progressent à un TCAC de 11,8 % jusqu'en 2031.

- Par type d'échantillon, le sang par piqûre au doigt a représenté une part de 46,6 % du marché de l'autotest en 2025 ; les tests à base de salive se développent à un TCAC de 10,2 % entre 2026 et 2031.

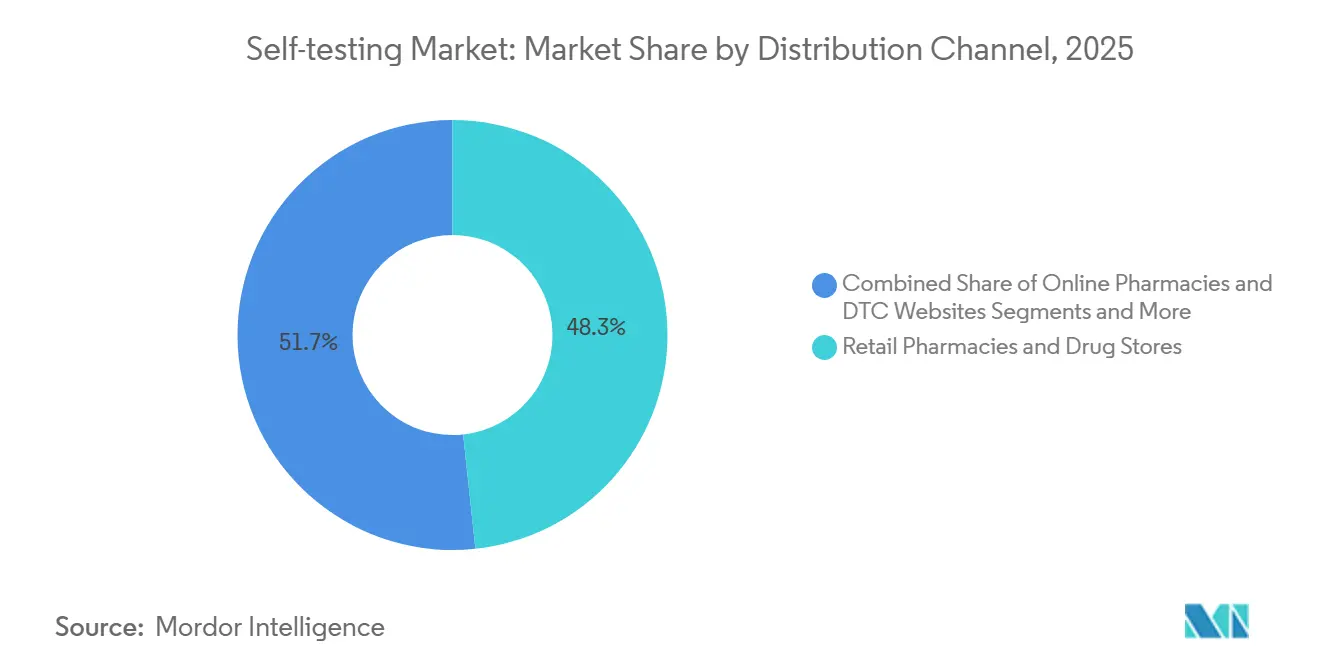

- Par canal de distribution, les pharmacies de détail ont capté une part de revenus de 48,3 % en 2025, tandis que les plateformes en ligne ont enregistré la croissance projetée la plus rapide à un TCAC de 13,3 %.

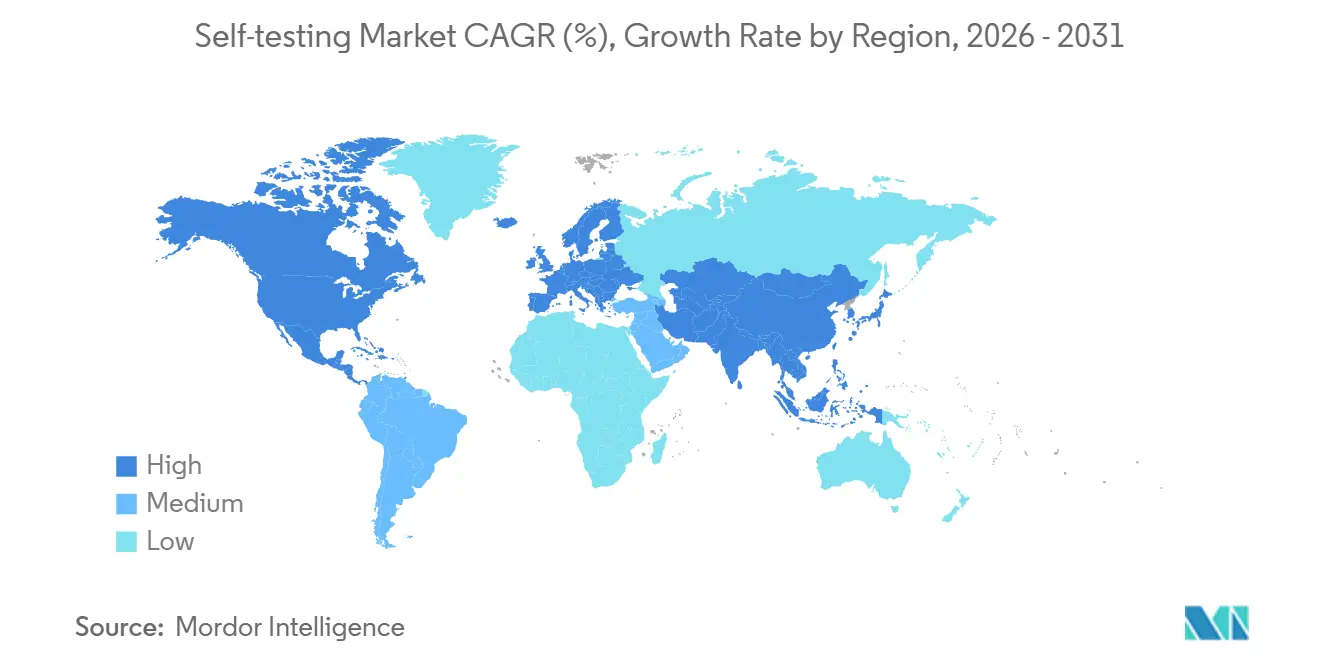

- Par géographie, l'Amérique du Nord a été en tête avec 49,7 % des revenus de 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 12,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'autotest

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion de l'acceptation par les consommateurs post-COVID du diagnostic à domicile | +2.80% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Augmentation du fardeau du diabète et des maladies chroniques incitant à une auto-surveillance fréquente | +2.10% | Mondial, particulièrement en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Assouplissement réglementaire pour les approbations de tests OTC/à domicile dans les marchés clés | +1.90% | Amérique du Nord, UE, avec des retombées vers l'APAC | Moyen terme (2-4 ans) |

| Lecteurs LFA connectés aux smartphones permettant la facturation des téléconsultations | +1.50% | Mondial, avec des gains précoces dans les centres urbains | Moyen terme (2-4 ans) |

| Programmes de tests de bien-être parrainés par les employeurs élargissant l'accès | +1.40% | Amérique du Nord et Europe, en expansion vers les marchés d'entreprise APAC | Moyen terme (2-4 ans) |

| Échantillons auto-prélevés accélérant les prescriptions antivirales via la télésanté | +1.20% | Mondial, avec le plus fort impact dans les régions disposant d'une infrastructure de télésanté établie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Explosion de l'acceptation par les consommateurs post-COVID du diagnostic à domicile

Le changement de comportement durable consécutif aux confinements pandémiques maintient le test à domicile comme première étape privilégiée pour les questions de santé quotidiennes. Les kits antigéniques en vente libre ont familiarisé les ménages avec le prélèvement d'échantillons, et les scores de satisfaction des programmes d'hospitalisation à domicile restent élevés, incitant les systèmes de santé à développer des parcours de soins à distance en priorité. Les lecteurs de flux latéral connectés transmettent désormais les résultats horodatés aux cliniciens, soutenant les flux de prescription sans visites en personne. Les codes de facturation Medicare pour la surveillance à distance renforcent l'adoption par les médecins, et les grandes chaînes de pharmacies aménagent des rayons dédiés aux autotests multi-conditions. Ces évolutions ancrent une demande récurrente dans les panels métaboliques, infectieux et hormonaux.

Augmentation du fardeau du diabète et des maladies chroniques incitant à une auto-surveillance fréquente

L'escalade mondiale du diabète de type 2 crée un besoin continu de bandelettes de glycémie par piqûre au doigt et de moniteurs de glycémie en continu (MGC) émergents. Le capteur Lingo d'Abbott cible une population prédiabétique en expansion qui recherche des conseils de mode de vie plutôt qu'une titration d'insuline. Au-delà de la glycémie, les kits à domicile pour les lipides, la fonction rénale et la coagulation soutiennent la gestion proactive des maladies cardiovasculaires et rénales. Le vieillissement de la population amplifie les multimorbidités, et les recommandations cliniques approuvent de plus en plus les tests initiés par les patients entre les visites en clinique, soutenant une croissance volumique à long terme.

Assouplissement réglementaire pour les approbations de tests OTC/à domicile dans les marchés clés

Le cadre 2024 de la FDA américaine pour les tests développés en laboratoire introduit une surveillance par phases qui clarifie les exigences probatoires tout en préservant des voies accélérées pour les produits à faible risque.[2]U.S. Food and Drug Administration, "La FDA prend des mesures visant à contribuer à garantir la sécurité et l'efficacité des tests développés en laboratoire," fda.gov Combiné aux périodes de transition du règlement européen sur les dispositifs de diagnostic in vitro, les promoteurs font face à des délais d'examen plus prévisibles, réduisant les coûts en capital. L'autorisation du premier test de syphilis à domicile dans le cadre de la voie De Novo démontre la volonté des régulateurs d'élargir l'accès des consommateurs aux tests moléculaires, encourageant le financement par capital-risque pour les plateformes de nouvelle génération.

Lecteurs LFA connectés aux smartphones permettant la facturation des téléconsultations

Les adaptateurs optiques convertissent les caméras mobiles omniprésentes en lecteurs quantitatifs de bandelettes de flux latéral, transformant les tests qualitatifs oui/non en instruments riches en données. Les API cloud alimentent les résultats dans les dossiers de santé électroniques, permettant aux cliniciens de facturer l'interprétation et le conseil de suivi. Des études publiées sur les biocapteurs à base de papier pour la protéine C-réactive illustrent une corrélation de niveau laboratoire, validant le potentiel de remboursement. Les fabricants de dispositifs proposent des abonnements analytiques qui prévoient l'exacerbation des maladies, intensifiant les coûts de changement et créant de nouveaux modèles de revenus récurrents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la précision et aux faux négatifs limitant l'adoption clinique | -1.20% | Mondial, affectant particulièrement les milieux de soins de santé professionnels | Long terme (≥ 4 ans) |

| Remboursement fragmenté et complexité réglementaire entre les régions | -0.80% | Europe, Asie-Pacifique, avec un impact limité en Amérique du Nord | Moyen terme (2-4 ans) |

| Risques liés à la confidentialité des données provenant des tests à domicile connectés au cloud | -0.70% | Mondial, avec des préoccupations accrues dans l'UE en raison de la conformité au RGPD | Moyen terme (2-4 ans) |

| Déchets environnementaux provenant des kits de test à usage unique en plastique | -0.50% | Europe et Amérique du Nord en tête des réglementations sur la durabilité, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la précision et aux faux négatifs limitant l'adoption clinique

Les écarts de sensibilité entre les kits antigéniques à domicile et les tests PCR centralisés incitent les cliniciens à demander des tests de confirmation, prolongeant les parcours diagnostiques et freinant la substitution complète. Les erreurs pré-analytiques — telles qu'un volume d'échantillon insuffisant — représentent la majorité des écarts, mais les supports d'éducation des utilisateurs restent incohérents. Bien que la surveillance post-commercialisation réglementaire capture les événements indésirables graves, les erreurs bénignes dans le monde réel continuent d'éroder la confiance des médecins, en particulier pour les panels multi-analytes complexes.

Remboursement fragmenté et complexité réglementaire entre les régions

Le remboursement de l'autotest diverge fortement selon les géographies. Medicare aux États-Unis couvre facilement les fournitures de glycémie mais manque de voies unifiées pour les panels de biomarqueurs émergents, forçant une adjudication code par code. En Europe, les fonds de santé nationaux décident indépendamment de la couverture des tests, produisant des dates de lancement asynchrones qui compliquent la planification des stocks. Les petits fabricants peinent à financer des dossiers multi-juridictionnels, inhibant la diffusion de l'innovation en dehors des marchés à revenus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : Dominance de la glycémie associée à une montée en puissance rapide du génétique

Les kits de glycémie ont capté 41,8 % des revenus de 2025, en faisant le plus grand contributeur à la taille du marché de l'autotest. Une couverture d'assurance solide, des recommandations de soins intégrées et une innovation continue — allant des bandelettes à micro-prélèvement aux MGC calibrés en usine — consolident cette avance. Les plateformes numériques superposent désormais des incitations au changement de comportement, déplaçant la valeur des consommables vers les services de données.

L'appétit croissant des consommateurs pour les informations sur la généalogie et les traits de santé propulse les autotests génétiques à un TCAC de 11,8 %, le rythme le plus rapide parmi tous les panels. La baisse des coûts de séquençage permet des rapports multigéniques, et la collecte de salive simplifie la logistique. Les partenariats industriels avec les réseaux d'oncologie positionnent les dépistages des cancers héréditaires sur les rayons des pharmacies grand public, signalant une expansion supplémentaire de la part au sein du marché de l'autotest. Le renouvellement régulier des tests de grossesse, le relancement des panels respiratoires ciblant le VRS et la grippe, et les kits de cholestérol exploitant la colorimétrie par smartphone complètent l'offre. Chaque catégorie bénéficie de la diversification des marques de détail, mais aucune ne rivalise avec l'échelle du glucose dans les ventes actuelles.

Par type d'échantillon : Prééminence de la piqûre au doigt tandis que la salive gagne du terrain

Le sang par piqûre au doigt a conservé 46,6 % des ventes de 2025, reflétant les protocoles de surveillance du diabète bien établis et l'aisance des cliniciens avec les prélèvements capillaires. Les systèmes de lancettes miniaturisés concentrent les analytes sur des puces microfluidiques, améliorant la tolérance des utilisateurs et permettant des immunodosages de haute précision.

Les tests salivaires progressent à un TCAC de 10,2 %, portés par une collecte non invasive qui élargit l'éligibilité aux populations pédiatriques et aux personnes réticentes aux aiguilles. Les tests de risque VIH, génétique et hormonal exploitent désormais des tampons salivaires stabilisés pour atteindre une sensibilité équivalente à celle du laboratoire, renforçant la crédibilité clinique. L'urine reste essentielle pour les dépistages de grossesse et d'abus de substances, tandis que les écouvillons nasaux sont revenus à des volumes saisonniers normaux après la pandémie. Des matrices de niche telles que les cheveux et les selles s'adressent à la toxicologie et à la détection des précancers colorectaux, contribuant à une diversité incrémentale plutôt qu'à un volume majeur.

Par canal de distribution : Le pilier de la pharmacie rencontre l'élan du commerce électronique

Les pharmacies physiques ont représenté 48,3 % des ventes en 2025, soulignant le désir des consommateurs d'acheter sur place avec les conseils d'un pharmacien. Les chaînes intègrent des kiosques numériques de lecture des résultats qui proposent des visites de télésanté complémentaires, renforçant leur rôle central dans le marché de l'autotest.

Les pharmacies en ligne et les plateformes logistiques directes aux consommateurs progressent à un TCAC de 13,3 %, résultat des modèles de réapprovisionnement par abonnement et de la livraison discrète. Les liens API avec les prestataires de soins virtuels convertissent les achats de tests en consultations médicales accompagnées, monétisant au-delà des marges unitaires et attirant des investissements en capital-risque dans l'automatisation de l'exécution des commandes. Les supermarchés et les grandes surfaces bénéficient de la synergie du trafic piétonnier, avec des présentoirs en pré-caisse capturant les achats impulsifs de kits de grossesse et d'ovulation. Les canaux des prestataires de soins de santé distribuent des kits de qualité professionnelle aux patients atteints de maladies chroniques, maintenant une base stable indépendante de la saisonnalité du commerce de détail.

Analyse géographique

La part de revenus de 49,7 % de l'Amérique du Nord découle de l'alignement du remboursement pour les fournitures liées aux maladies chroniques, de l'adoption précoce de la facturation de la télésanté et d'un taux élevé de possession de smartphones qui facilite le diagnostic connecté. Les autorisations de la FDA pour les kits OTC de syphilis et les kits combinés grippe/COVID-19 soulignent l'agilité réglementaire, tandis que les approbations des payeurs pour les codes de surveillance physiologique à distance soutiennent la continuité d'utilisation.[3]U.S. Food and Drug Administration, "L'autorisation de commercialisation de la FDA permet un accès accru à la première étape du diagnostic de la syphilis," fda.gov

Le marché de l'autotest en Asie-Pacifique devrait se développer à un TCAC de 12,8 % jusqu'en 2031, dépassant toutes les régions. La croissance de la classe moyenne urbaine croise les plans nationaux de santé numérique qui incitent au diagnostic à distance pour lutter contre les pénuries de médecins. Les gouvernements du Japon, de la Corée du Sud et de l'Australie accordent un examen accéléré aux tests liés à la télésanté, et la pénétration croissante des portefeuilles numériques facilite les ventes directes aux consommateurs. Les initiatives de localisation de la chaîne d'approvisionnement réduisent davantage la dépendance aux importations, stimulant les investissements dans la fabrication nationale.

L'Europe détient un volume significatif mais est confrontée à un remboursement fragmenté. Bien que le règlement sur les dispositifs de diagnostic in vitro harmonise les normes de sécurité, les débats individuels des payeurs sur le rapport coût-efficacité prolongent les lancements pays par pays. Les règles de marchés publics verts positionnent cependant la région comme un leader dans la reconception de produits axée sur la durabilité.

L'Amérique latine, le Moyen-Orient et l'Afrique progressent collectivement à partir de bases faibles. Des programmes pilotes au Brésil et en Arabie Saoudite associent des tests antigéniques rapides à des espaces de téléconsultation dans les pharmacies, illustrant l'innovation localisée. Cependant, la couverture d'assurance limitée et les droits de douane à l'importation tempèrent l'accélération, laissant les multinationales poursuivre des déploiements progressifs alignés sur les efforts de modernisation économique.

Paysage concurrentiel

Le marché présente une consolidation modérée : les cinq premiers fournisseurs représentent environ 55 % des revenus mondiaux. Abbott associe une grande capacité de fabrication de bandelettes à des dispositifs portables orientés consommateurs, lançant le capteur OTC Lingo à 49 USD par unité pour toucher les segments bien-être autrefois en dehors des soins du diabète remboursés. Roche a renforcé son offre de soins au point d'intervention en acquérant la plateforme microfluidique de LumiraDx, gagnant des avantages de rapidité pour les flux de travail décentralisés.

Siemens Healthineers fait progresser l'automatisation, revendiquant une réduction de 75 % des étapes manuelles dans les intégrations de laboratoire qui alimentent les autotests complémentaires à usage confirmatoire. OraSure utilise des acquisitions ciblées, telles que Sherlock Biosciences, pour développer les tests moléculaires salivaires, tandis que BD prépare une scission de sa division diagnostics pour affiner son orientation stratégique.

Les perturbateurs numériques s'appuient sur des modèles axés sur l'abonnement ; Visby Medical a obtenu l'autorisation De Novo de la FDA pour un panel PCR à domicile couvrant trois infections sexuellement transmissibles, marquant la première autorisation OTC moléculaire non antigénique. Leur approche axée sur les données pourrait contraindre les acteurs établis à accélérer leurs feuilles de route analytiques ou à rechercher des partenariats.

Leaders du secteur de l'autotest

Abbott Laboratories

F. Hoffmann-La Roche AG

Siemens Healthineers

QuidelOrtho Corporation

Becton, Dickinson and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : OraSure Technologies a reçu l'approbation de la FDA pour étendre l'autotest VIH OraQuick aux adolescents âgés de 14 ans et plus, élargissant la couverture du dépistage préventif.

- Septembre 2024 : Abbott a lancé Lingo, son premier MGC en vente libre pour les non-utilisateurs d'insuline, au prix de 49 USD par capteur.

- Août 2024 : La FDA a accordé une autorisation de commercialisation pour le test de syphilis First To Know de NOWDiagnostics, fournissant des résultats en 15 minutes à partir d'un échantillon par piqûre au doigt.

- Juillet 2024 : La FDA a autorisé le test antigénique Rapid Check COVID-19/Grippe A&B de Healgen, le premier kit combiné OTC non soumis à une autorisation d'utilisation d'urgence.

Portée du rapport mondial sur le marché de l'autotest

| Tests de glycémie |

| Tests de grossesse et de fertilité |

| Tests de maladies infectieuses (VIH, COVID-19, grippe, etc.) |

| Tests de cholestérol et de lipides |

| Tests génétiques et de généalogie |

| Sang |

| Urine |

| Salive |

| Écouvillon nasal/pharyngé |

| Autres échantillons (selles, cheveux, etc.) |

| Pharmacies de détail et parapharmacies |

| Pharmacies en ligne et sites DTC |

| Supermarchés / Hypermarchés |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de test | Tests de glycémie | |

| Tests de grossesse et de fertilité | ||

| Tests de maladies infectieuses (VIH, COVID-19, grippe, etc.) | ||

| Tests de cholestérol et de lipides | ||

| Tests génétiques et de généalogie | ||

| Par type d'échantillon | Sang | |

| Urine | ||

| Salive | ||

| Écouvillon nasal/pharyngé | ||

| Autres échantillons (selles, cheveux, etc.) | ||

| Par canal de distribution | Pharmacies de détail et parapharmacies | |

| Pharmacies en ligne et sites DTC | ||

| Supermarchés / Hypermarchés | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires projeté pour le secteur de l'autotest d'ici 2030 ?

Le marché de l'autotest devrait atteindre 19,8 milliards USD d'ici 2030, avec un TCAC de 10,4 % à partir de 2025.

Quel type de produit génère les plus grandes ventes ?

Les autotests de glycémie représentent 41,8 % des revenus de 2024, la plus grande part au sein de la catégorie plus large.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait progresser à un TCAC de 12,8 % jusqu'en 2030, portée par la numérisation et la demande croissante de la classe moyenne.

Comment les changements réglementaires affectent-ils les lancements de produits ?

Des voies OTC plus rapides — illustrées par les autorisations de la FDA pour les kits de syphilis et les kits respiratoires combinés — raccourcissent les cycles de développement et encouragent l'investissement.

Quel rôle jouent les smartphones dans le diagnostic à domicile ?

Les lecteurs basés sur la caméra convertissent les bandelettes de flux latéral en données quantitatives, permettant des visites de télésanté remboursables et stimulant l'adoption des dispositifs.

Quelle est la concentration du pouvoir des fournisseurs ?

Les cinq premières entreprises contrôlent environ 55 % des revenus mondiaux, reflétant une consolidation modérée mais laissant de la place pour des entrants perturbateurs.

Dernière mise à jour de la page le: