Taille et part du marché MNO télécom en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 7.02 Milliards de dollars |

| Taille du Marché (2026) | 7.23 Milliards de dollars |

| Taille du Marché (2031) | 8.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.96% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MNO télécom en Malaisie par Mordor Intelligence

La taille du marché MNO télécom en Malaisie était évaluée à 7,02 milliards USD en 2025 et devrait croître de 7,23 milliards USD en 2026 pour atteindre 8,36 milliards USD d'ici 2031, à un TCAC de 2,96 % durant la période de prévision (2026-2031).

La transition vers un régime 5G à double réseau, les déploiements massifs de fibre optique et la numérisation croissante des entreprises constituent les trois forces les plus responsables de cette progression régulière. Les opérateurs se sont résolument éloignés des modèles économiques hérités centrés sur la voix, en privilégiant des stratégies axées sur les données qui associent une couverture 5G nationale à des partenariats dans le domaine du cloud, du contenu et de l'informatique en périphérie (edge computing). Des programmes gouvernementaux tels que JENDELA et le Plan national de fibérisation et de connectivité (National Fiberisation and Connectivity Plan) ont réduit une grande partie des risques liés aux dépenses en capital requises en finançant les mises à niveau des tours et la fibre de raccordement (backhaul), permettant aux opérateurs de redéployer leurs liquidités vers des propositions d'entreprise à valeur ajoutée. Dans le même temps, la concurrence par les prix sur les forfaits de données illimitées continue de comprimer les marges dans le segment grand public, contraignant les opérateurs à rechercher des opportunités à plus forte valeur dans la 5G privée, l'IoT et la convergence fixe-mobile. Dans ce contexte, le marché MNO télécom en Malaisie évolue d'un jeu de volume vers un jeu où des capacités différenciées dans le découpage de réseau (network slicing), l'automatisation pilotée par l'IA et les solutions verticales spécifiques définissent l'avantage concurrentiel.

Principaux enseignements du rapport

- Par type de service, les services de données et d'internet détenaient 53,62 % de la part du marché MNO télécom en Malaisie en 2025, tandis que l'IoT & M2M enregistrait le TCAC le plus rapide, soit 3,11 %, jusqu'en 2031.

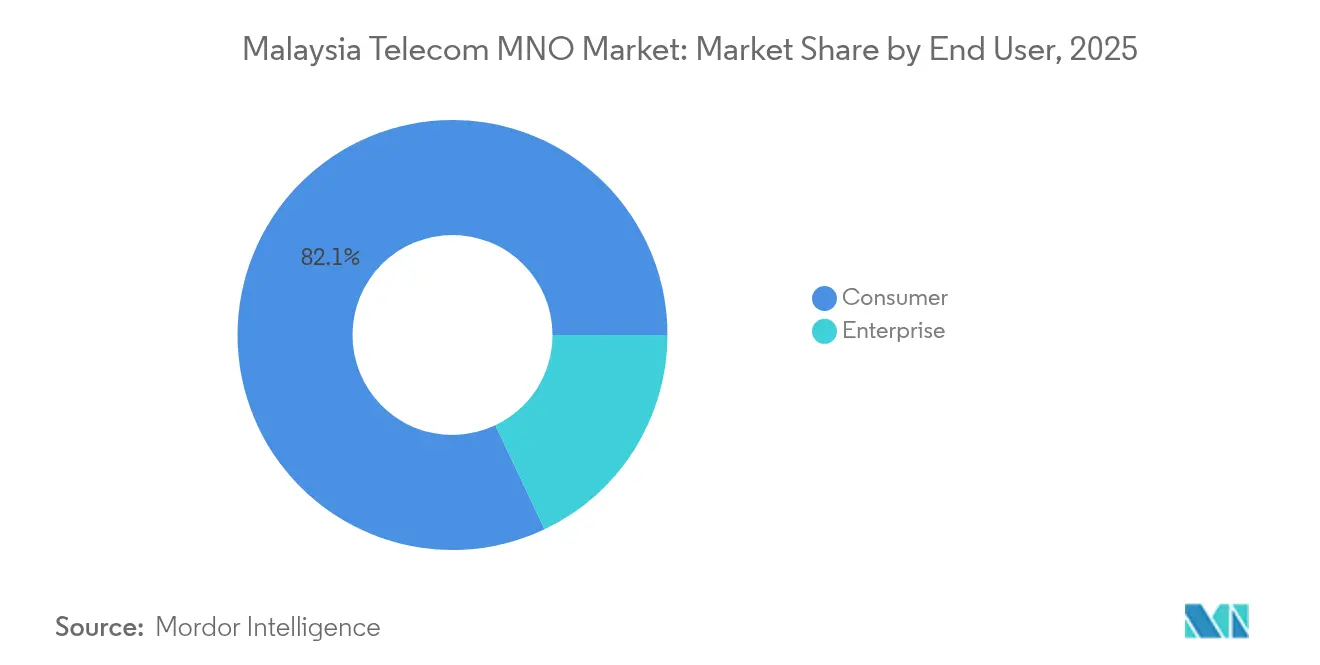

- Par utilisateur final, le segment entreprises affichait le TCAC le plus élevé, soit 3,45 %, tandis que les consommateurs représentaient encore 82,05 % de la taille du marché MNO télécom en Malaisie en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché MNO télécom en Malaisie

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de la couverture 5G dans le cadre du modèle JENDELA et à double réseau | +0.8% | Klang Valley, Johor, Penang | Moyen terme (2-4 ans) |

| Augmentation de la consommation de données mobiles par habitant et hausse du revenu moyen par utilisateur (ARPU) | +0.6% | À l'échelle nationale, plus forte dans les grandes villes | Court terme (≤ 2 ans) |

| Programmes de déploiement de la fibre soutenus par le gouvernement (NFCP, JENDELA) | +0.5% | National, priorité aux zones mal desservies | Long terme (≥ 4 ans) |

| Demande des pôles industriels en matière de 5G privée et de solutions IoT | +0.4% | Zones industrielles de Selangor, Johor, Penang | Moyen terme (2-4 ans) |

| Groupage de contenus Telco-OTT stimulant la vente incitative de Pay-TV et de données | +0.3% | Centres urbains | Court terme (≤ 2 ans) |

| Forfaits eSIM pour touristes et migrants ajoutant un revenu prépayé incrémental (ARPU) | +0.2% | Kuala Lumpur, hauts lieux touristiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion de la couverture 5G dans le cadre du modèle JENDELA et à double réseau

Le passage d'un réseau de gros unique à une structure à double réseau concurrentiel réécrit les équations économiques d'infrastructure pour chaque opérateur. Digital Nasional Berhad a atteint 80,2 % de couverture de la population en décembre 2024, et le mandat confié à U Mobile de construire un second réseau national introduit une redondance qui devrait réduire les frais de gros et améliorer la qualité de service. U Mobile s'engage à déployer 5 000 à 7 000 sites 5G en 18 mois en partenariat avec China Mobile International, un calendrier ambitieux qui accélère l'adoption tout en atténuant la crainte antérieure d'un monopole en situation de goulot d'étranglement. Le déploiement à double piste libère également du spectre pour les tranches 5G privées (private 5G slices), positionnant les zones industrielles pour des applications sensibles à la latence telles que l'inspection par vision artificielle et la manutention autonome de matériaux. En supprimant les contraintes liées à un fournisseur unique, les acteurs du marché MNO télécom en Malaisie disposent d'une marge de manœuvre pour innover sur des tarifs 5G différenciés et des accords de niveau de service (SLA) plutôt que de se concurrencer uniquement par les prix.

Augmentation de la consommation de données mobiles par habitant et hausse du revenu moyen par utilisateur (ARPU)

L'utilisation mensuelle des données devrait bondir de 21,6 Go en 2024 à 51,9 Go d'ici 2029, portée par la diffusion en continu en résolution 4K, le jeu en nuage (cloud gaming) et les applications mobiles améliorées par l'IA. Pour saisir cette progression, les opérateurs abandonnent progressivement les offres « illimitées » bridées au profit de forfaits 5G échelonnés qui monétisent les débits non plafonnés. Les alliances OTT, illustrées par le groupage d'Astro avec Netflix et Disney+Hotstar, créent des écosystèmes de contenu fidélisants qui allongent la durée d'abonnement et luttent contre le désabonnement (churn). Les opérateurs naviguent néanmoins dans un équilibre délicat ; les forfaits de données illimitées en dessous de 50 MYR, désormais répandus sur tous les réseaux, risquent de diluer les gains potentiels d'ARPU si la différenciation par la vitesse est mal exécutée. Le succès dépend de la migration des abonnés vers des niveaux de vitesse premium, tout en réservant des fonctionnalités de service exclusives — telles que le jeu hébergé en périphérie ou les flux sportifs en ultra-haute définition (UHD) — aux forfaits à prix plus élevés.

Programmes de déploiement de la fibre soutenus par le gouvernement (NFCP, JENDELA)

Le Plan national de fibérisation et de connectivité (NFCP) d'une valeur de 21,6 milliards MYR fournit le raccordement (backhaul) indispensable à la densification 5G et à la convergence fixe-mobile. JENDELA a déjà atteint une couverture 4G de 96,9 % et vise une couverture 5G de 80 % de la population d'ici 2025, éliminant la plupart des zones blanches rurales. Telekom Malaysia monétise cette infrastructure en revendant de la fibre à DNB pour le raccordement 5G, sécurisant 2 milliards MYR sur la prochaine décennie. L'omniprésence de la fibre sous-tend de nouveaux flux de revenus dans le cloud en périphérie, l'interconnexion de centres de données et l'accès de gros pour les fournisseurs cloud hyperscale, plaçant les opérateurs du marché MNO télécom en Malaisie au cœur du corridor numérique émergent de l'Asie du Sud-Est.

Demande des pôles industriels en matière de 5G privée et de solutions IoT

Les usines de Selangor, Johor et Penang sont à la pointe de l'adoption de la 5G privée pour automatiser la production, améliorer la sécurité et permettre l'analytique en temps réel. Le déploiement de YTL Communications chez Clarion Malaysia a ramené les erreurs manuelles à zéro et amélioré le débit des matériaux de 80 %, tandis que PETRONAS et CelcomDigi pilotent des réseaux de plateformes offshore qui prennent en charge la surveillance de la capture de carbone. Ces projets commandent des tarifs premium car ils reposent sur des tranches dédiées offrant une latence et une redondance garanties. À mesure que les études de cas entreprises se multiplient, la demande devrait s'étendre aux parcs logistiques, aux plantations agri-tech et aux enceintes de villes intelligentes, transformant des projets ponctuels en revenus stables de réseau de gros.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Guerres des prix agressives sur les données illimitées comprimant les marges | -0.7% | À l'échelle nationale, accent sur le milieu urbain | Court terme (≤ 2 ans) |

| Frais de spectre élevés et prélèvements USO pesant sur les flux de trésorerie | -0.4% | National | Long terme (≥ 4 ans) |

| Plafonds de propriété étrangère limitant la flexibilité de levée de fonds | -0.3% | National | Moyen terme (2-4 ans) |

| Lacunes persistantes de couverture rurale prolongeant la fracture numérique | -0.2% | Sabah, Sarawak, intérieur du pays | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Guerres des prix agressives sur les données illimitées comprimant les marges

Les forfaits illimitées en dessous de 50 MYR ont établi un plancher bas qui comprime la rentabilité au moment précis où les dépenses d'investissement (capex) liées à la 5G atteignent leur pic. L'offre prépayée de U Mobile avec des week-ends compatibles 5G à 25 MYR et le forfait 3 Mbps de CelcomDigi au même prix ont contraint chaque opérateur à répliquer des promotions similaires. La compression des marges qui en résulte est flagrante : les primes liées à la vitesse disparaissent lorsque les tarifs de base incluent des données non plafonnées. La limitation d'usage équitable (fair-usage throttling) contribue à limiter la congestion du réseau après environ 200 Go d'utilisation, mais les clients considèrent de plus en plus les réductions de vitesse comme des promesses non tenues, risquant le désabonnement et une réaction négative sur les réseaux sociaux. Pour rétablir leurs équilibres économiques, les opérateurs se tournent désormais vers les contrats entreprises, le groupage de contenus et les activités adjacentes de fintech, où l'élasticité est plus faible et la disposition à payer plus élevée.

Frais de spectre élevés et prélèvements USO pesant sur les flux de trésorerie

Les renouvellements de spectre et les paiements au titre des obligations de service universel (USO) consomment des capitaux qui pourraient autrement accélérer la couverture 5G. La vente de la bande 700 MHz à cinq titulaires de licence, dont le nouvel entrant Altel, a intensifié la concurrence pour les fréquences basses tout en faisant monter les enchères. Les dispositions réglementaires qui interdisent des suppléments 5G supplémentaires limitent encore davantage le pouvoir de fixation des prix, contraignant les opérateurs à absorber l'amortissement du spectre dans des structures tarifaires déjà serrées. Pour U Mobile, le défi est aggravé par la nécessité de réduire la participation étrangère de 48 % à 20 % tout en investissant 681 millions USD dans de nouvelles infrastructures — un exercice d'équilibre délicat qui pourrait nécessiter des partenariats allégés en actifs ou des opérations de cession-bail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : Les données dominent la dynamique des revenus

Les services de données et d'internet ont capté 53,62 % de la part du marché MNO télécom en Malaisie en 2025, progressant à un TCAC de 2,99 % jusqu'en 2031. Le trafic croissant lié à la diffusion en ultra-haute définition (UHD), aux smartphones dotés d'IA générative et au jeu en nuage pousse les opérateurs à renforcer leur raccordement (backhaul) et à déployer des nœuds en périphérie (edge nodes) de qualité opérateur. La voix représente encore 19,18 % de la taille du marché MNO télécom en Malaisie, soutenue par la reprise du trafic en itinérance (roaming) et les offres de communications unifiées vendues aux comptes entreprises, bien que son TCAC de 2,70 % soit en retrait par rapport aux segments portés par les données. La messagerie, les services à valeur ajoutée et le transit de gros représentent ensemble 16,04 % des revenus et affichent un taux de croissance de 2,98 %, dynamisé par la demande croissante en bande passante des opérateurs de centres de données hyperscale.

L'IoT & M2M ne représente que 5,05 % des recettes totales mais enregistre le TCAC le plus élevé, soit 3,11 %, propulsé par les feuilles de route de l'Industrie 4.0 et les pilotes de villes intelligentes dans les corridors JENDELA. La taille du marché MNO télécom en Malaisie pour les modules IoT devrait s'élargir à mesure que les responsables de production industrielle adoptent des systèmes de maintenance prédictive reposant sur des réseaux de capteurs à haute densité. Les services OTT et Pay-TV contribuent à hauteur de 6,11 % des revenus sur une trajectoire de 3,05 % ; les partenariats de facturation directe d'Astro avec Netflix et Disney+Hotstar illustrent comment les opérateurs sécurisent un ARPU incrémental via l'agrégation de contenus.

Note: Les parts de marché de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : Les entreprises accélèrent leur transformation numérique

Les consommateurs représentaient 82,05 % des revenus en 2025, mais leur TCAC de 2,80 % reflète une saturation croissante et une pression tarifaire. L'avenir de ce segment repose sur la conversion des utilisateurs prépayés vers des niveaux 5G à valeur ajoutée associant la diffusion en continu, le jeu en nuage et les services de style de vie fintech. L'offre Uni5G Wow 35 d'Unifi Mobile et les forfaits 5G prépayés de Yes témoignent d'un premier succès dans la migration des clients prépayés à forte utilisation vers des offres postpayées de milieu de gamme, bien qu'une conversion large nécessite une différenciation supplémentaire au-delà de la simple vitesse brute.

Les entreprises représentent une part plus modeste de 17,95 % du chiffre d'affaires aujourd'hui, mais affichent le TCAC le plus rapide, soit 3,45 % jusqu'en 2031, ancré par les réseaux 5G privés, la connectivité cloud et l'IoT à usage critique. Le protocole d'accord de Maxis avec l'Association malaisienne des chaînes de distribution au détail (Malaysia Retail Chain Association) illustre comment les opérateurs proposent des solutions clés en main couvrant la connectivité, l'analytique et la sécurité en périphérie pour débloquer des marges de service plus élevées. Les secteurs verticaux émergents — énergie, industrie manufacturière, logistique — valorisent la disponibilité garantie et la latence déterministe, des caractéristiques que les opérateurs peuvent monétiser à des tarifs premium. À mesure que davantage d'acteurs industriels poursuivent leurs objectifs de réduction carbone et d'automatisation, les opérateurs du marché MNO télécom en Malaisie trouveront dans les revenus entreprises le principal rempart contre les guerres des prix dans le segment grand public.

Note: Les parts de marché de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les revenus télécom en Malaisie se concentrent dans la Klang Valley, le corridor de Johor Bahru et l'île de Penang, où une demande urbaine dense et des pôles industriels solides permettent une monétisation rapide des nouvelles capacités réseau. JENDELA a livré une couverture 4G de 96,9 % de la population en 2024, et Digital Nasional Berhad a atteint 80,2 % en 5G, conférant à la Malaisie un score de cohérence 5G de référence sectorielle de 97,3 % et des vitesses de téléchargement médiane de 451,79 Mbps. Le passage au double réseau introduit une redondance géographique qui devrait améliorer la fiabilité du service dans les zones métropolitaines tout en ouvrant de nouveaux couloirs de couverture vers les villes secondaires.

Les zones rurales et semi-urbaines bénéficient désormais de 21,6 milliards MYR de déploiement de fibre, reliant 7,5 millions de locaux aux débits gigabit et préparant le raccordement pour les futures petites cellules 5G (5G small cells). Dans l'est de la Malaisie, 600 tours dormantes ont été réactivées, permettant aux communautés du Sarawak situées en dehors des chefs-lieux de comté d'accéder à la 4G et, à terme, à la 5G en bande médiane. Les services de convergence fixe-mobile, incluant le haut débit résidentiel hybride fibre-5G, devraient accroître le taux de pénétration dans les ménages de l'intérieur du Sabah.

Les pôles touristiques et agricoles, notamment Langkawi et Cameron Highlands, sont en passe de tirer profit des forfaits visiteurs compatibles eSIM, générant des revenus incrémentiels auprès des utilisateurs de court séjour. Les pilotes d'agriculture intelligente utilisant des capteurs IoT à bande étroite (NB-IoT) pour l'analyse des sols à Pahang illustrent comment les réseaux à faible consommation peuvent diversifier les revenus sur le plan géographique, consolidant l'empreinte du marché MNO télécom en Malaisie à l'échelle nationale.

Paysage concurrentiel

CelcomDigi est en tête avec 47 % de part d'abonnés, capitalisant sur les synergies post-fusion en matière de réseau de distribution, de portefeuille de spectre et de fibre de raccordement (backhaul). Le programme d'intégration du réseau 2024 a atteint 75 % d'avancement et devrait générer 1,1 milliard MYR d'économies annuelles sur les coûts d'exploitation (opex) d'ici 2026. Maxis conserve une solide part de 26 %, tirant parti de son alliance cloud avec Google pour intégrer des capacités d'IA générative dans ses offres de services entreprises, une initiative censée accroître l'ARPU entreprises sur l'horizon de planification.

U Mobile revendique environ 20 % de part et s'oriente désormais vers les revenus de gros en construisant le second réseau 5G national. L'opérateur a rejeté une offre de 10 milliards MYR de Maxis et envisage une introduction en bourse avant fin 2025, signalant sa confiance dans son modèle de monétisation du partage d'infrastructure. Yes (YTL Communications) se différencie par le leadership par les prix et des offres 5G illimitées lancées en avant-première, tandis que Telekom Malaysia exploite sa portée de fibre de gros pour devenir le fournisseur de raccordement de facto pour les deux réseaux 5G.

Les mouvements stratégiques soulignent un glissement de la simple échelle de réseau vers les partenariats écosystémiques : Astro intègre plusieurs applications OTT dans un moteur de facturation unifié ; CelcomDigi propose la cybersécurité en tant que service (CyberSecurity-as-a-Service) alimentée par l'IA en ligne ; et Maxis pilote des nœuds de cloud en périphérie (edge-cloud) dans des parcs industriels pour prendre en charge des charges de travail de vision artificielle. Dans cet oligopole à trois acteurs dominants, l'innovation émerge désormais des collaborations de plateforme plutôt que des enchères traditionnelles de spectre.

Leaders du secteur MNO télécom en Malaisie

CelcomDigi Berhad

Maxis Berhad

U Mobile

Yes (YTL Communications)

Unifi Mobile (Telekom Malaysia)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : La Malaisie a approuvé une architecture 5G à double réseau ; U Mobile investira 681 millions USD et ramènera la participation étrangère à 20 %

- Mars 2024 : U Mobile Sdn Bhd a lancé le forfait haut débit U Home 5G, offrant aux clients une solution plug-and-play sans contrainte pour profiter de débits proches de la fibre sans nécessiter de perçage ni d'installation de prises. U Mobile a rendu l'expérience encore plus fluide en introduisant le pack U Home 5G CPE. Les clients ont reçu un équipement locaux (CPE) Wi-Fi-6 5G neuf gratuitement en souscrivant au pack U Home 5G CPE pour 24 mois à 68 MYR par mois. Avec ce nouveau pack, les clients bénéficient immédiatement des débits élevés 5G/4G imbattables de U Home 5G, sans avoir à acheter de modem ni de routeur.

- Février 2024 : Ericsson et Digital Nasional Berhad (DNB) ont formalisé leur intention de collaborer sur la 5G avancée afin de maintenir le réseau 5G de DNB parmi les réseaux les plus performants au monde. La décision de collaborer a été officialisée par la signature d'un protocole d'accord au Mobile World Congress 2024 (MWC 24). Le partenariat se concentrera sur l'amélioration de l'expérience utilisateur 5G et l'accélération des services numériques pour les consommateurs, le gouvernement et les entreprises, notamment en proposant des services à la demande.

- Mai 2024 : Google s'est engagé à investir 2 milliards USD dans le premier centre de données et la première région cloud de Malaisie, dont l'impact sur le PIB est estimé à 3,2 milliards USD

Périmètre du rapport sur le marché MNO télécom en Malaisie

Le secteur des télécommunications comprend les entreprises qui permettent la communication mondiale par divers moyens, tels que le téléphone, l'internet, les ondes hertziennes et les câbles. Le rapport de recherche présente une analyse des tendances du marché télécom en Malaisie et dresse le profil des principaux fournisseurs. Il surveille de près les facteurs essentiels du marché, les moteurs de croissance et les acteurs prédominants du secteur. Le marché télécom malaisien est segmenté par services (services vocaux (filaire, sans fil), services de données et de messagerie, OTT et services Pay-TV). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Services vocaux |

| Services de données et d'internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et Pay-TV |

| Autres services (services à valeur ajoutée (VAS), services d'itinérance et services internationaux, services entreprises et de gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et d'internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et Pay-TV | |

| Autres services (services à valeur ajoutée (VAS), services d'itinérance et services internationaux, services entreprises et de gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés traitées dans le rapport

Quelle est la taille du marché MNO télécom en Malaisie en 2026 ?

Il s'établit à 7,23 milliards USD et, sur la base d'un TCAC de 2,96 %, est en voie d'atteindre 8,36 milliards USD d'ici 2031.

Quel type de service génère le plus de revenus ?

Les services de données et d'internet dominent avec une part de 53,62 %, devançant toutes les autres catégories tant en termes d'utilisation que de monétisation.

Quel segment connaît la croissance la plus rapide ?

L'IoT & M2M affiche le TCAC le plus rapide, soit 3,11 %, porté par les déploiements de l'Industrie 4.0 dans les secteurs de l'industrie manufacturière et de l'énergie.

Comment le modèle à double réseau affectera-t-il la concurrence ?

Il réduit les goulots d'étranglement dans les services de gros, introduit une tension sur les prix et permet aux opérateurs de créer des offres 5G différenciées, notamment pour les clients entreprises.

Dernière mise à jour de la page le: