Taille et Part du Marché de l'Écosystème TD LTE

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 162.97 Milliards de dollars |

| Taille du Marché (2030) | 394.83 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 19.36% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Écosystème TD LTE par Mordor Intelligence

La taille du marché de l'écosystème TD LTE était de 162,97 milliards USD en 2025 et devrait atteindre 394,83 milliards USD d'ici 2030, représentant un CAGR de 19,36 % sur la période. Les opérateurs considèrent cette technologie comme un pont économiquement efficace entre le 4G traditionnel et les déploiements 5G complets, en particulier dans les environnements contraints en spectre où le duplex à répartition dans le temps permet une allocation dynamique de la liaison descendante. La numérisation industrielle croissante, les programmes de haut débit rural financés par les gouvernements et le coût réduit du spectre non apparié soutiennent la demande. La dynamique concurrentielle se déplace désormais vers les réseaux définis par logiciel, les architectures Open RAN et la densification des petites cellules, qui s'alignent toutes sur les exigences de l'informatique en périphérie. Le marché de l'écosystème TD LTE continue de bénéficier des mandats réglementaires qui assimilent le sans-fil fixe à la fibre pour l'éligibilité aux subventions, élargissant ainsi les bassins de revenus adressables.

Principaux Enseignements du Rapport

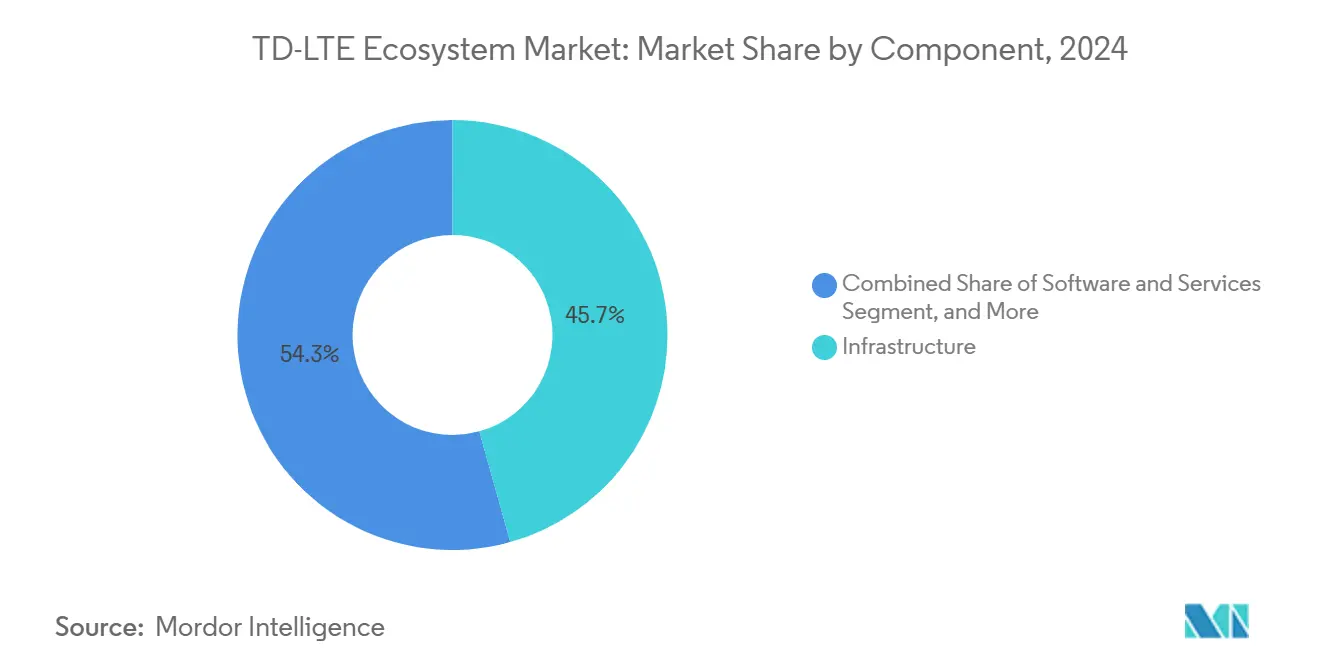

- Par composant, l'infrastructure a dominé le marché de l'écosystème TD LTE avec une part de revenus de 45,67 % en 2024, tandis que les logiciels et services devraient progresser à un CAGR de 19,63 % jusqu'en 2030.

- Par type d'appareil, les smartphones détenaient 51,38 % de la part du marché de l'écosystème TD LTE en 2024, et les appareils connectés devraient croître à un CAGR de 20,23 % jusqu'en 2030.

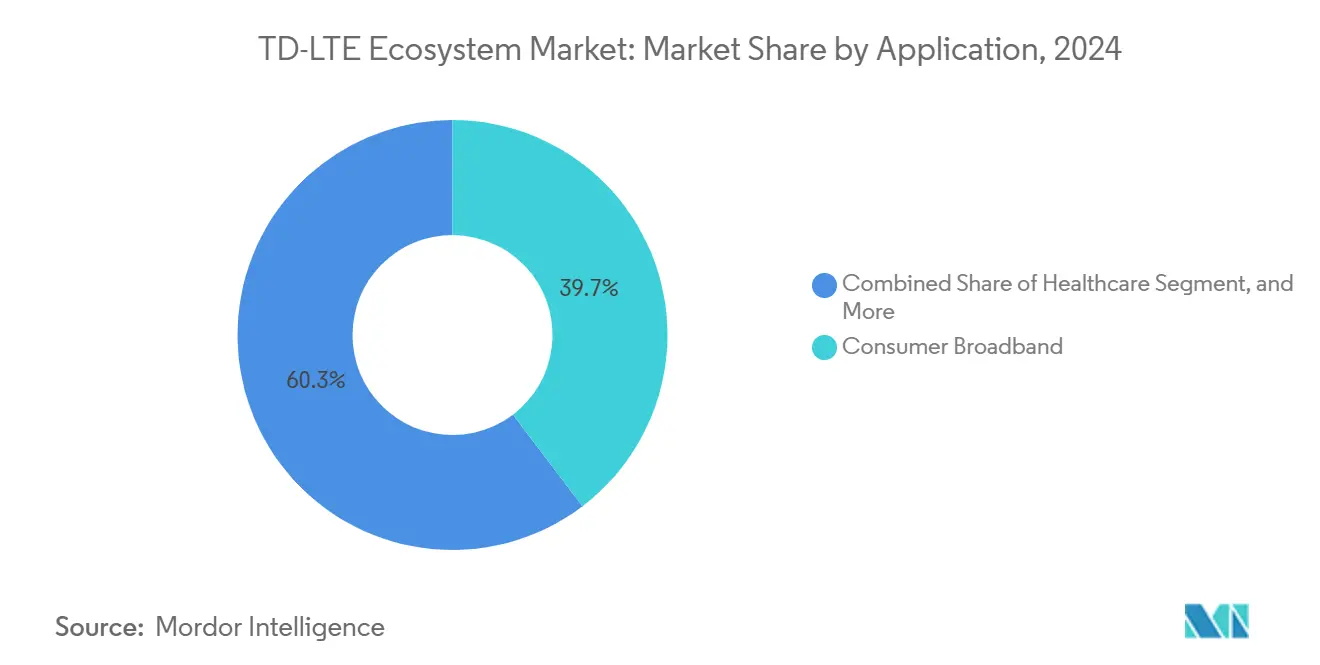

- Par application, le haut débit grand public a capturé une part de 39,66 % de la taille du marché de l'écosystème TD LTE en 2024, tandis que l'industrie et la fabrication devraient se développer à un CAGR de 19,89 % sur l'horizon de prévision.

- Par environnement de déploiement, les architectures de macrocellules représentaient une part de 62,37 % du marché de l'écosystème TD LTE en 2024 ; cependant, les installations de petites cellules devraient augmenter à un CAGR de 20,14 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique commandait une part de 42,89 % du marché de l'écosystème TD LTE en 2024, tandis que le Moyen-Orient devrait enregistrer la croissance la plus rapide, avec un CAGR de 19,78 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Écosystème TD LTE

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse du Trafic de Données Mobiles et du Streaming Vidéo | +4.2% | Mondial, avec un impact de pointe en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Disponibilité du Spectre TDD Non Apparié à Moindre Coût | +3.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Expansion de l'Accès Sans Fil Fixe dans les Zones Mal Desservies | +3.1% | Marchés ruraux mondiaux, concentrés en Inde, au Brésil et au Moyen-Orient | Moyen terme (2-4 ans) |

| Demande de Réseaux Privés Industriels pour le Sans-Fil Déterministe | +2.9% | Pôles de fabrication en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption de l'Open RAN Débloquant de Nouveaux Cycles de Renouvellement TD LTE | +2.7% | Mondial, avec adoption précoce en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Réseaux Auto-Optimisants Pilotés par l'IA Améliorant l'Efficacité Spectrale TDD | +2.9% | Mondial, mené par les opérateurs de premier rang sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du Trafic de Données Mobiles et du Streaming Vidéo

La vidéo représente plus de 70 % du trafic mobile sur les marchés développés, et l'orientation asymétrique de la liaison descendante du TD LTE offre une meilleure efficacité spectrale que les systèmes FDD.[1]Cisco Systems, "Rapport du Cisco sur l'Internet Annuel (2018–2023)," cisco.com Les opérateurs utilisent cette technologie pour gérer la congestion aux heures de pointe sans avoir à acquérir du spectre apparié supplémentaire. Le streaming en quatre-k et le streaming émergent en huit-k intensifient la demande de liaison descendante, faisant du duplex à répartition dans le temps une superposition de capacité attrayante. Les exigences de qualité de service prévues par le Code européen des communications électroniques encouragent davantage les opérateurs à adopter des configurations TD LTE flexibles permettant une allocation dynamique des ressources. En conséquence, le marché de l'écosystème TD LTE réalise une croissance de revenus durable portée par l'augmentation du trafic.

Disponibilité du Spectre TDD Non Apparié à Moindre Coût

Les gouvernements mettent généralement aux enchères les bandes non appariées à 2,3 GHz et 2,6 GHz à des prix inférieurs de 40 à 60 % aux attributions FDD appariées, permettant aux opérateurs de sécuriser de larges canaux pour moins de capital.[2]Banque mondiale, "Se connecter pour l'inclusion : l'accès au haut débit pour tous," worldbank.org La standardisation chinoise autour du TD-SCDMA a créé des économies d'échelle qui continuent de réduire les coûts radio dans le monde entier. L'arbitrage est essentiel pour les opérateurs des économies émergentes dont le revenu moyen par utilisateur est inférieur à 5 USD, où les budgets d'investissement restent serrés. Les orientations de l'Union internationale des télécommunications favorisent de plus en plus le TDD au-dessus de 3 GHz, consolidant des avantages structurels de coût à long terme qui canalisent davantage de trafic vers le marché de l'écosystème TD LTE.

Expansion de l'Accès Sans Fil Fixe dans les Zones Mal Desservies

Les objectifs de haut débit rural en Inde, au Brésil et dans certaines parties de l'Afrique adoptent le TD LTE pour contourner les coûts élevés du déploiement de la fibre, réduisant les délais de construction des réseaux de plusieurs années à quelques mois.[3]GSMA, "Tendances de la tarification du spectre," gsma.com Les équipements locaux clients éliminent le besoin de tranchées, et les programmes de subventions traitent désormais le sans-fil fixe à égalité avec la fibre, élargissant l'éligibilité aux projets. Les engagements de capital-investissement dans l'internet rural ont totalisé 15 milliards USD depuis 2024, la majorité étant affectée aux déploiements TD LTE en raison de leurs retours plus rapides. Ce moteur élève à la fois la stabilité des revenus et le soutien politique pour le marché de l'écosystème TD LTE.

Demande de Réseaux Privés Industriels pour le Sans-Fil Déterministe

Les usines exigent une latence inférieure à 10 millisecondes et une fiabilité à cinq neuf pour la robotique et la vision industrielle. Le cadrage à répartition dans le temps permet une allocation précise des créneaux, répondant mieux aux besoins de synchronisation industrielle que le FDD. Le spectre sous licence légère simplifie la propriété sur site, et l'analytique en périphérie prospère grâce à la faible latence du TD LTE. Les normes de la Commission électrotechnique internationale répertorient cette technologie parmi les solutions sans fil industrielles préférées, propulsant le marché de l'écosystème TD LTE dans des cycles de dépenses de fabrication qui dépassent la croissance générale des télécommunications.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'Investissement Élevées pour les Mises à Niveau des Macrocellules | -2.8% | Mondial, avec un impact de pointe sur les marchés développés | Court terme (≤ 2 ans) |

| Migration Rapide vers la 5G Réduisant les Investissements Autonomes en TD LTE | -3.2% | Amérique du Nord et Europe, se propageant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Conflits de Synchronisation du Spectre sur les Marchés Mixtes TDD-FDD | -1.9% | Europe et Amérique du Nord avec des portefeuilles de spectre mixtes | Long terme (≥ 4 ans) |

| Préoccupations relatives à la Consommation d'Énergie chez les Opérateurs Axés sur les Critères ESG | -1.7% | Mondial, mené par les opérateurs européens soumis à des mandats ESG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Élevées pour les Mises à Niveau des Macrocellules

La modernisation des sites macro coûte entre 200 000 et 500 000 USD par emplacement, incluant les radios, les unités de bande de base et les améliorations du réseau de transport. Sur les marchés à faibles marges, les délais de remboursement s'allongent, ralentissant les plans de déploiement et tempérant la croissance à court terme du marché de l'écosystème TD LTE. La complexité de l'intégration oblige également à procéder à des remplacements complets du réseau d'accès radio plutôt qu'à des mises à niveau progressives, ce qui pèse davantage sur les budgets d'investissement.

Migration Rapide vers la 5G Réduisant les Investissements Autonomes en TD LTE

Les opérateurs de premier rang réorientent leurs ressources vers des architectures 5G non autonomes qui s'appuient sur les cœurs de réseau 4G existants. Les fournisseurs canalisent les fonds de recherche et développement vers les fonctionnalités 5G, et les régulateurs allouent le nouveau spectre vers la 5G, marginalisant les solutions purement TD LTE. La diversion des investissements tempère la confiance à long terme dans la feuille de route du secteur de l'écosystème TD LTE, limitant les expansions autonomes au-delà des cas d'usage ruraux et industriels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Dominance de l'Infrastructure au Milieu de la Transformation Logicielle

L'infrastructure représentait 45,67 % des revenus de 2024, soulignant la nature capitalistique des stations de base, des éléments de cœur de réseau et du réseau de transport. Les opérateurs continuent de renouveler les radios pour prendre en charge l'agrégation de porteuses et le MIMO massif tout en développant le réseau de transport en fibre et en micro-ondes. Dans le même temps, les logiciels et services affichent un CAGR de 19,63 %, signalant un pivot vers des cœurs de réseau natifs du cloud et des opérations de réseau gérées.

La désagrégation Open RAN permet aux opérateurs de combiner du matériel et des logiciels de plusieurs fournisseurs, réduisant la dépendance et abaissant les coûts. Les dépenses en logiciels d'optimisation pilotés par l'IA augmentent à mesure que les opérateurs automatisent le réglage des fréquences radio et la prédiction du trafic. À mesure que la virtualisation s'approfondit, la taille du marché de l'écosystème TD LTE pour les composants logiciels devrait se rapprocher des dépenses d'infrastructure dans les années à venir, rééquilibrant la chaîne de valeur vers des revenus de services récurrents.

Par Type d'Appareil : Suprématie des Smartphones avec Accélération des Appareils Connectés

Les smartphones représentaient 51,38 % des ventes unitaires de 2024, portés par les programmes de remplacement et les offres groupées subventionnées qui favorisent le TD LTE pour une connectivité de données abordable. Le segment reste l'ancre pour la conception de puces à haut volume et les économies d'échelle.

Les appareils connectés affichent le CAGR le plus rapide à 20,23 %, portés par la demande de suivi de la santé, de sécurité des travailleurs industriels et de réalité augmentée en entreprise, qui nécessite des facteurs de forme toujours connectés. Les tablettes robustes gagnent des parts de marché dans la logistique et les services sur le terrain, où la connectivité Wi-Fi s'avère peu fiable. Les équipements locaux clients et les routeurs prolifèrent dans les déploiements sans fil fixe, tandis que les modules IoT étendent le marché de l'écosystème TD LTE à la télématique automobile et aux capteurs de villes intelligentes. Les clés USB sont en déclin mais persistent dans des applications industrielles de niche nécessitant des canaux dédiés.

Par Application : Leadership du Haut Débit Grand Public avec une Dynamique Industrielle

Le haut débit grand public représentait 39,66 % des revenus de 2024, le sans-fil fixe TD LTE se substituant à la fibre là où le terrain ou le coût interdit le déploiement en tranchée. Les forfaits de données illimitées et les subventions gouvernementales renforcent l'adoption.

L'industrie et la fabrication affichent le CAGR le plus élevé à 19,89 % à mesure que les usines automatisent les lignes d'assemblage et adoptent la maintenance prédictive. Les services bancaires et financiers déploient le TD LTE pour une connectivité résiliente des distributeurs automatiques de billets et des terminaux de point de vente, tandis que le secteur de la santé l'exploite pour la télémédecine et la surveillance à distance. Le transport et la logistique intègrent le réseau dans la télématique de flotte et les systèmes de gestion du trafic. Les agences de sécurité publique se tournent vers le TD LTE pour les services critiques lors des urgences, ajoutant de nouvelles couches adressables au marché de l'écosystème TD LTE.

Par Environnement de Déploiement : Fondation des Macrocellules avec Innovation des Petites Cellules

Les macrocellules détenaient une part de revenus de 62,37 % en 2024, formant l'épine dorsale de la couverture dans les villes et les banlieues. Leur portée étendue est indispensable pour la mobilité et la continuité de la voix.

Les petites cellules devraient afficher un CAGR de 20,14 % à mesure que les opérateurs densifient leurs réseaux pour augmenter la capacité et combler les lacunes de couverture intérieure. L'intégration de l'informatique en périphérie sur les sites de petites cellules prend en charge les applications à faible latence, telles que la vision industrielle et la navigation autonome. Les équipements locaux clients intérieurs sont populaires dans les entreprises dépourvues de fibre, tandis que les équipements locaux clients extérieurs fournissent le haut débit aux foyers ruraux. Le mélange hétérogène fait progresser la taille du marché de l'écosystème TD LTE grâce à l'augmentation des dépenses consacrées à l'architecture en couches.

Analyse Géographique

L'Asie-Pacifique représentait 42,89 % des revenus de 2024, soutenue par les réseaux TD LTE nationaux de la Chine et les mandats de haut débit rural de l'Inde. Les chaînes d'approvisionnement en équipements domestiques réduisent les coûts, et les cadres politiques favorisent les attributions de spectre non apparié. Les opérateurs au Japon et en Corée du Sud continuent d'exploiter le TD LTE en complément de la 5G pour l'équilibrage de charge lors des pics de trafic vidéo.

Le Moyen-Orient enregistre le CAGR le plus rapide à 19,78 % alors que les fonds souverains financent les objectifs nationaux de haut débit et que les économies pétrolières se diversifient dans l'infrastructure numérique. L'accès sans fil fixe comble les déserts de couverture dans les régions désertiques où la fibre n'est pas économiquement viable. Les programmes gouvernementaux associent les routeurs TD LTE à des forfaits de données abordables pour améliorer les taux de connectivité des ménages.

L'Amérique du Nord poursuit le TD LTE principalement pour le sans-fil fixe rural et les réseaux privés industriels. Les règles de subvention de la Commission fédérale des communications traitent désormais le TD LTE comme l'équivalent de la fibre, canalisant les fonds vers les opérateurs qui modernisent leurs équipements. L'Europe met l'accent sur l'Open RAN et la durabilité, faisant pression sur les fournisseurs pour qu'ils respectent les normes d'efficacité énergétique. L'Amérique du Sud et l'Afrique montrent une adoption croissante à mesure que les consommateurs axés sur le mobile recherchent un haut débit abordable, contribuant à des volumes supplémentaires au marché de l'écosystème TD LTE.

Paysage Concurrentiel

L'écosystème TD LTE présente une concentration modérée. Les principaux fournisseurs d'infrastructure contrôlent encore la majorité des ventes de macrocellules et de cœur de réseau, mais l'Open RAN décompose les solutions monolithiques, invitant de nouveaux entrants axés sur les logiciels et l'intégration de systèmes. Les fournisseurs établis pivotent vers les services gérés, l'informatique en périphérie et les réseaux privés industriels pour préserver leurs marges.

Les stratégies des fournisseurs sont centrées sur l'intégration verticale et les alliances d'écosystèmes. Huawei commercialise des réseaux privés clés en main adaptés aux usines et aux mines, tandis qu'Ericsson améliore le TD LTE par des acquisitions qui élargissent les portefeuilles de sans-fil d'entreprise. Nokia est en tête dans les déploiements de sans-fil fixe rural dans le cadre de programmes gouvernementaux, tirant parti de ses actifs logiciels pour le partage dynamique du spectre.

Les entreprises de logiciels spécialisées captent de la valeur grâce à des plateformes de réseaux auto-optimisants qui utilisent l'intelligence artificielle pour gérer le trafic et les interférences. Les pionniers de l'Open RAN Mavenir et Altiostar fournissent des fonctions de bande de base virtualisées, remettant en cause l'économie des acteurs établis. À mesure que le matériel se banalise, la différenciation repose de plus en plus sur l'analytique, l'efficacité énergétique et la sécurité. Ces évolutions remodèlent les modèles de revenus au sein du secteur de l'écosystème TD LTE.

Leaders du Secteur de l'Écosystème TD LTE

Huawei Technologies Co., Ltd.

ZTE Corporation

Telefonaktiebolaget L. M. Ericsson

Nokia Corporation

Samsung Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Samsung Electronics a achevé les tests d'interopérabilité de ses radios TD LTE conformes à l'Open RAN avec la bande de base virtualisée de Mavenir, permettant des déploiements multi-fournisseurs pour les opérateurs européens préparant des initiatives de réaffectation du spectre dans la bande 2,6 GHz.

- Juin 2025 : Nokia a lancé sa plateforme de bande de base TD LTE prête pour le Cloud RAN, en partenariat avec Amazon Web Services pour offrir aux opérateurs un modèle par abonnement regroupant des fonctions radio virtualisées, des outils d'orchestration et un support de cycle de vie.

- Avril 2025 : Huawei a décroché un contrat de 730 millions USD auprès de Saudi Telecom Company pour étendre la couverture d'accès sans fil fixe TD LTE à 1,2 million de ménages supplémentaires, incluant le déploiement d'unités d'équipements locaux clients extérieurs à capacité périphérique optimisées pour les climats désertiques.

- Février 2025 : Ericsson a signé un accord de 950 millions USD avec Telkom Indonesia pour moderniser 15 000 sites de petites cellules TD LTE, en intégrant un logiciel de réseau auto-optimisant basé sur l'IA pour la gestion du trafic et les économies d'énergie à travers Java et Sumatra.

Portée du Rapport sur le Marché Mondial de l'Écosystème TD LTE

| Infrastructure | RAN (Stations de Base/eNB) |

| Cœur de Réseau | |

| Réseau de Transport | |

| Appareils | Smartphones |

| Tablettes | |

| Équipements Locaux Clients/Routeurs | |

| Modules IoT | |

| Logiciels et Services | Gestion de Réseau |

| Déploiement et Intégration | |

| Services Gérés |

| Smartphones |

| Tablettes |

| Ordinateurs Portables |

| Routeurs et Équipements Locaux Clients |

| Modules M2M/IoT |

| Clés USB |

| Appareils Connectés |

| Haut Débit Grand Public |

| Santé |

| Commerce de Détail |

| Services Bancaires et Financiers |

| Industrie et Fabrication |

| Sécurité Publique et Services d'Urgence |

| Transport et Logistique |

| Autre Application |

| Macrocellule |

| Petite Cellule |

| Équipements Locaux Clients Intérieurs |

| Équipements Locaux Clients Extérieurs |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Composant | Infrastructure | RAN (Stations de Base/eNB) | |

| Cœur de Réseau | |||

| Réseau de Transport | |||

| Appareils | Smartphones | ||

| Tablettes | |||

| Équipements Locaux Clients/Routeurs | |||

| Modules IoT | |||

| Logiciels et Services | Gestion de Réseau | ||

| Déploiement et Intégration | |||

| Services Gérés | |||

| Par Type d'Appareil | Smartphones | ||

| Tablettes | |||

| Ordinateurs Portables | |||

| Routeurs et Équipements Locaux Clients | |||

| Modules M2M/IoT | |||

| Clés USB | |||

| Appareils Connectés | |||

| Par Application | Haut Débit Grand Public | ||

| Santé | |||

| Commerce de Détail | |||

| Services Bancaires et Financiers | |||

| Industrie et Fabrication | |||

| Sécurité Publique et Services d'Urgence | |||

| Transport et Logistique | |||

| Autre Application | |||

| Par Environnement de Déploiement | Macrocellule | ||

| Petite Cellule | |||

| Équipements Locaux Clients Intérieurs | |||

| Équipements Locaux Clients Extérieurs | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'écosystème TD LTE en 2025 ?

La taille du marché de l'écosystème TD LTE a atteint 162,97 milliards USD en 2025.

Quel est le CAGR prévu pour le TD LTE entre 2025 et 2030 ?

Le marché devrait croître à un CAGR de 19,36 % sur la période de prévision.

Quel segment d'application se développe le plus rapidement ?

Les applications industrielles et de fabrication progressent à un CAGR de 19,89 % jusqu'en 2030.

Quelle région est en tête en termes de contribution aux revenus aujourd'hui ?

L'Asie-Pacifique représente 42,89 % des revenus de 2024, la part régionale la plus élevée.

Pourquoi les petites cellules sont-elles importantes pour la croissance du TD LTE ?

Les sites de petites cellules offrent une capacité dense et une informatique en périphérie à faible latence, entraînant un CAGR de 20,14 % dans cette catégorie de déploiement.

Comment la tarification du spectre non apparié influence-t-elle l'adoption ?

Les bandes TDD non appariées coûtent généralement 40 à 60 % de moins que le FDD apparié, permettant une expansion de réseau rentable sur les marchés émergents.

Dernière mise à jour de la page le: