Taille et part du marché américain des réseaux LTE privés et 5G

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

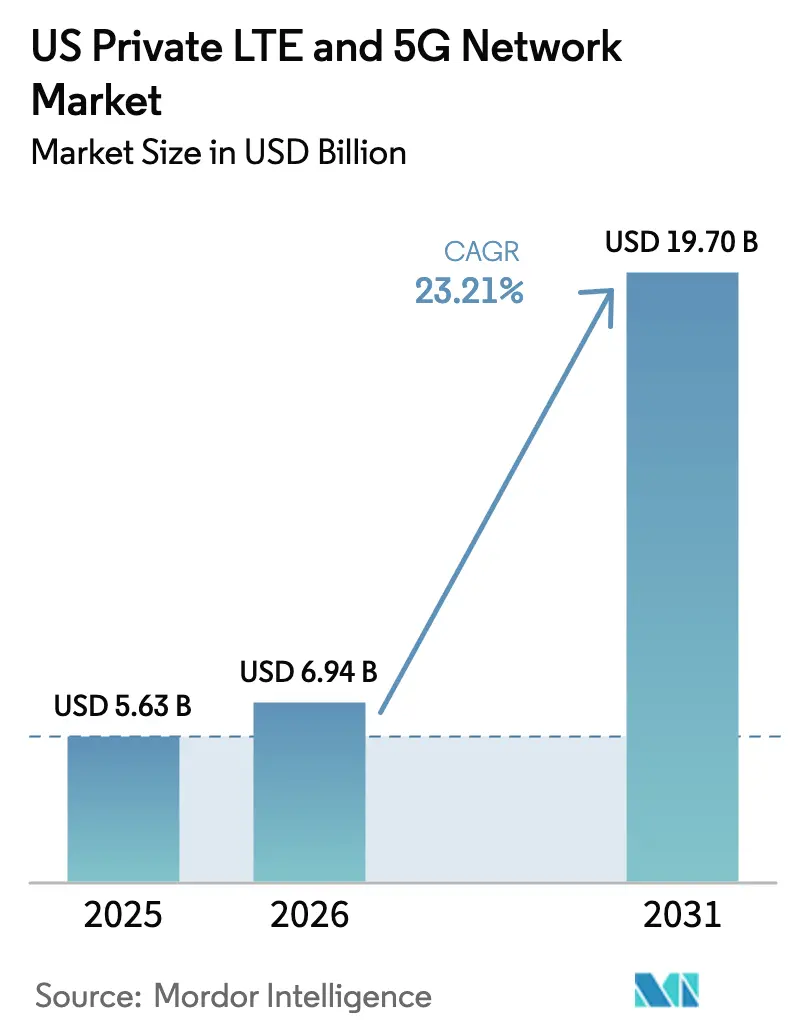

| Taille du marché de l'année de base (2025) | 5.63 Milliards de dollars |

| Taille du Marché (2026) | 6.94 Milliards de dollars |

| Taille du Marché (2031) | 19.7 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des réseaux LTE privés et 5G par Mordor Intelligence

La taille du marché américain des réseaux LTE privés et 5G devrait passer de 5,63 milliards USD en 2025 à 6,94 milliards USD en 2026 et devrait atteindre 19,7 milliards USD d'ici 2031, à un CAGR de 23,21 % sur la période 2026-2031. Une combinaison de réglementation favorable du spectre, d'initiatives d'automatisation industrielle et d'entrée de l'informatique en nuage hyperscale soutient une adoption soutenue. Les entreprises considèrent le réseau cellulaire dédié comme indispensable pour une latence déterministe, une sécurité robuste et des performances prévisibles que les réseaux publics ne peuvent garantir. La modernisation du Service radio à large bande pour les citoyens (CBRS) en 2024 a élargi l'accès non encombré à 72 millions de personnes supplémentaires, abaissant les barrières de déploiement pour les fabricants du marché intermédiaire.[1]Commission fédérale des communications, « Avis de proposition de réglementation sur le Service radio à large bande pour les citoyens à 3,5 GHz », fcc.govParallèlement, les projets pilotes de partage de bandes moyennes émergents du Département de la Défense laissent entrevoir de nouvelles capacités en bandes moyennes, renforçant la confiance dans le spectre pour la défense et les secteurs adjacents.[2]Département de la Défense, « Évaluation de faisabilité du partage de spectre en bandes moyennes émergentes », defense.gov

Principaux enseignements du rapport

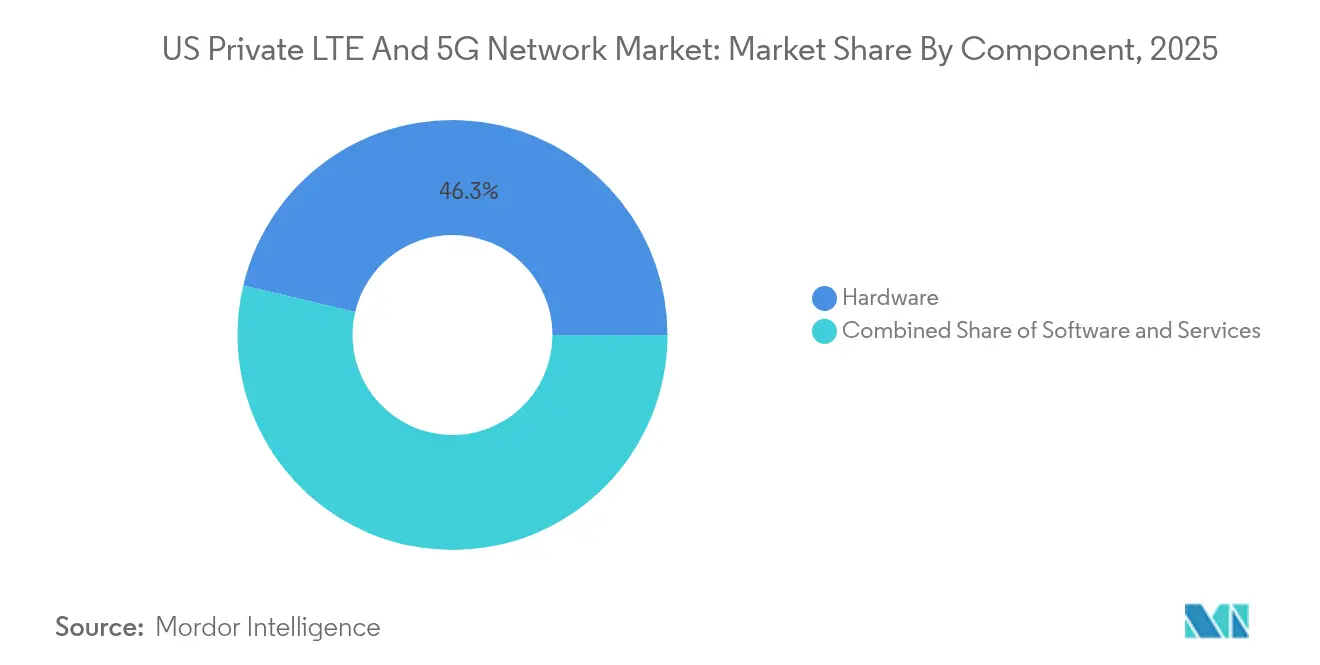

- Par composant, le matériel a dominé avec une part de revenus de 46,30 % en 2025 ; les services devraient se développer à un CAGR de 25,65 % jusqu'en 2031.

- Par bande de fréquences, la bande sous-6 GHz a capté 60,85 % de la part du marché américain des réseaux LTE privés et 5G en 2025, tandis que les ondes millimétriques devraient croître à un CAGR de 29,8 % jusqu'en 2031.

- Par modèle de licence de spectre, le CBRS partagé détenait une part de revenus de 53,40 % en 2025 ; les déploiements sous licence progressent à un CAGR de 23,9 % jusqu'en 2031.

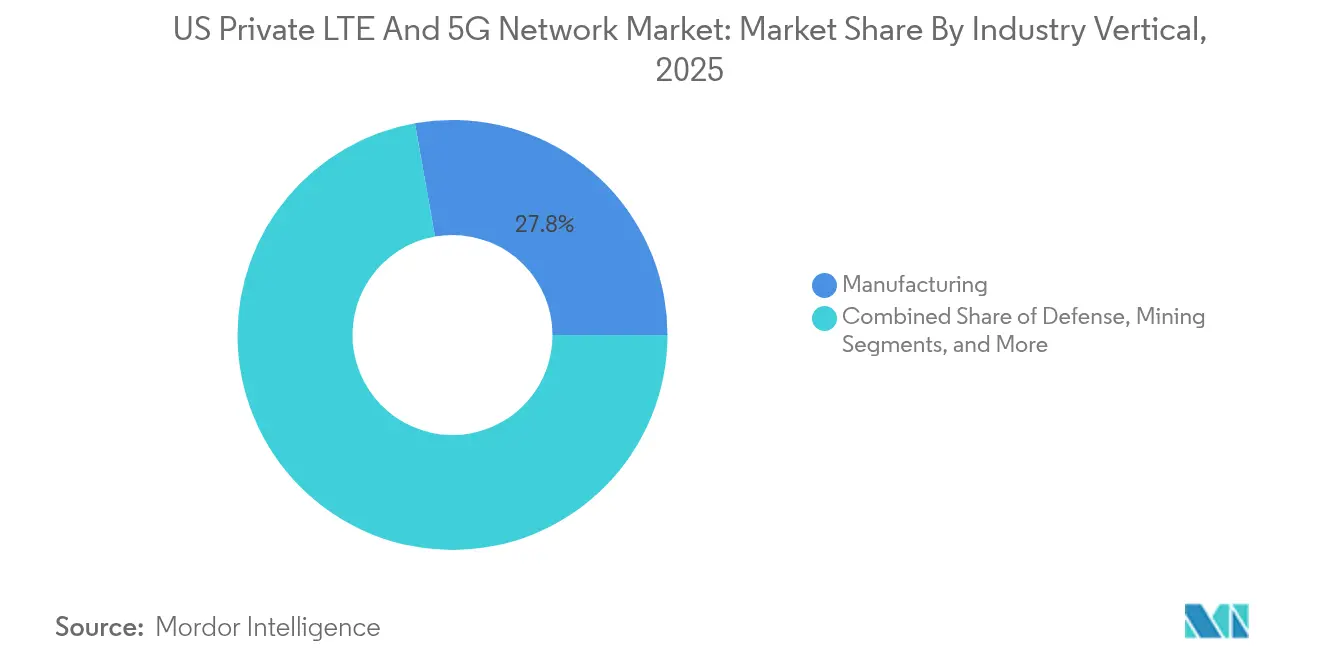

- Par secteur industriel, la fabrication a dominé avec une part de 27,80 % de la taille du marché américain des réseaux LTE privés et 5G en 2025 ; la santé est positionnée pour le CAGR le plus rapide de 28,4 % jusqu'en 2031.

- Par modèle de déploiement, les réseaux sur site dédiés représentaient 48,40 % de la taille du marché américain des réseaux LTE privés et 5G en 2025, tandis que les modèles de réseau en tant que service (NaaS) se développent à un CAGR de 32,1 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des réseaux LTE privés et 5G

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Libéralisation du spectre CBRS et réglementations favorables de la Commission fédérale des communications | +4.2% | National, gains concentrés dans les corridors de fabrication | Moyen terme (2 à 4 ans) |

| Poussée de l'automatisation de l'Internet des objets industriel et de l'Industrie 4.0 | +6.8% | Mondial, adoption précoce dans la fabrication en Amérique du Nord | Long terme (≥ 4 ans) |

| Demande de sécurité, de fiabilité et de faible latence pour les applications critiques | +5.1% | National, priorité dans les secteurs de la défense et de la santé | Court terme (≤ 2 ans) |

| Baisse du coût total de possession des modèles de déploiement de petites cellules et de NaaS | +3.9% | National, adoption accélérée sur le marché intermédiaire | Moyen terme (2 à 4 ans) |

| Projets pilotes de partage de la bande 3,45 GHz du Département de la Défense accélérant l'adoption dans la défense | +2.7% | National, installations militaires | Long terme (≥ 4 ans) |

| Places de marché de périphérie MEC des hyperscalers facilitant l'adoption clé en main | +4.1% | Mondial, entreprises natives du nuage | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Libéralisation du spectre CBRS et réglementations favorables de la Commission fédérale des communications

Les règles CBRS modernisées publiées en 2024 ont réduit les zones de protection dynamique et aligné les critères d'interférence sur la bande 3,45 GHz, réduisant l'incertitude opérationnelle pour les entreprises. Des minuteries d'expiration de transmission prolongées et des obligations de coexistence clarifiées ont amélioré la fiabilité du réseau, positionnant le CBRS comme une alternative commercialement viable au Wi-Fi pour les charges de travail industrielles déterministes. L'expansion du service non encombré permet désormais aux opérateurs privés de desservir 72 millions d'Américains supplémentaires, ouvrant des zones rurales et suburbaines autrefois contraintes par les opérateurs fédéraux en place. Les fournisseurs d'infrastructure notent une confiance accrue des entreprises, la clarté réglementaire se traduisant par des cycles d'approvisionnement plus rapides. Ensemble, ces ajustements améliorent l'économie du CBRS et soutiennent la croissance à moyen terme du marché américain des réseaux LTE privés et 5G.

Poussée de l'automatisation de l'Internet des objets industriel et de l'Industrie 4.0

Les fabricants se tournent vers le réseau cellulaire dédié pour connecter des robots autonomes, des systèmes de vision en temps réel et des jumeaux numériques à l'échelle de l'usine. L'installation de Toyota Material Handling à Columbus illustre un remplacement complet du Wi-Fi par la 5G privée d'Ericsson, permettant la maintenance prédictive et la télématique sur 200 000 pieds carrés.[3]Ericsson, « Sécurité Zéro Confiance pour les réseaux 5G privés », ericsson.com John Deere, BMW et Tesla suivent des voies similaires pour réduire les liaisons filaires, restructurer les agencements d'assemblage et répondre aux besoins de latence inférieurs à 10 ms. À mesure que les lignes de production deviennent plus gourmandes en données, le débit déterministe s'impose comme une exigence non négociable, intégrant davantage le réseau cellulaire dans les piles de technologies opérationnelles. Ces expériences signalent une courbe d'adoption à long terme qui maintient le marché américain des réseaux LTE privés et 5G sur une trajectoire à deux chiffres.

Demande de sécurité, de fiabilité et de faible latence pour les applications critiques

Les paradigmes de confiance zéro migrent de l'informatique vers les réseaux opérationnels. La boîte à outils d'accès réseau à confiance zéro sans intervention d'OneLayer et d'Ericsson ajoute une micro-segmentation tenant compte de l'identité à la 5G privée. Les hôpitaux isolent désormais les moniteurs de patients et les dispositifs d'imagerie du trafic public, garantissant un temps de fonctionnement critique lors des pics de demande. Les programmes de défense exploitent le découpage du réseau pour garantir la bande passante aux premiers intervenants sans congestion publique. La combinaison de l'authentification par carte SIM, du chiffrement intégré et de l'isolation optionnelle en espace aérien répond à des contrôles de conformité stricts, poussant les entreprises à privilégier les déploiements privés malgré des coûts élevés. Des gains de croissance à court terme s'ensuivent alors que les secteurs sensibles à la latence dépassent les mises à niveau Wi-Fi avec le réseau cellulaire privé.

La densification des petites cellules, les radios à réseau d'accès radio ouvert et les cœurs natifs du nuage compriment les dépenses d'investissement par site. Les niveaux de service 5G privé en tant que service de Boldyn Networks convertissent des achats de matériel à six chiffres en frais récurrents alignés sur les niveaux de performance. La recherche sur le CBRS à hôte neutre montre 1,44 fois la liaison descendante par rapport à la macro 4G tout en nécessitant moins de points d'accès que le Wi-Fi, réduisant à la fois le nombre d'équipements et la consommation d'énergie. Les offres de services gérés externalisent la planification RF et les opérations 24h/24 et 7j/7 à des spécialistes, offrant aux entreprises de taille intermédiaire des budgets prévisibles. Ces économies accélèrent le marché américain des réseaux LTE privés et 5G parmi les entreprises précédemment exclues du réseau cellulaire dédié.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées et intégration complexe | -3.8% | Mondial, impact prononcé sur le marché intermédiaire | Court terme (≤ 2 ans) |

| Pénurie de talents en conception et en exploitation de réseaux cellulaires privés | -2.9% | National, lacunes techniques aiguës | Moyen terme (2 à 4 ans) |

| Incertitude liée à la protection contre les interférences CBRS et à la présence d'opérateurs en place | -1.7% | National, avec des variations régionales dans les opérations fédérales | Court terme (≤ 2 ans) |

| Certification fragmentée des appareils pour la 5G en mode autonome (n48/n258) | -2.1% | Mondial, avec une maturation retardée de l'écosystème | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées et intégration complexe

Les réseaux privés clé en main coûtent encore entre 250 000 et 1 million USD, avec des dépenses opérationnelles jusqu'à 50 % plus élevées que les empreintes 4G. Les baies, les serveurs de périphérie et l'alimentation redondante augmentent les besoins en espace au sol et en compétences, tandis que les équipes informatiques des usines jonglent avec les intégrations des systèmes d'exécution de fabrication, des automates programmables et de la cybersécurité. La volatilité des prix des semi-conducteurs, amplifiée par la concentration mondiale des fonderies, gonfle la nomenclature des composants radio. Bien que le NaaS lisse les flux de trésorerie, les directeurs financiers restent prudents lors des premiers cycles budgétaires, freinant l'adoption à court terme sur le marché américain des réseaux LTE privés et 5G.

Pénurie de talents en conception et en exploitation de réseaux cellulaires privés

Les déploiements rapides sollicitent un vivier limité de planificateurs RF, de spécialistes du cœur 5G et d'architectes de sécurité maîtrisant les technologies opérationnelles. Les programmes de défense à eux seuls visent environ 800 déploiements de base, dépassant largement le nombre d'ingénieurs certifiés disponibles. Les intégrateurs s'empressent de certifier de nouvelles recrues sur les piles CBRS, 5G en mode autonome et réseau d'accès radio ouvert. Tant que le monde universitaire et l'industrie n'auront pas développé la formation à grande échelle, les délais des projets risquent d'être retardés et les coûts dépassés, freinant le potentiel de croissance à moyen terme du marché américain des réseaux LTE privés et 5G.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent dans un contexte de domination du matériel

Le matériel a conservé une part de revenus de 46,30 % en 2025, confirmant les radios, les antennes et les cœurs sur site comme catégories de dépenses fondamentales du marché américain des réseaux LTE privés et 5G. Le segment des services, bien que plus modeste, s'accélère à un CAGR de 25,65 % alors que les entreprises privilégient le déploiement géré, l'optimisation du cycle de vie et le dépannage piloté par l'intelligence artificielle. En conséquence, la taille du marché américain des réseaux LTE privés et 5G pour les services devrait passer de 1,67 milliard USD en 2025 à 6,66 milliards USD en 2031. Les offres de réseau en tant que service regroupent la coordination du spectre, la surveillance de la sécurité et la maintenance des microprogrammes, faisant évoluer les structures de coûts des dépenses d'investissement vers les dépenses opérationnelles et libérant le personnel informatique pour l'innovation applicative.

Le logiciel occupe la tranche intermédiaire des dépenses. Les fonctions couvrent l'orchestration des tranches, l'analyse du réseau cœur et les cadres d'activation des applications qui exposent des interfaces de programmation d'applications aux développeurs. Le contrôle en boucle fermée piloté par l'intelligence artificielle réduit le temps moyen de réparation jusqu'à 40 %, renforçant la dynamique de croissance axée sur les services. Des fournisseurs tels que Verizon et NVIDIA intègrent l'inférence alimentée par unité de traitement graphique en périphérie de cellule, offrant aux fabricants un contrôle qualité par vision artificielle en quelques microsecondes. La progression des services signale un pivot à long terme vers des contrats basés sur l'expérience qui intègrent la connectivité, le calcul et la sécurité en une seule unité consommable sur le marché américain des réseaux LTE privés et 5G.

Par bande de fréquences : la bande sous-6 GHz domine, les ondes millimétriques atteignent de nouveaux sommets

La bande sous-6 GHz a représenté 60,85 % des revenus de 2025, grâce en grande partie au spectre CBRS qui équilibre la propagation et la capacité pour les usines à grande empreinte. L'écosystème d'appareils établi du segment et la simplification des licences rationalisent les achats. En revanche, les ondes millimétriques, bien que naissantes, devraient afficher un CAGR de 29,8 % alors que les stades, les ports et les usines intelligentes exigent une liaison montante en gigabits et des grilles de capteurs ultra-denses. La taille du marché américain des réseaux LTE privés et 5G pour les ondes millimétriques devrait atteindre 3,82 milliards USD d'ici 2031, portée par des canaux de 400 MHz de large offrant une capacité extrême.

L'harmonisation des règles de la Commission fédérale des communications avec les protections à 3,45 GHz renforce davantage la viabilité de la bande sous-6 GHz. Pourtant, les fournisseurs de puces lancent des fronts d'extrémité RF intégrés qui simplifient les radios bibandes, permettant aux entreprises de superposer des points chauds à ondes millimétriques sur la couverture sous-6 GHz. Les salles de sport diffusent déjà des vidéos 8K multi-angles instantanément, justifiant le nombre plus élevé de radios. Les robots mobiles autonomes dans les usines exploitent les ondes millimétriques pour la navigation de précision tout en acheminant la télémétrie via la bande sous-6 GHz. Ces conceptions hybrides maintiendront les deux bandes pertinentes au sein du marché américain des réseaux LTE privés et 5G.

Par modèle de licence de spectre : le CBRS partagé domine mais les licences gagnent en vitesse

Le CBRS partagé détenait une part de marché de 53,40 % en 2025, consolidant sa place comme point d'entrée par défaut pour les déploiements privés en bande moyenne. Les systèmes d'accès au spectre automatisent la coordination, permettant aux entreprises d'activer des radios en quelques jours plutôt qu'en quelques mois. Néanmoins, l'utilisation du spectre sous licence se développe à un CAGR de 23,9 % alors que les opérateurs d'applications critiques privilégient l'immunité garantie aux interférences. La taille du marché américain des réseaux LTE privés et 5G pour les projets sous licence devrait passer de 1,28 milliard USD en 2025 à 4,64 milliards USD d'ici 2031. Les installations de défense, les sous-stations de services publics et les hôpitaux tertiaires acquièrent fréquemment des licences d'accès prioritaire pour garantir l'isolation lors des urgences.

Les bandes sans licence restent de niche, servant les sites éphémères et l'Internet des objets non critique. Pourtant, l'incertitude réglementaire autour des réallocations potentielles du CBRS pousse les organisations averses au risque vers des baux sous licence. L'examen de faisabilité du Département de la Défense sur le partage de la bande 3,1–3,45 GHz ajoute une couche stratégique ; si des enchères commerciales se déroulent, une nouvelle tranche de bande moyenne pourrait rééquilibrer l'économie vers l'accès sous licence, reconfigurant le marché américain des réseaux LTE privés et 5G.

Par secteur industriel : la santé dépasse la croissance de la fabrication

La fabrication a sécurisé une part de revenus de 27,80 % en 2025, reflétant son adoption précoce de la robotique Industrie 4.0, des véhicules à guidage automatique et de l'analyse en temps réel. Les usines signalent des gains de disponibilité de 15 à 20 % après la migration depuis le Wi-Fi. Pourtant, la santé affiche désormais le CAGR le plus fort de 28,4 % jusqu'en 2031. La taille du marché américain des réseaux LTE privés et 5G attribuée aux hôpitaux et aux cliniques devrait passer de 0,72 milliard USD en 2025 à 3,22 milliards USD en 2031. La surveillance en unité de soins intensifs à distance, les diagnostics assistés par intelligence artificielle et la synchronisation sécurisée des dossiers médicaux électroniques exigent un débit déterministe et une isolation à confiance zéro, faisant du réseau cellulaire privé un choix naturel.

L'énergie, les services publics et les mines contribuent à des volumes stables, déployant des radios robustifiés pour les zones de travail dangereuses et éloignées. Les entreprises minières pilotent le transport autonome activé par la 5G, réduisant les taux d'incidents et augmentant le débit de minerai. Les hubs de transport utilisent le découpage du réseau pour séparer le Wi-Fi des passagers de la télémétrie logistique. Cette traction intersectorielle élargit la base de revenus et amortit les ralentissements spécifiques aux secteurs, soutenant l'expansion continue du marché américain des réseaux LTE privés et 5G.

Par modèle de déploiement : le NaaS redéfinit les courbes d'adoption

Les déploiements sur site dédiés ont conservé une part de 48,40 % en 2025, les grands fabricants et les agences gouvernementales valorisant la pleine souveraineté sur l'architecture et les chemins de données nokia.com. Cependant, le réseau en tant que service se développe à un CAGR de 32,1 %. La taille du marché américain des réseaux LTE privés et 5G pour les déploiements NaaS devrait passer de 0,98 milliard USD en 2025 à 5,21 milliards USD d'ici 2031. Les fournisseurs de services pré-déploient des cœurs dans des régions en nuage, expédient des petites cellules prêtes à l'emploi et regroupent la location de spectre, le découpage et l'application des accords de niveau de service dans des frais mensuels.

Les modèles hybrides ajoutent de la flexibilité. Les entreprises font transiter le trafic sensible à la latence sur des tranches privées tandis que les flux non critiques traversent la 5G publique. Les premiers projets pilotes hybrides de T-Mobile démontrent des économies de coûts de 20 à 30 % par rapport aux topologies purement privées. À mesure que l'orchestration sans intervention se mature, même les secteurs averses au risque envisageront des services gérés pour accélérer les lancements de sites. Collectivement, ces évolutions font du choix de déploiement une décision stratégique, et pas seulement financière, au sein du marché américain des réseaux LTE privés et 5G.

Analyse géographique

Les profils d'adoption régionaux reflètent la densité industrielle et les flux de financement fédéral. Les corridors de fabrication du Midwest et du Sud-Est, couvrant l'Indiana, la Caroline du Sud et l'Alabama, accueillent des déploiements groupés alors que les usines automobiles et d'équipements lourds se modernisent pour l'Industrie 4.0. Les pôles de défense en Virginie, en Californie et au Texas dominent la demande de bandes moyennes sous licence, liée aux projets pilotes du Pentagone couvrant environ 800 installations. Les centres technologiques côtiers exploitent les zones de périphérie des hyperscalers pour marier la 5G privée avec les services d'intelligence artificielle, accélérant les déploiements de campus intelligents.

Les projets pilotes de spectre fédéral ont assoupli les restrictions CBRS dans de vastes zones de l'Iowa, du Missouri et du Michigan, permettant aux usines rurales de numériser leurs flux de travail. Les données de la NTIA montrent que 67,5 % des radios CBRS sont désormais installées dans des zones rurales, validant le réseau cellulaire privé comme pont là où la 5G publique reste fragmentaire. Les services publics d'énergie en Californie et sur la côte du Golfe adoptent la 5G privée respectivement pour la télémétrie du réseau électrique résistante aux incendies de forêt et l'acheminement SCADA résistant aux ouragans.

Les initiatives de villes intelligentes urbaines ajoutent de l'élan. La navette autonome de Jacksonville et le réseau d'Internet des objets à l'échelle de la ville de Brownsville s'appuient sur la 5G en tant que service clé en main, améliorant les transports publics et les indicateurs de sécurité. Les stades de Buffalo à San Diego utilisent des petites cellules ultra-denses pour diffuser des rediffusions 4K multi-angles, enrichissant l'engagement des fans tout en alimentant les opérations de restauration et de sécurité. Ces succès géographiques spécifiques renforcent un cycle vertueux de soutien politique, d'investissement dans l'écosystème et de réplication des preuves de concept sur le marché américain des réseaux LTE privés et 5G.

Paysage concurrentiel

Le secteur conserve une fragmentation modérée mais présente une consolidation progressive autour des acteurs établis disposant de portefeuilles de bout en bout. Nokia a signalé 890 victoires en réseaux sans fil privés dans le monde, l'Amérique du Nord représentant 24 % de son total au quatrième trimestre 2024, selon Nokia. Ericsson a enregistré des ventes record la même année et mène l'innovation en matière de sécurité à confiance zéro, intégrant des contrôles d'accès tenant compte de l'identité dans son cœur 5G en mode dual. Les hyperscalers Amazon Web Services et Google Cloud regroupent désormais la 5G privée avec le calcul à faible latence, effaçant les frontières entre les piles de télécommunications et d'informatique.

Les partenariats sont devenus des laissez-passer d'entrée. Cisco s'associe à NEC pour les déploiements de réseau d'accès radio ouvert, tandis que Verizon s'aligne avec NVIDIA pour intégrer des analyses accélérées par unité de traitement graphique en périphérie de cellule. Les intégrateurs d'espaces blancs se concentrent sur des offres spécifiques aux secteurs : Boingo cible les aéroports, Federated Wireless sert les bases de défense, et Boldyn Networks positionne le NaaS pour les clients du marché intermédiaire. L'élan en matière de brevets souligne la rivalité ; Qualcomm explore les techniques de déchargement de calcul pour la réalité étendue, Samsung optimise la logique d'ordonnancement à latence ultra-faible et haute fiabilité. La standardisation via l'Alliance O-RAN, qui a publié 74 documents techniques depuis mi-2024, élargit l'interopérabilité et réduit le risque de dépendance à un fournisseur.

Dans l'ensemble, les champions d'échelle exploitent des feuilles de route intégrées de silicium, de radio et de logiciel pour comprimer les coûts et accélérer les déploiements de fonctionnalités. Les acteurs de niche se différencient par leur expertise sectorielle, leurs écosystèmes sélectionnés et leurs niveaux de service sur mesure. Cette dynamique maintient les options des acheteurs ouvertes tout en favorisant la maturation régulière du marché américain des réseaux LTE privés et 5G.

Leaders du secteur des réseaux LTE privés et 5G aux États-Unis

Verizon Communications Inc.

Cisco Systems, Inc.

Nokia Corporation

AT&T

Ericsson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Verizon déploie la 5G privée dans 35 bases de l'armée de l'air américaine, avec une extension à 84 d'ici 2028.

- Mai 2025 : T-Mobile et Palo Alto Networks lancent un service d'accès sécurisé en périphérie combinant la 5G avancée avec la sécurité à confiance zéro.

- Avril 2025 : Le Pentagone programme la plus grande démonstration de partage de spectre jamais réalisée pour novembre 2025.

- Mars 2025 : OneLayer et Ericsson dévoilent l'accès réseau à confiance zéro sans intervention pour la 5G privée.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché américain des réseaux LTE privés et 5G comme l'ensemble des réseaux cellulaires détenus par des entreprises ou en modèle de location, couvrant les couches radio, cœur, périphérie et gestion, construits sur les normes 3GPP et exploités sur des fréquences moyennes et hautes sous licence, partagées (spectre CBRS/Département de la Défense) ou sans licence.

Exclusions de portée : les tranches 5G des opérateurs macro publics et les réseaux locaux de campus Wi-Fi 6/7 sont exclus.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Services

- Par bande de fréquences

- Sous-6 GHz

- Ondes millimétriques (24/28 GHz)

- Par modèle de licence de spectre

- Sous licence (bandes 3GPP, 600 MHz, bande C, etc.)

- Partagé (CBRS 3,5 GHz, Département de la Défense 3,45 GHz)

- Sans licence (5 GHz, 6 GHz)

- Par secteur industriel

- Fabrication

- Énergie et services publics

- Santé

- Défense

- Mines

- Pétrole et gaz

- Transport et logistique

- Sécurité publique

- Commerce de détail

- Villes intelligentes

- Autres secteurs

- Par modèle de déploiement

- Sur site dédié

- Hybride public-privé

- Réseau en tant que service (NaaS)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des avocats spécialisés en politique de spectre, des ingénieurs en technologies opérationnelles dans les secteurs automobile et des services publics, des intégrateurs de systèmes majeurs et des fournisseurs spécialisés à hôte neutre dans les régions du Midwest, de la côte du Golfe et du Pacifique. Leurs contributions ont permis de vérifier les seuils d'adoption, les densités typiques d'appareils et les prix de vente moyens réalistes ; ils ont ensuite comblé les lacunes dans les données d'expédition et les hypothèses d'adoption des services.

Recherche documentaire

Nous avons commencé par examiner des sources publiquement disponibles à forte teneur réglementaire, telles que les bases de données de licences de la Commission fédérale des communications, les tableaux de bord du spectre de la NTIA, les outils de suivi de l'adoption de l'Alliance CBRS et les notes de version 3GPP pour ancrer le paysage technologique. Des indicateurs macroéconomiques, tels que les indices de production industrielle, l'enquête annuelle sur les manufactures du Bureau du recensement des États-Unis et les tableaux de dépenses d'investissement du Bureau des statistiques du travail, ont aidé à dimensionner le bassin de demande potentielle.

Les rapports annuels des entreprises, les dépôts du formulaire 477, les portails d'approvisionnement et les flux d'actualités de Dow Jones Factiva ont complété les courbes de coûts, les calendriers de déploiement et l'élan des cas d'usage. D&B Hoovers a fourni des ventilations de revenus pour les principaux intégrateurs, tandis que des comptages sélectifs de brevets de Questel ont indiqué les points chauds d'innovation. La liste de recherche documentaire est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Une construction ascendante du bassin de demande, ancrée sur le nombre d'installations industrielles actives, de terminaux portuaires, d'hôpitaux et de districts de sécurité publique, a d'abord été réalisée. Ces chiffres ont été mis en correspondance avec des taux de pénétration tirés des entretiens. Des vérifications ascendantes sélectives, telles que les cumuls des fournisseurs et les échantillonnages de prix de vente moyen par unité des canaux, ont tempéré les totaux avant finalisation. Les variables clés de notre modèle comprennent l'adoption des licences d'accès prioritaire/accès général CBRS, les produits des enchères de licences de bandes moyennes privées, les expéditions annuelles d'appareils Internet des objets robustifiés, les ratios de dépenses d'investissement en Internet des objets industriel et les calendriers de libération du spectre. La régression multivariée avec analyse de scénarios a capturé les interactions entre les cycles de dépenses d'investissement, la disponibilité du spectre et l'érosion des prix des appareils, générant la valeur de référence et les perspectives pour la période de prévision.

Validation des données et cycle de mise à jour

Nos analystes effectuent des vérifications de variance et de cohérence par rapport aux estimations de dépenses externes, aux outils de suivi des expéditions et aux valeurs des contrats publics, en recontactant les sources lorsque les anomalies dépassent des seuils prédéfinis. Chaque rapport est examiné par un analyste senior, actualisé annuellement et traité en priorité pour des mises à jour intermédiaires après des événements politiques ou de spectre importants.

Pourquoi la référence de Mordor sur les réseaux LTE privés et 5G aux États-Unis inspire confiance

Les valeurs publiées divergent souvent parce que les entreprises adoptent des définitions de portée, des variables d'entrée et des cadences d'actualisation différentes.

Les estimations externes de 2023 s'étendent de 0,54 milliard USD à 3,90 milliards USD, soulignant comment les omissions, telles que les revenus de superposition LTE ou les dépenses opérationnelles des services, faussent les résultats.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,63 milliards USD (2025) | ||

| 0,54 milliard USD (2023) | Consultance régionale A | Ne comptabilise que le matériel 5G ; exclut le LTE et les services |

| 3,90 milliards USD (2023) | Journal professionnel B | Utilise les revenus des fournisseurs de haut en bas et omet les déploiements à spectre partagé |

En résumé, tandis que d'autres éditeurs proposent des instantanés adaptés à des tranches plus étroites du marché, la portée inclusive de Mordor, ses variables transparentes et sa validation en plusieurs étapes fournissent un point de référence fiable que les décideurs peuvent retracer jusqu'à des données d'entrée claires et reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché américain des réseaux LTE privés et 5G en 2026 ?

Il s'élève à 6,94 milliards USD, avec un CAGR projeté de 23,21 % jusqu'en 2031.

Quel secteur industriel connaît la croissance la plus rapide ?

La santé est en tête avec un CAGR de 28,4 %, soutenu par les demandes de télémédecine sécurisée, de surveillance à distance et de connectivité des appareils.

Pourquoi les entreprises choisissent-elles le réseau cellulaire privé plutôt que le Wi-Fi ?

Le LTE privé et la 5G offrent une latence déterministe, une sécurité renforcée et une meilleure mobilité, permettant la robotique autonome et les applications critiques.

Quelle bande de spectre domine les déploiements actuels ?

La bande sous-6 GHz, en particulier le CBRS, détient une part de revenus de 60,85 % en raison d'une propagation favorable et d'une simplification des licences.

Comment les modèles de déploiement évoluent-ils ?

Le réseau en tant que service est l'approche à la croissance la plus rapide avec un CAGR de 32,1 %, les entreprises échangeant les dépenses d'investissement contre des services gérés par abonnement.

Qu'est-ce qui freine une croissance plus rapide du marché ?

Des besoins en capital initial élevés et une pénurie de talents spécialisés en RF et en sécurité limitent la vitesse de déploiement à court terme malgré une forte demande.

Dernière mise à jour de la page le: