Taille et part du marché de l'interception cellulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 735.69 Millions de dollars américains |

| Taille du Marché (2031) | 921.57 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'interception cellulaire par Mordor Intelligence

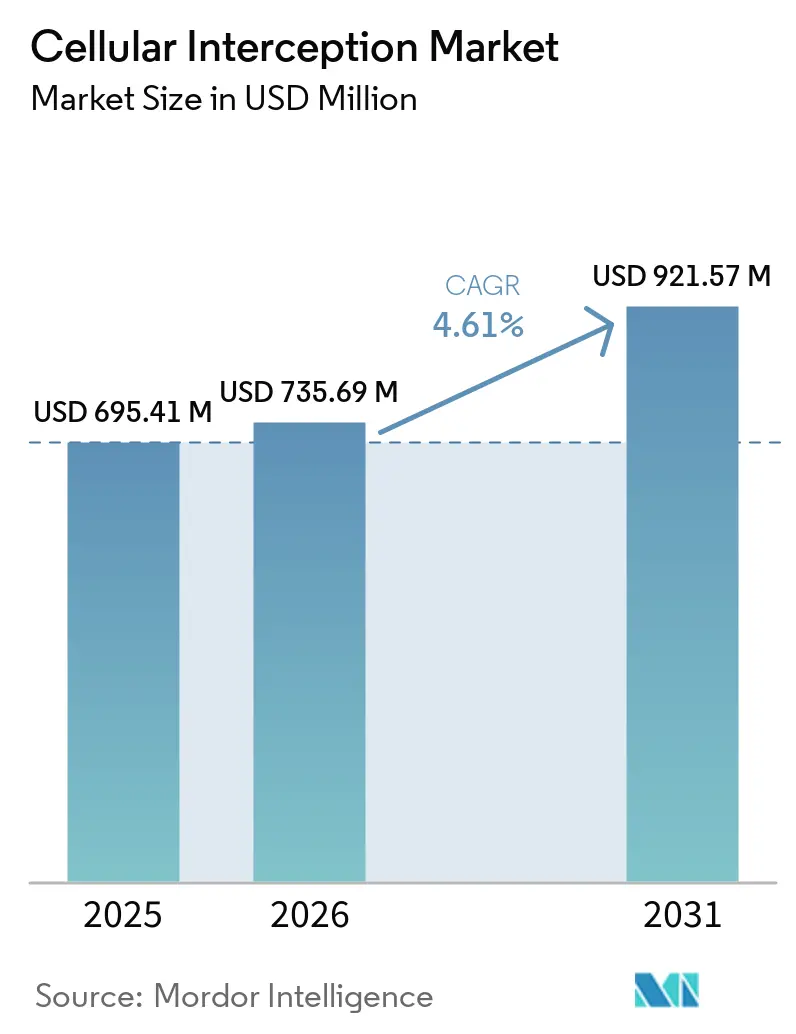

La taille du marché de l'interception cellulaire devrait passer de 695,49 millions USD en 2025 à 735,69 millions USD en 2026, pour atteindre 921,57 millions USD d'ici 2031, avec un TCAC de 4,61 % sur la période 2026-2031. Les calendriers de modernisation de la défense, les cycles d'approvisionnement classifiés et le déploiement méthodique des cœurs de réseau 5G autonomes définissent le rythme du secteur, le rendant moins volatil que les segments des télécommunications grand public. Les budgets de sécurité gouvernementaux, notamment pour les missions de lutte contre le terrorisme et de protection des frontières, demeurent le principal ancrage de la demande ; cependant, le passage de l'écoute passive du trafic 2G-3G à la pénétration des architectures de tranches de réseau 5G fait augmenter les coûts unitaires et allonge les délais d'intégration. Les fournisseurs capables de satisfaire aux mandats d'interception légale ETSI TS 33.127 v18.11.0 et aux normes d'interface 3GPP Release 17 sont les mieux positionnés, car les agences exigent de plus en plus des récepteurs multibandes, des analyses basées sur l'intelligence artificielle et des audits de conformité automatisés sur une seule plateforme. Parallèlement, la migration vers les radios définies par logiciel et les analyses hébergées dans le nuage améliore les marges brutes, incitant les maîtres d'œuvre à intégrer des fonctions d'interception dans des suites plus larges de commandement, contrôle, communications, informatique, renseignement, surveillance et reconnaissance, plutôt que de vendre des sondes isolées.

Points clés du rapport

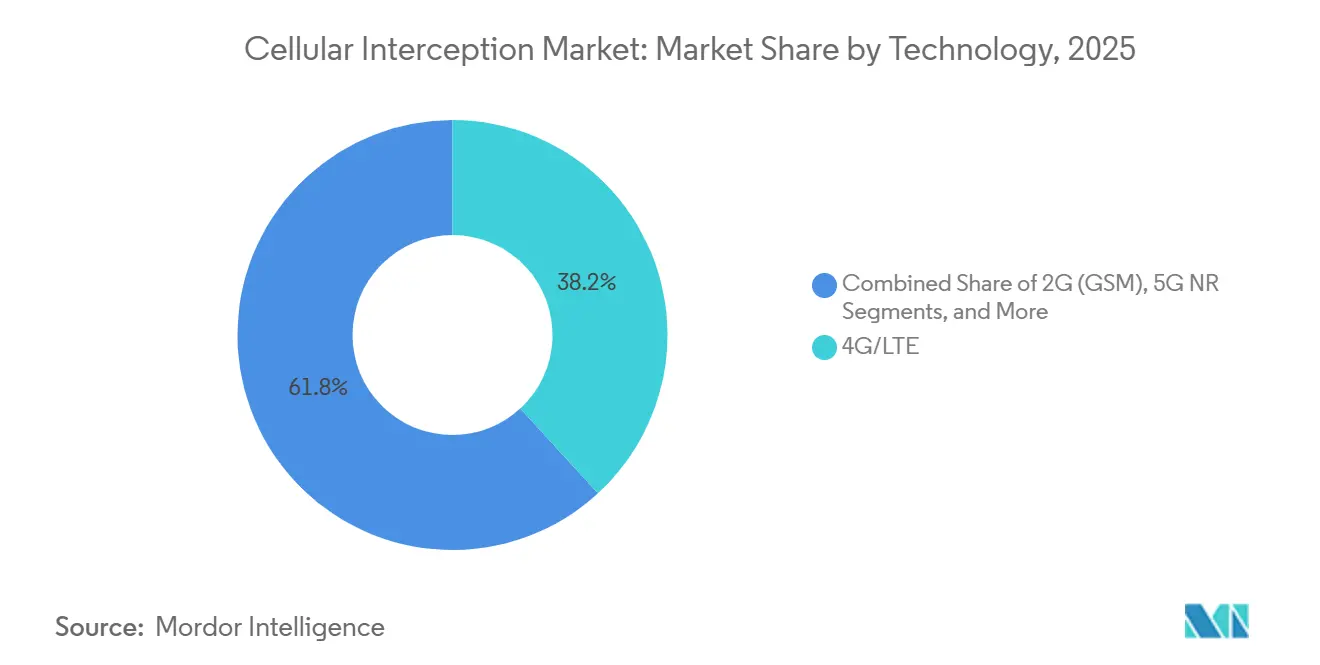

- Par technologie, la 4G/LTE détenait 38,17 % de la part du marché de l'interception cellulaire en 2025, tandis que la 5G NR devrait enregistrer le TCAC le plus rapide, à 5,36 %, jusqu'en 2031.

- Par type de système, les capteurs IMSI tactiques et portables représentaient 31,53 % du chiffre d'affaires en 2025 et devraient progresser à un TCAC de 5,21 % sur la période 2026-2031.

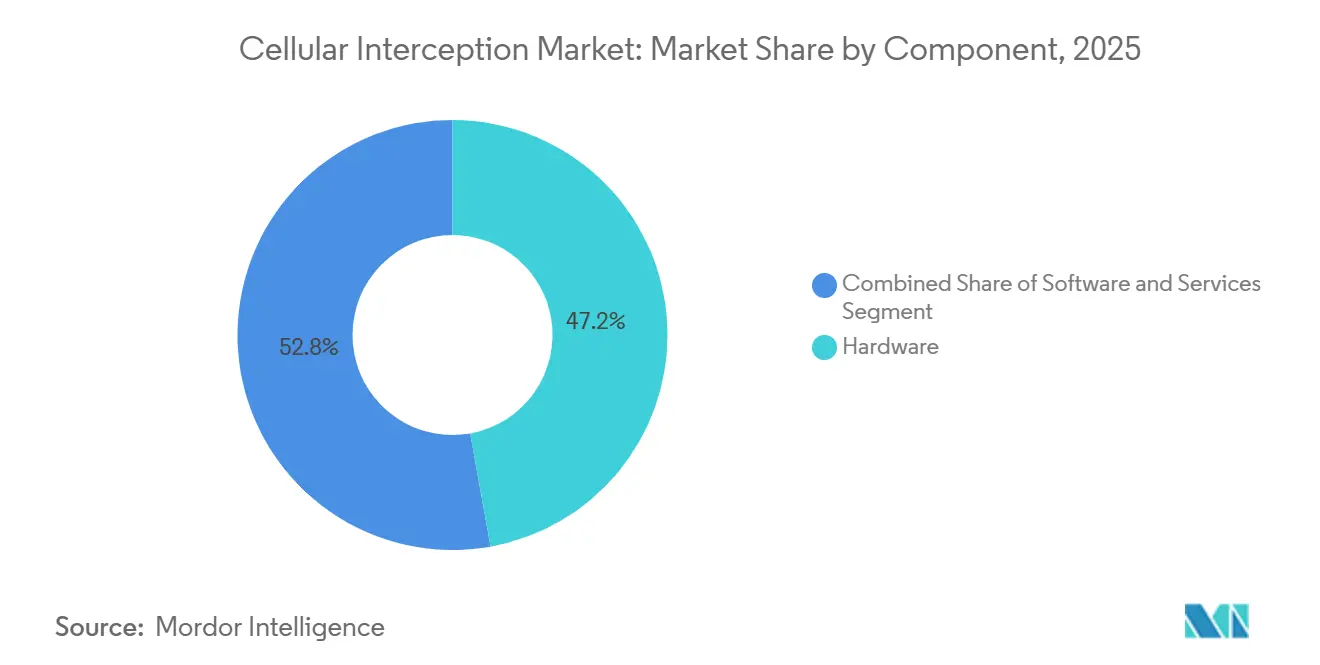

- Par composant, les plateformes logicielles affichent les meilleures perspectives de croissance, à 5,42 %, jusqu'en 2031, même si le matériel représentait encore 47,18 % de la taille du marché de l'interception cellulaire en 2025.

- Par utilisateur final, les services de sécurité nationale et de renseignement représentaient 35,42 % des dépenses en 2025, mais les agences militaires et de défense devraient se développer à un TCAC de 5,16 %.

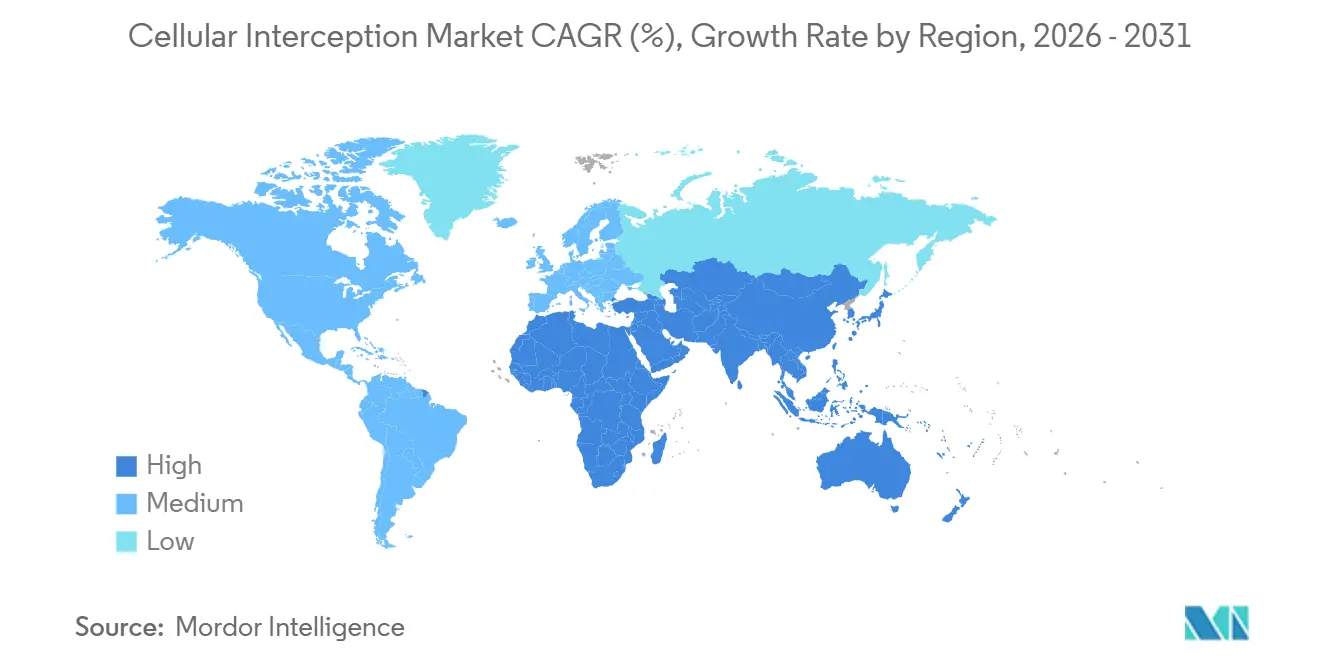

- Par géographie, l'Amérique du Nord a capté 32,21 % du chiffre d'affaires de 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide, à 5,09 %, pendant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'interception cellulaire

Analyse de l'Impact des Facteurs de Croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des budgets de lutte contre le terrorisme et de sécurité publique | +1.2% | Mondial, concentré en Amérique du Nord, au Moyen-Orient et en Europe | Court terme (≤ 2 ans) |

| Conformité obligatoire à l'interception légale lors des mises à niveau du cœur de réseau 5G | +1.0% | Mondial, porté par l'Europe, l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Densification rapide des réseaux LTE et 5G, déploiement de petites cellules | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Modernisation des programmes militaires de renseignement d'origine électromagnétique et de guerre électronique | +0.8% | Amérique du Nord, Europe et Moyen-Orient | Long terme (≥ 4 ans) |

| Essor des charges utiles d'interception embarquées sur drones | +0.4% | Amérique du Nord, Moyen-Orient, certaines nations d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Exploitation des vulnérabilités des femtocellules pour la surveillance urbaine | +0.3% | Centres urbains dans le monde entier, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des budgets de lutte contre le terrorisme et de sécurité publique

Les dotations en matière de sécurité nationale demeurent le principal catalyseur du marché de l'interception cellulaire. Le Département de la sécurité intérieure des États-Unis a alloué 43,8 milliards USD pour l'exercice budgétaire 2026 aux technologies de surveillance secrète, le Canada a réservé 81,8 milliards CAD (62,1 milliards USD) sur cinq ans pour la modernisation de la défense, et l'Arabie saoudite a approuvé un contrat de vente militaire étrangère de 101 millions USD pour des équipements de surveillance avancés. Si le financement des gouvernements centraux est stable, plusieurs États américains ont renforcé les règles de contrôle judiciaire à la suite d'enquêtes médiatiques sur l'utilisation abusive des capteurs IMSI, ralentissant les achats des agences locales. La bifurcation entre les programmes fédéraux bien dotés et les budgets municipaux contraints remodèle les cartes d'opportunités des fournisseurs.

Conformité obligatoire à l'interception légale lors des mises à niveau du cœur de réseau 5G

Les opérateurs migrant vers la 5G autonome doivent exposer des interfaces d'interception à travers les fonctions de plan utilisateur, de gestion de session et de contrôle des politiques, conformément à l'ETSI TS 33.127 v18.11.0 et à la 3GPP Release 17. Fin 2025, 181 opérateurs dans 73 pays avaient investi dans des cœurs autonomes, et 85 étaient opérationnels. Le groupe de haut niveau de l'Europe a exhorté ses membres à harmoniser les règles de conservation des données et à permettre le déchiffrement en temps réel, tandis que l'Inde a exigé que les fournisseurs transmettent les données interceptées dans les 72 heures suivant la délivrance d'un mandat. La conformité entraîne des frais de licence à sept chiffres pour les passerelles de médiation, mais le non-respect risque d'entraîner l'exclusion des appels d'offres nationaux, ce qui renforce la solidité de ce moteur.

Densification rapide des réseaux LTE et 5G, déploiement de petites cellules

La volonté de réduire la congestion urbaine via des petites cellules extérieures concentre le trafic sur un nombre réduit de points d'agrégation, simplifiant les écoutes légales. Les États-Unis comptaient 198 100 petites cellules extérieures à mi-2025, et le Small Cell Forum prévoit des expéditions cumulées de 61 millions d'unités d'ici 2030. La Chine exploite 4,6 millions de sites 5G, dont 79 % en mode autonome, tandis que l'Inde dispose d'une couverture au niveau des districts avec au moins 469 000 stations de base. Les architectures denses réduisent les coûts de déploiement des équipements d'interception connectés au cœur de réseau, mais elles exposent également des femtocellules non protégées que les forces de l'ordre exploitent de plus en plus pour des sondes secrètes.

Modernisation des programmes militaires de renseignement d'origine électromagnétique et de guerre électronique

Les ministères de la défense consolident l'interception cellulaire, satellitaire et des liaisons de données tactiques dans des plateformes multibandes définies par logiciel. Le budget de l'armée américaine pour l'exercice 2025 alloue 95,4 millions USD aux communications tactiques en visibilité directe et au-delà de la visibilité directe, et 99,9 millions USD à l'exploitation tactique avancée, tous deux alignés sur les doctrines d'approche des systèmes ouverts modulaires.[1]Bureau d'édition du gouvernement américain, « Budget de l'exercice budgétaire 2026 du gouvernement des États-Unis », govinfo.gov L3Harris a remporté un contrat de 214 millions USD de l'Allemagne en 2025 pour des radios Falcon IV intégrant des fonctions d'interception, illustrant la manière dont les maîtres d'œuvre regroupent les capacités de renseignement d'origine électromagnétique dans des contrats de communications plus larges.

Analyse de l'Impact des Freins*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts d'investissement et de cycle de vie élevés des systèmes multibandes | -0.7% | Mondial, particulièrement aigu en Afrique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Renforcement de la législation sur la protection des données et du contrôle judiciaire | -0.6% | Europe, Amérique du Nord, Asie-Pacifique (Inde, Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Chiffrement de bout en bout des smartphones et mises à jour fréquentes des protocoles | -0.4% | Mondial, plus prononcé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pression des militants et des médias entraînant des résistances à l'approvisionnement | -0.3% | Amérique du Nord, Europe, certaines démocraties d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de cycle de vie élevés des systèmes multibandes

Les plateformes clés en main qui surveillent les réseaux de la 2G à la 5G, les liaisons satellitaires et les constellations en orbite basse émergentes coûtent plus de 5 millions USD par site, tandis que les contrats de maintenance annuels ajoutent 15 à 20 %. Les petites agences d'Amérique du Sud et d'Afrique subsaharienne reportent donc leurs acquisitions ou s'appuient sur des sondes 2G obsolètes qui manquent la majeure partie du trafic smartphone. Les fournisseurs proposent des déploiements modulaires commençant par le LTE et ajoutant la 5G ultérieurement, mais les mises à niveau fragmentées compliquent la fusion des données et font augmenter le coût total de possession.

Renforcement de la législation sur la protection des données et du contrôle judiciaire

La loi sur les données de l'Union européenne et l'évolution de la jurisprudence du RGPD imposent des tests de limitation des finalités qui allongent les cycles d'appels d'offres de neuf à 18 mois. La loi indienne sur la protection des données personnelles numériques exige l'examen de chaque ordre d'interception dans les 7 jours et la suppression des données après 180 jours, sauf prolongation, ajoutant de nouvelles étapes administratives. La Chine oblige les fournisseurs d'interception commerciale à s'enregistrer auprès de l'Administration du cyberespace et à se soumettre à des audits annuels, décourageant certains fournisseurs occidentaux d'entrer sur ce marché. Les agences exigent désormais des plateformes avec des pistes d'audit, un accès basé sur les rôles et une rédaction automatisée, ajoutant à la fois des fonctionnalités et des coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les cœurs 5G autonomes redéfinissent l'architecture d'interception

La catégorie 5G NR progressera à un rythme de 5,36 % entre 2026 et 2031, le plus rapide parmi les segments technologiques, à mesure que les opérateurs accélèrent la transition vers des cœurs autonomes conformes à l'ETSI TS 33.127. Cette réarchitecture expose des métadonnées plus riches, telles que les identifiants de tranches et les routes de calcul en périphérie, augmentant la demande de sondes capables de décoder la signalisation 3GPP Release 17. Les 4,6 millions de sites 5G de la Chine soulignent l'ampleur du phénomène : les opérateurs ont besoin d'équipements capables de traiter des flux MIMO massifs sans perte de paquets. Le marché de l'interception cellulaire pour les équipements 5G se développe donc encore plus vite que les dépenses globales, intensifiant la concurrence entre les fournisseurs conformes.

La 4G/LTE dominait encore le chiffre d'affaires avec 38,17 % de part du marché de l'interception cellulaire en 2025, car la majorité des données mobiles continue de transiter par les réseaux LTE, notamment dans les zones rurales. Cependant, les opérateurs libérant les bandes 700 MHz et 2 100 MHz pour la 5G démantelent progressivement les équipements hérités, réduisant le parc d'interception LTE adressable. Les liaisons satellitaires et non terrestres sont aujourd'hui une niche, mais le contrat de 52 millions USD de Cobham auprès de la Marine américaine pour des sondes SATCOM signale la convergence des flux de travail d'interception orbitale et terrestre.

Par type de système : la portabilité tactique commande des prix premium

Les capteurs IMSI tactiques, représentant 31,53 % du chiffre d'affaires de 2025, bénéficient du développement des opérations de maintien de l'ordre urbain et de lutte contre les stupéfiants. Les agences privilégient les systèmes qui tiennent dans des fourgonnettes banalisées ou des sacs à dos, qui imitent les réseaux de la 2G à la 5G et qui échappent à la détection des contre-mesures électroniques. Le contrat de 825 000 USD de TechOps Specialty Vehicles en mai 2025 illustre la prime accordée aux facteurs de forme discrets. À mesure que les charges utiles embarquées sur drones se multiplient, la portabilité s'étend désormais verticalement ; les sondes aéroportées combinent la portée d'un système fixe avec la flexibilité mobile d'un système mobile, notamment le long des frontières éloignées.

Les systèmes fixes stratégiques se connectent directement aux cœurs des opérateurs via des transferts conformes à l'ETSI et conviennent bien aux agences qui ont besoin d'une collecte en masse à long terme. Bien que moins visibles, leurs cycles de renouvellement du matériel s'alignent sur les mises à niveau du cœur 5G des opérateurs, garantissant des flux de revenus pluriannuels. Les récepteurs passifs attirent encore les clients militaires chargés des mesures de soutien électronique dans les théâtres contestés. Le marché de l'interception cellulaire se bifurque donc : des contrats tactiques à volume élevé avec des remplacements plus rapides, et des contrats stratégiques à faible volume avec des services de rente robustes.

Par composant : les marges logicielles orientent les stratégies des fournisseurs

Les plateformes logicielles affichent le TCAC le plus élevé, à 5,42 %, car les agences s'abonnent désormais à des analyses, des flux de renseignement sur les menaces et des mises à jour de micrologiciels plutôt que d'acheter des licences statiques. La corrélation de métadonnées alimentée par l'intelligence artificielle d'Intersec et le scoring d'anomalies d'AI Defender de TeleFortress illustrent ce pivot. Les fournisseurs bénéficient de marges supérieures à 70 %, contre 30 à 40 % pour le matériel, ce qui incite à des feuilles de route mettant l'accent sur les microservices natifs du nuage et les pipelines de déploiement continu.

Le matériel représentait encore 47,18 % du chiffre d'affaires de 2025, car les récepteurs multibandes, les réseaux de portes programmables sur site et les processeurs de signal numérique haute vitesse restent indispensables pour capturer les échantillons IQ bruts. Les futures mises à niveau 5G avec formation de faisceaux nécessiteront des largeurs de bande instantanées encore plus larges, faisant augmenter les coûts unitaires.[2]Ministère de l'Industrie et des Technologies de l'Information de Chine, « Statistiques sur le développement du réseau 5G », miit.gov.cn Les revenus de services liés à la formation, à l'intégration et aux opérations gérées restent stables : les programmes de communications tactiques de l'armée américaine allouent environ un quart de la valeur des contrats au soutien après livraison.

Par utilisateur final : les budgets militaires dépassent ceux des services de renseignement

Bien que les services de sécurité nationale et de renseignement aient représenté 35,42 % de la demande en 2025, les agences militaires et de défense devraient afficher un TCAC plus rapide de 5,16 %, car la doctrine multi-domaines exige une connaissance situationnelle en temps réel au niveau du bataillon. Le budget du Programme de renseignement militaire de l'exercice 2026, d'un montant de 33,6 milliards USD, finance des nœuds de traitement en périphérie qui fusionnent sur site les données cellulaires, satellitaires et cyber interceptées, réduisant la latence et les coûts de transport. BAE Systems et Elbit Systems ont remporté des contrats de respectivement 380 millions USD et 95 millions USD pour intégrer des fonctions d'interception légale dans des radios tactiques, soulignant l'alignement inter-domaines.

Les agences fédérales et étatiques chargées de l'application de la loi continuent de stimuler les achats à volume élevé de capteurs IMSI pour les missions de lutte contre les stupéfiants, la traite des êtres humains et la traque des fugitifs. Cependant, les litiges des militants et les lois sur la transparence en Amérique du Nord et en Europe imposent des cycles d'examen plus longs, poussant les fournisseurs à inclure des garanties automatisées de protection de la vie privée. Les contractants privés de sécurité, notamment dans le Golfe et certaines parties de l'Afrique, achètent des systèmes clés en main que les gouvernements exploitent indirectement, créant une demande incrémentale mais attirant également l'attention dans le cadre des contrôles à l'exportation.

Analyse géographique

L'Amérique du Nord a dominé le marché de l'interception cellulaire, représentant 32,21 % du chiffre d'affaires en 2025, soutenue par les allocations américaines de 43,8 milliards USD pour la sécurité intérieure et de 113,3 milliards USD pour la défense. L'enveloppe de défense quinquennale du Canada de 81,8 milliards CAD (62,1 milliards USD) réserve des systèmes de surveillance arctique où l'interception cellulaire complète la surveillance satellitaire et à haute fréquence. Bien que des cadres juridiques matures simplifient les achats fédéraux, des poursuites judiciaires d'activistes au niveau des États ont limité certains déploiements de capteurs IMSI, obligeant les agences à démontrer la proportionnalité et la minimisation des données dans les demandes de mandat. Les opérations intensifiées de lutte contre les cartels au Mexique soutiennent les commandes de sondes portables, mais l'austérité budgétaire limite les déploiements à l'échelle nationale.

L'Asie-Pacifique générera le TCAC le plus rapide, à 5,09 %, à mesure que la densité des réseaux concentre le trafic sur un nombre réduit de nœuds d'agrégation 5G. La Chine compte 4,6 millions de sites 5G, l'Inde couvre 99,6 % des districts avec au moins 469 000 stations de base, et le Japon ainsi que la Corée du Sud investissent dans le chiffrement résistant aux technologies quantiques, ce qui oblige les fournisseurs à faire progresser leurs boîtes à outils de déchiffrement. L'Australie, alignée sur les partenaires de sécurité des Five Eyes, spécifie l'interopérabilité avec les États-Unis et le Royaume-Uni, orientant les contrats vers les maîtres d'œuvre détenant plusieurs habilitations. L'initiative d'infrastructure de 254 milliards USD de la Banque asiatique de développement garantit un pipeline pluriannuel pour les équipements d'interception légale adaptés aux cœurs autonomes.[3]Banque asiatique de développement, « Programme d'investissement dans les télécommunications Asie-Pacifique », adb.org

L'Europe équilibre des lois strictes sur la protection de la vie privée avec des impératifs de sécurité. L'Allemagne, le Royaume-Uni et la France dépassent collectivement 50 % de la demande régionale et cofinancent le projet de déchiffrement quantique POLIIICE. La loi européenne sur les données et le RGPD poussent les agences à acheter des plateformes dotées de contrôles basés sur les rôles et de journaux d'audit immuables, ajoutant 10 à 15 % aux coûts d'investissement mais réduisant le risque de contentieux. Le Moyen-Orient, dominé par l'Arabie saoudite et les Émirats arabes unis, canalise les revenus pétroliers dans des grilles de surveillance persistante ; le contrat de vente militaire étrangère de 101 millions USD de l'Arabie saoudite et un mémorandum de février 2026 entre L3Harris et le Ministère de la défense saoudien présagent des achats réguliers. L'Afrique et l'Amérique du Sud sont en retard sur le plan budgétaire, mais l'Afrique du Sud, le Brésil et l'Argentine déploient sélectivement des capteurs IMSI tactiques pour la surveillance urbaine.

Paysage concurrentiel

Le marché de l'interception cellulaire reste modérément concentré. Les grands groupes de défense L3Harris Technologies, Rohde & Schwarz, Thales, BAE Systems, Leonardo et Elbit Systems conservent des avantages de titulaires grâce à leurs licences d'exportation, leur expérience des programmes classifiés et leurs bibliothèques de formes d'onde propriétaires. Ils dominent les systèmes fixes stratégiques connectés directement aux cœurs des opérateurs. Les segments tactiques, en revanche, sont plus fragmentés : Septier Communication, Netline Communications, Stratign et PKI Electronic Intelligence remportent des contrats grâce à leur facteur de forme discret, leur faible consommation d'énergie et leur résilience face au brouillage.

La stratégie du secteur est centrée sur des architectures de systèmes ouverts modulaires qui limitent la dépendance vis-à-vis d'un fournisseur. La stratégie de transformation des acquisitions du Département de la défense des États-Unis donne la priorité aux solutions commerciales disponibles sur étagère et aux droits sur les données gouvernementales, obligeant les maîtres d'œuvre à exposer des interfaces de programmation d'applications et à adopter des cadres à code source ouvert.[4]Banque asiatique de développement, « Programme d'investissement dans les télécommunications Asie-Pacifique », adb.org L'ETSI TS 33.127 v18.11.0 codifie l'interopérabilité entre les prises de plan utilisateur et de plan de contrôle, accélérant la marchandisation au niveau de la couche matérielle et déplaçant la concurrence vers les analyses basées sur l'intelligence artificielle et la livraison dans le nuage.

Les perturbateurs émergents s'appuient sur leurs atouts logiciels. SS8 Networks propose des analyses par abonnement, Ability Inc. cible les régimes sous sanctions ayant besoin d'une surveillance prête à l'emploi, et Gamma International s'étend à la détection des fraudes en entreprise. Les premiers entrants dans le déchiffrement post-quantique, les charges utiles embarquées sur drones et l'interception en orbite basse bénéficient d'un terrain vierge car les normes restent fluides. Le succès dépend de plus en plus de la sécurisation de revenus logiciels récurrents qui compensent la marchandisation du matériel.

Leaders du secteur de l'interception cellulaire

L3Harris Technologies, Inc.

Thales S.A.

BAE Systems plc

Leonardo S.p.A.

SS8 Networks Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : L3Harris Technologies a signé un mémorandum d'entente avec le Ministère de la défense de l'Arabie saoudite portant sur le commandement, le contrôle, les communications, l'informatique, le renseignement, la surveillance et la reconnaissance, ainsi que sur les applications d'intelligence artificielle pour les opérations de sécurité.

- Janvier 2026 : l'Agence nationale de sécurité des États-Unis a autorisé L3Harris à commercialiser son récepteur vidéo tactique ROVER 6Sc et sa radio en réseau TNR 2c à l'international.

- Janvier 2026 : Thales a remporté un contrat de 350 millions EUR (375 millions USD) auprès du Ministère de la défense de la Belgique pour des systèmes de communications tactiques et de guerre électronique incluant des modules de surveillance des réseaux cellulaires.

- Décembre 2025 : Thales a reçu un contrat de 4,95 milliards EUR (5,3 milliards USD) de la direction des achats de la France pour développer le chasseur Rafale F5 avec des suites de renseignement d'origine électromagnétique améliorées.

Portée du rapport mondial sur le marché de l'interception cellulaire

Le marché de l'interception cellulaire englobe les technologies et solutions conçues pour intercepter, surveiller et analyser les communications cellulaires. Ces systèmes sont largement utilisés par les forces de l'ordre, les organisations de renseignement et les organismes gouvernementaux pour assurer la sécurité nationale et lutter contre les activités criminelles. La portée du marché comprend le matériel, les logiciels et les services qui facilitent l'interception des communications vocales, textuelles et de données sur divers réseaux cellulaires.

Le rapport sur le marché de l'interception cellulaire est segmenté par technologie (2G GSM, 3G UMTS/CDMA2000, 4G/LTE, 5G NR, satellite et autres formes d'onde), type de système (systèmes d'interception stratégiques/fixes, capteurs IMSI tactiques/portables, passifs et actifs), composant (matériel, logiciel et services), utilisateur final (agences militaires et de défense, sécurité nationale et renseignement, forces de l'ordre fédérales et étatiques, et contractants privés de sécurité) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| 2G (GSM) |

| 3G (UMTS/CDMA2000) |

| 4G/LTE |

| 5G NR |

| Satellite et autres formes d'onde |

| Systèmes d'interception stratégiques / fixes |

| Capteurs IMSI tactiques / portables |

| Systèmes d'interception passifs |

| Systèmes d'interception actifs |

| Matériel |

| Logiciel |

| Services |

| Agences militaires et de défense |

| Services de sécurité nationale et de renseignement |

| Forces de l'ordre fédérales et étatiques |

| Contractants privés de sécurité |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | 2G (GSM) | |

| 3G (UMTS/CDMA2000) | ||

| 4G/LTE | ||

| 5G NR | ||

| Satellite et autres formes d'onde | ||

| Par type de système | Systèmes d'interception stratégiques / fixes | |

| Capteurs IMSI tactiques / portables | ||

| Systèmes d'interception passifs | ||

| Systèmes d'interception actifs | ||

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par utilisateur final | Agences militaires et de défense | |

| Services de sécurité nationale et de renseignement | ||

| Forces de l'ordre fédérales et étatiques | ||

| Contractants privés de sécurité | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'interception cellulaire et ses prévisions de croissance ?

La taille du marché de l'interception cellulaire s'établit à 695,49 millions USD en 2025, est projetée à 735,69 millions USD en 2026, et devrait atteindre 921,57 millions USD d'ici 2031 avec un TCAC de 4,61 %.

Quel segment technologique connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les équipements 5G NR devraient afficher le TCAC le plus rapide, à 5,36 %, à mesure que les opérateurs transitent vers des cœurs autonomes intégrant des fonctions d'interception légale obligatoires.

Pourquoi les plateformes logicielles attirent-elles des marges plus élevées que le matériel ?

Les agences s'abonnent désormais aux analyses d'intelligence artificielle, aux mises à jour de renseignement sur les menaces et à l'orchestration dans le nuage, poussant les marges brutes des logiciels au-delà de 70 %, tandis que le matériel affiche en moyenne 30 à 40 %.

Quelle région devrait afficher le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait se développer à un TCAC de 5,09 % en raison des déploiements denses de la 5G en Chine, en Inde, au Japon et en Corée du Sud.

Comment les réglementations sur la protection de la vie privée affectent-elles les cycles d'approvisionnement ?

La loi européenne sur les données, les interprétations du RGPD et la loi indienne sur la protection des données ajoutent des étapes d'audit et d'examen des mandats qui peuvent prolonger les appels d'offres jusqu'à 18 mois, incitant les agences à acheter des plateformes dotées d'une automatisation intégrée de la conformité.

Quelle est la principale contrainte pour les agences des économies émergentes ?

Les coûts d'investissement et de cycle de vie élevés, dépassant souvent 5 millions USD par installation multibande, limitent l'adoption en Afrique et en Amérique du Sud, où les budgets contraignent les reports ou les mises à niveau partielles.

Dernière mise à jour de la page le: