Taille et parts du marché des LTE privées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.54 Milliards de dollars |

| Taille du Marché (2031) | 19.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.77% CAGR |

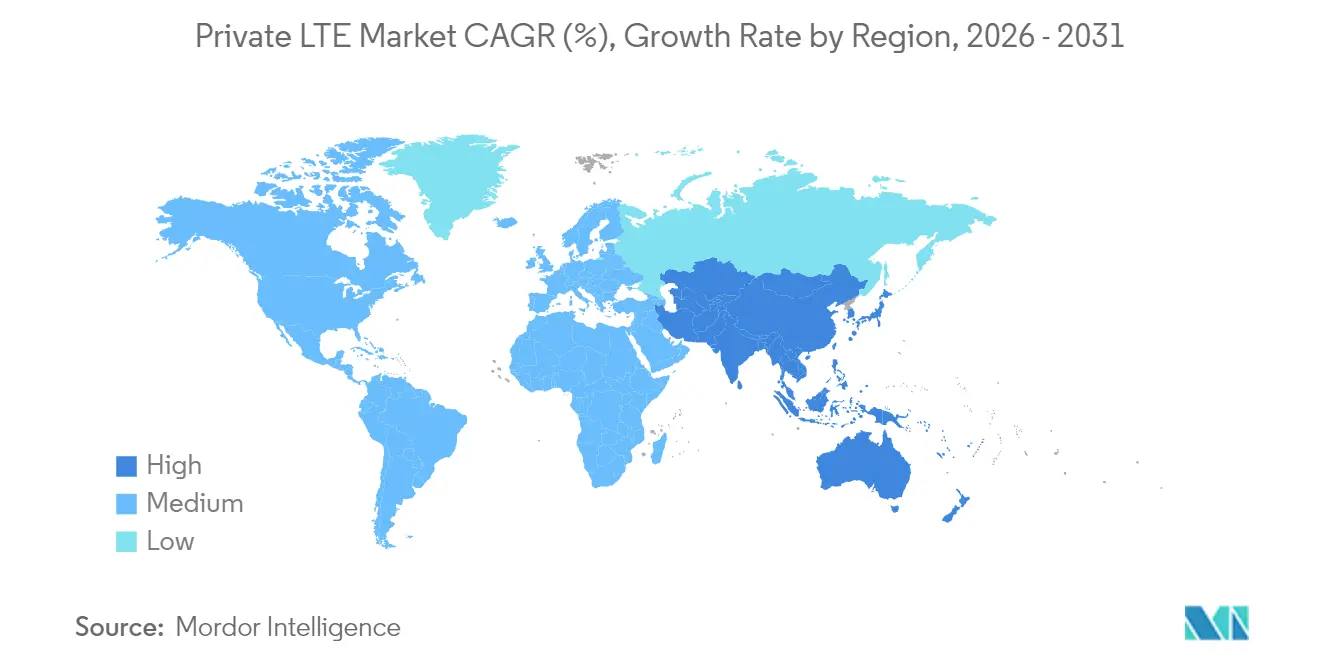

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

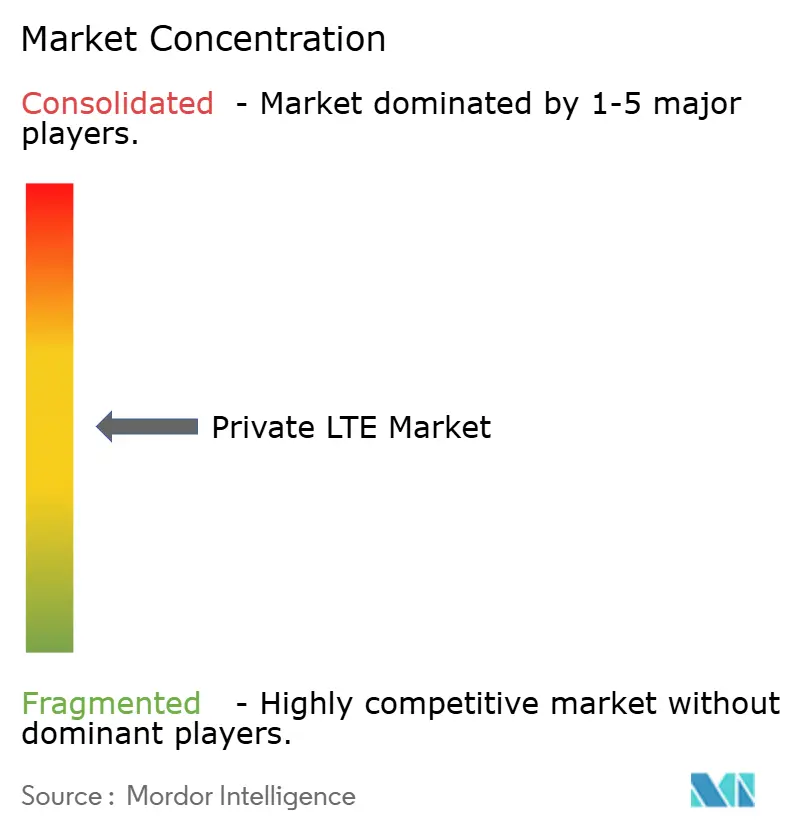

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des LTE privées par Mordor Intelligence

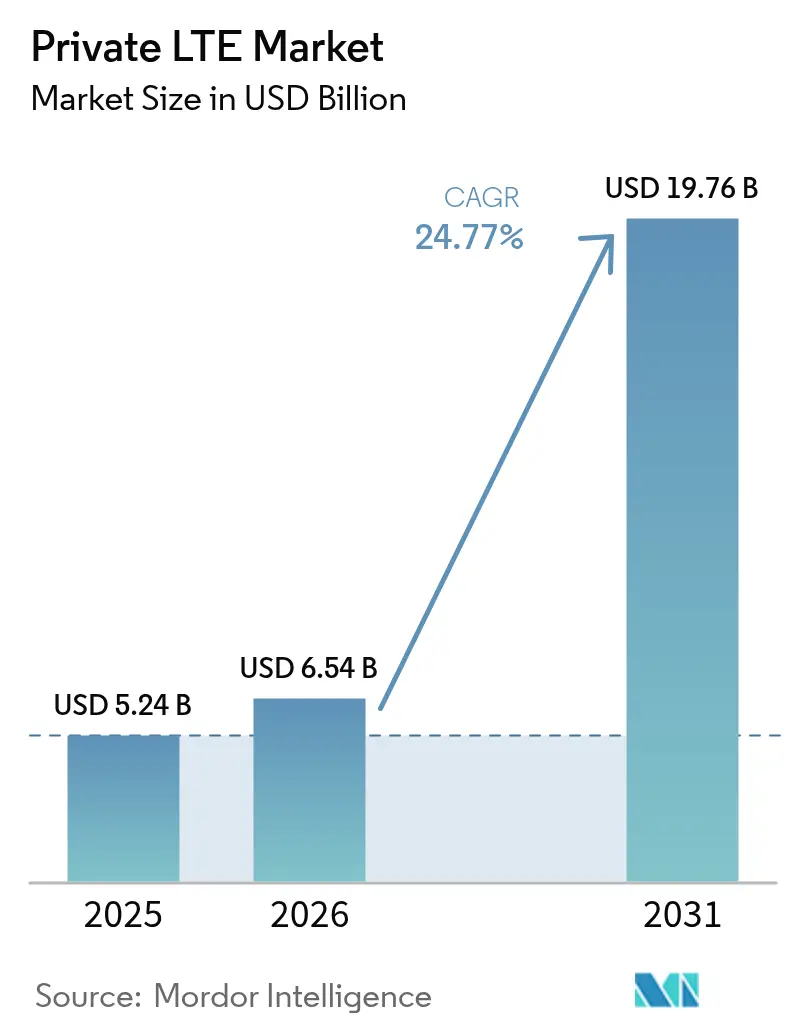

La taille du marché des LTE privées devrait passer de 5,24 milliards USD en 2025 à 6,54 milliards USD en 2026 et devrait atteindre 19,76 milliards USD d'ici 2031, à un TCAC de 24,77 % sur la période 2026-2031. Des performances déterministes axées sur la sécurité stimulent l'adoption à mesure que les entreprises numérisent leurs opérations et placent des charges de travail critiques sur une infrastructure cellulaire dédiée.[1]Verizon Communications, "Verizon et NVIDIA collaborent pour accélérer la périphérie," verizon.com La commercialisation précoce du spectre partagé, les progrès rapides des programmes Industrie 4.0 et le besoin croissant de communications ultra-fiables à faible latence (URLLC) dans des environnements difficiles renforcent tous la croissance. Les sites industriels privilégient désormais les LTE privées par rapport aux alternatives publiques, car elles offrent une couverture prévisible, une gestion simplifiée de la qualité de service et la possibilité de conserver un contrôle total sur les données opérationnelles sensibles. L'intégration de l'informatique en périphérie constitue un autre facteur d'accélération, permettant des analyses locales sur des flux massifs de capteurs sans délais d'aller-retour. L'innovation dans l'écosystème — notamment l'Open RAN, les facteurs de forme des petites cellules et la prolifération des appareils CBRS — abaisse les barrières à l'entrée et élargit la base adressable du marché des LTE privées.

Principaux enseignements du rapport

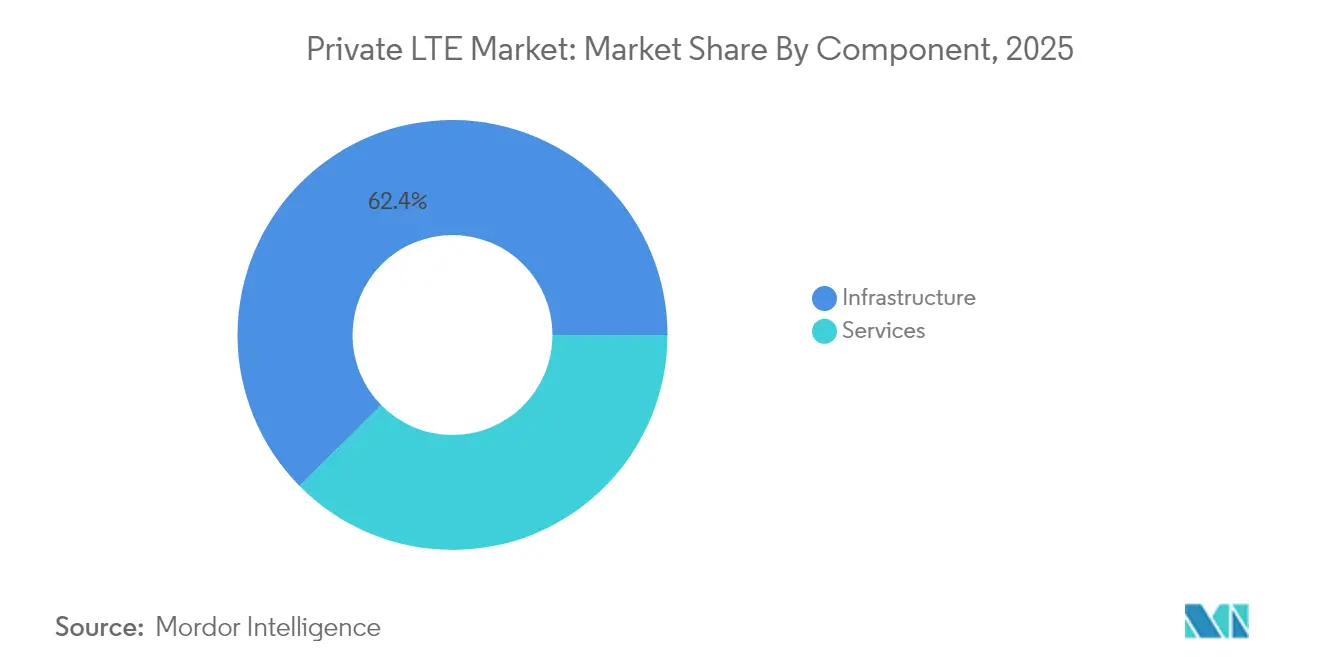

- Par composant, l'infrastructure a dominé avec 62,40 % des parts du marché des LTE privées en 2025, tandis que les services gérés devraient enregistrer un TCAC de 17,85 % jusqu'en 2031.

- Par technologie, le TDD a capturé 54,30 % des parts de revenus en 2025 ; il progresse également à un TCAC de 16,55 % jusqu'en 2031.

- Par modèle de déploiement, l'architecture distribuée représentait 57,20 % de la taille du marché des LTE privées en 2025 et devrait croître à un TCAC de 16,1 % entre 2026 et 2031.

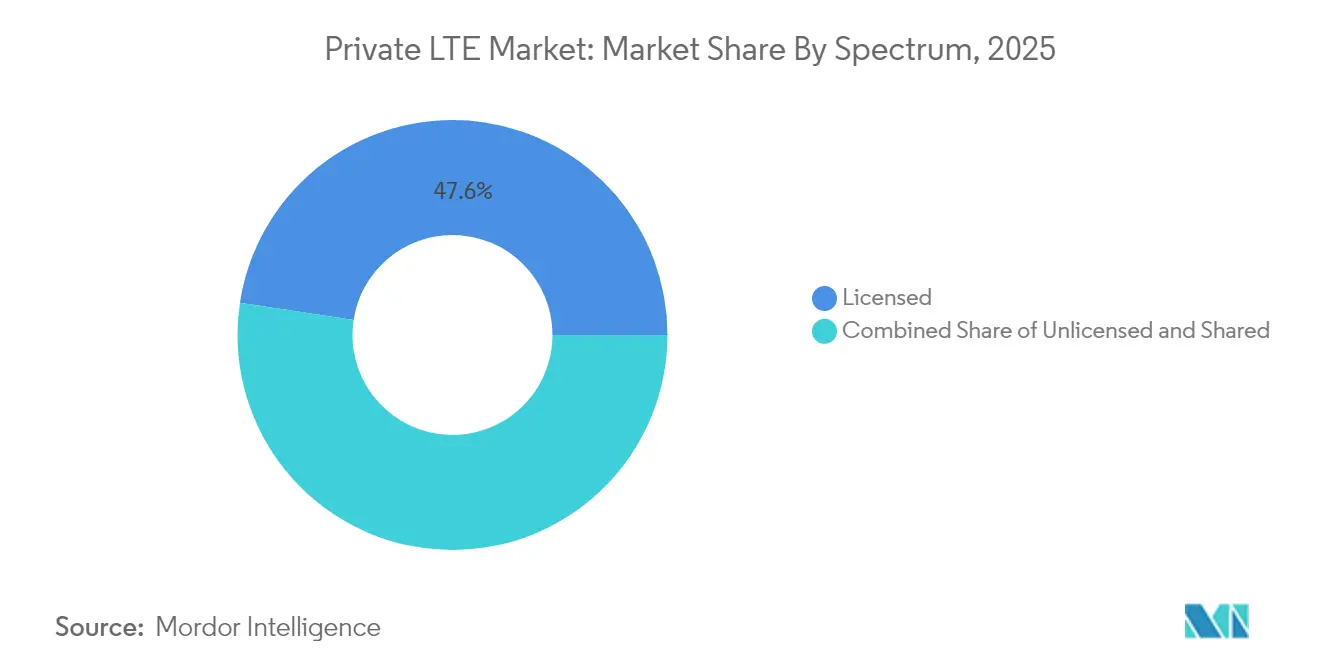

- Par spectre, les bandes sous licence ont conservé une part de 47,60 % en 2025, tandis que le spectre CBRS partagé est positionné pour le TCAC le plus rapide à 18,95 %.

- Par secteur d'utilisation final, la fabrication représentait 28,50 % de la taille du marché des LTE privées en 2025, tandis que les mines et le pétrole et gaz se développent au TCAC le plus élevé de 25,10 %.

- Par géographie, l'Amérique du Nord dominait avec une part de 37,50 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 12,6 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des LTE privées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Libéralisation du spectre et commercialisation du CBRS | +7.5% | Amérique du Nord, Europe, Japon, Australie | Moyen terme (2-4 ans) |

| Adoption de l'IoT industriel et de l'Industrie 4.0 | +6.2% | Pôles manufacturiers mondiaux | Moyen terme (2-4 ans) |

| Demande d'URLLC critiques dans des sites difficiles | +5.3% | Régions minières, champs pétroliers et gaziers | Court terme (≤ 2 ans) |

| Voie de migration transparente vers la 5G SA | +3.8% | Amérique du Nord, Europe, Asie-Pacifique avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La libéralisation du spectre déclenche une vague de déploiements en entreprise

- Les régulateurs réaffectent les fréquences de bande moyenne, offrant aux entreprises un accès sans précédent à un spectre de haute qualité dans le cadre de dispositifs tels que le CBRS. Environ 370 000 appareils CBRS avaient été déployés fin 2023, soulignant comment les bandes partagées réduisent les obstacles à l'octroi de licences et démocratisent la propriété des réseaux.[2]OnGo Alliance, "Dynamique du marché CBRS," ongoalliance.orgUn accès abordable et géré contre les interférences a ouvert le marché des LTE privées aux entreprises de taille intermédiaire qui ne disposaient pas auparavant des ressources nécessaires pour obtenir des licences exclusives. Au-delà des États-Unis, l'Allemagne, le Japon et l'Australie ont délivré des licences locales permettant aux usines, aux ports et aux services publics de mettre en œuvre des empreintes de couverture sur mesure. Ce changement de politique élargit les écosystèmes de fournisseurs, stimule l'innovation dans les petites cellules et crée un pipeline de nouveaux sites industriels qui devraient déployer des réseaux LTE privées au cours des trois prochaines années.

L'IoT industriel stimule la transformation manufacturière

Les déploiements d'usines intelligentes reposent désormais sur des dorsales sans fil fiables capables de soutenir des milliers de capteurs avec des latences inférieures à 30 ms. Près de 79 % des premiers adoptants ont déclaré avoir obtenu un retour sur investissement positif dans les six mois suivant l'installation des LTE privées pour soutenir les véhicules à guidage automatique, la maintenance assistée par réalité augmentée et les jumeaux numériques. Une connectivité à faible variance améliore l'efficacité de l'équilibrage des lignes, ce qui favorise à son tour la maintenance prédictive, l'analyse de la qualité et l'optimisation énergétique à l'échelle de l'usine. Les fabricants découvrent régulièrement des cas d'usage supplémentaires, tels que la gestion des cours et les équipements portables pour la sécurité des travailleurs, une fois le réseau initial opérationnel, créant une courbe d'adoption auto-renforçante au sein du marché des LTE privées.

Les communications critiques permettent les opérations à distance

Les mines à ciel ouvert, les plateformes offshore et les corridors de pipelines opèrent au-delà de la portée des réseaux macro publics. Le réseau cellulaire privé assure les flottes de transport autonome, la surveillance des gaz en temps réel et les alarmes de géorepérage avec les performances déterministes essentielles dans des chaînes de valeur minières de 2 000 milliards USD. Les arrêts de raffineries pétrolières peuvent coûter 250 000 USD par heure ; les liaisons LTE dédiées atténuent ce risque en maintenant les boucles de contrôle en ligne lors des perturbations du réseau public. L'architecture à espace d'air répond également aux cybermenaces croissantes, donnant aux responsables de la sécurité la confiance nécessaire pour connecter les actifs de contrôle de supervision et d'acquisition de données (SCADA).

Voie de migration transparente vers la 5G SA

Les entreprises considèrent les LTE privées comme un tremplin vers des déploiements 5G autonomes complets. Les équipementiers livrent des radios et des cœurs de réseau pouvant être mis à niveau par logiciel, permettant aux propriétaires d'activer la 5G NR lorsque les appareils arrivent à maturité et que les attributions de spectre deviennent disponibles. Cette compatibilité ascendante réduit le risque de l'investissement actuel, maintenant le marché des LTE privées attractif même à mesure que l'engouement pour la 5G augmente. Les premiers adoptants pilotent le découpage 5G sur les cœurs LTE existants, prouvant que la migration par phases évite les mises à niveau complètes tout en débloquant l'URLLC et la mise en réseau sensible au temps pour les feuilles de route d'automatisation futures.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé et retour sur investissement incertain | –8.2% | Mondial ; aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de talents en intégration | –5.4% | Mondial ; prononcé dans les régions à forte croissance | Moyen terme (2-4 ans) |

| Support fragmenté des bandes d'appareils | –3.1% | Mondial ; déploiements multi-fournisseurs | Moyen terme (2-4 ans) |

| Cannibalisation budgétaire par les projets pilotes de 5G privée | –2.3% | Marchés avancés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'intensité capitalistique crée des barrières à l'adoption

Les déploiements de LTE privées impliquent des équipements radio et de cœur de réseau, un backhaul résilient, des travaux sur site et, dans certaines régions, des frais de spectre. Les coûts initiaux dépassent souvent les taux de rendement internes, en particulier pour les entreprises de taille intermédiaire. L'intérêt pour les contrats de réseau en tant que service est croissant, car les abonnements OPEX réduisent le choc sur le capital et alignent les dépenses sur les gains de productivité. La quantification des avantages intangibles tels que le renforcement de la cybersécurité et l'évitement des temps d'arrêt reste difficile, prolongeant les cycles budgétaires. Le matériel Open RAN promet des prix unitaires plus bas, mais les frais généraux d'intégration peuvent annuler les économies pour les organisations manquant d'expertise cellulaire.

La complexité de l'intégration ralentit la vitesse de mise en œuvre

La construction d'un réseau cellulaire exige une conception RF, une configuration du cœur de réseau, une gestion du cycle de vie des SIM et une coexistence avec les systèmes Wi-Fi, PLC ou fibre existants. Une pénurie mondiale d'ingénieurs versés à la fois dans les disciplines informatiques et technologiques opérationnelles retarde les mises en service, allongeant les délais moyens des projets au-delà de 12 mois.[3]Kyndryl, "Combler le fossé des compétences informatiques et technologiques opérationnelles," kyndryl.com Les entreprises comblent ce fossé par des contrats de services gérés, bien que cela puisse introduire une dépendance vis-à-vis du fournisseur. Les actifs industriels hérités manquent souvent de modules LTE natifs, nécessitant des passerelles ou des radios de rétrofit qui ajoutent des coûts et des frais généraux de configuration. La fragmentation des bandes d'appareils complique davantage les achats, car les fournisseurs ne prennent en charge que des sous-ensembles des bandes LTE privées mondiales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services dépassent la croissance de l'infrastructure

Le segment de l'infrastructure représentait 62,40 % du marché des LTE privées en 2025, reflétant des dépenses importantes en petites cellules, cœurs de paquets et équipements de transport. Pourtant, les revenus des services augmentent plus rapidement à un TCAC de 17,85 %, car les organisations s'appuient sur des intégrateurs de systèmes pour contourner les pénuries de compétences internes. Les offres gérées regroupent la conception, l'intégration et les opérations 24h/24 et 7j/7, offrant aux usines et aux services publics des budgets prévisibles tout en accélérant le délai de valorisation. La demande de services professionnels reste élevée lors des projets en terrain vierge, mais les contrats gérés récurrents captent une part plus importante des nouvelles commandes.

Les réseaux d'accès radio représentent toujours la plus grande part du capital, bien que les entreprises mettent de plus en plus l'accent sur les systèmes de cœur de réseau sur site pour appliquer les politiques de sécurité. Les mises à niveau du backhaul de transport sont incontournables lors de la connexion de plusieurs zones d'usine aux tableaux de bord cloud. Les fournisseurs promeuvent désormais des kits « réseau en boîte » — cœur préconfiguré plus petites cellules — capables d'une activation le jour même. L'un de ces kits de Pente Networks a maintenu les communications pour les équipes d'urgence lors des incendies de forêt de Los Angeles en 2025, soulignant comment l'emballage clé en main élargit le marché des LTE privées au-delà des acheteurs techniquement avertis.

Par technologie : la domination du TDD reflète l'efficacité spectrale

Le duplex à répartition dans le temps a capturé 54,30 % des revenus en 2025 et devrait maintenir le TCAC le plus élevé de 16,55 %. Le trafic asymétrique dans la vidéosurveillance et la télémétrie favorise l'allocation dynamique du TDD, maximisant le débit dans les canaux de bande moyenne rares. Le TDD s'aligne également sur les allocations de bandes CBRS, renforçant sa position comme valeur par défaut dans les nouveaux déploiements du marché des LTE privées.

Le duplex à répartition en fréquence conserve une place dans les systèmes de contrôle sensibles à la latence où la séparation stricte des liaisons montantes et descendantes est appréciée. Cependant, les planificateurs modernes réduisent la gigue TDD à moins de 10 ms, réduisant l'écart historique. Les prochaines versions 5G affineront davantage les numérologies TDD, assurant aux entreprises que l'investissement actuel restera pertinent une fois qu'elles passeront à l'agrégation de porteuses 5G NR.

Par modèle de déploiement : l'architecture distribuée permet l'intelligence en périphérie

Les topologies distribuées représentaient 57,20 % des revenus en 2025, et le segment se développera à un TCAC de 16,1 % à mesure que les entreprises rapprochent les ressources informatiques des points de terminaison des technologies opérationnelles. Les fonctions du plan utilisateur hébergées localement maintiennent les lignes de production en fonctionnement lors des pannes WAN — une protection essentielle pour les mines éloignées et les plateformes offshore. Les réseaux LTE privées natifs en périphérie permettent également l'inspection visuelle en temps réel et l'inférence d'intelligence artificielle avec une latence d'aller-retour inférieure à 20 ms.

Le C-RAN centralisé reste courant sur les campus denses où les dorsales en fibre permettent le calcul de bande de base mutualisé. Des plans hybrides émergent, renforcés par des divisions Open RAN qui séparent les plans de contrôle et d'utilisateur. Les cœurs natifs cloud peuvent désormais démarrer sur des microserveurs placés à côté des machines, tandis que les bases de données de politiques restent dans les centres de données centraux. Cette flexibilité permet aux fabricants multi-sites d'adapter l'architecture au profil de risque de chaque usine sans acheter des solutions distinctes pour chaque site.

Par spectre : les bandes partagées favorisent un accès démocratisé

Les détentions sous licence représentaient encore 47,60 % des revenus en 2025, car les services publics, les aéroports et les agences de défense accordent de la valeur à la protection contre les interférences. Pourtant, les bandes partagées — menées par le CBRS — se développent à un TCAC de 18,95 %, abaissant les barrières pour les entreprises qui ne peuvent pas justifier des licences exclusives à plusieurs millions de dollars. Environ 370 000 appareils CBRS autorisés valident la maturité du marché, avec une croissance s'accélérant à mesure que les intégrateurs certifient des tablettes robustes, des capteurs et des passerelles.

Les options sans licence telles que MulteFire attirent les entrepôts à budget limité, bien que les interférences et les choix limités d'antennes à gain élevé plafonnent les performances. Les services d'accès dynamique au spectre brouillent les frontières des catégories en négociant des niveaux de bande passante prévisibles dans les bandes partagées. Federated Wireless a repoussé les limites en décembre 2024, dévoilant des niveaux CBRS de qualité entreprise promettant une disponibilité à cinq neuf, attirant les charges de travail critiques dans le giron du spectre partagé.

Par secteur d'utilisation final : la fabrication mène tandis que les mines accélèrent

La fabrication a conservé la part la plus élevée de 28,50 % de la taille du marché des LTE privées en 2025, car les programmes d'usines intelligentes dépendent d'une connectivité sans fil déterministe sur de vastes ateliers. La qualité prédictive, les jumeaux numériques et la manutention autonome des matériaux reposent sur une connectivité cohérente que le Wi-Fi peine à fournir à grande échelle. Pendant ce temps, les réseaux miniers et pétroliers et gaziers se développent le plus rapidement à un TCAC de 25,10 % jusqu'en 2031. Les opérateurs déploient des remorques de cœur mobile et des petites cellules robustifiées pour maintenir les camions autonomes, les capteurs et les tablettes des travailleurs connectés à l'intérieur des mines et le long des pipelines où la couverture publique est absente.

Les services publics d'énergie déploient des LTE privées pour la modernisation du réseau de distribution et l'isolation des pannes dues aux incendies de forêt. Les pôles logistiques les utilisent pour la gestion des cours et le suivi des actifs de grande valeur. Les groupes de soins de santé les pilotent pour la télémétrie des dispositifs médicaux qui exige à la fois une faible latence et une sécurité à espace d'air. Dans tous les secteurs verticaux, 39 % des premiers adoptants ont déjà intégré des analyses d'intelligence artificielle directement sur leurs réseaux privés pour transformer les données brutes des capteurs en informations exploitables.

Analyse géographique

L'Amérique du Nord a dominé avec 37,50 % des revenus de 2025 grâce au cadre CBRS et à un écosystème mature de partenaires radio, d'appareils et d'intégrateurs. Plus de 4 700 réseaux LTE privées et 5G étaient opérationnels dans le monde fin 2024, et une part substantielle se trouvait aux États-Unis. Les projets pilotes 5G locaux dans la fabrication, les soins de santé et les services publics amplifient la demande, tandis que les zones périphériques des hyperscalers facilitent le déchargement des charges de travail à faible latence dans les grandes métropoles.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 12,6 % de 2026 à 2031. La Chine déploie des réseaux d'usines et de mines soutenus par l'État, le Japon délivre des licences 5G locales dans les bandes millimétriques et de bande moyenne, et la Corée du Sud capitalise sur sa dense dorsale en fibre pour héberger des cœurs de campus. Les récents changements de politique spectrale en Inde ont débloqué des essais dans les usines automobiles et pharmaceutiques. L'Australie exploite déjà plus de 50 systèmes LTE privées, principalement pour rationaliser l'extraction de minerai de fer et de lithium dans les zones éloignées, et son marché devrait atteindre 695 millions AUD d'ici 2027, selon l'ACMA.

L'Europe se classe deuxième en nombre de déploiements, détenant environ 40 % des installations privées mondiales à mi-2023, selon la GSMA. Les licences locales allemandes de 3,7 à 3,8 GHz stimulent l'adoption dans la fabrication ; le cadre d'accès partagé du Royaume-Uni simplifie les licences pour les ports et les exploitations agricoles. L'Observatoire européen de la 5G rapporte que 73 % des bandes pionnières avaient été attribuées en mars 2024, formant une solide base spectrale pour les réseaux industriels. L'engagement de Vodafone de déployer l'Open RAN sur 2 500 sites devrait réduire les coûts des équipements dans toute l'Europe continentale, bénéficiant indirectement aux acheteurs en entreprise à la recherche de projets LTE privées clés en main.

Paysage réglementaire

L'adoption du LTE privé est façonnée principalement par la manière dont les régulateurs mettent à disposition un spectre localisé et partagé pour un usage professionnel. Aux États-Unis, la FCC continue d'exploiter la bande Citizens Broadband Radio Service (CBRS) (3550-3700 MHz) selon un modèle de partage à trois niveaux (utilisateurs fédéraux titulaires, licences d'accès prioritaire et accès général autorisé), et le débat politique est resté actif en mars 2026 lorsque des sénateurs américains ont exhorté la FCC à préserver les règles techniques existantes du CBRS afin de protéger les déploiements déjà établis. Cet examen maintient la protection contre les interférences, les limites de puissance et les règles de coordination au cœur de la planification de la couverture au niveau professionnel.

En Europe, les régulateurs convergent vers des options de spectre en bande moyenne pour le haut débit sans fil local, notamment la plage 3,8-4,2 GHz pour les systèmes de haut débit sans fil local, qui est en cours d'harmonisation au niveau de l'UE avec une étape de désignation fixée au 30 septembre 2026. Les autorités nationales affinent également les cadres de licence pour accueillir les réseaux privés, comme le travail de l'organisme irlandais ComReg visant à consolider les licences de radio mobile privée tout en faisant progresser une nouvelle approche de licence pour le haut débit sans fil local dans la bande 3,8-4,2 GHz. Ces évolutions poussent les fournisseurs et les intégrateurs à prendre en charge des plans de bande spécifiques à chaque région, des exigences de conformité et des modèles de déploiement adaptés aux besoins des sites industriels.

Analyse de la chaîne de valeur

La chaîne de valeur du LTE privé commence par l'accès au spectre et les facilitateurs politiques, puis s'étend aux fournisseurs de technologies radio et cœur de réseau, aux écosystèmes d'appareils et de modules, et enfin aux opérations d'intégration et de cycle de vie. Les régulateurs et les administrateurs de spectre partagé façonnent la faisabilité pratique des déploiements dans les bandes clés (par exemple, le CBRS américain), tandis que les fournisseurs d'équipements livrent des petites cellules, des radios et des cœurs de paquets, et les éditeurs de logiciels fournissent des fonctions EPC/5GC natives du cloud et de l'orchestration. Les intégrateurs de systèmes et les fournisseurs de services gérés gèrent ensuite la conception RF, l'ingénierie de site, le provisionnement SIM/eSIM, le durcissement en cybersécurité et l'optimisation continue, ce qui devient de plus en plus important compte tenu des pénuries de compétences en intégration cellulaire chez les entreprises.

Le canal en aval s'élargit grâce à des partenariats qui associent la connectivité à des couches cloud et de sécurité, aidant les entreprises à opérationnaliser la convergence IT/OT. Des mouvements récents de l'écosystème montrent également comment les dépendances peuvent évoluer : Google engageant l'arrêt progressif de son activité de système d'accès au spectre (SAS) CBRS (juin 2026) souligne le besoin de planification de la continuité autour de l'infrastructure d'accès au spectre, tandis que les Telecommunications (Authorisation for Captive Telecommunication Services) Rules, 2026 de l'Inde (juin 2026) formalisent les voies de déploiement des réseaux captifs. Le suivi du secteur indique une échelle et une diversification croissantes tout au long de la chaîne, GSA rapportant 2 003 organisations déployant des réseaux mobiles privés avec une valeur de contrat supérieure à 100 000 EUR d'ici la fin du T1 2026, soutenant une participation plus large, des fournisseurs de radios et de cœur de réseau jusqu'aux spécialistes de la sécurité et aux partenaires opérationnels.

Paysage concurrentiel

Le marché des LTE privées présente une concentration modérée. Les fournisseurs historiques — Nokia, Ericsson et Huawei — conservent une position dominante grâce à des portefeuilles de bout en bout et des organisations de support mondiales. Nokia seul servait plus de 710 clients de réseaux sans fil privés fin 2023, dont 159 sur des cœurs 5G. Pendant ce temps, des fournisseurs spécialisés tels que Celona et Accelleran capturent des campus en terrain vierge avec des offres agiles centrées sur l'entreprise.

L'Open RAN perturbe les schémas d'approvisionnement établis en encourageant les divisions multi-fournisseurs. Le plan d'AT&T de 14 milliards USD pour acheminer 70 % du trafic sur des plateformes ouvertes dans un délai de cinq ans valide les économies d'échelle et stimulera des changements similaires au sein du marché des LTE privées. Les alliances stratégiques se multiplient : Verizon s'associe à NVIDIA pour des offres groupées d'intelligence artificielle en périphérie ; les intégrateurs de systèmes s'associent aux hyperscalers pour pré-intégrer l'analyse cloud et la gestion des SIM. La différenciation concurrentielle s'oriente vers des plans directeurs spécifiques aux secteurs verticaux plutôt que vers la puissance radio ou le débit du cœur de réseau. Les fournisseurs qui intègrent la sécurité, l'analyse et l'automatisation du cycle de vie dans des tableaux de bord à volet unique remportent des contrats là où les équipes informatiques et technologiques opérationnelles convergent.

Les fournisseurs de services s'étendent également au-delà de la revente de connectivité vers des contrats de réseau en tant que service entièrement gérés. Étant donné que la propriété des LTE privées implique l'orchestration des SIM, l'optimisation RF et la cadence des correctifs, les entreprises préfèrent souvent des partenaires qui assument le risque opérationnel. Par conséquent, les concurrents se différencient par la profondeur des ingénieurs de terrain, les certifications de cybersécurité et les outils d'intégration rapide des appareils plutôt que par le seul matériel. À mesure que les écosystèmes se diversifient, le marché des LTE privées devrait rester dynamique, avec des redistributions périodiques des parts stimulées par les attributions de spectre, la maturation des architectures ouvertes et le rythme de la numérisation industrielle.

Leaders du secteur des LTE privées

Nokia Corporation

Huawei Technologies Co., Ltd.

NEC Corporation

Ericsson

Qualcomm

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opérateurs industriels et d'infrastructures critiques continuent de faire passer le LTE privé de projets pilotes à des réseaux opérationnels, où la couverture déterministe, la densité d'appareils et le contrôle de sécurité l'emportent sur les compromis du Wi-Fi. L'exploitation minière et les opérations éloignées demeurent un espace blanc notable pour les déploiements robustes à grande échelle, comme l'illustre la mise en service de quatre tours LTE privées à la mine à ciel ouvert de Rössing en Namibie (avril 2026) pour soutenir des opérations minières intelligentes. Dans le secteur des services publics, la modernisation du réseau et la connectivité de la main-d'œuvre sur le terrain créent également une demande pour des parcours de migration LTE privé vers 5G, comme en témoignent les empreintes de services publics multi-comtés qui justifient une couverture dédiée et des opérations gérées.

Des opportunités se développent également autour de solutions packagées qui réduisent la charge d'intégration et s'adaptent aux modèles d'accès au spectre en évolution. Les cadres de licence partagés et localisés, notamment le CBRS aux États-Unis et les approches de bande moyenne localisées en Europe et dans certaines parties de l'Asie-Pacifique, abaissent les barrières pour les entreprises de taille moyenne, tandis que les partenariats d'écosystème regroupent radios, cœur de réseau, informatique en périphérie et sécurité en offres clés en main. La dynamique du secteur soutient une standardisation supplémentaire des solutions et des modèles verticaux reproductibles, GSA recensant 2 003 organisations dans le monde déployant des réseaux mobiles privés avec des valeurs de contrat supérieures à 100 000 EUR d'ici la fin du T1 2026. Cela indique une large base installée pour les mises à niveau, les services gérés, l'intégration des appareils et les applications sectorielles spécifiques dans la fabrication, l'exploitation minière, les campus de recherche et les services publics.

Développements récents du secteur

- Mai 2026 : NEC et Takenaka Corporation ont commercialisé un système de signalisation LTE privé pour grues utilisant sXGP après avoir achevé des essais sur le terrain sur des chantiers de construction. Le système cible des cas d'usage d'automatisation industrielle et de sécurité nécessitant une couverture sans fil prévisible dans des zones de travail dynamiques, étendant l'adoption du LTE privé au-delà des usines vers les environnements de construction et d'équipements lourds.

- Novembre 2025 : Nokia s'est associé à OneLayer pour intégrer des capacités de visibilité et de sécurité des actifs OT aux réseaux sans fil privés critiques de Nokia destinés aux services publics. Cette collaboration renforce les offres axées sur les services publics en connectant la gestion des appareils et des actifs aux opérations réseau, répondant aux préoccupations en matière de risque opérationnel et de cybersécurité qui freinent les déploiements de LTE privé dans les infrastructures critiques.

- Décembre 2024 : Federated Wireless a introduit des niveaux de service CBRS de niveau professionnel conçus pour répondre aux exigences de haute disponibilité des charges de travail critiques. En élevant le profil de performance et d'assurance de la connectivité par spectre partagé, cette annonce aide les entreprises à considérer le LTE privé basé sur le CBRS comme une option pour des applications industrielles et du secteur public plus exigeantes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché du LTE privé couvre la connectivité LTE dédiée construite pour une entreprise ou un site spécifique, incluant l'accès radio, le cœur de réseau et les services de déploiement et d'exploitation associés nécessaires.

Exclusions du périmètre : Les services d'abonnés mobiles publics, les réseaux Wi-Fi généraux et les systèmes radio industriels propriétaires à bande étroite sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par composant

- Infrastructure

- Accès radio (RAN)

- Cœur de réseau (EPC/5GC)

- Backhaul et transport

- Services

- Services professionnels

- Services gérés

- Infrastructure

- Par technologie

- Duplex à répartition en fréquence (FDD)

- Duplex à répartition dans le temps (TDD)

- Par modèle de déploiement

- Centralisé (C-RAN)

- Distribué

- Par spectre

- Sous licence

- Sans licence (MulteFire, 5 GHz)

- Partagé (CBRS, LAA)

- Par secteur d'utilisation final

- Fabrication

- Énergie et services publics

- Mines et pétrole et gaz

- Transport et logistique

- Sécurité publique et défense

- Soins de santé

- Entreprises / Campus

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Qatar

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, cartographier la chaîne de valeur et collecter quelques points de référence stables qui aident à garder le modèle réaliste. Nous nous sommes appuyés sur des sources publiques et officielles telles que la FCC (en particulier les documents relatifs au CBRS), l'UIT, les spécifications 3GPP, et des publications d'organismes tels que la GSMA et la bibliothèque documentaire du NIST, lorsque celles-ci étaient pertinentes pour les déploiements cellulaires privés.

Parallèlement, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les documents réglementaires et la couverture de presse fiable pour suivre la dynamique de déploiement et les priorités budgétaires dans tous les secteurs. Un abonnement payant axé sur les données financières des entreprises, et un autre centré sur les brevets, ont été utilisés de manière sélective pour repérer les orientations produits et confirmer le langage d'exposition aux revenus. Les sources documentaires listées ici ne sont pas exhaustives, et de nombreuses autres références ont également été vérifiées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les entretiens et enquêtes primaires ont permis de convertir les données documentaires en hypothèses pratiques reflétant mieux la manière dont les projets de LTE privé sont achetés et livrés. Nous avons échangé avec des participants de l'écosystème tels que des intégrateurs de réseau, des responsables IT et OT d'entreprise, des opérateurs mobiles, et des spécialistes du spectre ou des appareils à travers l'APAC, l'EMEA et les Amériques, puis avons utilisé ces retours pour revérifier les taux d'adoption, les fourchettes de prix et la répartition entre nouvelles constructions et extensions.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 39 % | Cadres dirigeants : 14 % | APAC : 51 % |

| Niveau intermédiaire : 43 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 29 % |

| Petits acteurs : 18 % | Responsables : 58 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante du bassin de demande qui reconstitue les dépenses annuelles en suivant les déploiements cellulaires privés des entreprises et en les associant à des nomenclatures et bouquets de services types. Le modèle s'articule autour de quelques intrants de travail, notamment le nombre de sites LTE privés actifs, le nombre moyen de radios par site, le rattachement de logiciels de cœur de réseau et de gestion, l'effort d'intégration par projet, et le taux d'exécution récurrent des services gérés.

Pour garder les totaux ancrés dans la réalité, nous les corroborons ensuite avec des vérifications ascendantes sélectives, où le tarif d'échantillons de projets, les valeurs de contrat rendues publiques, et une consolidation légère des revenus des fournisseurs sont utilisés pour contester les chiffres de première approche. Lorsque des lacunes apparaissent, elles sont traitées en utilisant des fourchettes prudentes pour les points de prix manquants, puis en les affinant grâce à une confirmation basée sur des entretiens, avant que les totaux ne soient finalisés.

Pour la prévision, une analyse de scénarios est utilisée car l'adoption est sensible à la disponibilité du spectre, aux cycles d'automatisation industrielle et au calendrier de migration vers la 5G privée. Dans chaque scénario, nous ajustons des variables telles que les libérations de spectre, la maturité de l'écosystème d'appareils et l'intensité des dépenses d'investissement des entreprises, puis alignons la trajectoire finale sur ce que les personnes interrogées considèrent comme réalisable année par année.

Validation des données et cycle de mise à jour

La validation se fait par des vérifications croisées répétées plutôt que par une seule passe, afin que les sauts inhabituels puissent être expliqués avant la finalisation des chiffres. Nous comparons les résultats à des signaux indépendants tels que les commentaires sur les dépenses d'investissement en connectivité des entreprises, les annonces de déploiement rapportées, et l'évolution de tarification observée pour les éléments réseau clés, puis les anomalies sont réexaminées par un autre analyste.

Si un écart majeur est constaté, les hypothèses sont rouvertes et un petit groupe d'experts est recontacté pour confirmer ce qui a changé et à quel moment cela a commencé à apparaître dans les transactions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, après quoi un examen final avant livraison est réalisé pour garantir aux clients la vue la plus actuelle.

Taille du marché du LTE privé selon Mordor Intelligence par rapport aux autres estimations publiées

Les différentes tailles de marché publiées pour le LTE privé peuvent être très éloignées les unes des autres, car la ligne de délimitation du périmètre est tracée différemment et parce que les choix de tarification et de calendrier ne sont pas toujours traités de la même manière. Les variations proviennent généralement de ce qui est comptabilisé comme projet de LTE privé, de la manière dont les services sont regroupés, et du fait que l'estimation soit ancrée sur les installations, les dépenses, ou un thème plus large de sans-fil privé.

En pratique, les plus grands écarts proviennent généralement de la cadence d'actualisation et de la manière dont le calendrier des devises est appliqué aux contrats pluriannuels, ce qui modifie ensuite la tendance modélisée du prix de vente moyen et le report d'une année sur l'autre. En actualisant les hypothèses de calendrier de conversion et en revalidant les fourchettes typiques de prix de vente moyen des projets par le biais de vérifications de suivi, Mordor Intelligence réduit le risque qu'un pic de tarification ponctuel ou une vision de change obsolète gonfle le total de l'année en cours.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,24 milliards USD (2025) | |

| Cabinet de conseil mondial A | 6,30 milliards USD (2025) | Ce chiffre semble utiliser une inclusion plus large des programmes de sans-fil privé sans séparer clairement le LTE privé pur des dépenses de réseau privé adjacentes, ce qui peut augmenter le total 2025 lorsque les services regroupés sont comptabilisés de manière plus large. |

| Éditeur sectoriel B | 5,20 milliards USD (2025) | L'estimation est proche en niveau, mais la différence provient souvent de l'utilisation d'une progression plus conservatrice du prix de vente moyen et d'hypothèses de déploiement plus lentes, ce qui peut sous-estimer les vagues d'expansion sur les sites industriels existants. |

Le tableau montre que la majeure partie de l'écart peut être expliquée par ce qui est inclus dans la valeur des projets et par la manière dont la tarification est reportée dans l'année de base. Avec une frontière clairement énoncée et des vérifications reproductibles liées aux déploiements et à la tarification typique des projets, notre vision reste plus facile à retracer à des variables simples pouvant être examinées et mises à jour.

Questions clés auxquelles le rapport répond

Qu'est-ce qu'un réseau LTE privé et en quoi diffère-t-il du service cellulaire public ?

Un réseau LTE privé est un système cellulaire dédié détenu ou entièrement contrôlé par une entreprise, donnant à l'opérateur une autorité totale sur la couverture, la qualité de service et les politiques de sécurité, contrairement aux réseaux mobiles publics qui servent de nombreux utilisateurs non liés.

Quelle est la taille actuelle du marché des LTE privées et à quelle vitesse croît-il ?

Le marché des LTE privées est évalué à 6,54 milliards USD en 2026 et devrait atteindre 19,76 milliards USD d'ici 2031, avec une expansion à un TCAC de 24,77 % sur la période 2026-2031.

Quels secteurs adoptent les LTE privées le plus rapidement ?

La fabrication détient la plus grande part de 28,50 %, mais les mines et le pétrole et gaz constituent le segment à la croissance la plus rapide avec un TCAC de 25,10 %, car ils ont besoin d'une connectivité ultra-fiable dans des emplacements éloignés et dangereux.

Pourquoi le spectre partagé tel que le CBRS est-il important pour les déploiements de LTE privées ?

Les cadres de bande moyenne partagée comme le CBRS réduisent les coûts de licence et les obstacles administratifs, permettant aux entreprises de taille intermédiaire de déployer des réseaux sans fil de qualité opérateur sans acheter de spectre exclusif coûteux.

Comment l'informatique en périphérie améliore-t-elle la valeur des réseaux LTE privées ?

En permettant le traitement des données sur site plutôt que leur acheminement vers des centres de données distants, l'informatique en périphérie réduit la latence et prend en charge l'intelligence artificielle en temps réel, l'inspection par vision par ordinateur et d'autres charges de travail sensibles au temps de l'Industrie 4.0.

Quels sont les principaux défis auxquels les entreprises font face lors de la mise en œuvre des LTE privées ?

Les dépenses d'investissement initiales élevées, les pénuries de talents en intégration et le support fragmenté des bandes d'appareils prolongent les délais de déploiement et peuvent brouiller les projections de retour sur investissement à court terme.

Dernière mise à jour de la page le: