Taille et Part du Marché de la 5G New Radio

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 62.22 Milliards de dollars |

| Taille du Marché (2031) | 187.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

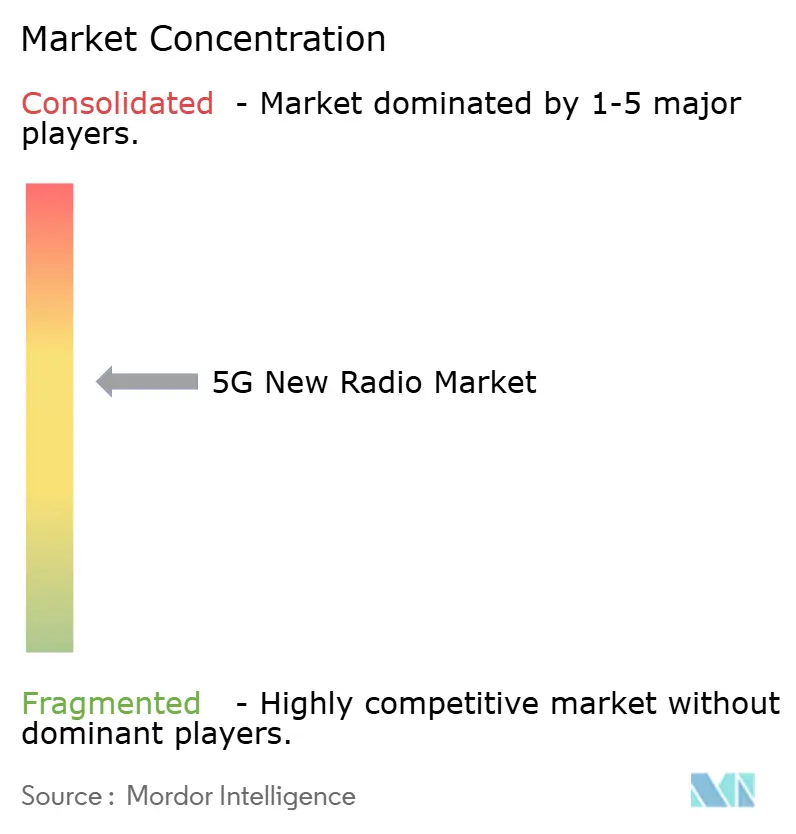

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la 5G New Radio par Mordor Intelligence

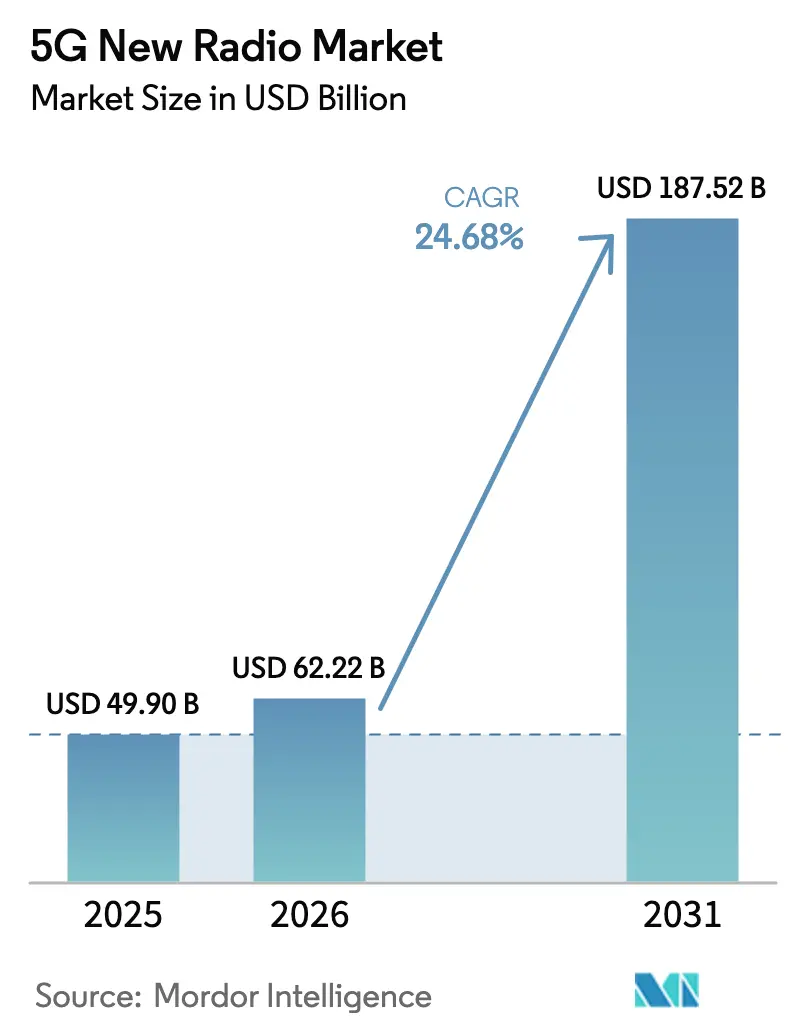

La taille du Marché de la 5G New Radio était évaluée à 49,9 milliards USD en 2025 et devrait croître de 62,22 milliards USD en 2026 pour atteindre 187,52 milliards USD d'ici 2031, à un TCAC de 24,68 % durant la période de prévision (2026-2031). La croissance repose sur trois forces structurelles : la convergence satellite-terrestre via les réseaux non terrestres, l'expansion de l'activité des réseaux privés dans les usines de fabrication, et un accès élargi au spectre qui intègre les ressources de bande extrême dans l'usage commercial. Le trafic vidéo mobile, qui dépasse désormais 75 % de l'ensemble des données cellulaires, les mandats intensifs de numérisation des entreprises et les déploiements autonomes en zone vierge renforcent la trajectoire de la demande. À mesure que les réseaux se virtualisent, l'orchestration logicielle réduit les coûts d'exploitation et raccourcit le délai de mise sur le marché des services à valeur ajoutée. Par ailleurs, les pénuries persistantes de puces et les exigences accrues en matière de cybersécurité dans les environnements open-RAN multi-fournisseurs créent des défis d'exécution à court terme que les opérateurs doivent surmonter.

Principaux Enseignements du Rapport

- Par bande de fréquence, la Sub-6 GHz représentait 64,12 % de la part du Marché de la 5G New Radio en 2025, tandis que le spectre de bande extrême (>40 GHz) devrait progresser à un TCAC de 26,15 % jusqu'en 2031.

- Par mode de déploiement, le mode non-autonome maintenait une part de revenus de 65,05 % sur le Marché de la 5G New Radio en 2025 ; l'architecture autonome devrait enregistrer le TCAC le plus élevé à 25,6 % jusqu'en 2031.

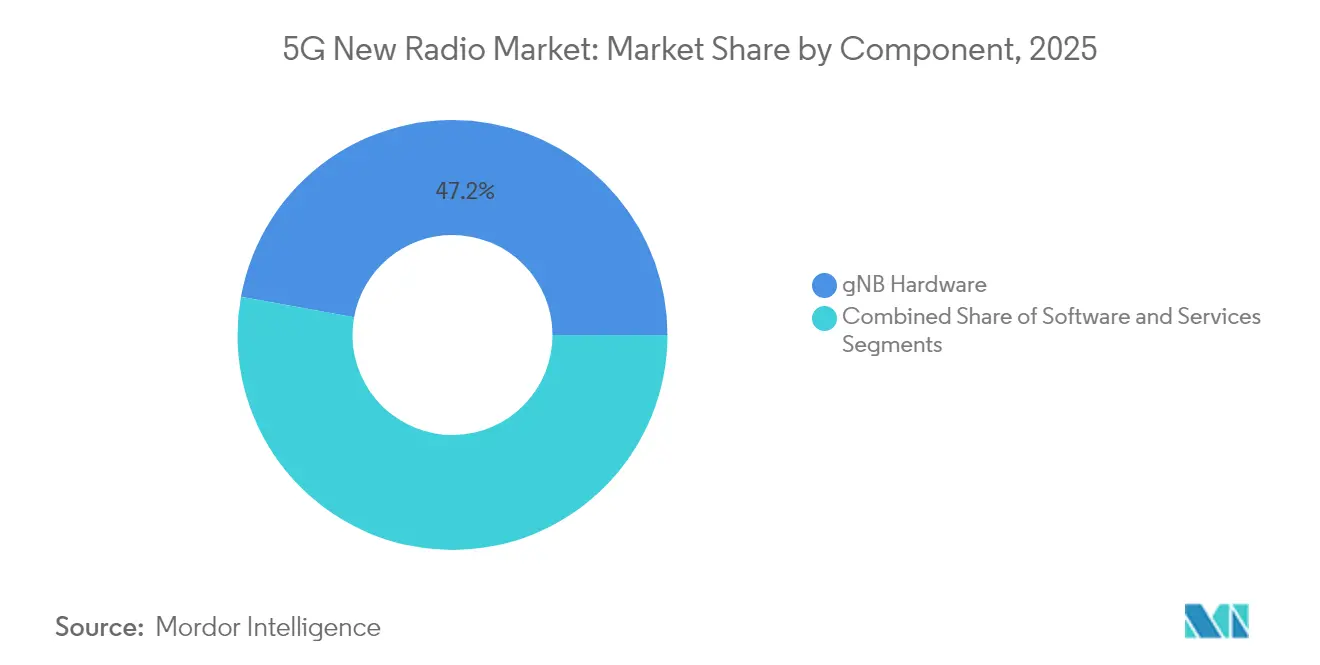

- Par composant, le logiciel représentait 52,85 % de la taille du Marché de la 5G New Radio en 2025 et devrait croître à un TCAC de 25,98 % entre 2026 et 2031.

- Par secteur d'utilisation final, le secteur manufacturier progresse à un TCAC de 27,4 % sur le Marché de la 5G New Radio jusqu'en 2031, et les opérateurs de télécommunications détenaient une part de 57,85 % en 2025.

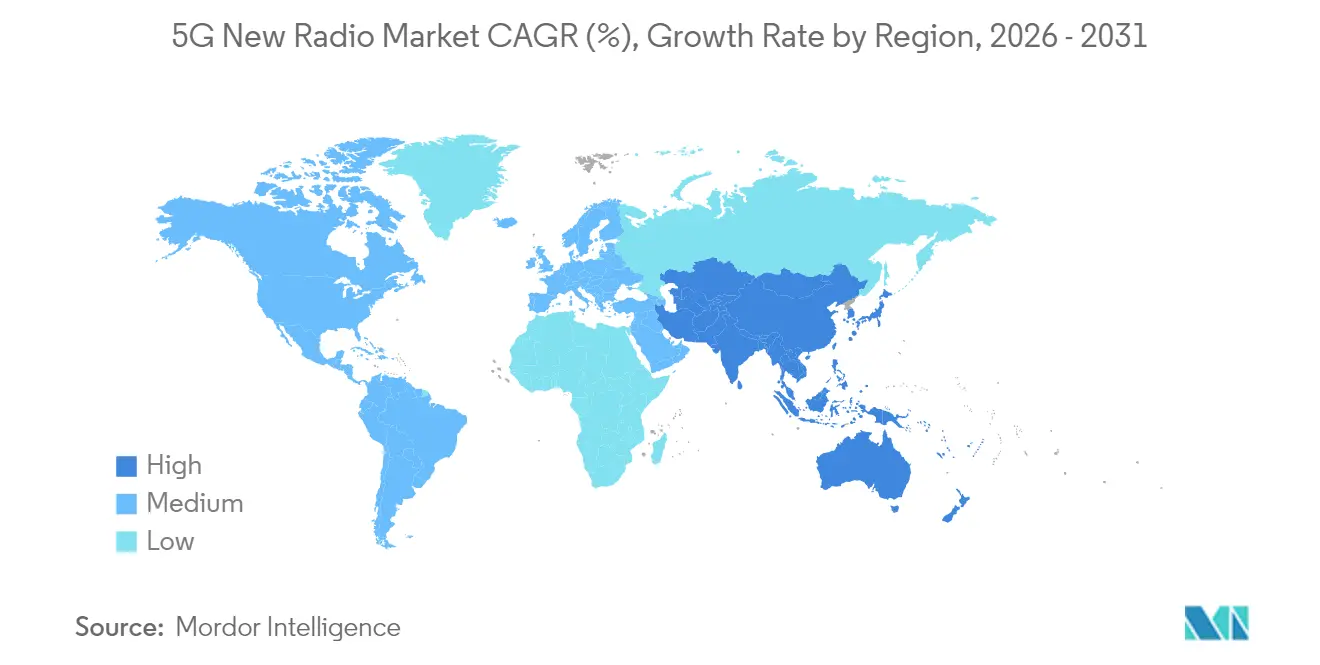

- Par géographie, l'Amérique du Nord a dominé le Marché de la 5G New Radio avec une part de revenus de 37,95 % en 2025, tandis que la région Asie-Pacifique devrait afficher la croissance la plus rapide à un TCAC de 26,4 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché de la 5G New Radio

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse du trafic de données mobiles et de la consommation vidéo | +4.2% | Mondial | Court terme (≤ 2 ans) |

| Libéralisation du spectre dans les gammes de bandes moyennes et hautes | +3.8% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Gains d'efficacité des coûts liés à la virtualisation des réseaux | +3.5% | Amérique du Nord, Europe, et extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes de numérisation industrielle pilotés par les gouvernements | +4.1% | Cœur Asie-Pacifique, en expansion vers l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Demande de 5G privée émanant des installations de l'Industrie 4.0 | +3.9% | Mondial | Moyen terme (2-4 ans) |

| Intégration satellite-terrestre 5G-NTN | +2.7% | Mondial, accent sur le maritime et les zones éloignées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du Trafic de Données Mobiles et de la Consommation Vidéo

La diffusion mondiale de vidéos en 4K et 8K, les applications de réalité augmentée et les plateformes de jeux en nuage ont fait augmenter de 40 % la consommation mensuelle moyenne de données par abonné en 2024, épuisant la capacité de la 4G dans les corridors urbains denses.[1]Eric Parsons, "Rapport sur la Mobilité Novembre 2024," Ericsson, ERICSSON.COM Les opérateurs de réseau signalent une congestion aux heures de pointe qui met à rude épreuve les limites de l'efficacité spectrale, accélérant les calendriers de migration vers la 5G en Amérique du Nord, en Europe et dans les principales villes asiatiques. Les cellules Sub-6 GHz améliorent la couverture et la pénétration en intérieur, tandis que les couches mmWave fournissent une capacité haute densité pour les stades, les hubs de transport et les points chauds métropolitains. Les prévisions de trafic qui anticipent un triplement des données d'ici 2028 soutiennent les investissements continus dans l'agrégation de porteuses, les radios MIMO massif et la densification des petites cellules. À mesure que les médias immersifs gagnent en adoption grand public, les opérateurs positionnent le découpage réseau et les ressources de calcul en périphérie pour garantir débit et latence. Ces mesures se traduisent directement par une accélération des commandes de matériel et de logiciels d'orchestration pour le Marché de la 5G New Radio, consolidant la visibilité de la demande à moyen terme.

Libéralisation du Spectre dans les Gammes de Bandes Moyennes et Hautes

La Conférence Mondiale des Radiocommunications 2023 a attribué la plage de fréquences 6425-7125 MHz aux Télécommunications Mobiles Internationales et a confirmé des blocs continus de 26 GHz pour les régulateurs régionaux, libérant ainsi de nouvelles capacités pour les services de haut débit mobile amélioré.[2]Bureau des Radiocommunications de l'UIT, "Résultats de la CMR-23," ITU.INT L'harmonisation réduit la variance des équipements, abaissant les coûts des unités radio jusqu'à 15 % en Europe. Aux États-Unis, les enchères successives de la Commission Fédérale des Communications, associées aux cadres de partage de spectre de l'Administration Nationale des Télécommunications et de l'Information, ont ouvert des bandes militaires autrefois restreintes aux opérations commerciales de 5G. L'arc politique combiné fournit aux opérateurs des canaux plus larges qui sous-tendent les déploiements en bande extrême et les déploiements d'accès sans fil fixe. La certitude spectrale soutient les contrats d'approvisionnement à long terme, protégeant les fournisseurs des cycles d'expansion et de contraction, et maintient le Marché de la 5G New Radio grâce à des plans d'investissement pluriannuels prévisibles.

Gains d'Efficacité des Coûts Liés à la Virtualisation des Réseaux

Les fonctions réseau natives du nuage réduisent les dépenses d'exploitation de 30 à 40 % par rapport aux piles matérielles propriétaires, selon des essais menés auprès d'opérateurs européens de premier rang.[3]K. Maeda, "Économie du RAN Natif du Nuage," Nokia, NOKIA.COM L'open-RAN permet la désagrégation des éléments radio, d'unité distribuée et d'unité centralisée, permettant de les combiner entre différents fournisseurs, ce qui stimule l'innovation des composants et fait baisser les prix unitaires. L'orchestration automatisée réduit la configuration manuelle et les visites de maintenance, entraînant une réduction de 25 % des coûts de service sur le terrain en 2024. Le découpage dynamique permet des niveaux de qualité de service différenciés, ouvrant de nouveaux flux de revenus allant des produits SLA d'entreprise aux offres premium de jeux grand public. La virtualisation crée ainsi une boucle de rétroaction positive : des coûts plus bas encouragent une couverture plus large, ce qui à son tour élargit la base du Marché de la 5G New Radio.

Programmes de Numérisation Industrielle Pilotés par les Gouvernements

L'Union Européenne a réservé 7,5 milliards EUR (8,4 milliards USD) pour les corridors 5G et la modernisation des usines dans le cadre de son initiative Décennie Numérique. L'Allemagne subventionne jusqu'à 50 % des dépenses qualifiées en réseaux privés pour accélérer la transformation de l'Industrie 4.0, tandis que la politique de télécommunications de l'Inde vise à couvrir les clusters industriels à l'échelle nationale d'ici 2026. La Corée du Sud, le Japon et la Chine étendent des dispositifs similaires de financement préférentiel et de remises fiscales. Le soutien du secteur public réduit le risque d'investissement pour les fabricants et accélère les preuves de concept. À mesure que les projets pilotes évoluent vers des déploiements à grande échelle, les exigences en matière d'automatisation des usines, de véhicules à guidage automatique et d'analyses en temps réel élargissent le Marché de la 5G New Radio, notamment pour les projets d'intégration de cœur autonome et de calcul en périphérie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénuries de puces dans la chaîne d'approvisionnement au-delà de 2025 | -2.8% | Mondial, accent sur le mmWave | Court terme (≤ 2 ans) |

| Coût total de possession élevé pour les déploiements autonomes en zone vierge | -3.2% | Marchés émergents, petits opérateurs | Moyen terme (2-4 ans) |

| Retards réglementaires dans l'octroi de licences mmWave | -1.9% | Spécifique à la juridiction | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité dans les déploiements open-RAN | -2.1% | Mondial, infrastructures critiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de Puces dans la Chaîne d'Approvisionnement au-delà de 2025

La capacité de fabrication limitée en 7 nm et 5 nm continue de contraindre l'approvisionnement en circuits frontaux radio mmWave et en circuits intégrés de formation de faisceaux, notamment pour les modules RF discrets. Les délais de livraison ont dépassé 40 semaines en 2024, incitant les opérateurs à reporter les déploiements en haute bande et à prioriser les déploiements en bande moyenne. La diversification des fournisseurs réduit l'exposition ; pourtant, peu de fonderies peuvent satisfaire le profil d'efficacité énergétique requis pour les réseaux à antennes phasées en bande extrême. La pénurie de composants plafonne donc le débit de pointe dans les premiers réseaux commerciaux de 5G New Radio et tempère l'expansion des revenus à court terme sur le Marché de la 5G New Radio.

Coût Total de Possession Élevé pour les Déploiements Autonomes en Zone Vierge

Une couverture autonome complète dans les zones à faible densité peut nécessiter entre 200 et 400 millions USD de dépenses d'investissement initiales, éclipsant les revenus projetés pour de nombreux opérateurs ruraux et des marchés émergents. Les lacunes en matière de fibre de raccordement, les frais de location de tours et les remises à niveau du réseau cœur ajoutent des dépenses supplémentaires. Les opérateurs maintiennent ainsi des superpositions non-autonomes qui limitent les fonctionnalités avancées de la 5G et retardent la monétisation du découpage réseau. Tant que les véhicules de financement ou les cadres de partage de réseau ne seront pas matures, le Marché de la 5G New Radio devra composer avec des calendriers de mise en œuvre progressifs en dehors des opérateurs de premier rang.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Bande de Fréquence : Le Spectre Extrême Ouvre de Nouveaux Cas d'Usage

La Sub-6 GHz représentait 64,12 % du Marché de la 5G New Radio en 2025 en raison de son profil de propagation favorable qui soutient des déploiements nationaux rapides. La bande maintient une portée rurale essentielle, une pénétration en intérieur et une économie de macro-cellules rentable, ancrant une large couverture pour le haut débit grand public et la voix. Les opérateurs privilégient la réaffectation des fréquences 1800 MHz et 2100 MHz réutilisées à la 5G, en complément des canaux 3,5 GHz ou bande C nouvellement mis aux enchères pour augmenter la capacité. Le résultat est une conception réseau équilibrée qui maximise la réutilisation des grilles de tours existantes.

Les allocations en bande extrême au-dessus de 40 GHz représentent la tranche à la croissance la plus rapide, progressant à un TCAC de 26,15 % à mesure que les décisions spectrales arrivent à maturité. La taille du Marché de la 5G New Radio pour ce segment bénéficie de canaux plus larges de 800 MHz à 2 GHz, qui offrent des vitesses de pointe multi-gigabits. La formation de faisceaux améliorée, les architectures de sous-réseaux et les améliorations des procédés de silicium RF permettent un rayon de couverture d'environ 500 mètres dans les zones urbaines denses. Les communications holographiques, la diffusion en réalité étendue et le raccordement de capteurs haute résolution reposent sur ces capacités. L'harmonisation réglementaire au sein de l'Union Européenne, en Corée du Sud et dans certaines parties des États-Unis favorise les économies d'échelle des fournisseurs, réduisant les coûts des unités radio et accélérant les projets de densification dans les centres-villes.

Par Mode de Déploiement : La Fonctionnalité Autonome Prend de l'Ampleur

L'architecture non-autonome a conservé une part de revenus de 65,05 % en 2025, reflétant son avantage en termes de délai de mise sur le marché. En s'appuyant sur les cœurs 4G LTE, les opérateurs ont lancé des radios 5G avec des dépenses d'investissement supplémentaires limitées, répondant à la demande des consommateurs pour des vitesses de liaison descendante plus élevées. Cette voie pragmatique a permis une différenciation précoce des services et a accéléré l'adoption des appareils. Elle a également donné aux opérateurs une marge de manœuvre à mesure que l'utilisation augmentait.

Les déploiements autonomes devraient enregistrer un TCAC de 25,6 % jusqu'en 2031, soutenus par des cœurs natifs du nuage et des interfaces basées sur les services qui permettent le découpage de bout en bout. Le changement débloque des communications ultra-fiables à faible latence pour les écosystèmes de fabrication, de logistique et de sécurité publique. Les fonctions d'exposition réseau simplifient la création de services basés sur des API, élargissant la diversification des revenus. Les opérateurs numériques natifs en zone vierge en Inde et les spécialistes de l'accès sans fil fixe aux États-Unis passent directement aux réseaux autonomes, contournant les complexités des réseaux non-autonomes de transition. À mesure que les portefeuilles d'appareils avec le micrologiciel de la version 17 se multiplient, le Marché de la 5G New Radio s'étend via des offres d'entreprise premium qui justifient un revenu moyen par utilisateur plus élevé.

Par Composant : Le Logiciel Dépasse le Poids du Matériel

Le matériel gNB représentait encore 47,15 % des dépenses de 2025, reflétant la nécessité physique d'antennes, de têtes radio distantes et d'unités de bande de base intégrées pour chaque site cellulaire. Les fournisseurs proposent des solutions clés en main optimisées pour l'efficacité énergétique, ce qui est vital pour les opérateurs confrontés à la hausse des tarifs d'électricité. Les réseaux M-MIMO avancés avec jusqu'à 64 chaînes d'émission et de réception restent essentiels pour maximiser l'efficacité spectrale dans les déploiements en bande moyenne.

Les revenus des logiciels, cependant, mènent la croissance à un TCAC de 25,98 %. Les fonctions RAN virtuelles, les plateformes d'orchestration, les outils d'optimisation réseau basés sur l'IA et les analyses de sécurité représentent désormais le plus grand groupe de composants par valeur. Les opérateurs adoptent des modèles de licence à la croissance qui alignent les dépenses sur l'échelle du trafic. La taille du Marché de la 5G New Radio pour les logiciels s'accélère davantage à mesure que les kits de développement intégrés permettent aux éditeurs de logiciels indépendants tiers de lancer des tranches spécifiques à un domaine. Les services complètent la pile, couvrant l'intégration de systèmes, l'optimisation gérée et le support du cycle de vie essentiels pour les opérateurs manquant d'expertise interne.

Par Secteur d'Utilisation Final : La Fabrication Dépasse les Dépenses d'Investissement des Télécommunications

Les opérateurs de télécommunications représentaient 57,85 % des dépenses totales du Marché de la 5G New Radio en 2025, ce qui n'est pas surprenant compte tenu de leur rôle dans les déploiements de couverture nationale. Le haut débit grand public, la voix mobile et la connectivité IoT sous-tendent les revenus récurrents, maintenant les dépenses d'investissement des opérateurs résilientes. Pourtant, la fabrication dépasse les autres secteurs verticaux en termes de croissance, progressant de 27,4 % annuellement tout au long de la prévision à mesure que l'automatisation des usines prend le dessus. Le spectre sous licence privée, la latence déterministe et la souveraineté des données sur site convainquent les responsables d'usine de migrer depuis les systèmes de bus de terrain câblés et Wi-Fi.

Les agences de sécurité publique accélèrent les mises à niveau vers le haut débit à mission critique, utilisant des tranches isolées pour la communication push-to-talk, les flux de caméras portables et le contrôle de drones sans pilote. Les réseaux de transport et de logistique adoptent la 5G autonome pour soutenir les camions de cour autonomes, les grues de ports intelligents et la télémétrie de flotte en temps réel. Les services publics mettent en œuvre des grilles de capteurs à grande portée pour l'équilibrage de charge dynamique et la localisation des pannes. Chaque secteur vertical ajoute des exigences différenciées telles que la mise en réseau sensible au temps, la conformité au budget de délai de paquets ou les enveloppes de chiffrement qui propulsent les fournisseurs de logiciels spécialisés sur le Marché de la 5G New Radio.

Analyse Géographique

L'Amérique du Nord a dominé le Marché de la 5G New Radio, représentant 37,95 % de la part des revenus en 2025, portée par des enchères de spectre favorables et l'intensité capitalistique des opérateurs de premier rang. Verizon, AT&T et T-Mobile ont collectivement investi plus de 30 milliards USD en 2024 pour accélérer les déploiements autonomes, avec un accent sur les services de périphérie d'entreprise et l'accès sans fil fixe. Les enchères de bande moyenne de la Commission Fédérale des Communications et les feuilles de route de partage de spectre de l'Administration Nationale des Télécommunications et de l'Information ont assuré des capacités contiguës et à haute capacité pour les opérateurs. Les cœurs natifs du nuage sont entrés en service commercial à mi-2024, permettant des produits différenciés garantis par SLA et augmentant le revenu moyen par utilisateur.

L'Asie-Pacifique se distingue par sa vélocité, enregistrant un TCAC de 26,4 %. La Chine devrait avoir érigé 3,5 millions de sites 5G d'ici fin 2024, étendant la couverture aux zones rurales dans le cadre du plan « Haut Débit à la Campagne ». [4]Ministère de l'Industrie et des Technologies de l'Information, "Nombre de Stations de Base 5G 2024," MIIT.GOV.CN. Le Consortium des Villes Intelligentes du Japon incite au déploiement de petites cellules en ondes millimétriques dans les gares et les stades en préparation de l'Exposition Universelle d'Osaka 2025. La préférence obligatoire de l'Inde pour les équipements nationaux renforce la fabrication locale, réduisant les coûts des unités radio et raccourcissant les cycles de livraison à mesure que les gouvernements poursuivent la numérisation pour stimuler la productivité, les appels d'offres pour les réseaux privés augmentent, approfondissant l'opportunité du Marché de la 5G New Radio parmi les intégrateurs locaux et les hyperscalers.

L'Europe maintient une expansion modérée, pilotée par les politiques. L'harmonisation du spectre à l'échelle de l'Union Européenne réduit le nombre de variantes d'appareils et simplifie l'itinérance transfrontalière pour les opérateurs de camions et de trains. Le fonds Décennie Numérique finance la fibre de raccordement dans les régions moins denses, catalysant ainsi le développement de modèles d'hôte neutre. Pendant ce temps, les régulateurs européens défendent l'open-RAN pour diversifier les écosystèmes de fournisseurs, à la suite de restrictions de fournisseurs basées sur la sécurité. Ces initiatives soutiennent une croissance saine mais mesurée, équilibrant la prudence budgétaire et la compétitivité industrielle.

Paysage Concurrentiel

Les fournisseurs établis Ericsson, Nokia, Huawei et Samsung continuent de dominer les expéditions mondiales agrégées, s'appuyant sur des portefeuilles de bout en bout couvrant les radios, les cœurs, le transport et les services professionnels. Leurs feuilles de route intégrées réduisent les risques de déploiement pour les opérateurs et sécurisent des contrats de maintenance à long terme. Cela dit, l'orientation logicielle remodèle le domaine. Mavenir, Parallel Wireless et Rakuten Symphony capitalisent sur l'élan de l'open-RAN, fournissant des piles natives du nuage qui déplacent le matériel de bande de base propriétaire. L'architecture de référence FlexRAN d'Intel attire des partenaires fabricants de serveurs, étendant l'écosystème x86 au traitement radio.

La différenciation stratégique repose désormais sur l'efficacité énergétique, l'automatisation pilotée par l'IA et les catalogues de solutions spécifiques aux secteurs verticaux. Ericsson et Nokia intègrent l'inférence par apprentissage automatique dans les nœuds de transport pour réduire la puissance opérationnelle. Samsung privilégie les formateurs de faisceaux basés sur des circuits intégrés spécifiques à l'application pour les unités mmWave, ce qui réduit la charge thermique. Les pipelines d'acquisition illustrent la convergence : Nokia a racheté Infinera pour sécuriser la capacité de raccordement optique, tandis que les hyperscalers du nuage poursuivent des positions de périphérie télécom via des coentreprises. Les spécialistes des composants, tels que Qualcomm et Analog Devices, ancrent l'innovation des semi-conducteurs en s'associant via des conceptions de référence.

La pression concurrentielle se répercute sur les modèles de service. Les fournisseurs évoluent des ventes de matériel vers des services gérés à partage de revenus, regroupant des analyses du cycle de vie et des boîtes à outils réseau-en-tant-que-code. À mesure que la part des logiciels dans le Marché de la 5G New Radio augmente, les renouvellements de licences et les abonnements aux fonctionnalités stabilisent les flux de trésorerie mais augmentent le risque de désabonnement si l'innovation prend du retard. Résultat net : le marché présente une concentration modérée avec une fragmentation croissante au niveau de la couche applicative.

Leaders du Secteur de la 5G New Radio

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Samsung Electronics Co., Ltd.

ZTE Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Nokia et Microsoft ont conclu un partenariat de 8,2 milliards USD pour apporter la 5G native du nuage aux entreprises. Le plan combine le calcul en périphérie Azure avec les cœurs autonomes Nokia et commencera à déployer des réseaux 5G privés pour les usines et les hubs logistiques en Amérique du Nord et en Europe d'ici le premier trimestre 2026.

- Septembre 2025 : Samsung Electronics a prolongé son contrat avec Verizon jusqu'en 2028 pour 12,4 milliards USD. L'accord ajoute des liaisons satellite-terrestre, des radios en bande extrême, des équipements Open-RAN et une optimisation basée sur l'IA, consolidant davantage le rôle de Samsung dans les déploiements 5G avancés.

- Août 2025 : Ericsson a racheté Cradlepoint pour 1,1 milliard USD afin d'acquérir des capacités de calcul en périphérie et de SD-WAN. L'acquisition renforce la position d'Ericsson dans la 5G privée et soutient les projets de l'Industrie 4.0 dans les secteurs de la fabrication et du transport.

- Juillet 2025 : Qualcomm a présenté le modem 5G Advanced Snapdragon X85, qui fonctionne sur les bandes de recherche précoces de la 6G et offre un support amélioré pour la connectivité satellitaire. La puce permet des transferts transparents entre les réseaux terrestres et non terrestres, élargissant les applications de couverture continue.

- Juin 2025 : Intel s'est engagé à investir 15 milliards USD pour étendre la production de puces d'infrastructure 5G en Irlande et en Allemagne. L'investissement permettra la fabrication de processeurs Open-RAN et de matériel de périphérie, allégeant la pression sur la chaîne d'approvisionnement et soutenant les objectifs de souveraineté numérique de l'Europe.

Portée du Rapport Mondial sur le Marché de la 5G New Radio

| Sub-6 GHz |

| 24-40 GHz (mmWave) |

| Au-dessus de 40 GHz (bande extrême) |

| Non-Autonome (NSA) |

| Autonome (SA) |

| Matériel gNB |

| Logiciels |

| Services |

| Opérateurs de Télécommunications |

| Fabrication |

| Sécurité Publique |

| Transport et Logistique |

| Énergie et Services Publics |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par Bande de Fréquence | Sub-6 GHz | |

| 24-40 GHz (mmWave) | ||

| Au-dessus de 40 GHz (bande extrême) | ||

| Par Mode de Déploiement | Non-Autonome (NSA) | |

| Autonome (SA) | ||

| Par Composant | Matériel gNB | |

| Logiciels | ||

| Services | ||

| Par Secteur d'Utilisation Final | Opérateurs de Télécommunications | |

| Fabrication | ||

| Sécurité Publique | ||

| Transport et Logistique | ||

| Énergie et Services Publics | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel était le chiffre de revenus 2026 pour le Marché de la 5G New Radio ?

La taille du Marché de la 5G New Radio a atteint 62,22 milliards USD en 2026.

Quelle région mène les dépenses actuelles en infrastructure 5G NR ?

L'Amérique du Nord détenait une part de revenus de 37,95 % en 2025, la plus élevée au monde.

Quel mode de déploiement connaît la croissance la plus rapide ?

L'architecture autonome enregistre un TCAC de 25,6 % à mesure que les opérateurs migrent vers des cœurs natifs du nuage.

Pourquoi les fabricants adoptent-ils la 5G privée ?

Les usines de fabrication ont besoin d'une latence déterministe et d'une disponibilité pour l'automatisation, entraînant un TCAC de 27,4 % dans ce secteur vertical.

Comment la libéralisation du spectre affecte-t-elle l'économie des déploiements ?

Les allocations harmonisées en bandes moyennes et hautes réduisent les coûts des unités radio et permettent des canaux plus larges, accélérant les déploiements en bande extrême.

Dernière mise à jour de la page le: