Taille et Part du Marché Commercial P2P CDN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

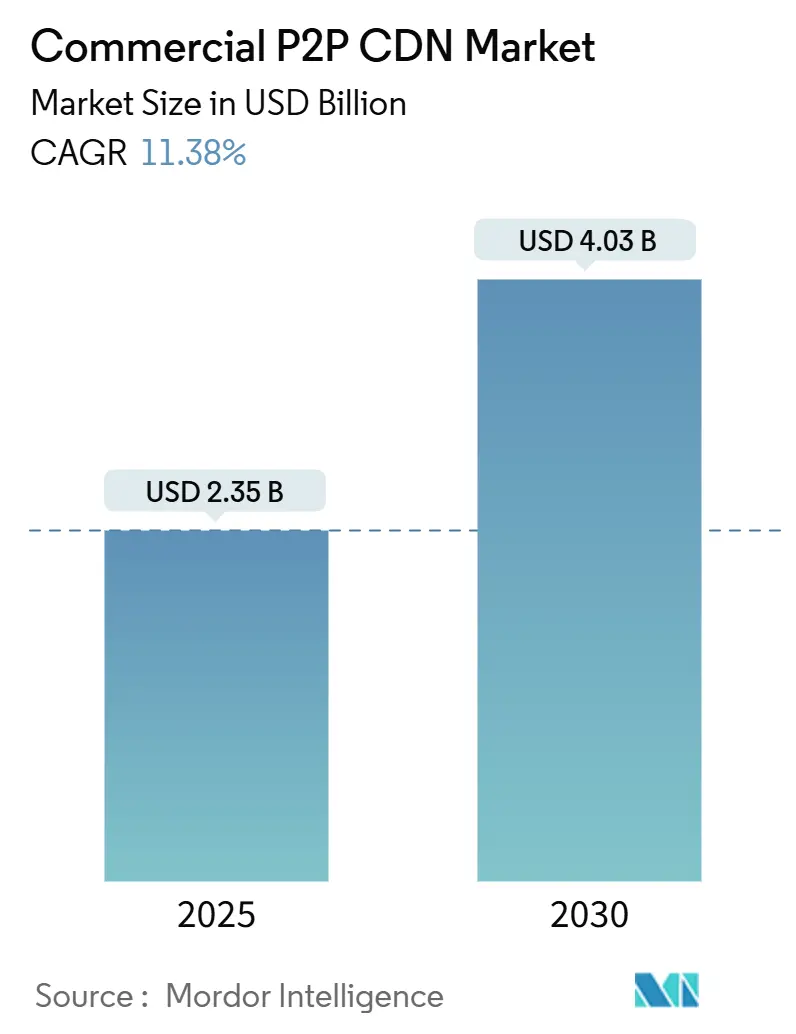

| Taille du Marché (2025) | 2.35 Milliards de dollars |

| Taille du Marché (2030) | 4.03 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Commercial P2P CDN par Mordor Intelligence

La taille du marché commercial P2P CDN s'élevait à 2,35 milliards USD en 2025 et devrait atteindre 4,03 milliards USD d'ici 2030, avec une expansion à un CAGR de 11,38 % sur la période. La croissance de la demande est ancrée dans la vidéo haute résolution, les jeux en diffusion en direct et les habitudes de visionnage axées sur le mobile, qui surchargent les CDN traditionnels tout en augmentant les coûts de bande passante d'origine pour les éditeurs. Les entreprises reconnaissent que le partage de bande passante entre pairs peut réduire les frais de sortie, de sorte que les architectures hybrides combinant des nœuds de périphérie avec le P2P basé sur navigateur entrent dans les déploiements courants. La prise en charge de WebRTC par les navigateurs et la mise en cache par les service workers ont atteint leur maturité, permettant aux fournisseurs de garantir la sécurité de base et la qualité de lecture. Par ailleurs, les normes Open-Caching de la Streaming Video Alliance simplifient l'interconnexion avec les FAI de niveau 1, permettant aux opérateurs de conserver les ressources populaires dans les empreintes métropolitaines et de réduire le trafic sur le réseau dorsal.

Principaux Enseignements du Rapport

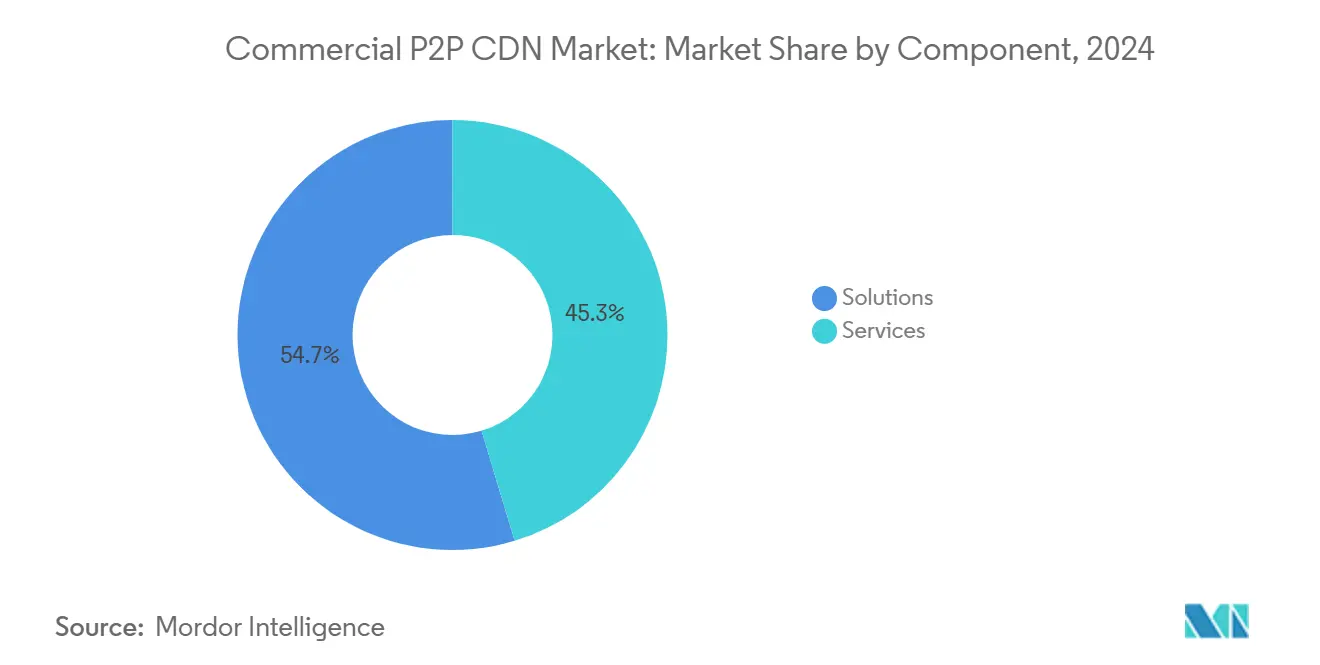

- Par composant, les solutions ont représenté 54,67 % de la part du marché commercial P2P CDN en 2024, tandis que les services devraient croître à un CAGR de 12,56 % jusqu'en 2030.

- Par type de contenu, la vidéo représentait 67,43 % de la taille du marché commercial P2P CDN en 2024 ; le trafic lié aux jeux vidéo devrait progresser à un CAGR de 15,65 % jusqu'en 2030.

- Par secteur vertical, les médias et le divertissement ont conservé une part de revenus de 41,43 % en 2024, tandis que les jeux vidéo affichent la trajectoire la plus rapide avec le même CAGR de 15,65 %.

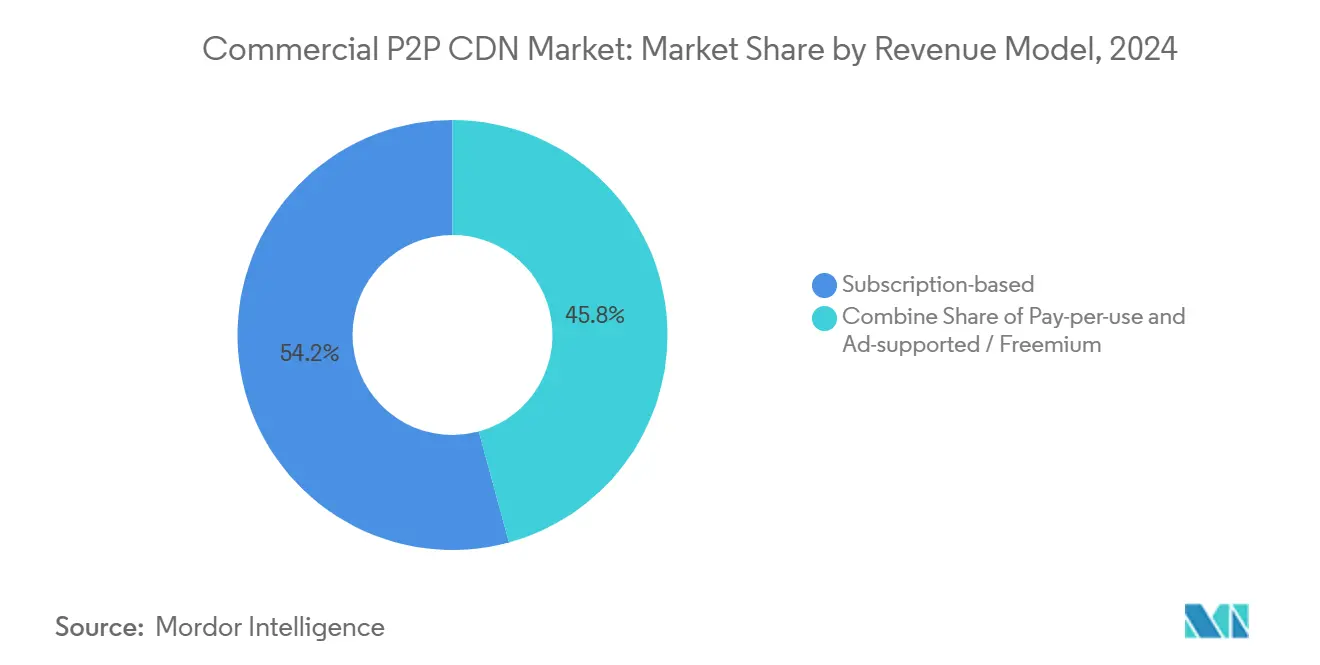

- Par modèle de revenus, les abonnements contrôlaient 54,23 % de la part en 2024, et le paiement à l'utilisation devrait progresser à un CAGR de 13,42 %.

- Par utilisateur final, les grandes entreprises détenaient 68,34 % de la part en 2024, mais les PME croîtront à un CAGR de 12,92 % à mesure que les plateformes en libre-service abaissent les barrières à l'entrée.

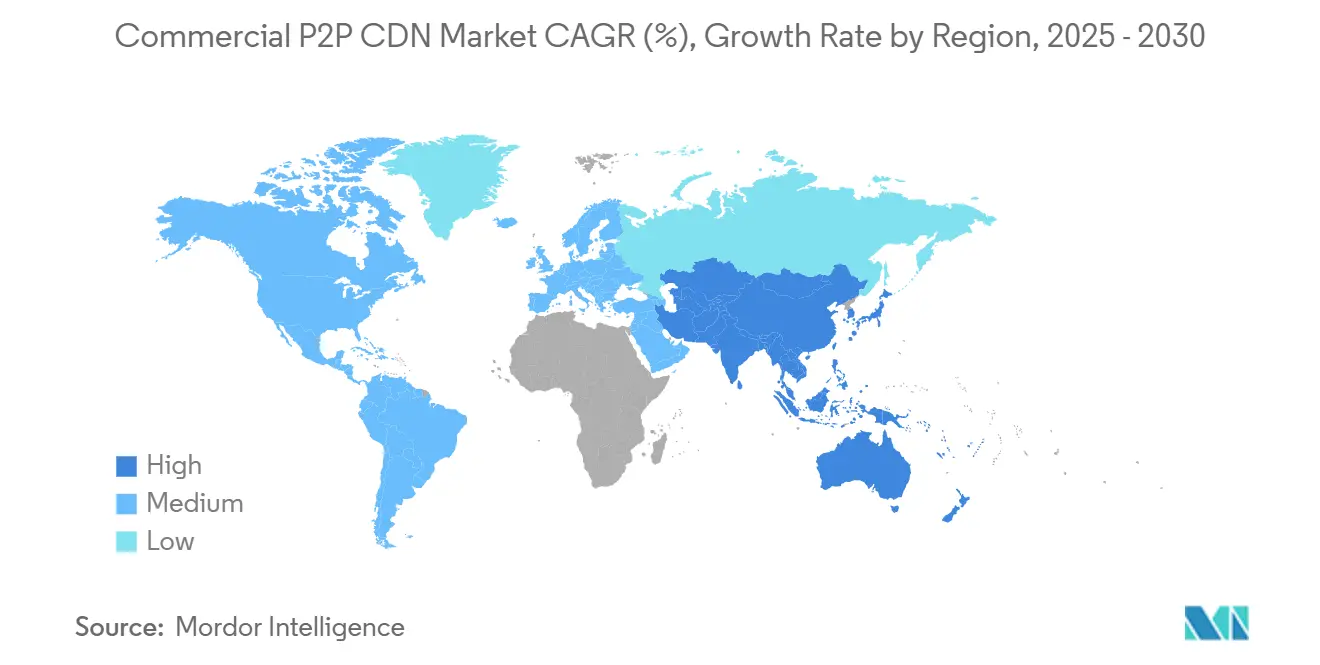

- Par région, l'Amérique du Nord a capturé 39,68 % de la part en 2024, mais l'Asie-Pacifique devrait afficher le CAGR le plus élevé de 14,98 % jusqu'en 2030.

Tendances et Perspectives du Marché Commercial P2P CDN Mondial

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de la diffusion vidéo en continu OTT | +2.8% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Montée en puissance du trafic lié aux jeux en ligne et à l'e-sport | +2.1% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Déchargement d'origine rentable via la bande passante entre pairs | +1.9% | Mondial, notamment en Europe | Long terme (≥ 4 ans) |

| Adoption de l'Open-Caching par les FAI de niveau 1 | +1.6% | Amérique du Nord et Europe, en expansion en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Diffusion d'événements en direct VR/AR assistée par la périphérie | +1.4% | Amérique du Nord et Europe, adoption précoce au Japon | Long terme (≥ 4 ans) |

| Les mandats de réduction carbone favorisent les CDN décentralisés | +1.0% | Europe en premier, puis Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la Diffusion Vidéo en Continu OTT

Le trafic mondial de diffusion en continu a atteint 68 exaoctets en 2024, doublant depuis 2020. Les pilotes de nouvelle génération en 8K, tels que la diffusion d'Ateme et Focal Point VR vers Apple Vision Pro, confirment que les exigences en débit augmentent au-delà de ce que les empreintes de périphérie héritées peuvent seules soutenir. [1]Aten & Focal Point VR, "Diffusion en direct 8K vers Apple Vision Pro," ateme.com Les offres financées par la publicité génèrent des pics de simultanéité car les spectateurs se connectent en même temps lors des premières d'émissions. Les échelles de débit adaptatif dépassent désormais 15 niveaux pour les flux personnalisés, de sorte que la réplication entre pairs aide à maintenir les segments populaires près des utilisateurs tout en allégeant les liens intermédiaires.

Montée en Puissance du Trafic lié aux Jeux en Ligne et à l'E-Sport

Les audiences de l'e-sport ont atteint 640 millions de personnes et ont généré 1,617 milliard USD en 2024. [2]BaishanCloud, "Comment le CDN aide la diffusion en direct de l'e-sport," intl.baishancloud.com La couverture de l'Euro 2020 par Teleport Media a montré un déchargement de 70 % avec 470 000 spectateurs simultanés. Sandbox Interactive a réduit ses factures de distribution de 40 % après avoir migré la livraison des correctifs vers un réseau compatible P2P. Les nœuds périphériques-cloud convergents traitent les données de position plus près des joueurs, puis les pairs diffusent les flux des spectateurs, réduisant la latence pour les couches de logique de jeu et de diffusion.

Déchargement d'Origine Rentable via la Bande Passante entre Pairs

Les entreprises se débattent avec des frais de sortie cloud qui évoluent linéairement avec le trafic. Les tutoriels sur la maîtrise des coûts AWS classent systématiquement la livraison assistée par les pairs parmi les principaux leviers d'atténuation. Le Media Loader de Novage permet d'économiser jusqu'à 80 % de bande passante pour les bibliothèques VOD en permettant aux navigateurs d'échanger des segments. Microsoft Connected Cache intègre des nœuds pairs dans les points de présence des FAI pour maintenir les mises à jour Windows et Xbox sur le réseau, réduisant les frais de transit et améliorant le débit. [3]Microsoft, "Peering Microsoft," microsoft.com

Adoption de l'Open-Caching par les FAI de Niveau 1

La plateforme périphérique de Comcast utilise le logiciel de référence Qwilt pour présenter une interface standardisée aux propriétaires de contenu. Les nœuds Open-Caching identifient la popularité des ressources en temps réel, de sorte que les essaims P2P se forment là où la demande est la plus forte. Les opérateurs ruraux en bénéficient également ; le projet Connect-IX de Capcon Networks avec DE-CIX offre une interconnexion directe pour les FAI communautaires, permettant aux pairs locaux de satisfaire le trafic sans liaisons de retour. Les normes de l'GSMA Open Gateway étendent le modèle aux opérateurs mobiles à travers l'Asie-Pacifique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risques liés à la confidentialité des données et à la sécurité entre pairs | −1.8% | Mondial, plus marqué en Europe | Court terme (≤ 2 ans) |

| Imprévisibilité de la qualité de service sur le dernier kilomètre hétérogène | −1.3% | Mondial, plus élevé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Règles de sécurité des navigateurs limitant le P2P via les service workers | −0.9% | Implémentations mondiales | Court terme (≤ 2 ans) |

| Réduction des remises sur les frais de sortie cloud réduisant l'avantage P2P | −0.7% | Entreprises d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Risques liés à la Confidentialité des Données et à la Sécurité entre Pairs

La livraison décentralisée expose au risque que des nœuds malveillants injectent des segments altérés. Des études sur IPFS mettent en évidence des abus d'anonymat où des objets nuisibles se font passer pour des fichiers légitimes. [4]Université d'économie et de commerce d'Athènes, "Enquête sur les abus d'anonymat dans IPFS," arxiv.org Des recherches sur le réseau Ethereum montrent que les adresses IP des validateurs peuvent être désanonymisées, suggérant des schémas d'exposition similaires pour les topologies P2P CDN. Les secteurs réglementés exigent des pare-feux applicatifs web et des URL tokenisées lors de l'adoption de la livraison entre pairs, ce qui augmente la complexité du déploiement. CableLabs avertit que les proxys résidentiels pourraient devenir des tremplins pour les botnets si la réputation des nœuds n'est pas appliquée.

Imprévisibilité de la Qualité de Service sur le Dernier Kilomètre Hétérogène

La rotation des pairs et les liaisons d'accès asymétriques perturbent les échelles de débit fluides. Des travaux académiques appliquant l'apprentissage Q avec logique floue constatent que le débit peut varier considérablement sans notation prédictive des pairs. Les modèles de mise en file d'attente périphérique-cloud révèlent des baisses de qualité de service lors des migrations de machines virtuelles, aggravant la variabilité pour les transferts multi-CDN. Les lacunes de cadence QUIC au-delà de 2 Gbps nécessitent un réglage au niveau du noyau ; sinon, des blocages apparaissent dans les flux à haut débit. Les entreprises avec des charges de travail liées à des SLA s'appuient donc sur des configurations hybrides où un repli vers les périphéries traditionnelles maintient les performances de base.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Plateformes Hybrides Ancrent l'Adoption

Les solutions ont généré 54,67 % des revenus en 2024, constituant l'épine dorsale des déploiements du marché commercial P2P CDN. Ces plateformes regroupent la logique de coordination entre pairs, le basculement multi-CDN et les tableaux de bord analytiques qui s'alignent sur les outils DevOps existants. Les grands services de diffusion en continu préfèrent les consoles unifiées car ils gèrent déjà des centaines de points de présence périphériques dans le monde entier. Le segment des services, bien que plus petit, surpassera à un CAGR de 12,56 % à mesure que les clients recherchent une intégration gérée, des audits de performance et des opérations de sécurité 24 h/24 et 7 j/7. Les intégrateurs conçoivent des algorithmes d'optimisation d'essaim qui correspondent à la capacité de téléchargement des pairs avec les courbes de popularité du contenu, éliminant les approximations pour les équipes internes.

La croissance de 24 % en glissement annuel de l'activité d'informatique en nuage d'Akamai illustre comment les CDN se repositionnent en tant que fournisseurs à pile complète qui intègrent des modules P2P dans des structures de calcul plus larges. Cette convergence accélère la taille des contrats et attire les PME qui manquent de personnel spécialisé. Par conséquent, les services continueront à soutenir le marché commercial P2P CDN même une fois que la pénétration des logiciels de base se stabilisera.

Par Type de Contenu : La Vidéo Reste le Moteur Principal

La diffusion vidéo en continu détenait 67,43 % de la part en 2024 au sein du marché commercial P2P CDN. La tolérance des spectateurs à la mise en mémoire tampon est faible, et les débits moyens ont dépassé 12 Mbps pour le contenu 4K en 2025. Les échelles adaptatives et la navigation par miniatures multiplient les requêtes de segments, rendant la mise en cache entre pairs efficace. Le segment devrait ajouter un CAGR supplémentaire de 12,78 % à mesure que l'UHD, le HDR et l'audio spatial se répandent. Les objets non-vidéo — correctifs logiciels, ressources web statiques et micrologiciels IoT — bénéficient d'une adoption régulière mais plus limitée ; leurs flux de travail dépendent davantage de la validation par somme de contrôle et de pics occasionnels, comme le lancement d'un jeu.

La feuille de route de Wowza, qui donne la priorité aux hooks Open-Caching et au routage par IA, montre que les encodeurs établis s'appuient sur le transfert entre pairs pour les profils supérieurs. Pendant ce temps, des expériences blockchain comme VidBlock illustrent des tentatives de combiner l'attestation de segments avec des nœuds de diffusion décentralisés.

Par Secteur Vertical : Les Jeux Vidéo Prennent la Couronne de la Croissance

Les médias et le divertissement représentaient 41,43 % de la taille du marché commercial P2P CDN en 2024, mais les jeux vidéo évolueront plus rapidement à un CAGR de 15,65 %. Les mises à jour AAA dépassent souvent 50 Go, et les fenêtres de sortie simultanées mettent à rude épreuve les modèles à origine unique. Les fragments P2P distribuent les charges utiles entre les joueurs actifs, assurant la parité régionale. Les diffusions d'e-sport accordent également de l'importance à la synchronisation en temps réel ; les maillages P2P maintiennent les flux de caméra en phase pour éviter les disparités de divulgation. D'autres secteurs verticaux — commerce électronique, BFSI, éducation — adoptent le P2P pour des flux de travail de niche tels que les pics de ressources produits ou la livraison sécurisée de documents, mais les évaluations de sécurité ralentissent les déploiements.

La collaboration d'Akamai avec Riot Games sur la livraison mondiale des matchs souligne les enjeux de performance dans les circuits professionnels. Le soulagement des coûts est également convaincant ; les établissements financiers citent les factures de sortie comme l'un des trois premiers postes d'infrastructure, incitant à des essais pour les portails de recherche internes.

Par Modèle de Revenus : Les Offres Basées sur l'Utilisation Gagnent en Faveur

Les offres d'abonnement dominaient encore à 54,23 % en 2024, offrant aux équipes financières des prévisions mensuelles stables. Cependant, les schémas de paiement à l'utilisation devraient progresser à un CAGR de 13,42 % car ils alignent les dépenses sur des pics imprévisibles. Les diffuseurs événementiels et les acteurs du commerce électronique saisonniers peuvent monter en charge sans sur-provisionnement. Cloudflare a affiché 479,1 millions USD de revenus au premier trimestre 2025 et attribue un quart des nouvelles réservations aux fonctions périphériques mesurées à l'utilisation, y compris les bascules d'assistance entre pairs.

Les niveaux financés par la publicité et les modèles freemium s'adressent aux spectateurs peu enclins à payer des frais d'abonnement. Ils s'appuient sur le P2P pour compenser la dilution de la monétisation car les marges des éditeurs se resserrent lorsque les CPM publicitaires fluctuent. La tarification mixte, où le trafic de base repose sur un forfait fixe tandis que les pics de dépassement reviennent aux tarifs à l'utilisation, émerge comme un compromis qui atténue le choc des factures tout en maintenant la clarté budgétaire.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : La Démocratisation Atteint les PME

Les grandes entreprises commandaient 68,34 % de la part en 2024, portées par les opérateurs OTT multi-régions, les grands studios et les hébergeurs de jeux en nuage. Ces organisations intègrent les pairs dans les pipelines CI/CD et les suites d'analyse en temps réel. Pourtant, la simplification des plateformes déverrouille désormais la participation des PME, poussant un CAGR de 12,92 % jusqu'en 2030. Les portails en libre-service génèrent automatiquement des scripts d'intégration, et les tableaux de bord SaaS affichent des cartes thermiques des pairs afin que les non-spécialistes puissent résoudre les problèmes.

Les économies de coûts de 40 % réalisées par Sandbox Interactive valident la proposition de valeur pour les studios de jeux de taille moyenne. Les fournisseurs d'éducation emboîtent le pas ; les vidéos de cours conditionnées en listes de lecture de segments sont diffusées depuis les laboratoires du campus vers les étudiants à distance. Le marché commercial P2P CDN élargit ainsi sa base de clients au-delà des premiers adoptants.

Analyse Géographique

L'Amérique du Nord a dominé le marché commercial P2P CDN avec une part de revenus de 39,68 % en 2024. Les écosystèmes OTT sont matures, la pénétration du haut débit est élevée, et les entreprises disposent de budgets pour des piles de livraison multicouches. Akamai a enregistré 1,015 milliard USD de revenus au premier trimestre 2025, dont 52 % provenant de clients américains, reflétant un investissement régional soutenu. Des alliances de jeux telles qu'Akamai-Riot combinent la logique P2P avec des points de présence périphériques pour garantir l'intégrité des matchs. Le climat réglementaire reste favorable ; aucune loi fédérale ne restreint la diffusion vidéo entre pairs, et les lois étatiques sur la confidentialité se concentrent davantage sur le consentement des utilisateurs que sur l'architecture réseau.

L'Asie-Pacifique est la région qui progresse le plus rapidement avec un CAGR de 14,98 % jusqu'en 2030, bénéficiant de données démographiques axées sur le mobile et d'une expansion du cloud soutenue par l'État. La capacité régionale des centres de données a atteint 12 206 MW en 2024 avec 14 338 MW supplémentaires prévus, offrant aux fournisseurs des hubs de diffusion locaux. AWS investira 2,26 billions JPY (15,1 milliards USD) au Japon d'ici 2027, renforçant le tissu périphérique disponible pour les déploiements P2P hybrides. Le marché japonais de la distribution vidéo a progressé pour atteindre 571 milliards JPY (3,8 milliards USD) en 2024, accentuant le besoin d'une livraison économe en bande passante. Les règles de localisation des données en Chine compliquent les flux CDN transfrontaliers, de sorte que les clusters assistés par pairs opérant au sein des FAI nationaux gagnent en faveur.

L'Europe reste essentielle en raison de la réglementation sur la durabilité. Les opérateurs ont signé un pacte pour fonctionner avec 75 % d'énergie renouvelable d'ici 2025 et 100 % d'ici 2030, accélérant l'adoption d'architectures qui réduisent le calcul central. Les tests Open-Caching en Allemagne et en France montrent des économies de 30 à 50 % sur le trafic de retour, soutenant l'enthousiasme des FAI. Les stipulations de souveraineté des données en vertu du RGPD poussent les fournisseurs à ajouter un géo-cloisonnement qui maintient les essaims de pairs à l'intérieur des frontières de l'UE, stimulant indirectement la densité des nœuds localisés.

Paysage Concurrentiel

La concurrence sur le marché commercial P2P CDN mêle des CDN historiques intégrant des moteurs entre pairs et des spécialistes proposant des piles exclusivement P2P. Akamai, Cloudflare et AWS utilisent leurs avantages d'échelle pour regrouper le P2P avec le calcul périphérique, le pare-feu applicatif web et les services médias. Akamai a acquis Noname Security pour 450 millions USD afin de renforcer les défenses des API, répondant aux préoccupations selon lesquelles les segments injectés par les pairs pourraient exploiter des points de terminaison non protégés. Cloudflare s'est associé à Kyndryl pour proposer une consultation Zero-Trust avec son cloud de connectivité, se positionnant face aux migrations d'entreprises complexes.

Les fournisseurs de niche — Streamroot, Hive Streaming, Teleport Media — se différencient par la formation algorithmique de maillages et la télémétrie de l'expérience spectateur adaptée aux événements à haute densité. Pipe Network propose une place de marché de nœuds sans permission où les petites entreprises hébergent des micro-points de présence et gagnent des jetons pour la bande passante. Une telle décentralisation pourrait éroder les barrières à l'entrée pour les propriétaires de contenu régionaux.

La sécurité et l'analyse restent des champs de bataille. Les fournisseurs s'empressent d'obtenir les certifications SOC 2 Type II et ISO 27001 tout en intégrant la détection d'anomalies par IA. L'orchestration multi-CDN qui bascule entre les périphéries entre pairs, privées et publiques est désormais un prérequis. Les fournisseurs courtisent également les FAI : Qwilt signe des accords de partage des revenus donnant aux opérateurs une part des frais de livraison ; cet alignement encourage l'insertion de cache plus bas dans le réseau et rend les superpositions P2P plus stables.

Dans l'ensemble, une fragmentation de niveau intermédiaire persiste car les cinq premiers acteurs contrôlent ensemble environ 45 % des revenus. Les obstacles à l'intégration et les exigences de latence spécialisées laissent de la place aux entrants ciblés.

Leaders du Secteur Commercial P2P CDN

Akamai Technologies Inc.

Amazon Web Services Inc.

Cloudflare Inc.

Microsoft Corp. (Peer5 Inc.)

Fastly Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Ateme et Focal Point VR ont diffusé le premier flux en direct 8K vers Apple Vision Pro, démontrant les exigences en bande passante qui renforcent la valeur du P2P.

- Février 2025 : Akamai Technologies a conclu un accord stratégique pluriannuel dépassant 100 millions USD avec une grande entreprise technologique pour des clusters Kubernetes gérés, élargissant la capacité de livraison mondiale.

- Février 2025 : Capcon Networks a lancé Connect-IX avec DE-CIX pour améliorer l'échange de trafic rural, rendant l'accélération entre pairs accessible aux régions mal desservies.

- Juin 2024 : Akamai s'est associé à Digital China pour renforcer les canaux de vente de sécurité face à la demande chinoise en forte croissance.

Portée du Rapport sur le Marché Commercial P2P CDN Mondial

| Solutions |

| Services |

| Vidéo |

| Non-Vidéo |

| Médias et Divertissement |

| Jeux Vidéo |

| Commerce Électronique |

| BFSI |

| Éducation |

| Autre Secteur Vertical |

| Basé sur l'abonnement |

| Paiement à l'utilisation |

| Financé par la publicité / Freemium |

| PME |

| Grandes Entreprises |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Composant | Solutions | ||

| Services | |||

| Par Type de Contenu | Vidéo | ||

| Non-Vidéo | |||

| Par Secteur Vertical | Médias et Divertissement | ||

| Jeux Vidéo | |||

| Commerce Électronique | |||

| BFSI | |||

| Éducation | |||

| Autre Secteur Vertical | |||

| Par Modèle de Revenus | Basé sur l'abonnement | ||

| Paiement à l'utilisation | |||

| Financé par la publicité / Freemium | |||

| Par Utilisateur Final | PME | ||

| Grandes Entreprises | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays-Bas | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché commercial P2P CDN ?

La taille du marché commercial P2P CDN a atteint 2,35 milliards USD en 2025 et est en bonne voie pour atteindre 4,03 milliards USD d'ici 2030, avec une expansion à un CAGR de 11,38 %.

Quel segment connaît la croissance la plus rapide dans la livraison assistée par les pairs ?

Les applications de jeux vidéo affichent le CAGR le plus élevé de 15,65 % en raison des mises à jour de fichiers de jeux volumineux et des pics de trafic de diffusion en direct d'e-sport.

Pourquoi les entreprises migrent-elles des CDN traditionnels vers des modèles P2P hybrides ?

Elles visent à réduire les dépenses de sortie cloud, à améliorer l'évolutivité pour les événements de pointe et à respecter les objectifs régionaux de réduction carbone sans ajouter de nouvelle empreinte de centres de données.

Quelle région offre le plus fort potentiel futur ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 14,98 % jusqu'en 2030, soutenu par une forte expansion des centres de données et une demande croissante de diffusion en continu mobile.

Quel est le principal obstacle à l'adoption pour les secteurs réglementés ?

Les préoccupations relatives à la confidentialité des données et à l'intégrité du contenu restent primordiales car le P2P expose les ressources à des pairs non fiables, nécessitant des couches robustes de chiffrement et de validation.

Comment les offres de tarification à l'utilisation influencent-elles la sélection des fournisseurs ?

Les modèles de paiement à l'utilisation offrent aux services événementiels une flexibilité des coûts, rendant les fournisseurs qui prennent en charge une mesure granulaire attractifs tant pour les PME que pour les grandes entreprises.

Dernière mise à jour de la page le: