Taille et part de marché des modulateurs de goût

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.8 Milliards de dollars |

| Taille du Marché (2031) | 2.6 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.65% CAGR |

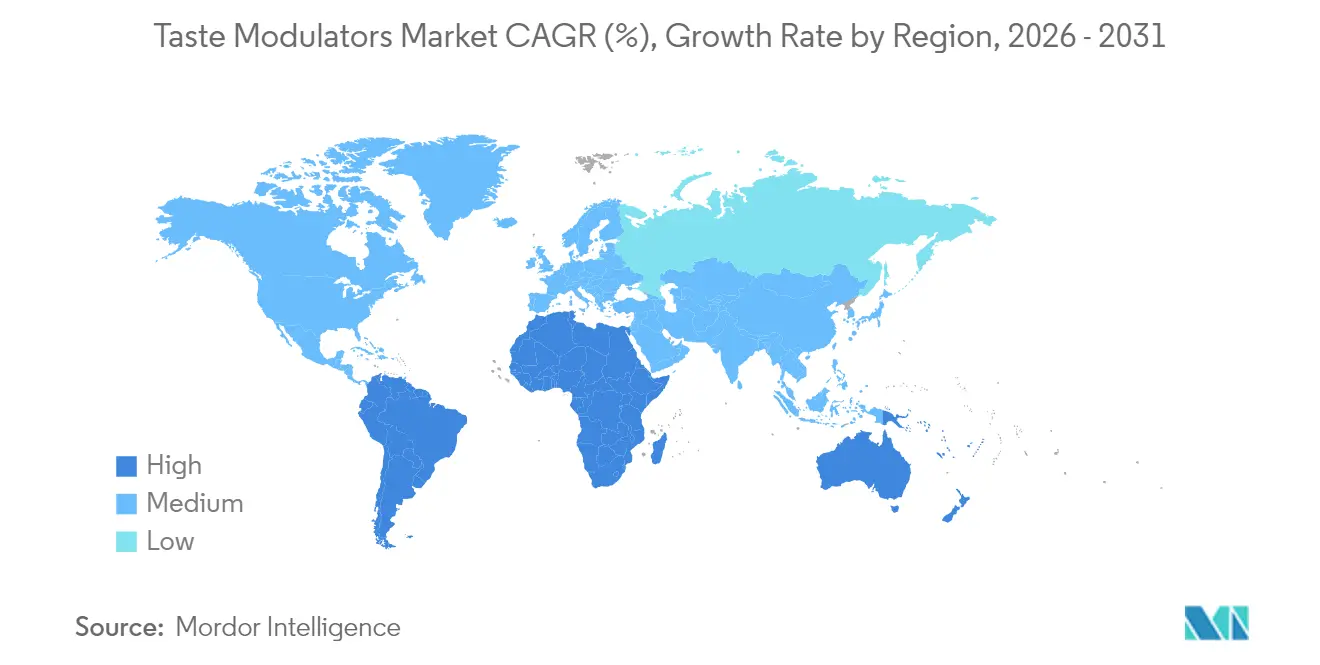

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des modulateurs de goût par Mordor Intelligence

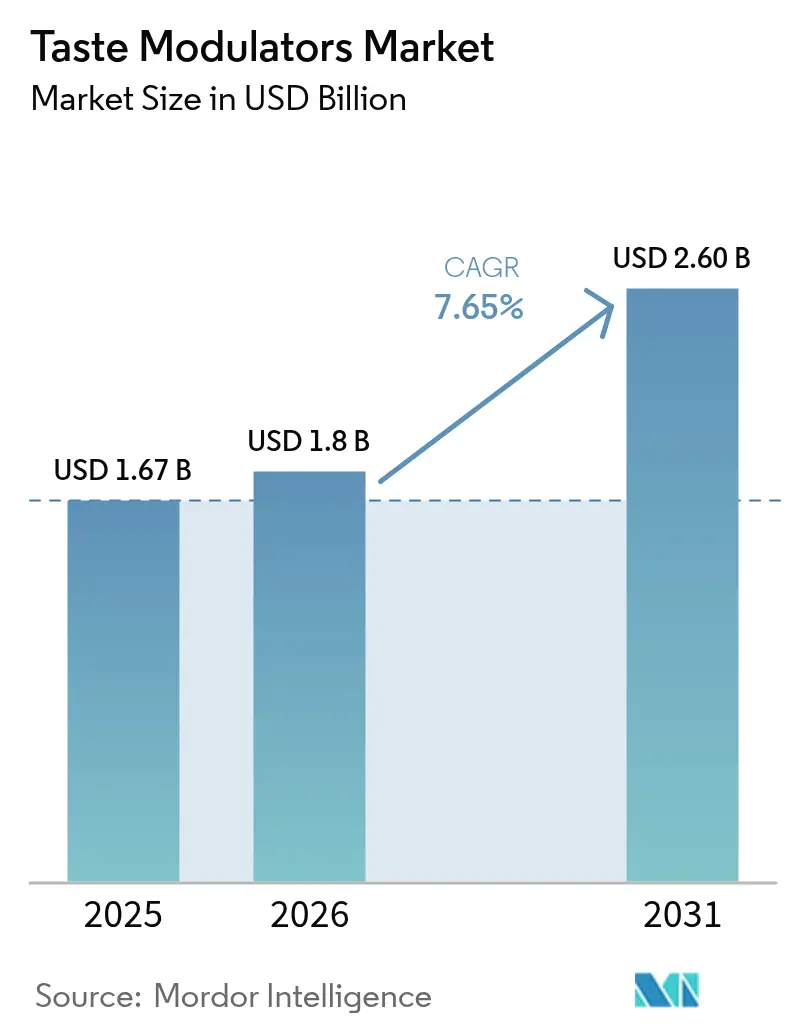

La taille du marché des modulateurs de goût devrait passer de 1,67 milliard USD en 2025 à 1,8 milliard USD en 2026 et devrait atteindre 2,6 milliards USD d'ici 2031, à un TCAC de 7,65 % sur la période 2026-2031. La croissance du marché découle de la transition des fabricants des substituts de sucre de base vers des technologies sophistiquées de modification du goût. Les modulateurs de goût permettent aux fabricants alimentaires de contrôler la douceur, le caractère salé, la texture en bouche et l'arôme, tout en réduisant la teneur en calories et en sodium. Les mesures réglementaires de la Food and Drug Administration (FDA) américaine concernant les sucres ajoutés et le sodium, combinées à la recommandation de l'Organisation mondiale de la Santé (OMS) de limiter les sucres libres à moins de 10 % de l'apport énergétique total, ont accéléré la reformulation des produits dans les secteurs de l'alimentation, des boissons et de l'industrie pharmaceutique. Ces facteurs ont établi les modulateurs de goût comme des ingrédients essentiels dans le développement contemporain des produits. Par ailleurs, la demande croissante des consommateurs pour des options alimentaires et de boissons plus saines et à faible teneur en calories a encore stimulé l'adoption des modulateurs de goût.

Principaux enseignements du rapport

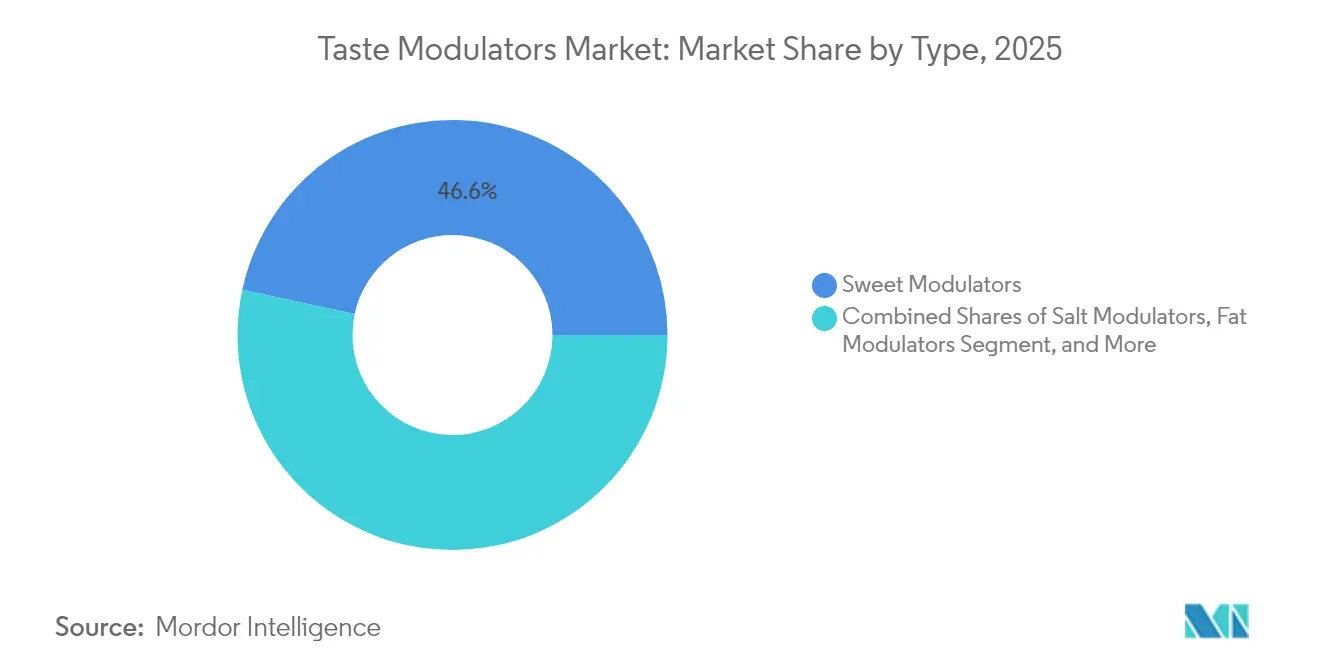

- Par type, les modulateurs de sucré ont dominé avec une part de 46,62 % du marché des modulateurs de goût en 2025 ; les modulateurs de sel devraient se développer à un TCAC de 9,32 % jusqu'en 2031.

- Par source, les ingrédients naturels ont capté 56,21 % de part de marché en 2025 et devraient croître à un TCAC de 9,78 % jusqu'en 2031.

- Par forme, les poudres représentaient 65,79 % de part du marché des modulateurs de goût en 2025, tandis que les liquides devraient enregistrer un TCAC de 9,11 % jusqu'en 2031.

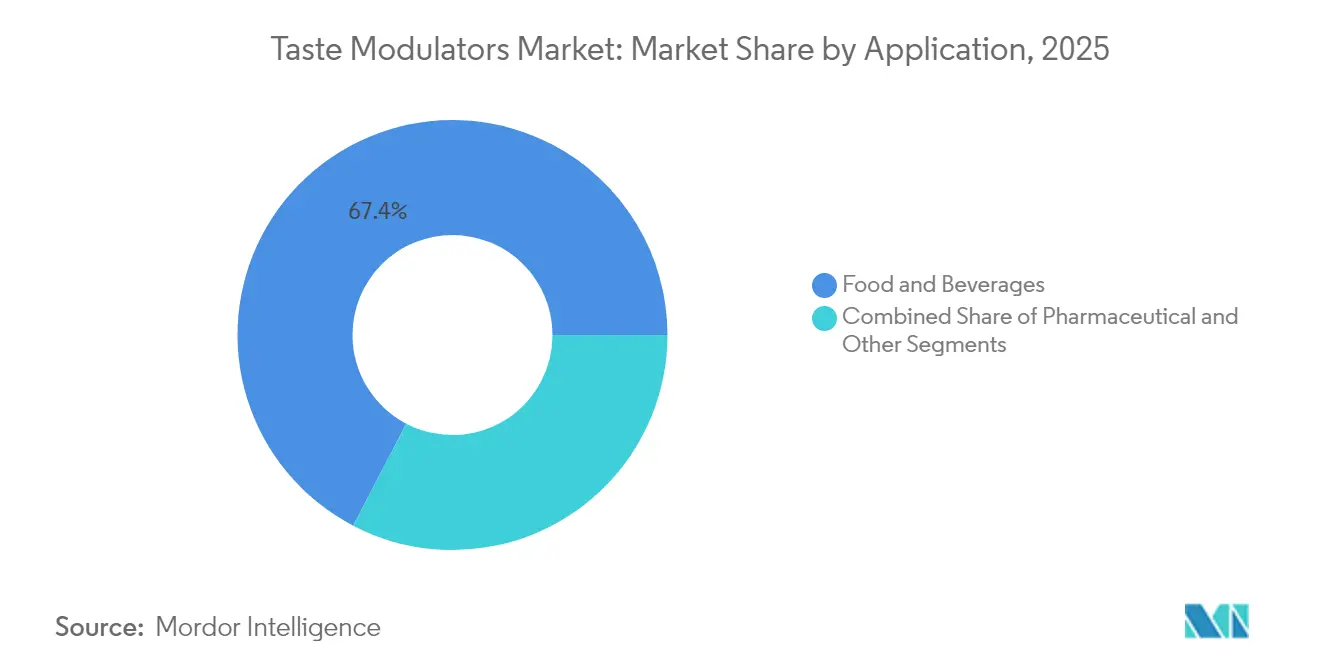

- Par application, l'alimentation et les boissons ont généré 67,35 % de part du marché des modulateurs de goût en 2025, mais les usages pharmaceutiques afficheront le TCAC le plus rapide à 9,02 % sur la période.

- Par géographie, l'Asie-Pacifique a représenté 34,52 % de part du marché des modulateurs de goût en 2025, et l'Amérique du Sud est positionnée pour un TCAC de 9,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des modulateurs de goût

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits à teneur réduite en sucre et à faible teneur en calories | +1.8% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Adoption croissante dans les aliments fonctionnels et la nutrition sportive | +1.2% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées dans la recherche et le développement de modulateurs de goût naturels | +0.9% | Mondial, concentré dans les pôles d'innovation | Long terme (≥ 4 ans) |

| Préférence croissante des consommateurs pour des aliments à étiquette propre et plus sains | +1.4% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Expansion de la nutrition personnalisée et des ingrédients fonctionnels | +0.7% | Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Utilisation croissante dans les produits à base de plantes et les alternatives à la viande | +1.1% | Amérique du Nord, Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits à teneur réduite en sucre et à faible teneur en calories

Les modifications réglementaires des définitions nutritionnelles, notamment les critères actualisés de la FDA concernant la notion de « sain », obligent les marques à réduire les sucres ajoutés tout en maintenant le goût et la texture des produits [1]U.S. Food and Drug Administration, "Définition des allégations 'Sain' pour les étiquettes alimentaires," fda.gov. L'adoption croissante des médicaments amaigrissants de type peptide-1 analogue du glucagon augmente la demande des consommateurs pour des produits indulgents à faible teneur en calories. En réponse, les fabricants adoptent des modulateurs de sucré capables de substituer jusqu'à 100 % du saccharose tout en maintenant des propriétés essentielles telles que le brunissement, la viscosité et la durée de conservation. La gamme de produits Tastesense de Kerry démontre son efficacité dans les boissons, les produits de boulangerie et les produits laitiers, permettant des stratégies de tarification premium. Sur les marchés développés, où les taxes sur le sucre et les étiquettes d'avertissement en face avant des emballages stimulent la reformulation des produits, les consommateurs montrent une plus grande disposition à payer davantage pour des alternatives plus saines.

Adoption croissante dans les aliments fonctionnels et la nutrition sportive

Le marché en expansion des boissons et barres riches en protéines est confronté à d'importants défis gustatifs, car les ingrédients protéiques créent intrinsèquement des saveurs amères et astringentes qui freinent l'acceptation des consommateurs. Des entreprises comme Firmenich ont développé des technologies avancées de modulation des arômes qui masquent efficacement ces éléments gustatifs indésirables tout en préservant l'intégrité nutritionnelle et la teneur calorique des produits. L'augmentation substantielle des lancements de boissons riches en protéines au cours de cette décennie témoigne à la fois de la demande du marché et du besoin crucial de surmonter ces obstacles sensoriels. L'innovation en matière de nutrition personnalisée, portée par des entreprises telles que Panaceutics, a permis une personnalisation précise du goût au niveau du lot en combinant des profils génétiques individuels avec des systèmes d'arômes modulaires sophistiqués. Cette avancée technologique, associée au chevauchement croissant entre la nutrition sportive et les marchés grand public du bien-être, soutient la demande continue de solutions polyvalentes de modulation du goût qui améliorent la palatabilité des produits.

Avancées dans la recherche et le développement de modulateurs de goût naturels

Les avancées de la recherche sur les composés d'origine végétale et à base de fermentation transforment le développement des ingrédients alimentaires. Les cyclodextrines, composés produits par voie enzymatique, répondent efficacement à deux défis clés dans les alternatives à la viande : elles capturent les composés aromatiques indésirables et améliorent la rétention d'humidité [2]PLoS ONE Editors, "La cyclodextrine glucanotransférase améliore la saveur des viandes à base de plantes," plos.org. Ces composés maintiennent leur stabilité lors des processus de cuisson et évitent d'être classifiés comme additifs dans de nombreux cadres réglementaires. L'approbation par l'UE de la β-cyclodextrine (E 459) et son statut GRAS aux États-Unis constituent une étape réglementaire importante, permettant des applications commerciales plus larges. Les technologies d'extraction avancées ont amélioré la biodisponibilité des glycosides de stéviol, tandis que des procédés de fermentation spécialisés créent désormais des exhausteurs d'umami ciblés pour les applications à base de protéines végétales.

Préférence croissante des consommateurs pour des aliments à étiquette propre et plus sains

La demande des consommateurs pour des ingrédients naturels continue d'augmenter, les acheteurs examinant les listes d'ingrédients et favorisant les marques qui réduisent les composants synthétiques. La croissance du marché des matières premières naturelles est portée par les initiatives de transparence et les engagements environnementaux. Les matières premières naturelles présentent des défis d'approvisionnement en raison des variations saisonnières et des fluctuations de qualité. En réponse, les fabricants investissent dans l'agriculture prédictive et les systèmes de traçabilité par chaîne de blocs pour maintenir des profils phytochimiques cohérents. Le succès des produits dépend de la correspondance avec les performances des formulations synthétiques, les consommateurs européens acceptant de légères variations de goût tandis que les marchés nord-américains exigent des profils gustatifs identiques, ce qui oblige les fournisseurs à améliorer les technologies de masquage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Difficultés à développer des modulateurs de goût efficaces | -0.8% | Mondial, particulièrement sur les marchés émergents | Moyen terme (2-4 ans) |

| Variations régionales des préférences sensorielles | -0.6% | Mondial, avec l'impact le plus élevé sur les marchés diversifiés | Long terme (≥ 4 ans) |

| Approbations réglementaires strictes et exigences d'étiquetage | -1.1% | Amérique du Nord, Europe, marchés développés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en matières premières pour les modulateurs naturels | -0.9% | Mondial, concentré dans les régions agricoles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Difficultés à développer des modulateurs de goût efficaces

Le développement de modulateurs de goût multifonctionnels nécessite une compréhension des interactions complexes entre récepteurs dans les voies du sucré, du salé, de l'amer et de l'umami. Dans les applications pharmaceutiques, les principes actifs au goût amer continuent d'affecter l'observance des patients, en particulier chez les enfants, nécessitant des solutions complètes de masquage du goût et de délivrance. Bien que la technologie de la langue électronique améliore les capacités de mesure, elle ne peut pas prédire avec précision les préférences gustatives culturelles, ce qui allonge les délais de recherche et développement. Les coûts élevés de création de laboratoires sensoriels pilotes constituent des barrières pour les petites entreprises, donnant aux entreprises établies disposant d'installations de recherche mondiales et de panels sensoriels formés un avantage concurrentiel.

Approbations réglementaires strictes et exigences d'étiquetage

Les organismes de réglementation exigent une documentation de sécurité étendue. La règle provisoire de la FDA sur les notifications GRAS oblige les entreprises à soumettre des données de sécurité publiques, limitant les voies d'auto-affirmation antérieures. Dans l'Union européenne, le règlement (CE) n° 1333/2008 exige la preuve de la nécessité technologique pour les nouveaux additifs, tandis que la norme GB 2760-2024 de la Chine applique un système de liste positive, prolongeant le délai de mise sur le marché. Les composés naturels comportant plusieurs composants bioactifs présentent des défis en matière d'évaluation toxicologique et d'étiquetage. Ces délais réglementaires peuvent avoir un impact sur les calendriers de lancement des produits, rendant essentielle la consultation réglementaire précoce et l'alignement de la documentation interrégionale [3]Commission européenne, "Règlement (CE) n° 1333/2008 relatif aux additifs alimentaires," eur-lex.europa.eu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : au-delà de la douceur

Les modulateurs de sucré ont dominé le marché des modulateurs de goût avec une part de 46,62 % en 2025, les fabricants alimentaires ayant de plus en plus adopté des initiatives de reformulation du sucre pour répondre à la demande des consommateurs en produits plus sains. Le segment des modulateurs de sel connaît une croissance rapide à un TCAC de 9,32 % jusqu'en 2031, porté par les directives de l'OMS limitant l'apport quotidien en sodium à 2 000 mg et par la sensibilisation croissante des consommateurs aux risques sanitaires associés à une consommation élevée de sel. Le marché des modulateurs de goût pour les solutions salines devrait croître significativement à mesure que les transformateurs alimentaires dans les snacks, les soupes et les plats préparés cherchent à réduire la teneur en sodium tout en maintenant les profils aromatiques.

Les substituts de gras et les exhausteurs d'umami contribuent à la croissance du marché par des fonctions complémentaires. Les bloqueurs d'amer sont essentiels dans les boissons fonctionnelles et les médicaments pédiatriques, utilisant des technologies d'encapsulation et d'antagonistes des récepteurs pour neutraliser les composés amers. L'approbation de l'Advantame à la fois pour la sucrosité et l'amélioration des arômes démontre l'acceptation réglementaire des ingrédients à fonctions multiples. La diversification continue au sein des catégories d'ingrédients oblige les fournisseurs à maintenir des portefeuilles complets couvrant la modification du goût sucré, salé et amer.

Par source : prédominance du naturel avec vigilance sur l'approvisionnement

Les sources naturelles représentaient 56,21 % de part du marché des modulateurs de goût en 2025 et devraient croître à un TCAC de 9,78 % jusqu'en 2031. Les variétés de stévia cultivées dans les régions méditerranéennes présentent des variations de composition génétique et de calendrier de récolte qui affectent la production de glycosides de stéviol. La taille du marché des modulateurs de goût naturels dépend de la cohérence agricole et de l'efficacité de l'extraction à grande échelle.

Les modulateurs synthétiques continuent de jouer un rôle essentiel là où des coûts prévisibles et une fonctionnalité constante sont prioritaires par rapport aux exigences d'étiquette propre. La FDA a évalué 57 notifications GRAS en 2024, dont le D-psicose et la protéine sucrante brazzéine, démontrant la poursuite du développement synthétique. Les solutions combinées intégrant des composés aromatisants naturels avec des supports synthétiques offrent un potentiel pour équilibrer l'efficacité sensorielle et la transparence de l'étiquette.

Par application : alimentation et boissons au cœur, pharmaceutique en hausse

L'alimentation et les boissons représentaient 67,35 % de la part de marché en 2025. Dans ce segment, les fabricants de boissons non alcoolisées utilisent des modulateurs d'édulcorants à haute intensité pour optimiser les ratios acide-sucre, tandis que les producteurs laitiers mettent en œuvre des modulateurs pour réduire l'amertume des protéines de lactosérum sans augmenter la teneur en lactose.

Le segment pharmaceutique connaît le taux de croissance le plus élevé à un TCAC de 9,02 %, porté par l'importance du goût dans l'observance médicamenteuse. Les fabricants intègrent des modulateurs par extrusion à chaud dans les suspensions pédiatriques d'acétaminophène pour améliorer le goût. Dans le segment des nutraceutiques, les gommes vitaminées combinent des modulateurs aux arômes de fruits pour éliminer les arrière-goûts métalliques. La forte présence dans les deux secteurs assure la stabilité du marché face aux fluctuations de volume dans les segments individuels.

Par forme : domination de la poudre face à l'élan du liquide

Les formulations en poudre représentaient 65,79 % de part de marché en 2025 en raison de leur facilité de dispersion dans les mélanges secs et de leur logistique efficace. Ce format permet la technologie de microencapsulation qui protège les composés volatils et offre des propriétés de libération contrôlée. Le segment des poudres maintient une croissance régulière dans les applications de boulangerie, confiserie et boissons instantanées.

Le segment des liquides devrait croître à un TCAC de 9,11 %, porté par les innovations dans les boissons et les systèmes de sirops pour les chaînes de café et les restaurants à service rapide. Les complexes de cyclodextrines liquides améliorent la solubilité et la texture en bouche immédiate dans les cocktails à faible teneur en alcool, tandis que les sirops pharmaceutiques bénéficient de capacités de dosage précises. Les fabricants investissent dans des lignes de production à double forme, permettant aux clients d'alterner entre poudres séchées par atomisation et concentrés liquides sans nécessiter de reformulation.

Analyse géographique

L'Asie-Pacifique détient une part de marché de 34,52 % sur le marché mondial des modulateurs de goût. La réglementation actualisée GB 2760-2024 de la Chine spécifie les additifs exhausteurs de goût autorisés, obligeant les fabricants locaux à mettre en œuvre des modulateurs avancés pour la conformité réglementaire tout en répondant aux exigences de la classe moyenne en expansion. Le Japon maintient une liste structurée d'additifs approuvés, fournissant un cadre clair pour l'introduction de nouveaux modulateurs. La croissance du marché en Inde, en Indonésie et au Viêt Nam est portée par l'augmentation des revenus disponibles et la conscience sanitaire, bien que les préférences gustatives régionales nécessitent des solutions spécifiques de masquage des arômes.

L'Amérique du Sud affiche le taux de croissance le plus élevé à un TCAC de 9,24 %, portée par les boissons fonctionnelles qui combinent des plantes régionales avec des modulateurs de goût adaptés aux préférences locales. La croissance des opérations sud-américaines de Givaudan en 2024 indique un potentiel de marché significatif au Brésil et en Colombie.

L'Amérique du Nord maintient un marché développé où les directives de la FDA sur la réduction du sodium encouragent les fabricants alimentaires à mettre en œuvre des modulateurs bloqueurs de sel. Les fabricants de boissons utilisent des modulateurs de douceur naturels pour réduire l'utilisation de sirop de maïs à haute teneur en fructose, tandis que le segment de la nutrition sportive met en œuvre des bloqueurs d'amertume pour soutenir le développement de produits à base de protéines végétales. La croissance du marché se poursuit à mesure que les fabricants répondent aux taxes sur le sucre et aux exigences obligatoires de divulgation des sucres ajoutés. Le marché européen affiche une croissance stable, régi par les réglementations de l'Autorité européenne de sécurité des aliments (EFSA) et la préférence des consommateurs pour les ingrédients naturels. Les fabricants européens se concentrent sur les modulateurs dotés de pratiques de durabilité établies, favorisant particulièrement les exhausteurs d'umami à base de fermentation.

Paysage concurrentiel

Le marché des modulateurs de goût présente une consolidation modérée, les leaders du secteur Givaudan, IFF et Kerry Group s'appuyant sur d'importantes bases de données sensorielles propriétaires et des laboratoires d'application mondiaux. Ces capacités leur permettent de développer des solutions personnalisées grâce à une innovation collaborative avec les clients, répondant à des défis gustatifs spécifiques dans les applications alimentaires et de boissons.

Les entreprises spécialisées de taille moyenne stimulent l'avancement technologique dans des segments ciblés. Firmenich fait progresser le développement de bloqueurs d'amer ciblant les récepteurs grâce à la recherche moléculaire, tandis que Sensient capitalise sur son expertise avancée en extraction botanique pour produire des modulateurs de goût naturels répondant aux exigences d'étiquette propre. Les grands fabricants d'ingrédients Cargill et ADM utilisent leurs solides chaînes d'approvisionnement intégrées pour maintenir un approvisionnement constant en matières premières essentielles telles que la stévia et le fruit du moine, gérant efficacement la volatilité agricole et assurant la sécurité de l'approvisionnement.

Les investissements en recherche et développement privilégient les systèmes de formulation assistés par intelligence artificielle qui analysent et prédisent les interactions aromatiques complexes, réduisant considérablement les cycles de développement des produits. Les collaborations stratégiques avec des entreprises de biotechnologie accélèrent le développement de modulateurs de goût à base de fermentation, notamment pour reproduire des saveurs authentiques de protéines animales dans les alternatives végétales. Le paysage concurrentiel équilibre efficacement les avantages d'échelle opérationnelle avec des capacités d'innovation rapide, créant des opportunités pour les nouveaux entrants sur le marché de résoudre des défis sensoriels spécifiques grâce à des solutions technologiques ciblées.

Leaders du secteur des modulateurs de goût

Cargill Inc.

DSM-Firmenich

International Flavors and Fragrances Inc.

Archer Daniels Midland Company

Kerry Group plc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : DSM-Firmenich a introduit des solutions gustatives pharmaceutiques combinant des arômes, des masquants de goût et des exhausteurs sensoriels pour améliorer la palatabilité des médicaments, permettant aux entreprises pharmaceutiques de développer des médicaments plus adaptés aux patients et d'accélérer leur mise sur le marché.

- Janvier 2025 : MANE a lancé le programme de modulation précise du goût « SENSE CAPTURE », qui traite les dimensions gustatives dans les produits alimentaires et de boissons complexes. Le programme améliore les perceptions gustatives souhaitées tout en réduisant les éléments gustatifs indésirables.

- Juillet 2024 : HealthTech Bio Actives (HTBA) a présenté un modificateur de douceur naturel de haute pureté lors de la réunion annuelle IFT FIRST à Chicago. L'entreprise indique que ce modificateur peut aider les fabricants à relever les défis gustatifs tout en répondant à la demande des consommateurs pour des produits sains aux profils gustatifs améliorés.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché mondial des modulateurs de goût comme la valeur des ventes d'ingrédients spécifiquement conçus pour améliorer ou supprimer la douceur, le caractère salé, l'amertume, la sensation de gras ou l'umami sans ajouter de calories ou de sodium significatifs aux produits alimentaires, de boissons et pharmaceutiques finis.

Exclusion du périmètre : les édulcorants nutritifs en vrac, les exhausteurs de goût génériques qui ne fonctionnent pas par modulation au niveau des récepteurs, et les sachets d'édulcorants de table sont exclus de la valorisation.

Aperçu de la segmentation

- Par type

- Modulateurs de sucré

- Modulateurs de sel

- Modulateurs de gras

- Exhausteurs d'umami

- Bloqueurs d'amer

- Par source

- Naturel

- Synthétique

- Par forme

- Poudre

- Liquide

- Par application

- Alimentation et boissons

- Boulangerie et confiserie

- Produits laitiers

- Snacks et produits salés

- Viande et volaille

- Boissons

- Autres produits alimentaires

- Pharmaceutique

- Autres applications

- Alimentation et boissons

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- Espagne

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des scientifiques alimentaires dans des maisons d'arômes, des responsables des achats chez des fabricants régionaux de snacks et des consultants réglementaires en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont validé les taux d'utilisation dans les boissons sans sucre, clarifié les écarts de prix entre les modulateurs naturels et synthétiques, et signalé les prochains calendriers de réduction du sodium de l'OMS susceptibles de modifier la demande.

Recherche documentaire

Nous avons commencé par des examens structurés des ensembles de données ouverts publiés par des organismes tels que la FDA américaine, les bases de données nutritionnelles de l'OMS, les panels commerciaux d'Eurostat et les journaux d'expédition d'UN Comtrade, qui révèlent les flux d'édulcorants à haute intensité et de produits chimiques aromatiques spécialisés. Les associations sectorielles, notamment le Conseil international des additifs alimentaires et l'Association américaine des boissons, ont fourni des statistiques d'adoption et des décomptes de reformulation, tandis que les rapports annuels 10-K et les présentations aux investisseurs des sociétés cotées ont fourni des indices sur les prix de vente moyens. Les ressources payantes de D&B Hoovers et Dow Jones Factiva nous ont aidés à recouper les répartitions de revenus. Cette liste est illustrative ; de nombreuses autres sources publiques et payantes ont contribué au comblement des lacunes et à la vérification de la cohérence.

Dimensionnement du marché et prévisions

Une reconstruction « production et commerce » descendante des volumes de précurseurs d'édulcorants spécialisés et d'arômes a établi le bassin de demande initial, qui est ensuite corroboré par des agrégations ascendantes sélectives de fournisseurs et des vérifications de canaux. Les principaux moteurs du modèle comprennent les tendances de consommation de sucre par habitant, la part des lancements de produits à faible teneur ou sans sucre capturée via Mintel GNPD, les objectifs régionaux de sodium de l'OMS, les prix de vente moyens par type de modulateur et les nouvelles capacités d'embouteillage de boissons. La régression multivariée relie ces variables aux revenus historiques, permettant des prévisions sur cinq ans dans le cadre d'un scénario de référence examiné par les experts interrogés. Les lacunes dans les données ascendantes, par exemple les volumes de marques de distributeurs, sont comblées en appliquant des ratios de pénétration validés à partir de catégories analogues.

Validation des données et cycle de mise à jour

Les résultats passent par un examen multicouche où les analystes comparent les totaux aux valeurs commerciales indépendantes, signalent les anomalies supérieures à ±5 % et relancent des requêtes dans des bases de données payantes si nécessaire. Les rapports sont actualisés annuellement, tandis que les événements importants tels que la nouvelle législation sur le sodium déclenchent des mises à jour intermédiaires avant la livraison aux clients.

Pourquoi la référence de Mordor sur les modulateurs de goût inspire confiance

Les chiffres publiés divergent souvent parce que les entreprises choisissent des règles d'inclusion, des hypothèses de prix et des cadences de mise à jour différentes.

Les principaux facteurs d'écart portent sur la prise en compte ou non des modulateurs de gras, le traitement de la demande pharmaceutique et la manière dont les prix de vente moyens s'ajustent à la transition rapide vers les extraits naturels. Le périmètre clairement documenté de Mordor, l'actualisation annuelle et la double vérification des flux commerciaux et des revenus des fournisseurs atténuent ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,67 milliard USD (2025) | ||

| 1,56 milliard USD (2024) | Consultance mondiale A | Exclut la demande pharmaceutique et utilise un prix de vente moyen uniforme entre les régions |

| 1,80 milliard USD (2025) | Service de données sectorielles B | Comptabilise les exhausteurs de goût en vrac aux côtés des modulateurs, gonflant la base |

| 2,06 milliards USD (2024) | Journal professionnel C | Applique rétroactivement les taux de change de l'année de prévision et omet la distinction naturel/synthétique |

En résumé, la sélection rigoureuse des variables, la gestion transparente des lacunes et la boucle de validation annuelle signifient que les chiffres de Mordor offrent aux décideurs une référence équilibrée et reproductible sur laquelle ils peuvent s'appuyer pour dimensionner les opportunités ou évaluer les performances.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des modulateurs de goût ?

Le marché des modulateurs de goût est évalué à 1,8 milliard USD en 2026 et devrait atteindre 2,6 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché des modulateurs de goût ?

L'Asie-Pacifique est en tête avec 34,52 % de part en raison des normes strictes chinoises et japonaises en matière d'additifs et de la demande croissante de la classe moyenne.

Quel segment d'application connaît la croissance la plus rapide ?

Le masquage du goût pharmaceutique devrait croître à un TCAC de 9,02 % entre 2026 et 2031, l'observance des patients devenant une priorité absolue.

Quel rôle jouent les ingrédients naturels dans ce marché ?

Les sources naturelles représentent 56,21 % de part et se développent à un TCAC de 9,78 %, mais elles nécessitent des chaînes d'approvisionnement résilientes pour gérer la variabilité des cultures et les exigences de traçabilité.

Dernière mise à jour de la page le: