Taille et Part du Marché des Arômes et Exhausteurs de Goût Alimentaires au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

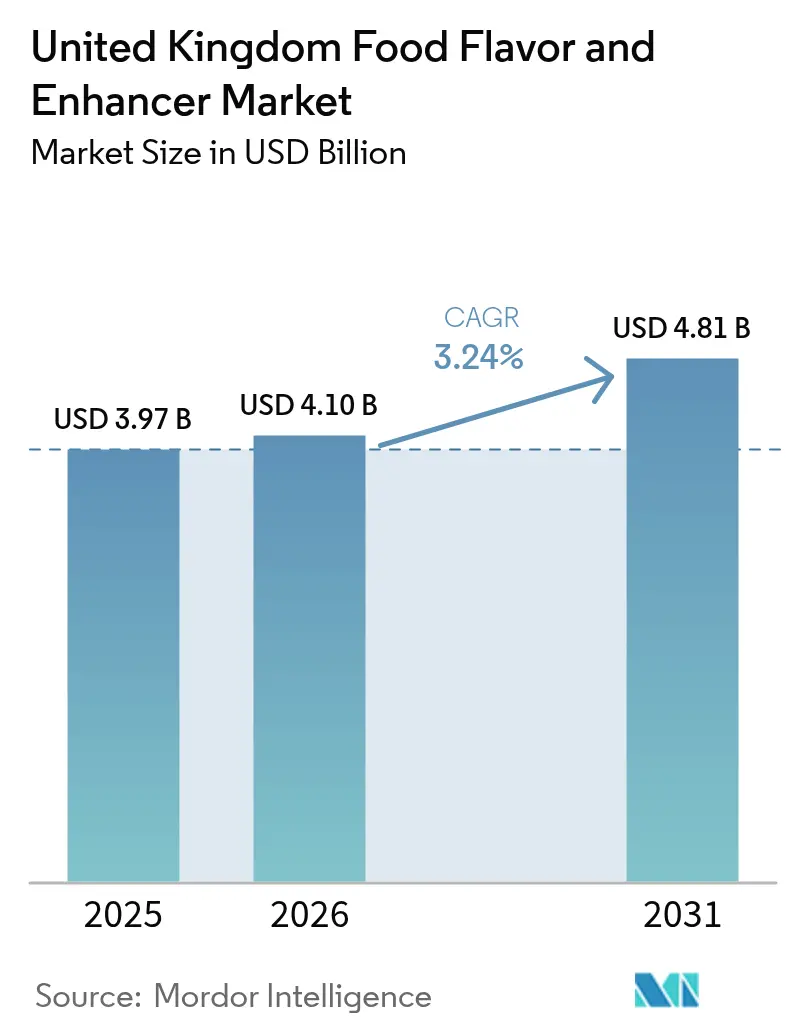

| Taille du marché de l'année de base (2025) | 3.97 Milliards de dollars |

| Taille du Marché (2026) | 4.1 Milliards de dollars |

| Taille du Marché (2031) | 4.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Arômes et Exhausteurs de Goût Alimentaires au Royaume-Uni par Mordor Intelligence

La taille du marché des arômes et exhausteurs de goût alimentaires au Royaume-Uni était évaluée à 3,97 milliards USD en 2025 et devrait croître de 4,1 milliards USD en 2026 pour atteindre 4,81 milliards USD d'ici 2031, à un CAGR de 3,24 % au cours de la période de prévision (2026-2031). Cette croissance reflète divers facteurs d'influence, notamment la reformulation à étiquette propre, les changements réglementaires post-Brexit et les efforts visant à améliorer le goût des aliments à base de plantes. Les arômes alimentaires représentent actuellement 66,13 % de la valeur du marché et devraient croître au rythme le plus rapide, avec un CAGR de 4,83 %, portés par les innovations en matière d'extraits naturels et d'ingrédients dérivés de la biotechnologie conformes aux exigences de la Food Standards Agency (FSA) et aux préférences des consommateurs. Les formats liquides détiennent une part de marché de 40,21 % ; cependant, les formulations en poudre devraient croître à un CAGR de 4,73 %, privilégiées pour leur stabilité en rayon, leur rentabilité en matière de transport et leur polyvalence dans les mélanges secs. Les boissons sont en tête des applications avec une part de 34,92 %, mais les applications laitières hybrides, telles que les mélanges lait de vache et avoine, devraient croître au CAGR le plus élevé de 5,10 %, répondant aux exigences sans lactose tout en améliorant l'acceptation des consommateurs.

Principaux enseignements du rapport

- Par type de produit, les arômes alimentaires ont dominé avec une part de 65,48 % en 2025, tout en croissant à un CAGR de 4,59 % jusqu'en 2031.

- Par forme, les formats liquides ont contrôlé 39,56 % du chiffre d'affaires de 2025, tandis que les formats en poudre devraient s'accélérer à un CAGR de 4,51 % jusqu'en 2031.

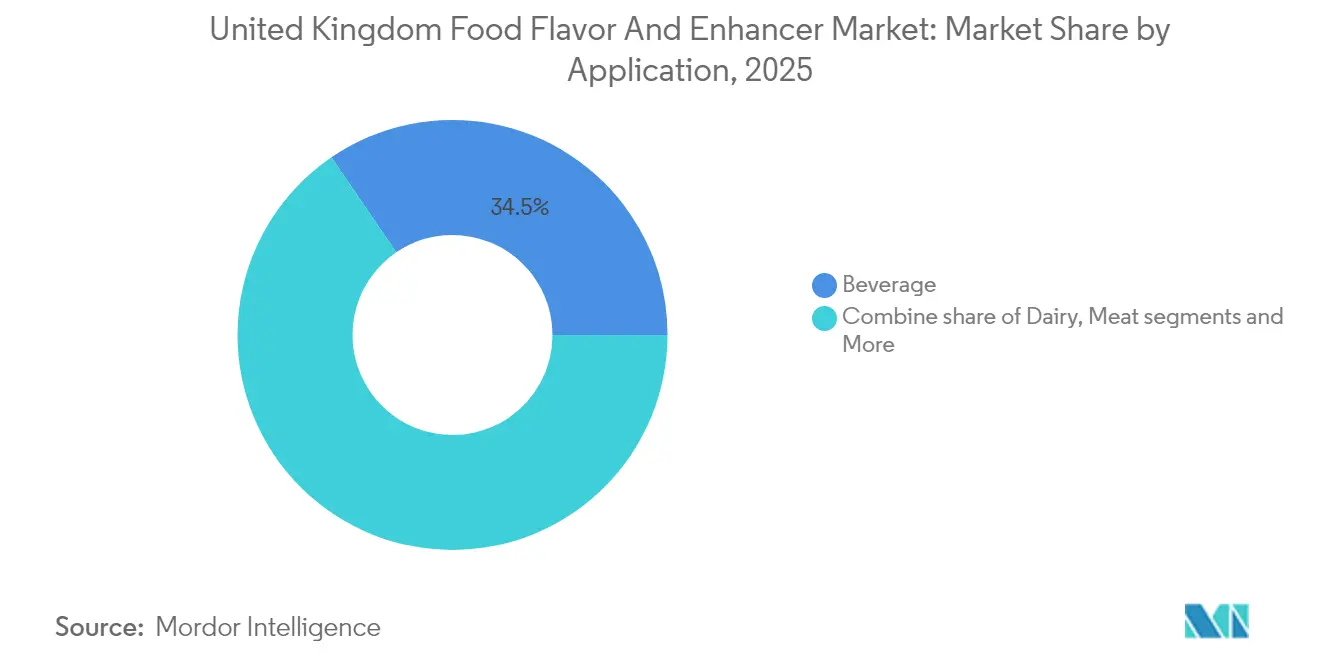

- Par application, les boissons détenaient 34,52 % de la part du marché des arômes et exhausteurs de goût alimentaires au Royaume-Uni en 2025, et les produits laitiers devraient se développer à un CAGR de 4,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Arômes et Exhausteurs de Goût Alimentaires au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | Impact (~)% sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante pour des arômes naturels, à étiquette claire et peu transformés dans les aliments emballés | +0.9% | Royaume-Uni, avec des retombées vers la République d'Irlande | Moyen terme (2-4 ans) |

| Demande croissante d'arômes avancés dans les régimes à base de végétaux, végétaliens et flexitariens | +0.7% | Royaume-Uni, avec une concentration dans les centres urbains (Londres, Manchester, Édimbourg) | Moyen terme (2-4 ans) |

| Expansion du secteur des boissons au Royaume-Uni stimulant la demande d'arômes liquides et de spécialité | +0.6% | Royaume-Uni, porté par l'Angleterre et l'Écosse | Court terme (≤ 2 ans) |

| Innovation dans la restauration nécessitant des arômes de process stables et des exhausteurs de goût | +0.5% | Royaume-Uni, avec un accent sur les lieux de socialisation compétitive | Court terme (≤ 2 ans) |

| Demande accrue de produits à teneur réduite en sucre stimulant l'utilisation des modulateurs de douceur et des exhausteurs de goût | +0.4% | Royaume-Uni, en accord avec les objectifs de Public Health England | Long terme (≥ 4 ans) |

| Exhausteurs de goût dans les substituts de viande offrant des profils umami et savoureux profonds | +0.4% | Royaume-Uni, adopteurs précoces dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour des arômes naturels, à étiquette claire et peu transformés dans les aliments emballés

L'examen des listes d'ingrédients par les consommateurs s'est intensifié, avec 68 % des acheteurs au Royaume-Uni recherchant activement des arômes naturels et 63 % préférant des ingrédients reconnaissables, selon les données d'enquête de 2024 [1]Source : Food Standard Agency, "Food & You 2 trends" : Food Standard Agency, "Food & You 2 trends : Introduction", food.gov.uk. Cette demande croissante a entraîné un déclin de l'utilisation des produits chimiques aromatiques synthétiques et des vecteurs à base de propylène glycol, encourageant une transition vers les extraits botaniques hydrosolubles et les isolats au dioxyde de carbone (CO₂) supercritique. La fermentation de précision est apparue comme une alternative pratique, permettant à des micro-organismes spécifiquement conçus de produire des composés tels que la vanilline ou les aldéhydes d'agrumes afin d'obtenir le statut ' naturel ' selon les directives de la Food Standards Agency (FSA). Cela est possible à condition que le substrat précurseur utilisé dans le processus soit d'origine végétale. De plus, cette méthode contribue à atténuer les fluctuations de coûts associées à l'approvisionnement en gousses de vanille ou en zeste de bergamote. En 2024, Melt&Marble a réussi à lever 5 millions EUR pour développer la production de graisses animales dérivées par fermentation qui reproduisent fidèlement les profils lipidiques des produits laitiers. Ces graisses sont destinées à être utilisées dans des applications hybrides de yaourt et de fromage, où les allégations d'étiquette claire jouent un rôle significatif dans le soutien au positionnement premium des produits.

Demande croissante d'arômes avancés dans les régimes à base de végétaux, végétaliens et flexitariens

Le marché britannique de la vente au détail de produits à base de végétaux a connu une contraction de ses performances d'une année sur l'autre, mettant en évidence un écart significatif en matière de satisfaction gustative. Parmi les consommateurs ayant cessé leurs achats, une majorité a attribué leur décision à une saveur inférieure, tandis qu'une part substantielle a cité des prix plus élevés comme facteur dissuasif. Les produits de substitution de la viande ont atteint une pénétration dans un nombre considérable de foyers ; cependant, la fréquence des achats répétés reste inférieure à celle des produits de substitution laitiers. Cette tendance suggère que les exhausteurs de goût actuels, tels que les additifs umami et kokumi, ne reproduisent pas efficacement les saveurs complexes associées à la réaction de Maillard, responsable du goût savoureux du bœuf grillé ou du poulet rôti. La plateforme SucculencePB de Kerry Group cherche à améliorer la perception de la jutosité en utilisant des émulsions hydrocelloïde-lipidiques, tandis que les extraits de levure de Biospringer offrent des profils aromatiques savoureux riches en glutamate sans nécessiter de déclaration de glutamate monosodique, ce qui est crucial pour maintenir le positionnement des produits à étiquette claire. Les formulations hybrides, qui combinent des protéines animales avec des ingrédients d'origine végétale dans des proportions variables, gagnent en popularité en tant que compromis pratique. Ces formulations nécessitent des systèmes aromatiques avancés capables de masquer efficacement les arrière-goûts indésirables de pois ou de soja tout en améliorant le profil aromatique général de la viande. Une recherche publiée dans la revue Foods a souligné que les consommateurs au Royaume-Uni ont tendance à rejeter les alternatives au fromage à la crème présentant des notes aromatiques de noisette ou d'avoine. En revanche, ils affichent une préférence claire pour des options offrant des profils gustatifs crémeux, lisses et savoureux.

Expansion du secteur des boissons au Royaume-Uni stimulant la demande d'arômes liquides et de spécialité

La British Soft Drinks Association a signalé un volume de vente au détail d'environ 15 milliards de litres pour 2024 [2]Source : British Soft Drinks Association : British Soft Drinks Association, "UK Soft Drinks Report 2024", britishsoftdrinks.com.. Les boissons fonctionnelles ont connu une croissance notable, augmentant de plus de 25 % d'une année sur l'autre, alors que les consommateurs recherchent de plus en plus des produits offrant des avantages tels que le soutien immunitaire, l'apport d'énergie et l'amélioration de la santé intestinale parallèlement à l'hydratation. Les formats d'arômes liquides continuent de dominer cette catégorie en raison de leur dispersibilité supérieure dans les systèmes aqueux et de leur compatibilité avec les méthodes de traitement à chaud ou aseptique, largement utilisées dans le secteur. La technologie d'encapsulation PrimeLock+ de DSM-Firmenich a été développée pour stabiliser les notes aromatiques volatiles d'agrumes et de fruits tropicaux. Cela est réalisé par séchage par atomisation avec des amidons modifiés, prévenant efficacement l'oxydation et garantissant une durée de conservation allant jusqu'à un an dans des conditions ambiantes. Par ailleurs, les obligations de réduction du sucre, qui ont considérablement réduit la teneur en sucre des boissons non alcoolisées ces dernières années, ont stimulé la demande de modulateurs de douceur. Ces modulateurs améliorent la perception du saccharose à des concentrations plus faibles, réduisant la teneur calorique sans introduire les arrière-goûts amers ou métalliques souvent associés aux édulcorants à haute intensité comme la stévia [3]Source : Rapport de Public Health England "Producing and labelling food if there's no Brexit deal", gov.uk..

Innovation dans la restauration nécessitant des arômes de process stables et des exhausteurs de goût

Les lieux de socialisation compétitive, qui associent restauration et activités telles que les fléchettes, le mini-golf ou les jeux d'arcade, ont connu une croissance remarquable de 455 % au Royaume-Uni entre 2018 et 2024. Cette expansion significative a créé une forte demande pour des arômes audacieux et visuellement attrayants capables de résister aux méthodes de cuisson à haute température telles que la friture, la cuisson au gril ou au four. Les arômes de process doivent pouvoir supporter les contraintes thermiques, les produits de la réaction de Maillard (réactions chimiques entre les acides aminés et les sucres réducteurs), les condensats de fumée et les oléorésines d'épices encapsulées garantissant une intensité aromatique constante. Ces arômes sont conçus pour être efficaces qu'ils soient appliqués à des produits à base de pommes de terre surgelés réchauffés à 200 degrés Celsius ou à des protéines panées frites à 180 degrés Celsius. Les arômes de fumée Red Arrow de Kerry Group et les profils de méthodes de cuisson, notamment les options grillées au charbon, rôties et poêlées, permettent aux chefs de reproduire les techniques de cuisson en cuisine à plus grande échelle. Cette approche réduit les coûts de main-d'œuvre tout en garantissant l'uniformité entre les lots. Par ailleurs, l'analyse des tendances en boulangerie 2025 de Mondelez International a identifié les arômes de fusion, tels que les options du Moyen-Orient comme l'eau de rose, le tahini et la pistache, ainsi que les saveurs d'Afrique de l'Ouest comme l'hibiscus et le baobab, comme des éléments différenciateurs clés dans le segment premium. Les opérateurs de ce segment atteignent des additions moyennes 30 % plus élevées par rapport aux chaînes à valeur ajoutée telles que Greggs. La stabilité des arômes lors des cycles de congélation-décongélation est tout aussi cruciale. Les concentrés liquides sujets à la séparation de phase ou à la cristallisation peuvent entraîner des pertes et un dosage irrégulier, affectant en fin de compte la qualité du produit et l'efficacité opérationnelle.

Analyse de l'impact des freins*

| Frein | Impact (~)% sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes du Royaume-Uni et de l'Union européenne sur les additifs alimentaires, l'étiquetage et les limites d'utilisation | -0.5% | Royaume-Uni, l'Irlande du Nord étant soumise au Règlement UE 1334/2008 | Long terme (≥ 4 ans) |

| Évolution des exigences en matière d'étiquette claire limitant l'utilisation des arômes et exhausteurs de goût synthétiques | -0.4% | Royaume-Uni, accélérée dans les segments premium et axés sur la santé | Moyen terme (2-4 ans) |

| Difficultés de chaîne d'approvisionnement pour certaines plantes aromatiques et précurseurs d'arômes d'origine végétale | -0.3% | Royaume-Uni, dépendant des importations de l'UE, d'Asie et d'Afrique | Court terme (≤ 2 ans) |

| Coûts élevés de recherche et développement (R&D) pour des systèmes aromatiques à étiquette claire personnalisés | -0.3% | Royaume-Uni, impactant les fournisseurs de taille intermédiaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes du Royaume-Uni et de l'Union européenne sur les additifs alimentaires, l'étiquetage et les limites d'utilisation

La suppression par la Food Standards Agency (FSA) de 22 substances aromatisantes de la liste autorisée en 2024, ainsi que la réduction des limites résiduelles d'oxyde d'éthylène à 0,1 milligramme par kilogramme, ont nécessité une reformulation généralisée dans les mélanges d'épices, les assaisonnements et les snacks salés. La divergence réglementaire consécutive au Brexit a encore accru les défis de conformité, la Grande-Bretagne suivant le droit européen retenu avec des amendements progressifs, tandis que l'Irlande du Nord reste alignée sur le Règlement UE 1334/2008. Cette divergence oblige les fournisseurs desservant les deux marchés à effectuer des cycles de production à double spécification. L'obtention d'une autorisation au titre des Nouveaux Aliments pour les ingrédients dérivés de la fermentation peut prendre plus de 18 mois et engendrer des coûts dépassant 100 000 GBP (environ 127 000 USD) en raison de la préparation du dossier, des études toxicologiques et des frais administratifs. Ces facteurs retardent la commercialisation de produits issus de la fermentation de précision tels que la vanilline, le cacao et les protéines laitières. De plus, les niveaux d'utilisation maximaux des glutamates (E620-E635) sont limités à 10 grammes par kilogramme dans la plupart des catégories, ce qui restreint la flexibilité de formulation dans les applications à haute teneur en umami comme les cubes de bouillon et les nouilles instantanées. Les exigences de traçabilité en vertu du Règlement sur l'information des consommateurs sur les denrées alimentaires imposent une divulgation complète des ingrédients, ce qui expose les mélanges d'arômes propriétaires à un risque potentiel de rétro-ingénierie. Cela représente un défi important pour les formulateurs de taille réduite, car cela compromet leur avantage concurrentiel.

Évolution des exigences en matière d'étiquette claire limitant l'utilisation des arômes et exhausteurs de goût synthétiques

Environ 73 % des consommateurs au Royaume-Uni expriment des préoccupations concernant les additifs artificiels, et 52 % vérifient régulièrement les listes d'ingrédients avant d'effectuer leurs achats. Cet examen restreint effectivement l'utilisation de formulations contenant des arômes identiques à la nature ou artificiels. Des enseignes telles que Tesco et Sainsbury's ont mis en place des normes de marque propre qui interdisent certains numéros E, même lorsqu'ils sont légalement autorisés, obligeant les fournisseurs à reformuler leurs produits ou à risquer d'être déréférencés. Cette tendance affecte particulièrement les agents aromatisants synthétiques tels que la vanilline (dérivée de la lignine), le benzaldéhyde (arôme d'amande) et la diacétyle (arôme de beurre), qui, malgré des avantages en termes de coût de 80 à 90 % par rapport aux alternatives naturelles, sont perçus négativement par les consommateurs. La préférence croissante pour les extraits botaniques et les ingrédients dérivés de la fermentation a augmenté les coûts des matières premières de 30 à 50 %, exerçant une pression sur les marges des fabricants d'arômes de taille intermédiaire qui ne disposent pas d'intégration verticale ou d'économies d'échelle. De plus, les exigences d'étiquette claire restreignent l'utilisation de solvants vecteurs tels que le propylène glycol ou la triacétine, nécessitant l'adoption de formats hydrosolubles ou en poudre. Ces alternatives peuvent toutefois compromettre l'intensité aromatique ou la stabilité au stockage. Les marques évoluant dans cet environnement doivent soigneusement équilibrer les allégations d'authenticité avec la performance sensorielle, nécessitant souvent plusieurs cycles de reformulation et des tests consommateurs approfondis pour répondre à la fois aux attentes réglementaires et aux attentes des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les arômes naturels dépassent les arômes synthétiques alors que les exigences d'étiquette claire s'intensifient

En 2025, les arômes alimentaires représentaient 65,48 % de la part de marché et devraient progresser à un taux de croissance annuel composé (TCAC) de 4,59 % jusqu'en 2031. Cette croissance surpasse celle des exhausteurs de goût alimentaires, portée par la plus grande polyvalence d'application et les opportunités de premiumisation dans des segments tels que les boissons, les produits laitiers et la confiserie. Les arômes naturels, extraits par des méthodes telles que la distillation à la vapeur, l'extraction par solvant ou le dioxyde de carbone (CO₂) supercritique, remplacent de plus en plus les alternatives synthétiques. Ce changement est influencé par les enseignes de distribution qui imposent des normes de marque propre excluant les composés identiques à la nature, même lorsqu'ils sont chimiquement identiques aux sources botaniques.

La fermentation de précision émerge comme une méthode de production hybride. Des entreprises comme Ginkgo Bioworks et Melt&Marble conçoivent des micro-organismes pour produire de la vanilline, des équivalents du beurre de cacao et des lipides laitiers qui répondent aux critères ' naturels ' selon les définitions de la Food Standards Agency (FSA). Cette approche contribue à atténuer la volatilité des coûts des matières premières telles que les gousses de vanille, au prix de 400 à 600 USD par kilogramme en 2024, et du cacao, au prix de 3 000 à 4 000 USD par tonne métrique.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par forme : les formats en poudre gagnent du terrain grâce à la stabilité au stockage et à l'efficacité des coûts face à la commodité du format liquide

En 2025, les arômes liquides représentaient 39,56 % de la part de marché, portés par leur dispersion supérieure dans les systèmes de boissons aqueux et leur compatibilité avec le traitement à chaud ou aseptique. Cependant, les formats en poudre devraient croître au rythme le plus rapide, avec un taux de croissance annuel composé (TCAC) de 4,51 % jusqu'en 2031, alors que les fabricants se concentrent sur la stabilité au stockage, la réduction des coûts de fret et la facilité de manipulation dans les applications de mélanges secs. Les poudres séchées par atomisation et encapsulées offrent une protection aux composés volatils tels que les aldéhydes, les esters et les terpènes contre l'oxydation, prolongeant la durée de conservation à 24 mois contre 12 à 18 mois pour les concentrés liquides stockés dans des conditions ambiantes. La technologie PrimeLock+ de DSM-Firmenich utilise des amidons modifiés et des maltodextrines pour encapsuler les huiles d'agrumes et de fruits tropicaux, prévenant la dégradation des arômes dans les boissons protéinées et les boissons instantanées.

Les arômes liquides maintiennent leur dominance dans les boissons gazeuses, les boissons fonctionnelles et les produits laitiers, où l'émulsification et la solubilité immédiate sont essentielles. Les vecteurs tels que le propylène glycol et la triacétine permettent une charge élevée en arômes (10 à 50 % de matière active) et préviennent la séparation de phase lors du stockage à froid. Cependant, les tendances d'étiquette claire orientent vers des systèmes hydrosolubles ou à base d'alcool. En 2024, Britvic et AG Barr, deux grands fabricants de boissons non alcoolisées au Royaume-Uni, ont rapporté que les formats concentrés et sirops (liquides) représentaient 65 % de leurs achats d'arômes en volume, soulignant la préférence structurelle pour les arômes liquides sur le marché.

Par application : les produits laitiers progressent fortement grâce aux formulations hybrides et au positionnement fonctionnel qui stimulent la premiumisation

Les applications boissons représentaient 34,52 % de la part de marché en 2025, représentant une valeur de vente au détail de 22,3 milliards GBP et un volume de 15,7 milliards de litres. Cependant, le segment des produits laitiers devrait croître à un TCAC plus élevé de 4,86 % jusqu'en 2031, porté par la demande croissante de yaourts hybrides, de formulations à haute teneur en protéines et de mélanges végétaux-laitiers. Ces produits nécessitent des solutions avancées de masquage et d'amélioration des arômes. Par exemple, en novembre 2024, Arla Foods a lancé quatre innovations de yaourt : le yaourt nature LactoFREE, le Skyr Fouetté en trois saveurs (Fraises et Crème, Orange Caramélisée, Noix de Coco et Chocolat Blanc) et un yaourt à 45 grammes de protéines. Chacun de ces produits a nécessité des systèmes aromatiques personnalisés pour relever des défis tels que le masquage de l'amertume de l'enzyme lactase, la fourniture de profils aromatiques gourmands et l'amélioration de la perception des protéines sans effet poudreux.

Les segments boulangerie et confiserie représentent collectivement environ 20 % de la part de marché, portés par les tendances de premiumisation et les arômes de fusion. L'analyse des tendances en boulangerie 2025 de Mondelez a mis en évidence des profils aromatiques émergents tels que le chaï, le yuzu, le miso et les combinaisons sucré-salé. De plus, les saveurs du Moyen-Orient (par exemple, l'eau de rose, le tahini, la pistache) et les profils d'Afrique de l'Ouest (par exemple, l'hibiscus, le baobab) ont gagné en popularité, commandant des additions moyennes 30 % plus élevées dans les établissements de restauration.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Angleterre représente la plus grande part du marché des arômes et exhausteurs de goût alimentaires au Royaume-Uni, portée par sa population substantielle, qui représente 84 % du total national (environ 56 millions d'habitants). La concentration de la fabrication alimentaire, de la production de boissons et de l'innovation dans la restauration dans des zones métropolitaines telles que Londres, Manchester, Birmingham et Leeds renforce davantage cette domination. Le paysage d'application diversifié de la région, incluant les boissons artisanales premium, les alternatives laitières à base de végétaux et les lieux de socialisation compétitive (qui ont augmenté de 455 % entre 2018 et 2024), stimule la demande de concentrés d'arômes liquides et de systèmes en poudre encapsulés. Des acteurs clés tels que Britvic et AG Barr, tous deux dont le siège social est en Angleterre, ont rapporté des volumes combinés de boissons non alcoolisées dépassant 1,2 milliard de litres en 2024, dont 71 % de ces produits présentaient des allégations faibles ou sans calorie. Cette tendance a accru le besoin de modulateurs de douceur et d'arômes de fruits naturels pour masquer l'arrière-goût de la stévia ou du sucralose.

De plus, les obligations d'étiquette allégée sont particulièrement strictes dans les chaînes de distribution anglaises comme Tesco, Sainsbury's et Waitrose, qui imposent des normes de marque propre excluant certains numéros E, même lorsqu'ils sont légalement autorisés. Par conséquent, les fournisseurs se concentrent sur les extraits naturels et les ingrédients dérivés de la fermentation pour répondre à ces exigences. Le secteur de la restauration, notamment à Londres, stimule également la demande de profils aromatiques audacieux et visuellement attrayants capables de résister aux méthodes de cuisson à haute température. La gastronomie expérientielle et les cuisines de fusion, comme les cuisines du Moyen-Orient, d'Afrique de l'Ouest et d'Asie, continuent de commander des tarifs premium, stimulant davantage la demande de solutions aromatiques innovantes.

L'Écosse représente un segment stratégiquement important du marché, avec l'expertise aromatique de l'industrie du whisky et la culture des boissons artisanales stimulant la demande d'extraits botaniques premium, d'arômes fumés et de profils de spiritueux vieillis dans les boissons sans alcool et fonctionnelles. Les centres urbains comme Édimbourg et Glasgow présentent des comportements de consommation similaires à ceux des zones métropolitaines d'Angleterre. Cependant, les régions rurales et côtières d'Écosse affichent une préférence plus marquée pour les arômes savoureux traditionnels, tels que le poisson fumé, les viandes de gibier et les produits à base d'avoine, nécessitant l'utilisation d'exhausteurs umami et d'assaisonnements stables au process. L'objectif du gouvernement écossais en matière d'exportations alimentaires et de boissons, avec une cible de 30 milliards de livres sterling (environ 38 milliards de dollars américains) d'ici 2030, encourage l'innovation aromatique dans les produits à valeur ajoutée. Des articles tels que le saumon fumé, le shortbread et le gin artisanal bénéficient de récits d'authenticité et de provenance qui soutiennent les tarifs premium, comme le souligne la Stratégie d'exportation du gouvernement écossais. De plus, Arla Foods exploite des installations de traitement laitier en Écosse, et son lancement en novembre 2024 de yaourts LactoFREE et à haute teneur en protéines reflète la demande régionale de produits laitiers fonctionnels. Ces produits répondent aux préférences des consommateurs pour l'indulgence équilibrée avec un positionnement axé sur la santé, stimulant davantage la croissance du marché.

Paysage concurrentiel

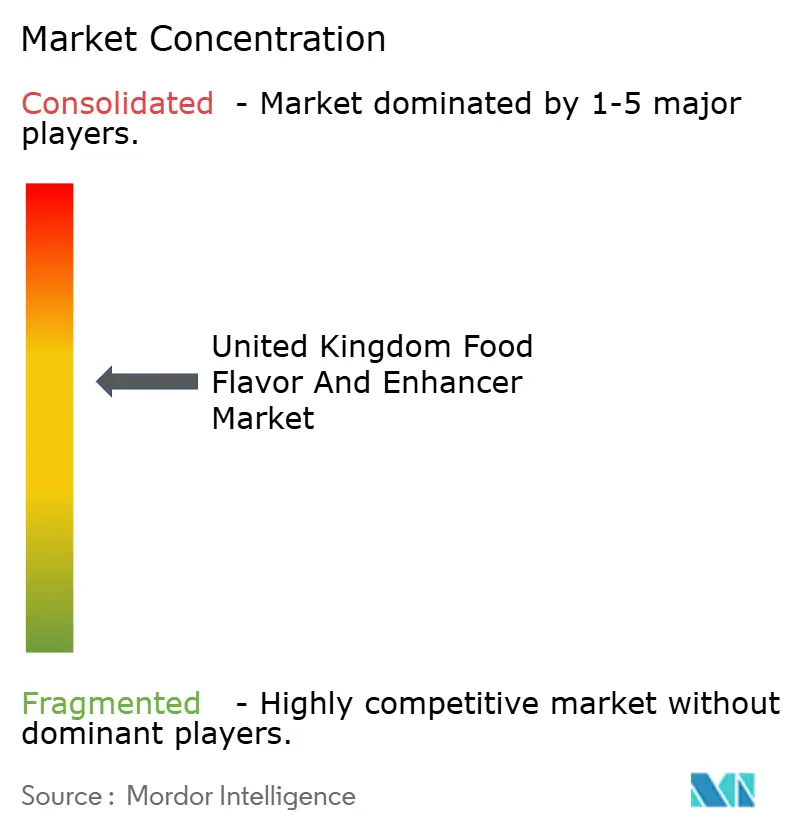

Le marché des arômes et exhausteurs de goût alimentaires au Royaume-Uni est modérément concentré, les cinq premières multinationales, notamment Givaudan, DSM-Firmenich, Kerry Group, International Flavors & Fragrances (IFF) et Symrise, représentant une part significative du chiffre d'affaires. Ces entreprises s'appuient sur des chaînes d'approvisionnement intégrées verticalement, des technologies d'encapsulation propriétaires et des partenariats de co-création avec les grandes marques de l'alimentation et des boissons. L'accent du marché s'est déplacé vers des ingrédients multifonctionnels combinant goût, texture, nutrition et prolongation de la durée de conservation en une seule plateforme. Cette approche rationalise les cycles de développement et réduit la complexité de formulation pour les clients. Par exemple, l'acquisition d'Edlong par Givaudan pour 850 millions USD en mars 2024 illustre cette tendance, renforçant ses capacités en matière d'arômes laitiers et de modification enzymatique pour les applications de yaourts et fromages hybrides. De même, les acquisitions par Kerry Group de Natreon (130 millions USD, janvier 2024) pour les botaniques ayurvédiques et de Niacet (1 milliard USD, mai 2024) pour les acides de conservation alimentaire élargissent son portefeuille aux conservateurs à étiquette propre et aux ingrédients fonctionnels, permettant des solutions intégrées de goût et de sécurité.

Des opportunités de croissance émergent dans la fermentation de précision, où les voies réglementaires sont encore en cours de développement, et les exigences en capital (2 à 10 millions GBP pour l'infrastructure de bioréacteurs) favorisent les acteurs bien financés. Les entreprises de taille intermédiaire telles que Kalsec, MANE et Takasago maintiennent des niches dans les extraits naturels, l'approvisionnement en botaniques et les canaux de restauration régionaux, mais font face à des pressions sur les marges. Les reformulations à étiquette propre ont augmenté les coûts des matières premières de 30 à 50 %, limitant leur capacité à répercuter ces coûts sur les clients. L'adoption des technologies progresse rapidement, les outils de formulation pilotés par l'intelligence artificielle (IA) réduisant les cycles d'itération de 12 à 24 mois à 6 à 9 mois en prédisant les résultats sensoriels sur la base de la composition moléculaire. Givaudan et International Flavors & Fragrances sont à l'avant-garde de cette capacité. De plus, les dépôts de brevets en matière d'encapsulation, de fermentation et de modulation des récepteurs gustatifs ont augmenté de 40 % depuis 2022, reflétant une concurrence accrue en matière d'innovation.

La conformité réglementaire reste un facteur de différenciation clé. Les fournisseurs disposant d'équipes internes de toxicologie et d'affaires réglementaires sont mieux équipés pour naviguer dans l'autorisation des nouveaux aliments de la Food Standards Agency (FSA) et les exigences de double spécification post-Brexit, permettant une mise sur le marché plus rapide et une réduction des risques pour les clients. Les perturbateurs émergents comprennent des startups de fermentation telles que Melt and Marble et Ginkgo Bioworks, ainsi que des entreprises d'agriculture verticale ciblant les herbes à haute valeur ajoutée. Cependant, les délais de commercialisation de ces perturbateurs devraient s'étendre au-delà de 2027 pour la plupart des initiatives.

Leaders du Secteur des Arômes et Exhausteurs de Goût Alimentaires au Royaume-Uni

Givaudan SA

dsm‑firmenich AG

International Flavors & Fragrances Inc.

Kerry Group plc

Sensient Technologies Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : JPL Flavours a inauguré un nouveau siège social au Royaume-Uni d'une superficie de 75 000 pieds carrés à Bromborough, en Angleterre, financé par plus de 11 millions de livres sterling, comprenant 16 laboratoires collaboratifs et des capacités de développement de produits assistées par intelligence artificielle pour soutenir la création d'arômes efficace et durable dans les applications sucrées, salées, de confiserie, laitières et de nutrition sportive.

- Avril 2025 : British Baker a lancé de nouveaux ingrédients de boulangerie au Royaume-Uni, notamment le glaçage au caramel salé, l'arôme naturel de cacao, les exhausteurs de fraîcheur à base d'enzymes, les mélanges de protéines et le chocolat de couverture. Ces produits sont conçus pour améliorer la saveur, la texture, la durée de conservation et la rentabilité pour les boulangers britanniques.

- Octobre 2024 : le distributeur britannique Daymer Ingredients Ltd et la société néerlandaise de technologie alimentaire (FoodTech) Revyve BV ont annoncé un accord de distribution au Royaume-Uni pour les ingrédients texturants à base de levure, sans produits d'origine animale et sans gluten de Revyve, qui servent de substituts aux œufs, permettant aux fabricants britanniques d'aliments et de boissons d'améliorer la texture, la liaison et l'émulsification dans les applications à étiquette claire.

Périmètre du Rapport sur le Marché des Arômes et Exhausteurs de Goût Alimentaires au Royaume-Uni

Le marché des arômes et exhausteurs de goût alimentaires au Royaume-Uni comprend les revenus générés par la boulangerie et la confiserie, les produits laitiers, le salé, les soupes, les pâtes et les nouilles, les boissons et autres. En outre, l'étude couvre le chiffre d'affaires du marché des types de produits arômes et exhausteurs de goût dans le Royaume-Uni.

| Arômes alimentaires | Naturels |

| Synthétiques | |

| Exhausteurs de goût alimentaires | Glutamates |

| Extraits de levure | |

| Autres types |

| Poudre |

| Liquide |

| Autres |

| Produits laitiers |

| Boulangerie |

| Confiserie |

| Snacks salés |

| Viandes |

| Boissons |

| Autres applications |

| Par type de produit | Arômes alimentaires | Naturels |

| Synthétiques | ||

| Exhausteurs de goût alimentaires | Glutamates | |

| Extraits de levure | ||

| Autres types | ||

| Par forme | Poudre | |

| Liquide | ||

| Autres | ||

| Par application | Produits laitiers | |

| Boulangerie | ||

| Confiserie | ||

| Snacks salés | ||

| Viandes | ||

| Boissons | ||

| Autres applications | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du Marché des Arômes et Exhausteurs de Goût Alimentaires au Royaume-Uni en 2026 ?

La taille du Marché des Arômes et Exhausteurs de Got Alimentaires au Royaume-Uni est de 4,1 milliards USD en 2026 et devrait atteindre 4,81 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Les arômes alimentaires naturels progressent à un TCAC de 4,59 %, le plus élevé parmi tous les segments de produits jusqu'en 2031.

Quel domaine d'application devrait afficher la croissance la plus forte ?

Les applications laitières arrivent en tête avec un TCAC de 4,86 %, alimenté par les lancements de yaourts hybrides et de formulations enrichies en protéines.

Quelles sont les principales entreprises ?

Givaudan, DSM-Firmenich, Kerry Group, IFF et Symrise détiennent ensemble une part majoritaire du chiffre d'affaires, soulignant une concentration modérée du marché.

Quelle réglementation récente affecte la sélection des ingrédients ?

La suppression par la FSA en 2024 de 22 substances aromatisantes et une limite plus stricte sur l'oxyde d'éthylène contraignent à une reformulation dans les assaisonnements, les snacks et les sauces.

Dernière mise à jour de la page le: