Taille et part du marché des arômes alimentaires naturels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.81 Milliards de dollars |

| Taille du Marché (2031) | 9.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des arômes alimentaires naturels par Mordor Intelligence

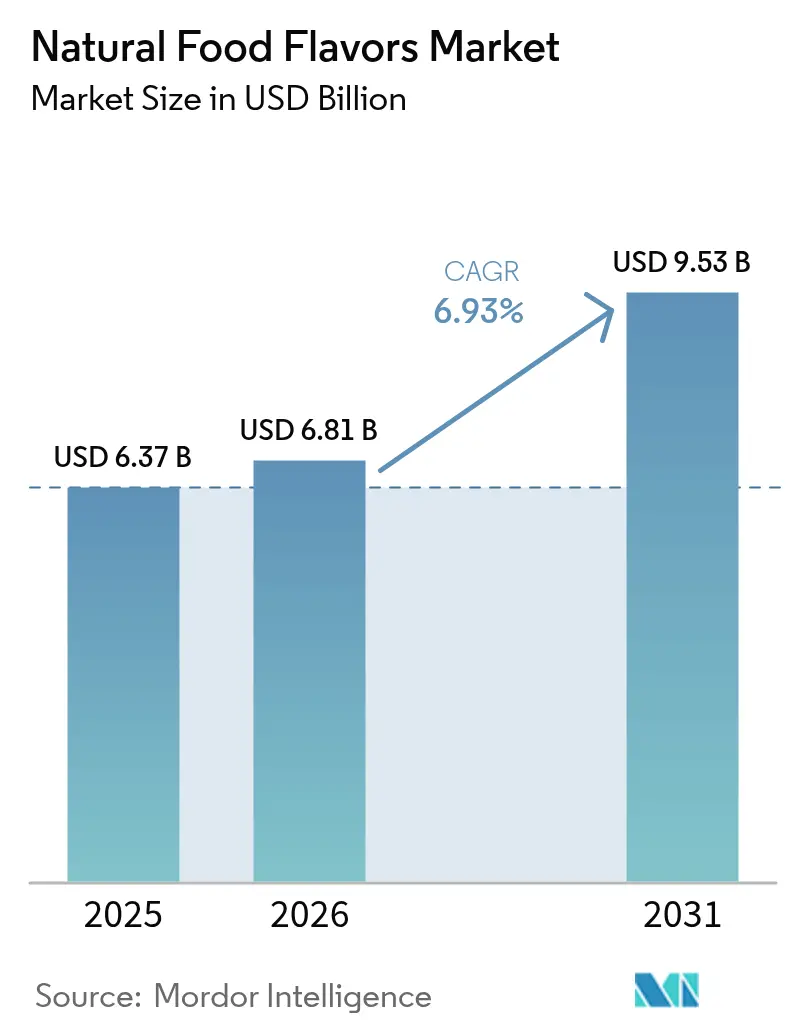

Le marché des arômes alimentaires naturels devrait croître de 6,37 milliards USD en 2025 à 6,81 milliards USD en 2026 et devrait atteindre 9,53 milliards USD d'ici 2031 à un TCAC de 6,93 % sur la période 2026-2031. Cette croissance est portée par la préférence croissante des consommateurs pour les produits à étiquetage propre et la transition de l'industrie alimentaire depuis les alternatives synthétiques en raison de réglementations mondiales plus strictes. L'expansion du marché est en outre soutenue par la demande des consommateurs pour les ingrédients naturels, les exigences réglementaires et les considérations relatives à la chaîne d'approvisionnement. Les entreprises adoptent la fermentation, la bioconversion et des technologies d'extraction avancées pour maintenir la qualité des produits, minimiser les risques agricoles et assurer la conformité avec les réglementations sur les ingrédients naturels dans toutes les régions. La combinaison de consommateurs soucieux de leur santé, d'exigences réglementaires et de considérations relatives à la chaîne d'approvisionnement a fait du progrès technologique un facteur clé de la compétitivité du marché. Pour satisfaire aux normes de classification naturelle tout en réduisant la dépendance agricole, les entreprises investissent dans la production à base de fermentation et les procédés de bioconversion dans divers environnements réglementaires.

Principaux enseignements du rapport

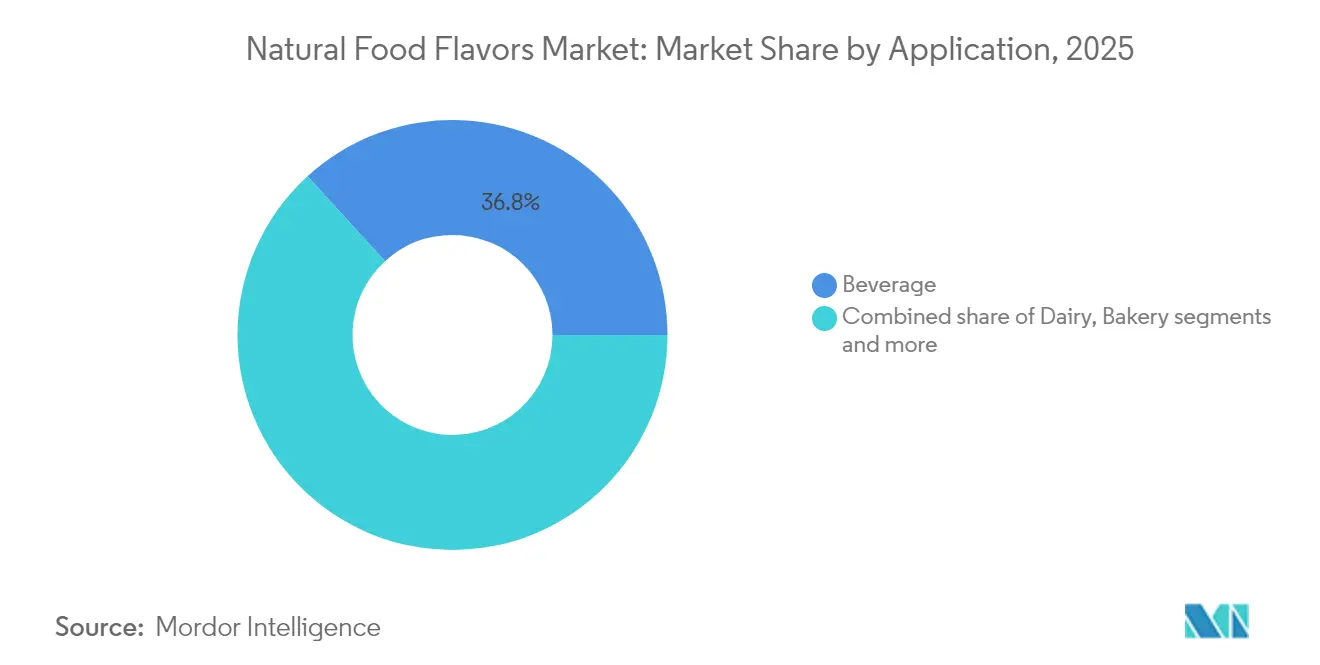

- Par application, les boissons ont dominé avec une part de marché des arômes alimentaires naturels de 36,78 % en 2025 et devraient croître à un TCAC de 7,31 % jusqu'en 2031.

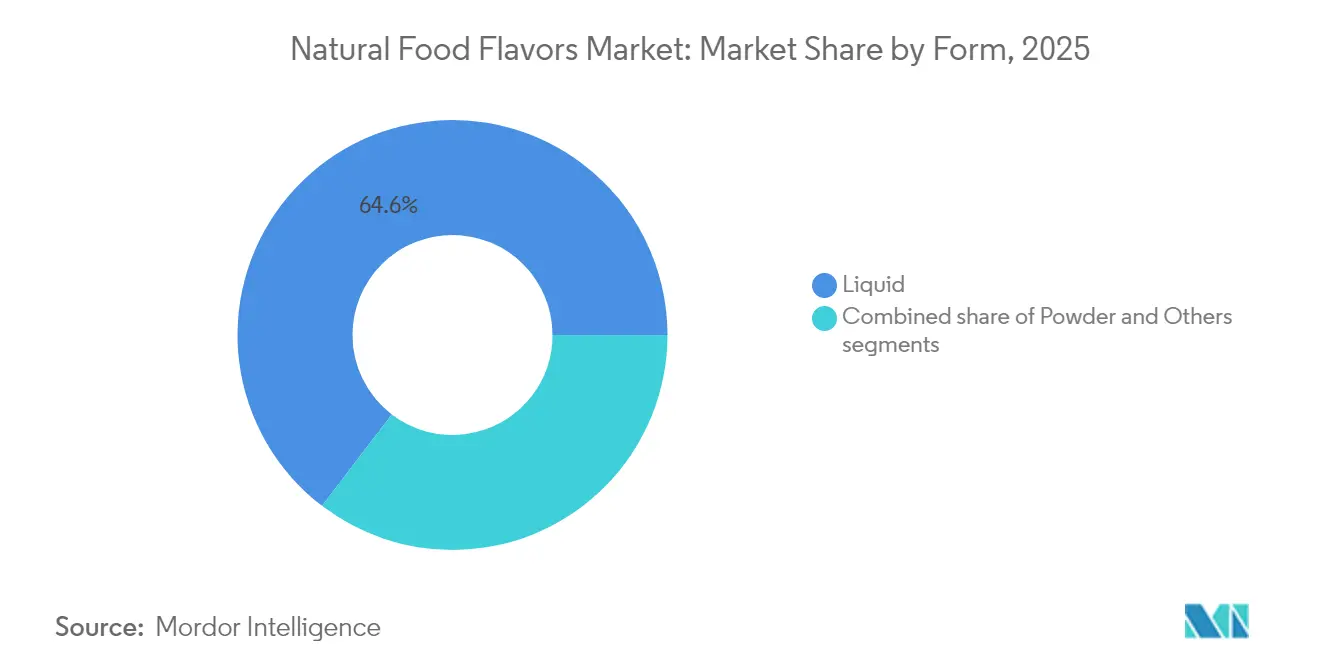

- Par forme, les liquides ont capté 64,62 % de la taille du marché des arômes alimentaires naturels en 2025, tandis que les poudres devraient croître au rythme le plus rapide, avec un TCAC de 7,44 % durant la période 2026-2031.

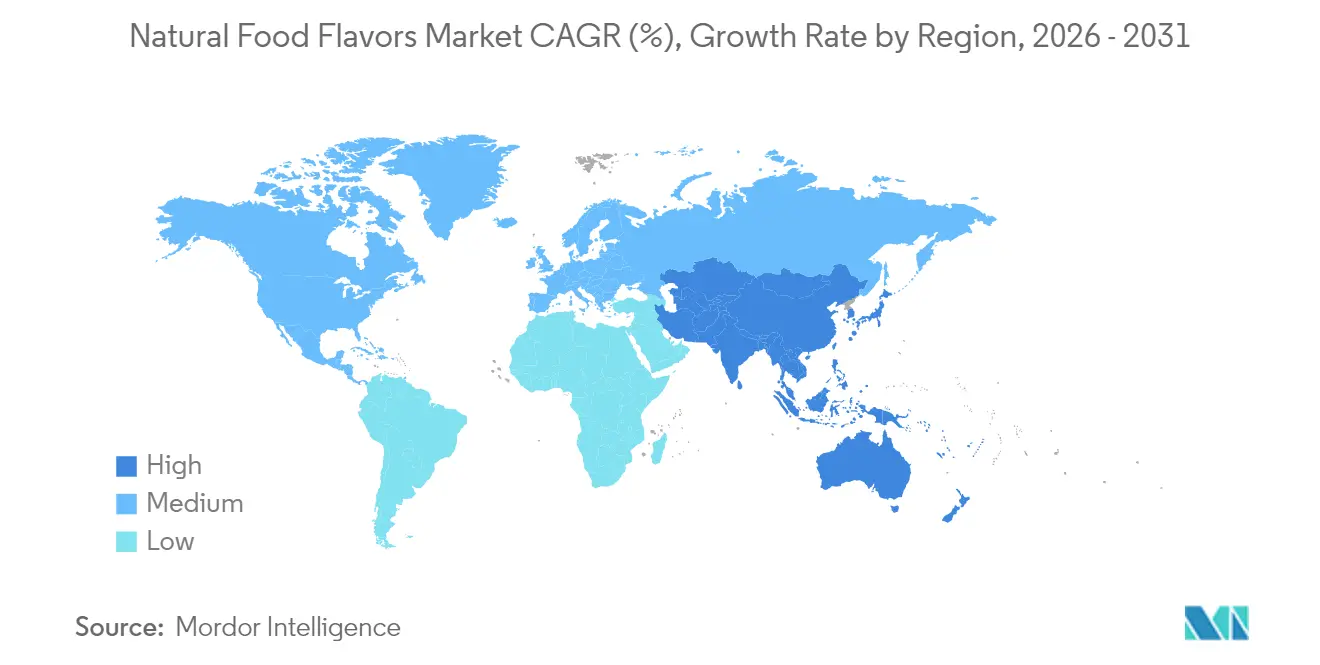

- Par géographie, l'Asie-Pacifique représentait 32,11 % de la part du marché des arômes alimentaires naturels en 2025 et devrait s'étendre à un TCAC de 7,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des arômes alimentaires naturels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Progrès des techniques de stabilisation améliorant la durée de conservation des arômes alimentaires naturels | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et dans l'Union européenne | Moyen terme (2-4 ans) |

| Disponibilité croissante de sources naturelles diversifiées grâce à l'approvisionnement et à la culture à l'échelle mondiale | +0.8% | Cœur Asie-Pacifique, avec des retombées vers l'Amérique latine | Long terme (≥ 4 ans) |

| Tendance des consommateurs vers les produits à étiquetage propre pour stimuler le marché | +1.5% | Mondial, le plus fort en Amérique du Nord et dans l'Union européenne | Court terme (≤ 2 ans) |

| Demande croissante d'arômes d'origine végétale pour stimuler la croissance du marché | +1.1% | Mondial, avec une croissance premium en Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovation dans les technologies d'extraction des arômes | +0.9% | Mondial, concentré dans les pôles de recherche et développement | Long terme (≥ 4 ans) |

| Demande croissante des industries des boissons et de la boulangerie | +1.3% | Mondial, accélérée sur les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Tendance des consommateurs vers les produits à étiquetage propre pour stimuler le marché

Les réglementations sur l'étiquetage propre remodèlent les formulations de produits dans toutes les catégories alimentaires, alors que les fabricants mettent l'accent sur la transparence des ingrédients et les composants naturels. Les amendements de l'Union européenne aux réglementations sur les arômes ont supprimé les options d'arômes de fumée synthétiques, obligeant les entreprises à utiliser des alternatives naturelles qui coûtent 3 à 5 fois plus cher que les versions synthétiques [1]Source : Commission européenne, « Mises à jour de la réglementation sur les arômes », food.ec.europa.eu. Ce changement réglementaire crée une exigence de conformité obligatoire, rendant la transition vers les arômes naturels indispensable sur les marchés européens. L'impact s'étend au-delà de l'Europe, car les marques mondiales alignent leurs formulations pour éviter de gérer des systèmes de production distincts et maintenir la cohérence entre les régions. L'acceptation par les consommateurs d'une tarification premium pour les produits naturels a considérablement évolué, faisant de la conformité à l'étiquetage propre une exigence fondamentale pour l'entrée sur le marché plutôt qu'un avantage concurrentiel. Cette évolution a incité les fabricants à investir massivement dans la recherche et le développement pour identifier des alternatives naturelles rentables tout en maintenant la qualité des produits et les profils gustatifs.

Demande croissante d'arômes d'origine végétale pour stimuler la croissance du marché

Le développement des arômes d'origine végétale a connu des avancées technologiques qui surmontent les contraintes de performance antérieures et élargissent les applications dans les catégories d'aliments et de boissons. Les procédés de fermentation utilisant Bacillus subtilis produisent des arômes de fruits naturels aux propriétés antioxydantes accrues, permettant aux fabricants de créer des profils gustatifs plus authentiques. Cette méthode biotechnologique réduit les risques liés à la chaîne d'approvisionnement associés à l'approvisionnement agricole tout en maintenant la classification naturelle au titre des réglementations, assurant une production d'arômes constante tout au long de l'année. La croissance des aliments d'origine végétale et l'innovation en matière d'arômes ont créé des marchés où les profils gustatifs conventionnels sont redéveloppés par des méthodes d'extraction botanique, offrant une stabilité améliorée et des caractéristiques sensorielles renforcées. Les entreprises investissent dans des méthodes d'extraction avancées et des plateformes biotechnologiques pour obtenir des profils gustatifs authentiques tout en maintenant les déclarations d'ingrédients naturels. Le marché s'est scindé entre les produits d'origine végétale de grande consommation et les extraits botaniques premium, ces derniers commandant des prix plus élevés malgré une offre limitée. Cette différenciation des prix reflète à la fois les technologies de traitement sophistiquées requises et la préférence croissante des consommateurs pour des ingrédients naturels et d'approvisionnement durable.

Innovation dans les technologies d'extraction des arômes

Les méthodes d'extraction biotechnologique améliorent la production d'arômes naturels en fournissant des profils de qualité constants et en réduisant la dépendance aux sources agricoles. Ces méthodes répondent aux défis de standardisation des arômes naturels grâce à des environnements de production contrôlés qui minimisent les variations saisonnières et les incohérences de qualité. Les techniques de fermentation avancées et les applications d'enzymes de précision permettent aux fabricants de maintenir des profils d'arômes uniformes tout au long de l'année. Le paysage des brevets témoigne d'un investissement accru dans les systèmes de conversion enzymatique et l'optimisation de la fermentation, indiquant une transition vers une production pilotée par la biotechnologie. Les efforts de recherche et développement se concentrent sur l'amélioration de l'efficacité de l'extraction et le développement de nouvelles voies de bioconversion. Les entreprises utilisant ces technologies bénéficient d'une stabilité accrue de la chaîne d'approvisionnement et d'une évolutivité de la production indépendante des contraintes agricoles. La mise en œuvre de méthodes basées sur la biotechnologie soutient également les pratiques durables en optimisant l'utilisation des ressources et en réduisant la génération de déchets dans les processus de production d'arômes.

Demande croissante des industries des boissons et de la boulangerie

Les fabricants de boissons stimulent l'adoption des arômes naturels à travers des initiatives de reformulation visant à réduire les dépendances aux ingrédients synthétiques tout en maintenant l'attrait sensoriel. L'accent mis par l'industrie sur les boissons fonctionnelles et le positionnement axé sur la santé crée une demande d'arômes naturels qui complètent les allégations nutritionnelles sans compromettre les profils gustatifs. Selon les données de l'Office australien des statistiques de 2024, la consommation per capita de boissons gazeuses en Australie était de 164,8 millilitres [2]Source : Office australien des statistiques, « Consommation per capita de boissons gazeuses en Australie », abs.gov.au. Par ailleurs, les applications en boulangerie présentent des défis techniques particuliers où les arômes naturels doivent résister à un traitement à haute température tout en offrant des expériences sensorielles constantes dans la production en série. La convergence des exigences d'étiquetage propre et des tendances alimentaires fonctionnelles élargit le marché adressable des arômes naturels au-delà des applications traditionnelles vers les catégories des nutraceutiques et des compléments alimentaires. Les préférences régionales pour des profils d'arômes spécifiques créent des opportunités pour le développement d'arômes naturels localisés, notamment sur les marchés d'Asie-Pacifique où les ingrédients botaniques traditionnels correspondent aux attentes des consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution du paysage réglementaire | -0.7% | Mondial, avec des interprétations régionales variables | Court terme (≤ 2 ans) |

| La performance inconstante des arômes impacte la croissance du marché | -0.5% | Mondial, particulièrement aigu dans les applications sensibles à la température | Moyen terme (2-4 ans) |

| Coût élevé associé aux arômes alimentaires naturels | -1.1% | Mondial, le plus prononcé dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Difficultés à standardiser les profils de goût et d'arôme | -0.6% | Mondial, critique dans la production alimentaire industrielle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé associé aux arômes alimentaires naturels

Les arômes naturels commandent des primes de prix de 3 à 7 fois supérieures à celles de leurs homologues synthétiques, créant une pression significative sur les marges dans toutes les catégories alimentaires. Ce différentiel de coût affecte particulièrement les segments de marché sensibles aux prix, où les consommateurs ont une faible propension à payer des prix plus élevés. Les fabricants alimentaires font face au défi d'équilibrer la qualité des produits avec les considérations de coût, notamment dans des catégories telles que les boissons, les snacks et les produits laitiers. En réponse, les fabricants optimisent leurs formulations par la substitution d'ingrédients et les améliorations de processus, ou acceptent des marges plus faibles pour maintenir leurs parts de marché. Les entreprises poursuivent des stratégies d'intégration verticale, comme l'acquisition de fournisseurs d'ingrédients naturels et le développement de capacités de production internes. Elles investissent également dans des méthodes de production basées sur la biotechnologie, notamment la fermentation et les technologies enzymatiques, pour réduire les coûts tout en maintenant la classification naturelle de leurs arômes. Ces initiatives visent à atteindre la parité des coûts avec les alternatives synthétiques sans compromettre l'attrait de l'étiquetage propre que les consommateurs exigent.

Difficultés à standardiser les profils de goût et d'arôme

La standardisation des arômes naturels se heurte à des défis importants en raison des variations inhérentes aux sources botaniques, qui impactent directement les processus de contrôle qualité dans la production alimentaire industrielle. Des facteurs agricoles tels que la composition du sol, la disponibilité des nutriments, les modèles climatiques saisonniers et le timing précis de la récolte créent des incohérences notables entre les lots de production, que les méthodes de production synthétiques évitent grâce à des processus chimiques rigoureusement contrôlés. Les arômes naturels doivent maintenir une stabilité constante dans diverses matrices alimentaires et diverses conditions de traitement tout en offrant des profils sensoriels uniformes pour répondre aux attentes des consommateurs. Les technologies modernes d'extraction et de purification, notamment la chromatographie avancée et les techniques de distillation moléculaire, contribuent à une meilleure standardisation dans la production d'arômes naturels. Cependant, ces solutions technologiques sophistiquées augmentent substantiellement les coûts de production et la complexité opérationnelle par rapport aux alternatives synthétiques, présentant aux fabricants d'importantes considérations coût-bénéfice.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le segment des boissons mène la transformation vers l'étiquetage propre

L'application boissons a représenté 36,78 % de la part de marché en 2025, le segment étant projeté pour maintenir sa position de leader grâce à une croissance de TCAC de 7,31 % durant la période 2026-2031. Les grands fabricants de boissons reformulent leurs produits pour éliminer les agents aromatisants synthétiques, poussés par la conscience sanitaire des consommateurs et les pressions réglementaires sur les marchés clés. Les applications laitières représentent le deuxième segment en importance, bénéficiant de la tendance à l'étiquetage propre dans les yaourts, les boissons à base de lait et les fromages, où les arômes naturels améliorent l'attrait sensoriel sans compromettre le positionnement nutritionnel.

Les applications en boulangerie connaissent une croissance robuste, les fabricants recherchant des alternatives naturelles capables de résister à un traitement à haute température tout en offrant des profils d'arômes constants dans la production en série. Les segments de confiserie font face à des défis particuliers où les arômes naturels doivent procurer des expériences sensorielles intenses traditionnellement obtenues par des composés synthétiques, stimulant l'innovation dans les techniques de concentration et les systèmes de diffusion des arômes. Les applications de snacks salés émergent comme une opportunité de forte croissance où les arômes naturels s'alignent avec un positionnement premium et les préférences des consommateurs soucieux de leur santé. Les applications carnées, bien que plus limitées en volume, représentent un segment spécialisé où les arômes naturels améliorent les produits carnés transformés et les alternatives d'origine végétale, le portefeuille de brevets de Beyond Meat illustrant la complexité technique nécessaire pour obtenir des profils sensoriels évoquant la viande grâce à des ingrédients naturels.

Par forme : la dominance des liquides face au défi de l'innovation des poudres

Les formulations liquides ont maintenu une part de marché de 64,62 % en 2025, reflétant leur polyvalence dans les applications de boissons et leur facilité d'intégration dans les processus de production alimentaire industriels. Cependant, les formulations en poudre connaissent une croissance accélérée à un TCAC de 7,44 % jusqu'en 2031, portées par des avantages en termes de stabilité au stockage, d'efficacité d'expédition et de flexibilité d'application dans les produits alimentaires secs. L'évolution vers les formulations en poudre reflète les avancées technologiques dans les technologies de séchage par atomisation et d'encapsulation qui préservent l'intégrité des arômes tout en prolongeant la durée de conservation et en réduisant les coûts de transport.

Les innovations en matière d'encapsulation permettent aux formulations en poudre de concurrencer les alternatives liquides dans des applications auparavant difficiles, l'expansion par Givaudan de ses capacités d'encapsulation au Mexique doublant ses capacités de production mondiales pour répondre à la demande croissante. Les autres catégories de formes, notamment les formulations en pâte et en émulsion, servent des applications spécialisées où des caractéristiques de texture et de libération spécifiques sont requises. Le choix de la forme dépend de plus en plus des exigences de l'application finale, les formulations liquides étant préférées pour les boissons et les formes en poudre gagnant du terrain dans les applications de boulangerie, de confiserie et d'aliments transformés où le contrôle de l'humidité et la durée de conservation prolongée sont des facteurs critiques.

Analyse géographique

L'Asie-Pacifique détient 32,11 % de la part de marché en 2025 et devrait croître à un TCAC de 7,62 % jusqu'en 2031, fonctionnant à la fois comme principal consommateur et fournisseur d'arômes naturels. La mise en œuvre par la Chine de la norme GB 2760-2024 a amélioré l'environnement réglementaire, fournissant des lignes directrices plus claires pour l'approbation des produits et l'accès au marché. La croissance est en outre soutenue par l'industrie de transformation alimentaire en expansion de l'Inde et le marché de consommation premium du Japon, les deux pays alignant leurs réglementations sur les normes internationales en matière d'ingrédients naturels. Bien que la diversité botanique de la région offre des avantages en matière d'approvisionnement, les entreprises doivent gérer des chaînes d'approvisionnement complexes dans de multiples juridictions. L'investissement de 37,5 millions USD de Givaudan dans une installation en Indonésie en octobre 2024 souligne l'importance d'une présence manufacturière régionale pour répondre à la demande locale.

L'Amérique du Nord et l'Europe maintiennent une croissance de marché stable grâce à des cadres réglementaires établis et une forte acceptation des consommateurs. La définition des arômes naturels par la FDA américaine en vertu du 21 CFR 101.22 fournit une base stable pour les investissements du secteur, tandis que les marchés européens opèrent sous des exigences plus strictes qui profitent aux entreprises dotées de méthodes d'extraction sophistiquées. Le Centre d'innovation Citrus d'IFF de 2 787 mètres carrés en Floride, ouvert en avril 2025, démontre l'engagement de l'industrie envers la recherche botanique et la production durable. Par ailleurs, l'enquête 2024 du Conseil international d'information sur l'alimentation a indiqué que 11 % des répondants des États-Unis adhèrent aux pratiques alimentaires à étiquetage propre. Ce segment de consommateurs stimule la demande du marché pour la transparence des ingrédients et la simplicité, contribuant à l'augmentation des ventes d'arômes alimentaires naturels fabriqués à partir d'extraits botaniques et d'huiles essentielles plutôt que d'ingrédients synthétiques.

L'Amérique du Sud, le Moyen-Orient et l'Afrique affichent un potentiel de marché croissant porté par la croissance économique et l'urbanisation. Ces régions font actuellement face à des défis, notamment une infrastructure d'extraction limitée, une dépendance aux importations d'arômes et une sensibilité aux prix affectant l'adoption des produits premium. À mesure que les préférences des consommateurs évoluent vers les ingrédients naturels et que les cadres réglementaires se développent, ces marchés offrent d'importantes opportunités de croissance. Les acteurs du marché doivent développer des solutions rentables tout en établissant des réseaux locaux de chaîne d'approvisionnement pour répondre efficacement à la demande croissante.

Paysage concurrentiel

Le marché des arômes alimentaires naturels présente une fragmentation modérée, indiquant une intensité concurrentielle significative parmi les acteurs établis tout en créant des opportunités pour les fournisseurs de technologies spécialisées et les fournisseurs régionaux. Les leaders du marché, notamment Givaudan, DSM-Firmenich et IFF, poursuivent des stratégies différenciées qui combinent des avantages d'échelle avec l'innovation technologique. Le paysage concurrentiel est caractérisé par des initiatives d'intégration verticale, des investissements dans la production biotechnologique et des acquisitions stratégiques qui consolident les capacités d'extraction et élargissent la portée géographique.

Par ailleurs, les entreprises investissent dans la recherche et le développement pour produire des arômes naturels correspondant aux performances des additifs artificiels tout en respectant les normes d'étiquetage propre et de durabilité. Les méthodes de production incorporent des techniques d'extraction, des procédés enzymatiques et des systèmes à base de fermentation qui maintiennent la qualité des arômes et minimisent l'impact environnemental. Les entreprises mettant en œuvre des mesures de conformité réglementaire et de traçabilité de la chaîne d'approvisionnement renforcent la confiance des consommateurs et leur avantage concurrentiel. Cette stratégie leur permet de répondre à la demande croissante de snacks biologiques, de boissons naturelles et d'aliments emballés plus sains.

L'adoption technologique devient le principal facteur de différenciation concurrentielle, les entreprises investissant dans des méthodes de production à base de fermentation, des techniques d'extraction avancées et des systèmes de vérification analytique pour atteindre une qualité constante tout en réduisant les dépendances agricoles. Les portefeuilles de brevets en biosynthèse de la vanilline, en systèmes de conversion enzymatique et en technologies d'encapsulation créent des avantages concurrentiels qui permettent une tarification premium et une protection des parts de marché. Des opportunités existent dans les méthodes de production biotechnologique, le développement d'applications spécialisées et la pénétration des marchés régionaux, où la connaissance botanique locale et les relations avec la chaîne d'approvisionnement offrent des avantages concurrentiels sur les acteurs mondiaux.

Leaders du secteur des arômes alimentaires naturels

Givaudan SA

Symrise AG

DSM-Firmenich

Takasago International Corp.

International Flavors & Fragrances Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : T. Hasegawa USA a mis en œuvre une expansion de ses capacités de développement des arômes en Californie. L'installation modernisée a intégré des laboratoires dédiés à la composition d'arômes sucrés et salés, ainsi qu'un espace spécialisé pour le développement d'arômes de boissons.

- Octobre 2024 : Synergy Flavors a introduit une nouvelle gamme d'arômes « chaleur et feu » en réponse à la demande croissante des consommateurs pour des arômes intenses. La gamme de produits comprenait des arômes naturels et des pâtes que les fabricants alimentaires pouvaient utiliser pour améliorer leurs produits. Ces arômes étaient compatibles avec divers produits alimentaires, notamment les plats préparés, les viandes d'origine végétale et les produits de boulangerie. La gamme permettait aux fabricants de personnaliser les niveaux de chaleur et les profils d'arômes selon les préférences des consommateurs.

- Juin 2024 : Tate & Lyle a annoncé sa décision d'acquérir CP Kelco pour 1,8 milliard USD afin de créer une entreprise complète de solutions spécialisées pour les aliments et boissons. L'acquisition visait à élargir les capacités de l'entreprise en matière de solutions de sucrage, de sensation en bouche et de fortification.

- Mars 2024 : la marque Isobionics de BASF Aroma Ingredients a introduit un nouveau produit d'arôme naturel, Isobionics Natural beta-Caryophyllene 80. Cet ajout au portefeuille Isobionics a démontré l'orientation de l'entreprise vers le développement d'arômes naturels basés sur les exigences des clients.

Périmètre du rapport sur le marché mondial des arômes alimentaires naturels

Les arômes et exhausteurs alimentaires améliorent entièrement le goût et l'arôme des aliments et augmentent leur attractivité et leur palatabilité.

Le marché mondial des arômes et fragrances alimentaires est segmenté par type de produit, type, application, forme et géographie. Par type de produit, le marché est segmenté en arômes alimentaires et exhausteurs alimentaires. Par type, le marché est segmenté en naturel, synthétique et nature-identique. Par application, le marché est segmenté en produits laitiers, boulangerie, confiserie, snacks salés, viande, boissons et autres applications. Le marché est segmenté par forme en poudre, liquide et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Amérique du Sud, Asie-Pacifique, Moyen-Orient et Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments susmentionnés.

| Produits laitiers |

| Boulangerie |

| Confiserie |

| Snacks salés |

| Viande |

| Boissons |

| Autres applications |

| Poudre |

| Liquide |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| France | |

| Italie | |

| Pologne | |

| Pays-Bas | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Émirats arabes unis | |

| Turquie | |

| Maroc | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Produits laitiers | |

| Boulangerie | ||

| Confiserie | ||

| Snacks salés | ||

| Viande | ||

| Boissons | ||

| Autres applications | ||

| Par forme | Poudre | |

| Liquide | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| France | ||

| Italie | ||

| Pologne | ||

| Pays-Bas | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Émirats arabes unis | ||

| Turquie | ||

| Maroc | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des arômes alimentaires naturels ?

La taille du marché des arômes alimentaires naturels a atteint 6,81 milliards USD en 2026 et devrait atteindre 9,53 milliards USD d'ici 2031 à un TCAC de 6,93 %.

Quelle application détient la plus grande part des arômes alimentaires naturels ?

Les boissons ont dominé avec 36,78 % du chiffre d'affaires 2025 et sont en voie d'atteindre un TCAC de 7,31 % durant la période 2026-2031.

Quelle région connaît la croissance la plus rapide pour les arômes alimentaires naturels ?

L'Asie-Pacifique détient la part la plus élevée à 32,11 % et est également la région à la croissance la plus rapide, avec une prévision de TCAC de 7,62 % jusqu'en 2031.

Comment les entreprises atténuent-elles la volatilité de l'approvisionnement en arômes naturels ?

Les entreprises leaders investissent dans la production à base de fermentation, l'intégration verticale des cultures clés et les technologies d'encapsulation qui stabilisent l'approvisionnement et réduisent la dépendance aux récoltes saisonnières.

Dernière mise à jour de la page le: