Taille et part du marché des arômes alimentaires en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

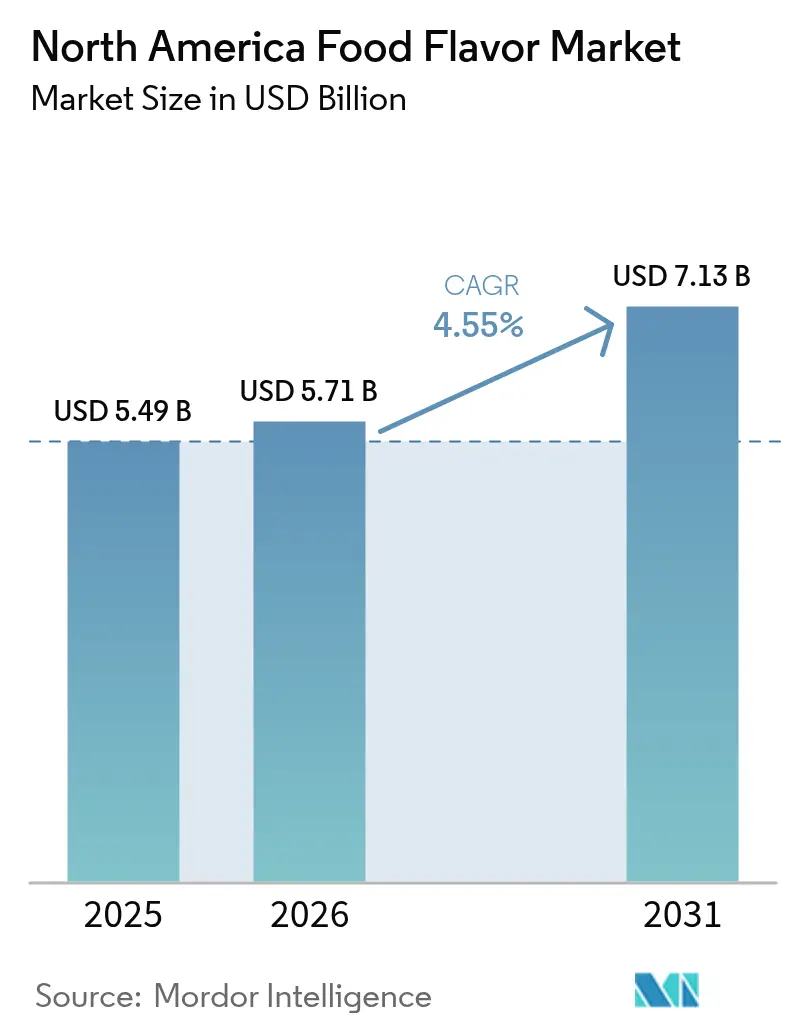

| Taille du marché de l'année de base (2025) | 5.49 Milliards de dollars |

| Taille du Marché (2026) | 5.71 Milliards de dollars |

| Taille du Marché (2031) | 7.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des arômes alimentaires en Amérique du Nord par Mordor Intelligence

La taille du marché des arômes alimentaires en Amérique du Nord était de 5,49 milliards USD en 2025 et devrait atteindre 5,71 milliards USD en 2026 et 7,13 milliards USD d'ici 2031, enregistrant un CAGR de 4,55 % entre 2026 et 2031. Cette progression régulière illustre comment les évolutions des préférences des consommateurs vers les ingrédients naturels, les outils de formulation assistés par l'IA et le contrôle croissant des étiquettes reconfigurent les priorités d'achat. Les produits synthétiques, bien que toujours dominants, font face à un durcissement de la réglementation et à un ralentissement de leur adoption, tandis que les variantes naturelles gagnent en dynamisme grâce à des cycles d'approbation plus courts et à une demande croissante pour les produits à étiquette propre. Les fabricants de boissons ancrent les volumes, car les matrices liquides supportent des charges aromatiques complexes, tandis que les fabricants de snacks salés stimulent une croissance incrémentale grâce à des profils ethniques et épicés. Tout au long de la chaîne de valeur, la sécurité d'approvisionnement en extraits botaniques, les nouvelles méthodes d'encapsulation et l'optimisation des échanges transfrontaliers dans le cadre de l'ACEUM créent des vents favorables additifs. En conséquence, le marché des arômes alimentaires en Amérique du Nord passe d'une phase de maturité à une expansion portée par l'innovation.

Principaux enseignements du rapport

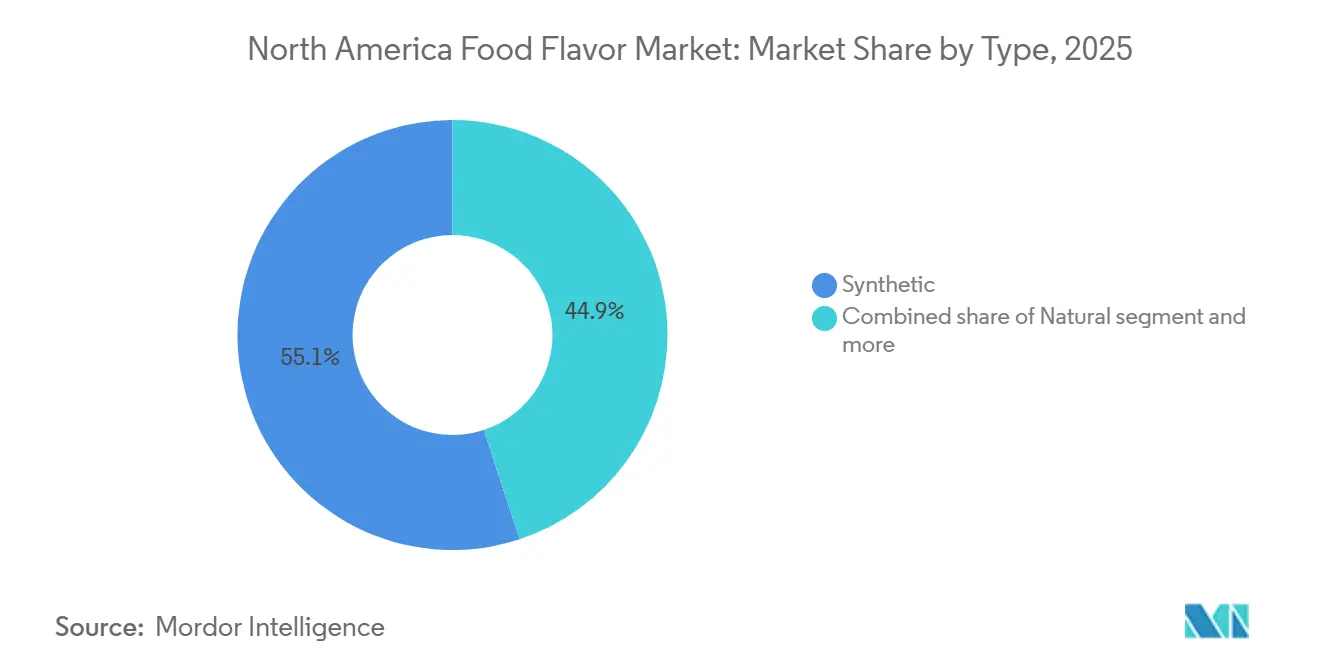

- Par type, les arômes synthétiques ont conservé 55,01 % de la part du marché des arômes alimentaires en Amérique du Nord en 2025, tandis que les arômes naturels sont en voie d'atteindre un CAGR de 4,78 % d'ici 2031.

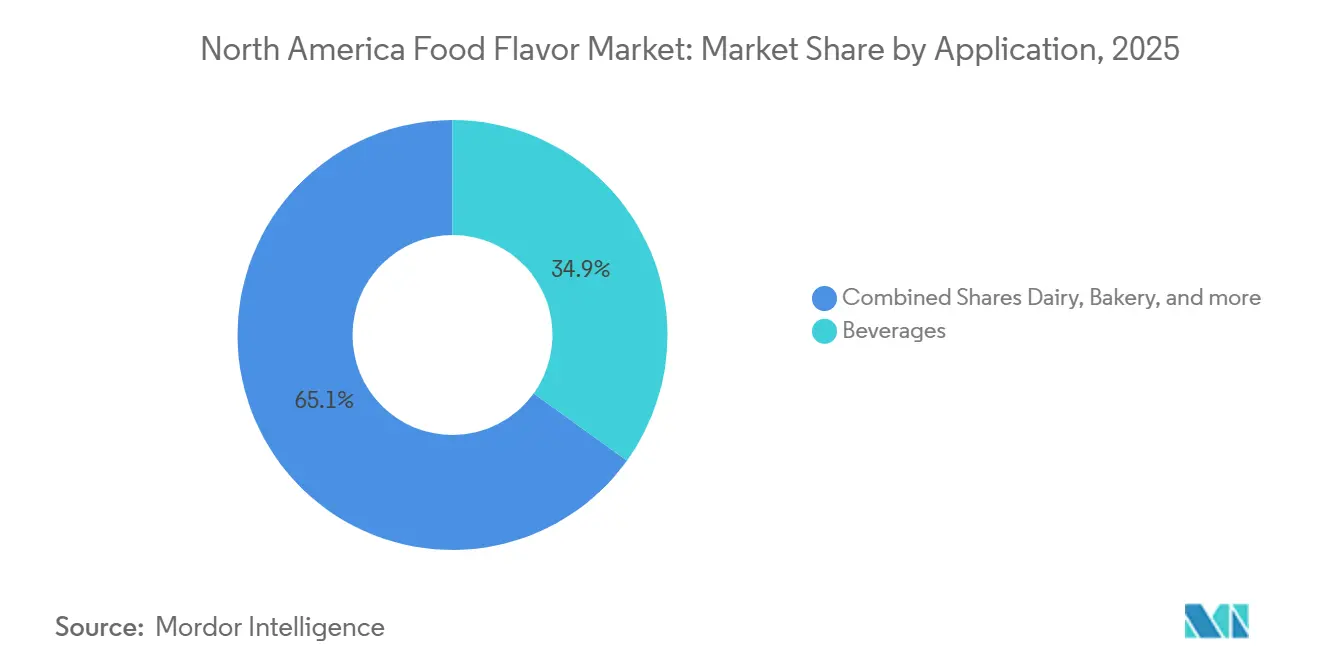

- Par application, les boissons représentaient 34,95 % de la part du marché des arômes alimentaires en Amérique du Nord en 2025, et les snacks salés progressent à un CAGR de 5,04 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient une part de 72,23 % du marché des arômes alimentaires en Amérique du Nord en 2025, tandis que le Mexique devrait se développer à un CAGR de 5,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des arômes alimentaires en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande d'ingrédients naturels et à étiquette propre | +1.2% | Amérique du Nord, avec une adoption la plus forte aux États-Unis et au Canada | Moyen terme (2 à 4 ans) |

| Croissance de la consommation d'aliments transformés et de commodité | +0.8% | Portée par les États-Unis, s'étendant au Mexique via les marques multinationales | Long terme (≥ 4 ans) |

| Expansion du secteur mondial de l'alimentation et des boissons | +0.7% | Régionale, avec le Mexique affichant les taux de croissance les plus élevés | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans l'encapsulation et la modulation des arômes | +0.6% | Centres urbains des États-Unis et du Canada, pénétration limitée au Mexique | Long terme (≥ 4 ans) |

| Innovation dans les arômes exotiques et uniques | +0.4% | Pôles de fabrication en Amérique du Nord, recherche et développement concentrée aux États-Unis | Court terme (≤ 2 ans) |

| Demande de solutions aromatiques alternatives à base de plantes | +0.3% | Mondiale, avec les entreprises nord-américaines en tête de la mise en œuvre | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande d'ingrédients naturels et à étiquette propre

Les préférences des consommateurs pour les arômes naturels s'accélèrent à mesure que la pression réglementaire contre les additifs synthétiques s'intensifie. L'annonce par la FDA de l'interdiction du Rouge 3 d'ici janvier 2027 illustre cette tendance, contraignant les fabricants à reformuler leurs produits avec des alternatives naturelles [1]Source : Administration américaine des denrées alimentaires et des médicaments, "Substances ajoutées aux aliments (anciennement EAFUS)", fda.gov. Le positionnement à étiquette propre devient une nécessité concurrentielle plutôt qu'une différenciation haut de gamme, les grands fabricants alimentaires investissant massivement dans l'approvisionnement et les capacités de traitement des arômes naturels. Cette transition crée des déséquilibres entre l'offre et la demande pour les principaux extraits botaniques, entraînant des primes de prix que les petits fabricants peinent à absorber. La dynamique réglementaire laisse présager des restrictions similaires sur d'autres additifs synthétiques, faisant de l'approvisionnement en ingrédients naturels un impératif stratégique pour un accès durable au marché.

Expansion du secteur mondial de l'alimentation et des boissons

En Amérique du Nord, notamment au Mexique, le secteur des aliments transformés connaît une croissance significative, ce qui stimule une demande accrue de solutions aromatiques rentables. L'accord commercial ACEUM joue un rôle central dans le soutien à l'industrie de transformation alimentaire mexicaine en réduisant les barrières tarifaires pour les importations d'ingrédients en provenance des États-Unis et du Canada. Cette réduction facilite l'intégration de profils aromatiques plus sophistiqués et diversifiés dans des produits qui étaient traditionnellement plus simples. Les entreprises aromatiques disposant de chaînes d'approvisionnement bien établies et d'approbations réglementaires dans les trois pays sont bien positionnées pour tirer parti de cette expansion géographique. Par ailleurs, la tendance croissante à la premiumisation des produits alimentaires mexicains accélère l'adoption de systèmes aromatiques plus élaborés et complexes. Cette évolution du marché des arômes alimentaires crée des opportunités substantielles pour les entreprises aromatiques de taille intermédiaire afin d'établir des partenariats régionaux stratégiques et d'étendre leur présence dans la région.

Croissance de la consommation d'aliments transformés et de commodité

Alors que les fabricants s'efforcent d'harmoniser l'attrait gustatif avec un positionnement axé sur la santé, l'innovation dans les boissons fonctionnelles stimule le développement de profils aromatiques de plus en plus complexes. L'intégration d'ingrédients nutraceutiques avec des systèmes aromatiques avancés introduit des défis techniques importants, qui tendent à favoriser les entreprises disposant de technologies d'encapsulation sophistiquées et d'une expertise réglementaire étendue. La volonté des consommateurs de payer une prime pour des produits offrant des bénéfices fonctionnels pour la santé a créé des opportunités pour des applications aromatiques à haute valeur ajoutée, notamment dans des catégories émergentes telles que les boissons adaptogènes et les snacks enrichis en protéines. Cette tendance pousse les entreprises aromatiques à intensifier leurs efforts de R&D, en se concentrant sur le développement de technologies de masquage pour atténuer l'amertume des composés bioactifs. Les entreprises qui parviennent à résoudre les compromis entre goût et bénéfices pour la santé établissent de solides avantages concurrentiels sur le marché.

Demande de solutions aromatiques alternatives à base de plantes

Pour reproduire les profils gustatifs des aliments d'origine animale, l'innovation dans les aliments à base de plantes repose de plus en plus sur des techniques aromatiques avancées. Cette évolution a considérablement stimulé la demande de composés spécialisés conçus pour imiter les caractéristiques umami et grasses, essentielles pour obtenir le goût et la texture en bouche souhaités. La complexité technique impliquée dans le développement d'alternatives à base de plantes pour la viande et les produits laitiers crée des opportunités substantielles pour les entreprises aromatiques spécialisées dans les interactions protéiques et l'intégration harmonieuse de la texture et de l'arôme. Pour les consommateurs, l'authenticité de l'arôme reste un facteur déterminant influençant leur acceptation des produits à base de plantes. En conséquence, le développement de profils gustatifs authentiques et attrayants est devenu un facteur clé de succès pour les fabricants sur le marché des protéines alternatives. Cette tendance croissante bénéficie particulièrement aux entreprises aromatiques disposant de solides capacités de recherche et développement (R&D) et entretenant des partenariats stratégiques avec des fournisseurs d'ingrédients axés sur la création de solutions innovantes à base de protéines végétales.

Analyse de l'impact des freins*

| Freins | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuations des prix et disponibilité des matières premières essentielles | -0.9% | Amérique du Nord, avec les régions agricoles les plus touchées | Court terme (≤ 2 ans) |

| Normes réglementaires strictes et exigences de conformité imposées par les clients | -0.6% | Principalement les États-Unis et le Canada, le Mexique rattrapant son retard | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement et défis logistiques | -0.5% | Régionale, avec les échanges transfrontaliers les plus vulnérables | Court terme (≤ 2 ans) |

| Préoccupations croissantes concernant les additifs artificiels pour la santé | -0.4% | Portée par les consommateurs à travers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuations des prix et disponibilité des matières premières essentielles

Les coûts des arômes naturels sont fortement influencés par les fluctuations des prix des matières premières agricoles. La vanille, les huiles d'agrumes et les extraits d'épices, en particulier, ont connu une volatilité significative des prix, principalement en raison des perturbations climatiques et des tensions géopolitiques. La concentration des matières premières aromatiques essentielles dans des régions géographiques spécifiques aggrave les vulnérabilités de la chaîne d'approvisionnement, rendant difficile pour les fabricants la mise en œuvre de stratégies de couverture efficaces. Par exemple, les récentes conditions de sécheresse au Mexique et les événements météorologiques extrêmes à travers l'Amérique du Nord ont perturbé les schémas d'approvisionnement établis. Ces perturbations ont contraint les entreprises aromatiques à adopter des réseaux de fournisseurs plus diversifiés pour atténuer les risques, comme l'a noté l'USDA [2]Source : Département américain de l'Agriculture, "Communiqués de presse," usda.gov. Cependant, cette volatilité affecte de manière disproportionnée les petites entreprises aromatiques, qui manquent souvent de l'échelle d'approvisionnement, des ressources financières et de la capacité à maintenir des niveaux adéquats de stocks stratégiques, les laissant plus exposées aux défis de la chaîne d'approvisionnement.

Normes réglementaires strictes et exigences de conformité imposées par les clients

Alors que Santé Canada et la FDA mettent en œuvre des réglementations plus strictes sur la surveillance des additifs alimentaires, l'environnement réglementaire devient de plus en plus complexe [3]Source : Gouvernement du Canada, "Additifs alimentaires," canada.ca. Le processus d'approbation des nouveaux composés aromatiques exige désormais une documentation complète et des tests approfondis pour satisfaire aux normes de conformité. Ces exigences réglementaires accrues augmentent considérablement les coûts, affectant de manière disproportionnée les petites entreprises qui manquent souvent des ressources nécessaires pour naviguer dans ces complexités. Cela crée des obstacles substantiels à l'entrée sur le marché et freine l'innovation au sein du secteur. De plus, les grands fabricants alimentaires imposent des exigences spécifiques à leurs clients, notamment des protocoles de test uniques et des certifications de qualité, ce qui complique davantage le processus. Ces exigences fragmentent les ressources de R&D, rendant difficile pour les petits acteurs de concurrencer efficacement. En revanche, les grandes entreprises aromatiques sont mieux positionnées pour gérer ces défis grâce à leurs équipes dédiées aux affaires réglementaires et à leurs relations bien établies avec les agences d'approbation, leur conférant un avantage concurrentiel dans l'adaptation au cadre réglementaire en évolution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les arômes naturels progressent malgré la domination des arômes synthétiques

Les arômes synthétiques maintiennent une position dominante sur le marché avec 55,01 % de part en 2025, reflétant les avantages en termes de coûts et la disponibilité régulière de l'approvisionnement qui séduisent les fabricants alimentaires sensibles aux prix. Cependant, les arômes naturels émergent comme le champion de la croissance avec un CAGR de 4,78 % jusqu'en 2031, portés par les préférences des consommateurs pour les étiquettes propres et la pression réglementaire contre les additifs artificiels. Les arômes nature-identiques occupent une position intermédiaire, offrant un équilibre coût-performance pour les fabricants en transition des formulations synthétiques vers les formulations naturelles. La domination du segment synthétique découle d'une infrastructure de fabrication établie et d'approbations réglementaires qui créent des coûts de changement pour les producteurs alimentaires.

Les technologies d'encapsulation avancées permettent des améliorations de la stabilité des arômes naturels qui favorisaient historiquement les alternatives synthétiques, réduisant l'écart de performance entre les catégories. L'investissement de DSM-Firmenich dans les capacités de traitement des arômes naturels illustre comment les grands acteurs se repositionnent pour la transition vers les étiquettes propres. Les cadres de conformité de la FDA traitent différemment les arômes naturels et synthétiques, les ingrédients naturels étant soumis à des exigences d'approbation préalable à la mise sur le marché moins strictes, ce qui accélère les délais de développement des produits. La prime de coût pour les arômes naturels continue de se réduire à mesure que les volumes de production augmentent et que les alternatives synthétiques font face à des restrictions réglementaires.

Par application : les boissons en tête tandis que les snacks salés s'accélèrent

L'application boissons représente 34,95 % de part de marché en 2025, bénéficiant de besoins élevés en arômes et d'opportunités de positionnement haut de gamme dans les catégories de boissons fonctionnelles. Les snacks salés représentent l'application à la croissance la plus rapide avec un CAGR de 5,04 %, portés par l'exploration des arômes ethniques et l'escalade des niveaux de piquant parmi les consommateurs nord-américains. Les applications laitières maintiennent une demande stable grâce aux innovations dans les fromages, yaourts et crèmes glacées, tandis que les applications de boulangerie font face à une pression sur les marges due à l'inflation des coûts des ingrédients de base. Les applications de confiserie font preuve de résilience grâce aux lancements de produits saisonniers et au développement d'arômes de chocolat haut de gamme.

Les applications de viande connaissent une transformation alors que les alternatives à base de plantes nécessitent des technologies sophistiquées de réplication de l'umami et des graisses qui commandent des prix plus élevés que les arômes de viande traditionnels. La position de leader du segment boissons reflète la capacité du milieu liquide à porter des profils aromatiques complexes et des ingrédients fonctionnels que les applications solides ne peuvent pas facilement accueillir. L'identification par Edlong du beurre noisette et du spéculoos comme principales tendances aromatiques laitières pour 2025 illustre comment l'innovation spécifique aux applications stimule la croissance des segments. Les autres applications, notamment les sauces et assaisonnements, bénéficient des tendances de cuisine à domicile qui ont émergé ces dernières années et persistent grâce au développement de produits axés sur la commodité.

Analyse géographique

Les États-Unis ancrent le paysage des arômes alimentaires en Amérique du Nord avec 73,23 % de part de marché en 2025, s'appuyant sur l'infrastructure de transformation alimentaire la plus sophistiquée au monde et sur la volonté des consommateurs de payer des primes pour des expériences aromatiques innovantes. La dynamique du marché américain favorise l'adoption d'ingrédients naturels, portée par la pression réglementaire de la FDA et la conscience sanitaire des consommateurs, ce qui crée des opportunités de positionnement haut de gamme. Les grandes entreprises aromatiques concentrent leurs installations de R&D aux États-Unis pour accéder aux meilleurs talents en sciences alimentaires et maintenir une proximité avec les principaux fabricants alimentaires. La maturité du marché permet de se concentrer sur des applications à haute valeur ajoutée telles que les boissons fonctionnelles et les alternatives à base de plantes qui nécessitent des technologies aromatiques avancées.

Le Mexique représente le marché à la croissance la plus rapide de la région avec un CAGR de 5,22 % jusqu'en 2031, bénéficiant de l'expansion du secteur des aliments transformés et de la montée en puissance de la classe moyenne qui stimule la demande de profils aromatiques plus sophistiqués. Les dispositions commerciales de l'ACEUM réduisent les coûts d'importation d'ingrédients en provenance des États-Unis et du Canada, permettant aux fabricants alimentaires mexicains d'accéder à des solutions aromatiques haut de gamme auparavant trop coûteuses. Les récentes conditions de sécheresse et les défis agricoles créent des vulnérabilités dans la chaîne d'approvisionnement qui favorisent les entreprises aromatiques disposant de réseaux d'approvisionnement diversifiés et de capacités de fabrication locales. La stabilité relative du peso face au dollar américain facilite les accords d'approvisionnement à long terme qui soutiennent une expansion durable du marché.

Le Canada maintient une position stable sur un marché mature, avec une croissance liée aux transitions vers les ingrédients naturels et à l'alignement réglementaire avec les normes américaines qui facilite l'approvisionnement transfrontalier en ingrédients. Le renforcement de la surveillance des additifs alimentaires par Santé Canada crée des coûts de conformité qui favorisent les grandes entreprises aromatiques disposant de capacités établies en matière d'affaires réglementaires. Le secteur agricole du pays fournit des matières premières clés pour la production d'arômes naturels, créant des opportunités d'intégration verticale pour les entreprises cherchant à contrôler leur chaîne d'approvisionnement. Les fabricants alimentaires canadiens s'approvisionnent de plus en plus en solutions aromatiques auprès de fournisseurs américains pour accéder à des portefeuilles d'ingrédients plus larges et à des efficiences de coûts, créant des flux commerciaux transfrontaliers qui bénéficient des dispositions de l'ACEUM.

Paysage concurrentiel

Le marché des arômes alimentaires en Amérique du Nord présente une concurrence fragmentée, créant des opportunités pour les acteurs spécialisés et les perturbateurs axés sur la technologie de capter des parts aux multinationales établies. Les leaders du marché poursuivent des stratégies d'intégration verticale par le biais d'acquisitions stratégiques, illustrées par l'achat de Flavor Producers par Glanbia pour 300 millions USD et l'acquisition par Roquette d'IFF Pharma Solutions pour 2,85 milliards USD, visant à contrôler les chaînes d'approvisionnement face à la volatilité des matières premières.

Le développement d'arômes assisté par l'IA émerge comme un facteur de différenciation concurrentielle, avec des entreprises comme Symrise déployant des algorithmes d'apprentissage automatique pour accélérer les cycles de R&D et réduire le délai de mise sur le marché de nouveaux profils aromatiques. Des opportunités inexploitées existent dans les arômes pour viandes à base de plantes, les applications de boissons fonctionnelles et les technologies de masquage naturel pour les composés bioactifs amers, où la complexité technique crée des barrières à l'entrée qui favorisent les entreprises disposant de capacités avancées de R&D.

Les perturbateurs émergents exploitent les plateformes numériques et les modèles de vente directe aux fabricants pour contourner les canaux de distribution traditionnels, tandis que les acteurs établis répondent par des expansions d'installations et des partenariats technologiques. Les cadres de conformité de la FDA créent des fossés réglementaires qui bénéficient aux entreprises disposant d'approbations GRAS établies et de bases de données de sécurité étendues, faisant de l'expertise réglementaire un atout concurrentiel clé dans le paysage fragmenté.

Leaders du secteur des arômes alimentaires en Amérique du Nord

International Flavors and Fragrances

Symrise AG

DSM-Firmenich

Givaudan SA

Kerry Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2023 : Archer Daniels Midland Company a acquis Revela Foods, un développeur et fabricant basé dans le Wisconsin d'ingrédients et de solutions aromatiques laitières innovants. Grâce à cette acquisition, l'entreprise vise à élargir son portefeuille de produits.

- Octobre 2023 : Symrise a lancé SET Flavors, une marque qui exploite des technologies d'enrichissement pour offrir des solutions gustatives haut de gamme et authentiques. Grâce à sa technologie d'enrichissement sélectif, SET Flavors, en collaboration avec ses partenaires, capture habilement les subtilités de la nature. Cela est rendu possible par l'utilisation d'équipements de pointe et de processus rationalisés, aboutissant à des profils aromatiques véritablement uniques et fidèles à leurs origines.

- Septembre 2023 : Robertet a acquis BioPod, un outil de culture respectueux de l'environnement qui anticipe les difficultés d'approvisionnement en composants naturels et leur production. BioPod est une serre déployable mesurant 11 mètres de longueur, 5 mètres de largeur et 6 mètres de hauteur.

- Juin 2023 : Nelson-Jameson Inc., un distributeur de premier plan dans le secteur de la transformation alimentaire, a élargi son accord avec DSM-Firmenich. Nelson-Jameson est le distributeur exclusif des ingrédients fromagers de DSM-Firmenich depuis de nombreuses années et sera désormais le distributeur exclusif de ses ingrédients pour le segment des produits laitiers frais, notamment le yaourt, le babeurre et la crème aigre.

Périmètre du rapport sur le marché des arômes alimentaires en Amérique du Nord

Les arômes alimentaires sont utilisés pour améliorer la saveur des produits alimentaires, tels que les viandes et légumes, les confiseries et les snacks. Le marché des arômes alimentaires en Amérique du Nord est segmenté par type (synthétique, naturel, nature-identique), par application (produits laitiers, boulangerie, confiserie, snacks salés, viande, boissons, autres applications) et par géographie (États-Unis, Canada, Mexique, reste de l'Amérique du Nord). Les prévisions du marché sont fournies en termes de valeur (USD).

| Synthétique |

| Naturel |

| Nature-identique |

| Produits laitiers |

| Boulangerie |

| Confiserie |

| Snacks salés |

| Viande |

| Boissons |

| Autres applications |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type | Synthétique |

| Naturel | |

| Nature-identique | |

| Par application | Produits laitiers |

| Boulangerie | |

| Confiserie | |

| Snacks salés | |

| Viande | |

| Boissons | |

| Autres applications | |

| Par géographie | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des arômes alimentaires en Amérique du Nord en 2026 ?

Il est évalué à 5,71 milliards USD, avec une croissance prévue jusqu'à 7,13 milliards USD d'ici 2031.

Quel type de produit se développe le plus rapidement ?

Les arômes naturels progressent à un CAGR de 4,78 % jusqu'en 2031 en raison de la demande pour les étiquettes propres et de la pression réglementaire sur les synthétiques.

Pourquoi les boissons détiennent-elles la plus grande part ?

Les boissons nécessitent des systèmes aromatiques multicouches pour équilibrer les ingrédients fonctionnels, leur conférant 34,95 % des revenus en 2025.

Quel pays connaît la croissance la plus rapide ?

Le Mexique mène la croissance régionale avec un CAGR de 5,22 %, soutenu par les échanges d'ingrédients facilités par l'ACEUM et l'expansion des aliments transformés.

Dernière mise à jour de la page le: