Taille et parts du marché des appareils en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

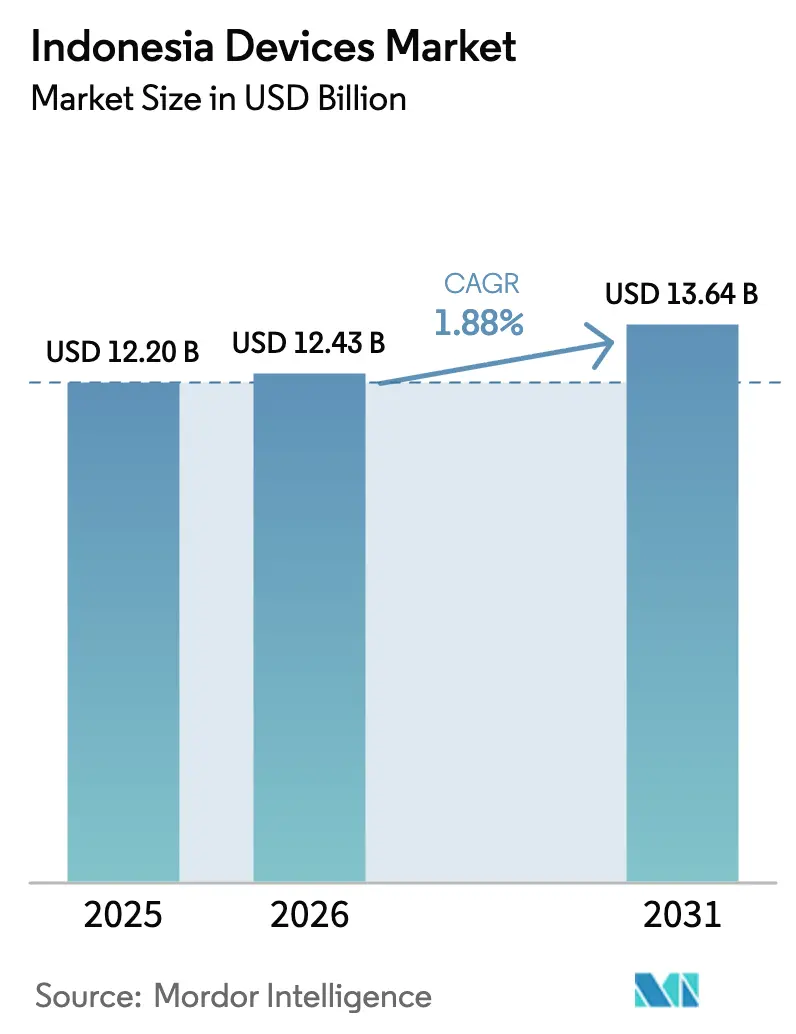

| Taille du marché de l'année de base (2025) | 12.20 Milliards de dollars |

| Taille du Marché (2026) | 12.43 Milliards de dollars |

| Taille du Marché (2031) | 13.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils en Indonésie par Mordor Intelligence

La taille du marché des appareils en Indonésie devrait passer de 12,20 milliards USD en 2025 à 12,43 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 13,64 milliards USD d'ici 2031, à un TCAC de 1,88 % sur la période 2026-2031. La hausse régulière des revenus des ménages, les mises à niveau de la 4G vers la 5G et le renforcement des règles relatives au contenu local orientent la croissance vers des produits à plus haute valeur ajoutée plutôt que vers de simples volumes d'expédition bruts. Les smartphones haut de gamme et les appareils connectés surpassent le marché global, les utilisateurs urbains aisés recherchant des fonctionnalités avancées en matière d'appareil photo, de surveillance de la santé et de faible latence. Les programmes gouvernementaux qui subventionnent les ordinateurs portables scolaires et les dorsales en fibre optique diversifient davantage la demande d'appareils dans les segments de l'éducation et des entreprises. Par ailleurs, l'accent mis par les politiques publiques sur la fabrication nationale et l'approvisionnement en composants redéfinit les stratégies concurrentielles, récompensant les marques qui allient conformité aux exigences TKDN et innovation. L'expansion de la chaîne d'approvisionnement locale contribue à amortir la volatilité de la roupie, mais les contraintes persistantes sur les semi-conducteurs maintiennent des cycles de stocks serrés pour les petits fournisseurs.

Principaux enseignements du rapport

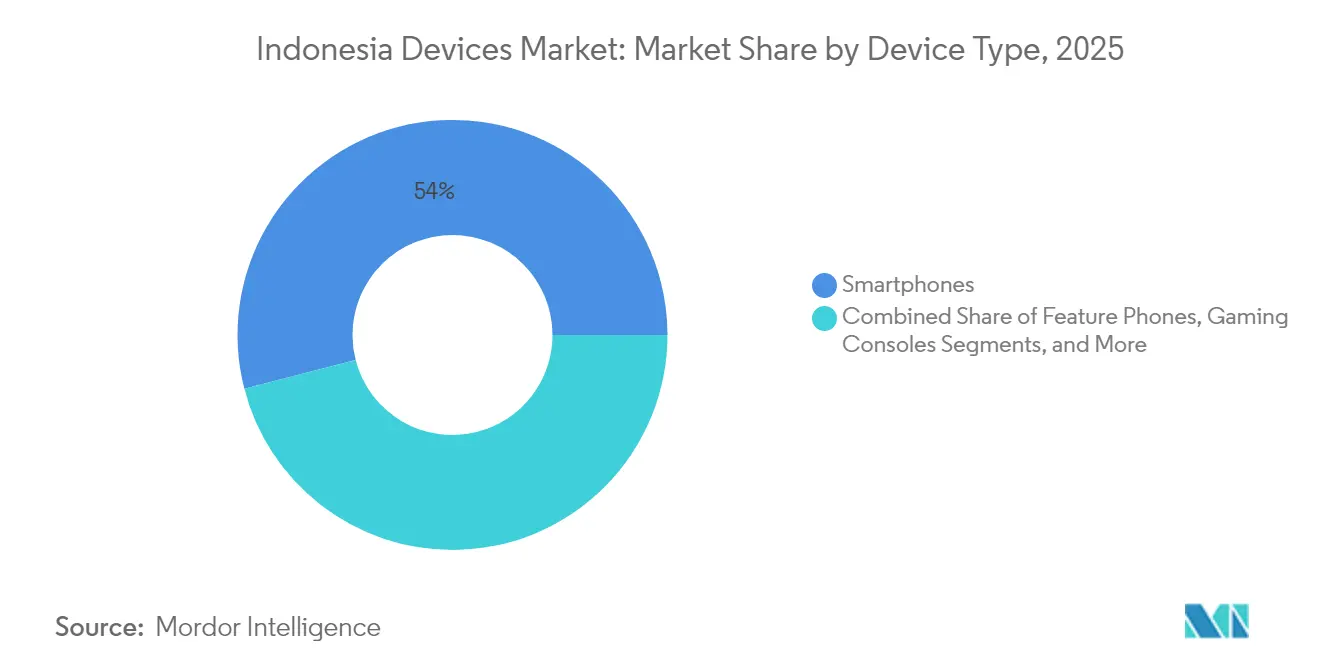

- Par type d'appareil, les smartphones ont dominé avec une part de revenus de 54,02 % en 2025 ; les appareils connectés devraient progresser à un TCAC de 3,02 % jusqu'en 2031.

- Par tranche de prix, le segment milieu de gamme a représenté 46,68 % de la part du marché des appareils en Indonésie en 2025, tandis que le segment haut de gamme progresse à un TCAC de 3,38 % jusqu'en 2031.

- Par système d'exploitation, Android a dominé avec 87,10 % de la taille du marché des appareils en Indonésie en 2025, et les plateformes alternatives croissent à un TCAC de 4,11 % jusqu'en 2031.

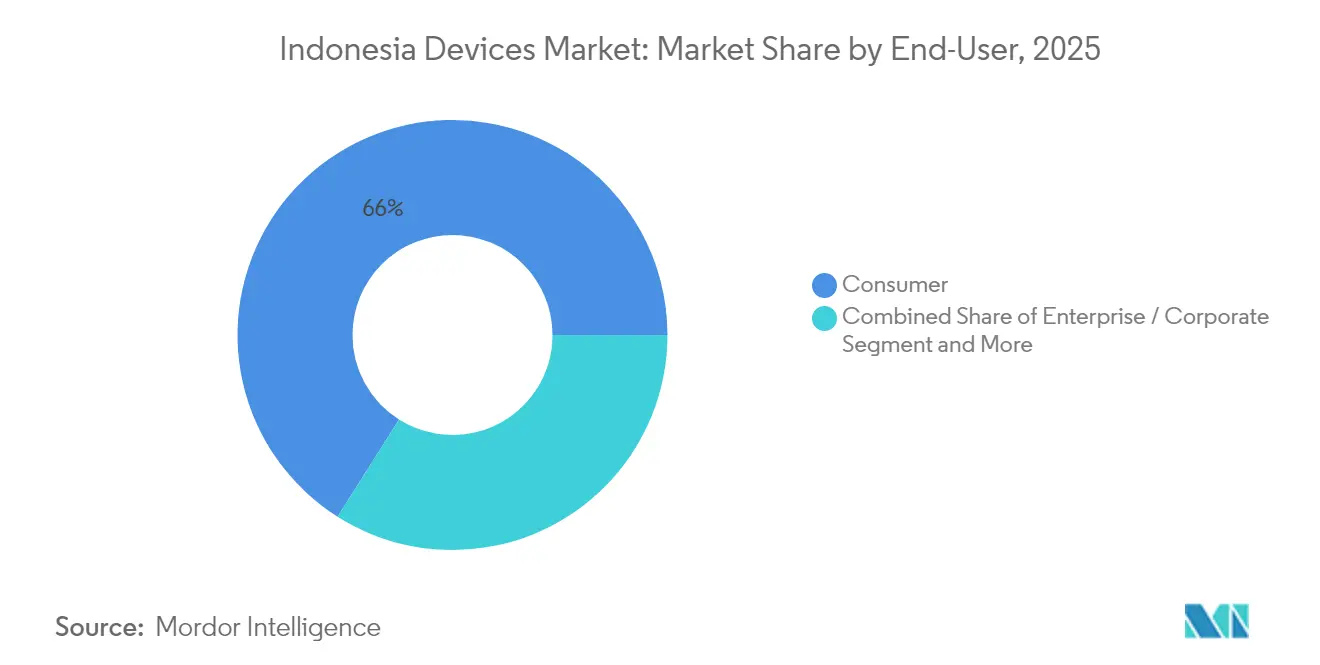

- Par utilisateur final, le segment consommateurs a représenté 66,02 % de la taille du marché des appareils en Indonésie en 2025 ; l'éducation croît à un TCAC de 2,04 % jusqu'en 2031.

- Par canal de vente, les détaillants en ligne ont capté 52,12 % de la part en 2025, et ce canal devrait afficher un TCAC de 2,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des appareils en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du revenu disponible et accessibilité des smartphones | +0.8% | Centres urbains de Java et de Sumatra | Moyen terme (2 à 4 ans) |

| Impulsion gouvernementale en faveur de l'économie numérique et déploiement de la 4G/5G | +0.6% | À l'échelle nationale, gains précoces à Java et à Bali | Long terme (≥ 4 ans) |

| Expansion du télétravail et de l'apprentissage en ligne après la COVID-19 | +0.4% | Zones urbaines à l'échelle nationale | Court terme (≤ 2 ans) |

| Essor du commerce électronique accélérant les ventes d'appareils en ligne | +0.5% | Java, Sumatra, îles extérieures | Moyen terme (2 à 4 ans) |

| Écosystème de super-applications de technologie financière stimulant le groupement d'appareils | +0.3% | Java et Sumatra urbaine | Moyen terme (2 à 4 ans) |

| Quota de contenu local OTT stimulant les mises à niveau des téléviseurs intelligents | +0.2% | National, pôles urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Impulsion gouvernementale en faveur de l'économie numérique et déploiement de la 4G/5G

Le déploiement 4G/5G soutenu par l'État à hauteur de 10 milliards USD et le réseau dorsal en fibre optique Palapa Ring étendent la couverture haut débit à 34 provinces, faisant des terminaux compatibles 5G le choix par défaut des premiers adoptants[1]Telkomsel, "Fiche d'information sur l'expansion du réseau 5G," telkomsel.com . Les plans nationaux visant à porter l'économie numérique à 315 milliards USD d'ici 2030 encouragent les entreprises à se procurer des appareils périphériques à faible latence pour l'automatisation, l'exploitation minière intelligente et la logistique. Le réseau de Telkomsel couvre déjà 150 villes en 5G, ce qui entraîne une hausse des expéditions de téléphones haut de gamme capables d'exploiter les performances des ondes millimétriques. L'électronique est une priorité dans le cadre de Making Indonesia 4.0, de sorte que le même environnement politique qui développe la connectivité récompense également les marques qui fabriquent ou s'approvisionnent localement. Ensemble, la disponibilité du spectre et les incitations à la production locale créent une boucle de demande auto-renforçante pour les appareils conformes et à hautes spécifications.

Essor du commerce électronique accélérant les ventes d'appareils en ligne

Les places de marché en ligne ont capté plus de la moitié de la valeur des appareils en 2024, et les fusions dans le commerce social, telles que TikTok-Tokopedia, exposent même les acheteurs ruraux à des démonstrations de produits en direct. L'intégration du paiement avec les portefeuilles de technologie financière permet des plans de versements échelonnés qui relèvent le plafond de prix accessible pour les acheteurs à revenus intermédiaires. Les fabricants qui maîtrisent le cycle de marketing en diffusion en direct écoulent leurs stocks plus rapidement et collectent les retours des utilisateurs en temps réel, réduisant ainsi le risque lié au renouvellement des modèles. Les boutiques en ligne directes aux consommateurs améliorent également les marges brutes par rapport aux distributeurs traditionnels. Pour les îles extérieures, les partenaires logistiques profitent de l'essor du commerce électronique, facilitant la livraison au dernier kilomètre et élargissant le marché des appareils en Indonésie.

Écosystème de super-applications de technologie financière stimulant le groupement d'appareils

Des super-applications telles que Gojek intègrent le financement d'appareils dans les services de covoiturage et de paiement, permettant aux utilisateurs de louer des téléphones haut de gamme par le biais de micro-versements déduits des soldes de portefeuille. Des opérateurs de télécommunications comme Indosat associent des données 5G à des paiements mensuels pour terminaux, fidélisant les clients sur des cycles de trois ans qui stabilisent les revenus. Les ministères de l'Éducation utilisent le même modèle pour équiper les élèves de tablettes liées à des plateformes d'apprentissage en ligne, atténuant ainsi la pression budgétaire initiale. En convertissant les ventes ponctuelles de matériel en offres groupées de services récurrents, les programmes de technologie financière élargissent le bassin total adressable pour les appareils à prix plus élevé. Les marques qui fournissent les offres groupées bénéficient de volumes prévisibles et de données clients plus riches.

Expansion du télétravail et de l'apprentissage en ligne après la COVID-19

Le déblocage par le gouvernement de 3 700 milliards IDR pour les ordinateurs portables de 29 000 écoles a établi des attentes de renouvellement qui persistent bien au-delà de l'urgence pandémique. Les employeurs urbains formalisent désormais des politiques de travail hybride, obligeant le personnel à acheter des webcams, des moniteurs secondaires et des tablettes de productivité. Ces cohortes d'accessoires font monter les prix de vente moyens même lorsque le cycle de remplacement du smartphone principal s'allonge. Les universités s'appuient sur des programmes de prêt d'appareils qui font tourner le matériel tous les trois ans, générant une base de référence prévisible pour les fournisseurs d'appareils informatiques. Au final, les habitudes de travail et d'étude axées sur le numérique constituent un plancher pour la demande du marché des appareils en Indonésie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la roupie gonflant les coûts d'importation | −0.4% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Pénuries de semi-conducteurs et goulets d'étranglement logistiques | −0.3% | Pôles de fabrication | Moyen terme (2 à 4 ans) |

| Règles plus strictes sur les déchets électroniques freinant les importations de produits reconditionnés | −0.2% | Zones industrielles de Java et de Sumatra | Long terme (≥ 4 ans) |

| Prolifération du marché gris érodant les marges des marques | −0.3% | Marchés frontaliers et informels | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la roupie gonflant les coûts d'importation

Les fluctuations soudaines des devises augmentent le coût de débarquement des semi-conducteurs et des panneaux OLED libellés en dollars, obligeant les fabricants d'équipements d'origine soit à réduire leurs marges, soit à augmenter les prix de détail. Les téléphones milieu de gamme, la tranche la plus sensible aux prix, supportent un risque disproportionné car les acheteurs peuvent se rabattre sur des alternatives ultra-bas de gamme lorsque les prix bougent de quelques pour cent seulement. Pour contrer la volatilité, les marques accélèrent l'approvisionnement local en plastiques, batteries et assemblage final, mais les circuits intégrés arrivent toujours de pôles offshore et restent exposés. Les mesures fiscales visant à stabiliser la roupie aident, mais les contraintes de financement lors des fluctuations ralentissent les ventes dans les canaux de distribution, réduisant brièvement le marché des appareils en Indonésie.

Pénuries de semi-conducteurs et goulets d'étranglement logistiques

La tension de l'approvisionnement mondial en puces allonge les délais de livraison à 40-70 semaines pour certains circuits intégrés de gestion de l'alimentation, obligeant les fournisseurs à prioriser les gammes phares. L'archipel indonésien amplifie la douleur car les pièces entrantes se retrouvent souvent bloquées au port de Tanjung Priok avant de traverser les îles. Les grands acteurs affrètent du fret dédié ou s'appuient sur la nouvelle usine intelligente 5G de Pegatron à Batam pour maintenir le flux des modèles à haute marge. Les entrants plus petits, qui ne disposent pas de contrats en volume, perdent des espaces en rayon, ce qui élève effectivement les barrières à l'entrée sur le marché et ralentit la diversité de l'assortiment pour les consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les smartphones en tête dans un contexte de montée en puissance des appareils connectés

Les smartphones ont représenté 54,02 % des revenus de 2025, ancrant le marché des appareils en Indonésie même si la croissance en volume se stabilise. Les appareils connectés affichent la progression la plus rapide avec un TCAC de 3,02 %, portés par les tendances de remise en forme urbaine et les besoins de surveillance de la santé. Les appareils informatiques bénéficient de vents favorables liés aux achats scolaires et aux accessoires de télétravail, tandis que les téléphones à fonctionnalités de base persistent dans les îles extérieures où la couverture 4G est clairsemée. Les téléviseurs intelligents profitent d'une vague de quotas OTT qui incitent les ménages à mettre à niveau leurs écrans pour les applications de diffusion en continu locales.

Les coureurs de Jakarta et de Surabaya triplent leur utilisation de montres connectées, poussant des marques comme Garmin à développer leur distribution. Les téléviseurs Android groupés par les opérateurs de télécommunications dépassent les 2 millions d'unités installées, prouvant l'effet de levier des opérateurs dans les écosystèmes d'appareils. Les consoles de jeux restent une niche mais bénéficient de la base de 150 millions de joueurs en Indonésie, qui valorise les écrans à taux de rafraîchissement élevé et la connectivité à faible latence. Dans l'ensemble, l'élargissement des applications liées au style de vie maintient le marché des appareils en Indonésie diversifié et résilient.

Par tranche de prix : la croissance du haut de gamme défie la maturité du marché

Les appareils milieu de gamme dont le prix est compris entre 3 et 7 millions IDR ont représenté 46,68 % de la part en 2025, mais les appareils haut de gamme à plus de 7 millions IDR affichent le TCAC le plus rapide à 3,38 %. Les cadres d'entreprise et les millennials aisés adoptent les appareils photo de qualité professionnelle, les designs pliables et le traitement photo par intelligence artificielle, signalant un passage de la simple mobilité à l'image personnelle. Les téléphones d'entrée de gamme continuent d'initier la connectivité pour la première fois dans les provinces rurales, mais font face à un élan de renouvellement plus faible car les écarts de fonctionnalités se réduisent.

Le Galaxy S25 de Samsung, assemblé localement avec 37,5 % de contenu TKDN, cible le segment haut de gamme laissé ouvert par l'entrée tardive d'Apple. Les marques nationales qui expérimentent des finitions en cuir végétalien réduisent les écarts de perception par rapport aux produits phares importés. Les plans de financement via les super-applications atténuent le choc des prix, élargissant l'accès au haut de gamme aux acheteurs aspirationnels et soutenant le marché des appareils en Indonésie vers des prix de vente moyens plus élevés.

Par système d'exploitation : la domination d'Android face à une dérive vers les alternatives

Android a alimenté 87,10 % de la part des expéditions en 2025 grâce à un large support de jeux de puces et une portée développeur étendue. Pourtant, HarmonyOS et les dérivés open source de niche progressent à un TCAC de 4,11 %, encouragés par les entreprises méfiantes face aux risques d'approvisionnement géopolitiques. Les agences gouvernementales pilotent des plateformes non américaines pour l'autonomie stratégique, commandant des tablettes préchargées avec des boutiques d'applications locales. Windows maintient son emprise sur les ordinateurs portables de productivité, tandis qu'iOS est à la traîne en raison des obstacles historiques liés au TKDN, désormais partiellement résolus.

La fragmentation oblige les éditeurs d'applications à optimiser leurs produits sur plusieurs écosystèmes, mais elle stimule également les startups de services intermédiaires qui garantissent des analyses multiplateformes. Pour les fabricants d'équipements d'origine, gérer des pipelines à double système d'exploitation augmente les coûts mais sécurise des options face aux surprises commerciales. Cette pluralité logicielle maintient une pression d'innovation élevée au sein du secteur des appareils en Indonésie.

Par utilisateur final : domination des consommateurs avec une dynamique dans l'éducation

Les consommateurs ont généré 66,02 % des revenus de 2025 et continuent de façonner les priorités de conception telles que les algorithmes de selfie et l'autonomie de la batterie. L'éducation croît à un TCAC de 2,04 % grâce aux subventions pour ordinateurs portables et aux politiques BYOD des universités qui standardisent la possession d'appareils parmi les étudiants. Les entreprises renforcent leurs besoins en matière de sécurité, ce qui entraîne l'adoption de micrologiciels à confiance zéro et de fonctionnalités d'effacement à distance.

Les agences gouvernementales privilégient les tablettes assemblées localement avec authentification biométrique pour les applications de service public. Les programmes à but non lucratif qui recyclent les anciens ordinateurs portables étendent l'inclusion numérique aux districts éloignés, allongeant indirectement les cycles de vie des produits. Une demande multi-segments équilibrée stabilise la planification de la production et protège le marché des appareils en Indonésie contre la cyclicité des consommateurs.

Par canal de vente : la domination en ligne redéfinit la distribution

Le commerce électronique a capté 52,12 % de la valeur des ventes en 2025 et maintiendra un TCAC de 2,82 % à mesure que le commerce en diffusion sociale s'enracine. Les boutiques en ligne gérées par les marques lancent désormais des modèles en édition limitée exclusivement en ligne, créant un effet de rareté et des boucles de rétroaction riches en données. Les chaînes de commerce moderne spécialisées en électronique se repositionnent en centres d'expérience où les acheteurs testent les appareils pliables et les casques de réalité mixte.

Les revendeurs indépendants restent essentiels à Kalimantan et en Papouasie, acceptant les paiements en espèces et fournissant un service après-vente qui renforce la confiance locale. Les offres groupées des opérateurs de télécommunications s'étendent des smartphones aux téléviseurs Android et aux montres connectées, exploitant les relations de facturation pour vendre du matériel en complément. Une stratégie de canal hybride devient incontournable pour capter l'intégralité du marché des appareils en Indonésie.

Analyse géographique

Java domine les revenus grâce à sa part de 58,7 % du PIB et à une couverture 5G dense qui accélère l'adoption des appareils haut de gamme à Jakarta, Bandung et Surabaya. Les pôles universitaires alimentent une demande régulière en ordinateurs portables, tandis que les zones de fabrication en Java occidental aident les fournisseurs à atteindre les seuils TKDN de manière rentable. L'afflux de nomades numériques à Bali stimule également les achats d'ordinateurs portables et d'appareils photo haut de gamme, au bénéfice des détaillants régionaux.

Sumatra se classe en deuxième position, la prospérité tirée par les ressources à Medan et Palembang élargissant les dépenses discrétionnaires de la classe moyenne. La route à péage Trans-Sumatra et la connectivité du Palapa Ring comblent les lacunes logistiques, soutenant la croissance du commerce électronique et les mises à niveau des smartphones. Les sociétés minières à Riau déploient des tablettes robustes pour les opérations sur le terrain, ajoutant une dimension entreprise à la consommation régionale.

Kalimantan, Sulawesi et les provinces orientales offrent un potentiel de rattrapage, affichant des hausses d'expéditions à deux chiffres là où de nouveaux nœuds de fibre optique sont mis en service. L'usine intelligente 5G de Pegatron à Batam signale un corridor de fabrication dans les îles Riau du Nord qui peut raccourcir les chaînes d'approvisionnement vers les parcs industriels de Sulawesi. Les subventions gouvernementales pour l'inclusion numérique alimentent des programmes de tablettes scolaires en Papouasie et aux Moluques, posant les bases de futures ventes aux consommateurs. Collectivement, la dispersion géographique élargit la base adressable et atténue le risque de saturation sur le marché des appareils en Indonésie.

Paysage concurrentiel

Le marché reste modérément fragmenté : les cinq premières marques détiennent conjointement près de 70 % de la part, validant l'espace disponible pour les challengers. Transsion est en tête avec 18,3 % de part, s'appuyant sur des terminaux à moins de 100 USD optimisés pour les interfaces en langues locales et l'autonomie de batterie multi-SIM. Samsung suit avec 16,5 %, revitalisé par la production de produits phares conformes au TKDN. Oppo et Xiaomi se regroupent juste derrière, chacun affinant ses canaux hybrides hors ligne et en ligne.

La localisation se distingue comme un différenciateur principal. Les fournisseurs qui investissent dans des usines d'assemblage à Batam ou en Java occidental obtiennent une homologation de produits plus rapide et évitent les fluctuations des droits d'importation. Le co-développement de composants avec des fournisseurs indonésiens de circuits imprimés et de batteries renforce également les positions de conformité. Le marketing se concentre de plus en plus sur les parrainages d'esports et les défis santé liés aux appareils connectés, étendant la portée des marques au-delà des tactiques traditionnelles au-dessus de la ligne.

Les mouvements stratégiques de 2025 soulignent le pivot vers le contrôle de l'écosystème. Samsung a intégré les appareils électroménagers SmartThings dans les offres groupées des opérateurs, tandis que Transsion a lancé son propre assistant vocal à intelligence artificielle adapté à l'argot en Bahasa. Oppo a investi dans un centre de design à Jakarta pour adapter les habillages d'interface utilisateur aux préférences indonésiennes. Cette superposition d'écosystèmes transforme les ventes ponctuelles en points de contact de service récurrents, intensifiant la concurrence tout en augmentant les coûts de changement pour les utilisateurs et en soutenant les marges à long terme au sein du marché des appareils en Indonésie.

Leaders du secteur des appareils en Indonésie

Lenovo Group Limited

Samsung Electronics

Apple Inc.

Dell Inc.

The Hewlett-Packard Company (HP)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Cinq entreprises technologiques américaines se sont engagées à investir 23,21 milliards USD dans des projets d'infrastructure numérique en Indonésie, menés par le centre de données d'Oracle à Batam d'une valeur de 6,5 milliards USD.

- Avril 2025 : Pegatron a inauguré la plus grande usine intelligente 5G du monde sur l'île de Batam en partenariat avec Telkomsel, dotée d'un réseau privé couvrant l'ensemble de l'installation.

- Avril 2025 : LG a annulé son méga-projet de batteries pour véhicules électriques d'une valeur de 7,7 milliards USD tout en maintenant sa coentreprise existante de batteries en Java occidental.

- Mars 2025 : Apple a obtenu la certification TKDN pour les modèles iPhone 16 après avoir pris l'engagement d'investissements dans la fabrication locale et la recherche et développement.

- Février 2025 : Apple a exploré l'implantation d'une usine AirTag à Batam pour couvrir 65 % de la demande mondiale d'ici 2026.

Périmètre du rapport sur le marché des appareils en Indonésie

Les ordinateurs personnels (PC) sont des machines portables et multifonctionnelles conçues pour un usage individuel. Les PC sont conçus pour être utilisés directement par les utilisateurs finaux et non par un tiers ou un expert en informatique. La téléphonie décrit la technologie qui permet aux personnes d'interagir et de communiquer sur de longues distances grâce à la transmission électronique de la voix.

Le marché des appareils en Indonésie est segmenté par type et par région. Par type, le marché est segmenté en PC et téléphonie. Par région, le marché est segmenté en Java, Sumatra, Kalimantan et autres régions. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Appareils informatiques (ordinateurs portables, ordinateurs de bureau, tablettes) |

| Smartphones |

| Téléphones à fonctionnalités de base |

| Appareils connectés (montres connectées, bracelets de fitness) |

| Téléviseurs intelligents et décodeurs |

| Consoles de jeux |

| Entrée de gamme (< 3 millions IDR) |

| Milieu de gamme (3 à 7 millions IDR) |

| Haut de gamme (> 7 millions IDR) |

| Android |

| iOS |

| Windows |

| Autres (HarmonyOS, Linux, ChromeOS) |

| Consommateurs |

| Entreprises / Sociétés |

| Éducation |

| Gouvernement et secteur public |

| Détaillants et places de marché en ligne |

| Boutiques en ligne de marque |

| Commerce de détail organisé hors ligne (commerce moderne) |

| Revendeurs indépendants et commerces de proximité |

| Offres groupées des opérateurs de télécommunications |

| Par type d'appareil | Appareils informatiques (ordinateurs portables, ordinateurs de bureau, tablettes) |

| Smartphones | |

| Téléphones à fonctionnalités de base | |

| Appareils connectés (montres connectées, bracelets de fitness) | |

| Téléviseurs intelligents et décodeurs | |

| Consoles de jeux | |

| Par tranche de prix | Entrée de gamme (< 3 millions IDR) |

| Milieu de gamme (3 à 7 millions IDR) | |

| Haut de gamme (> 7 millions IDR) | |

| Par système d'exploitation | Android |

| iOS | |

| Windows | |

| Autres (HarmonyOS, Linux, ChromeOS) | |

| Par utilisateur final | Consommateurs |

| Entreprises / Sociétés | |

| Éducation | |

| Gouvernement et secteur public | |

| Par canal de vente | Détaillants et places de marché en ligne |

| Boutiques en ligne de marque | |

| Commerce de détail organisé hors ligne (commerce moderne) | |

| Revendeurs indépendants et commerces de proximité | |

| Offres groupées des opérateurs de télécommunications |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des appareils en Indonésie ?

La taille du marché des appareils en Indonésie devrait atteindre 12,43 milliards USD en 2026 et croître à un TCAC de 1,88 % pour atteindre 13,64 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché des appareils en Indonésie ?

En 2026, la taille du marché des appareils en Indonésie devrait atteindre 12,43 milliards USD.

Qui sont les acteurs clés du marché des appareils en Indonésie ?

Lenovo Group Limited, Samsung Electronics, Apple Inc., Dell Inc. et The Hewlett-Packard Company (HP) sont les principales entreprises opérant sur le marché des appareils en Indonésie.

Quelles années ce rapport sur le marché des appareils en Indonésie couvre-t-il, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des appareils en Indonésie était estimée à 12,43 milliards USD. Le rapport couvre la taille historique du marché des appareils en Indonésie pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des appareils en Indonésie pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

À quelle vitesse le marché devrait-il croître ?

Il devrait atteindre 13,64 milliards USD d'ici 2031 à un TCAC de 1,88 %.

Quelle catégorie d'appareils se développe le plus rapidement ?

Les appareils connectés devraient afficher le TCAC le plus élevé à 3,02 % jusqu'en 2031.

Pourquoi les smartphones haut de gamme gagnent-ils des parts de marché ?

Les utilisateurs aisés recherchent la 5G, les appareils photo phares et les fonctionnalités d'intelligence artificielle, tandis que les plans de financement abaissent les barrières à l'entrée.

Quelle est l'importance du commerce électronique pour les ventes d'appareils en Indonésie ?

Les canaux en ligne contrôlent déjà 52,12 % de la valeur et continueront de croître à un TCAC de 2,82 %.

Quel rôle jouent les règles relatives au contenu local ?

Les obligations TKDN de 35 à 40 % contraignent les marques à assembler localement, influençant le positionnement concurrentiel et les chaînes d'approvisionnement.

Dernière mise à jour de la page le: