Taille et part du marché des lampes de table et de sol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.41 Milliards de dollars |

| Taille du Marché (2031) | 33.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

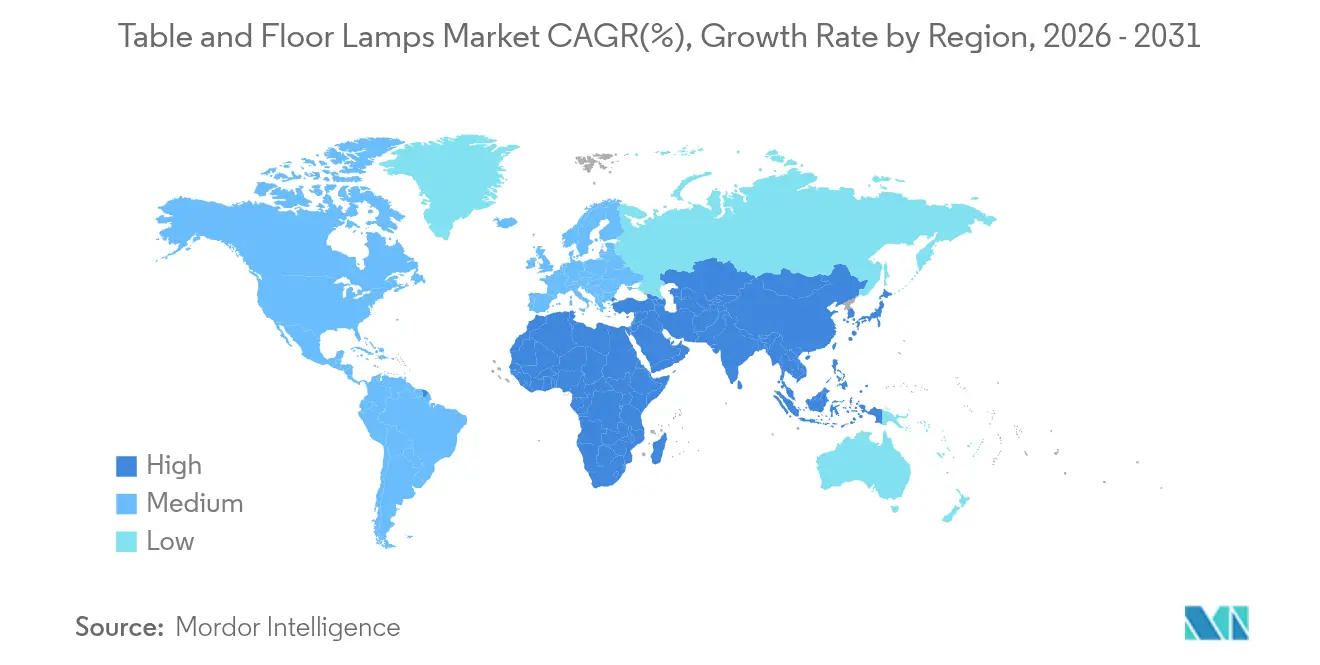

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

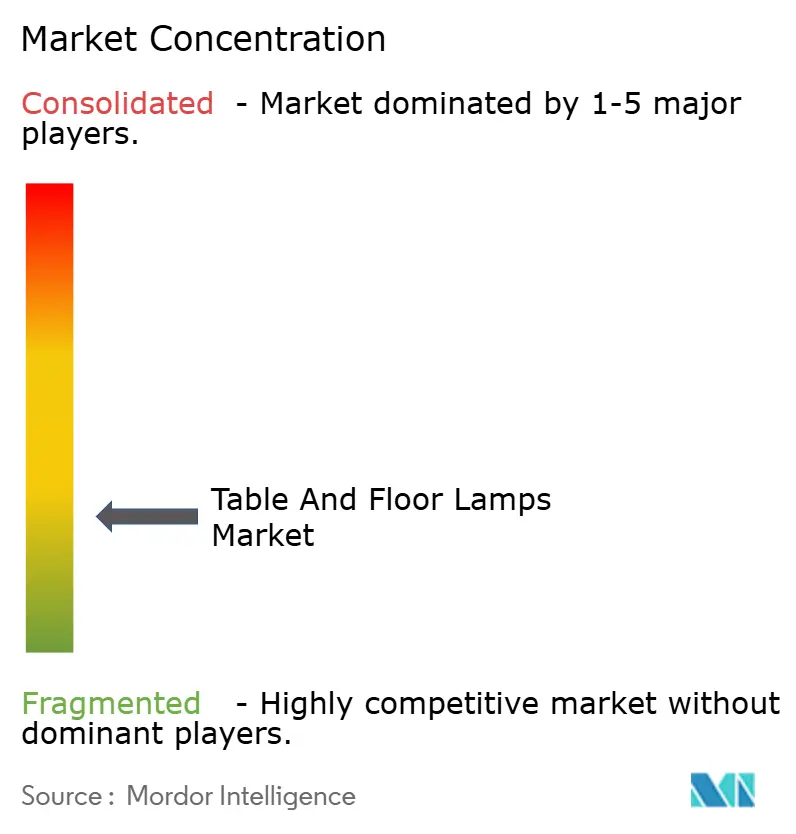

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lampes de table et de sol par Mordor Intelligence

La taille du marché des lampes de table et de sol en 2026 est estimée à 26,41 milliards USD, en croissance par rapport à la valeur de 2025 de 25,24 milliards USD, avec des projections pour 2031 affichant 33,08 milliards USD, croissant à un CAGR de 4,62 % sur la période 2026-2031. Les modes de travail hybrides, les cycles de rénovation dans l'hôtellerie et la démocratisation de la technologie LED maintiennent une demande résiliente, tandis que les luminaires connectés capturent une prime croissante en tant que points d'accès essentiels dans les écosystèmes domotiques. Les fabricants prolongent les cycles de vie des produits grâce aux mises à jour de microprogrammes, aux services logiciels récurrents et aux composants modulaires permettant un rafraîchissement esthétique sans remplacement complet. Une pression tarifaire parallèle persiste : les grandes enseignes de mobilier en kit amplifient la concurrence des marques distributeurs, et les fluctuations des coûts des matières premières compriment les marges, mais la forte demande secondaire de remplacement LED amortit les revenus. Le marché équilibre les marges premium liées à la connectivité avec la pression sur les marges exercée par les marques distributeurs des enseignes de mobilier en kit et la volatilité des matières premières, tandis que des exigences d'efficacité énergétique de plus en plus strictes continuent de favoriser les conceptions LED avancées, comme en témoigne la réglementation sur les lampes 2024 du Département de l'énergie des États-Unis qui augmente les économies annuelles pour les consommateurs et incite les fabricants à se conformer[1]Source : Département de l'énergie des États-Unis, « Normes de conservation de l'énergie pour les lampes de service général », Federal Register, federalregister.gov.

Principaux enseignements du rapport

- Par type de produit, les lampes de bureau/travail ont dominé avec 48,62 % de la part du marché des lampes de table et de sol en 2025, tandis que les lampes de sol sont positionnées pour atteindre le CAGR le plus rapide de 14,02 % d'ici 2031.

- Par matériau, le métal a représenté 35,78 % des revenus en 2025 ; le bois devrait se développer à un CAGR de 14,28 % jusqu'en 2031 sur le marché des lampes de table et de sol.

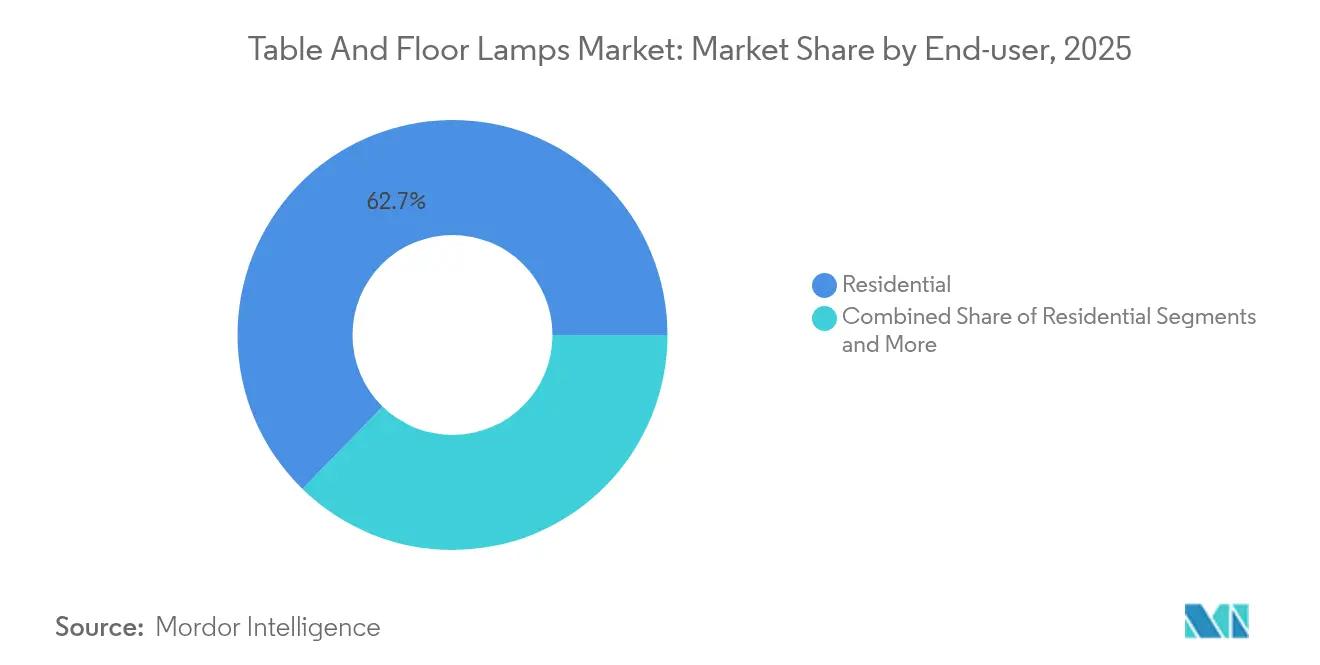

- Par utilisateur final, le secteur résidentiel a capturé 62,71 % des revenus en 2025 et devrait croître de 13,92 % jusqu'en 2031 sur le marché des lampes de table et de sol.

- Par canal de distribution, les points de vente hors ligne ont détenu 40,62 % des revenus en 2025, tandis que les ventes en ligne s'accéléreront à un CAGR de 13,68 % jusqu'en 2031 sur le marché des lampes de table et de sol.

- Par géographie, l'Asie-Pacifique a commandé 34,11 % des revenus en 2025 ; le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide avec un CAGR de 9,21 %.

- Les 5 principaux acteurs tels que Signify (Philips Lighting), IKEA Group, Acuity Brands Lighting, FLOS, Artemide détiennent une part de marché majeure en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des lampes de table et de sol

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des écosystèmes domotiques stimulant les lampes connectées | +1.2% | Mondial, avec une adoption précoce en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Pénétration croissante des lampes décoratives intégrant la technologie LED | +0.8% | Mondial, accéléré dans les pôles manufacturiers APAC | Court terme (≤ 2 ans) |

| Cycles rapides de rénovation des chambres d'hôtel dans les segments lifestyle et boutique | +0.6% | Marchés hôteliers d'Amérique du Nord et d'UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Programmes de bien-être au travail adoptant des lampes de bureau à éclairage circadien | +0.4% | Marchés d'entreprise d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Essor des hôtes de locations de courte durée exigeant un éclairage d'exception | +0.5% | Centres urbains mondiaux, concentrés en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Plateformes de conception à la fabrication pilotées par l'IA permettant l'essor des micro-marques | +0.3% | Mondial, avec des pôles technologiques en tête de l'adoption | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des écosystèmes domotiques stimulant les lampes connectées

Les luminaires connectés se trouvent au premier plan là où l'éclairage converge avec l'IoT, transformant le marché des lampes de table et de sol de simples pièces décoratives en nœuds interactifs qui répondent aux commandes vocales, à l'occupation des espaces et aux signaux de sécurité. Les consommateurs attendent un couplage fluide avec les assistants vocaux et les tableaux de bord mobiles, faisant de l'interopérabilité une exigence de base plutôt qu'un luxe. La valeur ne réside pas seulement dans la commutation ou la gradation, mais aussi dans le réglage de la température de couleur synchronisé avec les rythmes circadiens, des niveaux d'éclairage adaptatifs informés par des capteurs ambiants, et des analyses prédictives d'utilisation qui économisent l'énergie. Ces fonctions justifient des prix de vente moyens plus élevés et des revenus d'abonnement pour des bibliothèques de scènes basées sur le cloud et des diagnostics à distance, améliorant les marges tout en fidélisant les clients aux écosystèmes de la marque. La catégorie des lampes de bureau bénéficie de manière disproportionnée, car les travailleurs du savoir exigent un contrôle granulaire pour réduire la fatigue oculaire et prolonger les fenêtres de concentration productive. Les marques intègrent désormais des puces sans fil évolutives et des API ouvertes pour pérenniser les achats, transformant les lampes en plateformes durables plutôt qu'en appareils jetables.

Pénétration croissante des lampes décoratives intégrant la technologie LED

La maturité des LED a effacé le compromis historique entre efficacité et prix, poussant le marché des lampes de table et de sol vers une standardisation LED sans réserve. Les LED couvrent 70 % des ventes mondiales de lampes, et la vague de remplacement secondaire imminente — 5,8 milliards d'unités en 2024 — soutient les volumes même si les durées de vie s'allongent. Des empreintes d'émetteurs miniaturisés libèrent des formes audacieuses et des profils ultra-minces, tandis que des matrices RGB adressables permettent à une seule lampe de passer de la luminosité de travail à l'ambiance salon d'un simple balayage d'écran. Les courbes de coût de fabrication permettent désormais des points de prix grand public, rendant les pièces décoratives LED accessibles aussi bien dans la grande distribution que dans l'hôtellerie. Pour les designers, les modules LED intégrés dans des substrats organiques ou translucides permettent de nouveaux récits ; pour les consommateurs, un rendu des couleurs haut de gamme et des durées de vie de 50 000 heures se traduisent par des cycles de satisfaction plus longs et des coûts de maintenance réduits.

Cycles rapides de rénovation des chambres d'hôtel dans les segments lifestyle et boutique

La narration de marque axée sur les réseaux sociaux oblige les hôtels à rafraîchir leurs schémas d'éclairage tous les quelques années, raccourcissant les cycles de rénovation qui s'étendaient autrefois sur une décennie. Des lampes de sol uniques et des pièces de table sculpturales servent de toiles de fond Instagram, rehaussent la valeur perçue des chambres et influencent les conversions de réservation, stimulant des budgets d'approvisionnement premium. Les opérateurs déploient des matrices LED dynamiques pour faire correspondre l'énergie professionnelle diurne avec l'ambiance de loisir vespérale, optimisant le revenu par chambre disponible grâce à la différenciation expérientielle. Les luminaires écoénergétiques réduisent les factures d'électricité et les temps d'arrêt pour maintenance, facilitant les calculs de retour sur investissement. Les marques spécifient de plus en plus des contrôles connectés intégrés aux systèmes de gestion immobilière pour surveiller l'occupation et automatiser la gradation lorsque les chambres sont inoccupées, améliorant les références en matière de durabilité tout en rationalisant les opérations.

Programmes de bien-être au travail adoptant des lampes de bureau à éclairage circadien

Les budgets de bien-être des entreprises ont mis en lumière l'éclairage comme levier de performance quantifiable, de nombreux employeurs allouant 20 à 30 % de ressources supplémentaires pour des systèmes alignés sur les rythmes circadiens qui régulent les cycles de mélatonine et de cortisol. Les lampes de bureau qui passent des blancs froids de midi aux ambers chauds du soir soutiennent la concentration dans les espaces de bureau ouverts et minimisent la fatigue après le travail, contribuant directement aux objectifs de rétention à mesure que les travailleurs hybrides évaluent l'expérience au bureau par rapport au confort à domicile. Les employeurs collectent des données d'utilisation granulaires via des pilotes connectés, corrélant les schémas lumineux avec les tableaux de bord de productivité et adaptant les agencements futurs sur la base de retours empiriques. Le marché se monétise via des optiques premium, des LED accordables et des modules maillés Bluetooth intégrés dans des facteurs de forme autrement familiers, créant des déclencheurs de mise à niveau même là où l'éclairage général de plafond a déjà migré vers la LED.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression sur les marges exercée par les marques distributeurs des enseignes de mobilier en kit | -0.7% | Mondial, particulièrement intense en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Durcissement des codes de sécurité sur les luminaires portables (incendie et basculement) | -0.3% | Mondial, avec des calendriers de mise en œuvre variables selon les régions | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières métalliques et verrrières | -0.4% | Mondial, avec les pôles manufacturiers les plus touchés | Court terme (≤ 2 ans) |

| Allongement des cycles de remplacement dû aux LED à très longue durée de vie | -0.2% | Mondial, marchés matures touchés en premier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les marges exercée par les marques distributeurs des enseignes de mobilier en kit

Les grandes enseignes exploitent des chaînes d'approvisionnement intégrées pour lancer des lampes à marque distributeur qui sous-cotent les marques concurrentes de plusieurs dizaines de points de pourcentage tout en offrant une qualité de fabrication acceptable. Le statut de top 5 de IKEA illustre la manière dont les assortiments d'ameublement regroupés détournent les acheteurs des marques spécialisées. Les producteurs de milieu de gamme ressentent la pression, ce qui les pousse à rationaliser leurs portefeuilles, à mettre en œuvre des stratégies de retrait régional ou à procéder à des fusions en aval financées par le capital-investissement. L'opération de Kingswood Capital à 256 millions USD regroupant Kichler et Progress Lighting sous Coleto Brands illustre que la consolidation à grande échelle est une défense privilégiée. Les marques historiques associent désormais des écosystèmes d'applications propriétaires et des collaborations avec des designers pour justifier des primes de prix et préserver l'intégrité des marges.

Durcissement des codes de sécurité sur les luminaires portables

Les régulateurs ont actualisé des normes telles que UL 1598 pour ajouter des exigences plus strictes en matière d'incendie, de basculement et d'utilisation en milieu humide, imposant de nouveaux frais d'ingénierie, de test et de documentation. La norme GB/T 9473-2022 de la Chine pour les lampes de lecture ajoute une couche supplémentaire de conformité pour les exportateurs. Les goulets d'étranglement liés à la certification allongent le délai de mise sur le marché, en particulier pour les marques artisanales peu familières avec les régimes multi-régions. Les coûts augmentent également pour la traçabilité des composants, la mise à la terre et l'étiquetage de sécurité, remodelant les priorités de conception et incitant les petites entreprises à se tourner vers des partenariats OEM ou à se retirer du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'éclairage de travail domine dans un contexte centré sur le bien-être

Les lampes de bureau/travail ont généré la plus grande part du marché des lampes de table et de sol en 2025, s'accaparant 48,62 % des revenus alors que les employeurs et les travailleurs à domicile convergent vers un éclairage aligné sur les rythmes circadiens. Le chiffre d'affaires du segment a atteint 12,27 milliards USD en 2025, et les analystes projettent un CAGR stable de 3,82 % jusqu'en 2031 à mesure que les flux de travail hybrides persistent. Les lampes de sol restent la vedette émergente, positionnées pour un CAGR de 14,02 %, car les opérateurs hôteliers et les propriétaires de locations de courte durée recherchent des pièces sculpturales qui font aussi office d'œuvres d'art d'exception. Les lampes de table traditionnelles restent pertinentes, en particulier lorsqu'elles sont équipées de pilotes Wi-Fi ou de modules de commande vocale permettant des scènes d'automatisation. Les formats d'accent, torchère et lecture de niche maintiennent des volumes modestes, mais atteignent des marges saines grâce à des optiques et des matériaux spécialisés qui répondent aux problèmes de vision liés à l'âge et aux excentricités de design. La dynamique concurrentielle encourage les hybrides multifonctionnels — têtes de travail montées sur des colonnes d'ambiance — permettant à un seul SKU de satisfaire l'ambiance du salon et les exigences du plan de travail focalisé. Cette polyvalence maintient le potentiel de vente incitative même si les tendances minimalistes influencent l'empreinte des meubles.

Les lampes de bureau intelligentes de deuxième génération intègrent des capteurs de présence, des volets de contrôle de l'éblouissement et des stations de recharge USB-C, rationalisant l'encombrement du bureau. Les employeurs quantifient l'efficacité de l'éclairage via des audits de bien-être, corrélant les changements de spectre avec les retours biométriques des dispositifs portables, transformant ainsi les lampes en actifs participatifs de bien-être. Le segment premium bénéficie d'une élasticité-prix inférieure : les acheteurs d'entreprise allouent des budgets basés sur les gains de productivité plutôt que sur le coût unitaire. À l'inverse, les luminaires de bureau d'entrée de gamme vendus via le commerce électronique de masse s'appuient sur des LED de commodité et des boîtiers en plastique, affichant des marges minces mais un vaste potentiel en volume unitaire. La taille du marché des lampes de table et de sol pour les lampes de bureau/travail devrait approcher 15,36 milliards USD d'ici 2031, soulignant une domination persistante même si les nouvelles catégories s'accélèrent.

Par matériau : le leadership du métal face à l'innovation durable

Le métal est resté le matériau de prédilection en 2025, détenant 35,78 % des revenus, principalement grâce aux constructions en acier et en aluminium qui confèrent durabilité, gestion thermique pour les LED et une large gamme esthétique. Des chaînes d'approvisionnement robustes et la polyvalence des machines à commande numérique rationalisent les itérations de conception, permettant aux marques de combiner des finitions brossées avec des couleurs laquées pour une réponse rapide aux tendances. Néanmoins, le bois affiche les meilleures perspectives de CAGR à 14,28 % grâce à son attrait en matière de durabilité et aux recherches émergentes sur les panneaux de bois transparents et phosphorescents qui émettent une douce lueur rémanente tout en mettant en valeur le grain naturel. Ces composites allient des références écologiques à une luminosité fonctionnelle, attrayants pour les millennials soucieux de l'environnement qui valorisent les arguments carbone simplifiés grâce à un approvisionnement certifié FSC.

Le verre persiste comme le support premium pour les lampes sculpturales d'exception, exploitant la clarté optique et le savoir-faire du soufflage à la main pour accéder aux gammes de prix luxe. Le verre bénéficie également de la faible production de chaleur des LED, permettant des profils plus minces sans craquelures thermiques. La céramique connaît un regain d'intérêt dans les ateliers de création où les glaçures tactiles produisent des finitions individualistes ; les séries céramiques en petites quantités exploitent les traditions locales de l'argile et s'alignent sur le mouvement croissant du « slow décor ». Les alliages de plastique recyclé et les biopolymères à base de fibres de chanvre peuplent les gammes économiques, leur flexibilité chromatique soutenant des palettes saisonnières. Face à l'imprévisibilité des prix des métaux de base, les équipes de conception adoptent des stratégies multi-matériaux — châssis métalliques avec bras en bois ou abat-jours en rotin — pour se prémunir contre les coûts et rehausser la valeur artisanale perçue. Les leaders des segments publient désormais des analyses de cycle de vie, renforçant la transparence et faisant pencher les décisions d'approvisionnement parmi les acheteurs contractuels qui évaluent les critères ESG.

Par utilisateur final : domination résidentielle face à l'innovation commerciale

Les propriétaires sont restés les acheteurs centraux, représentant 62,71 % des ventes en 2025, la vague du travail de n'importe où ayant stimulé les mises à niveau des bureaux à domicile et les réaménagements de l'éclairage d'ambiance dans les salons. La demande résidentielle devrait augmenter de 13,92 % jusqu'en 2031, encouragée par la baisse des prix des modules Wi-Fi et la généralisation des écosystèmes à commande vocale. Dans le canal commercial, les établissements hôteliers stimulent les commandes premium : les hôtels lifestyle spécifient des lampes de sol uniques pour ancrer l'identité des halls, et les chaînes d'opérateurs préinstallent une gradation intelligente pour satisfaire aux certifications de bâtiment vert. Les bureaux, les espaces de coworking et les campus technologiques adoptent des luminaires de bureau personnels qui synchronisent les rythmes circadiens, souvent regroupés sous les budgets de bien-être des entreprises pour un retour démontrable.

Les détaillants et les restaurants déploient des lampes à réglage de couleur pour évoquer l'identité de marque, tandis que les établissements de santé spécifient des boîtiers sans éblouissement et résistants aux désinfectants visant le confort des patients et l'efficacité du personnel. Le secteur de l'éducation migre vers des systèmes LED principalement pour réduire les factures d'énergie et les temps d'arrêt de maintenance, mais des dépenses d'investissement limitées freinent l'adoption de commandes avancées. Les bâtiments gouvernementaux et les bibliothèques publiques participent, stimulés par des mandats qui alignent les achats sur les objectifs nationaux d'efficacité ou de circularité. Les acheteurs industriels restent une niche, se concentrant sur des luminaires robustes capables de résister aux vibrations et à la poussière, bien que l'intérêt croisse pour un éclairage biologiquement optimisé dans les salles de pause qui réduit la fatigue des travailleurs en équipe. La taille du marché des lampes de table et de sol pour les applications résidentielles devrait dépasser 20,86 milliards USD d'ici 2031, renforçant la domination de la vente au détail même si des niches commerciales à haute marge prospèrent.

Par canal de distribution : la transformation numérique s'accélère

La vente au détail physique a maintenu 40,62 % en 2025, capitalisant sur l'évaluation tactile — le rendu des couleurs et la consistance des matériaux comptent toujours — en particulier pour les pièces d'art haut de gamme. Les boutiques spécialisées dans l'éclairage proposent des assortiments de créateurs et offrent une personnalisation des abat-jours, justifiant des primes de prix à deux chiffres. Les chaînes de grandes surfaces déploient des saynètes en tête de gondole qui encouragent le regroupement d'articles avec des meubles, des tapis et des peintures, capturant des achats impulsifs. Les grands magasins restent pertinents dans les marchés émergents où les centres commerciaux urbains dominent les parcours d'achat de la classe moyenne.

Les canaux en ligne, affichant un CAGR de 13,68 %, évoluent de simples catalogues de navigation vers des showrooms immersifs proposant des configurateurs à 360 degrés, des aperçus de placement en réalité augmentée et des conseillers conversationnels par IA qui suggèrent des températures de couleur d'ampoules en fonction de photos de pièces. Les boutiques en ligne propriétaires de marques améliorent les marges brutes, collectent des données first-party et fidélisent les clients par des avantages de fidélité. Les places de marché amplifient l'étendue de la sélection et accélèrent les livraisons, mais les coûts d'acquisition de clients augmentent, poussant les vendeurs à optimiser les enchères sur les mots-clés et à affiner les visuels des fiches produits. Les clips de commerce social sur des plateformes telles que TikTok accélèrent les lancements viraux, permettant aux micro-marques de vendre des milliers d'unités en une nuit. L'infrastructure de garantie et de retours s'améliore, atténuant les réticences des clients historiquement liées à l'expédition de verre fragile. Pour les grossistes, les portails d'e-approvisionnement simplifient les commandes des entrepreneurs, en intégrant les calendriers de projet et les fiches techniques numériques.

Analyse géographique

L'Asie-Pacifique a dominé le marché des lampes de table et de sol avec 34,11 % des revenus en 2025, portée par des clusters manufacturiers concentrés, des coûts de main-d'œuvre compétitifs et une consommation de la classe moyenne urbaine en expansion. L'introduction par la Chine de huit normes d'éclairage en janvier 2024 souligne la volonté réglementaire d'élever la qualité et la sécurité tout en encourageant l'innovation nationale. Le Japon et la Corée du Sud témoignent d'un appétit des adopteurs précoces pour les scènes d'éclairage à commande vocale et les lampes de bureau ultra-compactes adaptées aux espaces de vie denses. La mission Villes intelligentes de l'Inde et la hausse des revenus disponibles stimulent la demande premium, bien que des réseaux de distribution fragmentés posent des défis d'accessibilité au-delà des métropoles de premier rang. Les économies d'Asie du Sud-Est, notamment le Vietnam et l'Indonésie, connaissent une accélération des projets dans l'hôtellerie et les tours résidentielles de grande hauteur, générant des volumes contractuels pour les marques nationales et étrangères.

Le Moyen-Orient et l'Afrique affiche le CAGR le plus rapide prévu à 9,21 % jusqu'en 2031, propulsé par des méga-projets dans les États du Golfe, des stratégies de diversification énergétique et de solides pipelines hôteliers ciblant la diversification touristique. Le secteur de l'éclairage aux Émirats arabes unis, valorisé à 336 millions USD, vise une croissance de 15 % alors que les initiatives de parcs solaires de Dubaï s'articulent avec des chefs-d'œuvre architecturaux spécifiant des installations LED intelligentes. La Vision 2030 de l'Arabie saoudite finance des pôles culturels, des quartiers de divertissement et des stations balnéaires de luxe qui exigent des lampes haut de gamme pour les chambres d'hôtes et les espaces communs. Les métropoles africaines, de Nairobi à Lagos, modernisent leur parc hôtelier et leurs résidences haut de gamme, bien qu'une alimentation électrique erratique stimule l'appétit pour l'efficacité des LED et les batteries de secours intégrées.

L'Amérique du Nord continue d'afficher une forte adoption des solutions connectées ; les règles d'efficacité des lampes renforcées par le Département de l'énergie des États-Unis, entrant en vigueur en juillet 2024, accélèrent le passage vers des luminaires LED intégrés. Les consommateurs adoptent la synchronisation vocale dans les écosystèmes d'enceintes intelligentes, et les acheteurs d'entreprise mettent à l'échelle des projets pilotes de bien-être axés sur les données. Les marchés européens reflètent l'Amérique du Nord en termes de maturité mais intensifient les critères d'économie circulaire, récompensant les marques qui proposent des modules réparables et des contenus recyclés certifiés. En Allemagne et dans les pays nordiques, les cadres de marchés publics accordent désormais des points pour la recyclabilité en fin de vie, orientant les appels d'offres vers des conceptions modulaires. Malgré une croissance unitaire plus lente, les deux régions offrent des prix de vente moyens élevés et une adoption précoce des protocoles de contrôle émergents tels que Matter, renforçant leur influence sur les normes mondiales.

Paysage concurrentiel

Le marché des lampes de table et de sol maintient une concentration modérée, avec Signify, IKEA Group, Acuity Brands, FLOS et Artemide ancrant collectivement le leadership en matière de revenus. Le capital-investissement est un acteur actif de la restructuration : Kingswood Capital a forgé Coleto Brands en acquérant Kichler et Progress Lighting pour 256 millions USD, dans le but de libérer des synergies logistiques, de marketing numérique et de gammes de produits inter-marques. Les géants technologiques étendent également leurs participations ; le projet d'acquisition d'Altair Engineering par Siemens pour 10,6 milliards USD intègre la plateforme de contrôle Toggled, signalant un alignement entre l'éclairage et les stacks d'automatisation de bâtiment globaux.

Les marques établies se différencient par la R&D dans des pilotes multicapteurs mesurant le son, la température et la qualité de l'air, positionnant les lampes comme infrastructure pour des analyses d'espaces intelligents plus larges. FLOS s'appuie sur l'héritage du design italien, s'associant à des architectes pour des éditions limitées qui commandent des marges luxe. IKEA amplifie l'accessibilité grâce à des chaînes d'approvisionnement verticalement intégrées et à des modules diode sur platine (DoB) qui minimisent le nombre de pièces. Signify renforce ses écosystèmes connectés via le portefeuille Hue et des API ouvertes, octroyant des licences de microprogrammes Zigbee et Matter à des luminaires tiers et collectant des revenus d'abonnement provenant des bibliothèques de scènes cloud. Acuity Brands investit dans des algorithmes d'IA qui orchestrent la collecte de lumière du jour à l'échelle du bâtiment et l'optimisation énergétique basée sur l'occupant, comme en témoigne son acquisition de QSC en 2025 qui élargit son empreinte en matière de capteurs et de logique de contrôle.

Des menaces émergent des importations sous marque blanche proposant un contrôle Bluetooth de base à une fraction des prix des marques. Pour préserver leur pouvoir de fixation des prix, les leaders mettent l'accent sur la conformité aux normes en évolution telles que UL 1598 et l'EcoDesign à l'échelle de l'UE, qui exigent des mesures rigoureuses de sécurité photobiologique et d'énergie. Les micro-marques misent sur l'esthétique Instagram mais font face à des coûts de certification qui entravent leur développement. Les alliances OEM stratégiques et la fabrication sous contrat au Vietnam ou au Mexique aident les acteurs historiques à équilibrer les risques tarifaires et à raccourcir les délais d'approvisionnement vers les marchés nord-américains et européens. L'examen ESG émergent pousse tous les acteurs à publier des bases de référence des émissions de Scope 3 et à s'engager dans des emballages recyclables, les pionniers obtenant la préférence d'approvisionnement parmi les acheteurs institutionnels.

Leaders du secteur des lampes de table et de sol

Signify

Artemide

Flod

IKEA

Acuity Brands Lighting

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Coleto Brands annoncée comme entité faîtière unissant Kichler et Progress Lighting après les acquisitions de Kingswood Capital, visant à exploiter les synergies de distribution partagées et la dimension du commerce numérique.

- Novembre 2024 : Sonepar a ajouté 2 milliards USD de chiffre d'affaires en 2024 grâce à des acquisitions et des extensions d'agences, renforçant la demande des distributeurs pour l'éclairage connecté.

Périmètre du rapport mondial sur le marché des lampes de table et de sol

Une lampe de sol est une grande lampe qui repose sur le sol, et une lampe de table est une petite lampe conçue pour être posée sur une table. Une analyse complète de l'environnement du marché des lampes de table et de sol, comprenant une évaluation de l'économie et de la contribution des secteurs à l'économie, un aperçu du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments du marché et les dynamiques de marché, sont couverts dans le rapport. Le marché des lampes de table et de sol est segmenté par type de produit (lampes de table et lampes de sol), par application (résidentiel et commercial) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Le rapport propose la taille et les valeurs du marché (en USD) pendant la période de prévision pour les segments ci-dessus.

| Lampes de table |

| Lampes de sol |

| Lampes de bureau/travail |

| Lampes d'accent et décoratives |

| Torchères et lampes d'ambiance |

| Autres |

| Métal |

| Bois |

| Verre |

| Céramique |

| Plastique et autres |

| Résidentiel | |

| Commercial | Hôtellerie |

| Bureaux et espaces de coworking | |

| Commerce de détail et restauration | |

| Établissements de santé | |

| Établissements d'enseignement | |

| Autres (commercial) | |

| Institutionnel | |

| Industrie et autres |

| Hors ligne | Boutiques spécialisées en éclairage |

| Chaînes de meubles et de grandes surfaces | |

| Hypermarchés / Grands magasins | |

| En ligne | Boutiques en ligne propriétaires de marques |

| Places de marché (Amazon, Wayfair, etc.) |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Lampes de table | |

| Lampes de sol | ||

| Lampes de bureau/travail | ||

| Lampes d'accent et décoratives | ||

| Torchères et lampes d'ambiance | ||

| Autres | ||

| Par matériau | Métal | |

| Bois | ||

| Verre | ||

| Céramique | ||

| Plastique et autres | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Hôtellerie | |

| Bureaux et espaces de coworking | ||

| Commerce de détail et restauration | ||

| Établissements de santé | ||

| Établissements d'enseignement | ||

| Autres (commercial) | ||

| Institutionnel | ||

| Industrie et autres | ||

| Par canal de distribution | Hors ligne | Boutiques spécialisées en éclairage |

| Chaînes de meubles et de grandes surfaces | ||

| Hypermarchés / Grands magasins | ||

| En ligne | Boutiques en ligne propriétaires de marques | |

| Places de marché (Amazon, Wayfair, etc.) | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des lampes de table et de sol ?

La taille du marché des lampes de table et de sol s'établit à 26,41 milliards USD en 2026 et devrait atteindre 33,08 milliards USD d'ici 2031.

Quel segment de produit domine le marché ?

Les lampes de bureau/travail dominent avec 48,62 % des revenus en 2025, reflétant une adoption généralisée aussi bien dans les bureaux à domicile que dans les programmes de bien-être des entreprises.

Quelle est la vitesse de croissance des lampes de sol ?

Les lampes de sol enregistrent la croissance la plus rapide, prévue à un CAGR de 14,02 % jusqu'en 2031, en raison des rénovations dans l'hôtellerie et de la demande des hôtes de locations de courte durée.

Quelle région se développe le plus rapidement ?

Le Moyen-Orient et l'Afrique affiche la croissance projetée la plus élevée avec un CAGR de 9,21 %, propulsé par des développements urbains à grande échelle et des mandats ambitieux en matière d'efficacité énergétique.

Comment le commerce électronique affecte-t-il les canaux de vente ?

Les canaux en ligne devraient croître à un CAGR de 13,68 %, soutenus par des outils de visualisation en réalité augmentée et des stratégies de marque en vente directe aux consommateurs qui renforcent la confiance des acheteurs.

Dernière mise à jour de la page le: