Taille et part du marché américain de la vaisselle en céramique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

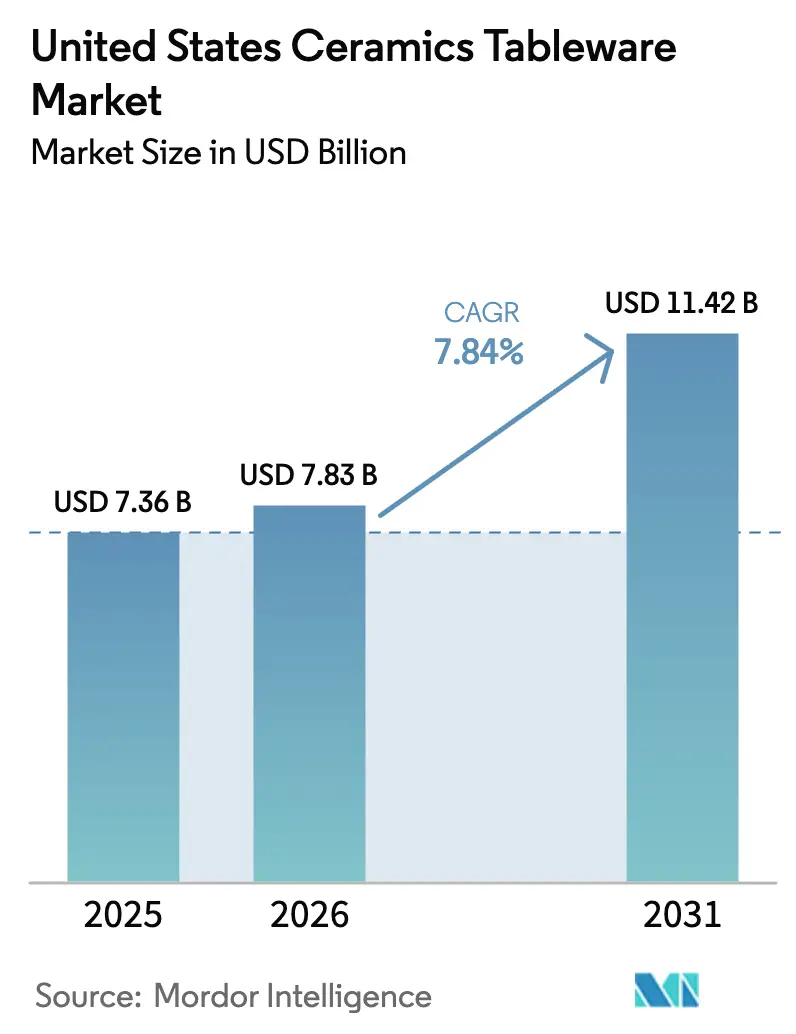

| Taille du marché de l'année de base (2025) | 7.36 Milliards de dollars |

| Taille du Marché (2026) | 7.83 Milliards de dollars |

| Taille du Marché (2031) | 11.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain de la vaisselle en céramique par Mordor Intelligence

La taille du marché américain de la vaisselle en céramique était évaluée à 7,36 milliards USD en 2025 et devrait croître de 7,83 milliards USD en 2026 pour atteindre 11,42 milliards USD d'ici 2031, à un CAGR de 7,84 % durant la période de prévision (2026-2031).

Le marché américain de la vaisselle en céramique connaît une croissance régulière, portée par une évolution structurelle du comportement des consommateurs et par un regain d'activité dans les secteurs d'utilisation finale commerciale. À la suite de la pandémie, les habitudes de consommation des ménages ont été redéfinies, avec un accent accru sur la réception à domicile, les améliorations du cadre de vie et les cadeaux. Cela a soutenu une demande soutenue pour une vaisselle en céramique durable et orientée design, aussi bien dans les segments de prix premium que grand public. La croissance est en outre renforcée par les cycles de rénovation et de remise à neuf dans le secteur de l'hôtellerie-restauration. Les hôtels, restaurants et traiteurs augmentent leurs achats de remplacement en volume à mesure que la fréquentation des restaurants se normalise et que les concepts de restauration expérientielle se développent. Ces mises à niveau commerciales continuent de contribuer de manière significative à l'expansion du marché tout au long de la période de prévision. Du côté de l'offre, l'évolution des politiques commerciales et la dynamique des coûts énergétiques remodèlent les stratégies d'approvisionnement et les marges. Les pressions tarifaires ont accéléré la diversification des chaînes d'approvisionnement en dehors de la Chine, tandis que les fabricants nationaux s'adaptent à la hausse des coûts du gaz naturel et de l'électricité. Malgré ces défis, les producteurs tirent parti des gains d'efficacité opérationnelle et de stratégies de tarification sélectives pour maintenir leur compétitivité. Par ailleurs, l'expansion des canaux de distribution directs aux consommateurs et en ligne a amélioré l'accessibilité et la transparence du marché. Des délais de livraison plus courts, des normes de conformité plus claires et une meilleure visibilité sur l'approvisionnement et la provenance des produits ont renforcé la confiance des acheteurs et élargi la base de clientèle.

Principaux enseignements du rapport

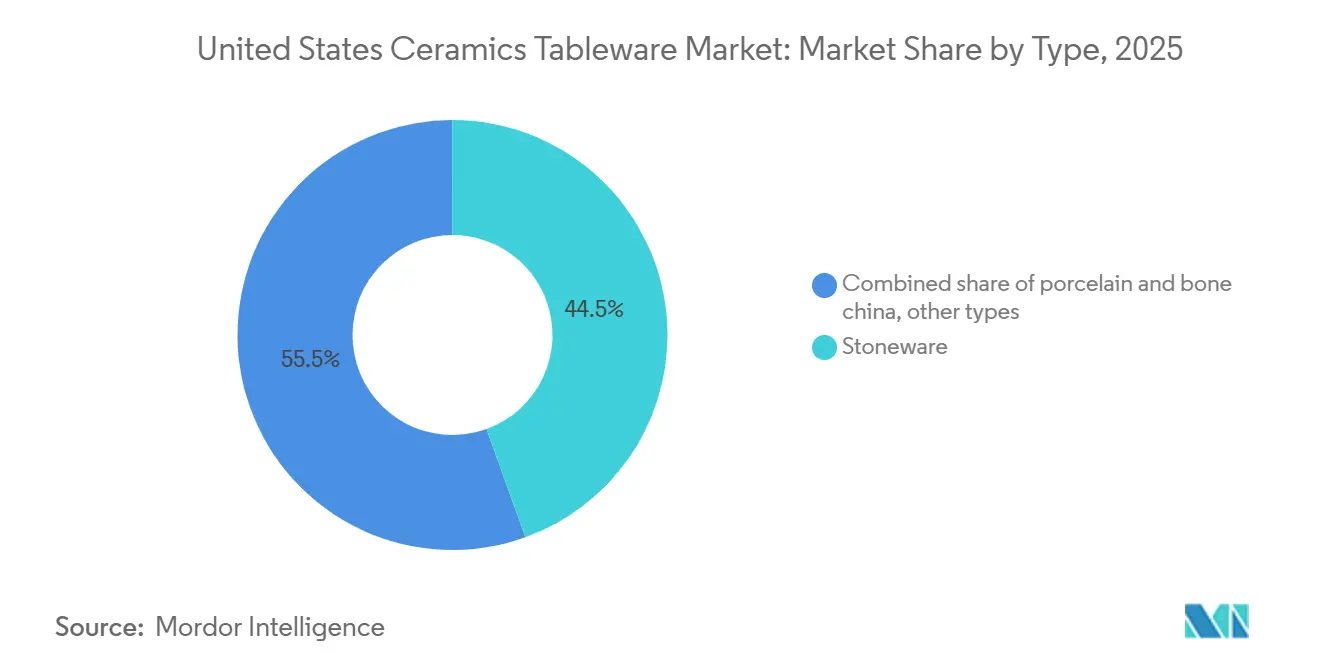

- Par type, le grès représentait 44,48 % de la part du marché américain de la vaisselle en céramique en 2025, tandis que la porcelaine et le bone china devraient croître à un CAGR de 7,44 % jusqu'en 2031.

- Par utilisateur final, les ménages représentaient 58,38 % de la part du marché américain de la vaisselle en céramique en 2025, tandis que le sous-segment de la restauration au sein du secteur commercial devrait se développer à un CAGR de 11,76 % jusqu'en 2031.

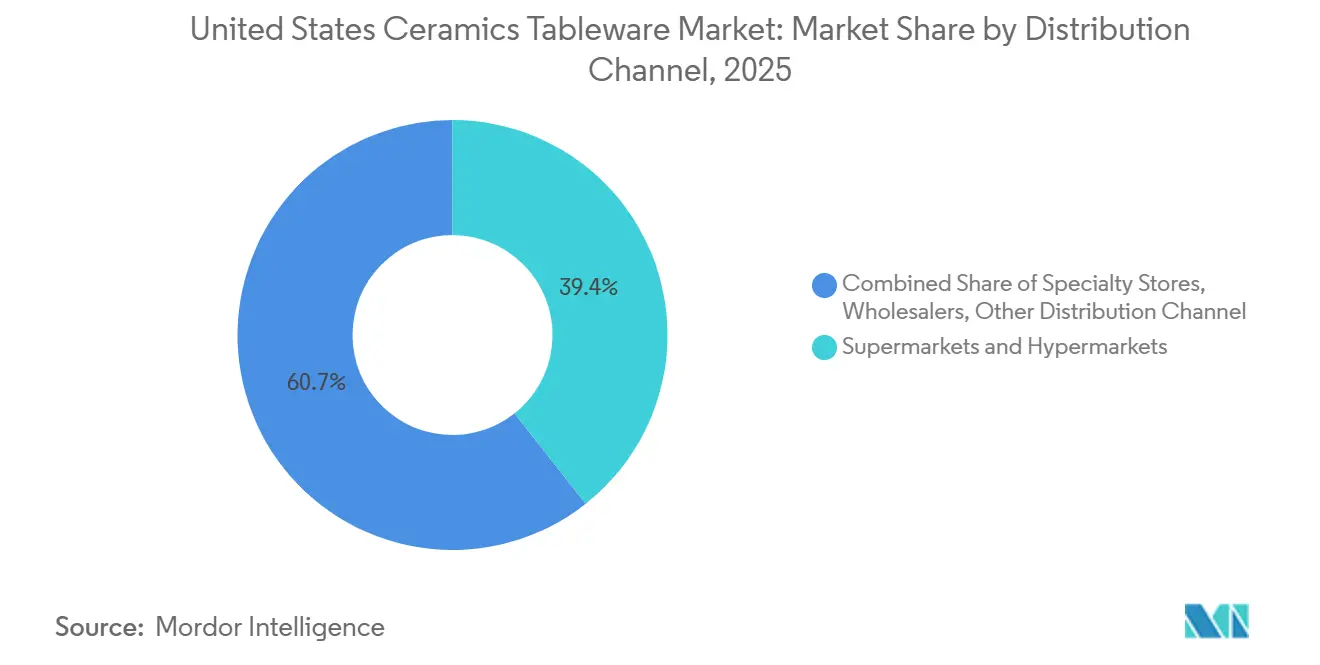

- Par canal de distribution, les supermarchés et hypermarchés représentaient 39,35 % de la part du marché américain de la vaisselle en céramique en 2025, tandis que le canal en ligne devrait croître à un CAGR de 15,39 % jusqu'en 2031.

- Par géographie, le Sud était en tête avec 33,49 % de la part du marché américain de la vaisselle en céramique en 2025, tandis que l'Ouest est la région à la croissance la plus rapide avec un CAGR de 7,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché américain de la vaisselle en céramique

Analyse de l'impact des moteurs*

| Moteur | Impact (≈) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Résurgence post-pandémique de la réception à domicile et des cadeaux | +1.2% | National, avec des gains précoces dans l'Ouest et le Nord-Est | Court terme (≤ 2 ans) |

| Le cycle de rénovation de l'hôtellerie stimule la demande de remplacement commercial | +2.1% | Sud et Ouest | Moyen terme (2-4 ans) |

| La demande portée par les réseaux sociaux pour des esthétiques de grès distinctives | +1.5% | National, avec un pic dans l'Ouest et le Nord-Est | Court terme (≤ 2 ans) |

| L'impression 3D et les décalcomanies numériques permettent des lignes personnalisées en micro-séries | +0.8% | Ouest et Nord-Est | Long terme (≥ 4 ans) |

| Le rapprochement des sources d'approvisionnement pour les marques distributeurs réduit les délais de livraison | +1.3% | Sud et Midwest | Moyen terme (2-4 ans) |

| Des réglementations étatiques plus strictes sur les métaux lourds favorisent les fabricants américains certifiés | +1.5% | Ouest et Nord-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La résurgence post-pandémique de la réception à domicile stimule les achats de vaisselle haut de gamme

La reprise post-pandémique de la réception à domicile et des rassemblements sociaux demeure un moteur de croissance central pour le marché américain de la vaisselle en céramique, soutenant une demande élevée des consommateurs pour une vaisselle durable et au design affirmé, des plats de service et des essentiels de réception. À mesure que les ménages accordent la priorité aux occasions de réception et de cadeaux, les préférences se sont orientées vers un grès de meilleure qualité et une porcelaine vitrifiée adaptés à un usage quotidien et à une polyvalence esthétique. L'héritage du design et les récits de marque sont de plus en plus influents, les labels patrimoniaux et les collections soigneusement sélectionnées trouvant un écho auprès des consommateurs en quête de produits premium à forte charge émotionnelle. L'élan de la fabrication nationale reflète davantage cette tendance de la demande. Par exemple, East Fork Pottery, basée à Asheville, a annoncé un investissement de 2,5 millions USD pour étendre sa capacité de production, ajoutant 30 000 pieds carrés d'espace de fabrication et créant environ 40 nouveaux emplois de production qualifiés, tout en maintenant plus de 125 postes existants, alors qu'elle augmente sa production pour doubler le volume actuel au cours des trois prochaines années[1]Source : Chambre de commerce de la région d'Asheville, « East Fork Pottery à la tête du renouveau de la fabrication créative à Asheville », Chambre de commerce de la région d'Asheville, ashevillechamber.org. Cette expansion souligne comment la demande nationale soutenue pour une vaisselle en céramique de haute qualité encourage la croissance des capacités parmi les fabricants américains, renforçant le positionnement premium et la résilience de l'offre.

Le cycle de rénovation de l'hôtellerie stimule les commandes de remplacement commercial en volume

Le cycle continu de rénovation et de réinvestissement au sein du secteur hôtelier américain est un moteur clé de la demande pour le marché américain de la vaisselle en céramique. Après plusieurs années de report des dépenses d'investissement durant la pandémie, les exploitants hôteliers accordent la priorité aux plans d'amélioration des propriétés axés sur les espaces en contact avec les clients, notamment les points de restauration et de boissons. Selon CBRE, les départements restauration et boissons des hôtels sont apparus comme un point positif en 2025, les exploitants augmentant leurs dépenses pour rafraîchir les concepts de restauration, améliorer la qualité du service et aligner les offres sur l'évolution des attentes des clients. Ce réinvestissement se traduit directement par une augmentation des achats de vaisselle commerciale. Les hôtels américains ont enregistré une hausse de 17,3 % en glissement annuel dans la catégorie des autres dépenses au premier semestre 2025, couvrant la porcelaine, l'argenterie, le linge de table et les équipements connexes, dépassant l'inflation générale des coûts dans le secteur[2]Source : CBRE Research, « Restauration hôtelière – Un point positif en 2025 », CBRE, cbre.com. À mesure que les salles à manger sont rénovées, les exploitants révisent les spécifications de la table pour répondre aux normes de marque actualisées, résister aux conditions intensives de lavage en machine et soutenir les exigences contemporaines en matière de dressage des assiettes dans des formats allant de la restauration toute la journée aux concepts portés par des chefs. Les cycles de remplacement sont également comprimés à mesure que les établissements synchronisent les achats de vaisselle avec les calendriers de rénovation plus larges afin de minimiser les temps d'arrêt et de stabiliser les coûts unitaires. Cet effet est amplifié par la concentration géographique des ouvertures et rénovations d'hôtels dans le Sud et l'Ouest, où les marchés de la Sunbelt et côtiers continuent d'attirer de nouveaux investissements.

La demande portée par les réseaux sociaux pour des esthétiques de grès distinctives

La narration visuelle autour du dressage des assiettes et des compositions de table a accru la valeur perçue des émaux, textures et formes uniques, ce qui soutient la réalisation de prix premium sur le marché américain de la vaisselle en céramique. L'engouement pour les designs patrimoniaux a suscité des rééditions qui trouvent un écho auprès des collectionneurs et des nouveaux acheteurs, illustré par le relancement de la collection Spice Village de Lenox, qui s'est aligné sur le regain d'appétit pour les services de table soigneusement sélectionnés. Les restaurants qui ancrent les scènes gastronomiques régionales ont également influencé les préférences des ménages, les clients cherchant à reproduire chez eux les expériences vécues sur place, une tendance reflétée dans l'étendue des établissements reconnus dans la sélection 2025 du Nord-Est du Guide MICHELIN[3]Source : Michelin Media, « Le Guide MICHELIN dévoile la sélection 2025 des villes du Nord-Est », Michelin, michelinmedia.com. Les extensions de marque vers des programmes communautaires et d'économie circulaire ont encore accru l'engagement, illustrées par l'initiative de revente de Heath Ceramics qui remet en circulation des pièces patrimoniales tout en renforçant la longévité des produits. Ces comportements des consommateurs renforcent l'attrait des finitions tactiles du grès et le rôle des collaborations de design dans l'orientation des décisions d'achat sur les canaux de vente au détail et en ligne pour le marché américain de la vaisselle en céramique.

Le rapprochement des sources d'approvisionnement pour les marques distributeurs réduit les délais de livraison et le risque de stocks

La diversification continue en dehors de la Chine dans le cadre de l'évolution des droits de douane de la Section 301 accélère les stratégies de rapprochement des sources d'approvisionnement et d'approvisionnement multi-pays au sein du marché américain de la vaisselle en céramique[4]Source : Institut de gestion des approvisionnements, « Droits de douane et guerres commerciales : effets sur la chaîne d'approvisionnement », Institut de gestion des approvisionnements, ism.ws. Les détaillants et les importateurs privilégient des partenariats de fabrication plus proches pour stabiliser les délais de livraison, réduire la volatilité logistique et limiter l'exposition au besoin en fonds de roulement. Ces avantages sont particulièrement importants pour les assortiments de marques distributeurs et saisonniers qui nécessitent des cycles de renouvellement fréquents et une mise en rayon plus rapide. Le rapprochement des sources d'approvisionnement permet un réapprovisionnement plus réactif et un meilleur alignement avec les calendriers sociaux, de cadeaux et promotionnels, tout en améliorant la surveillance des normes de conformité et de qualité. Les grands fournisseurs de marques distributeurs bénéficient d'économies d'échelle dans les assortiments à rotation rapide, soutenant la demande de la grande distribution à tous les niveaux de prix. Parallèlement, les activités de consolidation et les investissements dans les infrastructures de distribution renforcent la portée régionale et synchronisent les calendriers de production avec les fenêtres de demande des détaillants, renforçant l'optimisation de l'approvisionnement en marques distributeurs comme moteur de croissance structurel pour le marché.

Analyse de l'impact des freins*

| Frein | Impact (≈) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'énergie pour la cuisson au four | -1.8% | Midwest et Sud | Court terme (≤ 2 ans) |

| Les importations asiatiques à bas coût exercent une pression sur les marges | -2.3% | National, particulièrement aigu dans le Sud et l'Ouest | Moyen terme (2-4 ans) |

| Approvisionnement volatile en kaolin et en argile à boule | -0.9% | Sud et national | Moyen terme (2-4 ans) |

| Incertitude liée au risque de rappel au titre de la Proposition 65 | -1.2% | Ouest et national | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés d'énergie pour la cuisson au four érodent les marges de fabrication nationale

Des coûts énergétiques élevés et volatils représentent un frein majeur pour les fabricants nationaux sur le marché américain de la vaisselle en céramique. La production de céramique est très énergivore, les processus de cuisson et de séchage au four reposant fortement sur le gaz naturel et l'électricité. Jusqu'en 2025, des hausses inégales des prix du gaz naturel pour les utilisateurs industriels ont augmenté les coûts énergétiques livrés, compliquant la planification de la production et limitant la capacité des fabricants à répercuter les hausses de prix sans affecter la demande. La dynamique plus large du marché de l'énergie a encore intensifié les pressions sur les coûts. L'expansion de la capacité d'exportation de GNL américain a accru la concurrence pour l'approvisionnement en gaz domestique, affectant à la fois les volumes contractuels et l'exposition au marché spot. Dans le même temps, la hausse des prix de l'électricité pour les consommateurs industriels a alourdi la charge globale des coûts des intrants pour les installations qui dépendent des deux sources d'énergie dans les phases de cuisson, d'émaillage et de finition. Ces pressions sont particulièrement aiguës dans les principaux pôles de production du Midwest et de certaines parties du Sud, où l'exposition aux fluctuations saisonnières des prix et aux contraintes de transport peut entraîner une variabilité abrupte des coûts unitaires. En conséquence, les fabricants adoptent des calendriers de production plus prudents et une gestion plus stricte du débit pour préserver la stabilité des marges.

Les importations asiatiques à bas coût exercent une pression sur les marges à tous les niveaux de prix

La concurrence persistante des importations en provenance de fabricants asiatiques continue de contraindre la flexibilité tarifaire dans les segments d'entrée de gamme et de milieu de gamme du marché américain de la vaisselle en céramique. Des coûts de production inférieurs dans certains pôles d'approvisionnement asiatiques limitent la capacité des producteurs nationaux à répercuter intégralement la hausse des coûts énergétiques, de main-d'œuvre et de conformité, en particulier dans les catégories de produits qui dépendent de processus de formage, d'émaillage et de décoration à forte intensité de main-d'œuvre. Bien que les ajustements des droits de douane de la Section 301 aient entraîné une diversification partielle des sources d'approvisionnement, les avantages en termes de coûts restent prononcés dans les formats à grand volume. Les détaillants disposant de programmes de marques distributeurs établis s'appuient sur des réseaux de fournisseurs mondiaux et des engagements de volumes importants pour maintenir des coûts à l'arrivée stables, maintenant une pression sur les prix des fournisseurs nationaux et renforçant des calendriers promotionnels agressifs lors des pics de cadeaux et des fêtes. L'accès efficace aux ports via les points d'entrée occidentaux et méridionaux soutient en outre une distribution rapide vers l'intérieur des assortiments importés, intensifiant la concurrence avec les gammes fabriquées aux États-Unis. En réponse, les fabricants nationaux mettent de plus en plus l'accent sur l'équité de marque, la conformité vérifiée et la différenciation par le niveau de service pour défendre leurs marges et préserver leur mix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la porcelaine progresse grâce à la vitrification résistante aux éclats tandis que le grès maintient sa part dans les ménages

Le grès représentait 44,48 % de la part du marché américain de la vaisselle en céramique en 2025, aidé par des corps vitrifiés durables et une large palette d'émaux qui servent à la fois les besoins d'usage quotidien et d'exposition. Ce segment séduit les ménages qui valorisent la compatibilité avec le lave-vaisselle et le micro-ondes ainsi que la variété des couleurs, ce qui soutient les achats répétés d'assiettes, de bols et de tasses en stock ouvert sur tous les canaux. Les acheteurs commerciaux maintiennent également des commandes régulières de grès vitrifié pour les opérations de banquet et à forte rotation, où la résistance aux éclats dans les salles de lavage est essentielle. Au sein du marché américain de la vaisselle en céramique, le grès bénéficie d'esthétiques soigneusement sélectionnées qui s'alignent sur les tendances des contenus sociaux et les formats de restauration décontractée moderne. À mesure que les événements en direct et les rassemblements se stabilisent, l'équilibre du grès entre prix et durabilité reste central pour le remplacement et la constitution progressive de services dans le marché américain de la vaisselle en céramique.

La porcelaine et le bone china sont les types à la croissance la plus rapide avec un CAGR projeté de 7,44 % jusqu'en 2031, soutenu par les exigences de la gastronomie et le comportement de montée en gamme des ménages vers des blancs plus lumineux et des profils plus fins. La vitrification de la catégorie et les performances des émaux entrent en jeu dans les scénarios de lavage à haute température, ce qui améliore l'économie du cycle de vie dans les hôtels et restaurants. Les lancements de marques ont exploité le patrimoine et les éditions limitées pour réintroduire les récits de la porcelaine auprès des jeunes acheteurs, le relancement de la collection Spice Village de Lenox renforçant l'appétit pour des services cohérents à des prix premium accessibles. Les autres types, notamment la faïence et les formulations de niche, continuent de jouer un rôle de soutien là où des finitions spécifiques ou des seuils de prix sont requis dans les assortiments de vente au détail. Sur la période de prévision, les gains de la porcelaine devraient compléter la large base du grès, les deux formats restant au cœur du marché américain de la vaisselle en céramique.

Par utilisateur final : le sous-segment de la restauration éclipse la croissance des ménages grâce aux dépenses d'investissement liées aux rénovations

Les ménages ont conservé une part de 58,38 % en 2025, reflétant la profondeur des occasions d'utilisation qui soutiennent les achats de vaisselle de base et de plats de service sur le marché américain de la vaisselle en céramique. Les consommateurs privilégient les services complets qui coordonnent couleur et forme, avec des renouvellements saisonniers souvent liés aux cadeaux et aux mises à jour du domicile qui nécessitent des remplacements ou des extensions. La découverte en ligne a ajouté de la variété aux assortiments des ménages, les marques en vente directe aux consommateurs mettant en avant la sécurité des matériaux et la provenance de fabrication dans les pages produits et le marketing. Le canal soutient également l'expérimentation des couleurs et des émaux en petites séries, ce qui s'aligne sur les cycles de décoration sans imposer d'importants engagements de stocks. Ces éléments sous-tendent la solidité de base des ménages tout en offrant des voies vers la premiumisation sur le marché américain de la vaisselle en céramique.

Le segment commercial devrait dépasser les ménages, porté par le sous-segment de la restauration, dont la croissance est projetée à un CAGR de 11,76 % jusqu'en 2031, tandis que l'hébergement et l'hôtellerie progressent légèrement moins vite. La reprise des plans d'amélioration des propriétés et des rénovations des salles à manger place les choix de vaisselle au premier plan à mesure que les exploitants rafraîchissent l'expérience client. L'élan des dépenses au sein des départements restauration et boissons des hôtels comprenait une hausse significative en glissement annuel des autres dépenses au premier semestre 2025, une catégorie qui englobe la porcelaine et les articles connexes en salle. Les exploitants recherchent la résistance aux éclats, la vérification de la conformité et la clarté sur la disponibilité à long terme lors de la consolidation des listes de références sous des disciplines d'inventaire plus strictes. Ces besoins soutiennent les commandes en volume, le réapprovisionnement prévisible et les partenariats fournisseurs capables de répondre aux objectifs de niveau de service sur le marché américain de la vaisselle en céramique.

Par canal de distribution : le canal en ligne progresse fortement grâce au contournement direct aux consommateurs tandis que les supermarchés maintiennent le volume de transactions

Les supermarchés et hypermarchés détenaient 39,35 % de la part du marché américain de la vaisselle en céramique en 2025 avec un mix de services quotidiens, d'essentiels en stock ouvert et de rotations saisonnières qui captent les occasions à fort trafic. Les programmes de marques distributeurs sont très présents chez ces détaillants, ce qui contribue à ancrer les prix d'entrée de gamme tout en élargissant la variété des styles lors des pics de cadeaux et des fêtes. Les magasins spécialisés proposent des sélections soigneusement choisies et des expériences en magasin qui soutiennent le merchandising visuel et les collaborations de marques, contribuant à défendre les marges contre les cycles de remises. Les grossistes continuent de servir les points de vente indépendants et les comptes commerciaux plus petits, bien que les achats directs auprès des fabricants aient augmenté là où les volumes le justifient. Ces canaux soutiennent collectivement la large portée du marché américain de la vaisselle en céramique tout en s'adaptant à des préférences d'achat variées.

Le canal en ligne est le canal à la croissance la plus rapide avec un CAGR projeté de 15,39 % jusqu'en 2031, à mesure que les marques et les studios développent leurs boutiques en ligne directes et leurs abonnements. Le marché américain de la vaisselle en céramique bénéficie d'un rayon numérique capable de présenter la conformité, la science des matériaux et les instructions d'entretien aux côtés de contenus créatifs qui influencent les décisions d'achat. Les investissements de montée en puissance reflètent cette force du canal, illustrée par le programme d'expansion d'East Fork pour répondre à la demande directe aux consommateurs soutenue. Les détaillants patrimoniaux étendent également leur portée via le commerce électronique et les offres omnicanales, avec des exclusivités en magasin complétées par la découverte en ligne et les fenêtres de précommande pour les éditions limitées. Sur la période de prévision, l'équilibre entre le commerce physique et le commerce en ligne restera une dynamique centrale à mesure que les consommateurs pèsent l'immédiateté, la sélection et la confiance dans l'approvisionnement au sein du marché américain de la vaisselle en céramique.

Analyse géographique

Le Sud était en tête avec une part de 33,49 % en 2025, reflétant l'empreinte hôtelière et de restauration de la région et le rythme de formation des ménages dans des zones métropolitaines à forte croissance qui renforcent la demande à long terme sur le marché américain de la vaisselle en céramique. Le profil régional bénéficie également de la proximité des approvisionnements rapprochés, ce qui raccourcit les délais de livraison pour les collections de marques distributeurs et saisonnières qui reposent sur la régularité du réapprovisionnement. À mesure que les exploitants exécutent des rénovations et rouvrent des formats de restauration, le Sud continue d'afficher des investissements sains en salle incluant des projets de renouvellement et d'extension de la vaisselle. Les avantages de distribution via les grands ports et les corridors logistiques soutiennent la rapidité de mise en rayon pour les flux d'importation et nationaux, ce qui contribue à stabiliser la disponibilité dans les points de vente au détail et commerciaux. Ces dynamiques sous-tendent le rôle du Sud comme ancre de croissance pour le marché américain de la vaisselle en céramique jusqu'en 2031.

L'Ouest est la région à la croissance la plus rapide avec un CAGR de 7,44 % jusqu'en 2031, sur une base qui comprend de grands pôles hôteliers et une forte présence artisanale qui stimule la premiumisation sur le marché américain de la vaisselle en céramique. Le contrôle de la conformité est intense, ce qui élève le niveau d'exigence en matière de documentation et de sécurité des émaux dans les assortiments et incite à une qualification plus rigoureuse des fournisseurs. Le leadership culinaire de la région renforce les préférences des ménages pour des formes et des finitions distinctives, les convives traduisant les inspirations des salles de restaurant en achats à domicile, un schéma visible dans l'étendue des établissements mis en avant par le Guide MICHELIN. L'investissement des marques dans les showrooms et la présence en vente au détail complète la demande en ligne, notamment de nouveaux emplacements qui élargissent l'accès aux assortiments orientés design et aux programmes professionnels. Sur la période de prévision, la culture d'innovation et de design de la région continuera d'élever le mix du marché américain de la vaisselle en céramique.

Le Nord-Est représentait une part significative en 2025, ancré par des marchés urbains denses avec des besoins élevés de remplacement de vaisselle dans les ménages et l'hôtellerie sur le marché américain de la vaisselle en céramique. La densité de la gastronomie dans les grandes villes élève les standards de design pour le dressage des assiettes et la sélection de la vaisselle, ce qui tend à se répercuter sur les comportements d'achat des ménages à mesure que les clients traduisent les expériences de restaurant à domicile. La reconnaissance de la région dans le Guide MICHELIN 2025 souligne l'influence continue des programmes portés par les chefs sur la sélection du verre, des couverts et de la porcelaine aux côtés de la vaisselle de base. Les détaillants ici mêlent labels patrimoniaux et studios contemporains, tandis que les garanties de conformité et de qualité restent essentielles pour la distribution multi-États. À l'avenir, le Nord-Est est bien positionné pour bénéficier des cycles périodiques de rénovation et d'une base stable d'acheteurs premium qui maintiennent des dépenses par couvert plus élevées sur le marché américain de la vaisselle en céramique.

Paysage concurrentiel

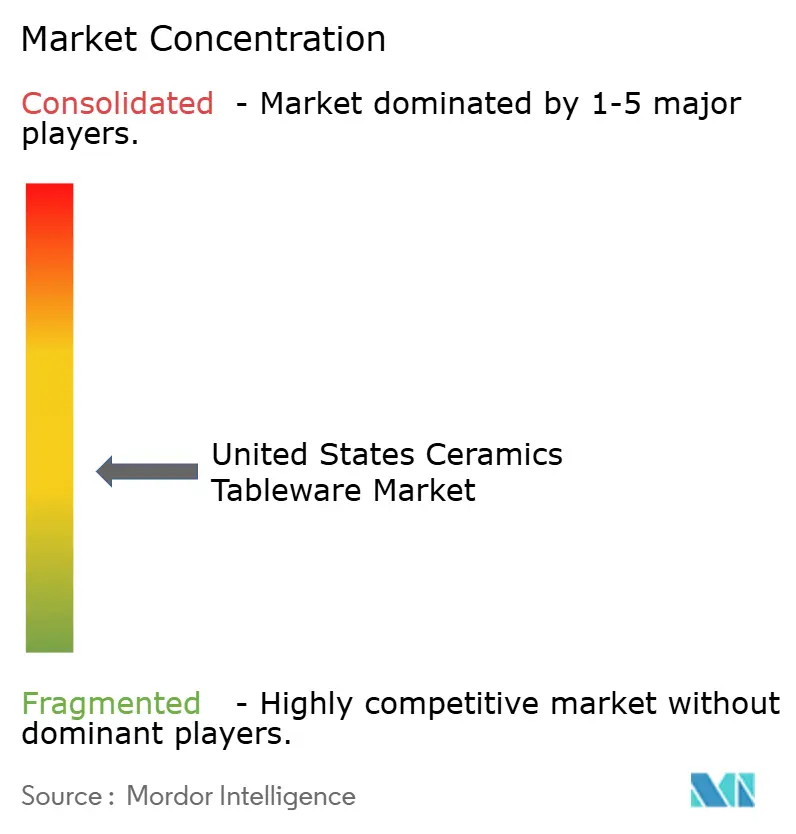

Le marché américain de la vaisselle en céramique reste modérément concentré, les plus grands fabricants détenant une part significative de la part de marché globale en 2025. Corelle Brands est en tête du paysage concurrentiel, suivi de Gibson Homewares, Lenox Corporation, The Fiesta Tableware Company et Libbey Inc., qui façonnent ensemble la dynamique des prix et de la distribution sur les principaux canaux. Malgré cette concentration, le marché continue d'offrir des opportunités significatives pour les studios orientés design et les fournisseurs spécialisés de marques distributeurs qui se distinguent par leur agilité, la curation de leurs assortiments et leur rapidité de mise sur le marché. Les détaillants et les acheteurs commerciaux favorisent de plus en plus les fournisseurs qui démontrent de solides capacités de conformité, notamment une traçabilité de bout en bout et des tests de produits cohérents. Ces attentes influencent les priorités de développement des produits, avec un accent accru sur les corps en céramique durables, les performances stables des émaux et l'approvisionnement vérifié en matières premières. En conséquence, la rigueur en matière de conformité est devenue un facteur de différenciation concurrentielle plutôt qu'une exigence de base.

Les principaux fournisseurs investissent activement pour étendre leur portée géographique, améliorer leur rapidité de mise sur le marché et renforcer leurs partenariats de distribution dans les segments ménagers et commerciaux. Des acquisitions stratégiques ont été utilisées pour élargir les portefeuilles et améliorer les capacités de service, notamment dans la vaisselle axée sur l'hôtellerie, où la fiabilité et l'échelle sont essentielles. L'expansion de la distribution en Amérique du Nord a permis une exécution plus rapide pour les comptes commerciaux et a réduit la sensibilité aux délais de livraison. Dans le même temps, les fabricants axés sur le design augmentent leur présence physique et numérique en vente au détail pour améliorer la visibilité de la marque et l'engagement client. L'expansion des capacités parmi les studios en vente directe aux consommateurs témoigne de la confiance dans la demande soutenue tout en préservant l'artisanat et le contrôle de la qualité. Collectivement, ces initiatives reflètent un accent pratique sur l'optimisation de l'empreinte, l'alignement de la distribution et l'accessibilité des canaux.

Les stratégies de différenciation des produits se concentrent de plus en plus sur la provenance, la sécurité des matériaux et la durabilité, façonnant les décisions d'achat aussi bien chez les utilisateurs finaux résidentiels que commerciaux. Les marques affinent les récits de leurs assortiments pour mettre en avant la durabilité, l'approvisionnement responsable et la valeur à long terme, renforçant la confiance et les achats répétés. Les initiatives circulaires, notamment la revente de marque et les programmes d'extension de la durée de vie des produits, gagnent du terrain à mesure que la durabilité s'intègre davantage dans les attentes des consommateurs. Les fabricants patrimoniaux exploitent également les designs d'archives et les collections patrimoniales pour séduire à la fois les clients établis et les nouveaux publics en quête d'authenticité. Sur la période de prévision, l'équilibre entre les produits importés et la fabrication rapprochée devrait continuer d'évoluer. Les fournisseurs qui combinent réactivité, documentation et capacités de service régionales sont les mieux positionnés pour défendre leur part de marché à mesure que la demande évolue entre les canaux ménagers et commerciaux.

Leaders du secteur américain de la vaisselle en céramique

Corelle Brands (Instant Brands)

Gibson Homewares

Lenox Corporation

The Fiesta Tableware Company

Libbey Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : East Fork Pottery a annoncé une expansion de 2,5 millions USD de son site de production d'Asheville pour doubler la production, créer environ 40 nouveaux emplois qualifiés et maintenir plus de 125 postes existants, reflétant une forte demande nationale pour ses produits en céramique. L'entreprise augmentera ses capacités tout en soutenant la croissance économique locale et l'emploi à salaire décent.

- Octobre 2025 : La collection de vaisselle The Pioneer Woman chez Walmart a été relancée pour marquer son 10e anniversaire avec des designs rafraîchis et des pièces élargies, notamment de nouvelles vaisselles, articles de boisson et articles de bar. La gamme mise à jour mêle un charme rustique intemporel à un grès durable adapté à un usage quotidien, proposé dans des coloris raffinés qui améliorent la polyvalence et l'attrait.

- Juillet 2025 : Heath Ceramics a lancé « Pass the Plate », une place de marché de revente de marque pour les pièces d'occasion qui a généré environ 200 000 USD de valeur de revente lors de ses 10 premiers mois, a offert un fort retour sur investissement, a évité que des milliers de kilogrammes de produits ne finissent en décharge, et a renforcé l'engagement client et la valeur à vie.

- Mai 2025 : Heath Ceramics a ouvert son premier showroom en dehors de la Californie dans le quartier Bouldin Creek d'Austin, offrant aux visiteurs la possibilité d'explorer sa vaisselle artisanale dans le cadre du café Swedish Hill.

Périmètre du rapport sur le marché américain de la vaisselle en céramique

Ce rapport vise à fournir une analyse détaillée du marché américain de la vaisselle en céramique. Il se concentre sur la dynamique du marché, les tendances émergentes dans les segments et les marchés régionaux, ainsi que sur les perspectives relatives aux différents types de produits et d'applications. Il analyse également les acteurs clés et le paysage concurrentiel sur le marché américain de la vaisselle en céramique. Le marché américain de la vaisselle en céramique est segmenté par type (porcelaine et bone china, grès (céramique) et autres types), par utilisateur final (ménages, secteur commercial [segment hébergement et hôtellerie, segment restauration et autres utilisateurs finaux]), par canal de distribution (supermarchés et hypermarchés, magasins spécialisés, grossistes, en ligne et autres canaux de distribution). Le rapport propose la taille du marché et des prévisions pour le marché américain de la vaisselle en céramique en valeur (millions USD) pour tous les segments susmentionnés.

| Porcelaine et bone china |

| Grès (céramique) |

| Autres types |

| Ménages | |

| Secteur commercial | Segment hébergement et hôtellerie |

| Segment restauration | |

| Autres utilisateurs finaux |

| Supermarchés et hypermarchés |

| Magasins spécialisés |

| Grossistes |

| En ligne |

| Autres canaux de distribution |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par type (valeur) | Porcelaine et bone china | |

| Grès (céramique) | ||

| Autres types | ||

| Par utilisateur final (valeur) | Ménages | |

| Secteur commercial | Segment hébergement et hôtellerie | |

| Segment restauration | ||

| Autres utilisateurs finaux | ||

| Par canal de distribution (valeur) | Supermarchés et hypermarchés | |

| Magasins spécialisés | ||

| Grossistes | ||

| En ligne | ||

| Autres canaux de distribution | ||

| Par géographie (valeur) | Nord-Est | |

| Midwest | ||

| Sud | ||

| Ouest | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et la croissance attendue du marché américain de la vaisselle en céramique ?

La taille du marché américain de la vaisselle en céramique est de 7,83 milliards USD en 2026 et devrait atteindre 11,42 milliards USD d'ici 2031 à un CAGR de 7,84 %.

Quels types de produits sont en tête et lesquels connaissent la croissance la plus rapide sur le marché américain de la vaisselle en céramique ?

Le grès est en tête avec une part de 44,48 % en 2025, tandis que la porcelaine et le bone china connaissent la croissance la plus rapide avec un CAGR de 7,44 % jusqu'en 2031.

Quels segments d'utilisation finale stimulent la demande sur le marché américain de la vaisselle en céramique ?

Les ménages détiennent une part de 58,38 % en 2025, mais le sous-segment commercial de la restauration devrait croître à un CAGR de 11,76 % jusqu'en 2031, soutenu par les rénovations des hôtels et restaurants.

Comment les canaux de distribution évoluent-ils sur le marché américain de la vaisselle en céramique ?

Les supermarchés et hypermarchés détiennent une part de 39,35 % en 2025, tandis que le canal en ligne est le canal à la croissance la plus rapide avec un CAGR de 15,39 % jusqu'en 2031, à mesure que les marques en vente directe aux consommateurs se développent.

Quelles régions sont en tête et connaissent la croissance la plus rapide sur le marché américain de la vaisselle en céramique ?

Le Sud est en tête avec une part de 33,49 % en 2025, et l'Ouest est la région à la croissance la plus rapide avec un CAGR de 7,44 % jusqu'en 2031.

Dernière mise à jour de la page le: