Taille et parts du marché de la décoration intérieure

VUE D’ENSEMBLE DU MARCHÉ

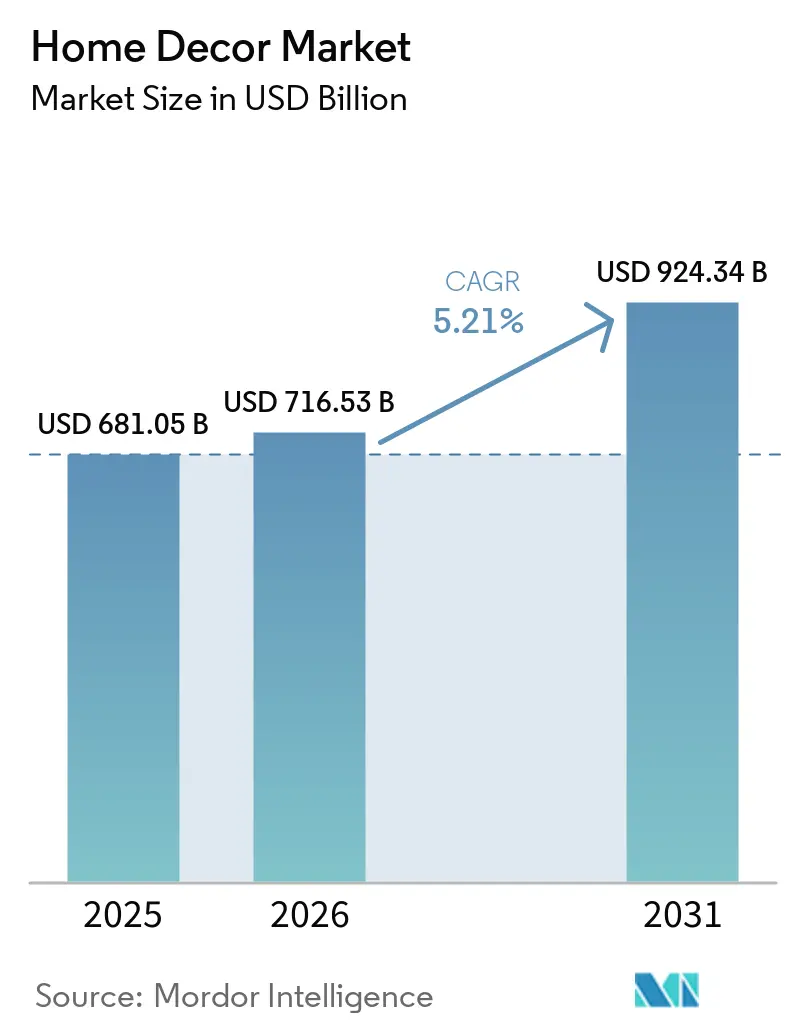

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 716.53 Milliards de dollars |

| Taille du Marché (2031) | 924.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la décoration intérieure par Mordor Intelligence

La taille du marché de la décoration intérieure devrait passer de 681,05 milliards USD en 2025 à 716,53 milliards USD en 2026 et atteindre 924,34 milliards USD d'ici 2031 à un CAGR de 5,21 % sur la période 2026-2031.

Un intérêt croissant pour les matériaux durables, les espaces de vie connectés et les esthétiques personnalisées redéfinit les tendances de la demande à grande échelle. Les stratégies axées sur les prix soulignent l'attrait du segment de masse, tandis que les marques premium continuent d'afficher de solides marges, prouvant que le design aspirationnel fidélise encore un public loyal malgré les pressions inflationnistes[1]Source : Inter IKEA Group, « IKEA Confirms Global Price Reductions », inter.ikea.com. Les détaillants apprennent également que l'approvisionnement socialement responsable peut coexister avec la compétitivité des coûts, encourageant une adoption plus large des programmes de conception circulaire et des dispositifs de reprise. Parallèlement, la forte pénétration mobile alimente un parcours d'achat fluide de la découverte à l'achat, qui stimule les taux de conversion en ligne, accélère les cycles de tendances et comprime les durées de vie des produits. Les mouvements d'intégration verticale, tels que l'acquisition d'Artisan Design Group par Lowe's, signalent un glissement vers le contrôle d'une plus grande partie de la chaîne de valeur de la finition intérieure afin de stabiliser les marges face à la volatilité des matières premières.

Points clés du rapport

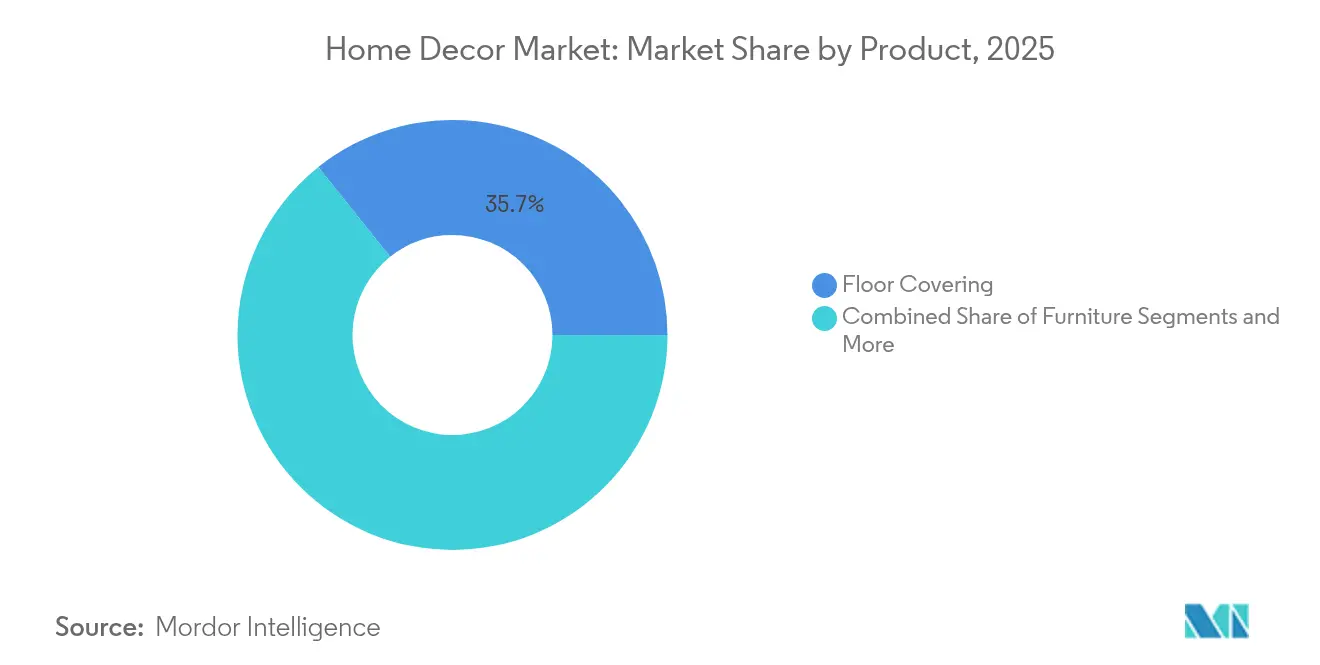

- Par catégorie de produit, les revêtements de sol ont dominé avec 35,72 % des parts du marché de la décoration intérieure en 2025, tandis que les textiles devraient progresser à un CAGR de 7,28 % jusqu'en 2031.

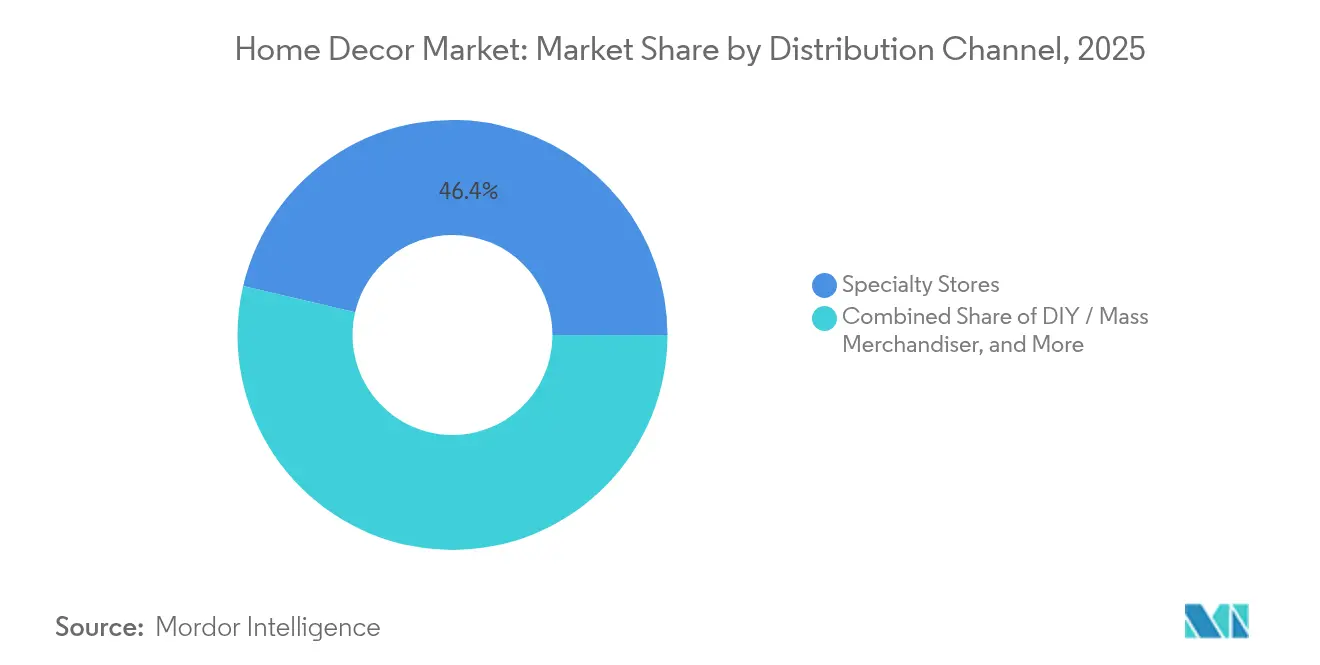

- Par canal de distribution, les magasins spécialisés détenaient 46,35 % des parts du marché de la décoration intérieure en 2025 ; les enseignes de bricolage et les grandes surfaces affichent le CAGR prévisionnel le plus rapide à 7,91 % jusqu'en 2031.

- Par niveau de prix, le segment entrée de gamme et valeur a capté 60,58 % des parts du marché de la décoration intérieure en 2025, tandis que le segment premium devrait croître à un CAGR de 6,93 % jusqu'en 2031.

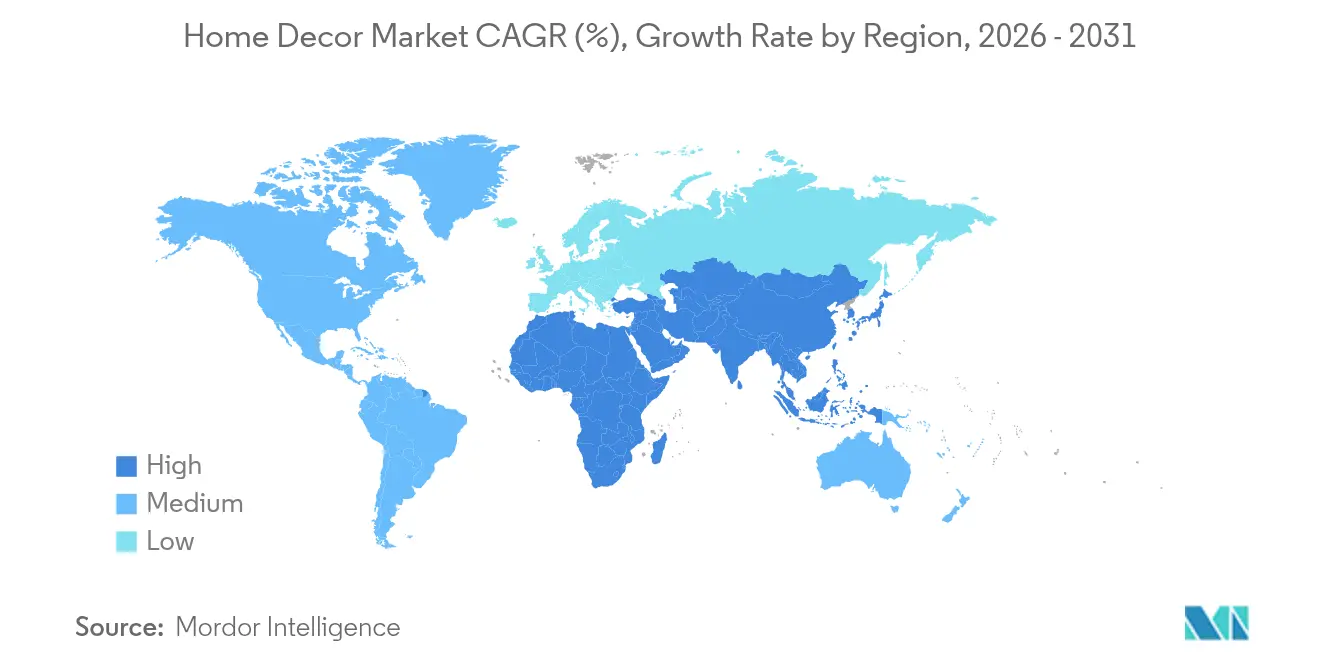

- Par géographie, l'Amérique du Nord a conservé 41,98 % des parts du marché de la décoration intérieure en 2025, et l'Asie-Pacifique progresse à un CAGR de 8,11 % jusqu'en 2031.

- Inter IKEA Systems B.V., Home Depot Product Authority LLC, Wayfair Inc., Ashley Global Retail LLC et MillerKnoll Inc. s'appuient sur leur envergure, leur sophistication logistique et leur capital de marque pour rester en tête des préférences des consommateurs, soutenant une part de marché significative en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la décoration intérieure

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intérêt croissant des consommateurs pour le design d'intérieur et l'esthétique | +0.8% | Mondial, avec des segments premium en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Influence croissante des réseaux sociaux et des plateformes numériques | +0.6% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Transition vers des matériaux écologiques et durables | +0.7% | Europe et Amérique du Nord en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion de la décoration compatible avec la maison connectée | +0.5% | Amérique du Nord et Europe au cœur, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| La micro-habitation urbaine stimule le mobilier multifonctionnel | +0.4% | Centres urbains d'Asie-Pacifique, expansion mondiale | Moyen terme (2-4 ans) |

| Adoption émergente des salles d'exposition « phygitales » en réalité augmentée / réalité virtuelle | +0.3% | Amérique du Nord et Europe en tant que premiers adoptants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant des consommateurs pour le design d'intérieur et l'esthétique

La premiumisation est passée d'une aspiration de niche à une attente grand public, les ménages consacrant une part croissante de leur revenu discrétionnaire à l'amélioration de leurs espaces intérieurs. Williams-Sonoma a affiché une marge opérationnelle de 21,5 % au quatrième trimestre 2024 et une hausse de 3,1 % des ventes comparables par marque, confirmant que le positionnement centré sur le design conserve son pouvoir de fixation des prix même dans un contexte macroéconomique mitigé. Les détaillants orientés vers le grand public, menés par Home Depot, ont élargi leurs assortiments de décoration pour répondre à cet appétit pour le design, même si l'ameublement ne représente encore que 4 % de la base de revenus de 152 milliards USD de l'enseigne. Les revues professionnelles mettent en avant des thèmes stylistiques 2025-2026 associant des palettes naturelles à des accents personnalisés, reflétant le désir des consommateurs de produits porteurs de sens plutôt que de prestige de marque hérité. La génération Z privilégie l'authenticité, l'origine durable et la polyvalence fonctionnelle, faisant du marché de la décoration intérieure un espace d'expression de soi qui dépasse les achats de mobilier traditionnel.

Influence croissante des réseaux sociaux et des plateformes numériques

Les canaux à dominante visuelle compriment l'entonnoir de découverte traditionnel : les consommateurs repèrent une tendance, la valident via le contenu de leurs pairs et finalisent un achat en quelques minutes, souvent depuis un smartphone. Wayfair a révélé que 63 % de ses commandes du troisième trimestre 2024 provenaient d'appareils mobiles, et IKEA États-Unis a déclaré 1,9 milliard USD de revenus en ligne sur 5,5 milliards USD de ventes totales. McKinsey a constaté que plus de la moitié des consommateurs en Allemagne et au Royaume-Uni achètent de la décoration intérieure en ligne, alors qu'un cinquième seulement des PME vendent via des canaux numériques, laissant un écart de distribution considérable que les marques agiles commencent à combler. Des dynamiques en évolution rapide récompensent les fabricants capables de lancer des collections en mode « drop » qui suivent le rythme des fils d'actualité sociaux, tandis que les cycles de développement prolongés risquent de mettre sur l'étagère des produits qui ne sont plus dans l'air du temps.

Transition vers des matériaux écologiques et durables

L'engagement environnemental se transforme rapidement d'un facteur de différenciation de marque en une condition d'entrée sur le marché. Quatre-vingt-six pour cent des acheteurs européens considèrent désormais la durabilité comme un élément central de leurs choix d'achat en matière de décoration intérieure[2]Source : CBI, « European Market Potential for Home Decoration & Home Textiles », cbi.eu. IKEA a évalué 9 500 produits sous l'angle de la circularité et vise 100 % de polyester recyclé dans ses textiles d'ici 2030, tout en développant ses points de vente Rachat & Revente aux États-Unis. Les meubles d'occasion représentent déjà un canal de 34 milliards USD avec une perspective de croissance de 7,7 % d'ici 2030, illustrant comment les modèles circulaires deviennent courants. La réglementation accélère cette transition : les prochaines règles européennes sur la responsabilité élargie des producteurs obligeront les entreprises à gérer les coûts de fin de vie, incitant les équipes de conception à concevoir des produits démontables.

Expansion de la décoration compatible avec la maison connectée

La vie connectée redéfinit ce qui constitue du mobilier. Les ménages nord-américains sont en tête de l'adoption avec un CAGR de 24,9 %, intégrant un éclairage à commande vocale, des ports de recharge dissimulés et des capteurs qui adaptent l'ambiance aux préférences de l'utilisateur. Les fabricants de mobilier doivent trouver un équilibre délicat : intégrer du matériel et des logiciels sans sacrifier l'esthétique qui définit le marché de la décoration intérieure. Les partenariats de plateformes soulèvent des questions stratégiques supplémentaires. Les écosystèmes propriétaires offrent une fidélisation à la marque mais limitent l'interopérabilité ; les normes ouvertes élargissent la compatibilité mais érodent la différenciation. Le succès repose désormais sur des équipes mixtes de designers produit et d'ingénieurs logiciels capables de générer à la fois des ventes unitaires et des revenus récurrents de services numériques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -1.2% | Mondial, aigu en Amérique du Nord en raison des droits de douane | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre artisanale qualifiée | -0.8% | Régions manufacturières d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Coûts élevés des retours dans le commerce électronique transfrontalier | -0.4% | Marchés du commerce électronique mondial, plus élevés en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Mandats plus stricts en matière de responsabilité élargie des producteurs et de reprise | -0.5% | Europe en tête, expansion vers l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les fluctuations des matières premières créent un risque de manchette et une érosion des marges sur le marché de la décoration intérieure. Les prix du bois d'œuvre ont grimpé de 16 % en glissement annuel en mai 2025 pour atteindre 450 USD par millier de pieds-planche. Les droits de douane amplifient les turbulences : les droits sur le bois de résineux canadien ont fait grimper les coûts jusqu'à 80 %, tandis que les droits plus larges sur l'acier et l'aluminium ont ajouté 2,5 milliards USD de dépenses annuelles sur 463 intrants de construction. Les pics du fret maritime au-dessus de 20 000 USD par conteneur lors des crises de la chaîne d'approvisionnement ont contraint les détaillants à revoir leurs empreintes d'approvisionnement. Les grands acteurs sécurisent des contrats à long terme ou investissent dans des actifs en amont, tandis que les marques petites et moyennes absorbent souvent des coûts plus élevés ou risquent de perdre des espaces en rayon si elles tentent des hausses de prix. La situation pousse le secteur à repenser la substitution de matériaux, le rapprochement des sources d'approvisionnement et les achats collaboratifs comme tactiques de couverture viables.

Pénurie de main-d'œuvre artisanale qualifiée

Les goulots d'étranglement de la production ne concernent plus seulement les machines ; une pénurie d'artisans qualifiés ralentit les capacités tant dans les gammes de base que premium. Des décennies de délocalisation ont vidé les bases de compétences nationales en Amérique du Nord et dans certaines parties de l'Europe, laissant une main-d'œuvre vieillissante avec une relève limitée. Le programme de robotisation de 2 milliards USD d'Ashley Furniture vise à automatiser les tâches de fabrication répétitives, mais la finition, la menuiserie et la tapisserie sur mesure exigent encore le jugement humain. Les filières de reconversion nécessitent des horizons pluriannuels, ce qui signifie que la disponibilité de la main-d'œuvre restera un frein à moyen terme sur le marché de la décoration intérieure jusqu'à ce que les initiatives de formation professionnelle prennent de l'ampleur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les revêtements de sol tirent les volumes, les textiles captent la croissance

Les revêtements de sol détenaient 35,72 % des parts du marché de la décoration intérieure en 2025, portés par les cycles de rénovation, la demande des constructeurs et leur valeur unitaire relativement élevée. Les articles textiles, quant à eux, devraient élargir la taille du marché de la décoration intérieure pour les articles d'ameublement souple à un CAGR de 7,28 % jusqu'en 2031, soutenus par des cycles de remplacement plus courts et des tendances stylistiques influencées par les réseaux sociaux. Les consommateurs considèrent les coussins décoratifs, les tapis et les rideaux comme des outils à faible risque pour rafraîchir rapidement une pièce, ce qui maintient des intervalles d'achat fréquents. En revanche, les installations et rénovations de sols coïncident souvent avec des événements de vie tels que l'acquisition d'un bien immobilier ou des rénovations majeures, garantissant des valeurs de panier élevées mais une fréquence de transaction plus faible. L'acquisition d'Artisan Design Group par Lowe's pour 1,325 milliard USD souligne la valeur stratégique des solutions de revêtement de sol clés en main qui regroupent produit, installation et services après-vente.

Un glissement secondaire s'opère dans les accessoires décoratifs, l'art mural et l'éclairage. Ces articles plus petits complètent les textiles pour transformer les espaces sans modification structurelle. Les fabricants qui proposent une palette cohérente entre les catégories améliorent les taux de conversion du panier, les acheteurs préférant des associations de couleurs simplifiées. Parallèlement, les mises à niveau de l'éclairage s'inscrivent dans l'adoption de la maison connectée ; les ampoules et luminaires à commande vocale augmentent les taux d'attachement aux hubs connectés. Les fournisseurs de revêtements de sol répondent avec la compatibilité du chauffage par le sol, indiquant une convergence du confort, de l'efficacité énergétique et du design. À mesure que les frontières entre catégories s'estompent, les détaillants proposent des ensembles « pièce complète » qui simplifient la prise de décision et augmentent la valeur moyenne globale des commandes sur le marché de la décoration intérieure.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par canal de distribution : les magasins spécialisés maintiennent leur position, le bricolage accélère

Les détaillants spécialisés représentaient 46,35 % des parts du marché de la décoration intérieure en 2025, fidélisant leur clientèle grâce à des conseils d'experts, des assortiments sélectionnés et des services à valeur ajoutée tels que des consultations de design en magasin. Leurs empreintes physiques encouragent l'évaluation sensorielle des textures et des finitions avant l'achat. Cependant, les enseignes de bricolage et les grandes surfaces devraient afficher le CAGR le plus rapide à 7,91 % jusqu'en 2031 en proposant des prix compétitifs, de larges assortiments et un retrait immédiat ou une livraison. Les rayons décoration en expansion de Home Depot illustrent ce pivot, même si la catégorie pèse encore peu sur son immense base de revenus. Les acteurs omnicanaux exploitent les flux « achat en ligne, retrait en magasin » pour allier rapidité et réassurance tactile.

Les leaders du commerce électronique pur comme Wayfair améliorent la découverte avec des outils de visualisation permettant aux consommateurs de faire glisser des canapés virtuels dans des salons en réalité augmentée, réduisant les taux de retour et stimulant la vente additionnelle dans le panier. Les indépendants plus petits exploitent les vitrines de commerce social pour organiser des ventes flash et des micro-lancements alignés sur des campagnes d'influenceurs. Les entrepreneurs et les designers d'intérieur constituent un autre circuit de distribution spécialisé ; leur part de la taille du marché de la décoration intérieure pour les biens nécessitant une installation devrait augmenter à mesure que les ménages recherchent des services de rénovation tout-en-un. Les abonnements de décoration attirent les jeunes locataires qui souhaitent des rotations de style fréquentes sans engagement à long terme, créant ainsi un autre micro-canal pour capter les dépenses discrétionnaires.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par niveau de prix : le marché de masse domine, le premium accélère

Les offres entrée de gamme et valeur ont représenté 60,58 % des parts du marché de la décoration intérieure en 2025, car les économies d'échelle permettent de délivrer une qualité fiable à des prix accessibles. La décision d'IKEA de réduire les prix moyens de 10 % dans le monde entier tout en maintenant l'intégrité du design souligne comment les leaders peuvent utiliser leur puissance logistique pour défendre leurs parts. Dans le même temps, le segment premium devrait croître à un CAGR de 6,93 %, les consommateurs post-pandémie transformant leurs espaces de vie en centres de bien-être et de productivité. La surperformance des marges de Williams-Sonoma confirme que de nombreux ménages sont encore prêts à payer un premium pour l'artisanat et les collaborations tendance.

La polarisation presse le segment intermédiaire, où les marques ne rivalisent ni avec les leaders à bas coût sur le prix, ni avec leurs homologues premium sur la différenciation. Certains acteurs du milieu de gamme répondent en lançant des marques de diffusion ou en rehaussant leurs gammes principales avec des collaborations de créateurs en édition limitée. D'autres se tournent vers la fabrication sous marque de distributeur pour les grandes enseignes afin de remplir leurs lignes de production tout en reconstruisant leur pertinence auprès des consommateurs. Les détaillants expérimentent également des formules de location-vente et de financement qui rendent les canapés haut de gamme accessibles aux jeunes acheteurs, alliant économies de volume et codes de design aspirationnel.

Analyse géographique

La part de 41,98 % de l'Amérique du Nord sur le marché de la décoration intérieure en 2025 repose sur un parc immobilier mature, des revenus des ménages élevés et une affinité culturelle pour les améliorations en bricolage. La confiance des constructeurs, bien que modérée, soutient encore des mises en chantier annuelles de maisons individuelles proches de 927 000 unités malgré les récents reculs. L'inflation des matériaux liée aux droits de douane met la rentabilité à l'épreuve, aussi les détaillants se couvrent-ils en contractant avec des moulins locaux et en développant des gammes sous marque de distributeur à marges plus élevées. L'adoption technologique reste robuste : les applications de visualisation en réalité augmentée sont devenues incontournables, et la pénétration de la maison connectée favorise la vente croisée de décoration compatible avec les systèmes intelligents. La durabilité gagne également du terrain, les réglementations étatiques sur le recyclage et l'efficacité énergétique convergeant avec les valeurs des consommateurs, incitant les fournisseurs à certifier le bois et à tapisser avec des fibres recyclées.

L'Asie-Pacifique est la région à la croissance la plus rapide, projetée à un CAGR de 8,11 % jusqu'en 2031, réduisant progressivement l'écart avec le leader régional actuel. L'Inde illustre cette dynamique de la demande : son secteur de la maison et de l'aménagement intérieur a atteint 29,5 milliards USD en 2023 et devrait atteindre 48,1 milliards USD d'ici 2028 sur un CAGR de 11,4 % pour l'ameublement. Un profil démographique jeune, une urbanisation rapide et une adoption généralisée des smartphones créent un terrain fertile pour la découverte via le commerce social. Les acteurs régionaux du commerce en ligne tels que HomeLane amplifient la croissance en acquérant des concurrents comme Design Café pour développer des offres de la conception à l'installation. La Chine reste le principal hub d'approvisionnement, mais la hausse des coûts de main-d'œuvre et de conformité pousse les marques multinationales à se diversifier vers le Vietnam et l'Indonésie. La volatilité des devises rend toutefois les stratégies de couverture indispensables pour maintenir des coûts à destination stables.

L'Europe reste un acteur central pour le leadership en matière de durabilité, même si l'incertitude macroéconomique tempère les dépenses. Les prochaines règles obligatoires d'éco-conception du Pacte vert européen contraignent les entreprises à adopter des stratégies circulaires, des passeports produits à la logistique de reprise. Les consommateurs favorisent de plus en plus les marques qui fournissent des bilans carbone transparents, poussant les discours marketing à évoluer du style seul vers le style soutenu par la science. Les acteurs maîtrisant la logistique contournent les coûts de retour transfrontaliers en s'associant à des réparateurs locaux qui remettent en état et revendent les articles retournés, réduisant les déchets tout en améliorant les marges.

Paysage concurrentiel

L'intensité concurrentielle sur le marché de la décoration intérieure reste élevée mais fragmentée, les cinq premières entreprises étant influentes sans pour autant être dominantes. Inter IKEA Systems B.V., Home Depot Product Authority LLC, Wayfair Inc., Ashley Global Retail LLC et MillerKnoll Inc. s'appuient sur leur envergure, leur sophistication logistique et leur capital de marque pour rester en tête des préférences des consommateurs. Les spécialistes régionaux et les marques nées dans le numérique trouvent néanmoins de la marge dans des niches telles que les textiles éco-luxe et le mobilier d'accent en vente directe aux consommateurs. L'acquisition d'Artisan Design Group par Lowe's pour 1,325 milliard USD illustre une tendance continue à l'intégration verticale qui capte à la fois la marge produit et les revenus d'installation. Des motivations similaires ont conduit Consortium Brand Partners à acquérir Jonathan Adler en décembre 2024, élargissant son portefeuille de style de vie.

La technologie définit désormais la frontière concurrentielle. Le programme d'automatisation de 2 milliards USD d'Ashley Furniture cible l'efficacité des usines tout en libérant les artisans qualifiés pour se concentrer sur les finitions premium. Wayfair investit dans une logistique propriétaire et des algorithmes d'inventaire en temps réel qui réduisent les délais de livraison même pour les références surdimensionnées, transformant la commodité en fidélité. Les engagements en matière de durabilité différencient également les leaders : la promesse d'IKEA de tester tous ses produits pour la circularité et ses kiosques de rachat fidélisent les clients sur le marché secondaire. Les nouveaux entrants se positionnent souvent comme des acteurs durables natifs, mettant en avant des flux de matériaux en boucle fermée et une livraison neutre en carbone. Cependant, tenir ces promesses à grande échelle s'avère coûteux, poussant de nombreuses start-ups vers des partenariats stratégiques ou des acquisitions.

Les tactiques marketing évoluent parallèlement à la technologie. Les collaborations entre marques, illustrées par la collection capsule saisonnière de West Elm avec RHODE, renouvellent rapidement les assortiments et attirent de nouveaux publics dans les réseaux de magasins. Les salles d'exposition virtuelles, les diffusions en direct animées par des influenceurs et les essayages en réalité augmentée remplacent les catalogues statiques, permettant aux entreprises de tester la demande avec une exposition minimale aux stocks. Les écosystèmes de fidélité qui récompensent les comportements durables — comme l'échange d'anciens tapis contre des crédits pour des options recyclées — créent une résonance émotionnelle tout en faisant circuler la valeur des produits. Dans un tel environnement, les entreprises qui allient autorité en matière de design, agilité de la chaîne d'approvisionnement et engagement environnemental démontrable sont les mieux positionnées pour consolider leurs parts au sein du marché de la décoration intérieure en pleine évolution.

Leaders du secteur de la décoration intérieure

Inter IKEA Systems B.V.

Home Depot Product Authority, LLC

Kimball International, Inc.

Ashley Global Retail, LLC

Wayfair Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Lowe's Companies a finalisé l'acquisition d'Artisan Design Group pour 1,325 milliard USD, ajoutant 132 installations et 3 200 installateurs pour cibler un marché de services d'aménagement intérieur de 50 milliards USD.

- Décembre 2024 : Lowe's Companies a finalisé l'acquisition d'Artisan Design Group pour 1,325 milliard USD, ajoutant 132 installations et 3 200 installateurs pour cibler un marché de services d'aménagement intérieur de 50 milliards USD.

- Septembre 2024 : HomeLane a acquis Design Café via un échange d'actions et a levé 225 crores INR (27 millions USD) auprès de Hero Enterprise et WestBridge Capital pour approfondir sa présence dans les villes de rang 2 en Inde.

- Juin 2024 : West Elm a lancé une collection estivale de 120 pièces co-créée avec la marque de style de vie RHODE, poursuivant le partenariat axé sur les textiles vibrants et les accessoires ludiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon les analystes de Mordor Intelligence, notre étude définit le marché mondial de la décoration intérieure comme le chiffre d'affaires généré par les articles ménagers finis principalement destinés à améliorer l'apparence et la fonctionnalité de base des espaces de vie, de salle à manger, de chambre à coucher et d'extérieur. Il couvre les meubles, les textiles, les revêtements de sol, les accessoires muraux et de table, l'éclairage décoratif et les plantes vendus via des magasins physiques, le commerce électronique et les professionnels du design.

Exclusions du périmètre : Nous excluons les matériaux de construction, les gros appareils électroménagers, les honoraires de services de design d'intérieur et les fournitures de fête jetables.

Aperçu de la segmentation

- Par produit

- Mobilier

- Textiles (rideaux, literie, coussins)

- Revêtements de sol

- Décoration murale et accessoires

- Éclairage

- Par canal de distribution

- Magasins spécialisés

- Bricolage / grande surface

- En ligne / commerce électronique

- Designers d'intérieur et entrepreneurs

- Par niveau de prix

- Entrée de gamme / valeur

- Premium

- Luxe / créateur

- Par géographie (valeur)

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont échangé avec des acheteurs de mode pour la maison, des merchandiseurs de magasins spécialisés, des gestionnaires de places de marché et des filatures textiles en Amérique du Nord, en Europe et dans les principales métropoles asiatiques, affinant ainsi les prix de vente moyens, les marges par canal et l'adoption des tendances stylistiques suggérées par les recherches documentaires.

Recherche documentaire

Nous avons d'abord cartographié les revenus par catégorie à l'aide des codes commerciaux UN Comtrade, de l'enquête sur la vente au détail de meubles du US Census, des traceurs de dépenses de consommation d'Eurostat et des fichiers de prix de l'OCDE. Des organismes professionnels tels que la World Furniture Confederation et l'European Carpet Association ont fourni des tendances d'expédition, tandis que des revues spécialisées et des synthèses de brevets ont mis en lumière les développements en matière de matériaux écologiques et d'éclairage intelligent.

Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les bases de données payantes, D&B Hoovers, Dow Jones Factiva et Questel, ont comblé les lacunes en matière de coûts et de marges. Les sources citées sont données à titre illustratif uniquement ; de nombreux fichiers ouverts supplémentaires ont soutenu les vérifications croisées et la mise en contexte.

Dimensionnement du marché et prévisions

Une reconstruction descendante des dépenses de décoration intérieure, ventilée par produit et par canal, constitue l'année de base. Nous la recoupons avec des agrégations ascendantes de fournisseurs lorsque la divulgation est solide afin de maintenir les totaux ancrés dans la réalité. Des facteurs tels que les achèvements de nouvelles constructions résidentielles, le revenu personnel disponible, la pénétration du commerce électronique, le taux d'urbanisation et les indices de prix des meubles alimentent une régression multivariée qui projette la valeur jusqu'en 2030. Des ajustements de scénarios tiennent ensuite compte des cycles de rénovation et des variations de prix, tandis que des marges échantillonnées comblent les lacunes de données occasionnelles.

Cycle de validation des données et de mise à jour

Chaque résultat est soumis à des filtres de variance, à une révision par les pairs et à un audit par un second analyste avant publication. Mordor actualise les estimations annuellement et publie des mises à jour intermédiaires pour les événements significatifs, puis vérifie à nouveau toutes les données juste avant la livraison afin que les clients reçoivent la vue la plus récente.

Pourquoi notre référence en matière de décoration intérieure est solide

Les estimations publiées diffèrent souvent parce que les entreprises varient les paniers de produits, les dates de change et la fréquence de mise à jour. Mordor s'en tient au périmètre de la vente au détail aux consommateurs et applique des vérifications ASP × volume au niveau du canal, tandis que certains éditeurs intègrent des aménagements commerciaux ou s'appuient uniquement sur l'inflation des prix.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 681,05 Md USD | Mordor Intelligence | - |

| 1 037,14 Md USD | Global Consultancy A | Inclut les réparations et les aménagements B2B, granularité limitée par canal |

| 802,26 Md USD | Industry Publisher B | Intègre les produits d'amélioration de l'habitat et applique une inflation des prix forfaitaire |

| 654,84 Md USD | Research House C | Exclut l'éclairage décoratif, utilise les taux de change de mi-2024 |

Ces contrastes montrent que le périmètre équilibré de Mordor, les vérifications par canal et l'actualisation rigoureuse offrent aux décideurs une base de référence fiable.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la décoration intérieure ?

Le marché de la décoration intérieure est évalué à 716,53 milliards USD en 2026 et devrait atteindre 924,34 milliards USD d'ici 2031.

Quelle catégorie de produit domine le marché de la décoration intérieure ?

Les revêtements de sol détiennent la plus grande part à 35,72 % des revenus de 2025, portés par les rénovations et les nouvelles constructions.

Qui sont les principaux acteurs du marché de la décoration intérieure ?

Inter IKEA Systems B.V., Home Depot Product Authority, LLC, Kimball International, Inc., Ashley Global Retail, LLC et Bed Bath & Beyond Inc. sont les principales entreprises opérant sur le marché de la décoration intérieure.

Quel canal de vente connaît la croissance la plus rapide ?

Les enseignes de bricolage et les grandes surfaces devraient progresser à un CAGR de 7,91 % jusqu'en 2031, les consommateurs à la recherche de valeur privilégiant les formats tout-en-un.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'urbanisation rapide, la hausse des revenus disponibles et le développement de l'infrastructure du commerce électronique propulsent l'Asie-Pacifique vers un CAGR de 8,11 % jusqu'en 2031.

Quelle est l'importance de la durabilité pour les consommateurs de décoration intérieure ?

En Europe, 86 % des acheteurs considèrent l'impact environnemental comme essentiel, incitant les marques à adopter des matériaux recyclés et des programmes de conception circulaire.

Quel rôle joue la technologie dans la croissance future ?

La compatibilité avec la maison connectée et les expériences d'achat en réalité augmentée fusionnent la décoration avec les services numériques, créant de nouveaux flux de revenus et des voies de différenciation sur le marché de la décoration intérieure.

Dernière mise à jour de la page le: