Taille et parts du marché du bricolage et de l'amélioration de l'habitat

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.93 Trillions de dollars américains |

| Taille du Marché (2031) | 1.29 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du bricolage et de l'amélioration de l'habitat par Mordor Intelligence

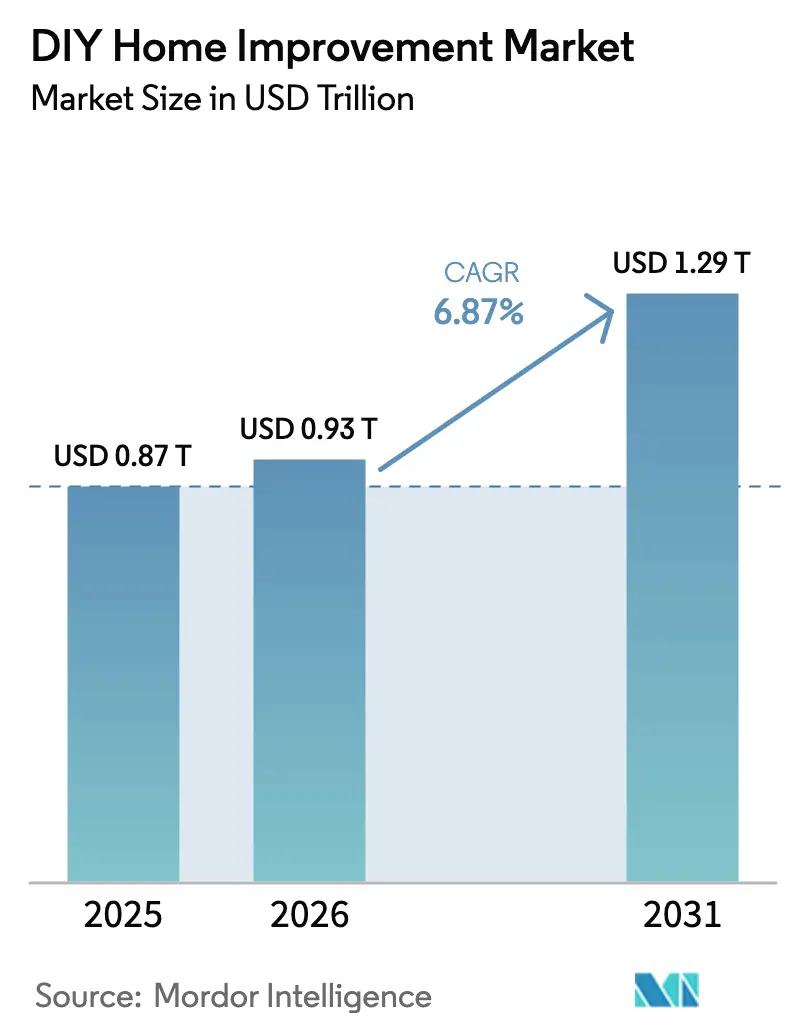

La taille du marché du bricolage et de l'amélioration de l'habitat était évaluée à 0,87 billion USD en 2025 et devrait croître de 0,93 billion USD en 2026 pour atteindre 1,29 billion USD d'ici 2031, à un TCAC de 6,87 % au cours de la période de prévision (2026-2031). Ce taux de croissance représente une accélération par rapport à la période 2020-2025, marquée par des fluctuations de la demande liées à la pandémie et des conditions d'approvisionnement inégales. En 2026, les propriétaires privilégient de plus en plus la rénovation plutôt que le déménagement, car la hausse des taux hypothécaires et la contrainte de l'offre de logements limitent la mobilité et soutiennent la demande de travaux de réparation, de remplacement et de mise à niveau ciblée. L'intensité concurrentielle reste modérée, caractérisée par un mélange de leaders régionaux et d'acteurs nationaux, la différenciation étant de plus en plus portée par les capacités omnicanales, l'engagement des clients professionnels et l'exécution efficace des commandes sur chantier. Les plateformes de marché et les outils de merchandising pilotés par l'IA contribuent à l'amélioration progressive des revenus et des marges en alignant les assortiments plus étroitement sur la demande locale et en améliorant les taux de conversion numérique.

Principaux enseignements du rapport

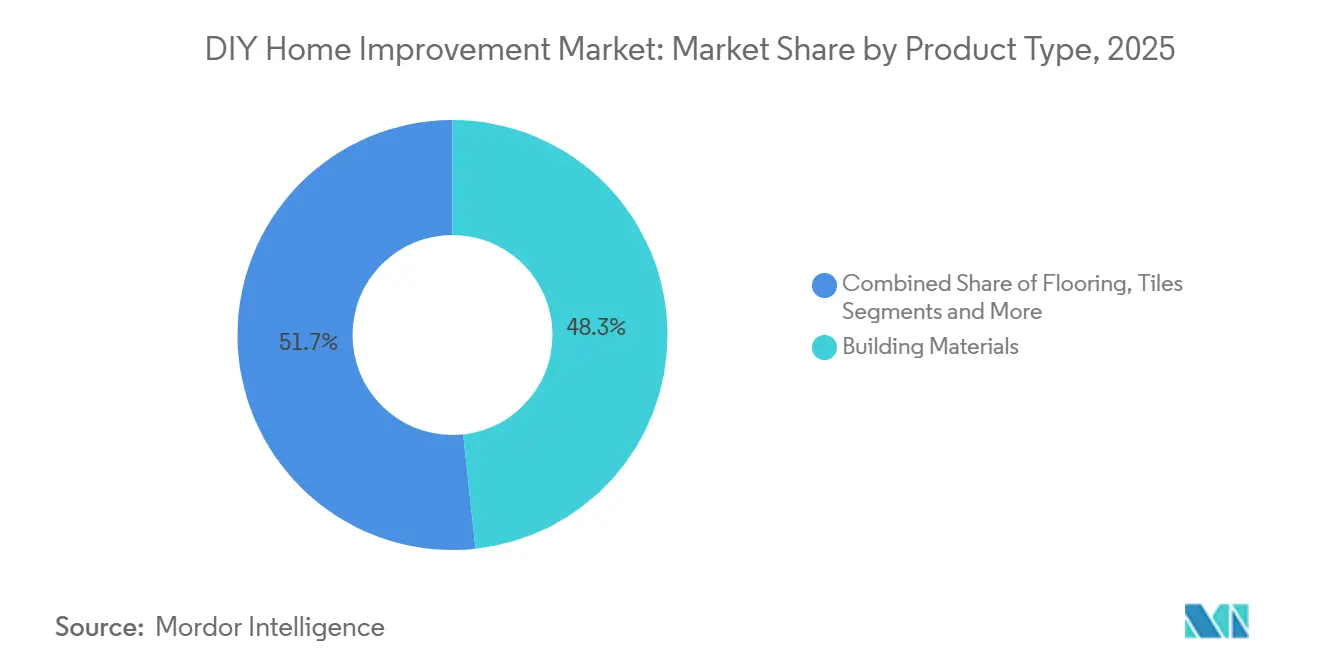

- Par type de produit, les matériaux de construction ont dominé avec 48,33 % des parts du marché du bricolage et de l'amélioration de l'habitat en 2025, tandis que les revêtements de sol et les carrelages devraient croître à un TCAC de 7,76 % jusqu'en 2031, signalant une évolution vers des revêtements modulaires et durables qui augmentent la valeur des paniers sur le marché du bricolage et de l'amélioration de l'habitat.

- Par canal de distribution, les magasins de bricolage et d'amélioration de l'habitat représentaient 68,74 % des parts du marché du bricolage et de l'amélioration de l'habitat en 2025, les canaux en ligne se développant à un TCAC de 8,27 % jusqu'en 2031, l'exécution des commandes en magasin soutenant des options rentables de livraison le jour même et le lendemain.

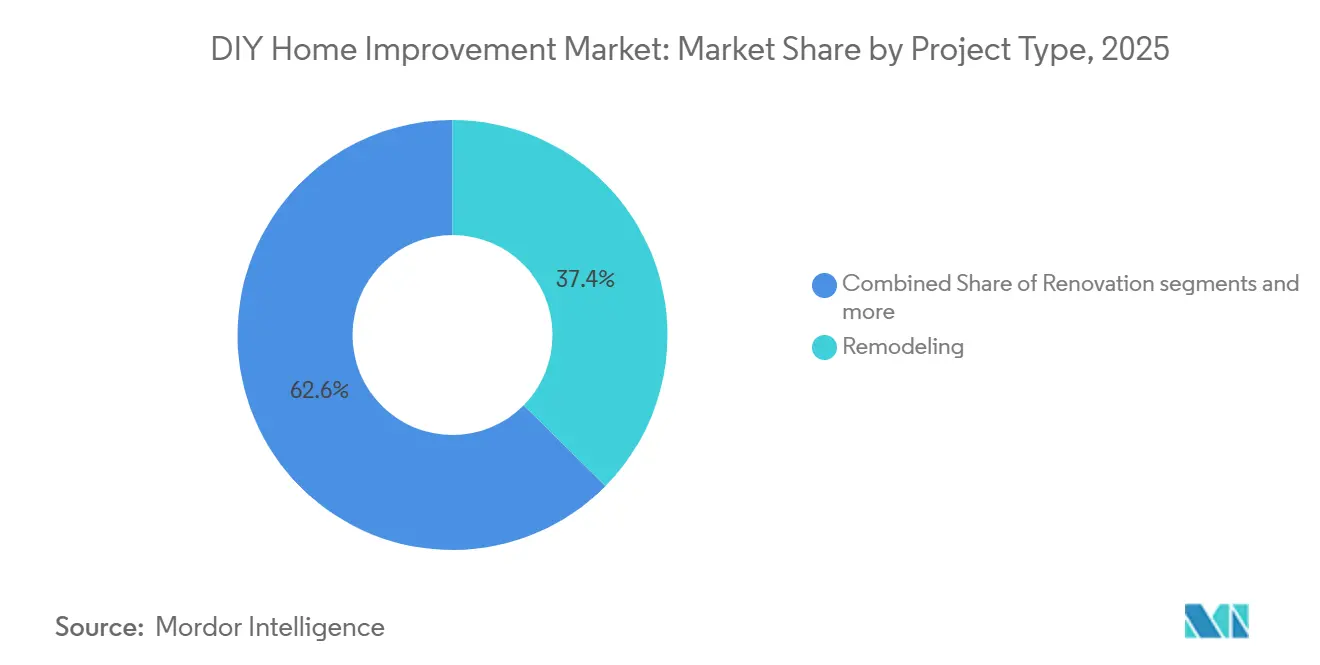

- Par type de projet, le réaménagement représentait 37,38 % du marché du bricolage et de l'amélioration de l'habitat en 2025, tandis que la rénovation est le segment à la croissance la plus rapide avec un TCAC de 6,75 % jusqu'en 2031, les ménages soucieux de leur budget privilégiant les réparations ciblées.

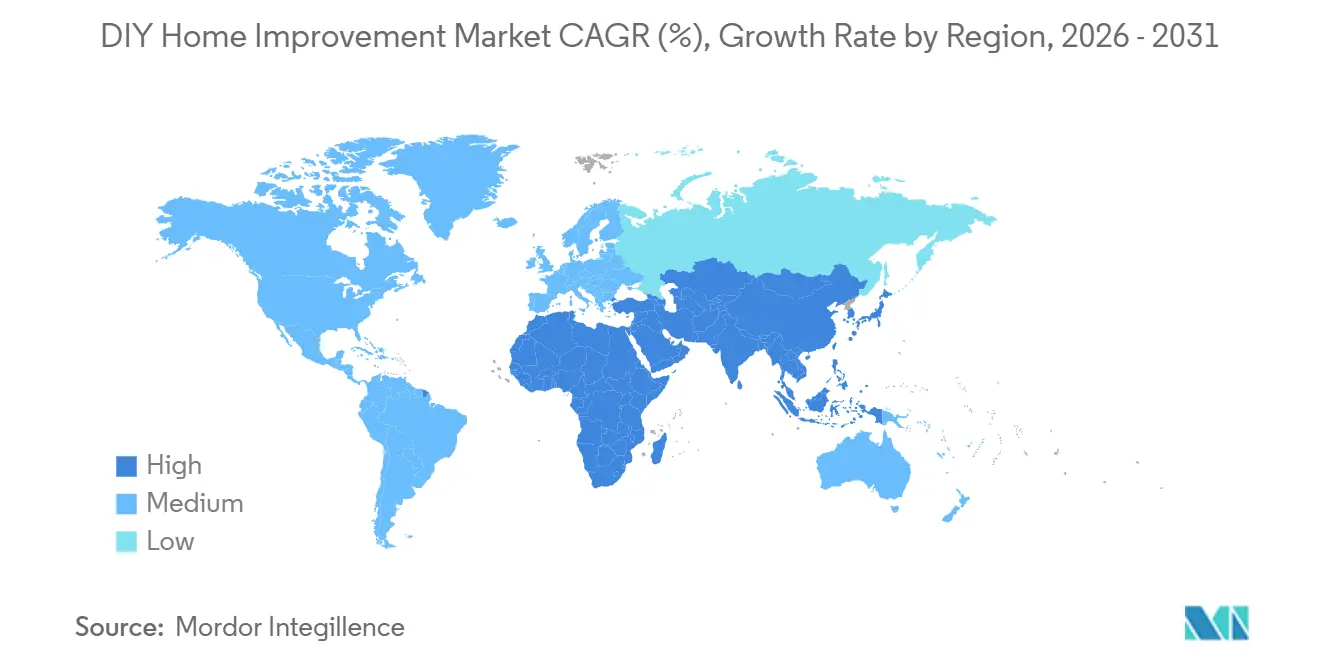

- Par géographie, l'Amérique du Nord a capturé 39,35 % des parts du marché du bricolage et de l'amélioration de l'habitat en 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 7,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du bricolage et de l'amélioration de l'habitat

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transformation du commerce de détail numérique dans l'amélioration de l'habitat | +1.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Court terme (≤ 2 ans) |

| Entrée des jeunes générations dans la propriété et la rénovation | +1.8% | Principalement Amérique du Nord, avec des répercussions sur les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Besoins d'entretien et de modernisation du parc immobilier ancien | +1.4% | Amérique du Nord, Europe occidentale | Long terme (≥ 4 ans) |

| Impact des créateurs de contenu numérique sur les tendances de l'amélioration de l'habitat | +0.9% | Mondial, particulièrement fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance de l'écosystème d'ateliers collaboratifs | +0.3% | Centres urbains en Amérique du Nord et certaines villes de l'UE | Moyen terme (2-4 ans) |

| Adoption du bricolage assisté par la réalité augmentée | +0.6% | Mondial, porté par les cohortes technophiles en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transformation du commerce de détail numérique dans l'amélioration de l'habitat

La commodité numérique façonne désormais la manière dont les ménages et les professionnels du bâtiment planifient et exécutent leurs projets, ce qui soutient des gains réguliers pour le marché du bricolage et de l'amélioration de l'habitat à mesure que les canaux en ligne et hors ligne convergent. The Home Depot a indiqué que les transactions numériques représentaient 15,1 % du chiffre d'affaires net de l'exercice 2024, et qu'environ la moitié des commandes en ligne aux États-Unis étaient exécutées en magasin, ce qui permet au détaillant de respecter les délais de livraison tout en maîtrisant les coûts du dernier kilomètre pour les produits volumineux à faible marge[1]The Home Depot, « Rapport annuel 2024 », Relations investisseurs de The Home Depot, ir.homedepot.com. L'exécution des commandes en magasin est également un moteur de signal de demande, car les articles à fort volume se renouvellent plus rapidement dans les stocks locaux, améliorant la précision des planogrammes pour les paniers bricolage et professionnels sur le marché du bricolage et de l'amélioration de l'habitat. Le modèle de marché de Kingfisher a rapidement pris de l'ampleur, avec une forte hausse du volume brut de marchandises (GMV) et des bénéfices commerciaux supplémentaires provenant de vendeurs tiers, qui élargissent l'assortiment sans risque de stock et améliorent la conversion à partir des recherches de longue traîne. Cette architecture commerciale ancre désormais la stratégie concurrentielle car elle allie rapidité, étendue et efficacité des coûts que les acteurs purement en ligne peinent à égaler sur les références volumineuses du marché du bricolage et de l'amélioration de l'habitat. Alors que des règles de confidentialité telles que le RGPD façonnent la manière dont les détaillants utilisent les données clients, la personnalisation évolutive et l'attribution deviennent essentielles pour améliorer la conversion tout en maintenant la conformité, notamment au-delà des frontières avec des cadences d'application variables.

Entrée des jeunes générations dans la propriété et la rénovation

Les jeunes propriétaires effectuent des mises à jour fréquentes et axées sur le style, apportant un volume nouveau au marché du bricolage et de l'amélioration de l'habitat, même lorsque les budgets sont plus serrés. Le comportement générationnel continue d'évoluer vers la valeur, la découverte numérique et des projets plus rapides qui améliorent le cadre de vie sans longues perturbations, ce qui s'aligne sur des catégories de produits faciles à installer et à remplacer[2]Groupe de recherche de la National Association of Realtors, « Tendances générationnelles des acheteurs et vendeurs de maisons 2025 », National Association of Realtors, nar.realtor. Les détaillants répondent en renforçant l'engagement numérique et le contenu pour guider les rénovateurs novices de la recherche à l'achat et à l'exécution, combinant souvent des calculateurs de projet, des sources d'inspiration et des listes de contrôle qui augmentent les taux d'attachement au panier. Les programmes omnicanaux et les écosystèmes de fidélité mettent l'accent sur l'éducation et la commodité pour ces cohortes, réduisant les frictions de l'idée à l'exécution et renforçant le comportement d'achat répété sur le marché du bricolage et de l'amélioration de l'habitat. À mesure que les coûts d'acquisition numérique augmentent, les détaillants proposant du contenu utile et des parcours d'exécution clairs sont plus susceptibles de fidéliser les jeunes acheteurs tout au long des cycles de projets ultérieurs, ce qui soutient la santé de la catégorie. Il en résulte un transfert générationnel dans lequel la recherche en ligne, la planification via application et le retrait rapide en magasin fonctionnent ensemble pour maintenir un débit de projets régulier sur le marché du bricolage et de l'amélioration de l'habitat.

Besoins d'entretien et de modernisation du parc immobilier ancien

Un parc immobilier vieillissant constitue un vent porteur structurel pour le marché du bricolage et de l'amélioration de l'habitat, car les systèmes s'usent, les normes évoluent et les coûts énergétiques poussent les propriétaires vers des améliorations d'efficacité. Plus de 80 % des logements aux États-Unis ont au moins 20 ans, ce qui accroît la nécessité de travaux correctifs récurrents sur les toitures, les systèmes de chauffage, ventilation et climatisation (CVC), les fenêtres, les revêtements et la plomberie au fil du temps. Le Centre commun d'études sur le logement (JCHS) a estimé que les dépenses consacrées aux améliorations et aux réparations de l'habitat ont dépassé 450 milliards USD en 2024, avec une activité soutenue ancrée dans la réparation et le remplacement, les propriétaires restant en place face à la hausse des taux hypothécaires[3]Centre commun d'études sur le logement, « Améliorer le logement en Amérique », Université Harvard, jchs.harvard.edu. Les programmes européens liés à la transition énergétique incitent également le marché vers l'isolation, la préparation aux pompes à chaleur et les améliorations de l'enveloppe du bâtiment qui nécessitent un accès fiable à des matériaux conformes. Les détaillants qui combinent des assortiments conformes avec des conseils pratiques et une disponibilité locale sont bien positionnés pour capter des parts provenant des mises à niveau obligatoires ou éligibles aux subventions sur le marché du bricolage et de l'amélioration de l'habitat. Cette base structurelle de travaux soutient une demande catégorielle constante, même lorsque les projets discrétionnaires ralentissent à court terme.

Impact des créateurs de contenu numérique sur les tendances de l'amélioration de l'habitat

Les créateurs de contenu ont changé la façon dont les propriétaires apprennent les techniques et choisissent les produits, ce qui déplace la couche de conseil des rayons des magasins vers les canaux numériques sur le marché du bricolage et de l'amélioration de l'habitat. Les places de marché des détaillants et les expériences en ligne organisées s'inscrivent dans cette tendance en élargissant les assortiments et en offrant aux acheteurs davantage de chemins de l'inspiration à l'achat, tout en réduisant le risque de stock de la plateforme. La personnalisation pilotée par l'IA chez les principaux détaillants européens a converti les signaux de navigation en ventes mesurables, indiquant que des recommandations opportunes et localisées augmentent la conversion pour les acheteurs bricoleurs et professionnels. Alors que les courtes vidéos normalisent l'éducation aux produits, les magasins et sites web qui intègrent des outils de planification de projets aident à combler les lacunes de confiance et à réduire les retours dans les catégories dont l'installation est sensible à la technique. Le terrain favorise les plateformes qui intègrent le contenu, les stocks et l'exécution dans un parcours fluide, maintenant les commandes dans l'écosystème du détaillant et soutenant la fidélité sur le marché du bricolage et de l'amélioration de l'habitat. Ce changement complète plutôt qu'il ne remplace les conseils d'experts en magasin pour les travaux complexes, notamment là où les services professionnels restent au cœur de l'exécution.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre favorisant la substitution par des services professionnels | -1.1% | Amérique du Nord et Europe occidentale, où le vieillissement démographique est prononcé | Long terme (≥ 4 ans) |

| Fluctuations des prix des matières premières freinant le lancement des projets | -0.8% | Mondial, avec l'Amérique du Nord et l'Europe les plus touchées | Court terme (≤ 2 ans) |

| Complexité des autorisations municipales limitant la portée du bricolage | -0.5% | National, avec un impact précoce dans les grands États et zones métropolitaines appliquant les cycles de normes 2024-2025 | Moyen terme (2-4 ans) |

| Lacunes en matière de responsabilité et de garantie dans les projets réalisés par les propriétaires | -0.3% | Amérique du Nord, dans les États aux normes de résilience plus élevées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre favorisant la substitution par des services professionnels

Les pénuries persistantes de main-d'œuvre qualifiée dans les métiers du bâtiment continuent de limiter la capacité d'exécution des projets, orientant une part croissante des travaux complexes d'amélioration de l'habitat vers des professionnels accrédités et réduisant la portée des projets purement en bricolage. Les grands détaillants répondent en investissant dans le développement de la main-d'œuvre, notamment des programmes de formation et des bourses d'études, afin de renforcer le vivier de métiers qualifiés et d'améliorer la fiabilité sur les chantiers. Parallèlement, les détaillants élargissent leurs capacités axées sur les professionnels, notamment la livraison sur chantier, la tarification par projet et le soutien commercial dédié, afin de mieux servir les projets à plus forte valeur ajoutée avec des exigences strictes en matière de calendrier et de spécifications. Ces investissements augmentent la part des dépenses captées par les canaux professionnels, même lorsque les projets sont initiés par des recherches et une planification en mode bricolage. À mesure que la démographie du logement vieillit et que les codes du bâtiment deviennent plus complexes, le segment des travaux réalisés par des professionnels (DIFM) devrait conserver un rôle structurellement plus important dans les dépenses totales du marché, renforçant un paysage bifurqué dans lequel le commerce de masse soutient les petites tâches tandis que les écosystèmes professionnels captent les budgets de projets plus importants.

Fluctuations des prix des matières premières freinant le lancement des projets

Les fluctuations des prix du bois d'œuvre et d'autres matériaux de construction essentiels continuent d'introduire une incertitude budgétaire pour les propriétaires et les installateurs, entraînant souvent des retards de calendrier ou le phasage de projets plus importants. Les données de prix en 2025 ont mis en évidence une nouvelle pression à la hausse sur le bois de charpente et les intrants structurels, renforçant un environnement de coûts volatil qui complique la planification et la programmation. Les détaillants répondent en partie à ce défi en élargissant leur capacité de distribution et en maintenant des stocks plus profonds de matériaux volumineux, permettant une livraison plus fiable sur les chantiers et réduisant la fragmentation des commandes pour les projets professionnels sensibles au temps. Pour les consommateurs bricoleurs, une volatilité accrue des prix renforce l'importance d'une tarification transparente, d'options de retrait flexibles et d'une orientation claire sur les substituts de produits pour aider à maintenir les projets dans les limites du budget. Dans l'ensemble, ces conditions encouragent une approche plus prudente des grands projets discrétionnaires, la demande s'orientant vers des activités essentielles de réparation et de remplacement qui offrent des avantages fonctionnels immédiats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les matériaux de construction ancrent les revenus tandis que les catégories de surfaces captent la prime d'innovation

Les matériaux de construction représentaient 48,33 % de la taille du marché en 2025, reflétant la nature essentielle du bois d'œuvre, du plâtre, de l'isolation, du ciment et des intrants connexes dans les travaux de réparation, de remplacement et de structure sur le marché du bricolage et de l'amélioration de l'habitat. Le poids de cette catégorie est soutenu par le vieillissement du parc immobilier et les cycles de normes qui nécessitent des mises à jour continues des toitures, des revêtements, des fenêtres et des défenses périmétriques des fondations sur les marchés matures. Dans ce contexte, les revêtements de sol et les carrelages devraient se développer à un TCAC de 7,76 % jusqu'en 2031, car les surfaces modulaires, les systèmes à clipser et les matériaux à faible teneur en composés organiques volatils (COV) permettent des installations plus rapides et un plus large éventail de styles sur le marché du bricolage et de l'amélioration de l'habitat. Le carrelage vinyle de luxe et la porcelaine grand format sont devenus des options privilégiées pour les cuisines et les salles de bains car ils allient coût, durabilité et facilité d'installation pour les bricoleurs expérimentés. Les mêmes tendances stimulent la demande d'adhésifs certifiés, de sous-couches et de profilés qui améliorent la qualité de finition et traitent les problèmes d'humidité et d'acoustique dans les immeubles collectifs.

Les peintures et revêtements maintiennent une forte fidélité à la marque et un renouvellement régulier grâce à un large éventail de tâches de rafraîchissement des couleurs, de blocage des taches et de protection extérieure qui sont réalisables même avec des budgets plus serrés. Les outils et équipements restent résilients car les propriétaires décomposent les projets en périmètres plus petits, ce qui stimule les ventes de perceuses sans fil, de ponceuses, d'outils multifonctions, de kits oscillants et d'accessoires de location qui améliorent les capacités sans investissements en capital majeurs. La décoration et l'éclairage, ainsi que la plomberie et l'électricité, se situent entre les dépenses essentielles et différables, mais les mises à niveau simplifiées sont convaincantes lorsqu'elles sont associées à des économies d'énergie ou à des besoins d'accessibilité. Les rénovations axées sur l'accessibilité, telles que les robinets à poignée levier et les barres d'appui, bénéficient des tendances démographiques et d'une attention renouvelée à la sécurité et à l'utilisabilité dans les maisons plus anciennes. Ensemble, les catégories de produits qui font gagner du temps, réduisent le désordre et offrent des améliorations fonctionnelles immédiates continueront de renforcer leurs contributions au marché du bricolage et de l'amélioration de l'habitat.

Par canal de distribution : les magasins physiques conservent leur primauté tandis que les places de marché étendent leur portée

Les magasins de bricolage et d'amélioration de l'habitat représentaient 68,74 % de la taille du marché en 2025, soulignant les avantages des réseaux denses à proximité des centres de population suburbains, des assortiments solides et des services intégrés tels que la location, le retrait en bordure de trottoir et les conseils de projet. Les canaux en ligne se développent à un TCAC de 8,27 % jusqu'en 2031, les places de marché ajoutant de l'étendue sans stock au bilan et la refonte des plateformes raccourcissant les flux de paiement pour les acheteurs bricoleurs et professionnels. The Home Depot indique qu'environ 50 % des commandes en ligne aux États-Unis sont exécutées en magasin, réduisant les coûts du dernier kilomètre pour les articles volumineux et accélérant la livraison tout en maintenant les stocks productifs. Le modèle de marché de Kingfisher a généré un fort volume brut de marchandises (GMV) et augmenté les bénéfices commerciaux, prouvant la viabilité de l'intégration de vendeurs tiers pour les assortiments d'amélioration de l'habitat qui nécessitent une couverture approfondie de longue traîne. Les magasins spécialisés se concentrent sur des catégories ciblées et la profondeur du service, tandis que les hypermarchés mettent l'accent sur les articles de commodité mais ne soutiennent généralement pas les projets complexes de bout en bout.

L'accent stratégique se déplace vers des parcours omnicanaux qui commencent en ligne et se terminent par un retrait en magasin ou une livraison immédiate, ce qui convient bien au marché du bricolage et de l'amélioration de l'habitat, où la vérification des produits et la disponibilité rapide sont importantes. Pour les détaillants, la combinaison de l'exécution en magasin et de l'étendue de la place de marché aide à couvrir un plus large éventail de besoins de projet sans surextension du capital, tandis que l'analyse améliore le positionnement et la dotation en personnel. Le modèle renforce également les relations avec les professionnels en permettant des quantités par lot de travail et des créneaux de livraison spécifiques dans le temps grâce à des actifs de distribution régionaux qui stockent des assortiments plus importants de marchandises volumineuses. À mesure que les attentes des clients convergent autour d'une exécution rapide et de substitutions précises, les leaders continueront d'améliorer la localisation et les recommandations intelligentes pour augmenter la conversion et les achats répétés sur le marché du bricolage et de l'amélioration de l'habitat. Cette évolution de la distribution récompense les opérateurs qui harmonisent les stocks, le contenu et les données entre les canaux.

Par type de projet : la rénovation prend de l'élan alors que les ménages privilégient les réparations ciblées

Le réaménagement détenait la plus grande part de marché à 37,38 % en 2025, mais la rénovation est le type de projet à la croissance la plus rapide avec un TCAC de 6,75 % jusqu'en 2031, les ménages favorisant les réparations essentielles, les remplacements et les mises à niveau à faible temps d'arrêt sur le marché du bricolage et de l'amélioration de l'habitat. La distinction est importante car le réaménagement nécessite souvent des permis, des plans d'ingénierie et des imprévus importants, tandis que la rénovation se concentre sur les échanges d'appareils, les travaux de peinture et de réparation, les réparations ponctuelles de toiture et l'entretien des systèmes CVC, qui sont plus faciles à planifier et à financer. Angi a indiqué que les dépenses moyennes par projet ont diminué en 2024, les budgets s'orientant vers l'entretien et les réparations d'urgence, ce qui s'aligne avec la préférence observée pour des périmètres ciblés offrant une utilité immédiate[4]Relations investisseurs d'Angi Inc., « Rapport 2024 sur l'état des dépenses liées au logement », Angi Inc., ir.angi.com. Ce schéma favorise les catégories à faible friction d'installation et à améliorations de performance claires, notamment les équipements sanitaires économes en eau, l'éclairage à LED et l'isolation efficace dans les zones prioritaires. Alors que les propriétaires planifient des améliorations en plusieurs phases, les projets de rénovation servent d'étapes intermédiaires qui ouvrent la voie à des réaménagements ultérieurs lorsque les prix et la disponibilité de la main-d'œuvre sont plus prévisibles.

La nouvelle construction reste liée à la disponibilité des terrains, aux conditions de financement et à la confiance des constructeurs, ce qui la rend plus volatile que la réparation et le remplacement dans les logements existants sur le marché du bricolage et de l'amélioration de l'habitat. Pour les grands détaillants, la demande de nouvelle construction transite davantage par les écosystèmes professionnels via des livraisons par lot de travail et des programmes de crédit, tandis que la rénovation et le réaménagement maintiennent un rythme de ventes au détail plus régulier tout au long de l'année civile. L'accent croissant sur les caractéristiques d'accessibilité est un autre moteur dans le mix de rénovation, les ménages adaptant leurs logements pour vieillir sur place avec des salles de bains plus sûres, un meilleur éclairage et des modifications de seuil guidées par des normes pratiques. L'OCDE a documenté l'argument économique plus large en faveur de la possibilité pour les ménages de vieillir sur place dans des environnements résidentiels favorables, ce qui met en évidence les vents porteurs à long terme pour les catégories de rénovation. Ces tendances soutiennent collectivement le marché du bricolage et de l'amélioration de l'habitat alors que les propriétaires s'attaquent aux travaux nécessaires et planifient des ambitions plus importantes pour les cycles ultérieurs.

Analyse géographique

L'Amérique du Nord a conservé une part de marché de 39,35 % en 2025, reflétant un parc immobilier plus ancien, de solides coussins de capitaux propres immobiliers et une culture d'entretien et de remplacement continus qui soutient le marché du bricolage et de l'amélioration de l'habitat. Plus de 80 % des logements aux États-Unis ont plus de 20 ans, ce qui augmente la fréquence des travaux de toiture, des remplacements mécaniques et des améliorations de l'enveloppe du bâtiment qui sous-tendent une demande récurrente tout au long du cycle. Au sein de la région, les États-Unis représentent le plus grand marché de l'amélioration de l'habitat, reflétant l'ampleur des dépenses des consommateurs et des professionnels dans le commerce de détail et les services connexes, et soulignant l'importance de l'excellence opérationnelle pour les détaillants cherchant à capter et à défendre des parts de marché. La diversité des formats est visible dans les zones de chalandise suburbaines et périurbaines, où les grandes surfaces sont en concurrence avec des spécialistes locaux et des modèles coopératifs qui adaptent les assortiments aux besoins du quartier. À mesure que les taux hypothécaires se stabilisent et que l'emploi reste stable, la région continue de soutenir un mix équilibré d'activités de rénovation et de réaménagement sur le marché du bricolage et de l'amélioration de l'habitat.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 7,87 % jusqu'en 2031, portée par l'urbanisation, la hausse des revenus disponibles et l'accession à la propriété pour la première fois, qui déclenchent des aménagements et des mises à niveau continues sur le marché du bricolage et de l'amélioration de l'habitat. La Chine et l'Inde ancrent la dynamique, avec des segments de classe moyenne en expansion et des catégories de petits projets actifs qui améliorent le cadre de vie dans des espaces compacts. Les marchés d'Asie du Sud-Est contribuent à la croissance avec des programmes de logements sociaux et des rénovations privées qui privilégient les gains fonctionnels et la durabilité dans des empreintes contraintes. Le Japon et l'Australie présentent des profils plus matures, où le vieillissement démographique et des normes strictes favorisent des mises à niveau ciblées mettant l'accent sur la sécurité, l'efficacité et la résilience face aux conditions climatiques et sismiques. À mesure que les chaînes d'approvisionnement mûrissent localement, l'adoption des catégories continue d'augmenter grâce à une meilleure disponibilité, des prix équitables et des délais de livraison plus courts sur le marché du bricolage et de l'amélioration de l'habitat.

L'Europe présente un tableau contrasté entre les principales enseignes de distribution et les marchés nationaux, reflétant des différences de sentiment des consommateurs et de soutien politique en 2025 et 2026. Kingfisher a indiqué que les ventes à périmètre comparable au Royaume-Uni et en Irlande ont augmenté au cours de son premier semestre fiscal, tandis qu'elles ont reculé en France, illustrant la divergence de la confiance des consommateurs et de la dynamique des catégories à travers le continent. La péninsule ibérique a affiché une forte croissance à périmètre comparable au cours de la même période dans le périmètre de Kingfisher, mettant en évidence l'avantage de la segmentation des formats et de l'optimisation des stocks sur des marchés où la demande s'est orientée vers la valeur et la rapidité. L'Europe centrale et orientale présente une gamme de résultats, certains marchés affichant des tendances stables alors que l'inflation et les coûts de financement pesaient sur les achats discrétionnaires en 2025. Les mandats de rénovation alignés sur les objectifs de transition énergétique fournissent une base structurelle dans plusieurs pays de l'UE, contribuant à stabiliser la demande d'isolation, de fenêtres et de mises à niveau du chauffage sur le marché du bricolage et de l'amélioration de l'habitat. À mesure que les détaillants rationalisent les démarques et renforcent la personnalisation grâce à l'IA, ils améliorent le débit, protègent la marge brute et alignent les stocks sur la demande en temps réel.

Analyse de la chaîne de valeur

La chaîne de valeur de l'amélioration résidentielle en DIY couvre les matières premières en amont (bois d'œuvre, acier, aluminium, gypse, produits chimiques), les fabricants de produits de construction et d'outils, ainsi que les distributeurs ou importateurs qui gèrent les stocks pour les détaillants et la livraison sur chantier. Les centres d'amélioration résidentielle répondent aux paniers DIY et aux achats professionnels de moindre envergure, tandis que les revendeurs spécialisés, les scieries et les distributeurs en gros représentent une part plus importante de l'approvisionnement pour les rénovateurs professionnels et les constructeurs de maisons, en particulier pour les matériaux structurels et les catégories installées. Parmi les points de friction récents figurent des délais de livraison volatils pour certains produits de construction, notamment l'ébénisterie, la plomberie et les appareils sanitaires. La pression sur les coûts liée aux droits de douane sur les intrants clés et les produits finis a également poussé les marques et les distributeurs à diversifier leurs approvisionnements et à rééquilibrer la production nationale ainsi que les positions de stocks.

En aval, la différenciation concurrentielle repose de plus en plus sur les couches logistiques et de service qui relient les biens volumineux aux projets, notamment l'entreposage régional, les agences de livraison orientées entrepreneurs et la visibilité numérique des stocks qui facilite les substitutions et des délais de livraison plus serrés. Les grands détaillants ont étendu leurs réseaux axés sur les entrepreneurs via des acquisitions, comme The Home Depot intégrant des actifs tels que SRS Distribution et Gypsum Management and Supply pour offrir un approvisionnement plus fiable aux entrepreneurs d'intérieur et du bâtiment. Sur l'ensemble de la chaîne, des capacités à valeur ajoutée telles que les usines de fermes de toit, les ateliers de portes, la menuiserie sur mesure et les partenaires de service d'installation sont utilisées pour protéger les marges, réduire les risques sur chantier et fidéliser les clients au sein d'un même écosystème, de la spécification à la livraison.

Paysage concurrentiel

Le marché du bricolage et de l'amélioration de l'habitat présente une faible concentration de marché, les principales entreprises détenant collectivement une part significative mais non écrasante. Cette structure indique un paysage concurrentiel modérément fragmenté, laissant de nombreuses opportunités aux opérateurs régionaux, aux acteurs plus petits et aux formats spécialisés de se développer sans faire face à un acteur dominant unique. Les priorités stratégiques des principaux détaillants ont convergé autour d'un engagement plus profond envers les clients professionnels, d'une exécution omnicanale plus solide et d'un contrôle plus strict des stocks et des marges. Les grandes enseignes qui intègrent une distribution dédiée aux marchandises volumineuses, la livraison sur chantier et le crédit commercial sont mieux positionnées pour capter une plus grande part des dépenses professionnelles tout en continuant à servir efficacement les acheteurs bricoleurs. La participation aux places de marché et l'utilisation de l'IA pour la tarification et la personnalisation sont devenues des leviers de valeur significatifs, permettant aux détaillants de bénéficier de l'échelle et du trafic élevé.

The Home Depot continue d'investir dans l'infrastructure de distribution régionale pour les marchandises grandes et lourdes, améliorant la fiabilité des livraisons sur chantier pour les clients professionnels tout en allégeant la pression opérationnelle sur les magasins. Son modèle omnicanal bénéficie d'un fort engagement numérique, avec une part significative des commandes en ligne exécutées via les réseaux de magasins pour améliorer la rapidité et l'efficacité des coûts dans la livraison du dernier kilomètre. Lowe's fait progresser sa stratégie Total Home en mettant l'accent sur la pénétration professionnelle, la croissance omnicanale et l'expansion des services. L'entreprise a également procédé à des acquisitions ciblées pour renforcer ses capacités dans les finitions intérieures et les catégories axées sur les projets. Ces initiatives reflètent l'importance croissante des projets qui combinent l'approvisionnement en matériaux avec l'expertise d'installation, générant des pools de revenus plus importants que l'activité purement bricolage.

En Europe, la stratégie multi-enseignes de Kingfisher met l'accent sur la spécialisation des formats et le déploiement technologique, notamment des outils pilotés par l'IA qui améliorent l'efficacité des démarques et la personnalisation des clients. L'optimisation du portefeuille a permis au groupe de se concentrer sur les marchés à rendement plus élevé tout en continuant à développer les modèles de places de marché et la pénétration numérique à travers les enseignes. Dans l'ensemble du paysage concurrentiel, les acteurs leaders appliquent des leviers similaires avec des priorités différentes, combinant des améliorations logistiques, une autorité catégorielle plus profonde, du contenu numérique et des expériences en magasin améliorées. Les initiatives de durabilité gagnent également en importance, les détaillants travaillant à réduire l'empreinte environnementale de leurs opérations et de leurs chaînes d'approvisionnement. À long terme, les positions concurrentielles les plus résilientes sont susceptibles d'émerger là où l'échelle logistique, les données de haute qualité et les capacités de service se croisent à l'échelle nationale.

Leaders du secteur du bricolage et de l'amélioration de l'habitat

The Home Depot

Lowe's Companies Inc

ADEO Group

Kingfisher plc

Menards Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace inexploité se concentre sur les outils et services qui réduisent les frictions de planification et les risques d'exécution pour les propriétaires qui répartissent les travaux entre le DIY et les professionnels. Les données du Home Improvement Research Institute font état d'un changement de répartition au début de 2026, avec une part plus faible de propriétaires ayant achevé des projets au T1 2026 par rapport au T1 2025, mais des dépenses moyennes par projet plus élevées. Les modèles de rénovation hybrides ont progressé à 46 %, tandis que la participation au DIY pur a reculé à 39 %, ce qui offre aux détaillants et aux marques l'opportunité de regrouper des kits prêts à l'emploi, des assortiments conformes et une exécution flexible avec un accompagnement professionnel (crédit commercial, livraison sur chantier et réseaux de service d'installation) afin que les projets à ticket plus élevé restent au sein des écosystèmes des détaillants.

L'opportunité numérique dépasse désormais le e-commerce pour s'étendre à des flux de découverte, d'estimation et de décision assistés par l'IA, reliant l'inspiration à des listes de matériaux achetables et à la planification. En 2026, l'adoption par les propriétaires d'outils d'IA pour la planification de rénovation a atteint 23 %, l'usage étant principalement centré sur la comparaison des prix, des matériaux et des fournisseurs, la prise de décision étant également influencée par l'adoption de l'IA par les entrepreneurs. Les détaillants réagissent avec des places de marché, la personnalisation et des outils d'achat agentique et d'assistance aux projets, ce qui crée un espace pour des expériences différenciées du contenu jusqu'à l'achat, des assortiments localisés et des services réduisant les retours dans des catégories sensibles à la technique telles que les systèmes de revêtement de sol, les appareils sanitaires de plomberie et les adhésifs ou sous-couches.

Développements récents du secteur

- Juillet 2026 : The Home Depot a lancé la livraison vers les adresses APO/FPO/DPO, permettant aux clients militaires en poste à l'étranger d'acheter plus de 20 000 produits d'amélioration résidentielle grâce à des partenariats avec l'Army and Air Force Exchange Service (AAFES) et le Navy Exchange Service Command (NEXCOM). Cela étend la demande adressable via un canal institutionnel tout en testant l'exécution longue distance pour les petits colis et certains articles essentiels de projet.

- Mai 2026 : The Home Depot a finalisé l'acquisition de Mingledorff's, LLC, un distributeur d'équipements et de pièces CVC, et l'a intégré à SRS Distribution. Cet accord renforce l'empreinte d'approvisionnement professionnel de l'entreprise dans les catégories de réparation et de remplacement, où la rapidité, la disponibilité des pièces et les relations avec les entrepreneurs stimulent les achats répétés.

- Décembre 2025 : The Home Depot a lancé le Home Depot Creator Portal pour connecter les influenceurs et les passionnés de DIY à des campagnes et des idées de projets achetables. Cela renforce l'entonnoir du contenu vers le commerce et favorise une meilleure conversion pour les catégories basées sur des projets, où l'éducation et les conseils étape par étape influencent le choix des produits.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme la valeur des dépenses consacrées aux activités d'amélioration résidentielle en DIY et aux produits achetés pour les réaliser, la condition centrale étant que le propriétaire ou l'utilisateur final effectue les travaux sans installation payante.

Exclusions de périmètre : Nous excluons les revenus de main-d'œuvre professionnelle autonome pour les projets purement DIFM et la construction commerciale de grande envergure non liée à la demande d'amélioration résidentielle.

Aperçu de la segmentation

- Par type de produit

- Matériaux de construction

- Peintures et revêtements

- Outils et équipements

- Décoration et éclairage

- Revêtements de sol et carrelages

- Plomberie et électricité

- Autres

- Par canal de distribution

- Magasins de bricolage et d'amélioration de l'habitat

- Magasins spécialisés

- En ligne

- Hypermarchés et supermarchés

- Par type de projet

- Rénovation

- Réaménagement

- Nouvelle construction

- Par région

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour construire l'image initiale de la demande, puis pour ancrer le modèle à des signaux mesurables qui ne dépendent pas de la répartition des détaillants. Nous avons référencé des sources publiques telles que les indicateurs de parc immobilier et de propriété du US Census Bureau, l'activité de construction résidentielle et de rénovation du US Census Bureau et d'offices statistiques nationaux similaires, ainsi que des séries macroéconomiques de la Banque mondiale et du FMI.

Nous avons également examiné les recommandations de sécurité et de construction pertinentes pour le DIY publiées par des organismes gouvernementaux, ainsi que des références sur les tendances de produits et de matériaux issues d'associations professionnelles (comme celles couvrant la peinture, les outils et les matériaux de construction), ainsi que des statistiques douanières et commerciales aidant à vérifier la cohérence des flux transfrontaliers. Les dépôts d'entreprises, présentations aux investisseurs, rapports annuels et la presse spécialisée ont été utilisés pour comprendre les changements de canaux, le comportement des tickets moyens et l'accent mis sur certaines catégories selon la région. Le cas échéant, un abonnement payant axé sur les données financières des entreprises et une base de données distincte d'import-export au niveau des expéditions ont été utilisés de manière sélective pour valider les répartitions directionnelles et éliminer les valeurs aberrantes évidentes. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester ce que les foyers considèrent réellement comme des travaux DIY, et quelles catégories sont intégrées dans un panier de projet selon les régions. Nous avons échangé avec des détaillants, des chefs de produit côté marques, des distributeurs et des experts du secteur pour confirmer comment les évolutions de prix se répercutent par catégorie, comment la répartition des canaux évolue dans le temps, et la part typique des dépenses de projet qui reste en DIY par rapport à celle qui bascule vers des services assistés. Nous avons ensuite revérifié les hypothèses clés dans les régions APAC, EMEA et Amériques.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Directions générales : 17 % | APAC : 47 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 29 % |

| Acteurs plus petits : 21 % | Managers : 51 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Pour le dimensionnement, nous avons utilisé une approche descendante où l'activité du logement et l'intensité des réparations et rénovations sont reconstituées en un bassin de dépenses DIY adressables, puis converties en valeur à l'aide d'hypothèses de prix et de mix par catégorie. Pour éviter une dépendance excessive à une seule série macroéconomique, nos totaux ont ensuite été corroborés par des approximations ascendantes sélectives, telles que des vérifications du prix de vente moyen (PVM) échantillonné multiplié par le volume pour quelques catégories à haute fréquence, et des vérifications par canal sur la part des dépenses captée par les centres de bricolage, les spécialistes et le canal en ligne.

Les intrants pertinents pour ce marché incluent l'âge du parc immobilier existant, les ventes et le taux de rotation des logements, les cycles de construction résidentielle et de rénovation, la participation au DIY et la fréquence des projets, ainsi que l'inflation des prix par catégorie pour les matériaux et outils. Nous suivons également les différences régionales de disponibilité de la main-d'œuvre et le glissement courant du DIY vers des travaux assistés à mesure que la complexité des projets augmente, ce qui permet de garder réaliste la part strictement DIY.

Les prévisions ont été construites à l'aide d'une analyse de scénarios appuyée par une régression multivariée légère sur les indicateurs de logement et de rénovation, avec un retour d'experts utilisé pour fixer des fourchettes raisonnables concernant la progression des prix et la participation au DIY. Lorsque les validations ascendantes étaient rares pour les régions plus petites, nous avons comblé les lacunes à l'aide de repères de dépenses par foyer ajustés selon le parc immobilier et le pouvoir d'achat, puis revérifiés par rapport aux signaux de dynamique commerciale et de détaillants.

Validation des données et cycle de mise à jour

La validation est effectuée par des vérifications croisées répétées, d'abord au sein du modèle puis par rapport à des signaux externes censés évoluer dans la même direction. Nous effectuons des contrôles de variance par région et par catégorie afin de détecter les écarts soudains non justifiés par l'activité du logement, les tendances de prix ou les données de canal, ces signalements étant ensuite examinés lors d'une revue distincte par un analyste avant validation finale.

Les résultats sont comparés à des indicateurs indépendants tels que les dépenses de construction, les cycles de vente de logements et l'inflation déclarée par catégorie, et nous recontactons les sources lorsque les écarts sont importants ou qu'un événement significatif modifie les comportements (par exemple, une variation brutale des taux ou un choc d'approvisionnement). Le rapport est actualisé annuellement, avec des mises à jour intermédiaires en cas d'évolutions majeures, et une revue finale avant livraison est effectuée afin que les clients reçoivent la vision la plus actuelle.

Taille du marché de l'amélioration résidentielle en DIY selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres de marché publiés pour l'amélioration résidentielle en DIY peuvent sembler très éloignés, même lorsque le sujet paraît identique, car le périmètre et les règles de comptage ne sont pas toujours alignés. Les écarts proviennent généralement du fait que les dépenses sont considérées comme purement DIY ou mélangées avec des travaux professionnels, de la façon dont les paniers de produits sont définis, et de la manière dont les variations de prix sont reportées d'une année à l'autre.

L'écart principal vient du fait de mélanger la main-d'œuvre de projet DIFM et les budgets pilotés par les entrepreneurs dans le même bassin, alors que Mordor Intelligence maintient la valeur liée aux dépenses menées par le DIY et valide la part du DIY à l'aide de signaux d'activité du logement et de vérifications basées sur des entretiens concernant le moment où les projets basculent généralement vers une installation assistée.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,87 billion USD (2025) | |

| Éditeur sectoriel A | 1,01 billion USD (2025) | Utilise un panier plus large qui semble inclure un ensemble plus étendu d'usages finaux et peut mélanger les achats DIY avec des dépenses d'amélioration résidentielle connexes, ce qui peut gonfler le total même si la participation au DIY n'est pas explicitement isolée. |

| Éditeur sectoriel B | 0,88 billion USD (2025) | Tend vers une définition plus restrictive de type vente au détail avec une couverture de catégories simplifiée, et la logique de progression des prix est moins transparente, ce qui peut réduire la valeur de l'année de base selon la manière dont l'inflation et le mix de canaux sont traités. |

L'écart observé dans le tableau reflète principalement la façon dont chaque éditeur traite le DIY par rapport aux travaux assistés, et si le marché est mesuré comme un bassin complet de dépenses de projet ou comme un panier de vente au détail plus restreint. En maintenant les intrants liés aux indicateurs de logement et de rénovation, puis en testant rigoureusement la part du DIY et les hypothèses de prix par des entretiens primaires, le chiffre final reste traçable à des facteurs clairs et peut être reproduit lorsque les mêmes signaux évoluent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du bricolage et de l'amélioration de l'habitat en 2026 et à quelle vitesse croît-il ?

La taille du marché du bricolage et de l'amélioration de l'habitat est estimée à 0,93 billion USD en 2026 et devrait atteindre 1,29 billion USD d'ici 2031 à un TCAC de 6,87 %.

Quelles catégories de produits sont en tête et lesquelles connaissent la croissance la plus rapide dans le secteur du bricolage et de l'amélioration de l'habitat ?

Les matériaux de construction ont dominé avec 48,33 % des revenus de 2025, tandis que les revêtements de sol et les carrelages constituent la catégorie à la croissance la plus rapide avec un TCAC de 7,76 % jusqu'en 2031.

Comment les canaux évoluent-ils sur le marché du bricolage et de l'amélioration de l'habitat ?

Les magasins de bricolage et d'amélioration de l'habitat détenaient 68,74 % des ventes de 2025, et les canaux en ligne se développent à un TCAC de 8,27 % jusqu'en 2031, avec environ la moitié des commandes en ligne chez The Home Depot exécutées depuis les magasins pour la rapidité et la maîtrise des coûts.

Quelles régions contribuent le plus et lesquelles connaissent la croissance la plus rapide dans le bricolage et l'amélioration de l'habitat ?

L'Amérique du Nord a capturé 39,35 % des revenus de 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,87 % jusqu'en 2031.

Quelles forces macroéconomiques soutiennent une demande stable sur le marché du bricolage et de l'amélioration de l'habitat ?

Un parc immobilier vieillissant, la volonté des propriétaires de rénover sur place et les mises à niveau énergétiques liées aux politiques publiques sont des moteurs structurels clés qui soutiennent des volumes de projets stables.

Comment les principaux détaillants renforcent-ils leurs avantages concurrentiels dans le bricolage et l'amélioration de l'habitat ?

Ils développent l'exécution omnicanale, élargissent les places de marché, investissent dans la logistique professionnelle et déploient l'IA pour les démarques et la personnalisation afin d'améliorer la conversion et de protéger les marges.

Dernière mise à jour de la page le: