Taille et part du marché des luminaires de plafond et lustres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 42.18 Milliards de dollars |

| Taille du Marché (2031) | 54.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.33% CAGR |

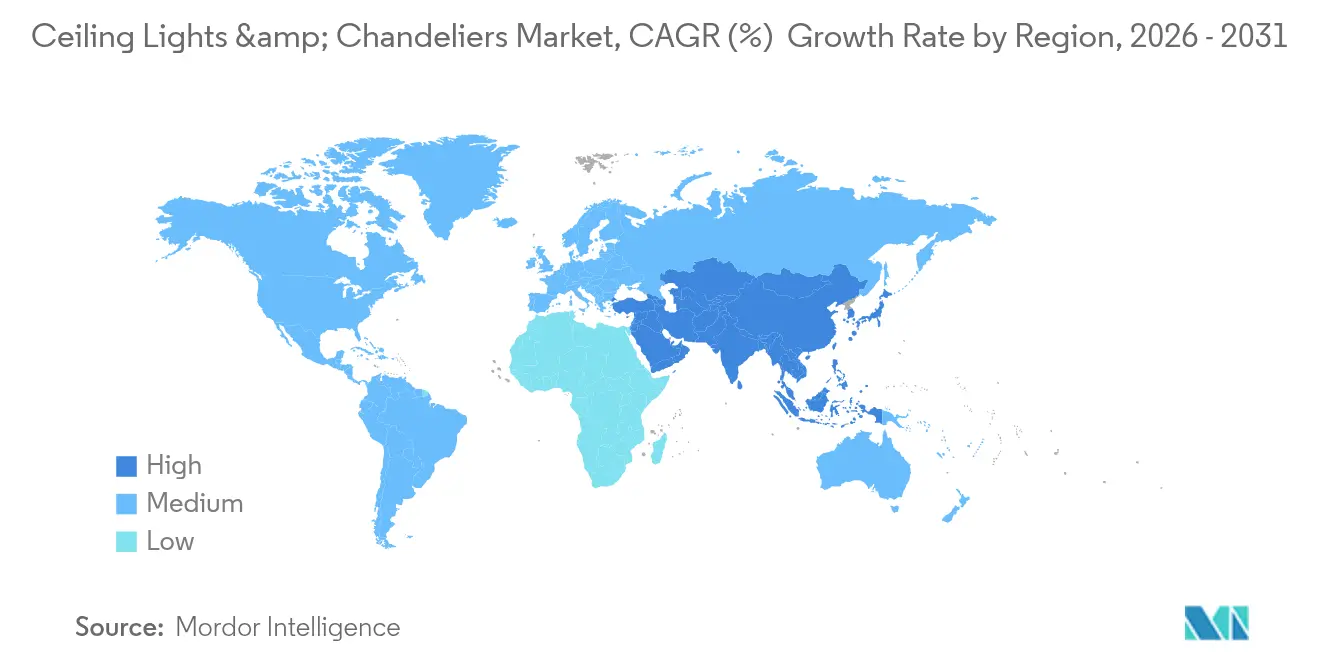

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

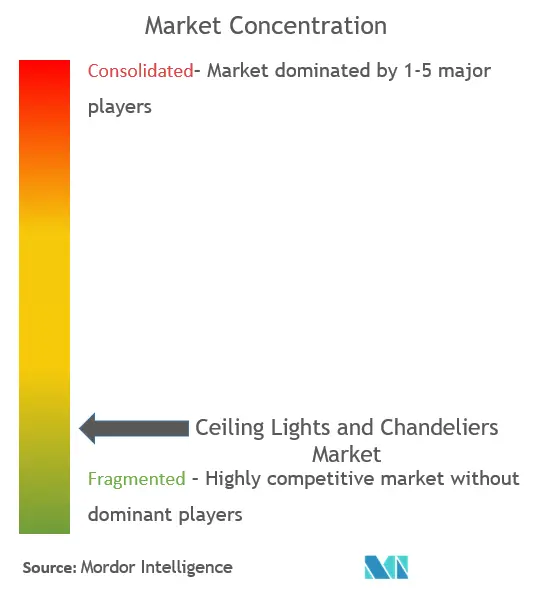

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des luminaires de plafond et lustres par Mordor Intelligence

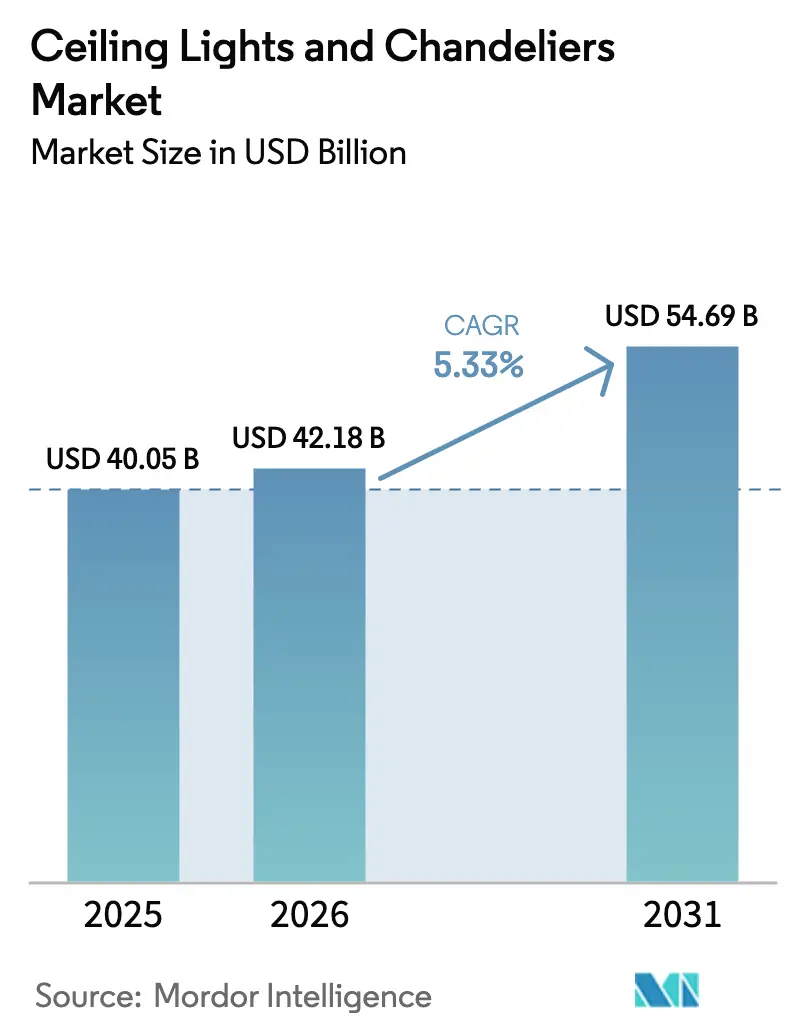

La taille du marché des luminaires de plafond et lustres était évaluée à 40,05 milliards USD en 2025 et devrait croître de 42,18 milliards USD en 2026 pour atteindre 54,69 milliards USD d'ici 2031, à un CAGR de 5,33 % durant la période de prévision (2026-2031).

La demande est soutenue par l'adoption rapide des LED, l'attrait croissant des luminaires connectés et les dépenses soutenues en rénovation résidentielle. Les luminaires intelligents représentent désormais plus d'un tiers des portefeuilles des principaux fournisseurs, une part qui s'est rapidement accrue après 2024 à mesure que les normes d'interopérabilité se sont consolidées. L'Amérique du Nord conserve la plus grande part régionale grâce à un taux élevé de pénétration des maisons intelligentes et à un parc immobilier vieillissant qui stimule l'activité de rénovation, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide, portée par les mises en chantier de logements urbains et l'expansion des revenus de la classe moyenne. La substitution de produits reste soutenue — les sources traditionnelles continuent de céder du terrain aux LED, et les luminaires de plafond commandent une part de chiffre d'affaires de 62,9 %, même si les lustres décoratifs affichent la croissance la plus vive.

Principaux enseignements du rapport

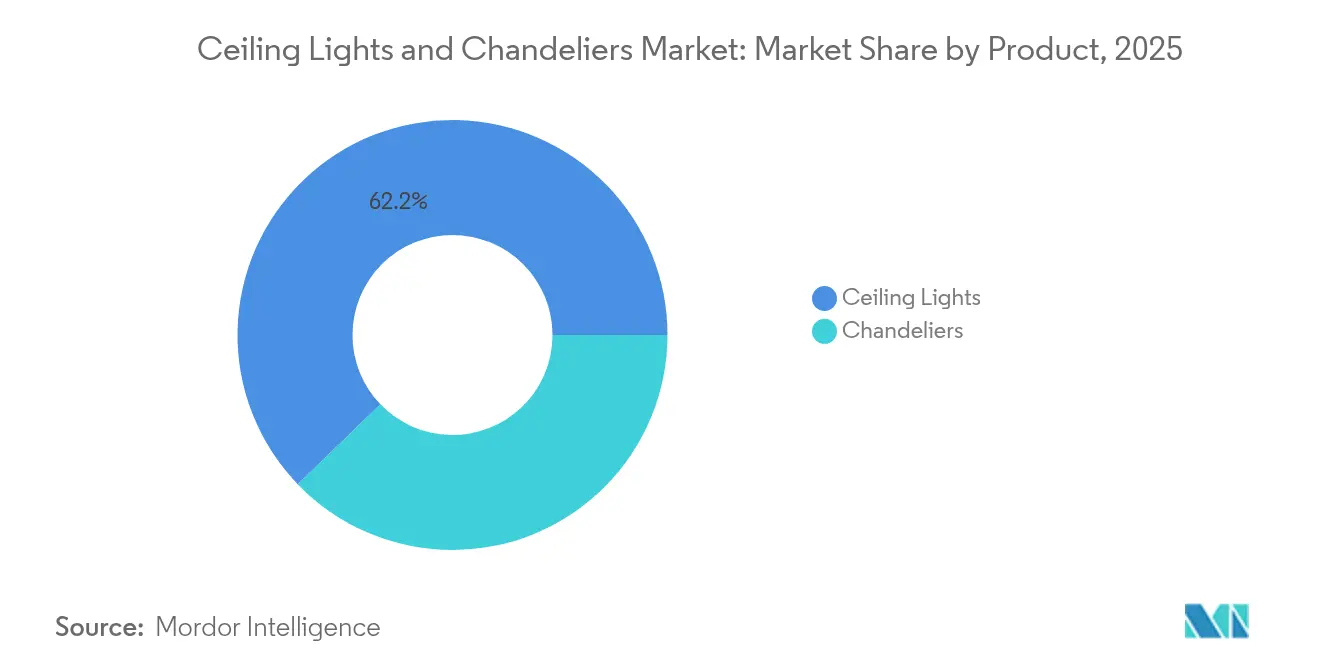

- Par type de produit, les luminaires de plafond ont dominé avec 62,20 % de la part du marché des luminaires de plafond et lustres en 2025 ; les lustres devraient se développer à un CAGR de 6,12 % jusqu'en 2031.

- Par technologie d'éclairage, les solutions LED ont capté 53,51 % de la taille du marché des luminaires de plafond et lustres en 2025, tandis que les systèmes LED intelligents/connectés devraient croître à un CAGR de 10,95 % jusqu'en 2031.

- Par matériau, les structures métalliques représentaient 39,59 % de la taille du marché des luminaires de plafond et lustres en 2025 ; les composants en cristal devraient croître à un CAGR de 7,25 % jusqu'en 2031.

- Par utilisateur final, les applications résidentielles détenaient 57,56 % de la part du marché des luminaires de plafond et lustres en 2025, tandis que les installations commerciales progressent à un CAGR de 6,86 % jusqu'en 2031.

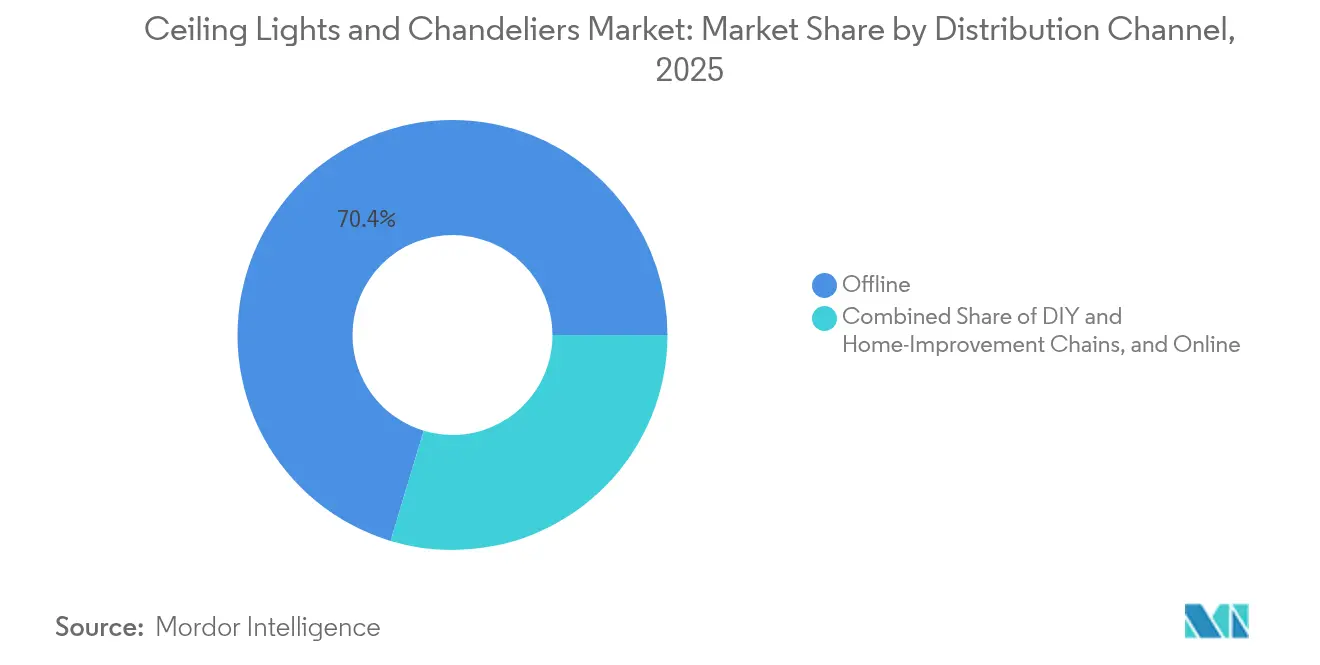

- Par canal de distribution, les showrooms hors ligne et les grandes surfaces de bricolage ont conservé 70,35 % des ventes de 2025 ; le segment en ligne se développe à un CAGR de 8,52 % jusqu'en 2031.

- Par région, l'Amérique du Nord demeure le plus grand contributeur géographique avec environ 34,50 % de la part de marché en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 8,78 % entre 2026 et 2031.

- Signify, Acuity Brands Lighting, OSRAM GmbH, Eglo Leuchten et Kichler Lighting détenaient collectivement une part de marché majeure sur le marché mondial en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des luminaires de plafond et lustres

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en matière d'esthétique du domicile et de design d'intérieur | + 3.8% | Mondial, avec accent sur l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Urbanisation et essor de la construction résidentielle | + 4.2% | Asie-Pacifique, Moyen-Orient, Amérique latine | Long terme (≥ 4 ans) |

| Avancées technologiques (éclairage intelligent et écoénergétique) | + 3.5% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Croissance des secteurs de l'hôtellerie et de l'immobilier commercial | + 2.1% | Mondial, avec concentration dans les centres urbains | Moyen terme (2-4 ans) |

| Expansion du commerce électronique et des canaux de vente en ligne | + 1.7% | Mondial, avec un impact plus élevé dans les économies développées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des exigences en matière d'esthétique du domicile et de design d'intérieur

L'éclairage a évolué d'un simple produit fonctionnel à un élément de design déterminant, incitant les propriétaires à remplacer les luminaires basiques par des pièces emblématiques alliant ambiance et efficacité. L'éclairage résidentiel consomme encore environ 10 % de l'électricité des ménages, et ENERGY STAR répertorie désormais plus de 60 000 modèles certifiés alliant design et faible puissance [1]Source : Département de l'Énergie des États-Unis, « Programme d'éclairage à semi-conducteurs », energy.gov. Les Américains passent près de 90 % de leur temps en intérieur, de sorte que l'amélioration des environnements visuels figure régulièrement parmi les cinq principaux projets d'amélioration du domicile. Environ 3,7 millions de ménages aux États-Unis ont mis à niveau leur éclairage en 2024, soulignant une demande de remplacement soutenue.

Urbanisation et essor de la construction résidentielle

La croissance urbaine rapide en Asie-Pacifique, au Moyen-Orient et en Amérique latine stimule la demande en neuf pour les luminaires montés au plafond. Les données des Nations Unies indiquent que 56,2 % de la population mondiale vivait en zones urbaines en 2024, une proportion tendant vers 68,4 % d'ici 2050. Les pays auront besoin d'environ 2,5 milliards de nouveaux logements, chacun nécessitant plusieurs luminaires. Aux États-Unis, les mises en chantier de logements privés ont atteint un taux annualisé de 1,56 million en 2024, soit une hausse de 7,2 % qui stimule directement les ventes de luminaires.

Avancées technologiques en matière d'éclairage intelligent et écoénergétique

Les luminaires connectés à Internet transforment les plafonds en nœuds de détection, de communication et d'optimisation de l'efficacité énergétique. Le Département de l'Énergie des États-Unis estime que les LED pourraient réduire la consommation nationale d'énergie d'éclairage de 75 % d'ici 2035. L'efficacité en laboratoire dépasse déjà 200 lumens par watt, et les orientations fédérales promeuvent la détection de présence et la récupération de la lumière du jour dans les luminaires connectés. Les normes en cours d'élaboration au sein du NIST soutiennent l'interopérabilité entre marques, accélérant l'adoption grand public.

Croissance des secteurs de l'hôtellerie et de l'immobilier commercial

Les propriétaires commerciaux ciblent les mises à niveau de l'éclairage pour les économies d'énergie et la valeur d'expérience. L'éclairage représente environ 17 % de l'électricité consommée dans les bâtiments commerciaux américains. Les espaces certifiés LEED intégrant des luminaires de haute qualité atteignent des primes locatives d'environ 11 %. La croissance de l'emploi de 1,9 million de postes dans les secteurs des loisirs et de l'hôtellerie d'ici 2030 favorisera l'ouverture d'hôtels et de restaurants, chacun nécessitant des installations au plafond à la fois décoratives et efficaces.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des luminaires haut de gamme et de créateurs | -1.9% | Mondial, avec un impact plus élevé sur les marchés émergents | Moyen terme (2-4 ans) |

| Réglementations énergétiques et normes de conformité | -1.2% | Amérique du Nord, Europe, marchés asiatiques développés | Long terme (≥ 4 ans) |

| Complexité d'installation et problèmes de maintenance | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières (verre, cristal, métal) | -1.1% | Mondial, avec les pôles de fabrication les plus touchés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des luminaires haut de gamme et de créateurs

Les lustres emblématiques peuvent coûter plusieurs fois le prix des plafonniers standard, limitant la pénétration dans les segments sensibles aux prix. Les dépenses des ménages en biens durables sont très élastiques au-delà de certains seuils, et les droits de douane ont alourdi les coûts à l'importation des composants de jusqu'à 25 % depuis 2024. Les ménages américains aux revenus les plus élevés dépensent 4,7 fois plus en mobilier et décoration que leurs homologues à revenus intermédiaires, illustrant l'asymétrie de revenus qui plafonne le volume adressable.

Réglementations énergétiques et normes de conformité

Les règles d'efficacité minimale chassent les technologies en retard du marché, mais augmentent également les coûts de conformité. La norme Title 24 de Californie et les normes d'appareils du Département de l'Énergie américain exigent un rendement lumineux élevé (lumens par watt) et des indicateurs de qualité tels que le contrôle du scintillement et un IRC ≥ 90. Les fabricants financent des cycles de reconception itératifs pour se conformer, alourdissant les frais de R&D susceptibles de peser sur les prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les luminaires de plafond conservent le leadership en volume tandis que les lustres accélèrent

Les luminaires de plafond représentaient 62,20 % du chiffre d'affaires de 2025 et demeurent le choix par défaut dans les salons, cuisines, couloirs et environnements commerciaux. Les maisons américaines accueillent en moyenne 12,3 luminaires, dont les deux tiers sont montés au plafond. Les plafonniers et appliques de surface s'expédient dans les plus grands volumes, mais les suspensions affichent une croissance plus rapide, reflétant l'intérêt des consommateurs pour une esthétique sur mesure. Les lustres occupent une part plus réduite mais devraient afficher un CAGR de 6,12 %, portés par une installation croissante dans les salles à manger et les halls d'hôtels. Les importations de luminaires décoratifs ont progressé de 18,3 % en 2024, confirmant un appétit résilient pour les designs distinctifs même lorsque les catégories traditionnelles arrivent à maturité.

Des effets de second ordre se propagent dans le marché des luminaires de plafond et lustres à mesure que les attentes en matière de design convergent avec les fonctionnalités de la maison intelligente. Les principaux fabricants de lustres expérimentent désormais des drivers Bluetooth-mesh intégrés et des LED à blanc accordable, des caractéristiques auparavant réservées aux luminaires utilitaires. Les nouvelles constructions de maisons individuelles aux États-Unis équipées d'au moins un lustre sont passées à 68 % en 2024, en hausse de 12 points par rapport à 2020. Ces évolutions préfigurent un avenir où la forme décorative et l'intelligence en réseau coexistent, élargissant les choix des consommateurs et faisant progresser les prix de vente moyens.

Par technologie d'éclairage : la suprématie des LED sous-tend la croissance intelligente

Les LED ont capté 53,51 % des ventes en 2025 et sont en passe de dépasser 80 % de pénétration d'ici 2030, déplaçant les technologies fluorescentes et halogènes en place. Des gains d'efficacité de près de 90 % par rapport aux lampes à incandescence offrent des retours sur investissement convaincants tant pour les propriétaires que pour les gestionnaires d'installations. De manière cruciale, les LED intelligentes ou connectées enregistrent un CAGR de 10,95 % à moyen terme, confirmant le marché des luminaires de plafond et lustres comme une passerelle vers l'IoT. Les drivers prêts pour le réseau, les capteurs intégrés et les mises à jour de micrologiciel transforment les luminaires en points de données pour l'analyse de l'occupation et la gestion des actifs.

L'éclairage fluorescent maintient une présence dans certaines applications commerciales et institutionnelles, bien que sa part de marché continue de décliner à mesure que les rénovations LED offrent des retours sur investissement convaincants avec des périodes d'amortissement généralement inférieures à deux ans.

Par matériau : les structures métalliques ancrent le secteur, le cristal surpasse dans le segment luxe

Les structures métalliques représentent 39,59 % du chiffre d'affaires, car l'aluminium et l'acier demeurent indispensables à l'intégrité structurelle à tous les niveaux de prix. Le secteur a consommé environ 287 000 tonnes d'aluminium et 143 000 tonnes d'acier en 2024, la teneur en matériaux recyclés approchant 48 % au fil de la diffusion des objectifs de durabilité. La hausse des prix des métaux — l'aluminium a progressé de 12,3 % — pousse les fabricants à adopter l'emboutissage de précision et les méthodes additives afin de réduire les rebuts.

Les éléments en cristal, bien que plus limités en volume absolu, se développent à un CAGR de 7,25 % à mesure que les propriétaires aspirationnels et les exploitants hôteliers recherchent des optiques à fort impact. Les importations de pièces en cristal ont progressé de 22,7 % en 2024, provenant principalement des clusters artisanaux de longue tradition en Europe. Les diffuseurs en verre restent courants, aidés par les innovations en verre trempé et borosilicaté qui améliorent la distribution de la lumière et la durabilité. Les projets à spécifications durables prescrivent de plus en plus d'accents en bois, en réponse aux directives d'approvisionnement de la construction verte qui privilégient les matériaux renouvelables.

Par utilisateur final : le résidentiel détient la majorité ; le commercial gagne en dynamisme

Les propriétaires ont représenté 57,56 % du chiffre d'affaires mondial en 2025, reflétant les mises à niveau régulières en mode faire-soi-même et les rénovations professionnelles. L'éclairage figure parmi les cinq principaux travaux de rénovation, avec 3,7 millions de ménages américains ayant procédé à des remplacements de luminaires l'année dernière. Les codes énergétiques intégrés dans les directives d'assurance hypothécaire motivent davantage les remplacements efficaces. Les fonctions de gradation numérique et de réglage de la couleur, autrefois limitées aux niches commerciales, atteignent désormais le salon, augmentant les montants des paniers d'achat.

Les installations commerciales progressent plus rapidement, avec un CAGR projeté de 6,86 %. Les bureaux, commerces de détail, établissements de santé et propriétés hôtelières ciblent l'éclairage pour réduire les coûts d'exploitation et améliorer le bien-être des occupants. Les normes de construction LEED et WELL récompensent des niveaux d'éclairement optimaux, le contrôle de l'éblouissement et des spectres favorisant les rythmes circadiens, augmentant la complexité et la valeur des spécifications. Les normes des établissements publics, relayées par les promoteurs privés, imposent de plus en plus des contrôles intégrés, propulsant la demande de luminaires montés au plafond prêts pour le réseau.

Par canal de distribution : les showrooms dominent encore, les ventes en ligne s'accélèrent

Les showrooms en dur et les grandes surfaces de bricolage traitent 70,35 % des transactions de 2025. L'évaluation tactile — finition, échelle, luminosité — reste déterminante pour de nombreux acheteurs, et environ 3 200 showrooms d'éclairage aux États-Unis continuent d'attirer de la clientèle. Cependant, le segment en ligne, avec un CAGR de 8,52 %, grignote régulièrement des parts, porté par un contenu enrichi, les retours gratuits et l'amélioration des capacités de livraison du dernier kilomètre. Le commerce électronique de meubles et de décoration a surpassé la croissance globale du commerce de détail par un facteur trois en 2024, les superpositions de réalité augmentée facilitant la visualisation des grands luminaires.

La convergence des canaux est inévitable : les principaux fournisseurs poursuivent des stratégies omnicanales telles que l'achat en ligne avec retrait en magasin et les consultations virtuelles. Des réglementations telles que la règle de livraison de marchandises de la Commission fédérale du commerce américaine protègent les droits des consommateurs, favorisant la confiance dans les achats en ligne portant sur des articles fragiles ou surdimensionnés. Avec le temps, les frontières entre canaux s'estomperont à mesure que les magasins physiques évolueront vers des espaces d'expérience tandis que les plateformes en ligne excelleront dans l'étendue de l'assortiment.

Analyse géographique

L'Amérique du Nord conserve la plus grande part du chiffre d'affaires du marché des luminaires de plafond et lustres avec 34,50 % de part de marché en 2025. Les ménages américains ont dépensé 457 milliards USD en améliorations en 2024, dont les mises à niveau d'éclairage constituent un important bénéficiaire. Environ 2,1 milliards de luminaires de plafond sont installés au niveau national, et les taux de remplacement avoisinent 8,3 % par an. La politique canadienne s'appuie fortement sur la performance énergétique, faisant progresser la part des LED au-delà des niveaux américains. Les usines nationales mexicaines ont vu leur production de luminaires augmenter de 12,7 % en 2024, les exportateurs diversifiant leurs approvisionnements hors d'Asie.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un CAGR prévu de 8,78 % jusqu'en 2031. La Chine a accueilli 106 millions de nouveaux résidents urbains entre 2020 et 2024, gonflant la demande en luminaires résidentiels. L'Inde a besoin de 25 millions de logements supplémentaires d'ici 2030, et l'éclairage représente généralement 2,7 % des budgets de construction. La production nationale de LED au Japon a progressé de 15,3 % en 2024, les cycles de rénovation s'étant accélérés. La Corée a atteint 78 % de pénétration des LED en 2024 grâce à des codes énergétiques rigoureux. Le programme Green Mark de Singapour pousse les promoteurs d'Asie du Sud-Est vers des luminaires efficaces.

L'Europe reste influente en raison de son patrimoine de design et de sa réglementation stricte. La directive Écoconception a entièrement supprimé la plupart des lampes halogènes d'ici 2024, concentrant les ventes sur les LED à haute efficacité. Eurostat indique que les ménages dépensent 213 EUR (187,21 USD) par an en produits d'éclairage et en énergie, les variations de luminosité diurne façonnant les différences régionales. Le Royaume-Uni cite l'éclairage comme représentant 18 % de la charge électrique commerciale, stimulant les projets de rénovation. La fabrication de luminaires en Allemagne a progressé de 3,7 % en 2024, les fournisseurs se repositionnant vers les lignes haut de gamme. Les règles strictes françaises contre la pollution lumineuse renforcent la demande d'optiques à faisceau contrôlé.

Paysage concurrentiel

Des géants tels que Signify, Acuity Brands et OSRAM s'appuient sur leur taille pour intégrer l'éclairage dans des plateformes de bâtiments intelligents plus larges. Signify expérimente des réseaux LiFi qui transforment les luminaires en nœuds de transmission de données. L'acquisition de QSC par Acuity Brands pour 1,115 milliard USD apporte des systèmes audio-vidéo gérés dans le nuage sous un même toit, s'alignant avec sa stratégie « Espaces Intelligents ». Les acteurs de taille intermédiaire poursuivent la spécialisation — Eglo prospère grâce à des portefeuilles décoratifs à dominante européenne, tandis que Kichler cible les rénovations résidentielles en Amérique du Nord.

Des espaces vierges émergent à la croisée du design audacieux et de l'intelligence intégrée. De nouveaux venus agiles combinent l'artisanat du cristal avec des drivers Bluetooth-mesh pour séduire les acheteurs axés sur le design mais avertis en technologie. La fabrication assistée par le numérique permet aux acteurs établis de réduire les délais de livraison de 40 %, libérant une personnalisation de masse qui répond à la diversité des hauteurs sous plafond, des températures de couleur et des protocoles de contrôle. La résilience des chaînes d'approvisionnement façonne également les stratégies : Signify a déplacé sa production hors de Chine pour atténuer les risques tarifaires et géopolitiques, en s'associant avec Dixon Technologies en Inde en 2025 pour répondre à la demande locale et à l'exportation.

Leaders du secteur des luminaires de plafond et lustres

Signify (Philips Lighting)

Acuity Brands Lighting

OSRAM GmbH

Eglo Leuchten

Kichler Lighting

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Signify et Dixon Technologies dévoilent une coentreprise visant à accroître la capacité de fabrication de luminaires en Inde, marquant une diversification au-delà de la Chine.

- Mai 2025 : Signify expérimente une initiative WiFi par la lumière avec US Ignite, démontrant le potentiel à l'échelle urbaine du LiFi.

- Mars 2025 : Proluxe by American Lighting introduit le downlight ChromaDMX pour des installations à réglage de couleur abordables.

- Décembre 2024 : Bond élargit sa plateforme de maison intelligente pour unifier le contrôle d'éclairage multi-marques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des plafonniers et des lustres comme des appareils d'intérieur fabriqués en usine qui sont fixés de façon permanente au plafond et qui fournissent un éclairage général ou décoratif. Les styles de produits couvrent les montages encastrés et semi-encastrés, les downlights encastrés, les pendentifs, les lumières tombantes et les lustres ramifiés qui vont des pièces traditionnelles en cristal aux designs LED contemporains. Tous les revenus sont enregistrés au niveau ex-factory et exprimés en USD.

Exclusion du champ d'application : Les lampes de table ou de sol portables, les luminaires d'extérieur et les ampoules de seconde monte sont exclus de l'étude.

Aperçu de la segmentation

- Par type de produit

- Luminaires de plafond

- Plafonniers/Appliques de surface

- Semi-encastrés

- Spots encastrés

- Suspensions et luminaires à filo

- Lustres

- Traditionnels

- Transitionnels

- Modernes/Contemporains

- Luminaires de plafond

- Par technologie d'éclairage

- LED

- Fluorescent

- Incandescent et halogène

- HID et autres

- Par matériau

- Métal

- Cristal

- Verre

- Bois et matériaux naturels

- Plastiques et composites

- Par utilisateur final

- Résidentiel

- Commercial

- Bureaux et espaces de coworking

- Hôtellerie (hôtels, resorts, restaurants)

- Commerce de détail et centres commerciaux

- Établissements de santé

- Établissements d'enseignement

- Industriel

- Par canal de distribution

- Hors ligne/Showrooms et magasins spécialisés

- Chaînes de bricolage et d'amélioration de l'habitat

- Plateformes en ligne/Commerce électronique

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des fabricants de luminaires, des distributeurs, des constructeurs et des concepteurs d'éclairage en Amérique du Nord, en Europe et dans la région Asie-Pacifique permettent de valider les fourchettes ASP, les marges des canaux et l'adoption de pilotes LED intelligents. Des enquêtes menées auprès de propriétaires et d'équipes d'approvisionnement d'hôtels permettent d'affiner les taux de pénétration des lustres haut de gamme par rapport aux montures encastrées du marché de masse.

Recherche documentaire

Nos analystes commencent par cartographier la base installée et le cycle de remplacement en utilisant des ensembles de données ouvertes tels que le programme Solid-State Lighting du ministère américain de l'énergie, les permis de construire d'Eurostat, les flux commerciaux HS940510 de UN Comtrade et les rapports d'expédition de LightingEurope. Les macro-indicateurs, les achèvements de logements du recensement américain, le nombre de projets d'hôtellerie et de restauration de STR et les dépenses de rénovation de FRED aident à dimensionner les bassins de demande pour les utilisateurs finaux résidentiels et commerciaux. Les bases de données payantes, notamment D&B Hoovers pour les revenus des entreprises et Dow Jones Factiva pour les communiqués de presse, permettent de mieux comprendre les changements de prix et les augmentations de capacité. Les sources citées sont illustratives ; de nombreuses autres références publiques et propriétaires alimentent notre étude documentaire.

Dimensionnement du marché et prévisions

Un modèle mixte descendant et ascendant est appliqué. Le dimensionnement descendant déduit la demande de plafonniers de la surface de plancher des nouvelles constructions, des dépenses de rénovation et de la densité moyenne de plafonniers par mètre carré, qui sont ensuite multipliés par les prix de vente conseillés spécifiques à chaque région. Les vérifications ascendantes reprennent les expéditions des fabricants échantillonnés et les audits des ventes en ligne pour aligner les totaux. Les variables clés comprennent la part des LED, la croissance des ménages urbains, les ajouts de chambres d'hôtel, la fréquence des rénovations, la dispersion des prix de détail et les mouvements monétaires. Les prévisions utilisent la régression multivariée avec le PIB par habitant, les mises en chantier résidentielles et l'élasticité du prix des LED comme moteurs ; le lissage ARIMA tient compte des pandémies et des chocs politiques. Les lacunes des données dans les régions émergentes sont comblées par des indicateurs de flux commerciaux et des avis d'experts calibrés.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois niveaux d'analyse, à des tests de variance par rapport aux séries historiques, à des vérifications de ratios par rapport au parc immobilier et à des vérifications par les pairs. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des changements de tarifs ou des modifications majeures de codes. Un dernier passage avant publication permet de s'assurer que le client reçoit les chiffres les plus récents.

Pourquoi nos plafonniers et lustres Baseline méritent-ils la confiance ?

Les estimations publiées divergent souvent parce que chaque éditeur définit les appareils, la couverture géographique et le calendrier de remplacement d'une manière qui lui est propre.

Selon Mordor Intelligence, l'alignement du champ d'application sur les unités de plafond intérieures permanentes et l'utilisation de ratios de pénétration en mètres carrés permettent d'obtenir une vue équilibrée qui évite à la fois les agrégations excessives et les sous-comptes étroits.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 40,05 B (2025) | Renseignements sur le Mordor | - |

| USD 38,00 B (2025) | Conseil régional A | Exclut les luminaires encastrés intelligents ; traite le lustre importé séparément, en abaissant la base. |

| USD 47,96 B (2024) | Journal professionnel B | Combine les plafonniers avec les downlights architecturaux et applique les prix de liste complets, ce qui gonfle le total. |

| USD 8,47 B (2025) | Association sectorielle C | Signale uniquement le segment des lustres, sans les montages encastrés/en saillie |

Dans l'ensemble, la comparaison montre que notre sélection rigoureuse du champ d'application, notre modélisation à méthodes mixtes et notre mise à jour annuelle donnent aux décideurs la base la plus fiable pour évaluer les opportunités et planifier la stratégie.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des luminaires de plafond et lustres ?

Le marché est évalué à 42,18 milliards USD en 2026 et devrait atteindre 54,69 milliards USD d'ici 2031.

Quelle région est en tête du marché des luminaires de plafond et lustres ?

L'Amérique du Nord détient la plus grande part régionale, soutenue par des dépenses élevées en rénovation et l'adoption de la maison intelligente.

À quelle vitesse les luminaires LED intelligents se développent-ils au sein du secteur des luminaires de plafond et lustres ?

Les systèmes LED intelligents ou connectés devraient enregistrer un CAGR de 10,95 % entre 2026 et 2031.

Quelle part des ventes transite encore par les magasins physiques ?

Les showrooms hors ligne et les chaînes de grandes surfaces de bricolage ont capté 70,35 % du chiffre d'affaires mondial en 2025, bien que le commerce électronique se développe à un CAGR de 8,52 %.

Qui sont les principales entreprises dans ce domaine ?

Signify, Acuity Brands Lighting, OSRAM GmbH, Eglo Leuchten et Kichler Lighting ont collectivement contrôlé une part de marché majeure du chiffre d'affaires mondial en 2024.

Dernière mise à jour de la page le: