Taille et parts du marché de la vaisselle en céramique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

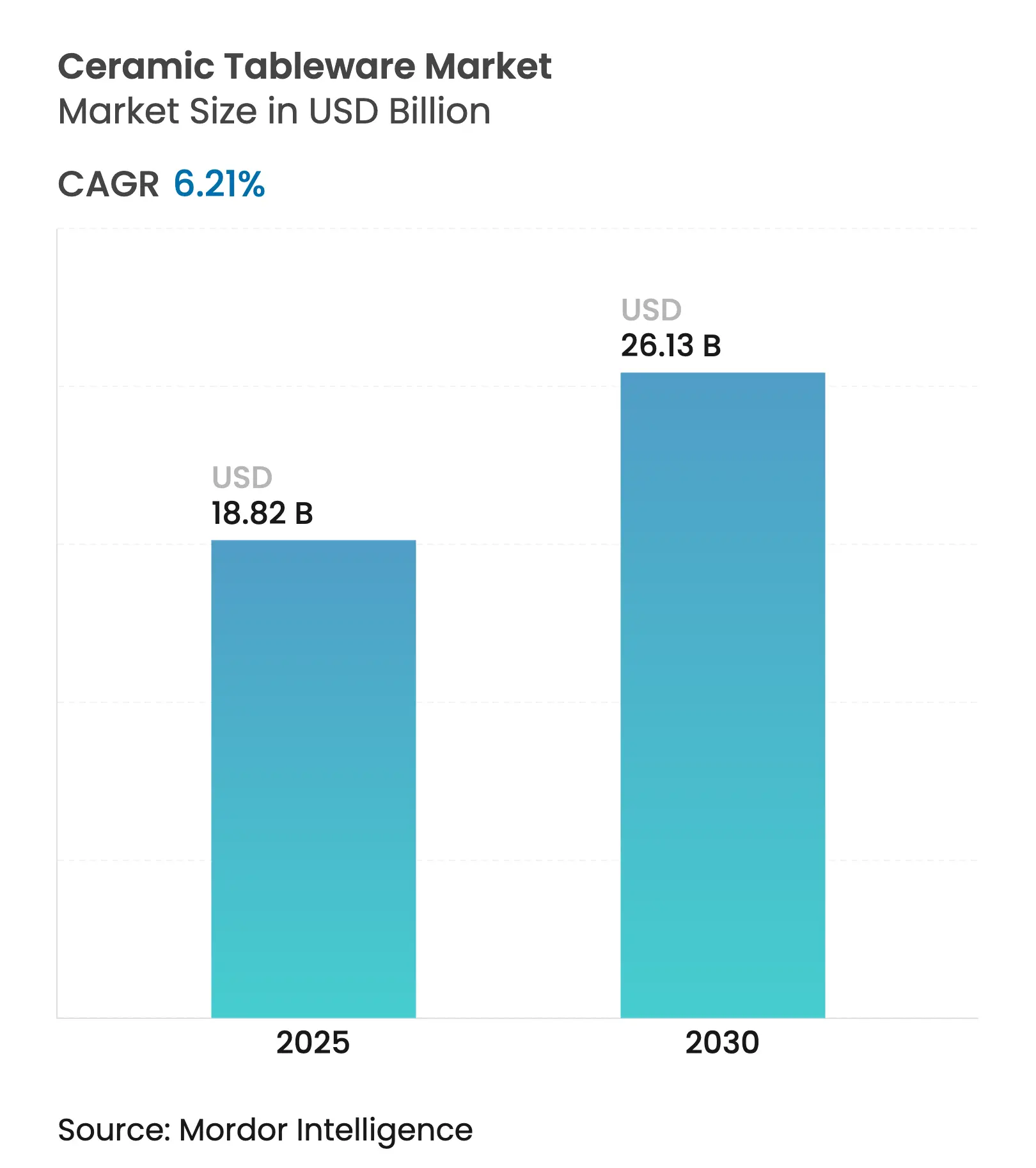

| Taille du Marché (2025) | 18.82 Milliards de dollars |

| Taille du Marché (2030) | 26.13 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.21% CAGR |

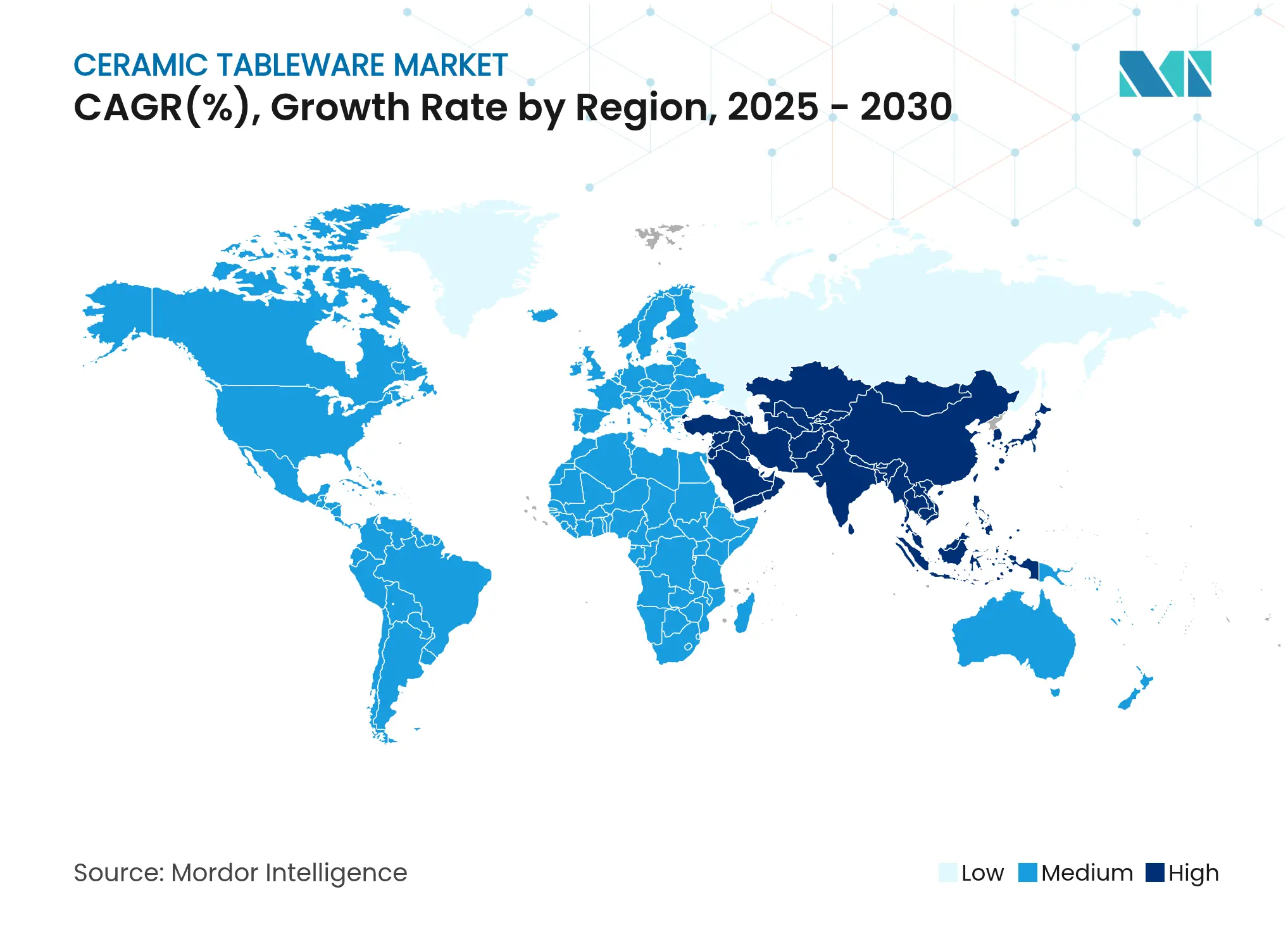

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

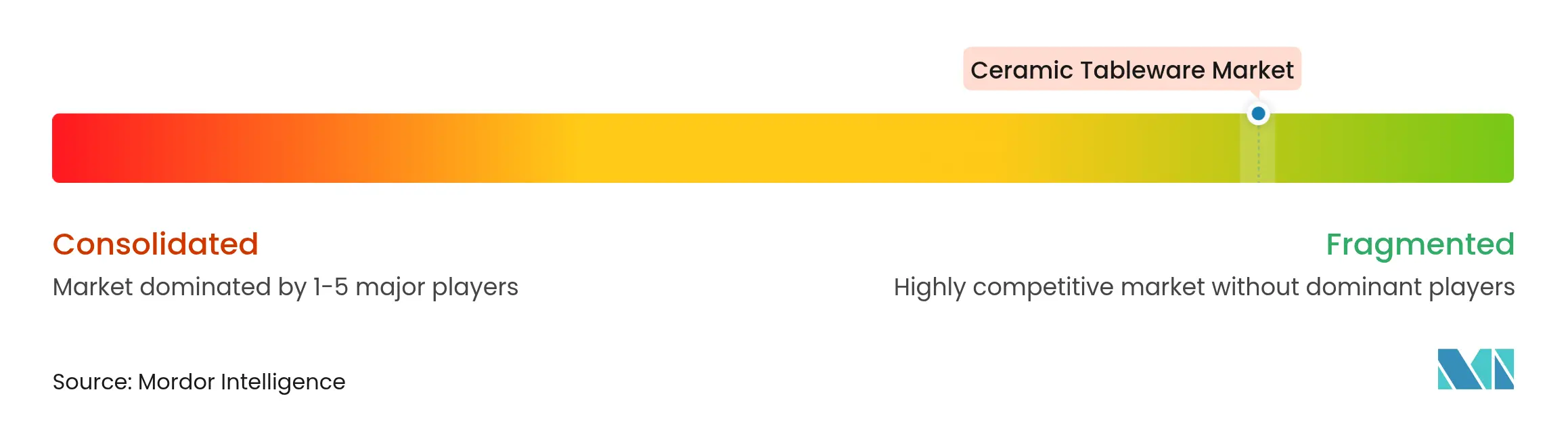

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la vaisselle en céramique par Mordor Intelligence

La taille du marché de la vaisselle en céramique s'établit à 18,82 milliards USD en 2025 et devrait atteindre 26,13 milliards USD d'ici 2030, progressant à un TCAC de 6,21 %. La hausse des revenus disponibles dans les économies émergentes, la reprise soutenue dans les hôtels et restaurants, ainsi que les innovations fonctionnelles telles que les émaux compatibles avec l'induction maintiennent une demande résiliente. L'évolution vers des produits durables et sans plomb intensifie la différenciation concurrentielle, tandis que le commerce électronique élargit l'accès aussi bien aux marques mondiales qu'aux artisans de niche. Les acteurs du secteur bénéficient également d'une réglementation de sécurité plus stricte qui récompense les offres conformes à plus haute valeur ajoutée et décourage les importations de faible qualité.

Principaux enseignements du rapport

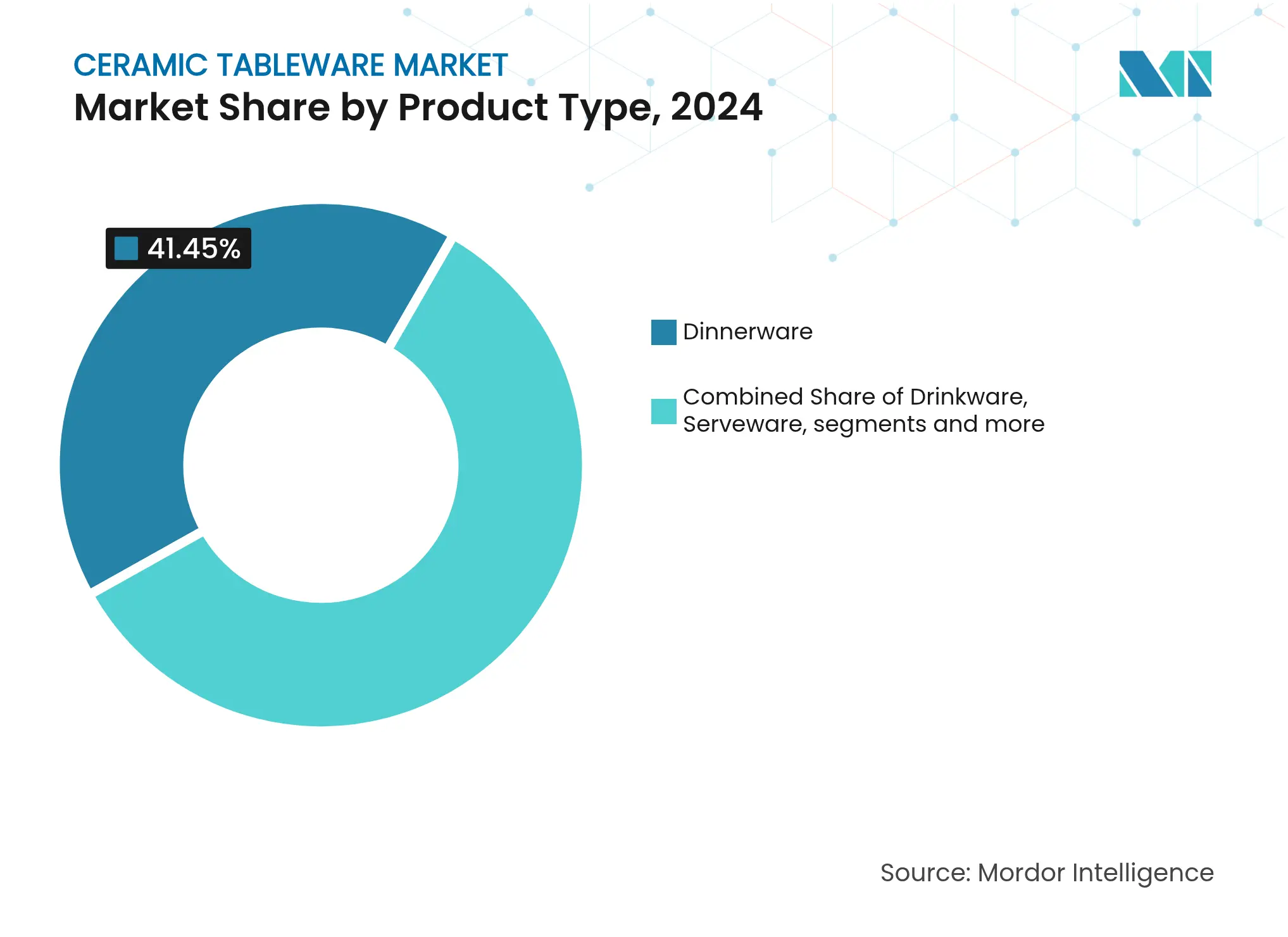

- Par type de produit, la vaisselle de table a représenté 41,50 % des parts du marché de la vaisselle en céramique en 2024 ; les articles de service devraient croître à un TCAC de 8,50 % jusqu'en 2030.

- Par matériau, la porcelaine a représenté 58,50 % des parts du marché de la vaisselle en céramique en 2024 ; la faïence devrait se développer à un TCAC de 9,40 %, le taux le plus rapide parmi les matériaux.

- Par utilisateur final, le segment résidentiel a représenté 64,56 % des parts du marché de la vaisselle en céramique en 2024 ; le segment commercial devrait croître à un TCAC de 7,10 % jusqu'en 2030.

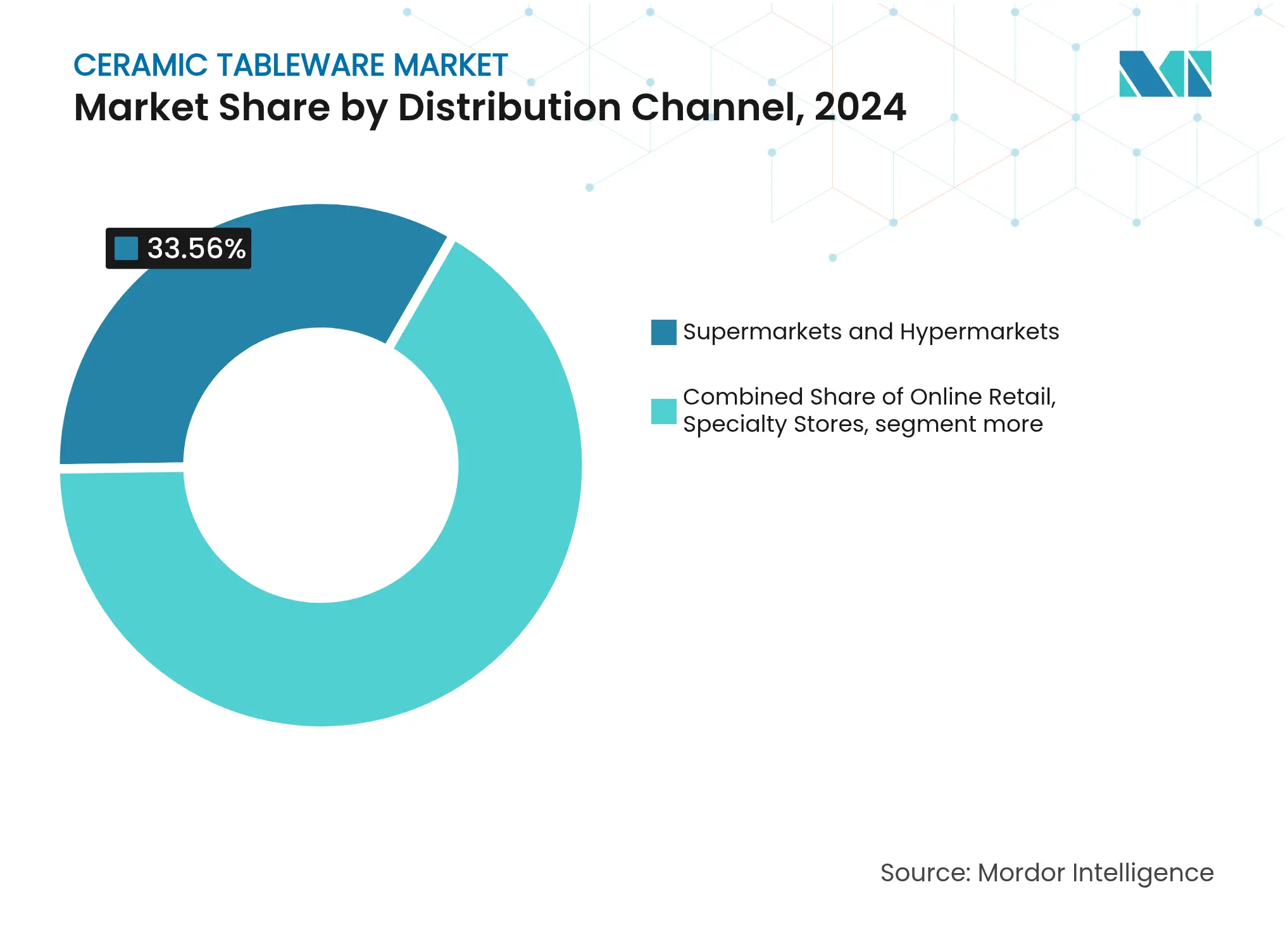

- Par canal de distribution, les supermarchés et hypermarchés maintiennent leur position avec 33,6 % de parts de marché, et la vente au détail en ligne s'impose comme le canal à la croissance la plus rapide avec un TCAC de 10,10 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a dominé avec 34,50 % de parts de revenus du marché de la vaisselle en céramique en 2024, tandis que les marchés d'Asie-Pacifique devraient se développer à un TCAC de 7,90 % jusqu'en 2030.

Tendances et perspectives mondiales du marché de la vaisselle en céramique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des revenus disponibles et des dépenses en décoration intérieure | +1.2% | Mondial, plus fort en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Expansion de l'hôtellerie et de la restauration | +1.0% | Mondial, notamment en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Croissance rapide du commerce électronique dans les ventes de produits pour la maison et la cuisine | +1.5% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovations céramiques compatibles avec l'induction et le micro-ondes | +0.8% | Amérique du Nord et UE, avec extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption de vaisselle personnalisée imprimée en 3D à la demande | +0.3% | Segments premium en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Pression réglementaire plus stricte pour l'élimination du plomb et du cadmium | +0.7% | Mondial, immédiat sur les marchés réglementés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des revenus disponibles et des dépenses en décoration intérieure

La croissance des revenus de la classe moyenne et l'évolution vers des modes de vie centrés sur le foyer stimulent la demande de produits en céramique en tant qu'articles ménagers à la fois fonctionnels et esthétiques. Les consommateurs réorientent leurs dépenses discrétionnaires, notamment en réduisant leurs budgets de loisirs au profit d'une vaisselle de table haut de gamme qui s'aligne sur les tendances modernes de décoration intérieure. L'urbanisation en Asie du Sud et de l'Est élargit la clientèle, poussant les marques à introduire des collections hybrides intégrant l'artisanat traditionnel à des designs minimalistes et contemporains. Cette tendance favorise une inclination croissante des consommateurs à investir dans des produits en céramique émaillée de haute qualité et haut de gamme. Les artisans tirent parti de cette demande en proposant des produits axés sur le design qui répondent aux préférences en évolution tout en atteignant des marges bénéficiaires plus élevées. Le marché de la vaisselle en céramique bénéficie de la convergence entre l'innovation, l'artisanat et le pouvoir d'achat croissant des consommateurs.

Expansion de l'hôtellerie et de la restauration

En 2024, le secteur de la restauration en Chine a réalisé plus de 5 000 milliards CNY de chiffre d'affaires, reflétant une croissance annuelle de 20,40 % et signalant une demande robuste pour des solutions haut de gamme en salle. Le secteur de l'hôtellerie utilise les présentations en céramique comme outil stratégique de différenciation de marque et d'amélioration de l'engagement client. Les fabricants se concentrent sur des mélanges durables de bone china conçus pour répondre aux exigences opérationnelles des environnements commerciaux, garantissant la longévité et la fiabilité des produits. Des entreprises comme RAK Porcelain investissent dans des technologies de fours avancées pour optimiser l'efficacité de la production, augmenter le débit et maintenir des normes de qualité constantes. Les contrats d'approvisionnement pluriannuels conclus avec des acheteurs du secteur hôtelier offrent aux fabricants des flux de revenus prévisibles, réduisant ainsi la volatilité du marché. Cette stabilité financière permet d'investir davantage dans la R&D, notamment dans le développement d'émaux résistants aux éclats pour répondre aux exigences évolutives du secteur.

Innovations céramiques compatibles avec l'induction et le micro-ondes

Des formulations de matériaux innovantes transforment le marché des ustensiles de cuisson et de la table en intégrant des fonctionnalités avancées à l'attrait visuel. Les émaux conçus pour la compatibilité électromagnétique facilitent les transitions fluides de la plaque de cuisson à la table, améliorant l'efficacité opérationnelle. Les matériaux compatibles avec le micro-ondes, conçus pour résister aux chocs thermiques, améliorent encore la fiabilité et la polyvalence des produits. Les surfaces CERAN Luminoir et Miradur de SCHOTT illustrent ces avancées, offrant une durabilité exceptionnelle et une transmission lumineuse améliorée [1]SCHOTT AG, "Fiche technique CERAN Luminoir™ et Miradur®," schott.com. Ces caractéristiques positionnent les produits comme des solutions haut de gamme, soutenant des prix plus élevés. De plus, leurs performances supérieures élargissent leur applicabilité à divers cas d'utilisation par les consommateurs.

Pression réglementaire plus stricte pour l'élimination du plomb et du cadmium

Les autorités réglementaires resserrent de plus en plus les limites de migration des métaux lourds, transformant la conformité en un avantage stratégique essentiel pour les entreprises. L'Union européenne applique des seuils rigoureux en vertu de la Directive 84/500/CEE, avec une mise en œuvre réglementaire cohérente qui favorise la transition à l'échelle du secteur vers des colorants plus sûrs et des chaînes d'approvisionnement plus transparentes et traçables. Les entreprises qui allouent proactivement des ressources au développement de protocoles de test robustes et à l'approvisionnement en matières premières certifiées sont mieux positionnées pour naviguer efficacement dans les environnements réglementaires. Cette approche facilite non seulement une entrée sur le marché plus fluide, mais renforce également la réputation de la marque et favorise une plus grande confiance des consommateurs, offrant un avantage concurrentiel dans un environnement de marché fortement réglementé.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence des alternatives en plastique et en mélamine | -0.9% | Mondial, segments sensibles aux prix | Court terme (≤ 2 ans) |

| Droits de douane carbone aux frontières sur les céramiques à forte intensité énergétique | -0.6% | Importations dans l'UE ; effets d'entraînement mondiaux | Moyen terme (2 à 4 ans) |

| Pénurie de compétences artisanales pour les lignes haut de gamme faites à la main | -0.4% | Pôles de fabrication traditionnels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des alternatives en plastique et en mélamine

Les consommateurs évaluent le rapport coût-bénéfice entre l'attrait esthétique de la vaisselle de table en céramique et l'accessibilité et la durabilité des alternatives synthétiques. Les entreprises soucieuses de leur budget, comme les restaurants familiaux, adoptent la vaisselle en plastique pour réduire les coûts opérationnels. Cependant, l'analyse du marché montre que les ménages continuent d'investir dans des produits en céramique en raison de leur durée de vie prolongée et de leur valeur perçue. Pour rester compétitives, les marques doivent mettre en avant les avantages du cycle de vie des céramiques dans leurs stratégies marketing. La promotion de caractéristiques telles que les garanties à long terme et la durabilité améliorée peut renforcer la proposition de valeur du produit. Cette approche peut aider les marques à s'aligner sur les demandes évolutives des consommateurs et à soutenir la croissance du marché.

Pénurie de compétences artisanales pour les lignes haut de gamme faites à la main

L'emploi dans les poteries de Stoke-on-Trent est passé de 70 000 à 5 000 artisans, reflétant le déclin d'autres pôles patrimoniaux [2]The Lead, "Les poteries de Stoke-on-Trent font face à une pénurie de compétences," the-lead.co.uk . Avec le départ à la retraite des sculpteurs chevronnés et l'absence de successeurs, les délais de livraison s'allongent et les plafonds de production se resserrent, exerçant une pression sur l'offre haut de gamme. En réponse, les gouvernements et les organismes professionnels introduisent des subventions à l'apprentissage et créent des archives numériques pour préserver les techniques traditionnelles telles que le tournage, l'émaillage et la peinture à la main. Bien que l'automatisation prenne en charge les tâches répétitives, elle permet aux artisans de se concentrer sur les détails signatures, plutôt que de les remplacer entièrement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la vaisselle de table constitue le fondement du marché

La vaisselle de table a représenté 41,50 % du chiffre d'affaires en 2024, consolidant son rôle de catégorie incontournable qui ancre les cycles de production et les assortiments de vente au détail. Le marché de la vaisselle en céramique bénéficie de volumes de réapprovisionnement prévisibles liés à la formation des ménages et à la rénovation des établissements hôteliers. Le TCAC de 8,50 % des articles de service reflète le stylisme alimenté par les réseaux sociaux qui transforme les plats et les bols en pièces maîtresses visuelles. La verrerie bénéficie des tendances de la culture café et des boissons artisanales, tandis que les pièces décoratives captent les dépenses de cadeaux lors des fêtes et des mariages. Les émaux mats et les silhouettes organiques migrent des restaurants haut de gamme vers les foyers, favorisant l'expérimentation entre segments.

L'intérêt croissant des consommateurs pour la mise en scène de la table stimule la vente incitative de produits en plusieurs pièces, contribuant à l'augmentation de la valeur moyenne des commandes. Les détaillants proposent stratégiquement des ensembles thématiques, comprenant des assiettes plates, des assiettes à salade et des plats de partage, conçus avec des finitions en blocs de couleurs cohérentes pour améliorer l'attrait à l'achat. Le marché de la vaisselle en céramique pour les articles de service devrait connaître une croissance significative, soutenu par l'expansion des segments de restauration décontractée haut de gamme et de traiteur événementiel. Cette croissance favorise des collaborations plus étroites entre les chefs et les fabricants pour aligner les designs des produits sur les préférences évolutives des consommateurs. Les détaillants tirent parti de ces partenariats pour introduire des collections d'articles de service innovantes et esthétiquement attrayantes. Par conséquent, le marché devrait bénéficier de la demande croissante d'expériences gastronomiques soignées et haut de gamme.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : le leadership de la porcelaine face à l'innovation de la faïence

La porcelaine détenait une part de 58,50 % en 2024 grâce à sa combinaison de translucidité, de résistance et d'associations patrimoniales. Les améliorations continues des fours augmentent l'efficacité de cuisson, permettant des formes à parois minces qui réduisent le poids sans sacrifier la durabilité. Le TCAC prévu de 9,40 % pour la faïence souligne une tendance des consommateurs vers des expressions tactiles et artisanales et une perception de respect de l'environnement. La grès occupe une position équilibrée, ciblant les acheteurs qui exigent une résistance aux éclats à des prix de milieu de gamme.

Le segment de la faïence du marché de la vaisselle en céramique devrait croître à mesure que les argiles recyclées et les émaux à base végétale obtiennent des certifications, s'alignant sur les tendances de durabilité. Les fabricants de bone china haut de gamme adoptent des technologies avancées, telles que les fours à rouleaux à commande informatique et le moulage rotatif par coulage de barbotine céramique, pour améliorer l'efficacité de la production. Ces innovations rationalisent les processus, réduisent les pertes de matériaux et améliorent la qualité des produits. De plus, elles permettent aux fabricants de gérer la hausse des coûts de production, malgré l'augmentation des tarifs énergétiques liée aux politiques de décarbonation. L'intégration de ces technologies positionne les entreprises pour rester compétitives sur un marché influencé par les pressions liées à la durabilité et aux coûts.

Par utilisateur final : la solidité du résidentiel rencontre l'accélération du commercial

Les acheteurs résidentiels ont généré 64,60 % du chiffre d'affaires de 2024, soutenus par la cuisine à domicile, les cadeaux et l'alignement de la décoration avec les cuisines à concept ouvert. Les modèles de boîtes d'abonnement et les palettes saisonnières limitées renouvellent la demande au-delà des cycles de remplacement. Les canaux commerciaux, prévus à un TCAC de 7,10 %, capitalisent sur le rebond mondial du tourisme et les ouvertures d'hôtels en Asie, au Moyen-Orient et dans les Amériques. Les opérateurs privilégient des produits empilables et résistants aux éclats qui survivent aux lave-vaisselle industriels tout en préservant l'esthétique de la marque.

Les segments institutionnels, notamment les compagnies aériennes, les navires de croisière et les universités, adoptent de plus en plus la vaisselle vitrifiée légère pour améliorer l'efficacité opérationnelle en réduisant les blessures liées à la manutention et les coûts de carburant. Les accords d'approvisionnement en gros offrent aux fabricants des volumes de production constants, atténuant l'impact des fluctuations de la demande au détail. Le marché de la vaisselle en céramique voit les distributeurs de services alimentaires intégrer des services à valeur ajoutée, tels que le conseil en présentation des plats et l'optimisation des menus, pour renforcer l'engagement des clients. Ces collaborations stratégiques permettent aux distributeurs de différencier leurs offres et de construire des partenariats à long terme. Par conséquent, le secteur évolue pour répondre aux exigences fonctionnelles et esthétiques des clients institutionnels.

Par canal de distribution : la résilience du commerce de détail traditionnel face à l'accélération numérique

Les supermarchés et hypermarchés détenaient 33,6 % de la distribution en 2024, soulignant comment la vaisselle en céramique est devenue une partie des courses quotidiennes. Ces grandes surfaces maintiennent leur avance en proposant des gammes à prix moyen qui équilibrent qualité et accessibilité, permettant aux acheteurs de comparer les ensembles côte à côte avant de passer en caisse. Les larges allées encouragent les achats impulsifs, les présentoirs saisonniers mettent en valeur des collections coordonnées, et la confiance durable des acheteurs renforce les visites répétées. L'échelle et la présence nationale protègent davantage ce format même à mesure que les options numériques se développent.

La vente au détail en ligne se développe le plus rapidement, en bonne voie pour un TCAC de 10,1 % jusqu'en 2030. Les images de produits riches, les avis des clients et les suggestions personnalisées compensent désormais l'impossibilité de toucher les pièces. Le commerce électronique permet également aux producteurs de s'adresser directement aux acheteurs, en partageant des guides d'entretien détaillés et des conseils de style qui renforcent la confiance. Les magasins spécialisés et les grands magasins répondent avec des démonstrations en magasin et des assortiments soignés qui justifient des prix premium. Pendant ce temps, les petites marques artisanales acquièrent une portée mondiale sans investissement lourd, et les chaînes établies combinent des showrooms physiques avec des commandes en ligne pour s'adapter aux habitudes d'achat changeantes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a généré 34,50 % du chiffre d'affaires de 2024 et devrait croître à un TCAC de 7,90 % jusqu'en 2030. La hausse des revenus en Inde, au Vietnam et en Indonésie stimule la consommation intérieure, tandis que les gouvernements investissent dans les infrastructures touristiques qui stimulent la demande commerciale. Le Japon et la Corée du Sud se concentrent sur des niches premium axées sur le design, mêlant fours traditionnels à des esthétiques minimalistes.

L'Amérique du Nord devrait progresser à un TCAC de 4,50 %. Les États-Unis importent annuellement de la vaisselle en céramique, la Chine étant leur principal fournisseur. Les cycles de rénovation hôtelière et la pénétration du commerce électronique soutiennent les ventes malgré une croissance démographique modeste. Le Canada et le Mexique bénéficient de la logistique transfrontalière et des dispositions de l'ACEUM, tandis que le Mexique émerge comme une alternative de délocalisation de proximité pour les détaillants américains cherchant à renforcer la résilience de leur chaîne d'approvisionnement.

L'Europe progresse à un TCAC de 3,50 % dans un contexte de maturité du marché et d'une éthique de qualité premium. Le MACF de l'UE remodèlera les décisions d'approvisionnement à mesure que la tarification carbone réduit l'écart de coût à destination entre les fournisseurs locaux et asiatiques. Les pôles patrimoniaux au Portugal et en Italie tirent parti de leurs réputations artisanales, tandis que les producteurs britanniques font pression pour des subventions énergétiques afin de rester compétitifs. Les installations d'Europe de l'Est absorbent des contrats de marque blanche évolutifs, tirant parti des coûts de main-d'œuvre plus bas au sein du marché unique.

Paysage concurrentiel

En 2024, le marché de la vaisselle en céramique reste très fragmenté, les cinq premières entreprises représentant collectivement une part de marché limitée. Villeroy & Boch maintient sa position de leader, capitalisant sur plus de 200 ans d'équité de marque établie. Fiskars Group renforce sa présence sur le marché grâce à ses marques axées sur le design, notamment Wedgwood et Royal Doulton. Les principales initiatives stratégiques au sein du secteur se concentrent sur l'optimisation des portefeuilles de produits, l'avancement des technologies de fabrication et l'amélioration des pratiques de durabilité. Le plan de Fiskars de scinder sa division Vita d'ici 2026 vise à affiner la concentration par catégorie et à dégager 12 millions EUR d'économies annuelles[3]Fiskars Corporation, "Séparation stratégique de la division Vita," fiskarsgroup.com .

Les thèmes d'innovation comprennent les corps à contenu recyclé, l'émaillage à base d'eau et le contrôle numérique de la cuisson. La gamme Earth Tatva, avec 60,0 % d'argile récupérée, met en évidence les opportunités circulaires. Les acteurs établis intègrent des étiquettes d'authenticité avec codes QR qui transmettent la provenance et les instructions d'entretien, renforçant les relations directes avec les consommateurs. Les nouveaux entrants du commerce électronique exploitent la viralité des réseaux sociaux, mais les défis de mise à l'échelle persistent en raison des besoins en fonds de roulement pour les stocks et les emballages. Les partenariats avec les opérateurs de cuisines virtuelles et les designers étendent la visibilité de la marque à de nouvelles occasions de consommation.

La pénétration des marques de distributeurs s'intensifie à mesure que les détaillants utilisent l'analyse de données pour identifier les lacunes stylistiques et collaborer avec des fabricants OEM en Thaïlande, en Turquie et en Pologne. Les fabricants sous contrat investissent dans des fours intelligents qui réduisent le coût de carburant par pièce, leur permettant de concurrencer à la fois sur le prix et la conformité. Des litiges de propriété intellectuelle émergent concernant la reproduction de motifs, incitant les marques leaders à se diversifier vers des solides texturés et la peinture à la main artisanale qui résistent à la copie rapide.

Leaders du secteur de la vaisselle en céramique

Villeroy & Boch AG

Fiskars Group (dont Wedgwood, Royal Doulton, Iittala)

Corelle Brands LLC

Lenox Corporation

Noritake Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Fiskars Group a finalisé la scission opérationnelle en Fiskars et Vita, visant 12 millions EUR d'économies annuelles et préparant Vita à une éventuelle introduction en bourse.

- Janvier 2025 : Groupe SEB a affiché 8,266 milliards EUR de ventes en 2024, en hausse de 5,00 % en organique, soutenu par les ustensiles de cuisson et les acquisitions stratégiques de Sofilac et La Brigade de Buyer.

- Novembre 2024 : Fiskars a annoncé des plans pour séparer Vita d'ici le premier trimestre 2026, ouvrant la voie à une introduction en bourse.

- Octobre 2024 : Fiskars s'est engagé à investir 15 millions EUR dans son installation verrière slovène de Rogaska pour renforcer la production de vaisselle de luxe.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de la vaisselle en céramique comme l'ensemble des articles de table, de boisson, de service et des pièces décoratives fabriqués en usine à partir de porcelaine, de bone china, de grès, de faïence ou de composites vitrifiés, vendus à des fins de restauration domestique et commerciale. La base de référence capture la valeur des ventes au premier point de vente au détail ou de vente contractuelle, convertie en USD constants 2025, et couvre tous les principaux canaux de distribution, des supermarchés aux grossistes B2B de l'hôtellerie-restauration.

Exclusion du périmètre : La vaisselle jetable en papier, en plastique, en verre ou en métal est exclue de l'évaluation.

Aperçu de la segmentation

- Par type de produit

- Vaisselle de table

- Verrerie

- Articles de service

- Articles décoratifs et d'exposition

- Autres

- Par matériau

- Porcelaine

- Bone China

- Grès

- Faïence

- Autres (vitrifiés, composites de nouvelle technologie)

- Par utilisateur final

- Résidentiel

- Commercial

- HoReCa

- Institutionnel (compagnies aériennes, croisières, éducation, etc.)

- Par canal de distribution

- Vente au détail en ligne

- Supermarchés et hypermarchés

- Magasins spécialisés

- Grands magasins

- Autres (B2B, vente directe, ventes éphémères)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des fabricants de vaisselle, des distributeurs régionaux, des responsables des achats hôteliers et des gestionnaires de catégories e-commerce en Asie-Pacifique, en Amérique du Nord et en Europe nous ont permis de vérifier les volumes d'expédition, la dispersion des prix et les marges par canal. Des enquêtes de suivi auprès de designers d'intérieur et de chaînes de restauration collective ont comblé les lacunes concernant les taux de remplacement et les nouvelles préférences de design, nous permettant d'affiner les hypothèses d'élasticité.

Recherche documentaire

Les analystes de Mordor ont commencé par cartographier les ensembles de données accessibles au public, tels que les codes d'exportation UN Comtrade pour les articles ménagers en céramique, les tableaux de production PRODCOM d'Eurostat et les données de ventes au détail de l'U.S. Census pour les articles ménagers. Les notes des associations professionnelles provenant de sources telles que le World Ceramic Tableware Council, les fédérations nationales de poterie et les indices d'achats de l'hôtellerie ont permis de délimiter les fourchettes de prix de vente moyens typiques. Les rapports 10-K, les présentations aux investisseurs et les communiqués de presse des entreprises ont fourni des ventilations de revenus par marque, qui ont été comparées aux tendances au niveau des expéditions accessibles via les archives Dow Jones Factiva et les instantanés financiers D&B Hoovers. Les dépôts de brevets sur les additifs pour glaçures (obtenus via Questel) et les mises à jour des droits de douane ont fourni des signaux précoces sur la substitution des matériaux et les fluctuations des coûts, tandis que les enquêtes sur les modes de vie publiées dans des revues à comité de lecture ont apporté des éclairages sur les cycles d'adoption de la décoration intérieure. Les sources citées ci-dessus sont données à titre illustratif ; de nombreuses autres références ouvertes et sur abonnement ont soutenu la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une construction descendante commence par des reconstructions de la production plus du commerce net par pays, qui sont ensuite alignées sur les métriques de formation des ménages, du nombre de lits dans l'hôtellerie et de la pénétration de la quincaillerie de cuisine en ligne. Les agrégations fournisseurs et les vérifications par échantillonnage ASP × unités servent de tests de cohérence ascendants avant la finalisation des totaux. Les principaux intrants comprennent les indices de coût du gaz pour les fours, le revenu disponible urbain par habitant, les données sur le pipeline de chambres d'hôtel, la part de l'e-commerce dans les ventes de cuisine-maison et les intervalles de remplacement de la vaisselle en céramique. Les prévisions reposent sur une régression multivariée qui relie la demande à ces facteurs, superposée à une analyse de scénarios pour les chocs sur les prix de l'énergie. Les coefficients sont validés lors d'ateliers d'experts. Les lacunes de données sur les marchés émergents sont comblées à l'aide de ratios proxy régionaux dérivés de l'intensité commerciale et des niveaux de revenus.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs en deux étapes par les analystes, des vérifications de variance par rapport à des traceurs de vente au détail indépendants, et des signaux d'anomalie pour tout écart supérieur à ±5 %. Les rapports sont actualisés annuellement, avec des révisions intermédiaires lorsque les prix des matières premières ou les politiques commerciales évoluent de manière significative, garantissant ainsi aux clients une vision actualisée au moment du téléchargement.

Pourquoi notre base de référence sur la vaisselle en céramique est fiable

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des combinaisons de produits, des bases de devises et des cadences d'actualisation uniques.

Les principaux facteurs d'écart comprennent : certains éditeurs limitent le périmètre à la seule vaisselle de table ou excluent les ventes HoReCa, d'autres gonflent les valeurs en mélangeant des segments non céramiques ou en appliquant des étiquettes de prix premium uniformes sans pondération par canal, tandis que certains s'appuient sur des taux de change plus anciens ou des mises à jour peu fréquentes qui ne tiennent pas compte des fluctuations des coûts énergétiques.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 18,82 Md USD (2025) | Mordor Intelligence | - |

| 12,40 Md USD (2024) | Global Consultancy A | Omet les sous-segments boissons et décoratifs ; données micro-régionales Asie limitées |

| 14,26 Md USD (2024) | Industry Association B | Utilise uniquement les prix de scan au détail, exclut les volumes contractuels de l'hôtellerie-restauration |

| 80,25 Md USD (2024) | Trade Journal C | Agrège la vaisselle en métal, en verre et en plastique ; suppose une prime de prix uniforme de 10 % à l'échelle mondiale |

Ces contrastes montrent que les choix de périmètre rigoureux de Mordor, la validation par double voie et l'actualisation annuelle fournissent une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la vaisselle en céramique ?

Le marché est évalué à 18,82 milliards USD en 2025 et devrait atteindre 26,13 milliards USD d'ici 2030.

Quelle région est en tête du marché de la vaisselle en céramique ?

L'Asie-Pacifique détient la part dominante de 34,50 % et devrait afficher le TCAC le plus rapide de 7,90 % jusqu'en 2030.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les articles de service devraient enregistrer un TCAC de 8,50 %, dépassant la vaisselle de table et la verrerie.

Quel canal de vente devrait connaître la croissance la plus rapide au cours des cinq prochaines années ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé sur la période de prévision (2025-2030).

Quelle région détient la plus grande part dans le marché de la vaisselle en céramique ?

La vente au détail en ligne progresse à un TCAC de 10,10 %, dépassant tous les autres canaux à mesure que les modèles de vente directe aux consommateurs gagnent du terrain.

Quel impact le mécanisme d'ajustement carbone aux frontières de l'UE aura-t-il sur les importations de céramique ?

À partir de 2026, les producteurs non européens devront acheter des certificats carbone, augmentant les coûts à destination et favorisant les fournisseurs à faibles émissions.

Pourquoi les émaux sans plomb et sans cadmium sont-ils importants ?

Des réglementations plus strictes de la FDA et de l'UE pénalisent les importations non conformes ; les marques qui respectent ces normes de sécurité bénéficient d'un accès au marché plus fluide et d'une plus grande confiance des consommateurs.

Dernière mise à jour de la page le: