Tamaño y participación del mercado de TIC de Suiza

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

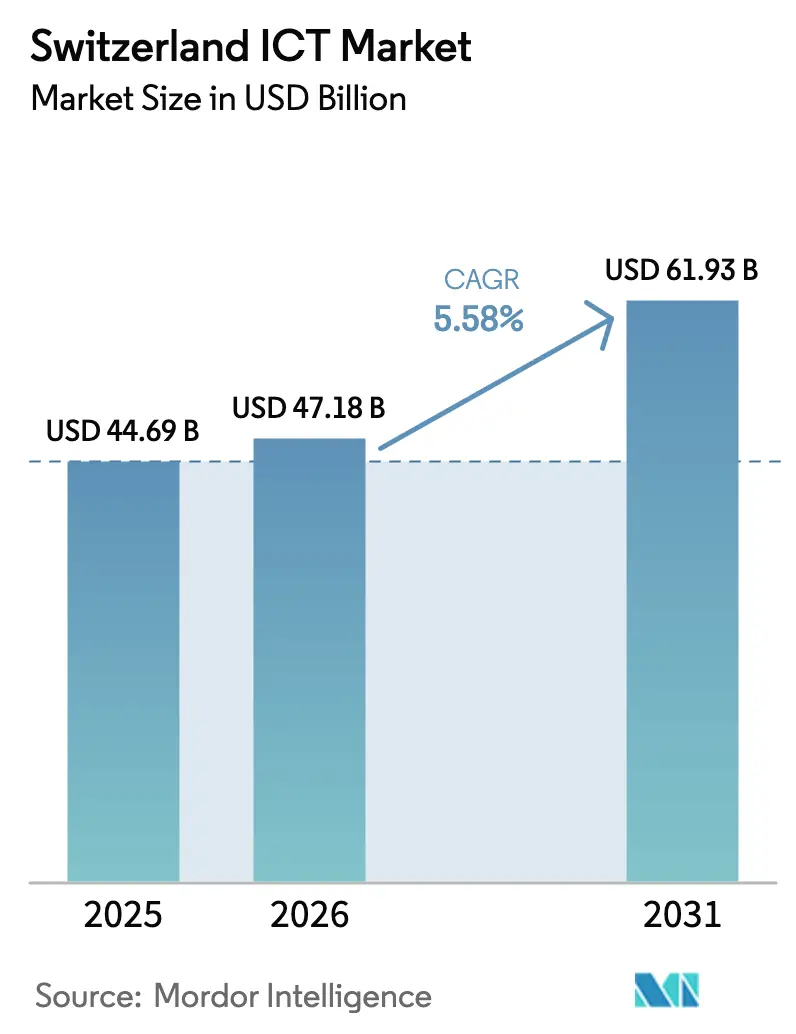

| Tamaño del mercado en el año base (2025) | 44.69 Mil millones de dólares |

| Tamaño del Mercado (2026) | 47.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de TIC de Suiza por Mordor Intelligence

Se espera que el tamaño del mercado de TIC de Suiza crezca de USD 44,69 mil millones en 2025 a USD 47,18 mil millones en 2026 y se prevé que alcance USD 61,93 mil millones en 2031 a una CAGR del 5,58% durante 2026-2031. El mercado de TIC de Suiza se beneficia del ecosistema de innovación mejor clasificado del país, una relación I+D/PIB del 3,4% y el rápido avance hacia arquitecturas de nube prioritaria y 5G. Los programas de financiación federal, las inversiones en centros de datos de hiperescala y la experimentación con blockchain dentro del sector financiero mantienen la demanda elevada, al tiempo que refuerzan la propuesta de valor de Suiza en torno a la soberanía de datos. Las sedes multinacionales en Zúrich, Ginebra y Basilea impulsan el gasto de las grandes empresas, mientras que las pequeñas empresas habilitadas digitalmente aceleran ahora la adopción gracias a rutas de migración a la nube simplificadas. La intensidad competitiva aumenta a medida que los hiperescaladores globales se asocian con proveedores locales para combinar el cumplimiento normativo con la escalabilidad, lo que profundiza aún más el potencial de crecimiento del mercado de TIC de Suiza.

Conclusiones clave del informe

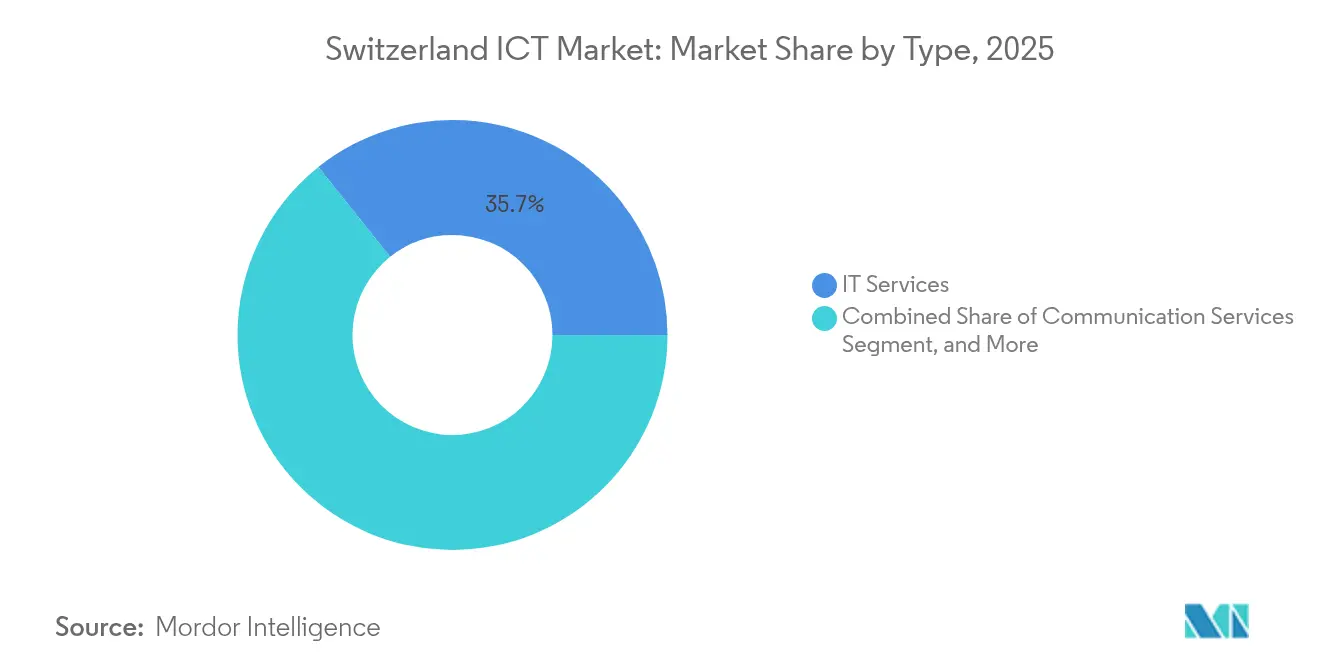

- Por tipo, los servicios de TI lideraron con el 35,72% de la participación del mercado de TIC de Suiza en 2025.

- Por tamaño de empresa, las grandes empresas captaron el 61,10% de la participación del tamaño del mercado de TIC de Suiza en 2025, mientras que las pymes avanzan a una CAGR del 5,75% hasta 2031.

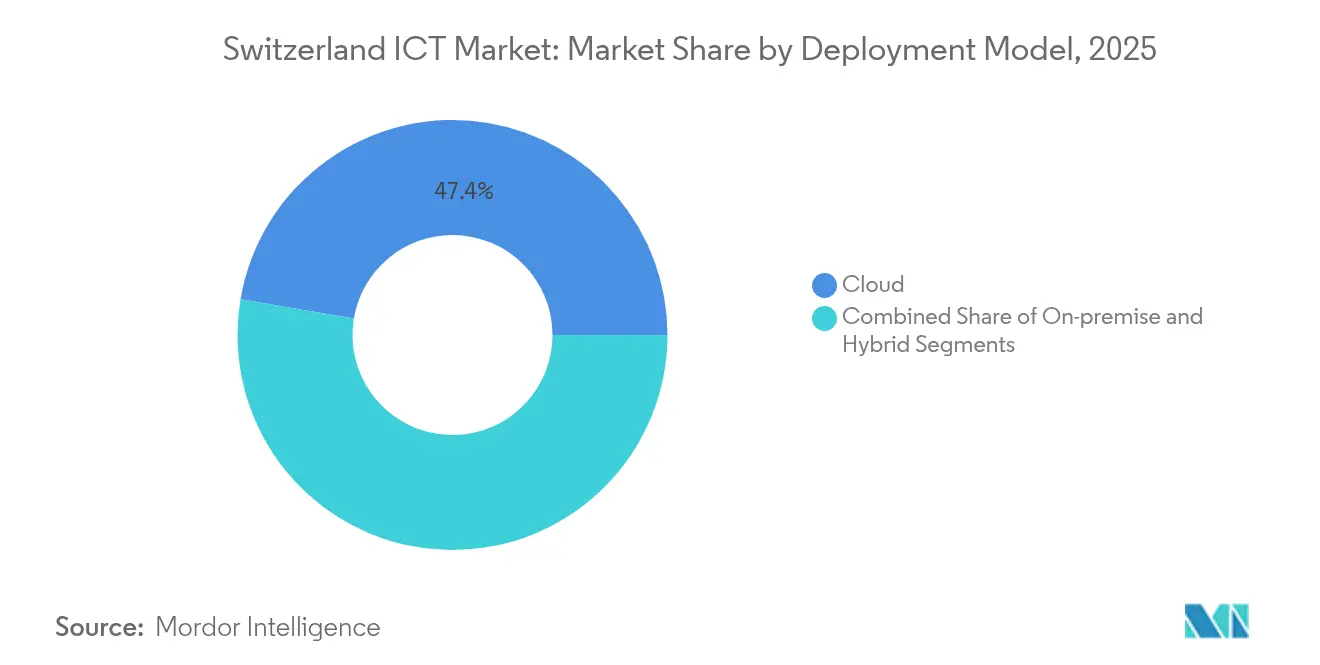

- Por modelo de implementación, el segmento de nube representó el 47,35% de la participación del mercado de TIC de Suiza en 2025; se proyecta que las implementaciones híbridas crezcan a una CAGR del 6,03% hasta 2031.

- Por vertical de usuario final, BFSI mantuvo el 18,88% de la participación del tamaño del mercado de TIC de Suiza en 2025; los videojuegos y los deportes electrónicos registran la CAGR más rápida del 6,69% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de TIC de Suiza

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Despliegue rápido de la red 5G a nivel nacional | +0.80% | Nacional (Zúrich, Ginebra, Basilea) | Mediano plazo (2-4 años) |

| Programas federales favorables de financiación de la innovación digital | +0.60% | Centros nacionales de innovación | Largo plazo (≥ 4 años) |

| Adopción de nube prioritaria entre las empresas suizas | +1.20% | Centros urbanos | Corto plazo (≤ 2 años) |

| Elevado gasto en I+D per cápita en TIC | +0.90% | Clústeres tecnológicos | Largo plazo (≥ 4 años) |

| Auge en la construcción de centros de datos de hiperescala y coubicación | +0.70% | Áreas metropolitanas de Zúrich y Ginebra | Mediano plazo (2-4 años) |

| Aceleración de la adopción de blockchain en los servicios financieros suizos | +0.40% | Crypto Valley (Zug) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue rápido de la red 5G a nivel nacional

Swisscom AG logró una cobertura del 99% de la población en 2024, y Sunrise Communications AG introdujo la arquitectura 5G independiente en 2025, ofreciendo a las empresas una latencia inferior a 10 milisegundos para la automatización de fábricas y la logística autónoma.[1]Mobile Europe, "Swisscom logra cobertura 5G del 99%," mobileeurope.co.uk Los fabricantes aprovechan los servidores perimetrales en las estaciones base 5G para ejecutar modelos de IA que detectan problemas de calidad en tiempo real. Las empresas de logística pilotan soluciones de visión artificial para el enrutamiento dinámico, mejorando la eficiencia y reduciendo la huella de carbono. La densidad de la red permite que los proyectos piloto escalen a nivel nacional antes de desplegarse en toda Europa, generando propiedad intelectual suiza. Estos despliegues tempranos anclan inversiones incrementales en plataformas de IoT, ciberseguridad y servicios de análisis dentro del mercado de TIC de Suiza.

Programas federales favorables de financiación de la innovación digital

Innosuisse comprometió CHF 60,4 millones (USD 66,4 millones) en 33 proyectos en 2024, canalizando capital hacia la computación cuántica, la IA y la ciberseguridad.[2]Switzerland Global Enterprise, "Instrumentos federales de financiación de la innovación," s-ge.com Las universidades colaboran con empresas en el marco de Proyectos de Innovación, acortando el ciclo del laboratorio al mercado. Las subvenciones federales reducen el riesgo de la I+D exploratoria, permitiendo a los proveedores locales mantener canales de investigación plurianuales a pesar de los ciclos económicos. El Coaching para Empresas Emergentes fomenta las habilidades de comercialización para que los prototipos se conviertan en productos listos para escalar. El ritmo predecible de financiación sostiene la demanda de computación de alto rendimiento, servicios de DevOps y software especializado en todo el mercado de TIC de Suiza.

Adopción de nube prioritaria entre las empresas suizas

La Ley Federal de Protección de Datos revisada entró en vigor en septiembre de 2023, aclarando las normas de procesamiento transfronterizo y acelerando las estrategias multinube.[3]ICLG, "Leyes y regulaciones de aprovisionamiento tecnológico en Suiza 2024-2025," iclg.com Proveedores nacionales como MTF y UMB AG reportan una oleada de migraciones híbridas que mantienen las cargas de trabajo sensibles en el país mientras utilizan recursos de hiperescala para análisis. Las empresas financieras implementan plataformas de gestión de nube para orquestar políticas de residencia de datos y cifrado, impulsando compromisos de consultoría e integración. Las pymes adoptan el software como servicio para ERP y CRM, reduciendo el gasto de capital y accediendo a seguridad de nivel empresarial. En conjunto, estos movimientos elevan la demanda de servicios gestionados, conectividad de red y soluciones de ciberseguridad en todo el mercado de TIC de Suiza.

Elevado gasto en I+D per cápita en TIC

El gasto en I+D del sector privado alcanzó CHF 16,8 mil millones (USD 18,5 mil millones) en 2021, generando una necesidad constante de software de simulación, cómputo científico y plataformas de investigación colaborativa. Los laboratorios farmacéuticos requieren sistemas de gestión de datos validados que rastreen los experimentos de principio a fin. Los fabricantes de precisión invierten en gemelos digitales para simular tolerancias a nivel de micra, impulsando la demanda de GPU y redes de baja latencia. Las universidades que albergan 140.000 investigadores adquieren créditos en la nube y matrices de almacenamiento para compartir conjuntos de datos a nivel global. El continuo canal de I+D alimenta un ciclo virtuoso de desarrollo de software, gasto en servicios y renovación de hardware dentro del mercado de TIC de Suiza.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Regulaciones de privacidad de datos complejas y en evolución (nFADP, GDPR) | –0.5% | Nacional con alcance transfronterizo | Corto plazo (≤ 2 años) |

| Escasez de talento avanzado en TIC | –0.7% | Centros tecnológicos urbanos | Mediano plazo (2-4 años) |

| Elevadas tarifas eléctricas que presionan el OPEX de los centros de datos | –0.3% | Varía según el cantón | Largo plazo (≥ 4 años) |

| La fortaleza del franco suizo encarece los costos del hardware importado | –0.4% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de privacidad de datos complejas y en evolución (nFADP, GDPR)

Las empresas que gestionan datos de ciudadanos de la UE deben equilibrar los regímenes suizo y europeo, lo que incrementa los costos de revisión legal y de definición del alcance de los proyectos. Los subcontratistas de servicios financieros deben cumplir la Circular 18/03 de la FINMA, lo que añade meses al proceso de incorporación de proveedores. Las migraciones a la nube se pausan hasta que las empresas finalicen las Cláusulas Contractuales Estándar con enmiendas específicas para Suiza. Los equipos de cumplimiento trabajan con los arquitectos de seguridad en esquemas de cifrado, registros de auditoría y clasificación de datos, desviando presupuestos de la innovación. Aunque los marcos normativos se estabilizarán, la incertidumbre transitoria ralentiza una parte del gasto en el mercado de TIC de Suiza.

Escasez de talento avanzado en TIC en el mercado laboral doméstico

Perfiles como arquitectos de nube e ingenieros de IA siguen siendo escasos, lo que impulsa la inflación salarial y alarga los plazos de implementación. Las pymes recurren a los servicios gestionados porque contratar un equipo completo de operaciones de seguridad resulta inviable. Los grandes bancos abren centros tecnológicos en la vecina Alemania y Polonia para acceder a grupos de talento más amplios, manteniendo la gobernanza en Zúrich. Las universidades actualizan los planes de estudio, pero van a la zaga de las necesidades de competencias en computación cuántica e IA perimetral. La brecha de talento limita la velocidad a la que las ambiciosas iniciativas digitales se traducen en gasto realizado dentro del mercado de TIC de Suiza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: el dominio de los servicios impulsa la evolución del mercado

Los servicios de TI mantuvieron el 35,72% de la participación del mercado de TIC de Suiza en 2025 y continúan creciendo a medida que las empresas favorecen los contratos basados en resultados. Dentro de los servicios, las ofertas en la nube se expanden a una CAGR del 5,75%, añadiendo ingresos por suscripción que protegen a los proveedores de la presión sobre los márgenes del hardware. Los servicios gestionados captan los presupuestos de las pymes al agrupar seguridad, copias de seguridad y cumplimiento normativo en tarifas mensuales predecibles. El proceso de negocio como servicio escala en banca y seguros, donde las funciones de informes regulatorios migran hacia proveedores especializados.

Los ingresos por hardware siguen siendo vitales para las cargas de trabajo de alto rendimiento, aunque los proveedores se diferencian a través de la experiencia vertical en automatización de laboratorios de ciencias de la vida y microfabricación. Los ciclos de renovación de la infraestructura de TI se aceleran para soportar la orquestación de contenedores y las redes definidas por software. Los servicios de seguridad exigen precios premium a medida que los ejecutivos priorizan las arquitecturas de confianza cero. Estos cambios refuerzan un mercado de TIC de Suiza centrado en los servicios, donde las habilidades de integración y el conocimiento del dominio definen la ventaja competitiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tamaño de empresa: la aceleración de las pymes remodela la dinámica del mercado

Las grandes empresas generaron el 61,10% del valor dentro del tamaño del mercado de TIC de Suiza en 2025 debido a las sedes multinacionales y los complejos requisitos de cumplimiento normativo. Continúan invirtiendo en integración personalizada y 5G privado para digitalizar las cadenas de suministro globales. Sin embargo, las pymes registran una CAGR del 5,75%, reduciendo la brecha de capacidades a través de plataformas SaaS y de bajo código. Programas gubernamentales como los vales de "Suiza Digital" compensan los costos de consultoría, estimulando las primeras adopciones de la nube.

Las pymes prefieren paquetes estandarizados con aprovisionamiento rápido, mientras que las grandes empresas negocian marcos multiproveedor para mitigar la dependencia de un único proveedor. Los patrones de compra divergentes animan a los proveedores a segmentar los movimientos de ventas y los precios. La escasez de talento empuja a las empresas más pequeñas hacia la externalización, mientras que las grandes empresas establecen Centros de Excelencia internos. Con el tiempo, el impulso de las pymes amplía la base de clientes del mercado de TIC de Suiza, reduciendo la dependencia de un puñado de grandes clientes.

Por modelo de implementación: las estrategias híbridas equilibran la innovación y el control

La nube capturó el 47,35% de la participación del mercado de TIC de Suiza en 2025, pero las implementaciones híbridas son las de mayor crecimiento con una CAGR del 6,03%. Las empresas clasifican las cargas de trabajo según su sensibilidad, manteniendo los sistemas bancarios centrales en instalaciones locales mientras externalizan los análisis a nubes públicas. Las interconexiones en los centros de datos de Zúrich permiten enlaces sensibles a la latencia entre racks privados y zonas de hiperescala. Los marcos regulatorios bajo la nFADP refuerzan la necesidad de almacenes de datos locales combinados con cómputo externo en un modelo de "datos locales, procesamiento global".

Las instalaciones locales siguen siendo esenciales para la telemetría de dispositivos médicos y los laboratorios de investigación seguros. Mientras tanto, las plataformas de gobernanza multinube ganan terreno, automatizando la aplicación de políticas en AWS, Azure y Google Cloud. Esta combinación matizada de implementaciones requiere herramientas avanzadas de redes, observabilidad y optimización de costos, lo que amplía aún más el mercado de TIC de Suiza.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por vertical de industria de usuario final: el liderazgo de BFSI impulsa la innovación sectorial

BFSI representó el 18,88% de la participación del mercado de TIC de Suiza en 2025, respaldado por pilotos de blockchain, custodia de activos digitales y análisis de riesgo algorítmico. Los neobancos adoptan sistemas centrales nativos de la nube, contratando proveedores locales de centros de datos para mayor comodidad regulatoria. Los videojuegos y los deportes electrónicos amplían la base direccionable a una CAGR del 6,69%, impulsados por el 5G, la transmisión de baja latencia y una postura progresista sobre los activos tokenizados en el juego.

La manufactura integra sensores de IoT e inspección de calidad mediante IA para preservar la reputación de precisión de Suiza. La sanidad digitaliza las vías clínicas y la captura de evidencia del mundo real a través de nubes de pacientes seguras. El gobierno moderniza los registros y los prototipos de voto electrónico, mientras que las empresas de servicios energéticos despliegan análisis de redes inteligentes que predicen las fluctuaciones del suministro renovable. Este mosaico vertical distribuye los motores de crecimiento, manteniendo el mercado de TIC de Suiza resiliente a lo largo de los ciclos económicos.

Análisis geográfico

Zúrich, Ginebra y Basilea forman el triángulo central de gasto, con abundante fibra óptica, talento multilingüe y proximidad inmediata a los responsables de la toma de decisiones. Solo Zúrich alberga más del 50% de las sedes multinacionales, anclando la adopción de la nube y las inversiones en ciberseguridad. La combinación de organizaciones internacionales y empresas de artículos de lujo de Ginebra impulsa la demanda de plataformas de colaboración y centros de datos de alta disponibilidad. Basilea aprovecha la I+D en ciencias de la vida para adquirir clústeres de cómputo de alto rendimiento para la simulación de moléculas.

Los cantones de habla alemana dominan la participación del mercado de TIC de Suiza gracias a la densidad industrial y los estrechos vínculos con los proveedores bávaros. La Romandia de habla francesa complementa el crecimiento a través del comercio transfronterizo con Lyon y los servicios de activos digitales para ONG globales. El Ticino de habla italiana sigue siendo más pequeño, pero gana terreno en los entornos de prueba de tecnología financiera que conectan la fortaleza de la legislación suiza de privacidad con la proximidad al mercado de capitales italiano.

La especialización regional se profundiza. El Crypto Valley de Zug alberga más de 1.000 entidades de blockchain, generando demanda de nube segura, auditoría y soluciones de tecnología regulatoria. Los hiperescaladores concentran centros de datos cerca del aeropuerto de Zúrich para un alcance europeo de baja latencia, aunque las tarifas eléctricas de entre 10 y 56 Rp/kWh impulsan a los innovadores a experimentar con la refrigeración por inmersión y las energías renovables. El estatus de no miembro de la UE permite un posicionamiento flexible en materia de soberanía de datos, aunque a costa de una carga de cumplimiento de doble régimen al atender a clientes de la UE.

Panorama competitivo

La competencia combina escala global con matices locales. Swisscom AG, Sunrise Communications AG y Salt controlan la conectividad, pero los hiperescaladores como Microsoft, Google y AWS coubican infraestructura para ofrecer servicios de nube soberana. IBM, Accenture y Capgemini se asocian con integradores suizos como ELCA Informatique SA y AdNovum Informatik AG, combinando experiencia regulatoria con entrega global. En seguridad, Kudelski SA y Open Systems aprovechan la confianza en la privacidad suiza para ganar contratos de detección gestionada frente a competidores internacionales.

El dominio del software sigue fragmentado. Temenos AG lidera en banca central, mientras que Avaloq Group AG se orienta hacia plataformas de gestión de patrimonio. Los especialistas de tamaño medio Noser Group AG, Netcetera AG y ti and m capturan mandatos de nicho en administración electrónica y movilidad. Las empresas emergentes en distribución de claves cuánticas e IA perimetral atraen fondos de capital riesgo tanto de fondos de pensiones nacionales como de inversores de Silicon Valley, ampliando el embudo de innovación.

Los movimientos estratégicos ilustran el dinamismo. Swiss Post adquirió Open Systems en 2024 para añadir seguridad SD-WAN a su cartera B2B. Calenso se unió a JRNI en 2025 para internacionalizar el software de reservas. Aveniq se reestructuró hacia servicios de nube y SAP tras la optimización de su plantilla. Estas maniobras afinan el posicionamiento competitivo y elevan el listón de la calidad del servicio y la alineación regulatoria en todo el mercado de TIC de Suiza.

Líderes de la industria de TIC de Suiza

Microsoft Corporation

Adobe Inc.

AdNovum Informatik AG

Google LLC

International Business Machines Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Calenso pasó a formar parte de JRNI, obteniendo infraestructura internacional mientras conservaba su autonomía

- Marzo de 2025: U-Blox desinvirtió su división de telefonía celular a Trasna, reenfocándose en chips GNSS

- Enero de 2025: Aveniq redujo su plantilla en un 5,8% para concentrarse en servicios de nube y seguridad

- Enero de 2025: Nik Fuchs fue nombrado CEO de itnetX de cara a una mayor especialización en Microsoft Azure

Alcance del informe del mercado de TIC de Suiza

El estudio realiza un seguimiento del gasto en TIC en diversas verticales de la industria del país y destaca las principales preferencias tecnológicas entre las verticales de la industria, incluidas la nube y la inteligencia artificial.

El mercado de TIC suizo está segmentado por tipo (hardware, software, servicios de TI y servicios de telecomunicaciones), tamaño de empresa (pequeña y mediana empresa, gran empresa) y vertical de usuario final (BFSI, TI y telecomunicaciones, gobierno, comercio minorista y comercio electrónico, manufactura, energía y servicios públicos, y otras verticales de usuario final). El informe proporciona los tamaños de mercado y las previsiones en términos de valor (USD).

| Hardware de TI | Hardware informático |

| Equipos de red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Servicios gestionados |

| Servicios de procesos de negocio | |

| Servicios de consultoría empresarial | |

| Servicios en la nube | |

| Infraestructura de TI | |

| Seguridad de TI | |

| Servicios de comunicación |

| Pequeñas y medianas empresas |

| Grandes empresas |

| Local |

| Nube |

| Híbrido |

| Gobierno y administración pública |

| BFSI |

| Energía y servicios públicos |

| Comercio minorista, comercio electrónico y logística |

| Manufactura e Industria 4.0 |

| Sanidad y ciencias de la vida |

| (Aguas arriba/intermedias/aguas abajo) |

| Videojuegos y deportes electrónicos |

| Por tipo | Hardware de TI | Hardware informático |

| Equipos de red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Servicios gestionados | |

| Servicios de procesos de negocio | ||

| Servicios de consultoría empresarial | ||

| Servicios en la nube | ||

| Infraestructura de TI | ||

| Seguridad de TI | ||

| Servicios de comunicación | ||

| Por tamaño de empresa | Pequeñas y medianas empresas | |

| Grandes empresas | ||

| Por modelo de implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por vertical de industria de usuario final | Gobierno y administración pública | |

| BFSI | ||

| Energía y servicios públicos | ||

| Comercio minorista, comercio electrónico y logística | ||

| Manufactura e Industria 4.0 | ||

| Sanidad y ciencias de la vida | ||

| (Aguas arriba/intermedias/aguas abajo) | ||

| Videojuegos y deportes electrónicos | ||

Preguntas clave respondidas en el informe

¿Por qué BFSI gasta más en tecnología?

Las empresas bancarias y aseguradoras necesitan blockchain, modelos de riesgo de IA y un cumplimiento normativo estricto, lo que otorga a BFSI el 18,88% de la participación en 2025.

¿Qué frena un crecimiento más rápido?

El cumplimiento dual nFADP/GDPR y la escasez de talento avanzado en TIC restan un 0,5% y un 0,7% a la CAGR respectivamente.

¿Qué regiones suizas albergan más centros de datos?

Zúrich y Ginebra dominan debido a la densidad de fibra óptica y la proximidad a las sedes corporativas, a pesar de las tarifas eléctricas más elevadas.

¿Quiénes son los campeones locales destacados?

Swisscom AG, Temenos AG, Kudelski SA y Open Systems aprovechan la experiencia regulatoria y la confianza para competir con los gigantes globales.

¿Cuál es el tamaño del mercado de TIC de Suiza en 2026?

Alcanzó USD 47,18 mil millones en 2026 y se prevé que ascienda a USD 61,93 mil millones en 2031 a una CAGR del 5,58% durante 2026-2031.

¿Qué enfoque de implementación crece más rápido?

La implementación híbrida muestra la CAGR más alta del 6,03%, ya que las empresas combinan el control local con la escala de la nube pública.

Última actualización de la página el: