Taille et part du marché autrichien des TIC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

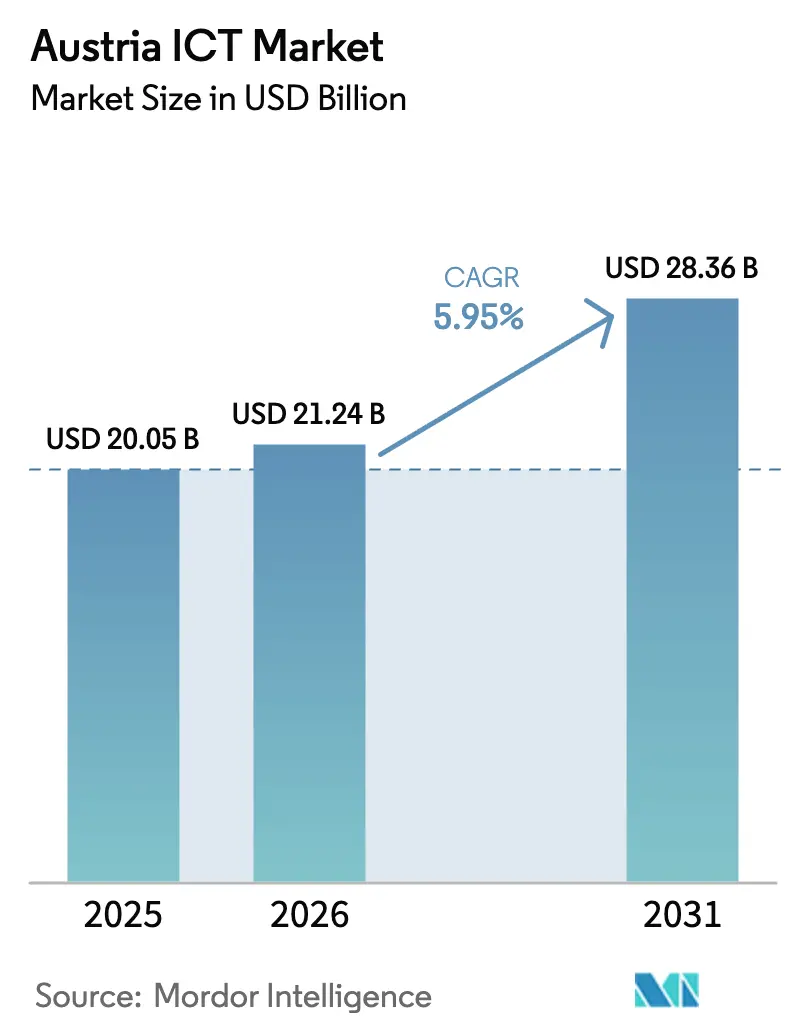

| Taille du marché de l'année de base (2025) | 20.05 Milliards de dollars |

| Taille du Marché (2026) | 21.24 Milliards de dollars |

| Taille du Marché (2031) | 28.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché autrichien des TIC par Mordor Intelligence

La taille du marché autrichien des TIC en 2026 est estimée à 21,24 milliards USD, en progression par rapport à la valeur de 2025 de 20,05 milliards USD, avec des projections pour 2031 s'établissant à 28,36 milliards USD, croissant à un TCAC de 5,95 % sur la période 2026-2031. Le positionnement en tant que pont numérique entre l'Europe occidentale et la région ECO (Europe centrale et orientale), l'émergence de Vienne en tant que pôle de centres de données hyperscale et la numérisation agressive du secteur public soutiennent la trajectoire de croissance actuelle. Les règles fédérales de priorité au cloud, les subventions de mise à niveau numérique des PME financées par l'UE, et les déploiements nationaux de la 5G et de la FTTH génèrent une demande stable de la part des entreprises et des ménages. L'intensité concurrentielle s'accroît à mesure que les hyperscalers mondiaux et les opérateurs télécom historiques se disputent des contrats nécessitant de plus en plus une conformité en matière de souveraineté des données. Néanmoins, le marché autrichien des TIC se heurte à des frictions structurelles liées à une pénurie chronique de talents, à des tarifs d'électricité élevés pour les opérateurs de centres de données, et à la prudence économique des fabricants axés sur l'exportation.

Points clés du rapport

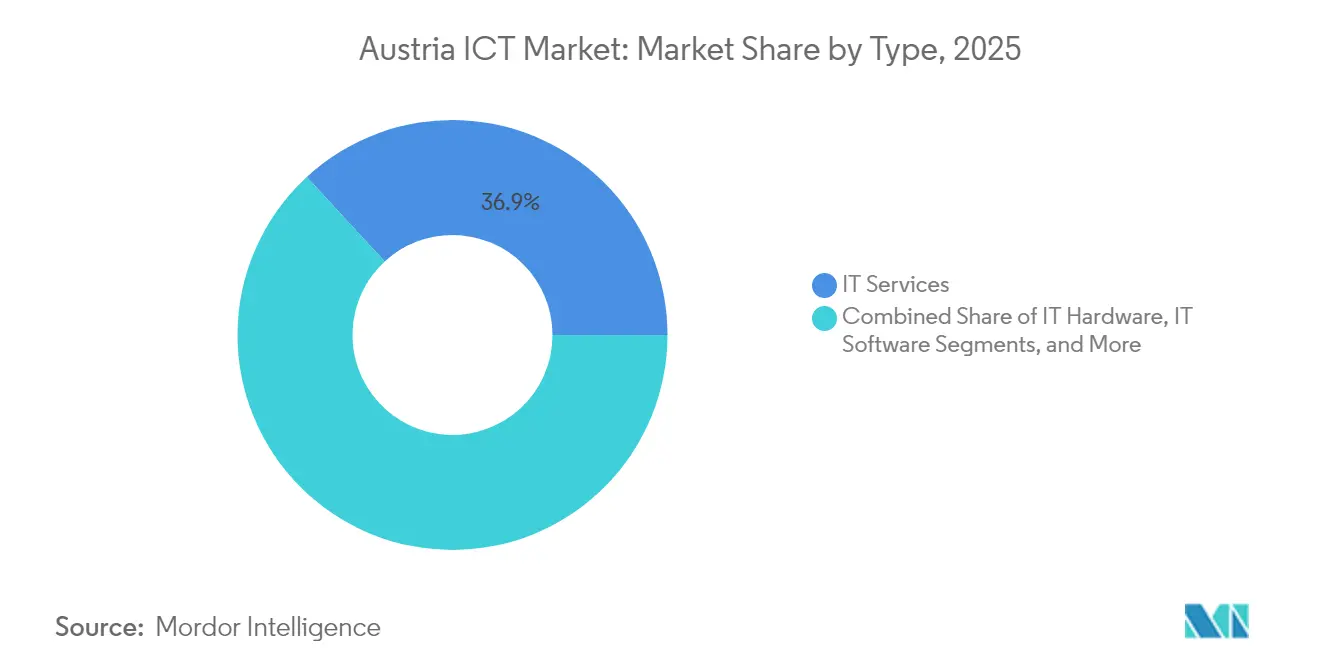

- Par type, les services informatiques ont dominé avec 36,85 % de la part du marché autrichien des TIC en 2025 ; les services cloud devraient se développer à un TCAC de 6,18 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont représenté 62,80 % de la taille du marché autrichien des TIC en 2025, tandis que les PME enregistrent le TCAC projeté le plus élevé à 6,5 % jusqu'en 2031.

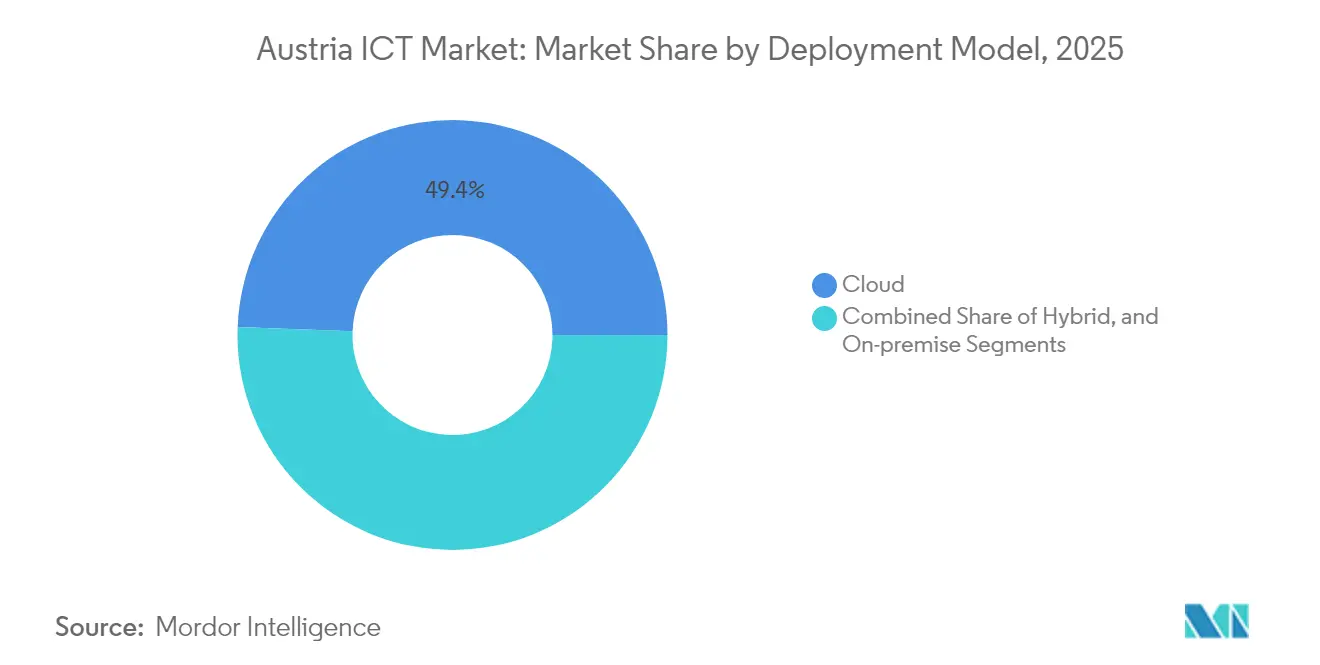

- Par modèle de déploiement, le cloud a capté une part de revenus de 49,40 % en 2025 et progresse à un TCAC de 6,55 % jusqu'en 2031.

- Par secteur vertical d'utilisateur final, le gouvernement et l'administration publique ont représenté une part de 17,10 % de la taille du marché autrichien des TIC en 2025, tandis que les jeux vidéo et l'esport s'accéléreront à un TCAC de 6,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché autrichien des TIC

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transformation numérique des services publics | +1.2% | Vienne et capitales régionales | Moyen terme (2 à 4 ans) |

| Déploiement national de la 5G et de la FTTH | +0.9% | Centres urbains en priorité | Court terme (≤ 2 ans) |

| Subventions de mise à niveau numérique des PME financées par l'UE | +0.7% | Accent sur les zones rurales | Moyen terme (2 à 4 ans) |

| Marchés publics fédéraux axés sur le cloud en priorité | +0.8% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Délocalisation à proximité des charges de travail des centres de données de l'ECO | +0.6% | Zone métropolitaine de Vienne et Basse-Autriche | Long terme (≥ 4 ans) |

| Objectifs de neutralité carbone de la ville intelligente de Vienne | +0.4% | Région de Vienne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'accélération des infrastructures 5G et fibre optique stimule les dépenses des entreprises

La disponibilité nationale de la 5G combinée aux connexions fibre jusqu'au domicile pour 1,2 million de ménages crée l'épine dorsale à faible latence nécessaire à la migration vers le cloud et aux déploiements de l'Industrie 4.0. Les pôles industriels de Haute-Autriche et de Styrie pilotent désormais l'analyse en temps réel et les réseaux de capteurs IoT nécessitant des temps de trajet aller-retour inférieurs à 10 ms. Les opérateurs ont enregistré une croissance de 15 % des revenus issus des services de données aux entreprises après que celles-ci ont augmenté leurs budgets sur le marché autrichien des TIC de 8,2 % en 2024.

Les subventions de l'UE pour la mise à niveau numérique libèrent le potentiel des PME

Le programme KMU.DIGITAL octroie des subventions couvrant jusqu'à 80 % des coûts liés au cloud, à la cybersécurité et au commerce électronique pour les entreprises éligibles. Avec 327 millions USD alloués jusqu'en 2027, les PME participantes enregistrent des gains de productivité de 23 %, catalysant l'adoption par les pairs au sein de la base de 330 000 PME. La participation atteint déjà 35 % dans le Tyrol et le Vorarlberg, soulignant la demande inexploitée dans les régions orientales.

Les politiques fédérales de priorité au cloud créent une pression de consolidation des fournisseurs

Depuis 2024, tout nouveau projet informatique fédéral doit être évalué en priorité sous l'angle du cloud, réorientant un segment annuel de 3,47 milliards USD. La centralisation des marchés publics via le Centre fédéral de calcul standardise les architectures et favorise les fournisseurs disposant de capacités cloud hybride. Les fournisseurs européens et les centres de données locaux bénéficient d'un avantage en matière de souveraineté, les ministères insistant sur la résidence des données dans le pays.[1]République d'Autriche, "Loi sur l'Autriche numérique – 117 mesures de numérisation," digitalaustria.gv.at

Les initiatives de ville intelligente de Vienne génèrent une demande spécialisée en TIC

Un portefeuille de projets de 890 millions USD en réseaux intelligents, jumeaux numériques et analyse urbaine émerge alors que Vienne poursuit la neutralité carbone d'ici 2040. Le lancement du jumeau numérique en 2024 nécessite une détection IoT dense et un traitement en périphérie à travers 220 000 bâtiments publics, orientant les opportunités vers les fournisseurs disposant de références avérées en intégration municipale. Des programmes comparables budgétisés à 445 millions USD s'étendent à Graz, Linz et Salzbourg jusqu'en 2027.

Analyse de l'impact des facteurs restrictifs*

| Facteur restrictif | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de talents informatiques | -0.8% | Pôles de Vienne et de Graz | Court terme (≤ 2 ans) |

| Ralentissement macroéconomique | -0.6% | Zones industrielles manufacturières | Moyen terme (2 à 4 ans) |

| Restrictions de cyber-souveraineté sur les hyperscalers | -0.4% | Secteur fédéral et entreprises | Long terme (≥ 4 ans) |

| Coûts élevés d'électricité pour les centres de données | -0.3% | Vienne et Basse-Autriche | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La pénurie de talents informatiques contraint la prestation de services

L'Autriche affiche 24 000 postes TIC non pourvus pour seulement 3 200 diplômés annuels, faisant grimper les salaires de 12 % chaque année. La cybersécurité est le domaine le plus sous tension, avec 75 % des entreprises incapables de recruter des spécialistes, ce qui les oblige à faire appel à des cabinets de conseil de premier plan ou à retarder les projets. Des grilles salariales de 98 000 à 130 000 USD pour les postes seniors érodent les marges des prestataires de services et limitent la capacité du marché autrichien des TIC à se développer.

L'incertitude économique retarde la transformation des entreprises

La volatilité des coûts énergétiques et les perturbations des chaînes d'approvisionnement érodent les flux de trésorerie des fabricants, entraînant des réductions de 7 % des budgets TIC des entreprises du marché intermédiaire en 2024. Les directeurs financiers reportent la modernisation pluriannuelle et se concentrent sur les projets de conformité essentiels, allongeant les cycles de décision et tempérant la croissance du marché autrichien des TIC dans les industries axées sur l'exportation.[2]Banque nationale d'Autriche, "Perspectives économiques 2024," oenb.at

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : leadership des services au cœur de la transformation cloud

Le segment représente 36,85 % de la part du marché autrichien des TIC en 2025, tandis que les services cloud affichent un TCAC de 6,18 %, soulignant un pivot des actifs sur site vers des modèles basés sur la consommation. La taille du marché autrichien des TIC liée aux services informatiques bénéficie de l'appétit pour l'externalisation parmi les 330 000 PME manquant de personnel interne. La demande d'architectures cloud hybride se renforce à mesure que les entreprises recherchent une parité de performance associée à la conformité en matière de souveraineté.

Les cycles de renouvellement du matériel restent stables dans l'industrie manufacturière et le secteur bancaire, mais s'orientent vers des équipements optimisés pour la périphérie prenant en charge l'analyse IoT. Les abonnements SaaS stimulent la croissance des logiciels, tandis que les dépenses en sécurité augmentent à mesure que les ratios d'incidents quotidiens atteignent 22 %. Les opérateurs télécom exploitent leurs empreintes fibre et 5G pour proposer du conseil en transformation en bundle, créant une convergence entre connectivité et externalisation informatique.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par taille d'entreprise : l'accélération des PME met au défi la domination des grandes entreprises

Les grandes entreprises génèrent 62,80 % des revenus de 2025, mais leur expansion incrémentielle se modère à mesure que les projets arrivent à maturité. Les subventions de l'UE poussent les PME à un TCAC de 6,5 %, injectant de nouveaux volumes dans la taille du marché autrichien des TIC. Les offres de migration standardisées de sociétés telles que CANCOM Austria réduisent les coûts et la complexité, accélérant l'adoption parmi les propriétaires aux ressources limitées.

Les PME considèrent désormais les vitrines cloud et la certification en cybersécurité comme des prérequis pour les contrats d'exportation, tandis que les grandes entreprises réallouent leurs budgets vers l'optimisation de l'IA et la conformité continue. Les fournisseurs capables de proposer des solutions modulaires, un support en langue régionale et un financement groupé captent l'élan disproportionné de ce segment de clientèle.

Par modèle de déploiement : la domination du cloud reflète les préoccupations en matière de souveraineté

Les déploiements cloud représentent 49,40 % des revenus de 2025 et progressent à un TCAC de 6,55 %. Les architectures hybrides dominent les cahiers des charges de conception, permettant aux charges de travail sensibles de rester sur site tout en bénéficiant de l'élasticité du cloud public. La part du marché autrichien des TIC pour l'infrastructure sur site se stabilise dans les segments réglementés de la santé et du secteur bancaire, où la résidence des données dans le pays est obligatoire.

Les règles fédérales de priorité au cloud accélèrent l'adoption du SaaS, mais les clauses de marchés publics favorisent les fournisseurs européens afin d'atténuer les risques liés à la juridiction extraterritoriale. Cette dynamique incite les hyperscalers à ouvrir des régions à Vienne et à proposer des compléments contractuels de souveraineté, tandis que les intégrateurs locaux orchestrent la gouvernance multi-cloud pour les entreprises averses au risque.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par secteur vertical d'utilisateur final : les jeux vidéo perturbent les hiérarchies traditionnelles

Les entités gouvernementales et publiques absorbent 17,10 % des dépenses de 2025, portées par 117 mesures numériques fédérales. Les jeux vidéo et l'esport affichent la croissance la plus soutenue avec un TCAC de 6,85 %, la base de 5,3 millions de joueurs en Autriche et la reconnaissance officielle en tant que sport déclenchant des mises à niveau d'infrastructure. La numérisation du BFSI progresse avec des pilotes de conseil basés sur l'IA, tandis que l'industrie manufacturière reste en deçà de la moyenne européenne d'adoption du cloud, ce qui souligne un potentiel inexploité.

Les dépenses de santé se normalisent après la pandémie, mais la télémédecine et les dossiers électroniques maintiennent la dynamique. Le commerce de détail et la logistique canalisent la croissance à deux chiffres du commerce électronique vers l'exécution omnicanale et l'analyse du dernier kilomètre, diversifiant les revenus pour les fournisseurs de plateformes dans le secteur des TIC en Autriche.

Analyse géographique

Vienne représente environ 44 % des dépenses du marché autrichien des TIC en raison des projets gouvernementaux fédéraux, des sièges des services financiers et de la capacité concentrée des centres de données. La région de Microsoft à 1,09 milliard USD ainsi que les nœuds de périphérie d'AtlasEdge renforcent la centralité de la capitale pour les charges de travail hyperscale et de périphérie, permettant une connectivité en moins de 5 ms vers les principales métropoles de l'UE.

La Haute-Autriche industrialisée et la Styrie se classent ensuite en valeur, les pôles automobiles et mécaniques déployant des piles IoT, MES et de maintenance prédictive. Les États occidentaux du Tyrol et du Vorarlberg affichent le taux d'absorption des subventions aux PME le plus élevé à 35 %, signalant une numérisation locale robuste malgré des bases de population plus réduites.

L'adhésion de l'Autriche à l'UE et son climat réglementaire stable permettent aux fournisseurs de TIC de tester localement des services conformes au RGPD, puis de les exporter vers le marché unique. Le lancement de Netskope à Vienne illustre la stratégie de fournisseurs qui exploitent la position centrale, le vivier de main-d'œuvre qualifiée et les corridors ferroviaires et de fibre optique paneuropéens pour servir les clients de l'ECO en quête d'accès souverain au cloud.

Paysage concurrentiel

Le marché autrichien des TIC se caractérise par une fragmentation modérée où les principaux opérateurs télécom historiques, les plateformes cloud mondiales et les intégrateurs de taille intermédiaire se partagent l'influence. A1 Telekom Austria AG étend son activité au-delà de la connectivité vers les services gérés, tandis que Magenta Telekom et Hutchison Drei monétisent des projets de réseaux 5G privés. Les hyperscalers Microsoft, AWS et Google intensifient leurs recrutements régionaux après les lancements de zones locales, accentuant la concurrence sur les prix et les services.

Les clauses de souveraineté des données valorisent les clouds européens et les spécialistes de la colocation basés à Vienne qui garantissent la résidence des données dans le pays. CANCOM Austria, T-Systems et Bechtle exploitent cette ouverture en intégrant l'orchestration multi-cloud avec des centres opérationnels de cybersécurité qui répondent au problème de pénurie de talents pour les clients du marché intermédiaire.

Les cabinets de conseil mondiaux tels que Capgemini, Accenture et Atos cherchent à renouveler les contrats d'externalisation des grandes entreprises, mais doivent s'adapter aux flux de travail en langue allemande propres à l'Autriche et aux règles strictes de passation des marchés publics. Les offres groupées destinées aux PME, les services gérés de détection et de réponse, et les solutions verticales de ville intelligente restent des espaces blancs fertiles pour les fournisseurs nationaux agiles.

Leaders du secteur des TIC en Autriche

A1 Telekom Austria AG

Amazon Web Services, Inc.

Atos SE

Capgemini SE

Cisco Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : Microsoft a inauguré son campus de centres de données à Vienne pour 1,09 milliard USD, provisionnant une capacité pour plus de 500 000 clients régionaux.

- Novembre 2024 : A1 Telekom Austria AG s'est associé à Ericsson pour un programme de 5G privée de 218 millions USD destiné à plus de 150 installations industrielles.

- Octobre 2024 : Le Centre fédéral de calcul a attribué à IBM Österreich GmbH un contrat de modernisation cloud hybride de 164 millions USD.

- Septembre 2024 : UNIQA Insurance Group a lancé une mise à niveau cloud et IA tri-pays de 87 millions USD.

Périmètre du rapport sur le marché autrichien des TIC

Le marché des TIC en Autriche explore en profondeur les investissements technologiques clés, mettant en lumière des domaines tels que les technologies cloud ainsi que l'intelligence artificielle.

Le marché des TIC en Autriche est segmenté par type (matériel, logiciels, services informatiques, services de télécommunication), par taille d'entreprise (petites et moyennes entreprises, grandes entreprises), par secteur vertical d'utilisateur final (BFSI, informatique et télécommunications, gouvernement, commerce de détail et commerce électronique, fabrication, énergie et services publics, et autres secteurs verticaux). Les tailles de marché et les prévisions sont exprimées en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel informatique | Matériel informatique |

| Équipements réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Services gérés |

| Services de processus métier | |

| Services de conseil en gestion | |

| Services cloud | |

| Infrastructure informatique | |

| Sécurité informatique | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Sur site |

| Cloud |

| Hybride |

| Gouvernement et administration publique |

| BFSI |

| Énergie et services publics |

| Commerce de détail, commerce électronique et logistique |

| Industrie manufacturière et Industrie 4.0 |

| Santé et sciences de la vie |

| (Amont/Milieu/Aval) |

| Jeux vidéo et esport |

| Par type | Matériel informatique | Matériel informatique |

| Équipements réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Services gérés | |

| Services de processus métier | ||

| Services de conseil en gestion | ||

| Services cloud | ||

| Infrastructure informatique | ||

| Sécurité informatique | ||

| Services de communication | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par modèle de déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| Par secteur vertical d'utilisateur final | Gouvernement et administration publique | |

| BFSI | ||

| Énergie et services publics | ||

| Commerce de détail, commerce électronique et logistique | ||

| Industrie manufacturière et Industrie 4.0 | ||

| Santé et sciences de la vie | ||

| (Amont/Milieu/Aval) | ||

| Jeux vidéo et esport | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché autrichien des TIC ?

Le marché autrichien des TIC s'établit à 21,24 milliards USD en 2026.

À quelle vitesse le marché autrichien des TIC devrait-il croître ?

Le marché devrait atteindre 28,36 milliards USD d'ici 2031, reflétant un TCAC de 5,95 %.

Quel segment affiche la part de revenus la plus élevée ?

Les services informatiques arrivent en tête avec 36,85 % des revenus de 2025.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements cloud affichent le TCAC le plus élevé à 6,55 % jusqu'en 2031.

Pourquoi la pénurie de talents est-elle une préoccupation pour les fournisseurs ?

L'Autriche fait face à 24 000 postes TIC non pourvus, faisant monter les salaires et limitant la capacité des projets.

Quel secteur vertical se développe le plus rapidement ?

Les jeux vidéo et l'esport enregistrent la croissance la plus forte avec un TCAC de 6,85 % jusqu'en 2031.

Dernière mise à jour de la page le: