Taille et parts du marché de la cybersécurité en Suisse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.97 Milliards de dollars |

| Taille du Marché (2026) | 1.04 Milliards de dollars |

| Taille du Marché (2031) | 1.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.75% CAGR |

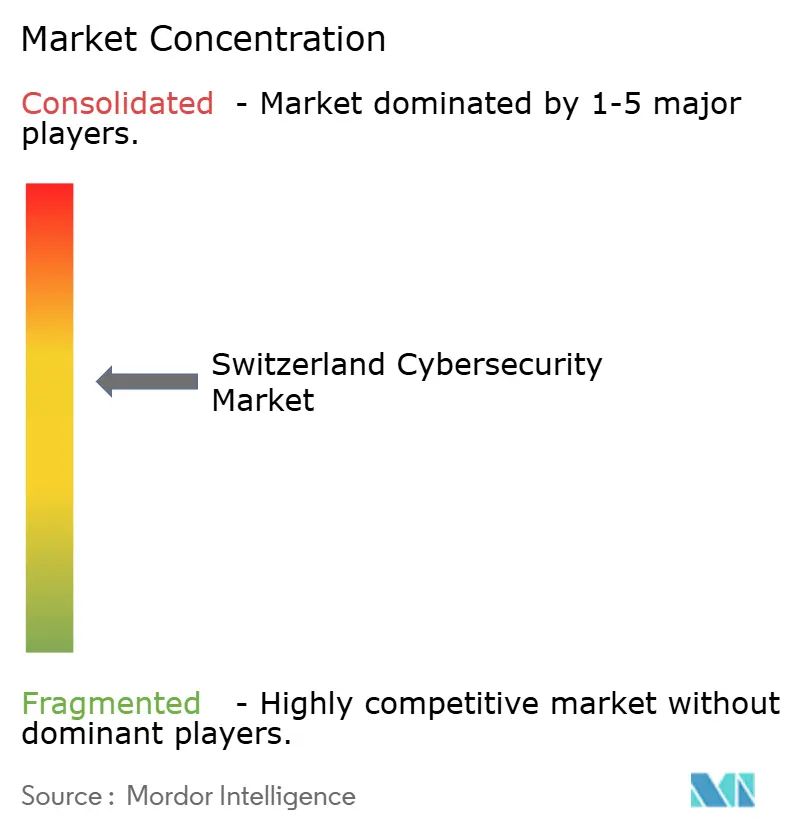

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité en Suisse par Mordor Intelligence

La taille du marché de la cybersécurité en Suisse a été évaluée à 0,97 milliard USD en 2025 et devrait croître de 1,04 milliard USD en 2026 pour atteindre 1,43 milliard USD d'ici 2031, à un TCAC de 6,75 % pendant la période de prévision (2026-2031). Une confluence de mandats réglementaires, d'une numérisation rapide dans les secteurs clés et de l'attachement historique de la nation à la protection des données propulse cette expansion constante. Les stratégies axées sur le cloud en priorité, notamment celles hébergées dans les centres de données suisses, s'accélèrent même si les déploiements sur site conservent leur primauté parmi les banques fortement réglementées. Simultanément, les services de détection et de réponse gérées gagnent la faveur des organisations dépourvues d'expertise interne. En parallèle, le lancement de rails de paiement en temps réel, le déploiement de la fabrication pharmaceutique connectée et la prise de conscience accrue des menaces hybrides approfondissent chacun l'opportunité adressable pour les fournisseurs au sein du marché de la cybersécurité en Suisse.

Principaux enseignements du rapport

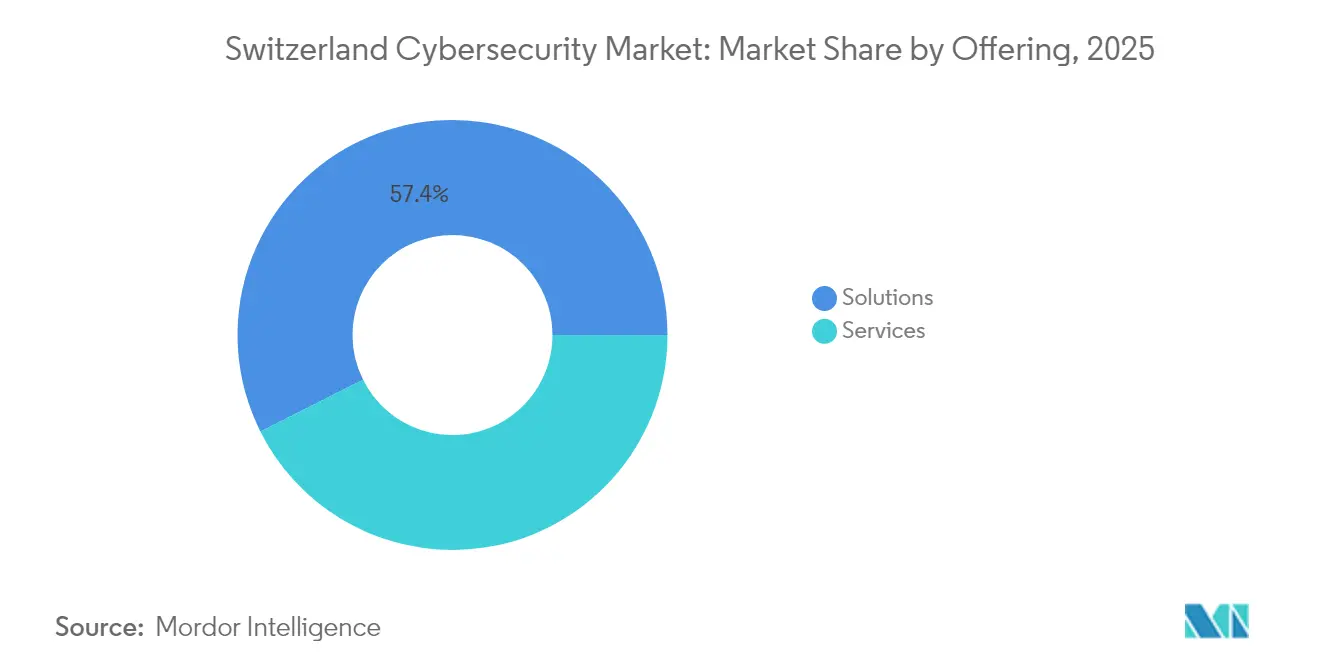

- Par offre, les solutions ont dominé avec 57,40 % de part du marché de la cybersécurité en Suisse en 2025, tandis que les services sont en passe de croître à un TCAC de 13,20 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site commandait encore 64,10 % de la taille du marché de la cybersécurité en Suisse en 2025 ; les déploiements cloud progressent à un TCAC de 11,60 % jusqu'en 2031.

- Par secteur d'utilisation finale, le segment BFSI détenait 28,10 % de la taille du marché de la cybersécurité en Suisse en 2025, tandis que le secteur de la santé affiche le TCAC le plus rapide, à 12,70 %, jusqu'en 2031.

- Par taille d'entreprise utilisatrice finale, les grandes entreprises représentaient 69,70 % de la part des revenus en 2025, tandis que les PME sont en passe d'afficher un TCAC de 10,60 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité en Suisse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Numérisation rapide dans les secteurs bancaire, pharmaceutique et manufacturier | +2.1 % | Zurich, Bâle, Genève | Moyen terme (2-4 ans) |

| Révision de la loi fédérale sur la protection des données (LPD) | +1.8 % | National | Court terme (≤2 ans) |

| Recrudescence des attaques par rançongiciel sophistiquées | +1.2 % | Gouvernements cantonaux et PME | Court terme (≤2 ans) |

| Dynamique de la Suisse en tant que pôle d'actifs cryptographiques | +0.9 % | Zoug, Zurich, Genève | Moyen terme (2-4 ans) |

| Adoption accélérée du cloud et des logiciels en tant que service (SaaS) | +0.8 % | National | Moyen terme (2-4 ans) |

| Initiatives du Campus CYD soutenues par le gouvernement | +0.4 % | Centres universitaires | Long terme (≥5 ans) |

| Source: Mordor Intelligence | |||

La numérisation rapide des secteurs bancaire, pharmaceutique et manufacturier suisses élargit la surface d'attaque

Le déploiement accéléré des paiements en temps réel, des lignes de production pharmaceutique connectées et des usines intelligentes a élargi la surface d'attaque nationale. Les banques qui gèrent les paiements instantanés SIC traitent jusqu'à 10 000 transactions quotidiennes devant passer les filtres de fraude et de sanctions en quelques millisecondes, ce qui stimule l'adoption de la vérification zéro confiance à chaque étape. Les usines pharmaceutiques de Bâle relient désormais les données des essais cliniques à des partenaires mondiaux, ce qui impose la segmentation des réseaux de laboratoire par rapport aux systèmes informatiques administratifs. De même, les entreprises industrielles qui fusionnent la technologie opérationnelle avec l'informatique comprennent qu'un seul capteur mal configuré peut interrompre un lot entier, ce qui pousse au déploiement généralisé d'analyses de surveillance prédictive. Collectivement, ces cas d'usage font évoluer le marché de la cybersécurité en Suisse vers des plateformes de défense intégrées plutôt que vers des outils ponctuels isolés.

La révision rigoureuse de la loi fédérale suisse sur la protection des données impose des dépenses de sécurité obligatoires

La révision de la LPD de 2023 a renforcé la responsabilité des dirigeants en imposant des amendes personnelles pouvant atteindre 250 000 CHF (313 600 USD) pour négligence grave, faisant ainsi de la dépense en cybersécurité une nécessité au niveau du conseil d'administration [1]SecurePrivacy, "La loi fédérale suisse sur la protection des données expliquée," secureprivacy.ai. Les entités étrangères traitant les données de résidents suisses doivent désigner un représentant dans le pays, ouvrant instantanément une demande consultative de niche au sein du marché de la cybersécurité en Suisse. Les auditeurs testant désormais les contrôles de « protection des données dès la conception », les éditeurs de solutions capables de faire correspondre les mesures de protection aux clauses légales bénéficient de cycles de vente plus courts. La cadence d'application rapide de la loi explique également pourquoi les services gérés intégrant des rapports de conformité dépassent les équipements traditionnels.

Recrudescence des attaques par rançongiciel sophistiquées visant les PME et les gouvernements cantonaux

La compromission en 2023 par le groupe de rançongiciel Play du fournisseur informatique Xplain a exposé 65 000 fichiers classifiés et démontré comment les violations chez les fournisseurs se répercutent sur les systèmes fédéraux [2]Centre national suisse de cybersécurité, "Analyse de la violation Xplain," ncsc.admin.ch. En réponse, le Centre national de cybersécurité a rendu obligatoire la notification des violations dans les 24 heures pour les infrastructures critiques à partir d'avril 2025, sous peine d'amendes. Cette directive incite les entreprises — notamment les agences cantonales et les PME — à formaliser des procédures de réponse aux incidents et à faire appel à des partenaires de détection gérée. Fait remarquable, les attaquants élaborent désormais des leurres de hameçonnage en suisse-allemand et en français à l'aide de modèles de texte par IA, augmentant la complexité de la défense et stimulant les abonnements à la sécurité des courriels sur l'ensemble du marché de la cybersécurité en Suisse.

Le statut de pôle d'actifs cryptographiques de la Suisse impose une sécurité FinTech avancée

Abritant plus de 1 100 entreprises blockchain, la « Crypto Valley » de Zoug attire des adversaires sophistiqués cherchant à exploiter les contrats intelligents et les infrastructures de portefeuilles numériques. Les orientations de la FINMA anticipent désormais des contrôles de gestion des clés de bout en bout pour les actifs tokenisés, poussant les fournisseurs à intégrer des mesures de protection spécifiques aux cryptoactifs dans les plateformes bancaires conventionnelles. Les banques expérimentant les titres numériques demandent de plus en plus des offres combinant les cadres ISO 27001 avec l'analyse en chaîne, fusionnant deux domaines historiquement distincts et élargissant les dépenses totales adressables au sein du marché de la cybersécurité en Suisse.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Pénurie aiguë de talents certifiés en cybersécurité | −1.5 % | Cantons ruraux > villes | Moyen terme (2-4 ans) |

| Sensibilité élevée aux coûts parmi les PME | −1.0 % | National | Court terme (≤2 ans) |

| Préoccupations liées à la résidence des données pour les charges de travail cloud | −0.8 % | National | Moyen terme (2-4 ans) |

| Couches de conformité fragmentées entre fédéral et cantonal | −0.5 % | Varie selon le canton | Long terme (≥5 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de talents certifiés en cybersécurité dans les régions suisses

Une enquête de l'ENISA a révélé que 89 % des organisations suisses prévoient d'embaucher du personnel en cybersécurité, mais les postes vacants persistent pendant des mois, faisant grimper les salaires et retardant les projets. Les cantons ruraux sont les plus touchés, contraignant les entreprises à automatiser la surveillance de base et à s'appuyer fortement sur des services de détection gérée. Les universités et le Campus CYD élargissent les filières de diplômés, mais le soulagement à court terme reste limité — une dynamique qui oriente les budgets supplémentaires vers des offres opérationnelles dès le premier jour sur l'ensemble du marché de la cybersécurité en Suisse.

Forte sensibilité aux coûts des PME face aux solutions avancées

Trois PME suisses sur cinq victimes d'une violation majeure cessent leurs activités dans les six mois, mais les plafonds budgétaires freinent toujours l'adoption de défenses complètes. Les fournisseurs répondent avec des offres modulaires à croissance progressive qui couvrent l'essentiel : protection des points de terminaison, sécurité du courrier électronique cloud et sauvegarde chiffrée. Les compagnies d'assurance ont commencé à réduire les primes pour les PME qui respectent les listes de contrôle de sécurité de base, subventionnant ainsi efficacement l'adoption et compensant partiellement cette contrainte pour le marché de la cybersécurité en Suisse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services devancent les solutions

Les solutions détenaient 57,40 % de la part du marché de la cybersécurité en Suisse en 2025, mais les services sont en passe d'afficher un TCAC de 13,20 % jusqu'en 2031. Cette croissance est corrélée à un déficit de compétences de 60 000 personnes qui pousse les acheteurs vers des contrats basés sur les résultats. Les suites de gestion des identités et des accès sont désormais proposées nativement sous forme de logiciel en tant que service (SaaS), et les nouvelles offres de détection et réponse gérées (MDR) promettent des fenêtres de confinement inférieures à 15 minutes, offrant des réductions mesurables du temps de présence. Les fournisseurs qui associent conseil, mise en œuvre et MDR sous une seule facture affichent des taux de renouvellement supérieurs à 95 %, soulignant la valeur des portefeuilles intégrés.

L'essor des services reflète également l'aisance des conseils d'administration avec la budgétisation en charges d'exploitation. La plateforme FusionDetect™ XDR de Kudelski Security a généré un retour sur investissement de 249 % sur quatre ans selon une étude indépendante, stimulant la demande de détection externalisée. Les agences gouvernementales lancent également des appels d'offres pour des contrats MDR pluriannuels afin de satisfaire aux règles de notification sous 24 heures, élargissant les canaux de revenus du secteur public. Dans l'ensemble, les offres gérées sont en passe de représenter une part encore plus importante du marché de la cybersécurité en Suisse d'ici la fin de la décennie.

Par mode de déploiement : l'accélération du cloud équilibre la souveraineté

Les déploiements sur site contrôlaient 64,10 % de la taille du marché de la cybersécurité en Suisse en 2025, mais les contrôles hébergés dans le cloud progressent à un TCAC de 11,60 %. Les prestataires de soins de santé s'appuient sur des clouds hébergés en Suisse qui respectent les dispositions de résidence des données de la LPD tout en permettant le partage de dossiers entre hôpitaux. Le modèle hybride — données sensibles sur site, analyses dans le cloud — s'impose comme l'architecture dominante, permettant aux RSSI d'ajuster la tolérance au risque par charge de travail.

Les organisations adoptent également la mise en réseau à connaissance du chemin basée sur SCION, financée par des entreprises telles qu'Anapaya Systems, pour garantir que les données restent sur le sol suisse lors des transferts cloud. À mesure que les contrôles cloud natifs s'avèrent prêts pour les audits et que les hyperscalers ajoutent des régions suisses, la résistance culturelle s'érode et les dépenses supplémentaires gravitent vers des outils de sécurité par abonnement, renforçant l'essor du cloud au sein du marché de la cybersécurité en Suisse.

Par secteur d'utilisation finale : la santé dépasse le leadership traditionnel du secteur bancaire

Le BFSI a conservé une part de 28,10 % de la taille du marché de la cybersécurité en Suisse en 2025, reflétant des décennies d'investissement en matière de sécurité. Pourtant, la santé et les sciences de la vie surpassent tous les secteurs verticaux avec un TCAC de 12,70 % jusqu'en 2031. Des programmes comme DigiSanté qui imposent des dossiers de santé électroniques interopérables contraignent les hôpitaux à investir dans le chiffrement, l'authentification multifacteur et les outils de conformité continue.

Les banques font face à la tokenisation et aux API d'open banking. Elles pilotent des modules de garde en blockchain combinant des contrôles de niveau SWIFT avec des audits de contrats intelligents, approfondissant les exigences envers les fournisseurs. Les fabricants, quant à eux, se concentrent sur la segmentation des technologies opérationnelles et la détection d'anomalies basée sur l'IA à travers les ateliers de production. Collectivement, ces besoins divergents maintiennent le marché de la cybersécurité en Suisse diversifié par les dépenses des utilisateurs finaux, réduisant la dépendance excessive à un seul secteur.

Par taille d'entreprise utilisatrice finale : les PME réduisent l'écart de protection

Les grandes entreprises ont contribué à hauteur de 69,70 % des revenus du marché de la cybersécurité en Suisse en 2025. Cependant, les PME s'accélèrent à un TCAC de 10,60 %, stimulées par des obligations réglementaires qui s'appliquent désormais aux partenaires de la chaîne d'approvisionnement. Les campagnes de « cyber-fitness » de Secnovum et les questionnaires simplifiés aident les petites entreprises à identifier les contrôles prioritaires sans se noyer dans le jargon.

Les recommandations entre pairs au sein des chambres de commerce régionales dictent souvent les listes d'achats, de sorte que les fournisseurs investissent dans des supports multilingues pour gagner la confiance. Les licences à la consommation débutant en dessous de 1 000 CHF par mois abaissent les barrières à l'entrée, et une fois qu'une PME adopte une protection de base, les conversations de vente incitative s'articulent autour de métriques concrètes telles que la réduction des taux de clics sur les hameçonnages. La tendance attire de nouveaux entrants spécialisés dans des offres adaptées, élargissant ainsi l'intensité concurrentielle sur l'ensemble du marché de la cybersécurité en Suisse.

Analyse géographique

Zurich ancre le marché de la cybersécurité en Suisse, accueillant des banques mondiales, des acteurs établis de la fintech et un écosystème de start-ups dense. De solides filières universitaires alimentent les laboratoires de recherche, mais la concurrence des institutions financières signifie que les fournisseurs indépendants doivent proposer des participations au capital ou une flexibilité de travail à distance pour sécuriser les talents. Les organismes de réglementation dont le siège est dans la ville facilitent des boucles de rétroaction rapides entre les projets de lois et les conceptions de produits, offrant aux fournisseurs locaux un avantage sur leur terrain. La demande se concentre sur la sécurité axée sur l'identité, portée par les paiements en temps réel et les API de finance ouverte.

Bâle suit, propulsée par des géants des sciences de la vie qui considèrent la fuite de propriété intellectuelle comme un risque existentiel. Ici, les cabinets de conseil en cybersécurité biomédicale intègrent des bio-éthiciens aux côtés d'ingénieurs en sécurité, reflétant les doubles obligations de protéger la vie privée des patients et les secrets commerciaux. Les flux de main-d'œuvre transfrontaliers avec l'Allemagne et la France introduisent des vecteurs d'hameçonnage ciblé multilingues, de sorte que les entreprises mettent en avant des programmes de sensibilisation trilingues. Les déploiements pilotes de micro-segmentation zéro confiance dans les environnements de laboratoire sont ensuite reproduits dans les usines de production, renforçant l'apprentissage de l'écosystème.

À Genève et dans les cantons voisins, les organisations internationales et les négociants en matières premières exigent une double conformité avec les réglementations suisses et européennes. Les fournisseurs maîtrisant les deux cadres juridiques commandent des honoraires premium. Le statut de pôle diplomatique de la ville accentue la crainte de l'espionnage, conduisant à des investissements supérieurs à la moyenne dans les suites de prévention des pertes de données et les plateformes de collaboration sécurisée. Les cantons ruraux accusent un retard, mais les subventions fédérales et les centres opérationnels de sécurité partagés visent à combler cet écart, élargissant l'empreinte géographique du marché de la cybersécurité en Suisse.

Paysage concurrentiel

Des fournisseurs mondiaux tels qu'IBM, Cisco et Microsoft maintiennent de larges portefeuilles de produits qui séduisent les clients multinationaux, mais ils doivent se localiser pour respecter les règles strictes de souveraineté des données suisses. Les champions nationaux — notamment Swisscom, Kudelski Security, InfoGuard AG et Exeon Analytics — capitalisent sur la connaissance de la conformité propre à chaque canton et sur des services bilingues, dépassant souvent les multinationales dans les appels d'offres du secteur public. L'équilibre qui en résulte empêche toute entreprise de dépasser 15 % de part de revenus, signalant une concentration modérée au sein du marché de la cybersécurité en Suisse.

L'activité de fusions-acquisitions témoigne d'un appétit pour l'expansion axée sur le cloud natif et les services. L'acquisition d'Open Systems par La Poste Suisse en 2024 a intégré des capacités de périmètre de service d'accès sécurisé (SASE) dans son portefeuille de communication existant, en phase avec l'essor du travail à distance et de l'adoption du cloud hybride [4]La Poste Suisse, "L'acquisition d'Open Systems est finalisée," post.ch. L'acquisition du groupe Fernao par VINCI Energies a ajouté 600 consultants en cybersécurité dans la région DACH, renforçant les effectifs pour les projets d'infrastructure complexes. Ces transactions soulignent une course visant à combiner l'échelle et l'expertise spécialisée.

Les flux d'investissements reflètent des paris stratégiques sur l'automatisation et le chiffrement résistant au quantique. Le tour de financement de 166 millions USD de Kudelski Security en 2024 accélère le déploiement de son système FusionDetect™ XDR en Europe. Pendant ce temps, des start-ups à Zoug lèvent des fonds d'amorçage pour fusionner l'analyse en chaîne avec des contrôles alignés sur les normes ISO, comblant les lacunes entre la garde de cryptoactifs et la finance traditionnelle. La différenciation concurrentielle repose ainsi sur des compétences transdomaines, des rapports de conformité continus et une intégration rapide du renseignement sur les menaces — tous devenus de plus en plus incontournables pour gagner des parts sur le marché de la cybersécurité en Suisse.

Leaders du secteur de la cybersécurité en Suisse

Swisscom

Kudelski Security

IBM Corporation

Fortinet Inc.

Cisco Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Trust Valley a lancé Trust4SMEs, une initiative pilote visant à renforcer la cybersécurité pour 25 PME dans la région du lac Léman.

- Janvier 2025 : HUB Cyber Security Ltd. a annoncé l'acquisition de BlackSwan Technologies pour élargir ses offres dans le secteur financier.

- Octobre 2024 : La Poste Suisse a finalisé l'acquisition d'Open Systems, ajoutant l'expertise SASE à son catalogue de services.

- Juillet 2024 : Kudelski Security a levé 166 millions USD auprès de Farallon Capital Management, affectés à l'expansion des services de détection et réponse gérées (MDR).

Périmètre du rapport sur le marché de la cybersécurité en Suisse

Les solutions de cybersécurité permettent à une organisation de surveiller, détecter, signaler et contrer les cybermenaces qui constituent des tentatives basées sur Internet d'endommager ou de perturber les systèmes d'information et de pirater des informations critiques à l'aide de logiciels espions, de logiciels malveillants et d'hameçonnage, afin de maintenir la confidentialité des données.

Le marché de la cybersécurité en Suisse est segmenté par offres (solutions [sécurité des applications, sécurité du cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, sécurité des réseaux, sécurité des points de terminaison et autres types de solutions] et services [services professionnels et services gérés]), par déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur vertical d'utilisation finale (BFSI, santé, IT et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication et autres secteurs d'utilisation finale). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité du cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité des réseaux | |

| Sécurité des points de terminaison | |

| Services | Services professionnels |

| Services gérés |

| Cloud |

| Sur site |

| BFSI |

| Santé |

| IT et télécommunications |

| Industrie et défense |

| Commerce de détail et e-commerce |

| Énergie et services publics |

| Fabrication |

| Autres |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Par offre | Solutions | Sécurité des applications |

| Sécurité du cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Sécurité des réseaux | ||

| Sécurité des points de terminaison | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par secteur d'utilisation finale | BFSI | |

| Santé | ||

| IT et télécommunications | ||

| Industrie et défense | ||

| Commerce de détail et e-commerce | ||

| Énergie et services publics | ||

| Fabrication | ||

| Autres | ||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

Questions clés auxquelles le rapport répond

Quel chiffre d'affaires le marché de la cybersécurité en Suisse générera-t-il d'ici 2031 ?

Le marché devrait atteindre environ 1,43 milliard USD d'ici 2031, avec un TCAC de 6,75 % à partir de 2026.

Pourquoi le secteur de la santé génère-t-il une nouvelle demande en matière de solutions de cybersécurité ?

La numérisation des dossiers patients et de la télémédecine dans le cadre de dispositifs tels que DigiSanté nécessite un chiffrement, une authentification multifacteur et des contrôles d'audit stricts, alimentant un TCAC de 12,70 % des dépenses dans le secteur de la santé.

Comment les règles suisses de souveraineté des données influencent-elles l'adoption du cloud ?

Elles encouragent des architectures hybrides qui conservent les ensembles de données sensibles sur le sol suisse tout en exécutant les analyses dans des régions cloud nationales, stimulant les investissements dans les centres de données locaux.

Les PME investissent-elles activement malgré les pressions sur les coûts ?

Oui. Les offres à paliers progressifs à la consommation et les remises sur les primes d'assurance motivent les petites entreprises à adopter des défenses de base, conduisant à un TCAC de 10,60 % des dépenses de sécurité des PME.

Dernière mise à jour de la page le: