Tamanho e Participação do Mercado de TIC da Suíça

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

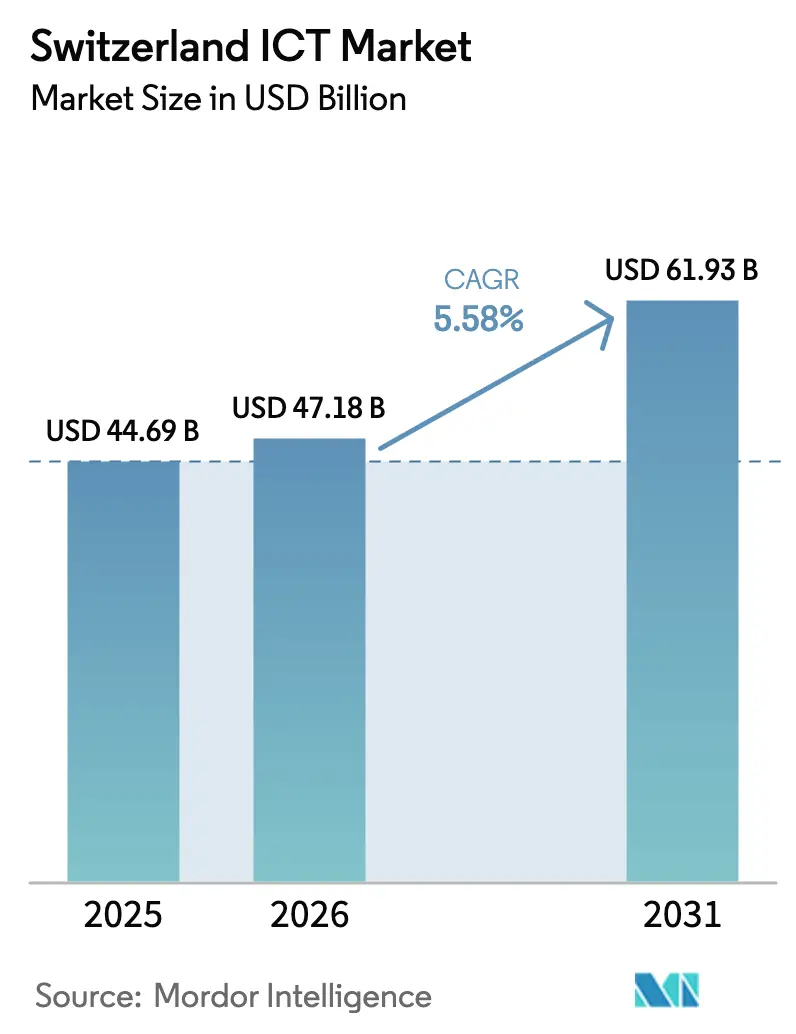

| Tamanho do mercado no ano base (2025) | 44.69 Bilhões de dólares |

| Tamanho do Mercado (2026) | 47.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 61.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC da Suíça por Mordor Intelligence

Espera-se que o tamanho do mercado de TIC da Suíça cresça de USD 44,69 bilhões em 2025 para USD 47,18 bilhões em 2026 e está previsto para atingir USD 61,93 bilhões até 2031 a um CAGR de 5,58% no período 2026-2031. O mercado de TIC da Suíça se beneficia do ecossistema de inovação de melhor classificação do país, de uma relação P&D/PIB de 3,4% e do rápido avanço em direção a arquiteturas de nuvem em primeiro lugar e 5G. Programas de financiamento federal, investimentos em data centers de hiperescala e experimentação com blockchain no setor financeiro mantêm a demanda elevada, ao mesmo tempo que reforçam a proposta de valor da Suíça em torno da soberania de dados. Sedes de multinacionais em Zurique, Genebra e Basileia impulsionam os gastos de grandes empresas, enquanto pequenas empresas com capacitação digital agora aceleram a adoção graças a caminhos simplificados de migração para a nuvem. A intensidade competitiva está aumentando à medida que hiperescaladores globais fazem parcerias com provedores locais para combinar conformidade regulatória com escalabilidade, aprofundando ainda mais o potencial de crescimento do mercado de TIC da Suíça.

Principais Conclusões do Relatório

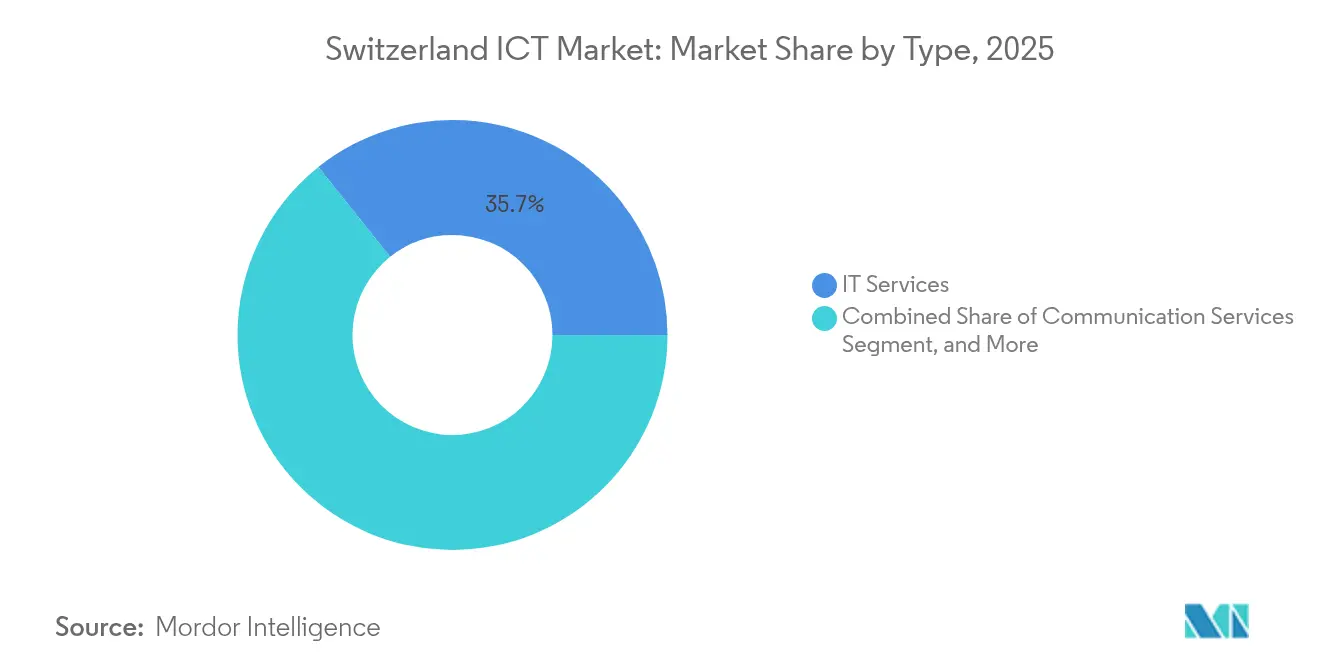

- Por tipo, os Serviços de TI lideraram com 35,72% da participação do mercado de TIC da Suíça em 2025.

- Por porte de empresa, as grandes empresas capturaram 61,10% do tamanho do mercado de TIC da Suíça em 2025, enquanto as PMEs avançam a um CAGR de 5,75% até 2031.

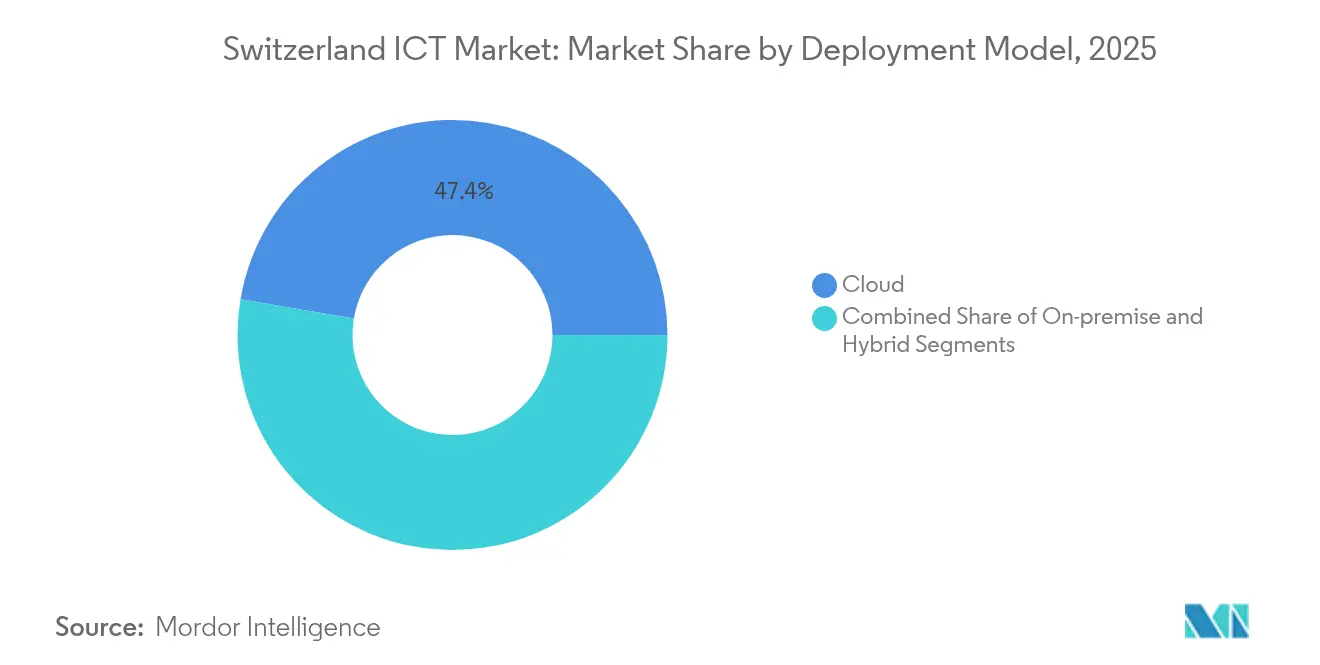

- Por modelo de implantação, o segmento de nuvem representou 47,35% da participação do mercado de TIC da Suíça em 2025; as implantações híbridas estão projetadas para crescer a um CAGR de 6,03% até 2031.

- Por vertical de usuário final, o BFSI deteve 18,88% do tamanho do mercado de TIC da Suíça em 2025; jogos e esportes eletrônicos registram o CAGR mais rápido de 6,69% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de TIC da Suíça

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação rápida de rede 5G nacional | +0.80% | Nacional (Zurique, Genebra, Basileia) | Médio prazo (2-4 anos) |

| Programas federais favoráveis de financiamento à inovação digital | +0.60% | Polos nacionais de inovação | Longo prazo (≥ 4 anos) |

| Adoção de nuvem em primeiro lugar entre as empresas suíças | +1.20% | Centros urbanos | Curto prazo (≤ 2 anos) |

| Elevados gastos per capita em P&D em TIC | +0.90% | Clusters tecnológicos | Longo prazo (≥ 4 anos) |

| Aumento nas construções de data centers de hiperescala e colocalização | +0.70% | Regiões metropolitanas de Zurique e Genebra | Médio prazo (2-4 anos) |

| Aceleração da adoção de blockchain nos serviços financeiros suíços | +0.40% | Vale das Criptomoedas (Zug) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação rápida de rede 5G nacional

A Swisscom AG atingiu 99% de cobertura populacional até 2024, e a Sunrise Communications AG introduziu a arquitetura 5G autônoma em 2025, oferecendo às empresas latência inferior a 10 milissegundos para automação de fábricas e logística autônoma.[1]Mobile Europe, "Swisscom Atinge 99% de Cobertura 5G," mobileeurope.co.uk Os fabricantes utilizam servidores de borda em estações base 5G para executar modelos de IA que detectam problemas de qualidade em tempo real. Empresas de logística testam soluções de visão computacional para roteamento dinâmico, melhorando a eficiência e reduzindo as emissões de carbono. A densidade da rede permite que projetos piloto sejam escalados nacionalmente antes de serem implementados em toda a Europa, criando propriedade intelectual suíça. Essas implantações iniciais ancoram investimentos incrementais em plataformas de IoT, cibersegurança e serviços de análise dentro do mercado de TIC da Suíça.

Programas federais favoráveis de financiamento à inovação digital

A Innosuisse comprometeu CHF 60,4 milhões (USD 66,4 milhões) para 33 projetos em 2024, canalizando capital para computação quântica, IA e cibersegurança.[2]Switzerland Global Enterprise, "Instrumentos Federais de Financiamento à Inovação," s-ge.com As universidades colaboram com empresas no âmbito de Projetos de Inovação, encurtando o ciclo do laboratório ao mercado. As subvenções federais reduzem o risco da P&D exploratória, permitindo que fornecedores locais mantenham pipelines de pesquisa plurianuais apesar dos ciclos econômicos. O Coaching para Start-ups desenvolve competências de comercialização para que os protótipos se convertam em produtos prontos para escala. O ritmo previsível de financiamento sustenta a demanda por computação de alto desempenho, serviços de DevOps e software especializado em todo o mercado de TIC da Suíça.

Adoção de nuvem em primeiro lugar entre as empresas suíças

A Lei Federal revisada sobre Proteção de Dados entrou em vigor em setembro de 2023, esclarecendo as regras de processamento transfronteiriço e acelerando as estratégias de múltiplas nuvens.[3]ICLG, "Leis e Regulamentos de Fornecimento de Tecnologia na Suíça 2024-2025," iclg.com Provedores domésticos como MTF e UMB AG relatam uma onda de migrações híbridas que mantêm cargas de trabalho sensíveis no país enquanto utilizam recursos de hiperescala para análises. Empresas financeiras implantam plataformas de gestão de nuvem para orquestrar políticas de residência de dados e criptografia, estimulando consultorias e projetos de integração. As PMEs adotam software como serviço para ERP e CRM, reduzindo despesas de capital e acessando segurança de nível empresarial. Coletivamente, esses movimentos elevam a demanda por serviços gerenciados, conectividade de rede e soluções de cibersegurança em todo o mercado de TIC da Suíça.

Elevados gastos per capita em P&D em TIC

A P&D do setor privado atingiu CHF 16,8 bilhões (USD 18,5 bilhões) em 2021, criando necessidade constante de software de simulação, computação científica e plataformas de pesquisa colaborativa. Os laboratórios farmacêuticos requerem sistemas validados de gestão de dados que rastreiem experimentos de ponta a ponta. Os fabricantes de precisão investem em gêmeos digitais para simular tolerâncias em nível de mícron, impulsionando a demanda por GPUs e redes de baixa latência. As universidades que abrigam 140.000 pesquisadores adquirem créditos de nuvem e matrizes de armazenamento para compartilhar conjuntos de dados globalmente. O pipeline contínuo de P&D alimenta um ciclo virtuoso de desenvolvimento de software, gastos com serviços e renovações de hardware dentro do mercado de TIC da Suíça.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações complexas e em evolução sobre privacidade de dados (nFADP, GDPR) | –0.5% | Nacional com dimensão transfronteiriça | Curto prazo (≤ 2 anos) |

| Escassez de talentos avançados em TIC | –0.7% | Polos tecnológicos urbanos | Médio prazo (2-4 anos) |

| Tarifas elevadas de eletricidade pressionando o OPEX dos data centers | –0.3% | Varia por cantão | Longo prazo (≥ 4 anos) |

| Força do franco suíço encarece os custos de hardware importado | –0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações complexas e em evolução sobre privacidade de dados (nFADP, GDPR)

As empresas que lidam com dados de cidadãos da UE precisam conciliar os regimes suíço e europeu, aumentando os custos de revisão jurídica e de definição do escopo dos projetos. Os prestadores de serviços de externalização de serviços financeiros devem cumprir a Circular 18/03 da FINMA, acrescentando meses ao processo de integração de fornecedores. As migrações para a nuvem ficam em pausa até que as empresas finalizem as Cláusulas Contratuais Padrão com emendas específicas para a Suíça. As equipes de conformidade trabalham com arquitetos de segurança em esquemas de criptografia, trilhas de auditoria e classificação de dados, desviando orçamentos da inovação. Embora os marcos regulatórios venham a se estabilizar, a incerteza transitória desacelera uma parte dos gastos no mercado de TIC da Suíça.

Escassez de talentos avançados em TIC no mercado de trabalho doméstico

Funções como arquitetos de nuvem e engenheiros de IA permanecem escassas, impulsionando a inflação salarial e prolongando os prazos de implantação. As PMEs recorrem a serviços gerenciados porque recrutar uma equipe completa de operações de segurança é impraticável. Os grandes bancos abrem centros de tecnologia na vizinha Alemanha e na Polônia para acessar reservas de talentos mais amplas, mantendo a governança em Zurique. As universidades atualizam os currículos, mas ficam aquém do ritmo das necessidades de competências em computação quântica e IA de borda. A lacuna de talentos limita a velocidade com que iniciativas digitais ambiciosas se traduzem em gastos realizados dentro do mercado de TIC da Suíça.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância dos Serviços Impulsiona a Evolução do Mercado

Os Serviços de TI detinham 35,72% de participação no mercado de TIC da Suíça em 2025 e continuam crescendo à medida que as empresas preferem contratos baseados em resultados. Dentro dos serviços, as ofertas de nuvem se expandem a um CAGR de 5,75%, adicionando receita de assinatura que protege os fornecedores da pressão sobre as margens de hardware. Os Serviços Gerenciados conquistam os orçamentos das PMEs ao agrupar segurança, backup e conformidade em taxas mensais previsíveis. O Processo de Negócio como Serviço escala no setor bancário e de seguros, onde as funções de relatórios regulatórios migram para provedores especializados.

A receita de hardware permanece vital para cargas de trabalho de alto desempenho, mas os fornecedores se diferenciam por meio de expertise vertical em automação de laboratórios de ciências da vida e microfabricação. Os ciclos de renovação da infraestrutura de TI se aceleram para suportar a orquestração de contêineres e redes definidas por software. Os serviços de segurança comandam preços premium à medida que os executivos priorizam arquiteturas de confiança zero. Essas mudanças reforçam um mercado de TIC da Suíça centrado em serviços, onde as competências de integração e o conhecimento de domínio definem a vantagem competitiva.

Por Porte de Empresa: A Aceleração das PMEs Remodela a Dinâmica do Mercado

As grandes empresas geraram 61,10% do valor dentro do tamanho do mercado de TIC da Suíça em 2025, devido às sedes de multinacionais e aos complexos requisitos de conformidade. Elas continuam investindo em integração personalizada e 5G privado para digitalizar cadeias de suprimentos globais. No entanto, as PMEs registram um CAGR de 5,75%, reduzindo a lacuna de capacidades por meio de plataformas de SaaS e de baixo código. Programas governamentais como os vouchers da "Suíça Digital" compensam os custos de consultoria, estimulando as primeiras adoções de nuvem.

As PMEs preferem pacotes padronizados com provisionamento rápido, enquanto as grandes empresas negociam estruturas com múltiplos fornecedores para mitigar a dependência. Os padrões de compra divergentes incentivam os fornecedores a segmentar os movimentos de vendas e os preços. A escassez de talentos empurra as empresas menores para a terceirização, enquanto as grandes empresas estabelecem Centros de Excelência internos. Com o tempo, o crescimento das PMEs amplia a base de clientes do mercado de TIC da Suíça, reduzindo a dependência de um punhado de grandes clientes.

Por Modelo de Implantação: Estratégias Híbridas Equilibram Inovação e Controle

A nuvem capturou 47,35% da participação do mercado de TIC da Suíça em 2025, mas as implantações híbridas são as de crescimento mais rápido, com um CAGR de 6,03%. As empresas classificam as cargas de trabalho por sensibilidade, mantendo os sistemas bancários centrais localmente enquanto transferem as análises para nuvens públicas. As interconexões nos data centers de Zurique permitem links sensíveis à latência entre racks privados e zonas de hiperescala. Os marcos regulatórios sob a nFADP reforçam a necessidade de armazenamentos de dados locais combinados com computação no exterior em um modelo de "dados locais, processamento global".

As instalações locais permanecem essenciais para a telemetria de dispositivos médicos e laboratórios de pesquisa seguros. Enquanto isso, as plataformas de governança de múltiplas nuvens ganham força, automatizando a aplicação de políticas em AWS, Azure e Google Cloud. Essa combinação matizada de implantação exige ferramentas avançadas de rede, observabilidade e otimização de custos, ampliando ainda mais o mercado de TIC da Suíça.

Por Vertical de Setor do Usuário Final: A Liderança do BFSI Impulsiona a Inovação Setorial

O BFSI representou 18,88% da participação do mercado de TIC da Suíça em 2025, sustentado por pilotos de blockchain, custódia de ativos digitais e análises algorítmicas de risco. Os neo-bancos adotam sistemas centrais nativos da nuvem, contratando provedores locais de data centers para conforto regulatório. Jogos e esportes eletrônicos ampliam a base endereçável a um CAGR de 6,69%, impulsionados pelo 5G, streaming de baixa latência e uma postura progressiva em relação a ativos tokenizados em jogos.

A manufatura integra sensores de IoT e inspeção de qualidade por IA para preservar a reputação de precisão da Suíça. A saúde digitaliza os caminhos clínicos e a captura de evidências do mundo real por meio de nuvens de pacientes seguras. O governo moderniza registros e protótipos de votação eletrônica, enquanto as concessionárias de energia implementam análises de redes inteligentes que preveem flutuações no fornecimento de energia renovável. Esse mosaico vertical distribui os impulsionadores de crescimento, mantendo o mercado de TIC da Suíça resiliente ao longo dos ciclos econômicos.

Análise Geográfica

Zurique, Genebra e Basileia formam o triângulo central de gastos, com ampla infraestrutura de fibra, talentos multilíngues e proximidade imediata aos tomadores de decisão. Somente Zurique abriga mais de 50% das sedes de multinacionais, ancorando a adoção de nuvem e os investimentos em cibersegurança. A combinação de organizações internacionais e empresas de artigos de luxo em Genebra alimenta a demanda por plataformas de colaboração e data centers de alta disponibilidade. Basileia aproveita a P&D em ciências da vida para adquirir clusters de computação de alto desempenho para simulação de moléculas.

Os cantões de língua alemã dominam a participação do mercado de TIC da Suíça graças à densidade industrial e aos estreitos laços com fornecedores da Baviera. A Romandia de língua francesa complementa o crescimento por meio do comércio transfronteiriço com Lyon e dos serviços de ativos digitais para ONGs globais. O Ticino de língua italiana permanece menor, mas ganha força em sandboxes de fintech que conectam a força da lei de privacidade suíça com a proximidade do mercado de capitais italiano.

A especialização regional se aprofunda. O Vale das Criptomoedas de Zug abriga mais de 1.000 entidades de blockchain, gerando demanda por nuvem segura, auditoria e soluções de tecnologia regulatória. Os hiperescaladores concentram data centers próximos ao Aeroporto de Zurique para alcance europeu de baixa latência, mas as tarifas de eletricidade de 10 a 56 Rp/kWh levam os inovadores a experimentar resfriamento por imersão e energias renováveis. O status de não membro da UE permite um posicionamento flexível de soberania de dados, embora ao custo de sobrecarga de conformidade com dois regimes ao atender clientes da UE.

Cenário Competitivo

A concorrência combina escala global com nuances locais. Swisscom AG, Sunrise Communications AG e Salt controlam a conectividade, mas hiperescaladores como Microsoft, Google e AWS colocam infraestrutura para oferecer serviços de nuvem soberana. IBM, Accenture e Capgemini fazem parceria com integradores suíços como ELCA Informatique SA e AdNovum Informatik AG, combinando expertise regulatória com entrega global. Em segurança, Kudelski SA e Open Systems aproveitam a confiança na privacidade suíça para conquistar contratos de detecção gerenciada contra concorrentes internacionais.

O domínio de software permanece fragmentado. Temenos AG lidera em sistemas bancários centrais, enquanto Avaloq Group AG tem como alvo plataformas de gestão de patrimônio. Especialistas de médio porte como Noser Group AG, Netcetera AG e ti and m capturam mandatos de nicho em governo eletrônico e mobilidade. Start-ups em distribuição de chaves quânticas e IA de borda atraem fundos de capital de risco tanto de fundos de pensão domésticos quanto de investidores do Vale do Silício, ampliando o funil de inovação.

Os movimentos estratégicos ilustram o dinamismo. A Swiss Post adquiriu a Open Systems em 2024 para adicionar segurança SD-WAN ao seu portfólio B2B. A Calenso se uniu à JRNI em 2025 para internacionalizar o software de agendamento. A Aveniq se reestruturou em direção a serviços de nuvem e SAP após a otimização da força de trabalho. Essas manobras aprimoram o posicionamento competitivo e elevam o padrão de qualidade de serviço e alinhamento regulatório em todo o mercado de TIC da Suíça.

Líderes do Setor de TIC da Suíça

Microsoft Corporation

Adobe Inc.

AdNovum Informatik AG

Google LLC

International Business Machines Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Calenso passou a integrar a JRNI, obtendo infraestrutura internacional enquanto mantém autonomia

- Março de 2025: A U-Blox alienou sua divisão celular para a Trasna, reorientando o foco para chips GNSS

- Janeiro de 2025: A Aveniq reduziu o quadro de pessoal em 5,8% para se concentrar em serviços de nuvem e segurança

- Janeiro de 2025: Nik Fuchs nomeado CEO da itnetX antes da ampliação da especialização em Microsoft Azure

Escopo do Relatório do Mercado de TIC da Suíça

O estudo acompanha os gastos com TIC em diversos setores verticais do país e destaca as principais preferências tecnológicas entre os setores verticais, incluindo nuvem e inteligência artificial.

O mercado de TIC suíço é segmentado por tipo (hardware, software, serviços de TI e serviços de telecomunicações), porte de empresa (pequena e média empresa, grande empresa) e vertical de usuário final (BFSI, TI e telecomunicações, governo, varejo e comércio eletrônico, manufatura, energia e serviços públicos e outros verticais de usuário final). O relatório fornece os tamanhos de mercado e as previsões em termos de valor (USD).

| Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | |

| Periféricos | |

| Software de TI | |

| Serviços de TI | Serviços Gerenciados |

| Serviços de Processos de Negócio | |

| Serviços de Consultoria Empresarial | |

| Serviços de Nuvem | |

| Infraestrutura de TI | |

| Segurança de TI | |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Local |

| Nuvem |

| Híbrido |

| Governo e Administração Pública |

| BFSI |

| Energia e Serviços Públicos |

| Varejo, Comércio Eletrônico e Logística |

| Manufatura e Indústria 4.0 |

| Saúde e Ciências da Vida |

| (Upstream/Midstream/Downstream) |

| Jogos e Esportes Eletrônicos |

| Por Tipo | Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | ||

| Periféricos | ||

| Software de TI | ||

| Serviços de TI | Serviços Gerenciados | |

| Serviços de Processos de Negócio | ||

| Serviços de Consultoria Empresarial | ||

| Serviços de Nuvem | ||

| Infraestrutura de TI | ||

| Segurança de TI | ||

| Serviços de Comunicação | ||

| Por Porte de Empresa | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Modelo de Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Vertical de Setor do Usuário Final | Governo e Administração Pública | |

| BFSI | ||

| Energia e Serviços Públicos | ||

| Varejo, Comércio Eletrônico e Logística | ||

| Manufatura e Indústria 4.0 | ||

| Saúde e Ciências da Vida | ||

| (Upstream/Midstream/Downstream) | ||

| Jogos e Esportes Eletrônicos | ||

Principais Perguntas Respondidas no Relatório

Por que o BFSI gasta mais em tecnologia?

As empresas bancárias e de seguros precisam de blockchain, modelos de risco com IA e conformidade rigorosa, conferindo ao BFSI uma participação de 18,88% em 2025.

O que está impedindo um crescimento mais rápido?

A conformidade dupla com a nFADP/GDPR e a escassez de talentos avançados em TIC subtraem 0,5% e 0,7% do CAGR, respectivamente.

Quais regiões suíças concentram mais data centers?

Zurique e Genebra dominam devido à densidade de fibra e à proximidade das sedes corporativas, apesar das tarifas de energia mais elevadas.

Quem são os campeões locais de destaque?

Swisscom AG, Temenos AG, Kudelski SA e Open Systems aproveitam a expertise regulatória e a confiança para competir com gigantes globais.

Qual é o tamanho do mercado de TIC da Suíça em 2026?

Atingiu USD 47,18 bilhões em 2026 e está previsto para subir para USD 61,93 bilhões até 2031 a um CAGR de 5,58% no período 2026-2031.

Qual abordagem de implantação está crescendo mais rapidamente?

A implantação híbrida apresenta o CAGR mais elevado de 6,03%, à medida que as empresas combinam o controle local com a escala da nuvem pública.

Página atualizada pela última vez em: