Taille et part du marché allemand des TIC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

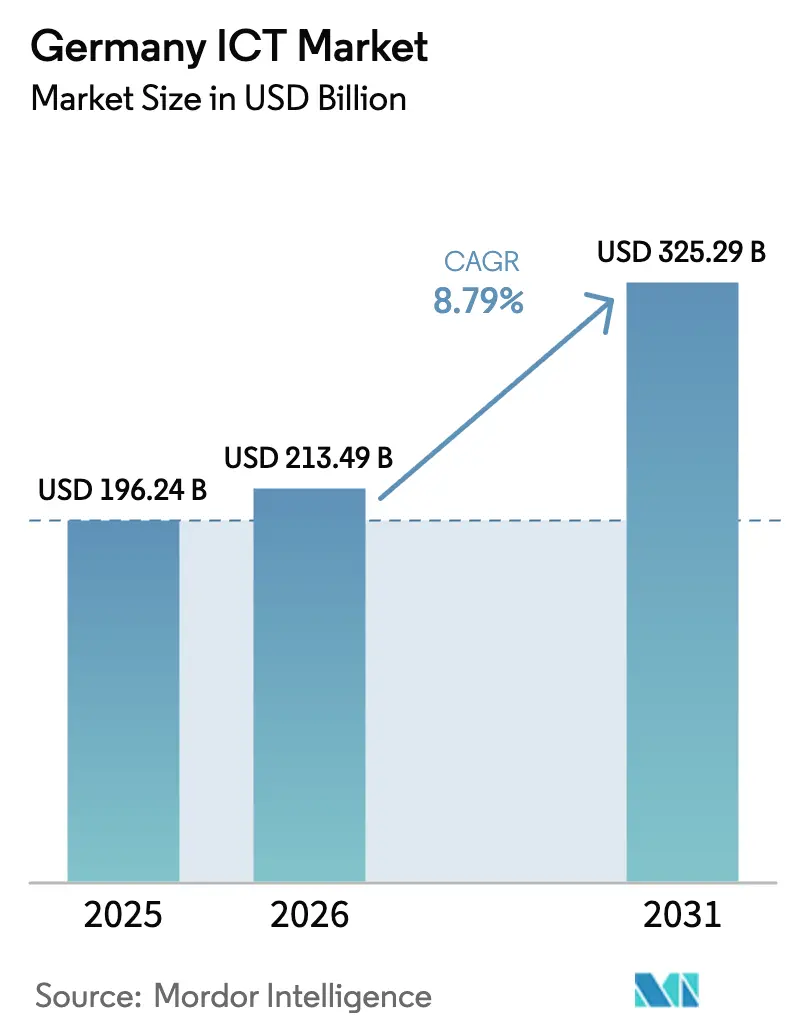

| Taille du marché de l'année de base (2025) | 196.24 Milliards de dollars |

| Taille du Marché (2026) | 213.49 Milliards de dollars |

| Taille du Marché (2031) | 325.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.79% CAGR |

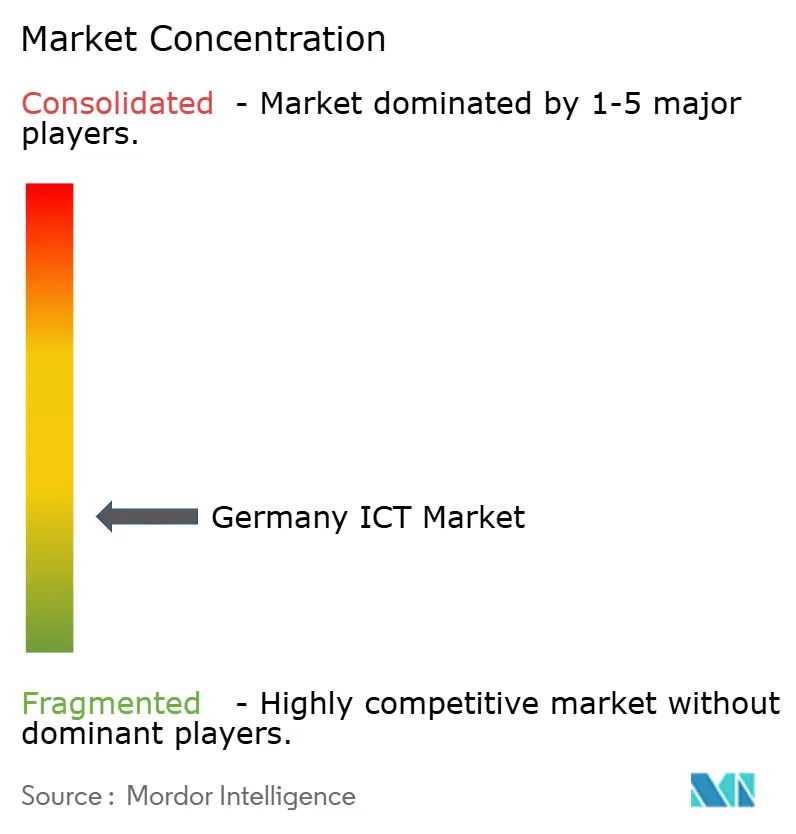

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché allemand des TIC par Mordor Intelligence

La taille du marché allemand des TIC était évaluée à 196,24 milliards USD en 2025 et devrait croître de 213,49 milliards USD en 2026 pour atteindre 325,29 milliards USD d'ici 2031, à un TCAC de 8,79 % au cours de la période de prévision (2026-2031). La numérisation des entreprises, l'adoption du cloud souverain et le déploiement accéléré de l'intelligence artificielle fournissent le soutien structurel à cette trajectoire, tandis que les dépenses d'investissement soutenues par des hyperscalers tels que Microsoft et OpenAI confirment la position de l'Allemagne comme troisième plus grande arène de l'IA en Europe. Les incitations gouvernementales liées à la Loi européenne sur les semi-conducteurs, les réseaux 5G avancés couvrant plus de 95 % des ménages et une culture cloud du Mittelstand en rapide maturation continuent de stimuler la demande d'infrastructures à définition logicielle et de services axés sur les données. Pendant ce temps, des leaders industriels tels que Siemens et Deutsche Telekom démontrent des gains de productivité tangibles — jusqu'à 69 % dans certaines usines — en fusionnant la technologie opérationnelle avec des jumeaux numériques et des plateformes d'IA en périphérie. Malgré la hausse des prix de l'énergie et un manque persistant de talents en cybersécurité, le marché allemand des TIC devrait maintenir une croissance à deux chiffres, les fournisseurs offrant des contrôles souverains et des plateformes sectorielles spécifiques étant bien positionnés pour capturer une part disproportionnée. [1]Siemens AG, "Forum économique mondial : l'usine Siemens d'Erlangen désignée Usine Phare Numérique," siemens.com

Principaux enseignements du rapport

- Par type, les services informatiques ont conservé la plus grande part du marché allemand des TIC en 2025, tandis que le logiciel devrait progresser à un TCAC de 8,92 % jusqu'en 2031.

- Par modèle de déploiement, les solutions sur site ont dominé la part du marché allemand des TIC en 2025 ; les charges de travail en cloud public devraient croître à un TCAC de 13,95 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont détenu la part dominante du marché allemand des TIC en 2025, tandis que les PME devraient se développer à un TCAC de 9,99 % sur la période 2026-2031.

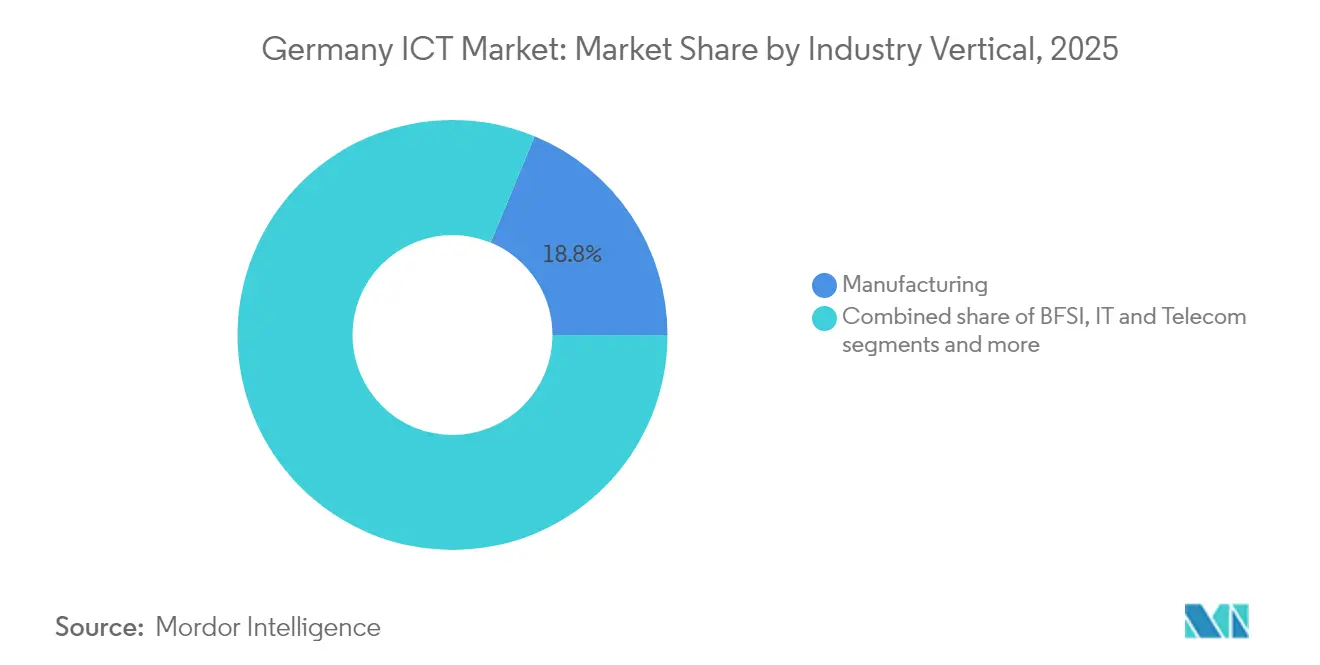

- Par secteur vertical, la fabrication a représenté la plus grande taille du marché allemand des TIC en 2025, mais la santé et les sciences du vivant se préparent à afficher le TCAC le plus rapide de 11,42 % jusqu'en 2031.

- Amazon Web Services, Microsoft, Google Cloud, Deutsche Telekom et SAP ont collectivement contrôlé environ 47,35 % des revenus de 2025, reflétant un paysage concurrentiel modérément concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché allemand des TIC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor rapide de la numérisation des entreprises | 2.10% | National, concentré en Bavière, Bade-Wurtemberg, Rhénanie-du-Nord-Westphalie | Moyen terme (2-4 ans) |

| Déploiement de la 5G et projets pilotes de réseaux privés | 1.80% | National, avec des centres urbains en tête du déploiement | Court terme (≤ 2 ans) |

| Migration vers le cloud natif du Mittelstand | 1.50% | National, plus forte dans les régions manufacturières | Moyen terme (2-4 ans) |

| Boom des investissements en IA générative post-GPT | 2.30% | National, avec des pôles technologiques à Berlin, Munich, Hambourg | Court terme (≤ 2 ans) |

| Investissements en semi-conducteurs liés à la Loi européenne sur les semi-conducteurs | 1.20% | Régional, concentré à Dresde, Magdebourg, Bavière | Long terme (≥ 4 ans) |

| Croissance du cloud souverain et des nœuds Gaia-X | 0.80% | National, avec des concentrations de centres de données à Francfort, Berlin | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor rapide de la numérisation des entreprises

Trois entreprises allemandes sur quatre avaient des stratégies numériques pleinement articulées d'ici 2024, une proportion qui continue d'augmenter à mesure que des régimes réglementaires tels que la Loi sur la résilience opérationnelle numérique standardisent la gestion des risques technologiques dans tous les secteurs. Des leaders de la fabrication, dont Siemens, signalent des gains de productivité de près de 70 % après l'intégration de flux de travail basés sur des jumeaux numériques dans leur Usine Phare d'Erlangen. Les institutions financières accélèrent les dépenses en matière de cloud et de cybersécurité pour se conformer aux mandats de résilience, tandis que les entreprises du Mittelstand exploitent des offres de cloud souverain telles qu'Open Telekom Cloud pour atteindre une conformité similaire sans dépenses d'investissement prohibitives. La pointe de demande qui en résulte pour des infrastructures sécurisées, des services gérés et des analyses basées sur l'IA constitue un soutien structurel au marché allemand des TIC.

Déploiement de la 5G et projets pilotes de réseaux privés

La couverture 5G à l'échelle nationale a dépassé 95 % des ménages en 2024, avec Deutsche Telekom à 97 %, Vodafone à 92 % et O2 à 96 %. Des projets pilotes de réseaux privés dans les pôles automobiles et logistiques valident les cas d'usage à faible latence tels que le contrôle robotique en temps réel et la vision machine en haute définition. Le partenariat de Vodafone avec Autobahn GmbH a ajouté 150 sites macro le long du réseau autoroutier de 13 200 km, permettant des applications véhicule-à-infrastructure qui réduisent les délais de gestion du trafic. L'appétit des entreprises pour le découpage de réseau se traduit par de nouveaux gisements de revenus de services pour les opérateurs de télécommunications et les intégrateurs de systèmes, propulsant le marché allemand des TIC vers des solutions de connectivité et d'IoT à plus haute valeur ajoutée.

Migration vers le cloud natif du Mittelstand

Des fabricants emblématiques du marché intermédiaire tels que Schmitz Cargobull ont réalisé des migrations SAP multi-modules vers Microsoft Azure, réduisant le matériel sur site de près de 60 % et raccourcissant les cycles de mise en production dans les filiales étrangères. Des schémas similaires apparaissent chez des éditeurs de logiciels spécialisés tels que Diamant Software, dont la migration vers Open Telekom Cloud permet une mise à l'échelle multi-locataires et une résidence des données conforme à la vie privée. Ces études de cas renversent les perceptions historiques des risques et stimulent la demande d'outils de migration, de services d'intégration et d'architectures hybrides. La maturité numérique des PME est désormais un levier de compétitivité critique, élargissant encore la base de clients du marché allemand des TIC. [2]Deutsche Telekom AG, "Rapport de couverture 5G 2024," telekom.com

Boom des investissements en IA générative post-GPT

Le segment national de l'IA devrait enregistrer 11,7 milliards EUR (13,1 milliards USD) de revenus en 2024, soutenu par l'investissement infrastructure de 3,2 milliards EUR de Microsoft et la nouvelle implantation d'OpenAI en Allemagne. Deutsche Telekom et NVIDIA ont ajouté de l'élan en lançant le premier cloud d'IA industrielle d'Europe embarquant 10 000 GPU, destiné précisément aux charges de travail manufacturières et de recherche. Le Copilote Industriel de Siemens, lauréat du Prix Hermès 2025, réduit considérablement le temps de développement du code machine et les taux d'erreur dans les environnements d'usine. Une scène de startups dynamique, menée par Aleph Alpha, enrichit l'écosystème avec des modèles de langage souverains optimisés pour les besoins européens en matière de protection des données. Ces forces augmentent collectivement l'intensité de l'IA au sein du marché allemand des TIC.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie persistante de compétences en cybersécurité et IA | -1.40% | National, aiguë dans les pôles technologiques de Berlin, Munich, Hambourg | Moyen terme (2-4 ans) |

| Prix élevés de l'énergie pour les opérations des centres de données | -0.90% | National, concentré dans les régions de centres de données | Court terme (≤ 2 ans) |

| Retard de couverture en fibre optique jusqu'au domicile par rapport aux pairs de l'UE | -0.70% | National, zones rurales les plus touchées | Long terme (≥ 4 ans) |

| Reports des dépenses d'investissement informatiques des PME liés à l'inflation | -1.10% | National, régions manufacturières les plus impactées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie persistante de compétences en cybersécurité et IA

Les postes vacants pour les professionnels de l'informatique ont atteint 149 000 en 2024, et l'écart sur le marché du travail pourrait grimper à 780 000 d'ici 2026, créant des goulots d'étranglement structurels au niveau du recrutement. Les talents en cybersécurité sont particulièrement rares : 70 % des organisations ont signalé un impact commercial mesurable dû aux cyberattaques basées sur l'IA en 2024. La hausse de l'inflation salariale contraint les PME à compromettre leurs postures de sécurité ou à externaliser des fonctions critiques, tempérant les perspectives de croissance du marché allemand des TIC. [3]Office fédéral de la sécurité des technologies de l'information, "Rapport de cybersécurité 2024," bsi.bund.de

Prix élevés de l'énergie pour les opérations des centres de données

Des coûts d'électricité moyennant 78,51 EUR par MWh en 2024 ont pesé sur les marges des centres de données et découragé certains projets d'expansion. Les opérateurs consomment désormais environ 3,7 % de la production nationale d'électricité, mais le marché continue de se développer à mesure que les gains d'efficacité et les accords d'achat d'énergie renouvelable compensent une partie de la pression sur les coûts des intrants. Le déploiement de panneaux solaires de Vodafone sur 200 sites réseau et les contrats à long terme d'AWS pour l'énergie éolienne offshore illustrent les stratégies d'atténuation menées par l'industrie. Néanmoins, la volatilité des prix de l'énergie reste un frein pour les constructions hyperscale et met en défi le rythme auquel le marché allemand des TIC peut absorber de nouvelles charges de travail d'IA et de cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le logiciel dépasse les services en termes de dynamique de croissance

Les services informatiques ont détenu la plus grande part du marché allemand des TIC, soit 31,72 % en 2025, grâce aux projets d'intégration nécessaires pour tisser les architectures héritées dans des environnements cloud modernes. Le segment logiciel, cependant, affiche le TCAC le plus rapide de 8,92 % à mesure que les entreprises se tournent vers des plateformes prêtes à l'emploi qui se déploient à l'échelle mondiale et intègrent l'IA d'emblée. Les dépenses en logiciels ont contribué 52 milliards USD à la taille du marché allemand des TIC en 2025 et devraient atteindre 86,84 milliards USD d'ici 2031, portées par les conversions ERP en mode SaaS et les suites de développement à faible code. Les revenus matériels restent sous pression en raison de marges banalisées, bien que la Loi européenne sur les semi-conducteurs ait débloqué des investissements locaux dans les fabs de tranches qui pourraient induire un cycle haussier dans la demande d'équipements semi-conducteurs à partir de 2027. Xcelerator de Siemens illustre comment des portefeuilles centrés sur le logiciel peuvent s'étendre à travers les domaines industriels, tandis que les services de télécommunications capturent des revenus moyens par utilisateur incrémentaux grâce aux contrats d'entreprise 5G. Ensemble, ces dynamiques soulignent un changement durable des services sur mesure vers des logiciels répétables et natifs du cloud au sein du marché allemand des TIC.

Les effets de second ordre sont tout aussi révélateurs. Les éditeurs de logiciels indépendants injectent des modules d'IA intégrés qui compriment les temps de prise de décision dans les opérations d'usine, le service client et la surveillance de la conformité. Les intégrateurs de systèmes répondent avec des services de migration packagés pour préserver leur pertinence, tandis que les partenaires de distribution poussent une tarification basée sur les résultats. Le résultat est un cercle vertueux : la pénétration des logiciels alimente des revenus récurrents, améliore les marges brutes des fournisseurs et renforce la capacité d'investissement, accélérant encore davantage l'expansion du marché allemand des TIC.

Par taille d'entreprise : les PME deviennent les pacemakers

Les grandes entreprises ont continué à générer plus de 60 % de la taille du marché allemand des TIC en 2025, reflétant des programmes de modernisation pluriannuels complexes et des contrats de services gérés importants. Pourtant, les PME représentent désormais la frontière de croissance, avec un TCAC projeté de 9,99 % qui dépasse le marché global de 120 points de base. Cette accélération découle de modèles d'exploitation cloud qui transforment les dépenses d'investissement traditionnelles en charges d'exploitation évolutives, libérant des liquidités pour des projets pilotes d'IA, des intégrations de commerce électronique et des mises à niveau de cybersécurité. Les hyperscalers de cloud public approfondissent les mesures de localisation — régions de centres de données dotées de citoyens de l'UE et assistance protégée par la vie privée — pour débloquer l'opportunité latente du Mittelstand.

Les schémas d'adoption des PME conduisent également à des changements dans l'écosystème. Des marchés spécifiques à des domaines offrent des microservices prêts à l'emploi, réduisant le besoin de développeurs internes et comblant les déficits de compétences numériques. Les institutions financières déploient des API de finance intégrée qui simplifient le commerce transfrontalier pour les exportateurs industriels, incitant à de nouvelles dépenses d'infrastructure. À mesure que les PME progressent sur la courbe de maturité technologique, le marché allemand des TIC bénéficie d'une diversité de demande élargie et d'une résilience accrue face aux ralentissements sectoriels spécifiques.

Par secteur vertical : la santé prend la couronne de la croissance

La fabrication a maintenu la plus grande part des revenus du marché allemand des TIC avec 18,76 % en 2025, soutenue par les investissements de l'Industrie 4.0 qui synchronisent la robotique, l'analytique en périphérie et les jumeaux numériques dans les ateliers de fabrication. Néanmoins, la santé et les sciences du vivant affichent désormais un TCAC de 11,42 % — le plus rapide de tous les secteurs — à mesure que les dossiers médicaux électroniques, la télé-diagnostic et les systèmes d'imagerie basés sur l'IA bénéficient d'un soutien législatif et de remboursement. Les hôpitaux adoptent des plateformes hébergées dans le cloud pour respecter des normes strictes de protection des données tout en permettant l'échange de données interinstitutionnel à des fins de recherche.

Les secteurs verticaux adjacents sont tout aussi actifs. Les banques et les assureurs étendent leurs architectures de cyber-résilience pour se conformer aux obligations de la Loi sur la résilience opérationnelle numérique, stimulant la demande de réseaux à confiance zéro et de services avancés de centre opérationnel de sécurité. Les entités du secteur public développent des portails de services publics en ligne pour les citoyens, et les détaillants déploient des algorithmes prédictifs de gestion des stocks pour contenir les pressions de coûts inflationnistes. Ces avancées transversales renforcent l'étendue des opportunités au sein du marché allemand des TIC, encourageant les fournisseurs à investir dans des plans sectoriels spécifiques et des couches de conformité.

Par modèle de déploiement : le cloud public et les variantes souveraines s'accélèrent

Les environnements sur site dominent encore la part du marché allemand des TIC en raison des empreintes d'applications héritées et des régimes de conformité stricts dans des secteurs tels que la défense et l'administration publique. Néanmoins, les charges de travail en cloud public devraient afficher un TCAC remarquable de 13,95 % sur la période 2026-2031, propulsées par la feuille de route du cloud souverain européen d'AWS à 7,8 milliards EUR et des offres comparables de Microsoft et Google Cloud. La taille du marché allemand des TIC pour les déploiements en cloud public devrait passer de 32 milliards USD en 2025 à 70,12 milliards USD d'ici 2031, réduisant l'écart avec les environnements sur site.

Les constructions hybrides et privées-souveraines prospèrent en parallèle. Les nœuds conformes à Gaia-X exploitent des cadres open source et des modèles de connecteurs de confiance pour préserver la souveraineté des données sans compromettre l'économie d'échelle hyperscale. Le cloud souverain de T-Systems et la pile du Groupe Schwarz sur Google Cloud illustrent comment les détaillants, les fabricants et les services publics d'énergie équilibrent la conformité réglementaire et la vitesse d'innovation. Ce pluralisme architectural garantit que chaque charge de travail — du contrôle d'usine sensible à la latence à l'entraînement de modèles d'IA en rafale — trouve une zone d'atterrissage rentable et conforme, amplifiant le potentiel de croissance du marché allemand des TIC.

Analyse géographique

Le marché allemand des TIC est alimenté par les pôles d'automatisation automobile et industrielle de Munich, Stuttgart et Nuremberg. Berlin est devenue le noyau national pour les startups d'IA, attirant des flux de capital-risque de 2,4 milliards USD en 2024, tandis que Hambourg et Brême appliquent l'innovation des TIC à la logistique maritime et aux cas d'usage d'optimisation portuaire. La Rhénanie-du-Nord-Westphalie, l'État le plus peuplé d'Allemagne, étend l'empreinte avec de grands utilisateurs d'entreprise dans les secteurs de la chimie, de l'acier et des biens de consommation.

Les disparités en matière d'infrastructure numérique restent prononcées. Tandis que les pôles urbains bénéficient d'une pénétration de la fibre optique supérieure à 70 %, les localités rurales de Mecklembourg-Poméranie-Occidentale et de Saxe-Anhalt restent en dessous de 20 %, limitant le déploiement de l'informatique en périphérie et les projets pilotes d'agriculture intelligente. Les subventions fédérales visent une couverture nationale de 50 % en fibre optique jusqu'au domicile d'ici 2025 et une couverture universelle d'ici 2030, une étape qui pourrait déclencher une nouvelle vague d'adoption dans le marché allemand des TIC. Le DE-CIX de Francfort continue de régner comme le plus grand point d'échange internet d'Europe, offrant une densité d'interconnexion sans égale qui attire des constructions supplémentaires de centres de données et des points d'accès au cloud.

Les variables géopolitiques et énergétiques influencent les choix de localisation. Les régions Rhin-Neckar et Lusace se vantent d'une capacité en énergies renouvelables excédentaire et de terrains industriels vacants, attirant les opérateurs hyperscale désireux de plafonner les coûts énergétiques et d'atteindre leurs objectifs carbone. Les projets d'intégration transfrontaliers avec l'Autriche, la Pologne et les Pays-Bas favorisent les flux de données trans-européens et harmonisent les politiques de spectre, faisant de l'Allemagne un nœud indispensable dans l'épine dorsale numérique continentale. Collectivement, ces dynamiques régionales créent un profil de demande multicouche qui élargit le marché allemand des TIC adressable.

Paysage concurrentiel

La concurrence est vigoureuse mais relativement concentrée : les cinq premiers fournisseurs ont contrôlé près de la moitié des dépenses de 2024, donnant au marché allemand des TIC un profil de concentration modérée. Deutsche Telekom, Vodafone et Telefónica ancrent les services réseau, tandis que SAP domine les applications d'entreprise et qu'AWS, Microsoft et Google Cloud se partagent l'essentiel des charges de travail en cloud public. Chacun de ces acteurs établis renforce ses références locales grâce à des contrôles de cloud souverain, une assistance en langue allemande et des centres opérationnels de sécurité nationaux pour se conformer aux lois nationales sur la vie privée.

Les partenariats des acteurs établis révèlent une orientation stratégique vers des alliances d'écosystème. Le cloud d'IA industrielle de Deutsche Telekom avec NVIDIA regroupe la connectivité des opérateurs de télécommunications, le calcul GPU et une gouvernance des données certifiée en une seule proposition adaptée aux fabricants du Mittelstand. L'initiative de 7 000 experts de Siemens et Accenture vise la fabrication à définition logicielle, fusionnant le savoir-faire opérationnel du domaine avec les compétences en IA et en ingénierie des données. Des startups telles qu'Aleph Alpha et 1NCE pénètrent des niches d'IA souveraine et de connectivité IoT mondiale, tirant parti de la familiarité réglementaire allemande comme différenciateur concurrentiel.

L'activité de fusions et acquisitions s'est intensifiée en 2024-2025, avec l'acquisition de PEAK-System par HMS Networks pour des solutions CAN de qualité automobile et l'acquisition du Groupe Fernao par VINCI Energies pour renforcer sa présence en cybersécurité. Cette tendance à la consolidation soutient un marché stratifié où des poids lourds de l'infrastructure, des éditeurs de logiciels indépendants spécialisés et des intégrateurs régionaux partagent la chaîne de valeur. Leur co-opétition, soutenue par des programmes communs de mise sur le marché, injecte à la fois innovation et discipline tarifaire dans le marché allemand des TIC. [4]Amazon Web Services, "Cloud souverain européen d'AWS," aboutamazon.eu

Leaders du secteur des TIC en Allemagne

Deutsche Telekom AG

SAP SE

Amazon Web Services

Microsoft Deutschland GmbH

Vodafone GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Amazon Web Services a annoncé un investissement de 7,8 milliards EUR dans son cloud souverain européen, entièrement situé et géré au sein de l'UE.

- Juin 2025 : Deutsche Telekom et NVIDIA ont lancé le premier cloud d'IA industrielle d'Europe embarquant 10 000 GPU pour des charges de travail de conception, d'ingénierie et de robotique.

- Avril 2025 : Bechtle a remporté un contrat-cadre de 770 millions EUR pour fournir 300 000 appareils Apple aux agences fédérales allemandes.

- Avril 2025 : Siemens et Accenture ont formé le Groupe d'affaires Accenture Siemens, employant 7 000 experts pour accélérer la fabrication à définition logicielle.

Périmètre du rapport sur le marché allemand des TIC

Le secteur des technologies de l'information et de la communication (TIC) combine des entreprises manufacturières et de services dont les produits remplissent principalement ou permettent le traitement de l'information et la communication par des méthodes électroniques, notamment la transmission et l'affichage. Le secteur des TIC contribue aux avancées techniques, à l'augmentation de la production et de la productivité.

Le marché allemand des TIC est segmenté par type (matériel, logiciel, services informatiques, services de télécommunication), taille d'entreprise (petites et moyennes entreprises, grandes entreprises), secteur vertical (BFSI, TI et télécommunications, gouvernement, commerce de détail et commerce électronique, fabrication, énergie et services publics, et autres secteurs verticaux).

Les tailles et prévisions de marché sont exprimées en valeur (en millions USD) pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Services informatiques |

| Services de télécommunication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| BFSI |

| TI et télécommunications |

| Gouvernement et secteur public |

| Commerce de détail et commerce électronique |

| Fabrication |

| Énergie et services publics |

| Santé et sciences du vivant |

| Sur site |

| Cloud public |

| Cloud privé/souverain |

| Cloud hybride |

| Par type | Matériel |

| Logiciel | |

| Services informatiques | |

| Services de télécommunication | |

| Par taille d'entreprise | Petites et moyennes entreprises |

| Grandes entreprises | |

| Par secteur vertical | BFSI |

| TI et télécommunications | |

| Gouvernement et secteur public | |

| Commerce de détail et commerce électronique | |

| Fabrication | |

| Énergie et services publics | |

| Santé et sciences du vivant | |

| Par modèle de déploiement | Sur site |

| Cloud public | |

| Cloud privé/souverain | |

| Cloud hybride |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché allemand des TIC d'ici 2031 ?

Le marché devrait atteindre 325,29 milliards USD d'ici 2031, avec une expansion à un TCAC de 8,79 %.

Quel segment connaît la croissance la plus rapide au sein du marché allemand des TIC ?

Les déploiements en cloud public sont en tête avec un TCAC prévu de 13,95 %, portés par les initiatives de cloud souverain et les investissements des hyperscalers.

Quelle est l'importance des dépenses en IA dans le paysage des TIC en Allemagne ?

Les revenus liés à l'IA devraient atteindre 11,7 milliards EUR (13,1 milliards USD) en 2024, boostés par les investissements majeurs de Microsoft, OpenAI et Deutsche Telekom.

Pourquoi les PME sont-elles essentielles à la croissance des TIC en Allemagne ?

Les PME adoptent des modèles axés sur le cloud qui réduisent les dépenses d'investissement initiales et débloquent une innovation agile, soutenant un TCAC de 9,99 % qui dépasse celui des grandes entreprises.

Quels sont les principaux défis qui freinent le marché allemand des TIC ?

Une pénurie de spécialistes en cybersécurité et en IA, combinée à des prix de l'énergie élevés pour les centres de données, constitue le principal frein à la croissance.

Quels secteurs investissent le plus agressivement dans les solutions TIC ?

La fabrication reste le plus grand dépensier, mais la santé et les sciences du vivant affichent le TCAC le plus rapide de 11,42 % grâce aux réformes de la santé numérique.

Dernière mise à jour de la page le: