Taille et part du marché des réseaux de centres de données en Suisse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

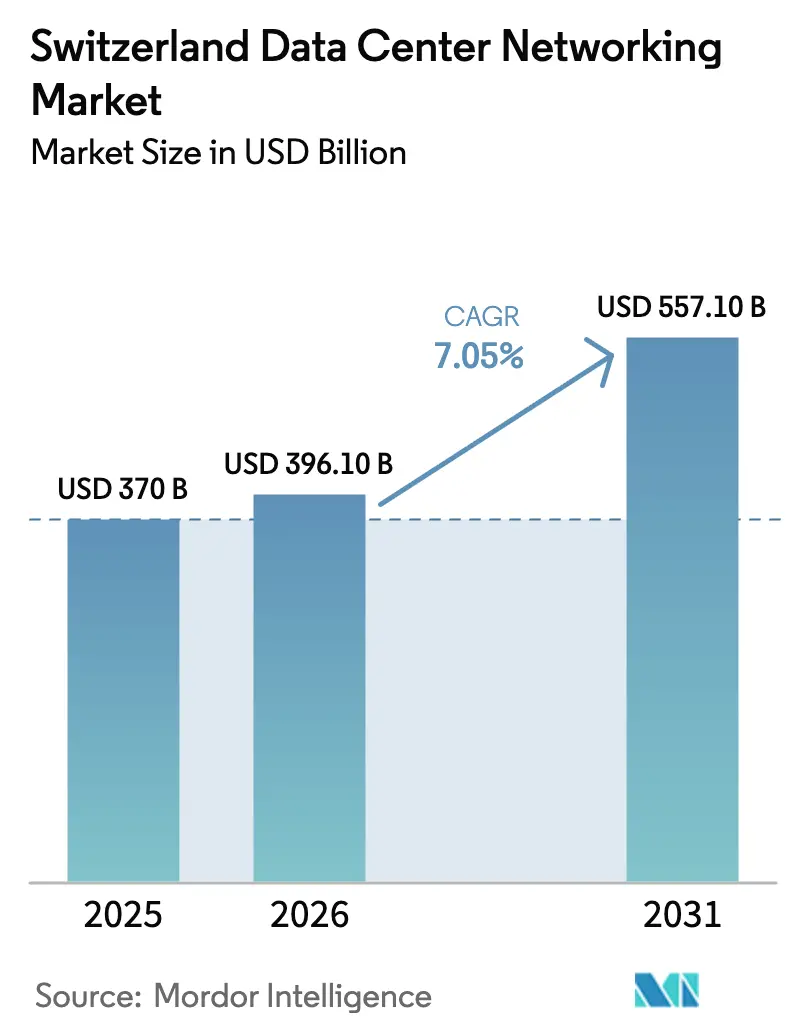

| Taille du marché de l'année de base (2025) | 370 Milliards de dollars |

| Taille du Marché (2026) | 396.1 Milliards de dollars |

| Taille du Marché (2031) | 557.1 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.05% CAGR |

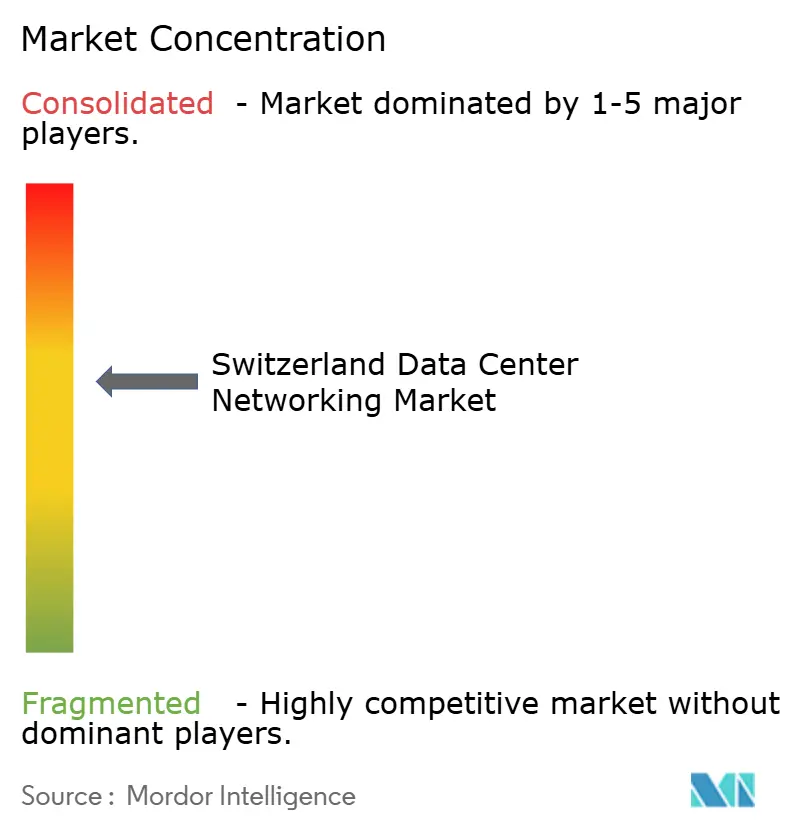

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux de centres de données en Suisse par Mordor Intelligence

La taille du marché des réseaux de centres de données en Suisse en 2026 est estimée à 396,1 millions USD, en progression par rapport à la valeur de 2025 de 370 millions USD, avec des projections pour 2031 indiquant 557,1 millions USD, croissant à un TCAC de 7,05 % sur la période 2026-2031. La croissance est portée par la réputation du pays en matière de souveraineté des données, les règles strictes de résidence des données en vertu de la loi fédérale révisée sur la protection des données (revLPD), et une infrastructure informatique mature qui attire les investissements hyperscale, en périphérie et en colocation. L'expansion des empreintes suisses par les fournisseurs de cloud hyperscale, l'appétit du secteur financier pour une latence de trading à la microseconde, et les objectifs nationaux de durabilité accélèrent conjointement les mises à niveau des architectures de fabric 10 GbE vers des architectures 50-100 GbE et >100 GbE. Parallèlement, les engagements de neutralité carbone des entreprises et le label d'efficacité de l'Association suisse des centres de données ont fait des plateformes de commutation économes en énergie une priorité d'achat, obligeant les fournisseurs à intégrer la photonique sur silicium et les capacités de réutilisation de la chaleur. Les fournisseurs incapables de satisfaire aux seuils de résidence des données dans le pays ou aux seuils d'efficacité font face à des barrières à l'entrée élevées. Ces forces réglementaires, technologiques et environnementales interdépendantes façonnent un marché où la conformité et la performance ne sont plus des compromis mais des critères d'achat simultanés.

Points clés du rapport

- Par composant, les commutateurs Ethernet ont mené avec 32,20 % de la part du marché des réseaux de centres de données en Suisse en 2025, tandis que les contrôleurs de réseau défini par logiciel (SDN) devraient se développer à un TCAC de 12,76 % jusqu'en 2031.

- Par utilisateur final, le segment informatique et télécommunications a représenté 33,90 % de la taille du marché des réseaux de centres de données en Suisse en 2025 ; les services bancaires, financiers et d'assurance (BFSI) connaissent la croissance la plus rapide avec un TCAC de 11,92 %.

- Par type de centre de données, les installations de colocation ont détenu une part des revenus de 44,85 % en 2025, tandis que les déploiements hyperscale/cloud devraient progresser à un TCAC de 14,05 % jusqu'en 2031.

- Par bande passante, les connexions 50-100 GbE représentaient 36,40 % des déploiements en 2025 ; le niveau >100 GbE est le segment en progression la plus rapide, avançant à un TCAC de 14,72 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des réseaux de centres de données en Suisse

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des services cloud et expansion des constructions hyperscale | +1.8% | Zurich, Genève, Bâle | Moyen terme (2-4 ans) |

| Hausse des mandats de sauvegarde/archivage des données | +1.2% | Centres financiers nationaux | Court terme (≤ 2 ans) |

| Déploiement de centres de données en périphérie et micro-centres de données | +1.5% | Régions urbaines et industrielles | Moyen terme (2-4 ans) |

| Mises à niveau de conformité à la résidence des données revLPD dans le pays | +0.9% | National | Court terme (≤ 2 ans) |

| Objectifs de neutralité carbone des entreprises | +0.7% | Principaux centres de données | Long terme (≥ 4 ans) |

| Infrastructure de trading à ultra-faible latence | +0.4% | Quartier financier de Zurich | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des services cloud et expansion des constructions hyperscale

Les opérateurs hyperscale accélèrent leur expansion en Suisse pour attirer des clients européens exigeant une résidence locale des données. Microsoft a réservé 400 millions USD pour agrandir sa région cloud suisse en juin 2025, signalant sa confiance dans la position stratégique de la Suisse pour les charges de travail paneuropéennes.[1]Microsoft Corp, "Microsoft Expands Swiss Cloud Region", microsoft.com Les entreprises qui passent aux architectures de fabric 25-100 GbE considèrent désormais la modernisation du réseau comme un prérequis pour les charges de travail multicloud plutôt qu'une mise à niveau discrétionnaire. La Vision Réseau 2030+ de Swisscom consolide dix réseaux IP hérités en un backbone unifié, créant une capacité pour une croissance annuelle du trafic de 25 % et offrant une latence déterministe adaptée aux applications financières en temps réel. Les acteurs des services financiers à Zurich migrent leurs moteurs de trading algorithmique vers de nouveaux fabrics haute densité où des réductions de latence à la microseconde se traduisent directement en avantages concurrentiels.

Hausse des mandats de sauvegarde/archivage des données parmi les entreprises suisses

La revLPD exige des pistes d'audit exhaustives, obligeant les entreprises à mettre en place des nœuds d'archivage géo-redondants. L'accord de CHF 185 millions (208 millions USD) sur 15 ans de Swissmedic avec Swisscom intègre des fonctions robustes d'archivage, de chiffrement et de reprise après sinistre dans la pile informatique de supervision pharmaceutique du régulateur. Des mandats similaires dans les secteurs de la santé et des sciences de la vie déclenchent l'acquisition de contrôleurs de réseau de stockage (SAN) capables d'automatiser la migration des données sur des architectures à deux ou trois sites. Les transferts de trafic qui en résultent stimulent l'adoption d'équilibreurs de charge et de contrôleurs de livraison d'applications dimensionnés pour le débit chiffré à mesure que les fenêtres d'archivage se réduisent du jour au lendemain au quasi-temps réel.

Déploiement de centres de données en périphérie et micro-centres de données pour les charges de travail IoT à faible latence

Les pilotes d'usines intelligentes, les tests de véhicules autonomes et les réseaux de capteurs à l'échelle urbaine nécessitent des nœuds de calcul à une proximité de quelques millisecondes. La preuve de concept du Réseau Tout-Photonique de NTT a démontré une latence inter-centres de données inférieure à la milliseconde, validant les topologies optiques conçues pour les clusters en périphérie municipaux suisses.[2]NTT DATA, "All-Photonics Network Demonstration in Switzerland", nttdata.com L'acquisition par nLighten de sept sites en périphérie suisses auprès d'EXA Infrastructure rapproche la capacité des micro-centres de données des zones industrielles et des corridors de transit, augmentant la demande de commutateurs compacts et haute performance dotés d'une alimentation redondante dans des empreintes inférieures à 5 kW.[3]EdgeIR, "nLighten Acquires Seven Swiss Edge Data Centers," edgeir.com Les clients industriels recherchent donc des fabrics à double pile capables de relier les protocoles de technologie opérationnelle (OT) à l'Ethernet standard sur un seul plan de commutation.

Objectifs de neutralité carbone des entreprises favorisant des architectures de commutation économes en énergie

Les labels d'efficacité énergétique influencent désormais les critères d'attribution des appels d'offres aux côtés des scores de débit et de latence. Le programme de certification de l'Association suisse des centres de données, soutenu par l'Office fédéral de l'énergie, évalue les installations sur le bilan énergétique global des sous-systèmes de refroidissement, de calcul et de réseau. Le futur bâtiment de 12 MW de Green Datacenter à Zurich-Ouest intègre l'extraction de chaleur résiduelle pour le chauffage urbain et la circulation d'air par refroidissement naturel, prouvant que la durabilité ne doit pas limiter les pods haute densité. Ces initiatives favorisent les modules de photonique sur silicium et les optiques co-emballées qui étendent la bande passante tout en réduisant les ratios watts par gigabit.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents certifiés en réseaux de centres de données | -0.8% | National, cantons germanophones | Moyen terme (2-4 ans) |

| Capex/opex élevés pour les solutions optiques et silicium 100 GbE+ | -1.1% | Principaux centres de données | Court terme (≤ 2 ans) |

| Goulets d'étranglement de l'approvisionnement en puces de l'UE | -0.6% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Contrôle réglementaire sur les équipements d'origine chinoise | -0.4% | Nœuds du secteur financier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents certifiés en réseaux de centres de données

La Suisse ne dispose que d'un vivier limité d'ingénieurs certifiés sur les réseaux définis par logiciel (SDN), les interconnexions optiques et les fabrics intelligentes basées sur l'IA. Swisscom emploie déjà 200 spécialistes en sécurité des données répartis dans six centres de données et investit 1,7 milliard CHF (1,91 milliard USD) annuellement dans l'infrastructure et la formation pour assurer la fidélisation des talents. Les plafonds d'immigration restreignent davantage la disponibilité, poussant les entreprises à externaliser les opérations courantes vers des services gérés ou à adopter des plateformes d'automatisation à faible intervention manuelle qui réduisent les charges de travail de configuration manuelle.

Capex/opex élevés pour les solutions optiques et silicium 100 GbE+

La transition du 10 GbE au 100 GbE+ exige de nouveaux plans de câblage, des optiques de meilleure qualité et une montée en compétences du personnel, portant les dépenses de projet de 40 à 60 % au-delà des mises à niveau électriques selon les références des fournisseurs de photonique sur silicium. La volatilité de l'approvisionnement de l'UE en métaux de terres rares gonfle les coûts des émetteurs-récepteurs, tandis que le nombre limité de dépôts de réparation en Suisse augmente la logistique des pièces de rechange. Les entreprises du marché intermédiaire cadencent donc leurs migrations en phase avec les cycles d'amortissement plutôt qu'avec des exigences de performance immédiates, tempérant l'accélération globale du mix de bande passante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

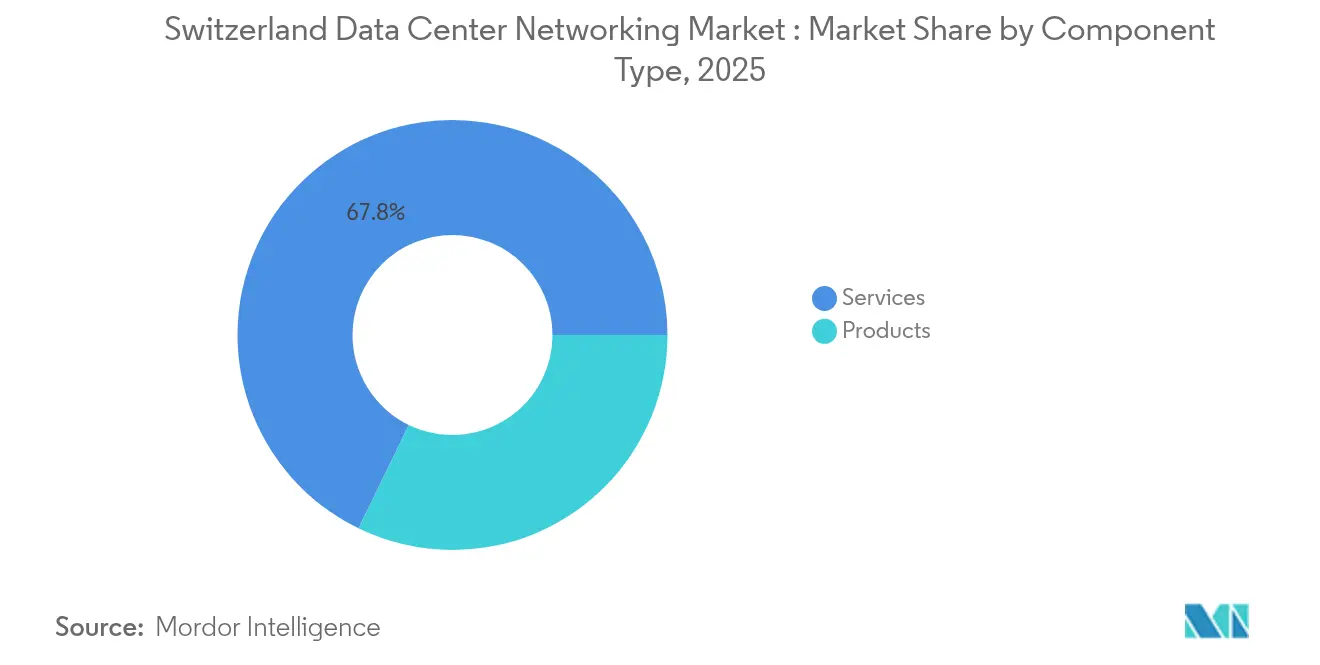

Par composant : L'innovation définie par logiciel surpasse l'équipement hérité

La taille du marché des réseaux de centres de données en Suisse pour les contrôleurs SDN devrait se développer à un TCAC de 12,76 %, reflétant la préférence des entreprises pour l'orchestration de politiques basée sur des contrôleurs sur les empreintes sur site, en colocation et multicloud. La part du marché des réseaux de centres de données en Suisse pour les commutateurs Ethernet est restée la plus élevée à 32,20 % en 2025, mais les fabrics subissent des mises à niveau générationnelles passant de configurations feuille-épine 10 GbE fixes à des systèmes modulaires 50-100 GbE qui exploitent les optiques de raccordement et la mémoire tampon profonde. Les routeurs conservent leur pertinence pour les liaisons inter-centres de données, où des tables de routage déterministes garantissent le respect des SLA de latence du secteur financier. Les clusters d'IA stimulent davantage l'adoption des interconnexions optiques 400G, et les optiques dédiées de Cisco pour les fabrics GPU illustrent les stratégies des fournisseurs visant un débit sans perte entre GPU. Les dispositifs de sécurité réseau progressent régulièrement à mesure que les modèles de confiance zéro appliquent l'inspection du trafic est-ouest dans les domaines de virtualisation.

Le mix de composants connaît une innovation en silicium encadrée par des objectifs de durabilité. Les optiques co-emballées réduisent les watts par gigabit, aidant les entreprises à s'aligner sur les références d'efficacité d'utilisation de l'énergie du label d'efficacité. L'équipement de réseau de stockage (SAN) bénéficie d'un investissement renouvelé à mesure que la revLPD invite à la réplication de sauvegarde sur trois sites. Les fournisseurs proposant des modules d'extension de contrôleur pour la cartographie de politiques cloud hybride sont préférés aux produits ponctuels, tandis que les offres matérielles ouvertes en boîte blanche sécurisent des déploiements de niche chez les hyperscalers visant le contrôle des coûts et l'approvisionnement désagrégé.

Par utilisateur final : Les secteurs financiers recherchent une latence déterministe

Au sein du marché des réseaux de centres de données en Suisse, les charges de travail BFSI stimulent la demande premium de commutateurs et de protocoles de synchronisation. Les bureaux de trading à haute fréquence investissent dans des fabrics optiques de contournement de couche 1 pour réduire les microsecondes, stimulant un TCAC de 11,92 % jusqu'en 2031 pour ce segment. Les opérateurs informatiques et télécom du secteur des réseaux de centres de données en Suisse, détenant une part de 33,90 %, restent les locataires ancrés des salles de colocation et les premiers adoptants des backbones 800G reliant les anneaux métropolitains. Les agences du secteur public se modernisent vers des enclaves isolées (air-gapped) dotées de modules obligatoires de gestion des clés sur site. Les prestataires de soins de santé intègrent le découpage réseau pour prioriser les paquets de télémédecine aux côtés des archives d'imagerie conformes aux règles de conservation de Swissmedic, tandis que les entreprises des sciences de la vie s'appuient sur un débit est-ouest déterministe pour les pipelines de génomique. Les fabricants adoptent des fabrics OT/IT convergés pour surveiller la télémétrie de maintenance prédictive et réduire la latence de la boucle de contrôle dans les ateliers de production. Les entreprises de médias transitent des liaisons montantes satellitaires vers des flux de contribution 4K/8K basés sur IP, exigeant des commutateurs de niveau feuille optimisés pour la multidiffusion.

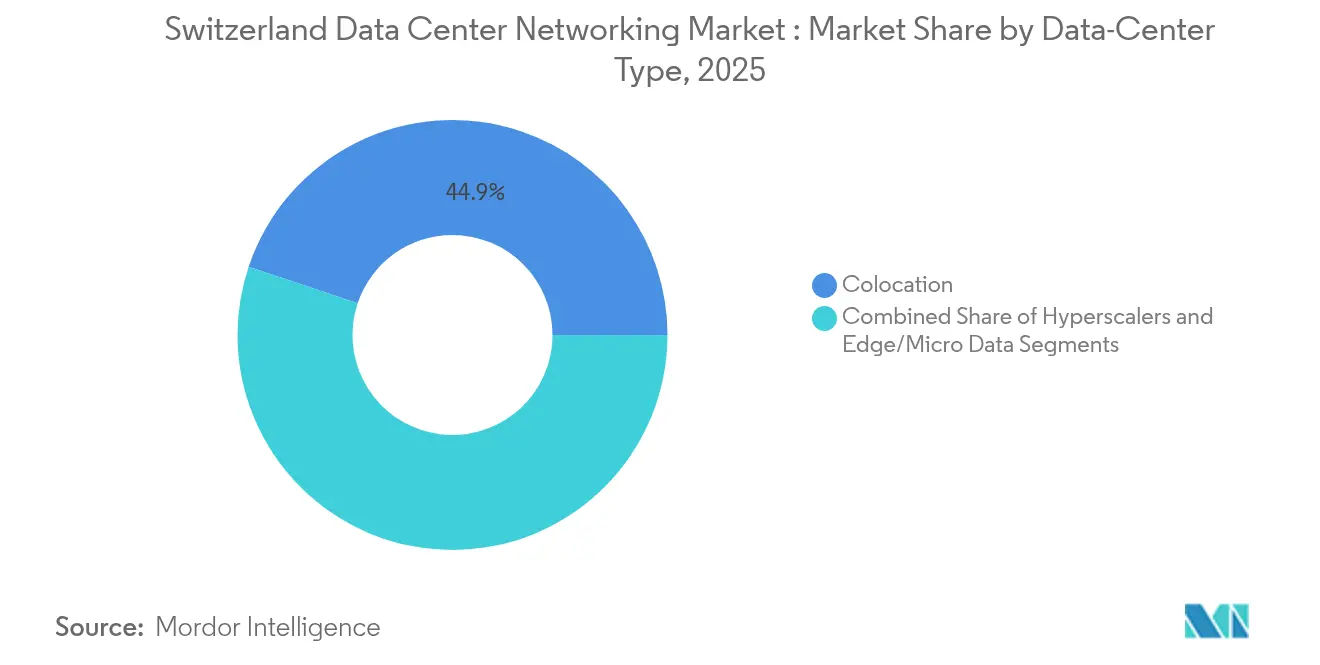

Par type de centre de données : Les hyperscalers dominent les projets d'expansion

La colocation continue d'être le principal lieu du marché des réseaux de centres de données en Suisse avec une part de 44,85 %, mais les hyperscalers bénéficient du TCAC le plus élevé de 14,05 % alors que les fournisseurs mondiaux établissent des régions dans le pays pour servir les charges de travail européennes conformément à la revLPD. La taille du marché des réseaux de centres de données en Suisse pour les segments hyperscale bénéficie de circuits intégrés spécifiques à l'application (ASIC) personnalisés et d'une conception électromécanique co-intégrée qui compresse les enveloppes de puissance des baies tout en visant une disponibilité réseau ≥95 %. Les installations en périphérie et les micro-installations émergent le long des nœuds ferroviaires, des campus d'usines et des tunnels alpins, répondant aux cas d'usage de l'IoT à ultra-faible latence et de la distribution de contenu. Le rachat par Swisscom du site de Bonvillars en décembre 2024 agrandit son cluster de colocation en Romandie, soutenant la géo-redondance pour les entreprises francophones. Les plans de centres de données souterrains, tels que l'installation de Flums avec un indice de coût de 82 %, illustrent des réponses innovantes à la rareté des terrains et à la gestion thermique dans une géologie qui assure la sécurité physique.

Par bande passante : Les transitions vers plus de 100 GbE prennent de l'élan

Les installations suisses grand public se sont standardisées sur 50-100 GbE, qui a capturé une part de 36,40 % en 2025. Cependant, les lignes >100 GbE, menées par l'Ethernet 400G et 800G, progressent à un TCAC de 14,72 % à mesure que les clusters GPU, les fermes d'inférence IA et les plateformes de distribution de données de marché saturent les conduits actuels. La taille du marché des réseaux de centres de données en Suisse pour les portefeuilles >100 GbE est prête à atteindre son sommet à mesure que les coûts de photonique sur silicium se normalisent. Les optiques enfichables QSFP-TEK et à commande linéaire offrent aux fournisseurs des compromis alternatifs entre puissance et latence. À l'inverse, le ≤25 GbE persiste dans les déploiements en périphérie où les budgets de coût et de puissance priment sur le débit brut. Les équipes réseau architecturent les migrations de l'installation de câblage vers des voies multimodes à paire unique pour préparer l'avenir contre les modules 1,6T à venir, tandis que les chaînes d'outils logiciels évoluent pour automatiser l'équilibrage de charge sur les niveaux de vitesse mixtes.

Analyse géographique

Le marché des réseaux de centres de données en Suisse se concentre autour de Zurich, Genève et Bâle, qui accueillent respectivement les sièges de la finance, des organisations internationales et des sciences de la vie. Les places de trading de Zurich imposent des routes en fibre à la microseconde entre les centres de données et les moteurs de bourse, maintenant des tarifs de connectivité premium. Genève attire les organisations multinationales exigeant un hébergement neutre sous des lois strictes sur la vie privée, tandis que le corridor pharmaceutique de Bâle modernise les architectures réseau pour accueillir l'analytique génomique. Les ressources hydroélectriques fournissent 60 % de l'énergie nationale, permettant aux opérateurs de mettre en avant des mix d'énergies renouvelables qui complètent les objectifs de neutralité carbone. La pénétration de la fibre jusqu'au domicile dépasse 50 % au niveau national, mais la variance entre cantons ruraux incite le gouvernement à offrir des incitations pour les constructions de fibre au dernier kilomètre. Les liaisons de fibre noire transfrontalières vers Francfort et Milan étendent les réserves de bande passante, bien que les opérateurs maintiennent des miroirs dans le pays pour respecter la revLPD. Les conceptions souterraines, incluant des cavernes reconverties à partir de bunkers militaires, réduisent les charges de refroidissement en exploitant les températures ambiantes de la roche et offrent une résilience contre les risques de surface. Ces atouts géographiques renforcent la perception de la Suisse comme enclave de souveraineté des données en Europe où une gouvernance réglementaire robuste coexiste avec des modèles d'infrastructure innovants.

Paysage concurrentiel

Les acteurs mondiaux établis - Cisco, Juniper, Arista - répondent aux exigences de performance et de conformité en intégrant une télémétrie conforme à la revLPD et en intégrant des serveurs locaux de gestion des clés. Les intégrateurs régionaux s'associent à ces fournisseurs pour compenser les pénuries de talents, livrant des remplacements de fabric clé en main qui accélèrent les cycles de mise en service. La collaboration d'Arista avec NVIDIA sur l'Agent IA EOS associe la télémétrie des commutateurs aux métriques d'utilisation des GPU, offrant un contrôle de congestion en boucle fermée adapté aux clusters IA. Des spécialistes optiques tels qu'Infinera et Nokia fournissent des modules cohérents enfichables pour les liaisons métropolitaines, tandis que les fabricants d'équipements d'origine à boîte blanche (ODM) ciblent les hyperscalers cherchant des efficacités de coût par la désagrégation. Les pressions de durabilité stimulent les feuilles de route des fournisseurs vers les optiques co-emballées et les matériaux de châssis recyclables, Green Datacenter expérimentant l'approvisionnement en économie circulaire pour les baies réseau. Le contrôle réglementaire sur les équipements d'origine chinoise oriente les clients financiers vers des fournisseurs occidentaux ou japonais, comprimant la diversité des fournisseurs mais renforçant la confiance en matière de conformité. Les entreprises de taille moyenne exploitent des niches dans l'orchestration en périphérie, vendant des logiciels de contrôleur qui provisionnent des réseaux de micro-centres de données multi-sites depuis un tableau de bord unique. Le champ de fournisseurs global reste modérément fragmenté, mais l'étendue des solutions et l'alignement local dictent de plus en plus la rétention de parts à long terme.

Leaders du secteur des réseaux de centres de données en Suisse

Cisco Systems, Inc.

Arista Networks, Inc.

Hewlett Packard Enterprise Company

Juniper Networks, Inc.

Dell Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Le centre de données de Genève d'Infomaniak a atteint une récupération d'électricité à 100 % pour le chauffage urbain, couvrant 6 000 ménages à 25 % de la capacité des serveurs.

- Décembre 2024 : Swisscom a acquis l'installation de Bonvillars auprès de Philip Morris, augmentant la capacité de colocation en Romandie.

- Novembre 2024 : Swissmedic a attribué à Swisscom un mandat de services informatiques de CHF 185 millions sur 15 ans comprenant les opérations des centres de données et la gestion de la sécurité.

- Août 2024 : Green Datacenter a commencé la construction d'un bâtiment de 12 MW à Zurich-Ouest avec extraction de chaleur résiduelle et refroidissement naturel, prévu pour une mise en service en 2026.

- Juillet 2024 : L'Association suisse des centres de données a lancé un label national d'efficacité ; huit sites attendent leur certification.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché suisse des réseaux de centres de données comme le revenu annuel généré dans le pays par les équipements de commutation, de routage, de réseau de stockage, les contrôleurs de livraison d'applications, les interconnexions optiques, les contrôleurs SDN, ainsi que l'installation, l'intégration, le support et les services de réseau gérés qui desservent les installations de colocation, hyperscale/cloud et les centres de données de périphérie. Tous les chiffres sont exprimés en dollars américains constants de 2024.

Exclusions du champ d'application : Les équipements LAN grand public ou de campus, les serveurs et les boîtiers de stockage, ainsi que tout revenu comptabilisé en dehors du territoire suisse sont exclus.

Aperçu de la segmentation

- Par composant

- Produits

- Commutateurs Ethernet

- Routeurs

- Réseau de stockage (SAN)

- Contrôleurs de livraison d'applications (ADC)

- Dispositifs de sécurité réseau

- Contrôleurs de réseau défini par logiciel (SDN)

- Interconnexions optiques

- Services

- Installation et intégration

- Formation et conseil

- Support et maintenance

- Services réseau gérés

- Produits

- Par utilisateur final

- Informatique et télécommunications

- Services bancaires, financiers et d'assurance (BFSI)

- Gouvernement et défense

- Médias et divertissement

- Santé et sciences de la vie

- Industrie manufacturière et industrielle

- Autres utilisateurs finaux

- Par type de centre de données

- Colocation

- Hyperscalers/Fournisseurs de services cloud

- Centres de données en périphérie/Micro-centres de données

- Par bande passante

- Inférieur ou égal à 10 GbE

- 25-40 GbE

- 50-100 GbE

- Supérieur à 100 GbE

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des architectes réseau chez des opérateurs de colocation à Zurich, des responsables des achats de deux nouveaux acteurs du cloud à grande échelle, des intégrateurs régionaux et des distributeurs d'équipements dans les cantons germanophones et francophones. Leurs contributions ont permis d'affiner les taux d'utilisation, les prix de vente moyens et les courbes de migration vers le 100 GbE+, comblant ainsi les lacunes que les données secondaires ne pouvaient pas combler.

Recherche documentaire

Les analystes ont d'abord cartographié la demande en utilisant les données ouvertes de l'Office fédéral de la statistique, les bulletins de l'OFCOM sur le trafic des télécommunications, la loi fédérale sur la protection des données revFADP, et les statistiques commerciales publiées par Eurostat Comext ; ces données ont été complétées par des informations sur les expéditions provenant de Volza et des informations sur les entreprises hébergées par D&B Hoovers et Dow Jones Factiva. Les notes sectorielles de la Swiss Data Center Association et les livres blancs de l'IEEE Xplore nous ont aidés à comparer les tendances en matière de densité des ports, les objectifs de puissance et les délais d'adoption des commutateurs 25-400 GbE. Un examen plus approfondi des présentations des investisseurs, des rapports sur le développement durable et des avis d'appels d'offres publics a ensuite permis d'ancrer les projets à court terme. Les sources citées ici le sont à titre d'exemple ; notre étude documentaire s'est appuyée sur de nombreuses autres publications pour vérifier les chiffres et les définitions.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les investissements dans les centres de données, le nombre de racks et les normes de ports par rack en volumes totaux de commutateurs et de routeurs adressables, qui sont ensuite multipliés par les prix ASP dérivés des vérifications des canaux ; les listes de fournisseurs ont fourni une lentille ascendante sélective qui a validé les totaux. Les variables clés comprennent les ajouts de racks entrants, le changement de mix de vitesse de port, la pénétration de la virtualisation, la durée de vie moyenne des équipements de réseau et les hypothèses de change en francs suisses. Les prévisions quinquennales appliquent une régression multivariée combinée à des coefficients de lissage ARIMA et ont été testées avec nos principaux répondants avant d'être finalisées.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles d'anomalie, à des examens par les pairs et à l'approbation de la direction. Les rapports sont actualisés chaque année, avec des révisions intermédiaires déclenchées par des événements importants tels que l'annonce de sites hyperscale ou des changements réglementaires ; avant la livraison, un analyste réexécute le modèle pour s'assurer que les clients reçoivent la vue la plus récente.

Pourquoi Mordor's Switzerland Data Center Networking Baseline gagne la confiance de ses clients

Les estimations publiées divergent souvent parce que les entreprises mélangent les serveurs, le stockage ou les livraisons paneuropéennes dans leur champ d'application, appliquent des bases monétaires différentes ou projettent la croissance à partir de courtes périodes historiques.

En ne retenant que les revenus des réseaux nationaux, en actualisant les taux de change tous les trimestres et en associant la demande validée de haut en bas à des vérifications pragmatiques de bas en haut, Mordor Intelligence offre aux décideurs une base de référence équilibrée et reproductible.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 0,37 B (2025) | Renseignements sur le Mordor | - |

| USD 1,37 B (2024) | Conseil mondial A | Regroupement des serveurs et du stockage ; utilisation de roll-ups DACH sans alignement FX |

| USD 0,36 B (2025) | Journal professionnel B | Comptabilise le matériel réexporté et s'appuie sur des projections linéaires sans contrôles primaires. |

Ces comparaisons montrent que lorsque la portée, les variables et la cadence de mise à jour sont soigneusement évaluées, nos chiffres se situent à l'intersection de la transparence et du réalisme pratique, ce qui en fait une base fiable pour les décisions de mise en réseau des centres de données suisses.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des réseaux de centres de données en Suisse ?

Le marché est évalué à 396,1 millions USD en 2026 et devrait atteindre 557,1 millions USD d'ici 2031.

Quel segment de composants détient la plus grande part ?

Les commutateurs Ethernet ont représenté 32,20 % de la part de marché en 2025, ce qui en fait la plus grande catégorie de composants.

Pourquoi les hyperscalers se développent-ils rapidement en Suisse ?

Les lois strictes sur la résidence des données, la stabilité politique et la disponibilité des énergies renouvelables encouragent les hyperscalers à construire des régions locales tout en servant des charges de travail européennes plus larges.

Comment les objectifs de durabilité influencent-ils les choix de matériels réseau ?

Les objectifs de neutralité carbone des entreprises et le label de l'Association suisse des centres de données poussent les opérateurs vers des commutateurs économes en énergie, des optiques à photonique sur silicium et des conceptions de réutilisation de la chaleur résiduelle.

Quel niveau de bande passante connaît la croissance la plus rapide ?

Les lignes supérieures à 100 GbE, alimentées par les besoins en IA et en trading à haute fréquence, progressent à un TCAC de 14,72 % jusqu'en 2031.

Quel est le principal frein lié aux talents sur le marché suisse ?

Une pénurie d'ingénieurs certifiés en SDN et en réseaux optiques gonfle les coûts de main-d'œuvre et ralentit la vitesse de déploiement, notamment dans les cantons germanophones.

Dernière mise à jour de la page le: