Taille et parts du marché des lacs chirurgicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

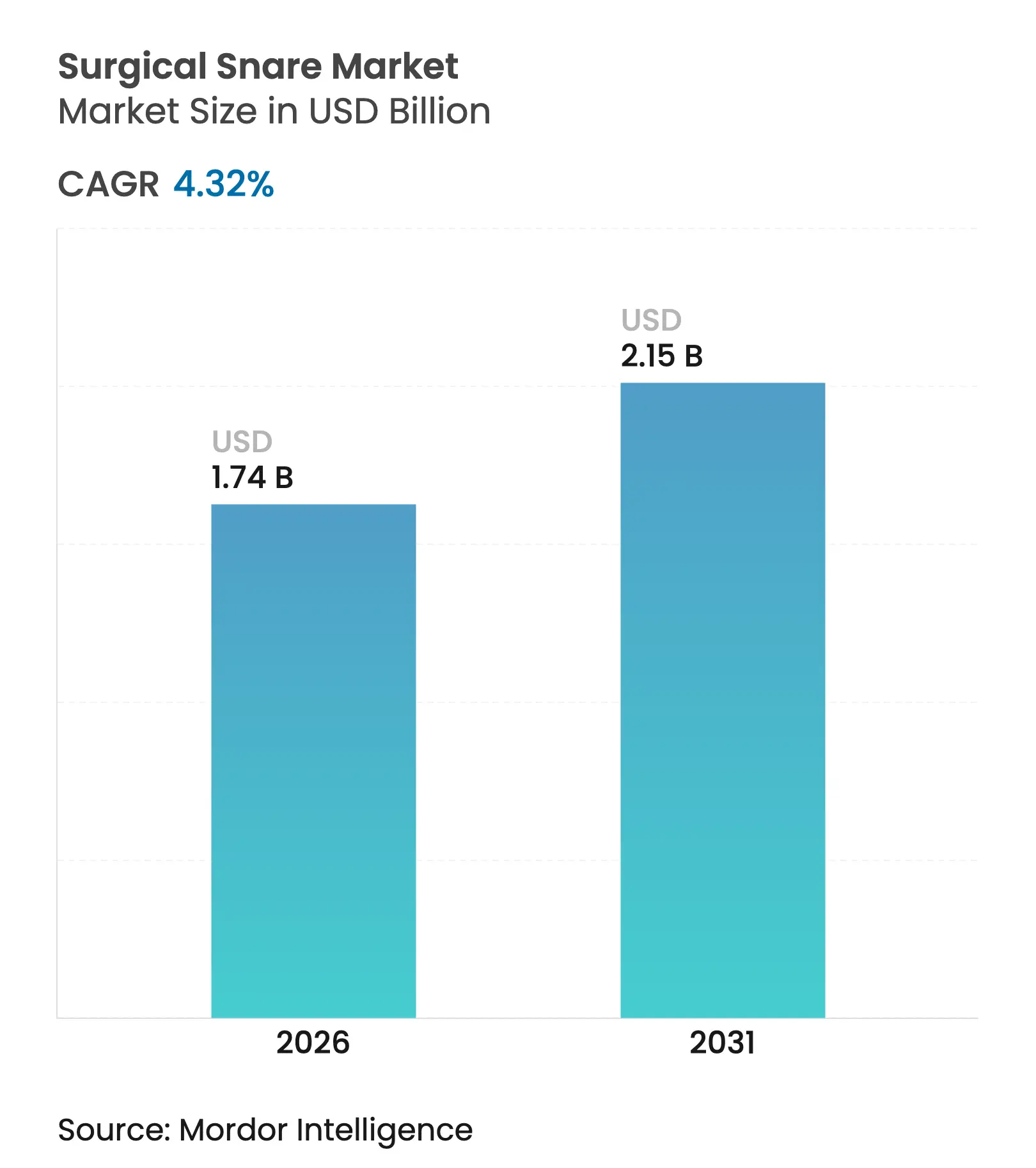

| Taille du Marché (2026) | 1.74 Milliards de dollars |

| Taille du Marché (2031) | 2.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lacs chirurgicaux par Mordor Intelligence

La taille du marché des lacs chirurgicaux en 2026 est estimée à 1,74 milliard USD, en hausse par rapport à la valeur de 2025 de 1,67 milliard USD, avec des projections pour 2031 indiquant 2,15 milliards USD, progressant à un TCAC de 4,32 % sur la période 2026-2031. Cette croissance s'aligne sur l'augmentation des volumes de dépistage du cancer colorectal, l'adoption plus large des systèmes de détection assistés par intelligence artificielle et la transition vers la polypectomie au lac froid qui améliore les profils de sécurité. Les centres de chirurgie ambulatoire (CCA) réalisent désormais 72 % des procédures aux États-Unis à des coûts inférieurs de 45 à 60 % par rapport aux établissements hospitaliers, ce qui accroît fortement la demande de lacs à usage unique. Les tendances démographiques liées au vieillissement des populations soutiennent davantage les volumes de procédures, tandis que les leaders technologiques se différencient par l'optimisation des formes et l'intelligence artificielle plutôt que par la concurrence sur les prix. Les défis liés à l'assurance qualité, notamment les rappels récents de kits de gaines de guidage à usage unique, soulignent la nécessité de preuves cliniques solides et d'une surveillance post-commercialisation pour protéger les trajectoires d'adoption.

Principaux enseignements du rapport

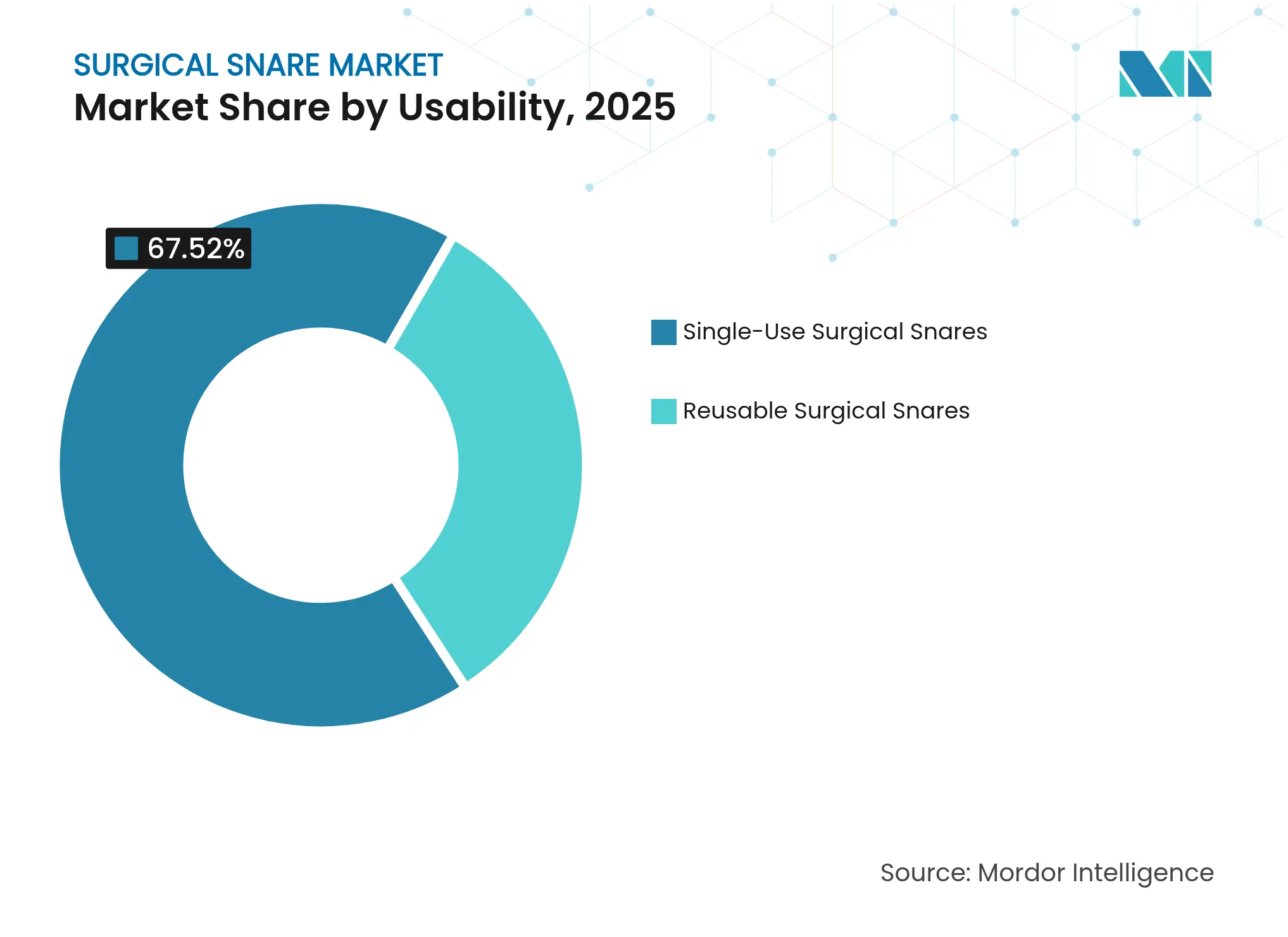

- Par utilisabilité, les dispositifs à usage unique détenaient 67,52 % des parts du marché des lacs chirurgicaux en 2025 ; les dispositifs réutilisables étaient en retrait en raison de l'intensification des priorités en matière de contrôle des infections.

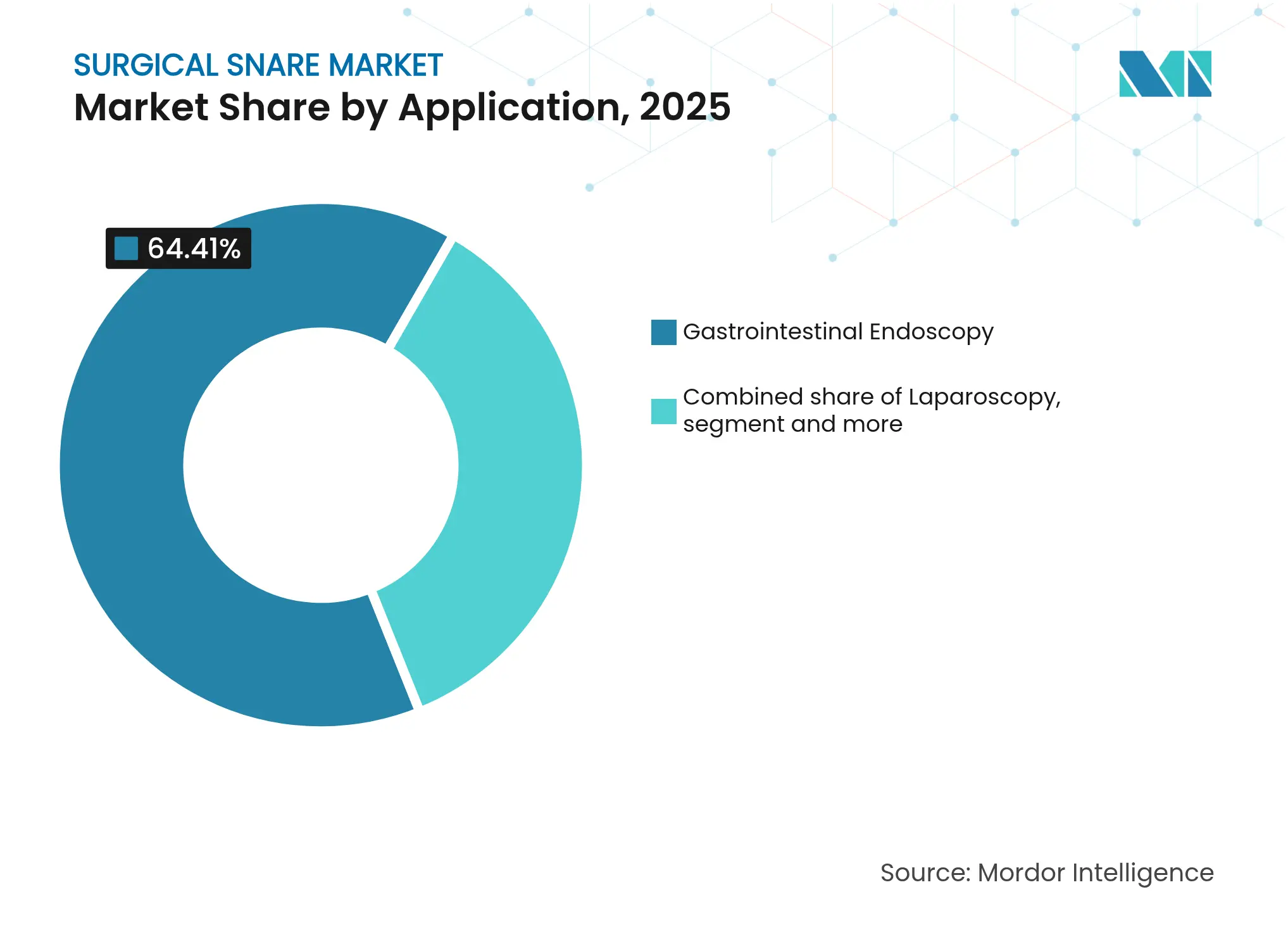

- Par application, l'endoscopie gastro-intestinale représentait 64,41 % des parts de revenus en 2025, tandis que l'endoscopie urologique devrait se développer à un TCAC de 5,03 % jusqu'en 2031.

- Par forme, les modèles ovales étaient en tête avec 40,76 % de parts en 2025 ; les modèles en croissant devraient croître à un TCAC de 4,56 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 55,98 % des revenus de 2025, tandis que les CCA progressent à un TCAC de 5,20 % grâce à la migration des procédures.

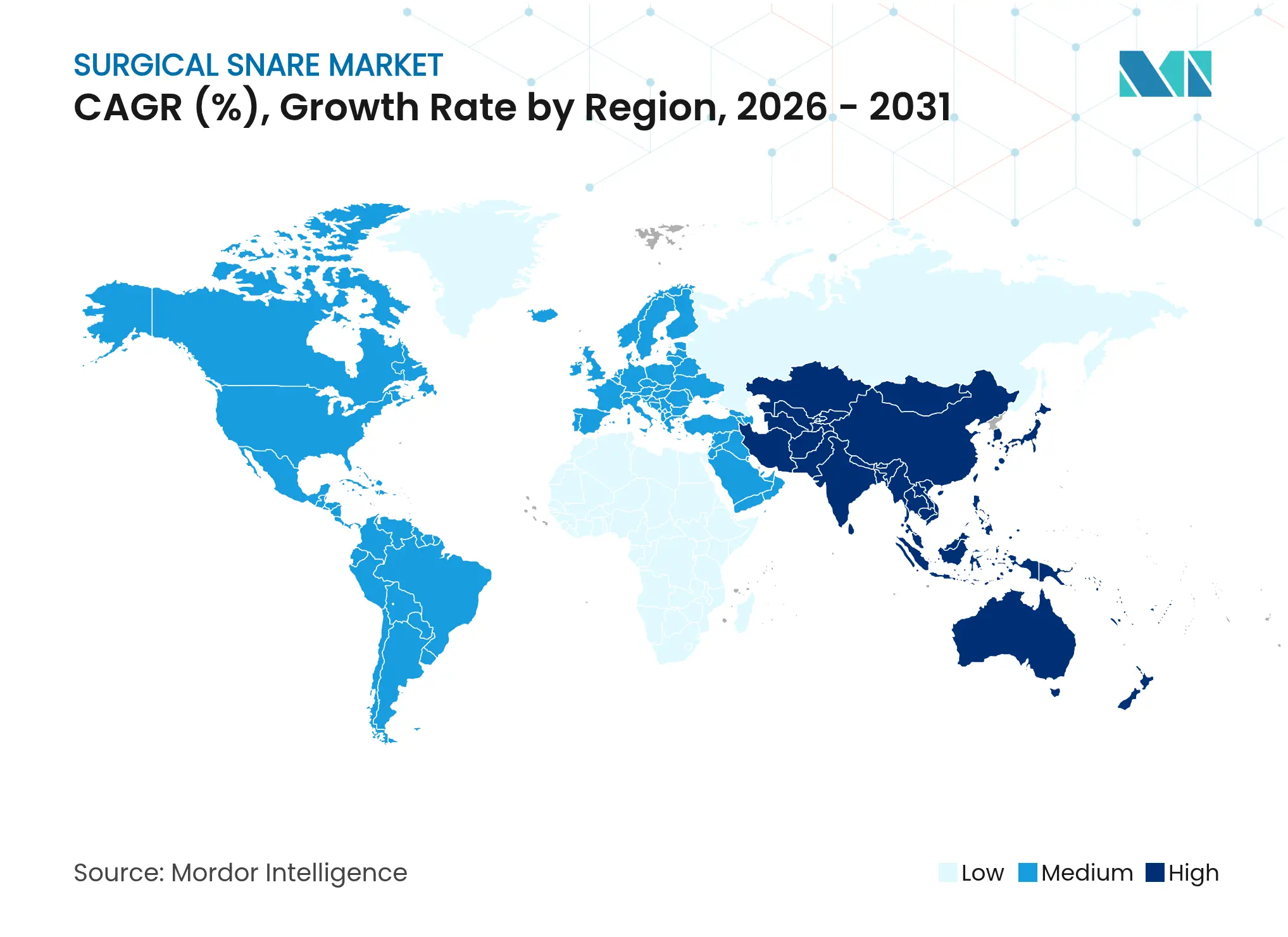

- Par géographie, l'Amérique du Nord a contribué à hauteur de 42,83 % des revenus de 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 5,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des lacs chirurgicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante pour les chirurgies mini-invasives | +1.2% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion des centres de chirurgie ambulatoire endoscopique | +0.8% | Amérique du Nord en tête, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Investissements hospitaliers dans des salles d'endoscopie avancées | +0.6% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Intensification des programmes de dépistage du cancer colorectal | +0.9% | Mondial, avec une adoption accélérée en APAC | Long terme (≥ 4 ans) |

| Adoption croissante des techniques de polypectomie au lac froid | +0.4% | Amérique du Nord et Europe, extension vers l'APAC | Court terme (≤ 2 ans) |

| Dispositifs de lac assistés par intelligence artificielle améliorant l'efficacité de la détection et de la résection | +0.5% | Marchés développés en premier lieu, expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les chirurgies mini-invasives

La demande des patients pour une récupération plus rapide et des taux de complications plus faibles oriente les volumes de procédures vers les techniques endoscopiques. Les exigences en matière de dispositifs mettent désormais l'accent sur la capture précise des tissus à travers de petites lumières, favorisant les modèles de lac froid compatibles avec les plateformes assistées par robot. Dix-sept systèmes d'endoscopie robotique sont encore en cours de développement, tandis que neuf ont obtenu une approbation réglementaire. Les CCA tirent parti de cette tendance pour attirer des cas, prévoyant une croissance de 25 % des volumes au cours de la prochaine décennie. Cette préférence stimule le marché des lacs chirurgicaux, les cliniciens standardisant l'utilisation de lacs à usage unique pour garantir la stérilité. Les fournisseurs qui associent une visualisation assistée par intelligence artificielle aux lacs gagnent en attractivité supplémentaire auprès des systèmes de santé axés sur la valeur.

Expansion des centres de chirurgie ambulatoire endoscopique

Trente nouveaux CCA gastro-intestinaux ont ouvert en 2023, illustrant un changement structurel s'éloignant des établissements hospitaliers.[1]Journal of Clinical Medicine, "Croissance mondiale des CCA gastro-intestinaux," jofcm.org Le CMS soutient le remboursement neutre selon le site et prévoit une mise à jour du taux des CCA de 2,6 % pour 2025, portant les paiements totaux à 7,4 milliards USD. Le financement par capital-investissement accélère le développement de réseaux dans les zones métropolitaines, augmentant les achats standardisés de lacs jetables. Étant donné que les CCA privilégient la rotation rapide et le contrôle des infections, le segment à usage unique du marché des lacs chirurgicaux se développe plus rapidement que le segment réutilisable. Les fabricants qui conçoivent des kits spécifiques aux procédures gagnent la préférence des acheteurs, les administrateurs cherchant à simplifier les stocks.

Investissements hospitaliers dans des salles d'endoscopie avancées

Les hôpitaux modernisent leur infrastructure d'endoscopie pour protéger les volumes de cas complexes et répondre aux critères de remboursement basés sur la valeur. Micro-Tech a lancé le lac chaud EdgeHog en 2025 pour améliorer les performances de la résection muqueuse endoscopique. STERIS a validé son lac froid Exacto, atteignant 91 % de résection complète contre 79 % pour les lacs traditionnels.[2]STERIS, "Données cliniques du lac froid Exacto," steris.com Ces données soutiennent une tarification premium et renforcent les relations entre fournisseurs et prestataires. L'investissement dans l'imagerie 4K et le support décisionnel par intelligence artificielle élève encore les attentes en matière de performance des lacs. Les hôpitaux s'engagent souvent dans des contrats d'approvisionnement à long terme pour sécuriser les mises à niveau technologiques, stabilisant ainsi les revenus des principaux fabricants sur le marché des lacs chirurgicaux.

Intensification des programmes de dépistage du cancer colorectal

Les recommandations abaissant l'âge de dépistage à 45 ans élargissent les populations éligibles. Le taux de participation au Danemark est de 74,9 %, tandis que la Bulgarie est à la traîne avec 6,3 %. La Chine s'appuie sur une stratification des risques à base communautaire, et la Thaïlande cite le coût comme un obstacle pour 25 % de ses citoyens. Les fabricants de dispositifs qui proposent des lacs à valeur optimisée répondent aux défis d'accessibilité financière des marchés émergents. L'autorisation FDA du test non invasif ColoSense élargit l'entonnoir des patients orientés vers l'endoscopie. L'augmentation des volumes de procédures renforce la demande à long terme sur l'ensemble du marché des lacs chirurgicaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques de saignement et de perforation post-polypectomie | -0.3% | Mondial, avec un impact plus élevé dans les marchés en développement | Court terme (≤ 2 ans) |

| Réductions de remboursement pour les procédures d'endoscopie gastro-intestinale | -0.7% | Amérique du Nord et Europe principalement | Moyen terme (2 à 4 ans) |

| Voie d'approbation stricte pour les dispositifs à usage unique | -0.4% | Mondial, avec le règlement européen sur les dispositifs médicaux créant les barrières les plus élevées | Long terme (≥ 4 ans) |

| Transition vers les outils de dissection sous-muqueuse endoscopique | -0.2% | APAC en tête, adoption progressive ailleurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques de saignement et de perforation post-polypectomie

Les techniques de lac froid enregistrent 10,8 % de saignements immédiats contre 3,2 % pour l'utilisation du lac chaud, bien que les taux de saignements différés favorisent les techniques froides. L'exposition à la responsabilité influence donc le choix des dispositifs et les exigences en matière de formation. Les régulateurs intensifient les exigences en matière de preuves cliniques, notamment dans le cadre du règlement européen sur les dispositifs médicaux qui impose des données de sécurité renforcées. Les fabricants disposant de systèmes de surveillance établis et d'un suivi post-commercialisation rigoureux en tirent parti malgré cet obstacle. Les marchés émergents ressentent le risque plus acutement en raison d'une capacité d'urgence limitée, ce qui modère l'adoption à court terme dans les centres à fort volume.

Réductions de remboursement pour les procédures d'endoscopie gastro-intestinale

Medicare a finalisé une réduction de 2,83 % du barème des honoraires des médecins pour 2025, s'ajoutant à une baisse de 33 % en termes réels sur 15 ans. Les assureurs commerciaux suivent souvent les tendances du CMS, ce qui conduit les prestataires à contraindre leurs budgets de dispositifs. Certains hôpitaux envisagent un retour aux lacs réutilisables malgré les avantages des jetables en matière de contrôle des infections. À l'inverse, le Japon a accordé un remboursement pour la détection assistée par ordinateur par intelligence artificielle en coloscopie en 2024, indiquant qu'un bénéfice clinique clair peut encore justifier une tarification premium. Les fabricants qui prouvent des gains d'efficacité et réduisent les événements indésirables compensent la pression à la baisse sur les remboursements, maintenant leurs parts sur le marché des lacs chirurgicaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisabilité : la domination des dispositifs à usage unique remodèle l'économie

Les dispositifs à usage unique ont capturé 67,52 % des parts du marché des lacs chirurgicaux en 2025. Le segment devrait progresser à un TCAC de 4,72 % jusqu'en 2031, les mandats de contrôle des infections prenant le dessus sur les préoccupations de coût par procédure. Les récents incidents de contamination impliquant des endoscopes réutilisables poussent les acheteurs vers des options jetables. Cependant, la hausse des coûts de gestion des déchets et les nouvelles règles européennes sur les emballages en vigueur à partir d'août 2026 créent des pressions en matière de durabilité sur les modèles à usage unique. Cardinal Health a collecté 18,3 millions d'articles à usage unique pour le recyclage en 2024, illustrant les réponses émergentes en matière d'économie circulaire.

Les lacs réutilisables restent pertinents dans les centres à fort volume qui exploitent des flux de stérilisation validés. Ces établissements mettent en avant des coûts de cycle de vie inférieurs par rapport aux dépenses de 797 à 4 400 USD par procédure pour les duodénoscopes à usage unique. Pourtant, la conformité au règlement européen sur les dispositifs médicaux augmente les coûts de tests continus pour les réutilisables, réduisant l'écart d'économies. Compte tenu de la courbe d'adoption actuelle, la taille du marché des lacs chirurgicaux pour les dispositifs à usage unique dépassera 1,48 milliard USD d'ici 2031, représentant la majorité des revenus supplémentaires. Les prestataires demandent de plus en plus des matériaux respectueux de l'environnement pour atténuer l'impact sur les décharges, incitant les fournisseurs à explorer des polymères biodégradables.

Par forme : le leadership des modèles ovales face à l'innovation des modèles en croissant

Les modèles ovales détenaient 40,76 % des parts de marché en 2025, soulignant la familiarité des médecins et la large applicabilité aux lésions. Les modèles en croissant, cependant, affichent le TCAC le plus rapide de 4,56 % jusqu'en 2031 en raison d'une efficacité de capture supérieure dans les lésions plates et d'une ergonomie favorable dans le côlon droit. Les premières preuves cliniques montrent que les lacs en croissant améliorent les taux de résection complète pour les tumeurs à extension latérale. Les fournisseurs répondent en intégrant des bords de fil micro-dentelés pour améliorer la prise tissulaire.

Les formes spécialisées en bouclier et hexagonales répondent à des scénarios anatomiques de niche mais représentent une part plus petite du marché des lacs chirurgicaux. La forme en bouclier du lac froid Exacto a produit 91 % de résection complète contre 79 % pour les modèles ovaux traditionnels, soulignant le gain de performance que l'optimisation de la forme peut apporter. La demande de systèmes de navigation guidés par intelligence artificielle pourrait accélérer l'adoption de lacs spécifiques à une forme, car les algorithmes préfèrent les dispositifs aux profils de courbure prévisibles. À mesure que ces innovations mûrissent, la taille du marché des lacs chirurgicaux pour les modèles en croissant pourrait atteindre 623 millions USD d'ici 2031.

Par application : domination de l'endoscopie gastro-intestinale au milieu d'une montée en puissance de l'urologie

L'endoscopie gastro-intestinale a maintenu 64,41 % des parts en 2025, bénéficiant de l'élargissement des recommandations et de la forte incidence mondiale du cancer colorectal. Les procédures urologiques constituent l'application à la croissance la plus rapide avec un TCAC de 5,03 % jusqu'en 2031, portées par la prévalence croissante des lithiases urinaires et l'amélioration de la visualisation 4K, comme la caméra lancée par Olympus en septembre 2024. La laparoscopie et la gynécologie contribuent à une croissance régulière, portée par l'adoption mini-invasive dans des indications chirurgicales plus larges.

Les logiciels d'intelligence artificielle émergents qui identifient en temps réel les lésions vésicales ou les calculs du canal cholédoque stimuleront davantage la demande dans les spécialités non gastro-intestinales. La taille du marché des lacs chirurgicaux pour l'urologie pourrait dépasser 235 millions USD d'ici 2031 à partir d'une base faible, diversifiant les sources de revenus pour les marques d'endoscopie établies. Les lacs spécifiques aux applications, tels que ceux optimisés pour les urétéroscopes flexibles, amplifient la différenciation concurrentielle au-delà des solutions gastro-intestinales génériques.

Par utilisateur final : le leadership hospitalier mis au défi par la croissance des CCA

Les hôpitaux ont généré 55,98 % des revenus de 2025 en raison de la gestion des cas complexes et des contrats d'approvisionnement établis. Pourtant, les CCA devraient croître à un TCAC de 5,20 % jusqu'en 2031, une migration de 21 % des volumes de procédures étant attendue, totalisant 44 millions de cas en CCA d'ici 2034. Les cliniques spécialisées se concentrent sur des procédures sélectives comme la surveillance des maladies inflammatoires de l'intestin, préférant les lacs à usage unique qui simplifient les stocks.

Les acheteurs des CCA valorisent les kits standardisés qui raccourcissent les temps de rotation, renforçant l'élan des dispositifs à usage unique. Les fournisseurs capables de proposer des lacs à prix groupés mais aux caractéristiques premium captureront ce canal à forte croissance. Les initiatives de parité de remboursement et l'élargissement des codes de procédures couvertes renforcent le transfert des cas, réduisant les différentiels de coûts avec les hôpitaux et canalisant la demande supplémentaire vers le marché des lacs chirurgicaux.

Analyse géographique

L'Amérique du Nord était en tête avec 42,83 % des revenus de 2025, soutenue par des programmes de dépistage matures, une infrastructure solide de CCA et l'adoption précoce du support décisionnel par intelligence artificielle. La croissance jusqu'en 2031 est de 4,05 %, les soins basés sur la valeur récompensant la complétude élevée de la résection et les faibles taux de complications. La vigilance de la FDA à la suite de rappels de sécurité incite les prestataires à favoriser les fabricants disposant de preuves transparentes en conditions réelles. La taille du marché des lacs chirurgicaux en Amérique du Nord devrait dépasser 905 millions USD d'ici 2031, avec une pénétration des dispositifs à usage unique dépassant 75,00 %.

L'Europe présente un environnement réglementaire sophistiqué ancré par le règlement européen sur les dispositifs médicaux. Des coûts d'approbation plus élevés créent des avantages concurrentiels pour les fournisseurs conformes, tandis que la politique environnementale impose des mandats d'emballage recyclable à partir de 2026. L'Allemagne, la France et la région nordique continuent d'investir dans les systèmes d'aide à la détection par intelligence artificielle, positionnant le marché des lacs chirurgicaux pour un TCAC régulier de 3,96 % malgré les obstacles liés aux remboursements. Les hôpitaux signent de plus en plus des accords stratégiques pluriannuels pour sécuriser des modèles de lacs étayés par des preuves et des services de formation.

L'Asie-Pacifique affiche le TCAC le plus rapide de 5,54 % jusqu'en 2031 grâce à l'expansion des infrastructures et à l'adoption des recommandations de dépistage. La Chine continue de piloter des programmes de dépistage communautaires, et la décision du Japon de rembourser les outils de coloscopie par intelligence artificielle en 2024 stimule la demande technologique. La sensibilité aux coûts persiste en Thaïlande et en Indonésie, orientant les acheteurs vers des dispositifs à valeur optimisée. Les partenariats de fabrication locaux réduisent les droits de douane à l'importation et renforcent la compétitivité régionale. D'ici 2031, l'Asie-Pacifique pourrait contribuer à hauteur de 30,00 % des revenus mondiaux du marché des lacs chirurgicaux, réduisant l'écart avec l'Amérique du Nord.

Paysage concurrentiel

Le marché des lacs chirurgicaux affiche une concentration modérée. Olympus, Boston Scientific et Cook Medical combinent une longue expérience, des portefeuilles complets et des données cliniques étendues pour défendre leur leadership. Olympus a tiré 63,8 % de ses ventes de l'exercice 2025, soit ¥997,3 milliards, de ses Solutions endoscopiques. Boston Scientific a finalisé des acquisitions d'une valeur de 3,7 milliards USD pour Axonics et de 1,26 milliard USD pour Silk Road Medical en 2024, signalant un appétit pour la consolidation qui élargit les barrières à l'entrée.

La différenciation émergente réside dans la détection assistée par intelligence artificielle, les matériaux recyclables et les performances spécifiques aux formes. Les acteurs de niveau intermédiaire tels que CONMED et Merit Medical poursuivent des indications de niche et des marchés régionaux. CONMED a affiché un chiffre d'affaires de 321,3 millions USD au premier trimestre 2025 et a relevé ses prévisions annuelles sur la base d'une forte croissance de l'endoscopie. Karl Storz a acquis Asensus Surgical en 2024 pour sécuriser une capacité robotique à 0,35 USD par action. Les portefeuilles de brevets couvrant les fils micro-dentelés et les revêtements à faible friction créent des défenses tactiques contre la banalisation.

Les prix restent relativement stables, les hôpitaux et les CCA privilégiant la sécurité éprouvée au faible coût. Le rappel en 2025 des kits de gaines de guidage à usage unique d'Olympus après 26 blessures graves souligne l'importance de la vigilance post-commercialisation. Les entreprises qui combinent innovation de conception et surveillance clinique sont les mieux positionnées pour accroître leurs parts. À mesure que l'intégration de l'intelligence artificielle et les normes de durabilité progressent, l'avantage concurrentiel dépendra de la capacité à satisfaire à la fois les critères cliniques et environnementaux sur l'ensemble du marché des lacs chirurgicaux.

Leaders du secteur des lacs chirurgicaux

Cook Medical

CONMED Corporation

Medline Industries

Olympus Corporation

Boston Scientific Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Olympus a acquis Sur Medical SpA, son distributeur chilien de longue date, pour établir une présence directe sur le marché chilien.

- Novembre 2024 : L'American Journal of Gastroenterology a publié des données montrant 10,8 % de saignements immédiats avec la polypectomie au lac froid contre 3,2 % avec les techniques de lac chaud pour les polypes pédiculés ≤10 mm.

- Mai 2024 : Videogie a rapporté des résultats favorables pour la polypectomie au lac chaud bipolaire sur les lésions intermédiaires.

- Mars 2024 : Une étude de STERIS a confirmé que le lac froid Exacto atteignait 91 % de résection complète contre 79 % pour les lacs conventionnels.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des lacs chirurgicaux comme l'ensemble des instruments stériles en forme de boucle, manuels ou à électrocautère, qui excisent des polypes, des corps étrangers ou des tissus anormaux lors de procédures endoscopiques flexibles ou rigides. Le marché a généré environ 1,67 milliard USD en 2025.

Exclusion du périmètre : les kits de récupération conçus exclusivement pour la capture intravasculaire sont hors du champ de cette étude.

Vue d'ensemble de la segmentation

- Par utilisabilité

- Lacs chirurgicaux réutilisables

- Lacs chirurgicaux à usage unique

- Par forme

- Ovale

- Croissant

- Hexagonal

- Autres

- Par application

- Endoscopie gastro-intestinale

- Laparoscopie

- Endoscopie urologique

- Endoscopie gynécologique et obstétricale

- Autres

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Cliniques spécialisées

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des gastroentérologues, des infirmiers en endoscopie, des distributeurs de dispositifs et des responsables de traitement stérile en Amérique du Nord, en Europe et en Asie ont partagé leurs points de vue sur les prix de vente moyens, l'adoption des dispositifs à usage unique et les protocoles de lac froid. Leurs retours ont validé les résultats secondaires et affiné les hypothèses régionales.

Recherche documentaire

Nous avons commencé par des sources réglementaires ouvertes telles que les autorisations FDA 510(k), les inscriptions de dispositifs EUDAMED et les approbations PMDA du Japon pour cartographier les codes de produits actifs et la cadence de lancement. Les données de procédures de l'American Society for Gastrointestinal Endoscopy, des données de santé de l'OCDE et de l'Observatoire mondial de la santé de l'OMS ont ancré l'utilisation de référence. Les rapports annuels 10-K des entreprises, les feuilles de commerce UN Comtrade, les articles évalués par les pairs dans PubMed et les avis de marchés publics ont ajouté des nuances sur les volumes, les prix et les canaux. Lorsque des ventilations de revenus étaient nécessaires, les analystes ont consulté D&B Hoovers et Dow Jones Factiva. Les sources citées ici sont illustratives plutôt qu'exhaustives.

Dimensionnement du marché et prévisions

Un modèle descendant relie les volumes annuels d'endoscopie gastro-intestinale, les effectifs de CCA et la prévalence de la polypectomie à un bassin de demande, que nous valorisons avec des prix de vente moyens mixtes recueillis lors d'entretiens. Les agrégations de fournisseurs servent de vérification ascendante, et les écarts importants sont réconciliés avant que les totaux ne soient figés. Les variables clés comprennent le taux de coloscopie pour 1 000 habitants, la conversion des dispositifs réutilisables en dispositifs à usage unique, la pénétration du lac froid, l'incidence régionale des maladies gastro-intestinales et les tendances monétaires. Une régression multivariée avec analyse de scénarios projette chaque moteur jusqu'en 2030, après quoi les valeurs sont exprimées en USD constants de 2024.

Validation des données et cycle de mise à jour

Les résultats passent par des analyses automatisées de variance, une révision par les pairs et la validation finale du responsable analyste. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les rappels, les changements de remboursement ou les événements réglementaires majeurs. Lorsque des anomalies apparaissent, le modèle est rouvert, les hypothèses sont retestées, et l'estimation n'est publiée qu'ensuite.

Pourquoi la référence de Mordor sur les lacs chirurgicaux est fiable

Les estimations publiées diffèrent souvent parce que les fournisseurs varient dans leur périmètre, leur base de prix et leur cadence de mise à jour.

Connaître ces leviers explique l'écart.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,67 milliard USD (2025) | ||

| 1,80 milliard USD (2024) | Cabinet de conseil mondial A | Inclut les lacs vasculaires et utilise les prix de vente au détail |

| 2,27 milliards USD (2024) | Journal sectoriel B | Applique un TCAC agressif à la base 2024 sans attrition des dispositifs |

La comparaison montre qu'une fois le périmètre et les prix alignés, la référence équilibrée de Mordor reste le fondement le plus transparent et reproductible pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des lacs chirurgicaux ?

Le marché est évalué à 1,74 milliard USD en 2026 et devrait atteindre 2,15 milliards USD d'ici 2031 à un TCAC de 4,32 %.

Quel segment domine le marché des lacs chirurgicaux ?

Les lacs à usage unique sont en tête avec 67,52 % de parts en 2025 en raison des fortes préférences en matière de contrôle des infections dans les hôpitaux et les CCA.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le TCAC le plus élevé de 5,54 % jusqu'en 2031 grâce à l'expansion des programmes de dépistage et à la hausse des investissements dans les soins de santé.

Comment les tendances de remboursement affectent-elles le marché ?

Une réduction de 2,83 % du barème des honoraires Medicare pour 2025 pèse sur les budgets des prestataires, mais les dispositifs présentant des avantages cliniques clairs, tels que les systèmes assistés par intelligence artificielle, obtiennent encore un remboursement premium dans certaines régions.

Dernière mise à jour de la page le: