Taille et parts du marché mondial des clips chirurgicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 636.23 Millions de dollars américains |

| Taille du Marché (2031) | 820.69 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des clips chirurgicaux par Mordor Intelligence

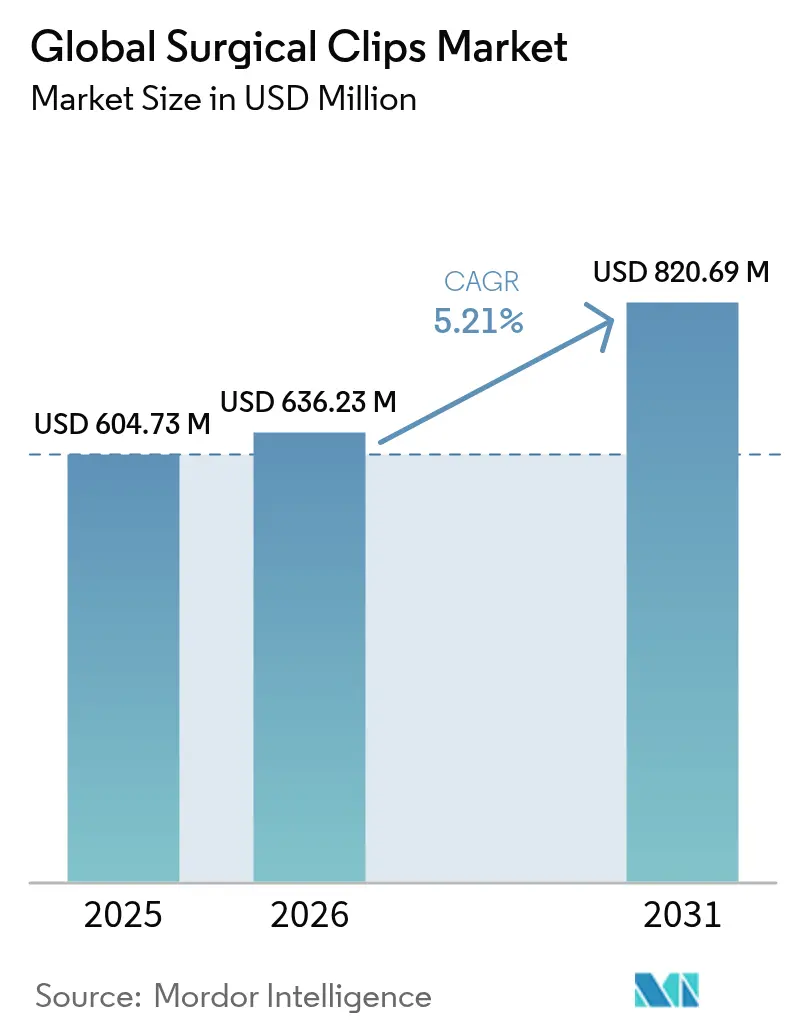

La taille du marché des clips chirurgicaux devrait croître de 604,73 millions USD en 2025 à 636,23 millions USD en 2026 et devrait atteindre 820,69 millions USD d'ici 2031, à un TCAC de 5,21 % sur la période 2026-2031. La croissance soutenue est portée par l'augmentation mondiale des procédures mini-invasives, le glissement régulier vers les environnements ambulatoires et l'innovation continue dans les matériaux de clips et les applicateurs. Le vieillissement démographique élargit le bassin de patients éligibles, tandis que des profils d'indice de masse corporelle plus élevés et un recours plus large aux traitements antithrombotiques accroissent le besoin de solutions d'hémostase fiables. Les hôpitaux des économies développées migrent vers des options polymères compatibles avec l'IRM, tandis que les marchés émergents privilégient les sets de titane rentables. Les fabricants qui associent une distribution automatisée à une compatibilité avancée avec l'imagerie disposent d'avantages concurrentiels, dans la mesure où les systèmes de santé lient le choix des dispositifs aux indicateurs de qualité et de réadmission.

Points clés du rapport

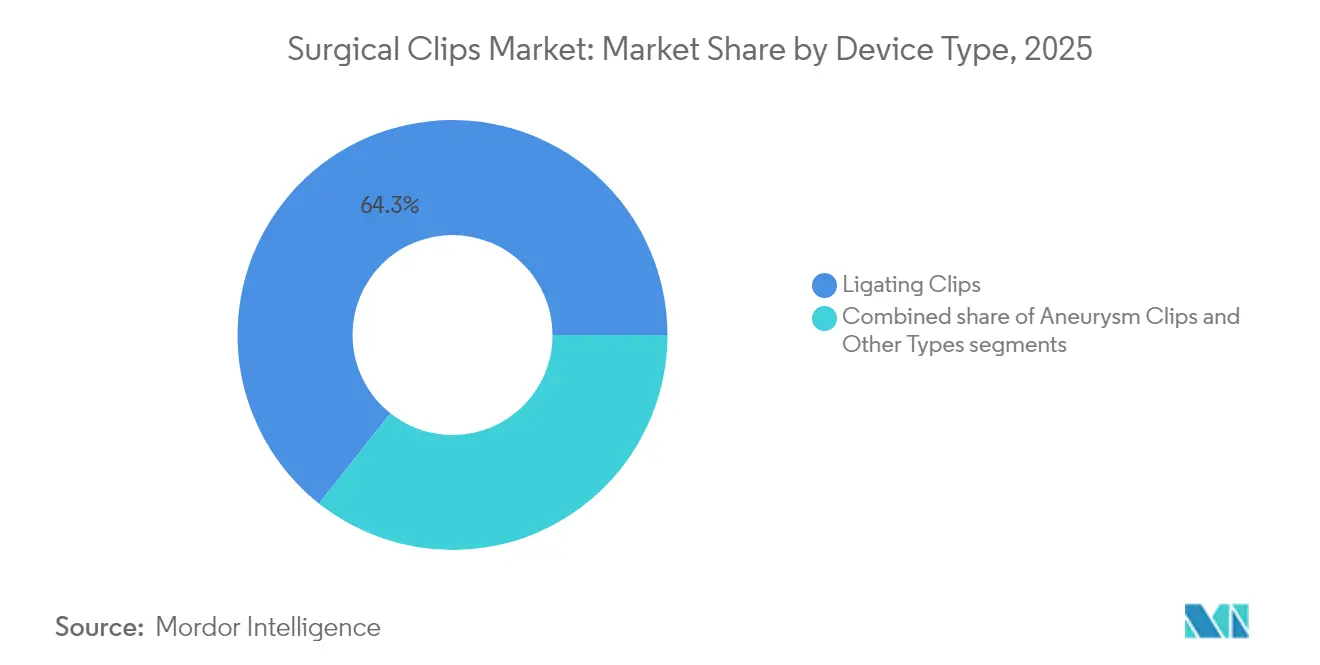

- Par type d'appareil, les clips de ligature ont dominé avec 64,33 % des parts du marché des clips chirurgicaux en 2025, tandis que les clips pour anévrisme devraient croître à un TCAC de 5,88 % jusqu'en 2031.

- Par matériau, le titane a représenté 67,55 % de la taille du marché des clips chirurgicaux en 2025 ; les variantes polymères s'étendent à un TCAC de 5,54 % jusqu'en 2031.

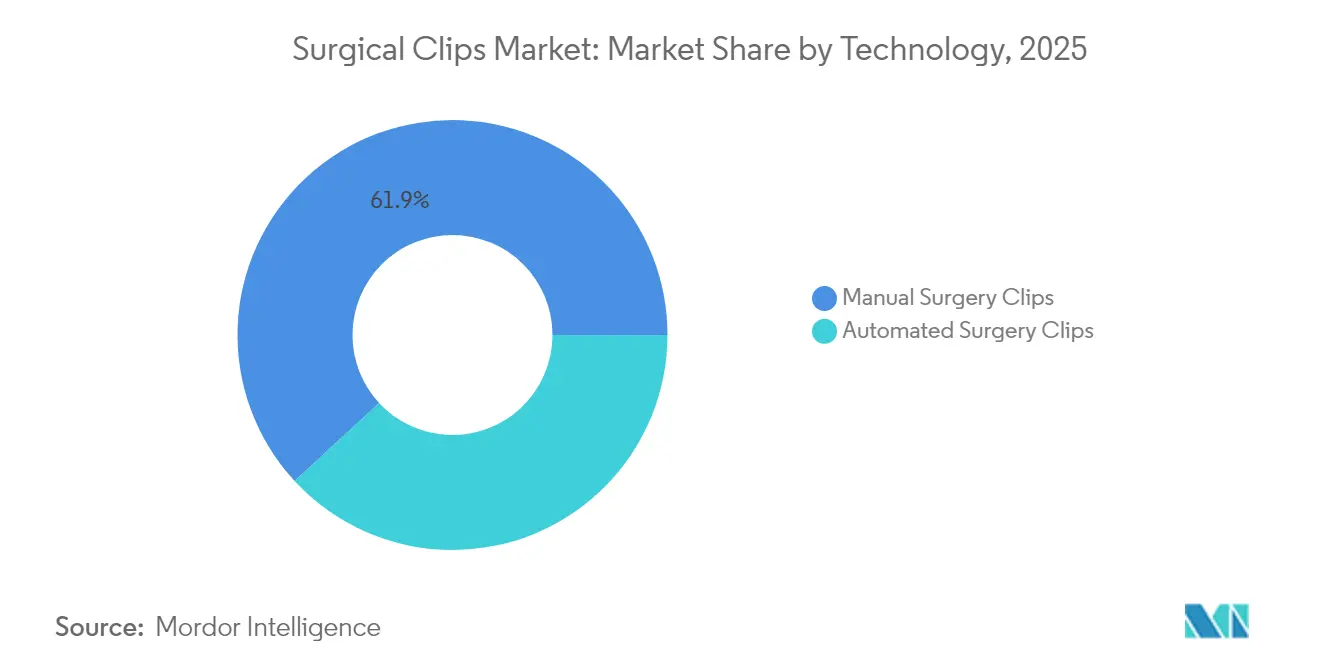

- Par technologie, les produits manuels ont représenté 61,88 % des revenus en 2025 ; les systèmes automatisés devraient enregistrer la progression la plus rapide, à un TCAC de 6,15 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont contrôlé 55,96 % des parts du marché des clips chirurgicaux en 2025, tandis que les centres de chirurgie ambulatoire s'étendent à un TCAC de 5,82 % jusqu'en 2031.

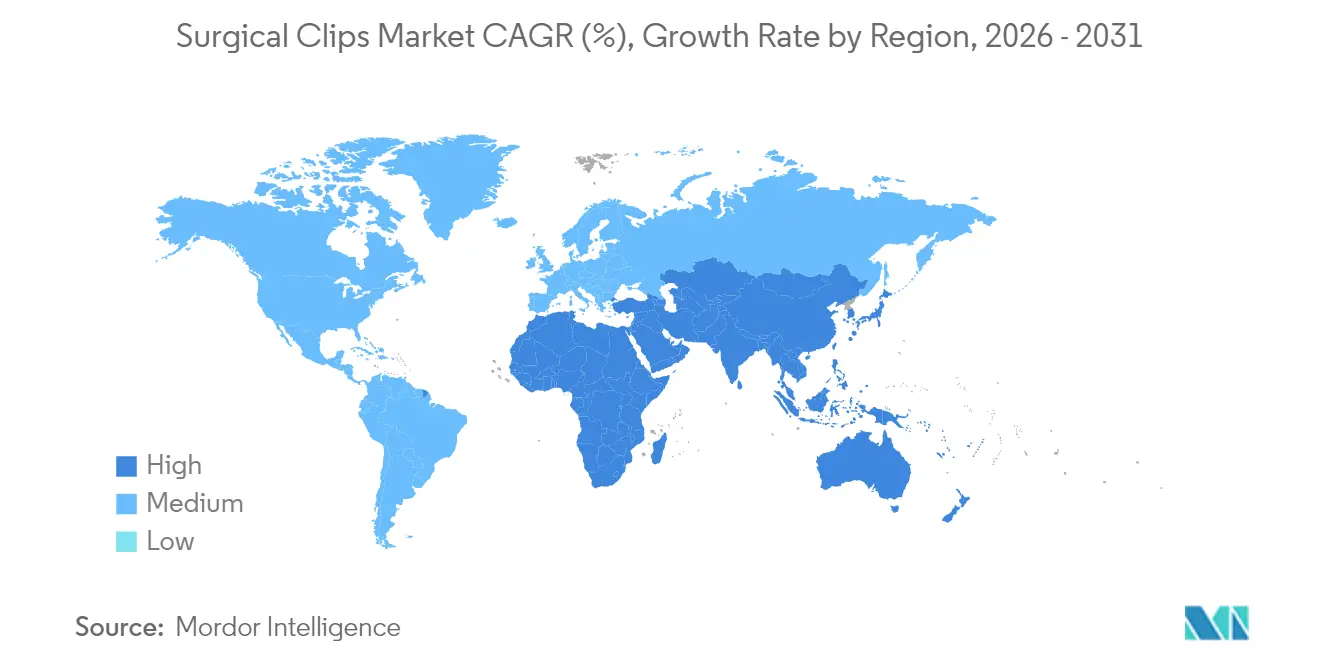

- Par géographie, l'Amérique du Nord a capturé 41,21 % de la taille du marché des clips chirurgicaux en 2025 ; l'Asie-Pacifique progresse à un TCAC de 5,98 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché mondial des clips chirurgicaux*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Augmentation des procédures chirurgicales dans le monde | +1.2% | Mondiale, avec un impact plus élevé en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Progression de la population gériatrique mondiale | +0.9% | Mondiale, concentrée dans les marchés développés | Long terme (≥ 4 ans) |

| Hausse des dépenses de santé et accès aux techniques mini-invasives | +0.8% | Amérique du Nord et UE en premier lieu, Asie-Pacifique en émergence | Moyen terme (2-4 ans) |

| Transition vers des clips polymères/résorbables compatibles avec l'IRM | +0.6% | Mondiale, portée par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur des dispositifs de ligature stériles à usage unique | +0.4% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Prolifération des salles d'opération hybrides | +0.3% | Cœur en Amérique du Nord et UE, adoption sélective en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des procédures chirurgicales dans le monde

La croissance régulière des interventions de hernie, orthopédiques et bariatriques augmente le volume des procédures et stimule directement le marché des clips chirurgicaux. Les réparations de hernie à elles seules devraient augmenter de 19,7 % d'ici 2050 pour atteindre 1,72 million de nouveaux cas[1]Dai, F. « Tendances spatiotemporelles de la charge de morbidité liée aux hernies et corrélations avec les effectifs de santé dans les populations vieillissantes : une analyse mondiale avec des projections jusqu'en 2050 », BMC Gastroenterol, bmcgastroenterol.biomedcentral.com chaque année. Les environnements ambulatoires enregistrent des gains à deux chiffres dans les interventions sur la hanche et le genou qui dépendent d'une ligature vasculaire rapide et fiable. L'adoption de la robotique renforce la demande, car la plateforme da Vinci 5 applique 43 % moins de force sur les tissus, permettant un positionnement plus précis des clips pour les structures fragiles. L'augmentation des profils d'IMC et le recours plus large à la thérapie antithrombotique amplifient le besoin de dispositifs robustes mais atraumatiques dans toutes les spécialités. L'effet combiné génère des ventes unitaires récurrentes et encourage des portefeuilles de clips plus larges.

Progression de la population gériatrique mondiale

L'âge chirurgical médian est passé de 55,5 ans en 2008 à 58,5 ans en 2020 et devrait atteindre 61,5 ans d'ici 2030. Les candidats plus âgés présentent des comorbidités telles que le diabète et une fragilité vasculaire qui augmentent le risque hémorragique, rendant le clippage sécurisé indispensable. Le titane reste un matériau de référence, mais les gammes polymères gagnent en acceptation car elles évitent les allergies aux métaux et réduisent les artefacts lors de l'imagerie postopératoire. Les prestataires adoptent également des applicateurs à mâchoires de faible encombrement adaptés aux tissus calcifiés ou délicats, fréquents chez les patients âgés. Alors que les payeurs lient le remboursement aux taux de complications, la performance fiable des clips dans les cohortes gériatriques devient une priorité d'achat et soutient la dynamique du marché des clips chirurgicaux.

Hausse des dépenses de santé et accès aux techniques mini-invasives

Les États-Unis s'attendent à ce que les dépenses chirurgicales passent de 4,6 % à 7,3 % du PIB d'ici 2025. Des tendances similaires en Europe occidentale et dans les économies asiatiques aisées créent un espace budgétaire pour les dispositifs haut de gamme, notamment les clips automatisés ou compatibles avec l'IRM. Par ailleurs, les dépenses de technologie médicale en Asie-Pacifique pourraient atteindre 140 milliards USD d'ici 2025, approfondissant la base installée de tours laparoscopiques et augmentant l'utilisation des clips. Les achats basés sur la valeur encouragent les produits qui réduisent le temps en salle d'opération ou minimisent les réadmissions, renforçant davantage le rôle du marché des clips chirurgicaux dans les écosystèmes modernes de chirurgie mini-invasive.

Transition vers des clips polymères ou résorbables compatibles avec l'IRM

Les dispositifs conventionnels en titane peuvent laisser des artefacts de 5,7 × 8,5 mm² à 17,7 × 20,7 mm² sur les examens IRM[2]Kremser, C., « Quantification de l'artefact de marqueur de clip de biopsie mammaire sur les séquences IRM mammaires de routine : une étude fantôme », Eur Radiol Exp, link.springer.com, limitant l'évaluation postopératoire. Les alliages polymères et biodégradables résolvent ce problème et peuvent même réduire le coût par cas de 75 USD sans compromettre les résultats cliniques. Les récents amendements de la FDA sur le système qualité des dispositifs, entrés en vigueur en février 2026, soulignent la gestion du cycle de vie des dispositifs, donnant aux premiers acteurs dans le domaine des polymères ou des mélanges de magnésium un avantage réglementaire. À mesure que les parcours d'imagerie se standardisent autour du suivi par IRM, les hôpitaux remplacent leurs stocks de métal traditionnels par des gammes polymères, élargissant ainsi le marché des clips chirurgicaux.

Analyse de l'impact des freins du marché mondial des clips chirurgicaux*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Migration des clips et complications biliaires/vasculaires | -0.8% | Mondiale, impact plus élevé dans les régions à forte adoption de la chirurgie laparoscopique | Court terme (≤ 2 ans) |

| Adoption des agrafeurs robotiques et des dispositifs de scellement par énergie | -0.6% | Amérique du Nord et UE en premier lieu, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des agrafeurs robotiques et des dispositifs de scellement par énergie | -0.6% | Amérique du Nord et UE en premier lieu, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Alertes de sécurité relatives à l'allergie au titane et au glissement (ECRI) | -0.5% | Mondiale, concentrée dans les marchés développés dotés de systèmes de notification avancés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Migration des clips et complications biliaires ou vasculaires

Plus de 100 cas documentés associent la migration retardée de clips de cholécystectomie à des événements biliaires graves qui peuvent survenir des décennies après la chirurgie. Les variantes polymères Hem-o-lok et les métaux traditionnels apparaissent également dans les rapports, signalant un risque indépendant du type de dispositif. La migration moyenne survient 26 mois après l'intervention, entraînant des recours coûteux à la cholangiopancréatographie rétrograde endoscopique et alimentant à la fois la prudence des chirurgiens et la vigilance réglementaire. Cette prise de conscience pousse les cliniciens à limiter le nombre de clips, à explorer des alternatives d'étanchéité et à exiger une plus grande précision des applicateurs, freinant temporairement la croissance du marché des clips chirurgicaux.

Adoption des agrafeurs robotiques et des dispositifs de scellement par énergie

Des dispositifs d'étanchéité vasculaire avancés tels que l'ENSEAL X1 et le LigaSure Maryland XP associent la coupe à l'hémostase, réduisant le besoin de clips séparés dans les interventions complexes. Les plateformes robotiques délivrent une énergie ciblée qui minimise les fuites et standardise les résultats, faisant évoluer la préférence procédurale au détriment des clips autonomes. Les coûts d'investissement et les obstacles à la formation maintiennent une adoption inégale, mais la tendance est claire dans les centres à fort volume. À mesure que les systèmes intégrés arrivent à maturité, ils pourraient éroder les volumes de clips manuels, plafonnant la croissance de certains segments du marché des clips chirurgicaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché mondial des clips chirurgicaux

Par type d'appareil :

les clips pour anévrisme stimulent l'innovation malgré la dominance des clips de ligatureLes dispositifs de ligature ont généré la plus grande contribution au marché des clips chirurgicaux en 2025, reflétant leur part de 64,33 % dans les procédures laparoscopiques et ouvertes de routine. La demande unitaire reste élevée pour les cholécystectomies, les procédures colorectales et les interventions abdominales générales qui reposent sur une fermeture vasculaire rapide. L'adoption se maintient dans les environnements à ressources limitées, assurant des volumes de base stables et renforçant la résilience du marché.

Les clips pour anévrisme, bien que plus faibles en revenus aujourd'hui, affichent la croissance la plus rapide à un TCAC de 5,88 % à mesure que la charge de cas neurovasculaires augmente avec le vieillissement de la population. Les céramiques de nitrure de silicium et de zircone démontrent une force de fermeture supérieure sans croisement des mâchoires, offrant aux neurochirurgiens des options compatibles avec l'IRM pour des emplacements complexes. Les fabricants associent ces clips à des micro-applicateurs adaptés aux fenêtres chirurgicales étroites, créant des niches premium au sein du marché plus large des clips chirurgicaux. La R&D continue sur la géométrie des mâchoires et la métallurgie des ressorts améliore la perméabilité à long terme et favorise une adoption plus large.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau :

les clips polymères gagnent du terrain sur la dominance du titaneLe titane a représenté 67,55 % des revenus du segment en 2025 grâce à des décennies de preuves cliniques et à la familiarité des chirurgiens. Son rapport résistance/poids et sa surface inerte limitent la réaction tissulaire, offrant des performances fiables pour diverses procédures. Les hôpitaux poursuivent leurs achats à grande échelle en raison de la stérilisation simplifiée et des accords de tarification en vrac.

Les gammes polymères enregistrent un TCAC de 5,54 % jusqu'en 2031, les cliniciens recherchant la clarté IRM et évitant les allergies aux métaux. Des études enregistrent des économies de 75 USD par cas lors du passage des clips métalliques aux clips polymères tout en maintenant des profils de complications comparables. Des hybrides biodégradables magnésium-titane émergent dans les pipelines de recherche et pourraient permettre d'éliminer complètement les corps étrangers après la guérison. À mesure que les protocoles d'imagerie se resserrent et que les tests d'allergie des patients augmentent, les parts des polymères et des hybrides progresseront probablement, diversifiant le marché des clips chirurgicaux.

Par technologie :

l'automatisation remet en question la dominance des clips manuelsLes applicateurs manuels ont représenté 61,88 % des revenus de 2025, leur mécanique simple et leur faible coût favorisant les environnements de routine. Les chirurgiens apprécient le retour tactile et la configuration minimale, maintenant une demande robuste pour les clips manuels dans les hôpitaux communautaires et les marchés émergents.

Les plateformes automatisées, cependant, s'étendent à un TCAC de 6,15 %. Des systèmes tels que Resolution 360 offrent une rotation de 1 pour 1 et réduisent le temps de fermeture de près de cinq minutes dans le contrôle des saignements endoscopiques, se traduisant par une rotation plus rapide des salles. Associée aux bras robotiques, l'automatisation garantit une pression et un positionnement uniformes des clips, même pour les utilisateurs novices. Les coûts et les courbes d'apprentissage ralentissent l'adoption, mais les centres qui privilégient la reproductibilité adoptent les clips automatisés, rehaussant les segments à haute valeur ajoutée du marché des clips chirurgicaux.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final :

les centres de chirurgie ambulatoire défient la dominance hospitalière grâce à leur efficacitéLes hôpitaux ont capturé 55,96 % des ventes mondiales en 2025 en traitant les traumatismes, les transplantations multi-organes et d'autres cas complexes nécessitant un large inventaire de clips. Leurs décisions d'achat tiennent compte de la fiabilité de la chaîne d'approvisionnement et des kits multifonctionnels pour standardiser les parcours de soins.

Les centres de chirurgie ambulatoire croissent à un rythme de 5,82 % à mesure que les payeurs orientent les actes programmés vers des environnements ambulatoires rentables. Les centres de chirurgie ambulatoire privilégient des assortiments de clips compacts alignés sur des protocoles de chirurgie mini-invasive standardisés, stimulant des contrats de volume pour les sets de base en titane ou en polymère. Le flux de travail efficace et la durée de séjour plus courte des patients augmentent la capacité de chirurgie en journée, ajoutant de nouveaux nœuds au marché des clips chirurgicaux.

Analyse géographique

Marché des clips chirurgicaux en Amérique du Nord

L'Amérique du Nord a représenté 41,21 % de la part de marché des clips chirurgicaux en 2025, soutenue par un nombre élevé d'interventions, une large couverture d'assurance et une adoption rapide des gammes compatibles IRM. Les dépenses chirurgicales devraient atteindre 7,3 % du PIB d'ici 2025, favorisant les achats de produits haut de gamme et maintenant le marché des clips chirurgicaux dynamique dans la région. Les réformes du système qualité de la FDA, effectives en 2026, encouragent en outre les fabricants à investir dans des matériaux avancés.

Marché des clips chirurgicaux en Asie-Pacifique

L'Asie-Pacifique est la région en expansion la plus rapide pour le marché des clips chirurgicaux, avec un CAGR de 5,98 %. La hausse des revenus et la pénétration de l'assurance maladie en Chine, en Inde et en Asie du Sud-Est stimulent le nombre de chirurgies électives. Les fabricants locaux proposent des options en titane à coût avantageux, tandis que les grands centres urbains importent des systèmes en polymère et des systèmes automatisés. Les investissements gouvernementaux dans la robotique chirurgicale et les infrastructures hospitalières renforcent la demande régionale tout au long de la période de prévision.

Marché des clips chirurgicaux en EMEA et en Amérique du Sud

L'Europe affiche un CAGR de 4,91 % grâce au vieillissement démographique et à une surveillance rigoureuse des dispositifs médicaux. Les hôpitaux en Allemagne, en France et dans les pays nordiques accordent de l'importance à la traçabilité et à la sécurité en imagerie, ce qui favorise l'essor des gammes en polymère et biodégradables. Les achats groupés au sein des systèmes nationaux orientent une adoption cohérente, tandis que les innovateurs locaux perfectionnent les clips d'anévrisme en céramique répondant aux directives IRM strictes. Le Moyen-Orient et l'Afrique progressent de 5,73 % alors que les États du Golfe investissent leurs revenus pétroliers dans des blocs opératoires de pointe privilégiant les gammes en polymère haut de gamme. Les marchés émergents d'Afrique subsaharienne se concentrent sur des solutions manuelles en titane abordables, tout en affichant des volumes croissants grâce à l'expansion des hôpitaux urbains. L'Amérique du Sud progresse de 5,37 % grâce aux partenariats public-privé du Brésil et de l'Argentine qui améliorent l'accès à la chirurgie mini-invasive.

Paysage concurrentiel

Le marché des clips chirurgicaux présente une fragmentation modérée. Les grandes multinationales telles que la gamme Ethicon de Johnson & Johnson, Medtronic et Boston Scientific sont en concurrence avec des innovateurs de niche axés sur les dispositifs compatibles IRM ou biodégradables. Les coupeuses linéaires PROXIMATE d'Ethicon démontrent une pression de fuite moyenne 34 % supérieure à celle des agrafeurs concurrents, promouvant indirectement son portefeuille de clips pour des tâches de fermeture complémentaires. La famille Resolution de Boston Scientific réduit le temps de fermeture de 4 minutes et 45 secondes, séduisant les unités d'endoscopie en quête de gains de débit.

Medtronic s'appuie sur son dispositif d'étanchéité vasculaire LigaSure Maryland XP pour combiner les fonctions de clip avec la délivrance d'énergie, créant des opportunités de vente croisée. En mars 2025, Olympus est entré dans l'hémostase gastro-intestinale avec le Retentia HemoClip, étendant sa présence au-delà de la visualisation vers les consommables de clippage. Les acteurs régionaux en Chine et en Inde produisent des gammes en titane à des prix attractifs, approvisionnant les hôpitaux nationaux et défiant les importateurs dans les segments à budget limité.

L'orientation stratégique se concentre sur la R&D en matériaux, l'automatisation et les solutions groupées. Les entreprises poursuivent des brevets couvrant les mécanismes de ressort, la géométrie des mâchoires et les alliages biorésorbables. Les partenariats avec des entreprises de robotique garantissent la compatibilité des clips avec les consoles de prochaine génération, tandis que les fonctionnalités de traçabilité numérique s'alignent sur les règles de surveillance post-commercialisation. Ces mouvements maintiennent une concurrence dynamique et propulsent les progrès technologiques au sein du marché des clips chirurgicaux.

Leaders mondiaux de l'industrie des clips chirurgicaux

B. Braun Melsungen AG

Boston Scientific Corporation

Grena Limited

Johnson & Johnson Services, Inc.

Medtronic plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché mondial des clips chirurgicaux

- Ackermann Instrumente

- Applied Medical Resources

- B. Braun

- Boston Scientific

- Conmed

- Cook Group

- Edward Lifesciences

- Grena Limited

- Hangzhou Boer Medical

- Johnson & Johnson

- Kangji Medical

- LeMaitre Vascular

- Medtronic

- Meril Life Sciences

- Olympus

- Scanlan International

- Stapleline Medizintechnik

- Stryker

- Teleflex

- XNY Medical Technology

Lire l'analyse des entreprises du marché mondial des clips chirurgicaux

Développements récents du secteur sur le marché mondial des clips chirurgicaux

- Mars 2025 : Olympus a lancé le Retentia HemoClip pour la prise en charge endoscopique des saignements gastro-intestinaux - Medical Device Network.

- Février 2025 : Teleflex a annoncé une scission en deux entités cotées, RemainCo se concentrant sur les dispositifs chirurgicaux et vasculaires - Teleflex.

- Février 2025 : Teleflex a accepté d'acquérir l'activité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR afin de renforcer sa gamme interventionnelle - Teleflex.

- Novembre 2023 : Medtronic a lancé le système d'exclusion de l'appendice auriculaire gauche Penditure, un clip implantable pour la prise en charge de l'appendice auriculaire gauche lors d'une chirurgie cardiaque concomitante.

Marché mondial des clips chirurgicaux Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Selon Mordor Intelligence, nous considérons le marché des clips chirurgicaux comme le revenu mondial dérivé des clips en titane, en polymère ou en alliage, ainsi que de leurs applicateurs manuels ou électriques, que les chirurgiens déploient à l'intérieur du corps pour ligaturer les vaisseaux, les conduits ou les tissus dans le cadre de procédures ouvertes, laparoscopiques et assistées par robot. Les valeurs sont exprimées en USD et tiennent compte des nouvelles ventes d'unités et d'applicateurs associés dans 17 grands groupes de pays.

Exclusion du champ d'application : Les clips externes de fermeture de la peau, les agrafeuses endoscopiques et les dispositifs de scellement à base d'énergie sont exclus du champ de l'étude.

Segments couverts dans ce rapport

- Par type d'appareil

- Clips de ligature

- Clips pour anévrisme

- Autres types

- Par matériau

- Titane

- Polymère

- Autres matériaux

- Par technologie

- Clips de chirurgie automatisée

- Clips de chirurgie manuelle

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Pour valider les résultats secondaires, Mordor Intelligence fait appel à des chirurgiens cardiovasculaires et généraux, à des responsables de l'approvisionnement dans les hôpitaux et à des distributeurs régionaux de dispositifs en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Leurs commentaires confirment les ratios clip-procédure, les prix de vente moyens, l'adoption de polymères absorbables et les changements prévisibles en matière de remboursement, qui, ensemble, renforcent les hypothèses du modèle.

Recherche documentaire

Nos analystes commencent par recueillir des signaux fondamentaux à partir d'ensembles de données publiques tels que la base de données des procédures hospitalières de l'OMS, les statistiques de santé de l'OCDE, les perspectives de la population mondiale des Nations unies et les fichiers d'événements indésirables MAUDE de la FDA, qui révèlent des changements de volume d'utilisation et des alertes de sécurité. Les associations industrielles telles que la Society of American Gastrointestinal and Endoscopic Surgeons et l'European Association for Cardio-Thoracic Surgery fournissent des mises à jour de lignes directrices et des répartitions de procédures qui affinent les bassins de demande. Les documents 10-K des entreprises, les enregistrements de dispositifs dans EUDAMED, les codes commerciaux douaniers pour HS 901890 et les articles de presse réputés ajoutent des indices sur les prix et les mouvements de la concurrence.

Des outils sur abonnement, notamment D&B Hoovers pour les revenus des fabricants et Dow Jones Factiva pour le suivi des transactions, complètent les sources ouvertes. La liste est illustrative ; de nombreuses autres références ont été consultées à des fins de recoupement et de clarification.

Dimensionnement du marché et prévisions

Une construction descendante commence par le dénombrement des interventions chirurgicales au niveau national et la répartition des spécialités, puis applique des coefficients d'utilisation des clips et des ASP pondérés pour reconstruire les dépenses annuelles. Certains contrôles ascendants, notamment l'échantillonnage des revenus des fournisseurs et les audits des stocks des chaînes de distribution, sont utilisés pour affiner les totaux. Les variables clés du modèle comprennent les taux de résorption des retards de chirurgie élective, la croissance de la pénétration de la chirurgie mini-invasive, l'expansion de la population gériatrique, les jeux de clips moyens par cholécystectomie et les tendances des coûts des matières premières qui influencent la fixation des prix. Nous établissons des prévisions jusqu'en 2030 à l'aide d'une régression multivariée sur ces facteurs, testée par des scénarios recueillis auprès de notre groupe d'experts. Les données manquantes dans les listes de fournisseurs sont comblées par les tendances régionales en matière d'importation de technologies médicales et par les informations sur le budget d'investissement des hôpitaux.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux qui vérifie les écarts par rapport aux séries de procédures externes, signale les valeurs aberrantes et invite l'analyste à reprendre contact lorsque les écarts dépassent des fourchettes prédéfinies. Les rapports sont actualisés chaque année et mis à jour en milieu de cycle lorsque des rappels, des fusions-acquisitions importantes ou des changements de réglementation modifient sensiblement la base de référence.

Comment la taille du marché mondial des clips chirurgicaux de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent parce que les entreprises appliquent des combinaisons de produits, des conversions d'inflation ou des rythmes d'actualisation différents. Notre sélection rigoureuse du champ d'application et notre rythme d'actualisation annuel réduisent ces distorsions.

Parmi les principaux facteurs d'écart, certains éditeurs regroupent les agrafeuses et les scelleuses énergétiques, d'autres appliquent une inflation composée agressive sur les prix de 2023, et quelques-uns extrapolent la croissance des procédures avant la pandémie sans ajustement du carnet de commandes.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 604,73 millions USD (2025) | Mordor Intelligence | - |

| 865,9 millions USD (2024) | Conseil mondial A | Inclut les agrafeuses et tient compte d'une augmentation globale de 8 % par an du prix des ASP, sans plafonnement des procédures. |

| 715 millions USD (2024) | Journal professionnel B | Comptage des clips cutanés externes et application d'un prix régional unique à toutes les zones géographiques. |

| 406,71 millions USD (2023) | Association sectorielle C | Utilise un échantillonnage des revenus des entreprises qui omet les nouveaux arrivants uniquement dans le domaine des polymères et n'ajuste pas les marges des canaux. |

Ces comparaisons montrent que l'étendue cohérente des produits de Mordor, l'empilement de prix de sources mixtes et les mathématiques de la demande ancrées dans la procédure fournissent une base de référence équilibrée et transparente que les décideurs peuvent retracer à partir de variables claires et d'étapes reproductibles.

Questions clés auxquelles le rapport répond

Pourquoi les hôpitaux passent-ils du titane aux clips chirurgicaux en polymère ?

Les hôpitaux cherchent à éliminer les artefacts d'imagerie IRM et à réduire le faible risque d'allergies aux métaux, ce qui incite à un passage vers des options polymères offrant des examens postopératoires plus clairs et une meilleure tolérance pour un plus grand nombre de patients.

Comment les centres de chirurgie ambulatoire influencent-ils les stratégies d'approvisionnement en clips chirurgicaux ?

Les centres de chirurgie ambulatoire privilégient des sets de clips standardisés qui rationalisent le flux de travail et réduisent les coûts par procédure, poussant les fournisseurs à proposer des systèmes groupés et faciles à charger plutôt que de grands inventaires diversifiés.

Quel rôle joue la chirurgie robotique dans l'adoption des applicateurs de clips automatisés ?

Les plateformes robotiques exigent précision et cohérence, de sorte que les chirurgiens les associent de plus en plus à des applicateurs automatisés qui garantissent une compression uniforme et un positionnement précis dans des espaces anatomiques confinés.

Quelle préoccupation de sécurité est la plus fréquemment citée par les chirurgiens lors du choix d'une technologie de clip ?

La migration des clips — en particulier dans les procédures biliaires et vasculaires — reste la principale préoccupation, suscitant un intérêt pour des conceptions de mâchoires améliorées et des méthodes de scellement alternatives qui minimisent le risque de déplacement.

Comment le vieillissement de la population remodèle-t-il les priorités de conception des clips chirurgicaux ?

Les tissus fragiles des patients âgés nécessitent des clips avec des forces de fermeture plus douces et une meilleure biocompatibilité, encourageant les fabricants à développer des matériaux plus légers et des applicateurs conçus pour une manipulation délicate.

Quel impact les normes réglementaires en évolution ont-elles sur l'innovation en matière de matériaux pour les clips chirurgicaux ?

Les nouvelles règles mettent l'accent sur la gestion du cycle de vie des dispositifs et la traçabilité, accélérant la recherche sur les alliages biodégradables et les formulations polymères pouvant simplifier la surveillance à long terme des patients et le signalement des événements de sécurité.

Dernière mise à jour de la page le: