Taille et Part du Marché de la Chirurgie Esthétique et des Services

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 102.49 Milliards de dollars |

| Taille du Marché (2031) | 133.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.43% CAGR |

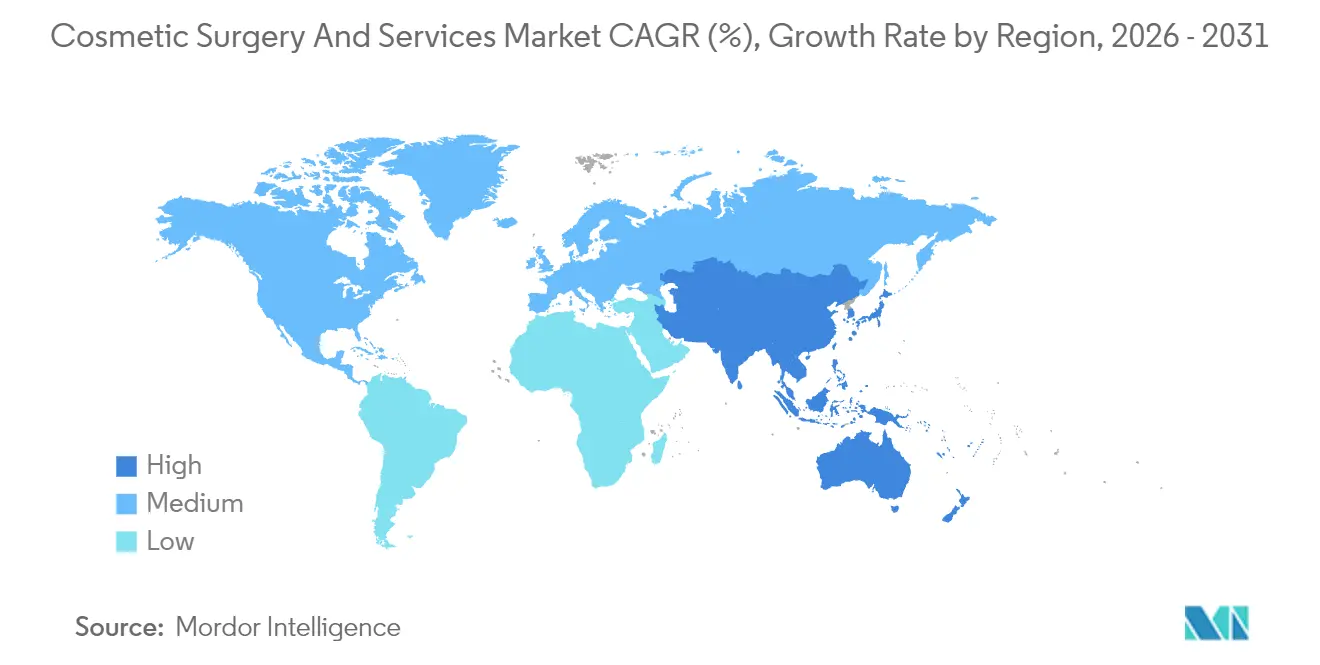

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

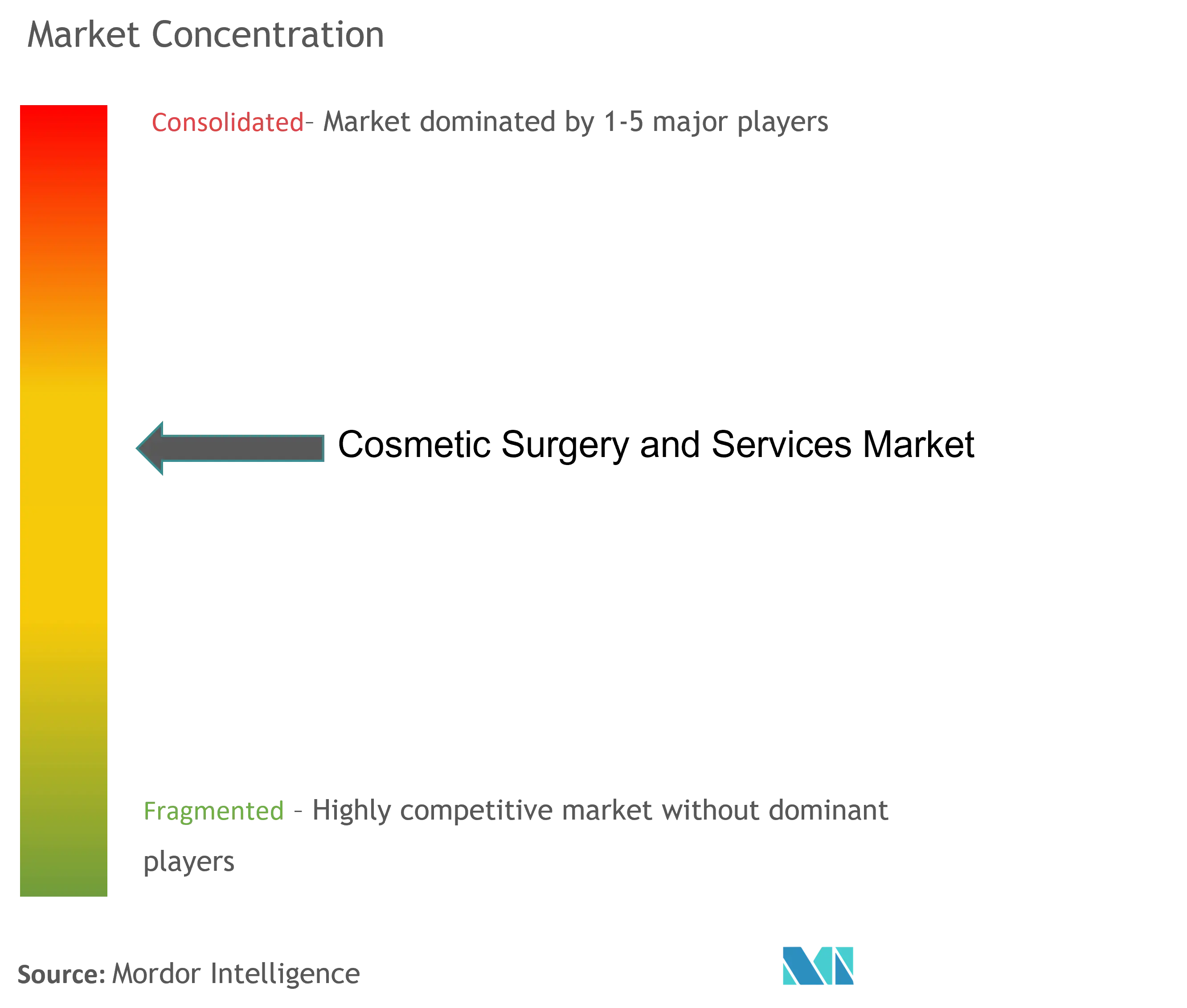

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Chirurgie Esthétique et des Services par Mordor Intelligence

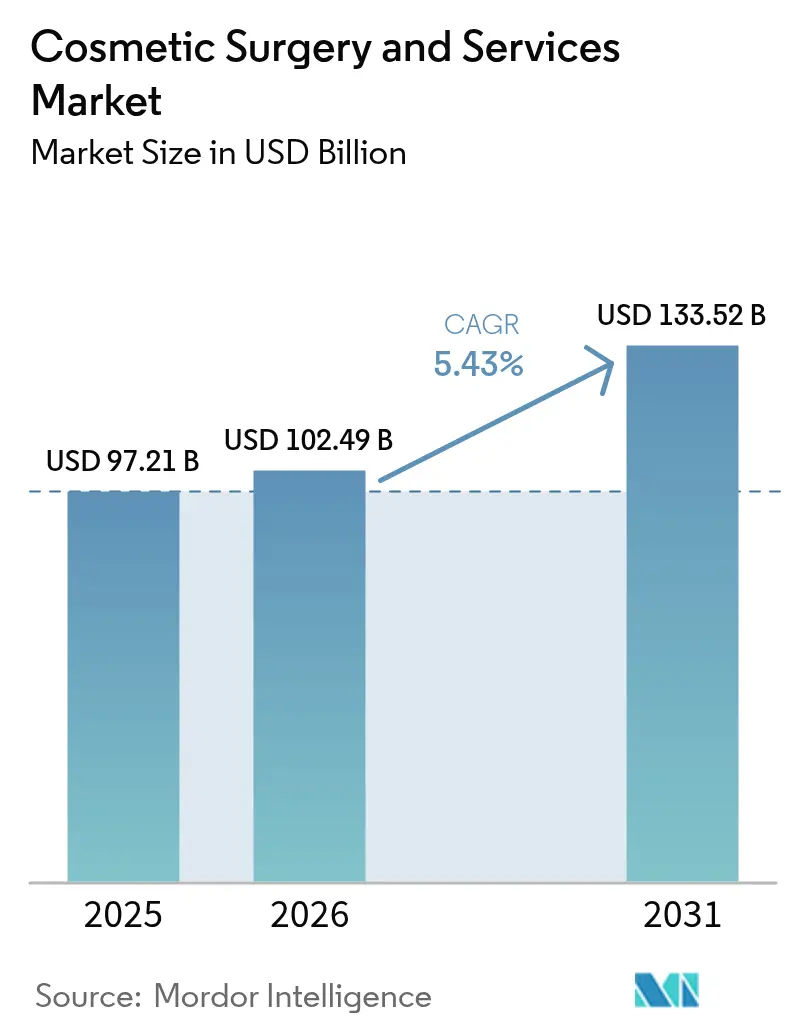

Le marché de la chirurgie esthétique et des services était évalué à 97,21 milliards USD en 2025 et devrait progresser de 102,49 milliards USD en 2026 pour atteindre 133,52 milliards USD d'ici 2031, à un TCAC de 5,43 % durant la période de prévision (2026-2031). L'adoption accélérée des technologies mini-invasives, les mutations démographiques vers l'optimisation esthétique de soi et l'élargissement des indications cliniques pour les injectables ancrent la demande aussi bien dans les économies développées qu'émergentes. La croissance en volume est renforcée par la hausse de 300 % des prescriptions d'amaigrissants GLP-1, qui génère des besoins procéduraux supplémentaires, tandis que les standards de beauté véhiculés par les réseaux sociaux continuent d'accroître la notoriété et d'abaisser la barrière psychologique à l'adoption d'un premier traitement. La consolidation au sein des chaînes de cliniques multi-spécialités débloque des économies d'échelle en matière de marketing, d'approvisionnement et d'engagement numérique, élevant ainsi les seuils concurrentiels pour les prestataires de plus petite taille. Bien que le renforcement réglementaire concernant les licences, la publicité et l'authentification des produits augmente les coûts de conformité, le marché de la chirurgie esthétique & des services demeure structurellement positionné pour une expansion durable tout au long de la décennie.

Principaux Enseignements du Rapport

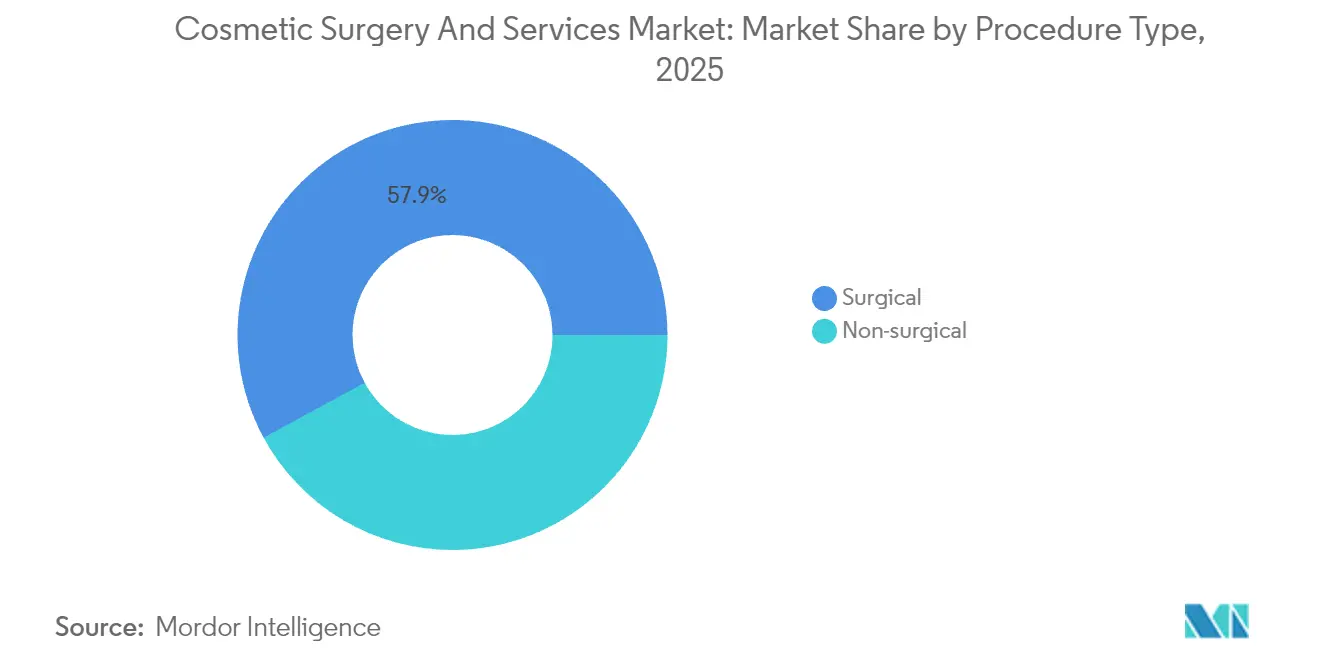

- Par type de procédure, les interventions chirurgicales ont dominé avec une part de revenus de 57,92 % en 2025, tandis que les modalités non chirurgicales devraient enregistrer le TCAC le plus rapide, à 7,28 %, d'ici 2031.

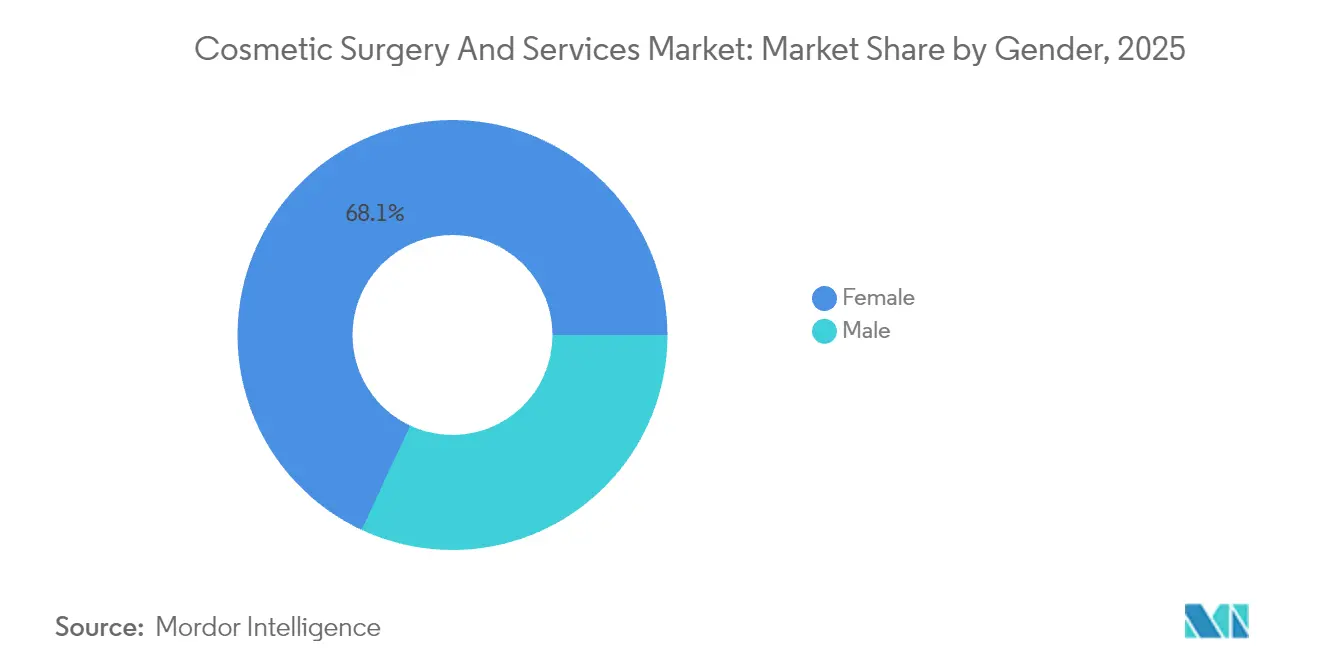

- Par genre, les patientes ont représenté 68,05 % de la taille du marché de la chirurgie esthétique & des services en 2025 ; la clientèle masculine progresse à un TCAC de 6,88 % jusqu'en 2031.

- Par groupe d'âge, la cohorte des 35-50 ans a capté 48,01 % de la part du marché de la chirurgie esthétique & des services en 2025, tandis que le segment des 18-34 ans devrait s'étendre à un TCAC de 7,19 %.

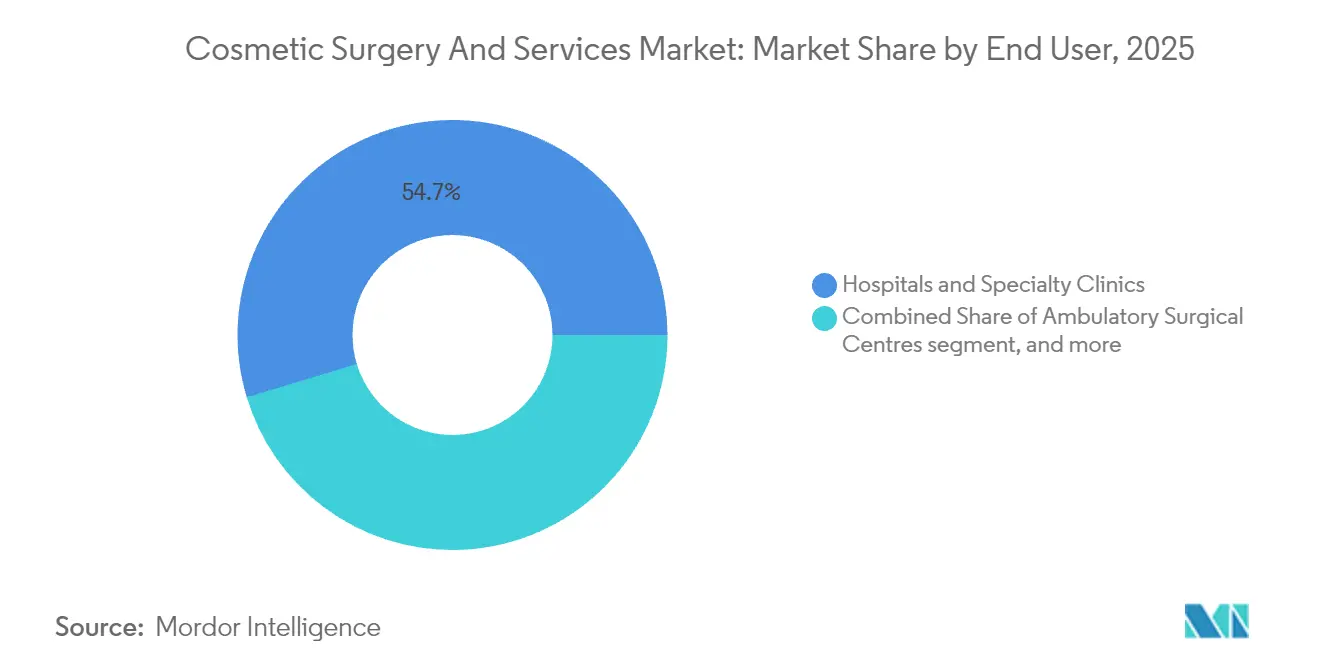

- Par utilisateur final, les hôpitaux & cliniques spécialisées détenaient 54,68 % de la part du marché de la chirurgie esthétique & des services en 2025 ; les spas médicaux devraient afficher le TCAC le plus élevé, à 7,86 %, d'ici 2031.

- Par zone corporelle, les traitements du visage & de la tête ont contribué à hauteur de 61,72 % de la taille du marché de la chirurgie esthétique & des services en 2025, tandis que les procédures portant sur le corps & les extrémités progressent à un TCAC de 7,71 %.

- Par géographie, l'Amérique du Nord a dominé avec une part de 42,13 % en 2025, mais l'Asie-Pacifique devrait enregistrer la croissance la plus rapide, à un TCAC de 6,18 %, d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Chirurgie Esthétique et des Services

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de procédures mini-invasives et non invasives | 2.1% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques dans les dispositifs à énergie et les injectables | 1.8% | Mondial, diffusion des marchés développés vers les marchés émergents | Long terme (≥ 4 ans) |

| Conscience esthétique croissante portée par les réseaux sociaux | 1.2% | Mondial, particulièrement fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Les médicaments amaigrissants GLP-1 stimulant la demande de remodelage post-perte de poids | 0.9% | Amérique du Nord & UE, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les regroupements par capital-investissement créant des capacités cliniques et une puissance marketing | 0.7% | Cœur de l'Amérique du Nord, diffusion vers l'Europe | Long terme (≥ 4 ans) |

| La simulation de résultats par IA augmentant les conversions de primo-traitants | 0.5% | Marchés développés initialement, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Demande Croissante de Procédures Mini-Invasives et Non Invasives Remodèle les Paradigmes de Traitement

Les modalités non chirurgicales représentent désormais 80 % de toutes les procédures de chirurgie plastique faciale, les neurotoxines et les charges dermiques étant privilégiées dans tous les groupes d'âge[1]Académie Américaine de Chirurgie Plastique et Reconstructive Faciale (American Academy of Facial Plastic and Reconstructive Surgery), « Enquête Annuelle auprès des Membres 2024 », aafprs.org. L'efficacité supérieure des lasers fractionnés, du microneedling par radiofréquence et des ultrasons focalisés de haute intensité réduit les fenêtres de récupération, augmentant ainsi le débit de patients et le revenu par heure clinique. Les consommateurs plus jeunes considèrent les injectables comme des soins préventifs plutôt que correctifs, ce qui allonge les cycles de vie des patients et stabilise les flux de revenus récurrents. Le marché de la chirurgie esthétique & des services bénéficie de cadres réglementaires tels que les orientations actualisées de la FDA qui rehaussent les seuils de qualité et légitiment de nouvelles indications thérapeutiques. L'intégration de protocoles combinés — par exemple, des associations toxine-charge suivies d'un remodelage par énergie lumineuse — pousse encore davantage le TCAC non chirurgical au-delà de son homologue chirurgical, renforçant un changement structurel dans le mix procédural.

Les Avancées Technologiques dans les Dispositifs à Énergie Créent de Nouveaux Flux de Revenus

Les analyseurs cutanés dotés d'IA, les injecteurs robotisés et les plateformes d'énergie de précision offrent des résultats autrefois limités aux salles d'opération. La personnalisation des traitements par des algorithmes logiciels se traduit par des scores de satisfaction plus élevés et des recommandations de bouche-à-oreille, comprimant ainsi les coûts d'acquisition de patients. Le microneedling par radiofréquence et les systèmes de CO₂ fractionné captent des niveaux de prix premium en raison d'un remodelage visible du collagène dans des fenêtres d'indisponibilité réduites. Les fabricants de dispositifs co-développent des protocoles enrichis aux exosomes qui fusionnent la médecine régénérative avec la délivrance d'énergie, produisant des traitements hybrides qui favorisent la différenciation par les prix. Les pôles d'innovation Asie-Pacifique accélèrent les mises à jour itératives de produits, raccourcissant les cycles de lancement mondiaux et élargissant la base adressable du marché de la chirurgie esthétique & des services.

L'Influence des Réseaux Sociaux Stimule des Taux de Considération de Procédures Sans Précédent

Les consommateurs exposés à plus de quatre heures de contenu esthétique quotidien présentent une probabilité de 87,9 % d'envisager une procédure cosmétique. Les filtres de plateformes qui idéalisent la texture de la peau et la symétrie faciale normalisent la modification esthétique, tandis que la « culture du dupe » encourage la réplication dans le monde réel des améliorations numériques. Le phénomène a évolué en comportement communautaire, les utilisateurs poursuivant collectivement des idéaux de « fandom de la beauté ». Les cliniques signalent que les patients potentiels arrivent désormais avec des images de référence soigneusement sélectionnées qui dictent des objectifs thérapeutiques précis, réduisant le temps de consultation tout en élevant le niveau d'exigence pour la délivrance de résultats individualisés. Le marché de la chirurgie esthétique & des services alloue en conséquence des budgets plus importants aux campagnes éducatives natives des réseaux sociaux visant à façonner les attentes et à atténuer la désinformation.

Les Médicaments Amaigrissants GLP-1 Génèrent une Demande Esthétique Inattendue

Les volumes de prescriptions d'analogues GLP-1 ont augmenté de 300 %, et les cliniciens documentent une hausse de 50 % des demandes de lipostructure pour contrecarrer la déplétion volumique du « visage Ozempic ». Les demandes de remodelage corporel s'intensifient également, la perte de poids rapide engendrant un relâchement cutané et des irrégularités de contour. Les prestataires développent des parcours de soins intégrés qui échelonnent le raffermissement cutané et la volumisation autour de jalons pharmacologiques prévisibles. Les modèles de référencement croisé entre spécialistes bariatriques et chirurgiens esthétiques monétisent les besoins continus des patients, élargissant la pénétration du marché de la chirurgie esthétique & des services auprès des populations soucieuses de leur santé.

Analyse de l'Impact des Freins*

| Frein | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Approbations réglementaires strictes et lacunes en matière de licences des praticiens | -1% | Mondial | Long terme (≥ 4 ans) |

| Effets secondaires post-procédure et préoccupations de sécurité | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Hausses de coûts liées aux droits de douane sur les injectables/charges importés | -0.6% | Marchés dépendants des importations en Asie-Pacifique et en Amérique Latine | Court terme (≤ 2 ans) |

| Infiltration croissante de produits contrefaits via le commerce électronique | -0.4% | Économies émergentes à forte pénétration du commerce en ligne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Complexité des Approbations Réglementaires Crée des Barrières à l'Accès au Marché

La réforme des licences en attente au Royaume-Uni illustre une dynamique mondiale en faveur d'une accréditation plus stricte, de normes d'établissement et de contrôles publicitaires qui relèveront les barrières à l'entrée et les coûts opérationnels. Aux États-Unis, les délais étendus d'examen par la FDA des nouvelles charges dermiques ajoutent un risque de délai de mise sur le marché pour les fabricants et retardent la réalisation des revenus. La Réglementation européenne sur les dispositifs médicaux impose des obligations rigoureuses en matière de preuves cliniques que les petites entreprises trouvent lourdes, faisant pencher l'avantage concurrentiel en faveur des acteurs établis bien capitalisés. Collectivement, ces mesures tempèrent la trajectoire de croissance du marché de la chirurgie esthétique & des services en ralentissant les lancements de produits et en limitant l'expansion des prestataires.

Les Préoccupations de Sécurité et l'Infiltration de Produits Contrefaits Menacent la Confiance du Marché

La toxine botulique contrefaite découverte dans les canaux de commerce électronique a amplifié l'anxiété des consommateurs et déclenché des opérations de contrôle renforcées. Des complications très médiatisées liées à des spas médicaux insuffisamment supervisés ont conduit les régulateurs à restreindre les autorisations d'exercice pour les injecteurs non médecins. Des rappels tels que les produits de La Roche-Posay contaminés au benzène démontrent comment des défaillances qualitatives peuvent éroder la valeur de la marque dans l'ensemble de l'écosystème esthétique. Une vigilance accrue alourdit les frais généraux liés aux programmes d'authenticité et aux primes d'assurance, risquant potentiellement de freiner les niveaux d'adoption de primo-traitants au sein du marché de la chirurgie esthétique & des services.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Procédure : La Domination Chirurgicale Face à la Disruption Non Chirurgicale

Les interventions chirurgicales ont conservé une part de marché de la chirurgie esthétique & des services de 57,92 % en 2025, soutenues par la prise en charge du remboursement pour les indications reconstructives et des résultats relativement durables. Pourtant, les catégories non chirurgicales s'accélèrent à un TCAC de 7,28 %, portées par les injectables et les dispositifs à énergie qui délivrent des résultats quasi chirurgicaux sans anesthésie générale ni indisponibilité prolongée.

La chirurgie des paupières et la liposuccion restent les principales procédures chirurgicales, mais le ralentissement des volumes d'augmentation mammaire laisse entrevoir un glissement des patients vers des améliorations moins invasives. À l'inverse, la toxine botulique a dépassé 7,9 millions de séances et les charges d'acide hyaluronique ont atteint 6,3 millions d'injections, soulignant la dynamique qui reconfigure le calcul de la taille du marché de la chirurgie esthétique & des services en faveur des traitements rapides à taux de répétition de type abonnement.

Par Genre : La Démographie Masculine Émerge comme une Opportunité de Forte Croissance

Les patientes ont continué d'ancrer la demande à 68,05 % de la taille du marché de la chirurgie esthétique & des services en 2025. La participation masculine, cependant, progresse avec un TCAC projeté de 6,88 % jusqu'en 2031, l'évolution de la culture du lieu de travail normalisant l'investissement dans l'apparence chez les hommes.

La greffe de cheveux représente le plus grand volume masculin, mais l'adoption des neurotoxines, des charges et des solutions de remodelage de la ligne de la mâchoire s'élargit à mesure que les messages produits pivotent vers des résultats discrets et masculins. Les cliniques forment à nouveau leur personnel à l'anatomie faciale masculine et font leur marketing via des canaux de réseautage professionnel pour saisir cette part supplémentaire du marché de la chirurgie esthétique & des services.

Par Groupe d'Âge : Les Jeunes Démographies Stimulent l'Adoption des Traitements Préventifs

Les consommateurs âgés de 35 à 50 ans représentaient 48,01 % des procédures, soutenus par un revenu disponible maximal et des routines esthétiques établies. Le segment des 18-34 ans affiche une vélocité plus élevée, croissant à un TCAC de 7,19 % tandis que les mentalités de « prévention du vieillissement » favorisent une entrée plus précoce dans les cycles de traitement.

Les patients Millennials et de la Génération Z privilégient des améliorations subtiles et cumulatives alignées sur des délais de récupération visibles sur les réseaux sociaux, renforçant la demande d'injectables et de remodelage à faible énergie. Ce changement allonge le revenu à vie par patient et élargit l'entonnoir prospectif pour les prestataires sur l'ensemble du marché de la chirurgie esthétique & des services.

Par Utilisateur Final : Les Spas Médicaux Captent des Parts de Marché Grâce à l'Accessibilité

Les hôpitaux & cliniques spécialisées détenaient 54,68 % de la part du marché de la chirurgie esthétique & des services en 2025, alimentés par de larges portefeuilles de procédures et une infrastructure de sécurité robuste. Les spas médicaux, quant à eux, progressent à un TCAC de 7,86 %, tirant parti d'atmosphères décontractées, d'une image de marque orientée consommateur et de la commodité de la réservation numérique.

Les investisseurs en capital-investissement agrègent des chaînes de spas régionaux pour créer des expériences standardisées et amplifier les dépenses marketing, un modèle qui devrait accélérer la pénétration dans les centres urbains de banlieue et de deuxième niveau. Ces développements diversifient les canaux de services et renforcent la croissance en volume au sein du marché de la chirurgie esthétique & des services.

Par Zone Corporelle : Les Traitements Faciaux en Tête tandis que les Procédures Corporelles Affichent une Forte Croissance

Les procédures du visage & de la tête ont capté 61,72 % des revenus, reflétant une haute visibilité et une innovation produit continue qui maintient l'engagement des patients dans des régimes d'entretien. Les traitements du corps & des extrémités, bénéficiant des soins post-amaigrissement induits par les GLP-1, progressent à un TCAC de 7,71 %.

La transposition technologique des plateformes faciales vers les plateformes corporelles — telle que le microneedling par radiofréquence pour le raffermissement cutané abdominal — élargit le nombre total de séances adressables. Les prestataires associent désormais des services faciaux et corporels, augmentant les valeurs moyennes des transactions et approfondissant le potentiel de la taille du marché de la chirurgie esthétique & des services par patient.

Analyse Géographique

L'Amérique du Nord a conservé 42,13 % de la part du marché de la chirurgie esthétique & des services en 2025, grâce à 6,2 millions de procédures au total et au soutien des payeurs pour certains cas reconstructifs. La densité de la recherche clinique et un environnement réglementaire sophistiqué stimulent l'adoption précoce de dispositifs et d'injectables avancés, maintenant des prix premium.

L'Europe présente un ensemble d'opportunités fragmenté mais significatif, les marchés occidentaux comme l'Allemagne et la France combinant des volumes de procédures stables et un tourisme médical en croissance. Les réformes à venir des licences au Royaume-Uni sont susceptibles d'élever la qualité des opérateurs tout en mettant sous pression les cliniques sous-capitalisées. L'Europe de l'Est offre une croissance supérieure à la moyenne à mesure que les revenus disponibles augmentent et que les forfaits de procédures transfrontaliers deviennent plus accessibles.

L'Asie-Pacifique affiche le TCAC le plus rapide, à 6,18 %, porté par la croissance à deux chiffres de la Chine, la forte acceptation des traitements non chirurgicaux au Japon et le statut de la Corée du Sud en tant que pôle mondial d'innovation esthétique. Les avantages de la fabrication nationale de dispositifs réduisent les coûts d'intrants, facilitant une concurrence tarifaire agressive et élargissant l'accès. Les nouvelles normes de sécurité en Australie devraient renforcer la confiance des consommateurs et consolider le marché de la chirurgie esthétique & des services en Océanie.

L'Amérique du Sud et le Moyen-Orient & l'Afrique sont des moteurs de croissance émergents. Les 2,4 millions de procédures chirurgicales au Brésil confirment une profonde affinité culturelle pour l'amélioration esthétique, tandis que des protocoles d'enregistrement des cosmétiques plus stricts améliorent la transparence de la chaîne d'approvisionnement. Les économies du Golfe tirent parti des corridors de tourisme médical et d'un revenu par habitant élevé, bien que l'incertitude géopolitique tempère les appétits d'investissement à court terme.

Paysage Concurrentiel

La concentration du marché est modérée. Allergan Aesthetics d'AbbVie, Galderma et Merz ancrent collectivement de larges portefeuilles couvrant les neurotoxines, les charges et les dispositifs à énergie, permettant des stratégies de regroupement inter-catégories[3]Bureau de Presse de la Société Esthétique (The Aesthetic Society News Bureau), « Perspectives Trimestrielles du Marché 2025 », theaestheticsociety.org. Les regroupements soutenus par le capital-investissement forment des plateformes multi-sites qui négocient des contrats fournisseurs avantageux et déploient des systèmes unifiés de dossiers de santé électroniques pour standardiser les résultats.

L'investissement technologique est un différenciateur central. Les principaux groupes pilotent des simulateurs de résultats pilotés par IA qui améliorent les taux de conversion consultation-à-acte, tandis que les injecteurs robotisés visent à réduire la variabilité des praticiens et l'exposition aux poursuites judiciaires. Les gammes de produits axées sur les hommes, les adjuvants régénératifs et les packages de thérapies combinées représentent des segments à espace blanc recevant une attention R&D accrue.

Les perturbateurs émergents comprennent des plateformes de télé-esthétique proposant des consultations à distance et des dispositifs à énergie pour usage domestique. Cependant, les obstacles réglementaires liés à l'homologation FDA et aux licences des praticiens créent un fossé qui favorise les entités dotées d'infrastructures de conformité établies. Le marché de la chirurgie esthétique & des services équilibre donc la vélocité de l'innovation par rapport à une gouvernance axée sur la sécurité, façonnant un champ concurrentiel où la profondeur en capital et la maîtrise technologique dictent les gains de parts.

Leaders du Secteur de la Chirurgie Esthétique et des Services

Bausch Health Companies Inc.

Johnson and Johnson

AbbVie Inc.

Galderma SA

Merz Pharma GmbH & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : La FDA homologue les charges d'acide hyaluronique Evolysse pour le traitement des plis nasogéniens, enrichissant le choix des praticiens et intensifiant la concurrence par les prix dans le segment du tiers médian du visage

- Mars 2025 : XWELL s'engage à consacrer 4 millions USD à l'acquisition de spas médicaux aux États-Unis, soulignant la conviction des investisseurs dans des modèles de prestation évolutifs et orientés bien-être

- Décembre 2024 : Lorena Investments acquiert les cliniques sk:n et The Harley Medical Group, intensifiant la consolidation des cliniques au Royaume-Uni

Périmètre du Rapport sur le Marché Mondial de la Chirurgie Esthétique et des Services

La chirurgie plastique esthétique comprend les procédures chirurgicales et non chirurgicales qui améliorent et remodelent les structures du corps pour améliorer l'apparence et la confiance en soi. Étant donné qu'elle est élective, la chirurgie esthétique n'est généralement pas couverte par l'assurance maladie. Le marché de la chirurgie esthétique et des services est segmenté par type de traitement (chirurgical (Augmentation Mammaire, Liposuccion, Abdominoplastie, Chirurgie des Paupières, Lifting Mammaire), et non chirurgical (Toxine Botulique, Charges Dermiques, Épilation au Laser, Photo-rajeunissement, Microdermabrasion)) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles et tendances estimées du marché pour 17 pays à travers les principales régions mondiales. Le rapport offre la valeur en millions USD pour les segments ci-dessus.

| Chirurgicale |

| Non chirurgicale |

| Féminin |

| Masculin |

| 18-34 ans |

| 35-50 ans |

| 51 ans et plus |

| Hôpitaux & Cliniques Spécialisées |

| Centres de Chirurgie Ambulatoire |

| Spas Médicaux / Cliniques Esthétiques |

| Visage & Tête |

| Sein |

| Corps & Extrémités |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient & Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient & Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Procédure | Chirurgicale | |

| Non chirurgicale | ||

| Par Genre | Féminin | |

| Masculin | ||

| Par Groupe d'Âge | 18-34 ans | |

| 35-50 ans | ||

| 51 ans et plus | ||

| Par Utilisateur Final | Hôpitaux & Cliniques Spécialisées | |

| Centres de Chirurgie Ambulatoire | ||

| Spas Médicaux / Cliniques Esthétiques | ||

| Par Zone Corporelle | Visage & Tête | |

| Sein | ||

| Corps & Extrémités | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient & Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient & Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché de la chirurgie esthétique & des services en 2026 ?

Il est évalué à 102,49 milliards USD et devrait croître à un TCAC de 5,43 % pour atteindre 133,52 milliards USD d'ici 2031.

Quelle catégorie de procédures se développe le plus rapidement ?

Les traitements non chirurgicaux, incluant les injectables et les dispositifs à base d'énergie, progressent à un TCAC de 7,28 %.

Quelle région affiche la dynamique de croissance la plus élevée ?

L'Asie-Pacifique mène la croissance avec un TCAC projeté de 6,18 %, alimenté par la hausse des revenus et l'évolution des normes culturelles.

Quel groupe démographique stimule la nouvelle demande ?

Le segment des 18-34 ans croît à un TCAC de 7,19 % à mesure que la « prévention du vieillissement » préventive gagne en popularité.

Comment les médicaments amaigrissants GLP-1 influencent-ils la demande ?

Les effets secondaires de la perte de poids rapide entraînent une augmentation de 50 % de la lipostructure et des procédures de remodelage associées.

Quel est le principal défi réglementaire auquel font face les prestataires ?

Des exigences plus strictes en matière de licences et d'approbation de produits, notamment au Royaume-Uni et dans l'UE, augmentent les coûts de conformité et retardent l'entrée sur le marché.

Dernière mise à jour de la page le: