Taille et part de marché des pansements au collagène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.32 Milliards de dollars |

| Taille du Marché (2031) | 1.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pansements au collagène par Mordor Intelligence

La taille du marché des pansements au collagène était évaluée à 1,25 milliard USD en 2025 et devrait progresser de 1,32 milliard USD en 2026 pour atteindre 1,68 milliard USD d'ici 2031, à un CAGR de 4,92 % durant la période de prévision (2026-2031). La dynamique de la demande est portée par une charge mondiale croissante de plaies aiguës et chroniques, des volumes chirurgicaux plus élevés, et une préférence croissante pour des solutions de soin des plaies bioactives qui réduisent le temps de cicatrisation et limitent les complications. L'expansion du marché est tempérée par des courants contraires liés aux chaînes d'approvisionnement et à la réglementation, notamment des exigences de preuve plus strictes pour les soins des ulcères du pied diabétique et une proposition de reclassification des pansements par la Food and Drug Administration (FDA) des États-Unis, encore en suspens, qui pourrait modifier les coûts de conformité. L'intensification de la recherche sur les matériaux recombinants et d'origine végétale promet d'atténuer les contraintes d'approvisionnement tout en réduisant le risque immunogène, et l'intégration de capteurs intelligents relie les pansements à des écosystèmes de santé numérique plus larges. L'intensité concurrentielle se déplace donc vers les entreprises qui combinent science des matériaux, analyse de données et solides dossiers cliniques, leur permettant de gagner des parts sur le marché des pansements au collagène.

Principales conclusions du rapport

- Par source, le collagène bovin détenait 41,25 % de la part de marché des pansements au collagène en 2025, tandis que le collagène équin devrait progresser à un CAGR de 5,61 % d'ici 2031.

- Par forme, les formats en gel ont enregistré la contribution aux revenus la plus élevée, soit 27,80 %, en 2025 ; les formats en feuille devraient s'étendre à un CAGR de 5,72 % jusqu'en 2031.

- Par application, les plaies aiguës représentaient 60,90 % de la taille du marché des pansements au collagène en 2025 et les plaies chroniques devraient croître à un CAGR de 5,66 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux sont restés le principal canal en 2025, tandis que les centres chirurgicaux ambulatoires devraient afficher la croissance la plus rapide à un CAGR de 5,68 % jusqu'en 2031.

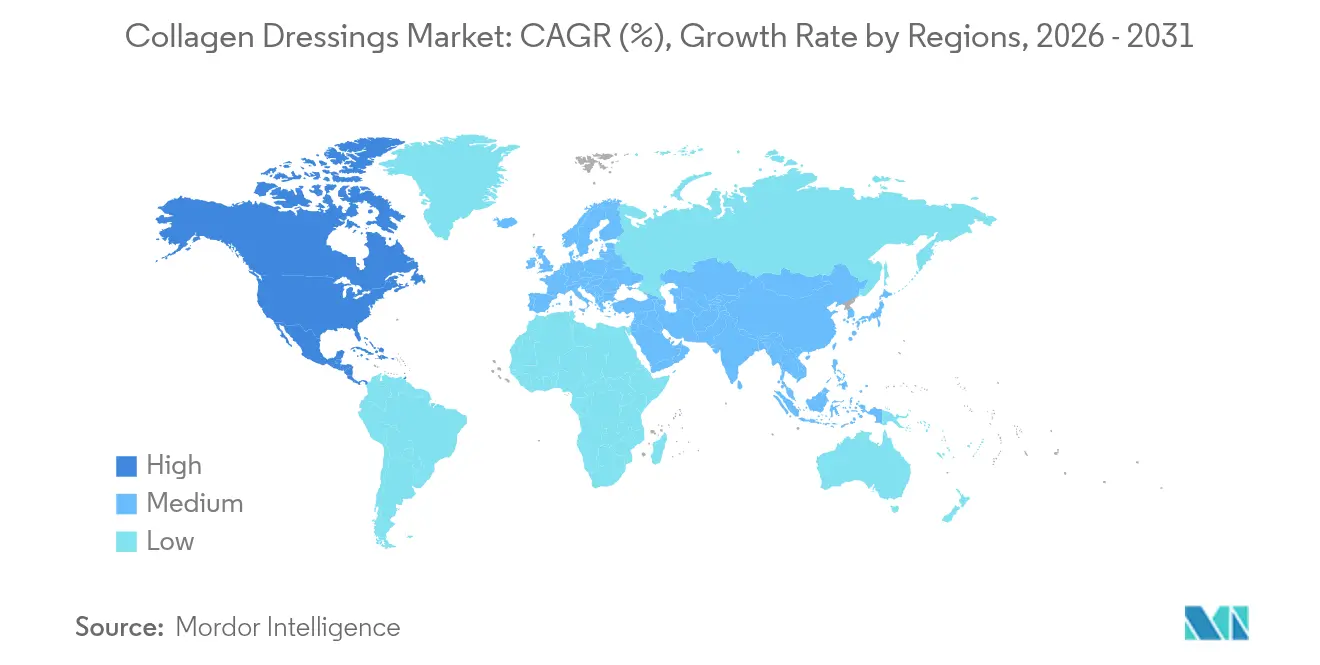

- L'Amérique du Nord dominait avec 41,10 % de la taille du marché des pansements au collagène en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, à un CAGR de 5,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pansements au collagène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des plaies aiguës et chroniques | +1.2% | Mondial, avec concentration dans les populations vieillissantes d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| R&D et avancées technologiques dans les pansements au collagène | +0.8% | Amérique du Nord et UE en tête de l'innovation, adoption en Asie-Pacifique à suivre | Long terme (≥ 4 ans) |

| Nombre croissant d'interventions chirurgicales dans le monde | +0.9% | Mondial, avec les marchés émergents d'Asie-Pacifique affichant la plus forte croissance | Court terme (≤ 2 ans) |

| Prévalence croissante des ulcères chroniques liés au diabète | +0.7% | Mondial, particulièrement aigu dans les pays en développement avec des taux de diabète en hausse | Moyen terme (2-4 ans) |

| Collagène recombinant et d'origine végétale réduisant l'immunogénicité | +0.4% | Marchés développés dans un premier temps, expansion vers une adoption mondiale | Long terme (≥ 4 ans) |

| Pansements au collagène intégrant des capteurs intelligents permettant une surveillance à distance | +0.3% | Premiers adopteurs en Amérique du Nord et dans l'UE, pénétration progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des plaies aiguës et chroniques

Les évolutions des modes de vie et les changements démographiques mondiaux font augmenter la prévalence des plaies. Le diabète touche plus de 537 millions d'adultes dans le monde et 44,4 % d'entre eux présentent une neuropathie périphérique, facteur de risque majeur pour les ulcères chroniques [1]Taylor & Francis, "Neuropathie périphérique dans le diabète : prévalence mondiale," Nature, nature.com. Les systèmes de santé ont réagi en constituant des équipes dédiées aux soins des plaies ; un établissement tertiaire coréen a traité 180 872 cas de plaies entre 2018 et 2022 tout en atteignant des scores élevés de satisfaction des patients. La pression économique s'intensifie : en Australie, les plaies chroniques représentent des dépenses annuelles de 2 à 4 milliards USD. Cette demande attire les solutions avancées dans les formulaires grand public et accroît la pénétration du marché des pansements au collagène. L'adoption à domicile s'intensifie après que Medicare a introduit en 2025 le remboursement de la formation des aidants, encourageant un traitement plus large à domicile.

R&D et avancées technologiques dans les pansements au collagène

La bio-ingénierie s'attaque aux limites du collagène d'origine animale. La plateforme recombinante VECOLLAN d'Evonik élimine les agents pathogènes d'origine animale et la variabilité entre lots grâce à une production par fermentation [2]Evonik Industries AG, "VECOLLAN – Plateforme de collagène recombinant," corporate.evonik.com. La technique de bio-impression 3D FRESH de Carnegie Mellon fabrique des tissus vascularisés entièrement à partir de collagène, ouvrant la voie à des greffons personnalisés de nouvelle génération. Des bandages intelligents intégrant des capteurs bioélectriques ont permis une fermeture à 99,75 % contre 94,00 % pour les soins standards dans des essais contrôlés. Ces innovations peuvent améliorer les résultats thérapeutiques et sécuriser l'approvisionnement, propulsant la trajectoire à long terme du marché des pansements au collagène.

Nombre croissant d'interventions chirurgicales dans le monde

Les chirurgies électives et d'urgence augmentent parallèlement à une plus grande pénétration des établissements chirurgicaux avancés dans les pays émergents. Les lignes directrices du CDC de 2024 mises à jour sur les infections du site opératoire préconisent des approches à pression négative pour certaines procédures, incitant implicitement les hôpitaux à adopter des pansements bioactifs. Le pansement V.A.C. Peel and Place Dressing de Solventum réduit le temps d'application de 61 % et le coût de 41 % tout en maintenant une durée de port de sept jours, illustrant la manière dont les impératifs d'efficacité favorisent l'adoption [3]Solventum, "Lancement du V.A.C. Peel and Place Dressing," solventum.com. À mesure que les soins postopératoires migrent vers des contextes ambulatoires, la demande se concentre sur des pansements alliant facilité d'utilisation et protection prolongée, maintenant le marché des pansements au collagène sur une trajectoire de croissance.

Prévalence croissante des ulcères chroniques liés au diabète

Les ulcères du pied diabétique (UPD) représentent un fardeau clinique et économique, coûtant au Service national de santé (National Health Service) du Royaume-Uni 7 800 USD par cas et par an. La directive 2023 du Groupe de travail international sur le pied diabétique (International Working Group on the Diabetic Foot) met en garde contre l'utilisation systématique du collagène en raison d'un niveau de preuve faible, contraignant les entreprises à renforcer leurs données cliniques. Dans le même temps, la déclaration 2024 de l'Association américaine du cœur (American Heart Association) promeut les soins multidisciplinaires des UPD, ouvrant un espace pour les systèmes à base de collagène intégrant des considérations vasculaires et métaboliques. Les entreprises capables de lier des résultats supérieurs à des preuves solides sont en mesure d'élargir leur part sur le marché des pansements au collagène.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité de pansements avancés alternatifs pour le soin des plaies | -0.6% | Mondial, avec des marchés matures présentant des taux de substitution plus élevés | Court terme (≤ 2 ans) |

| Coût élevé des pansements au collagène de nouvelle génération | -0.4% | Marchés émergents principalement, systèmes de santé sensibles aux coûts | Moyen terme (2-4 ans) |

| Contraintes strictes en matière d'approvisionnement animal et obstacles réglementaires | -0.3% | UE et Amérique du Nord en tête du renforcement réglementaire | Moyen terme (2-4 ans) |

| Goulets d'étranglement dans l'approvisionnement en collagène bovin de qualité médicale | -0.2% | Mondial, avec un approvisionnement domestique aux États-Unis particulièrement contraint | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de pansements avancés alternatifs pour le soin des plaies

Les produits dérivés de la membrane amniotique, tels qu'AMNIODERM+, ont permis une réduction de la taille des plaies de 95,5 % lors d'essais sur des ulcères diabétiques, établissant des critères de performance élevés pour les modalités concurrentes. Les systèmes à pression négative continuent de gagner du terrain après que des études ont montré des taux de fermeture supérieurs aux options traditionnelles. Les pansements hydrocolloïdes et aux alginates offrent des avantages en termes de coût pour les soins courants, tandis que les revêtements antimicrobiens comblent les lacunes en matière de contrôle des infections. La proposition de la FDA de 2024 visant à reclassifier les pansements antimicrobiens pourrait augmenter les coûts de conformité pour ces technologies, créant des effets concurrentiels mixtes mais maintenant globalement une pression sur les prix du marché des pansements au collagène.

Coût élevé des pansements au collagène de nouvelle génération

Les plateformes de collagène recombinant nécessitent des bioréacteurs spécialisés, poussant les coûts unitaires au-delà des équivalents bovins traditionnels, ce qui limite l'adoption dans les contextes à ressources limitées. L'approvisionnement aux États-Unis ne satisfait que 30 à 40 % de la demande intérieure, entraînant des fluctuations de prix qui se répercutent sur les cycles d'approvisionnement des hôpitaux. Les structures de remboursement exigent une justification clinique claire pour les produits à prix élevé, et la charge administrative ralentit l'adoption. Les fabricants doivent donc démontrer une supériorité en termes de coût par année de vie ajustée en fonction de la qualité, un obstacle qui tempère l'expansion à court terme du marché des pansements au collagène.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la dominance du bovin face à la pression de l'innovation

Les matériaux d'origine bovine ont capturé 41,25 % de la part de marché des pansements au collagène en 2025, grâce à une familiarité clinique de plusieurs décennies et à une infrastructure de transformation évolutive. Cependant, seuls 30 à 40 % de la demande américaine sont satisfaits au niveau national, créant une exposition aux chocs d'approvisionnement mondiaux. Le collagène équin gagne du terrain à un CAGR de 5,61 %, soutenu par une biocompatibilité supérieure et un profil immunogène plus faible. Les options porcines offrent des avantages en termes de coût et une similarité structurelle avec le collagène humain, tandis que les sources marines offrent une stabilité thermique bénéfique dans les régions tropicales. Le collagène humain recombinant émerge comme une force perturbatrice ; le VECOLLAN d'Evonik basé sur la fermentation promet une pureté constante et des empreintes d'assurance qualité potentiellement plus légères. Les biotechnologies végétales progressent à mesure que les exigences en matière de durabilité augmentent dans les appels d'offres européens. Dans l'ensemble, le paysage des sources évolue vers un approvisionnement diversifié et traçable, offrant aux fabricants qui investissent tôt la possibilité de s'assurer des positions stratégiques sur le marché des pansements au collagène.

Les préoccupations éthiques croissantes concernant le bien-être animal et les mandats stricts de durabilité en Europe catalysent la transition vers des alternatives recombinantes et d'origine végétale. La voie de biologie synthétique de PlantForm Corporation vers le collagène humain bioidentique illustre la transition vers des solutions artificielles qui s'inscrivent dans les politiques d'économie circulaire. Cependant, le coût des matières premières, l'évolutivité et la clarté réglementaire restent des obstacles au développement. Les entreprises capables d'offrir une traçabilité de bout en bout et des prix stables répondront plus facilement aux critères d'approvisionnement des hôpitaux, une exigence susceptible d'influencer la future taille du marché des pansements au collagène. Sur la période de prévision, les stratégies multi-sources combinant des intrants animaux, recombinants et végétaux devraient permettre aux entreprises de se protéger contre les perturbations d'approvisionnement et les chocs réglementaires, tout en renforçant la confiance des cliniciens.

Par forme : le leadership du gel mis au défi par l'innovation des feuilles

Les produits en gel ont représenté 27,80 % des revenus en 2025 grâce à leur capacité à s'adapter aux surfaces irrégulières et à combler les espaces tissulaires sous-jacents. Les feuilles, cependant, devraient surpasser toutes les autres formes à un CAGR de 5,72 % jusqu'en 2031, les hôpitaux préférant un dosage standardisé, une réduction de la perte de fibres et des durées de port plus longues. Les formats en poudre et particulaires servent des applications de niche pour les cavités profondes, tandis que les mousses gèrent les plaies à fort exsudat mais présentent une complexité de fabrication plus élevée. Les feuilles composites incorporant des ions d'argent ou des facteurs de croissance apportent des effets thérapeutiques multiples qui séduisent les centres de traumatologie soucieux de la gestion des antibiotiques.

Les avancées dans la lyophilisation et l'électrofilage permettent désormais aux pansements en feuille de conserver leur structure pendant jusqu'à sept jours, réduisant le temps infirmier. Les stratifiés multicouches peuvent moduler l'humidité et la tension en oxygène, améliorant ainsi la granulation. À mesure que les volumes de chirurgie ambulatoire augmentent, les dispositifs nécessitant moins de changements de pansement séduisent à la fois les prestataires et les patients, soutenant la croissance de la taille du marché des pansements au collagène. Les fabricants disposant d'une capacité multi-format peuvent orienter leur production vers les segments à forte croissance lorsque les marges se resserrent, assurant ainsi une résilience dans un environnement concurrentiel.

Par application : dominance des plaies aiguës avec accélération des plaies chroniques

Les indications aiguës représentaient 60,90 % de la taille du marché des pansements au collagène en 2025, reflétant des protocoles postopératoires standardisés et l'urgence des soins des plaies traumatiques. Les ulcères chroniques, englobant les ulcères diabétiques, veineux et de pression, constituent le sous-ensemble à expansion la plus rapide du marché à un CAGR de 5,66 %, soutenu par une population vieillissante et une prévalence croissante du diabète. Dans les brûlures, les matrices de collagène servent de substituts cutanés temporaires qui réduisent la douleur et les pertes liquidiennes, tandis que les plaies chirurgicales bénéficient des propriétés hémostatiques et d'échafaudage du matériau. Les UPD illustrent la tension entre le scepticisme des lignes directrices et le besoin réel : les cliniciens continuent de rechercher des pansements bioactifs qui favorisent une fermeture rapide malgré les lacunes actuelles dans les preuves.

Les modèles économiques de santé suggèrent que le raccourcissement du délai de fermeture des plaies chroniques d'une seule semaine peut permettre d'économiser 1 200 USD par patient en visites infirmières évitées. Cette incitation financière pousse les payeurs à rembourser des combinaisons premium de collagène offrant des avantages antimicrobiens ou à base de facteurs de croissance. Des plateformes de gestion personnalisée des plaies émergent, dans lesquelles les cliniciens sélectionnent des formulations basées sur l'étiologie des plaies et les retours biomarqueurs, renforçant la segmentation au sein du marché des pansements au collagène. À mesure que les dossiers médicaux électroniques intègrent des photos de plaies et des données de capteurs, la frontière entre traitement et surveillance s'estompe, créant une demande pour des pansements qui servent également de dispositifs de collecte de données.

Par utilisateur final : transition des hôpitaux vers des modèles ambulatoires

Les hôpitaux et les cliniques spécialisées sont restés les plus grands acheteurs en 2025 grâce au contrôle des soins postopératoires complexes. Néanmoins, les centres chirurgicaux ambulatoires et les établissements de soins à domicile enregistrent désormais l'adoption la plus rapide en raison de modèles de remboursement récompensant la sortie précoce. Les codes de formation des aidants de 2025 dans le cadre de Medicare ont déjà entraîné une augmentation mesurable des pansements avancés dispensés directement aux foyers. Les établissements de soins de longue durée privilégient les feuilles à port prolongé qui réduisent le temps de travail ; les équipes militaires et d'intervention en cas de catastrophe donnent la priorité aux produits à stabilité à température ambiante et à hémostase rapide.

La tendance aux soins distribués modifie les critères d'achat : la sécurité, la simplicité des instructions et les lectures numériques l'emportent sur les améliorations marginales de l'absorption. Les fournisseurs associant des pansements à des tableaux de bord de télésanté peuvent offrir aux médecins une visibilité à distance sur la progression de la cicatrisation, cimentant la différenciation dans un marché des pansements au collagène encombré. Les fournisseurs capables de servir des réseaux multi-sites gagnent un levier dans les négociations de prix, les réseaux de prestation intégrés préférant de plus en plus les contrats à source unique pour rationaliser l'inventaire et la formation.

Analyse géographique

L'Amérique du Nord détenait 41,10 % de la taille du marché des pansements au collagène en 2025, en raison de systèmes de remboursement robustes, de volumes chirurgicaux élevés et d'une adoption précoce des technologies numériques de soin des plaies. La proposition de reclassification des pansements antimicrobiens par la FDA pourrait modifier la dynamique concurrentielle, réduisant potentiellement les obstacles comparatifs pour les produits à base de collagène simple tout en relevant la barre pour les formats antimicrobiens mixtes. La pénurie de collagène bovin national maintient les coûts des intrants volatils, mais un fort financement en capital-risque pour les voies recombinantes offre des amortisseurs contre les chocs futurs. Les pôles de recherche régionaux à Pittsburgh et à Boston continuent de produire des innovations telles que les greffons vasculaires en collagène bio-imprimés en 3D.

L'Asie-Pacifique devrait croître à un CAGR de 5,12 % jusqu'en 2031, le plus rapide parmi toutes les régions. L'essor du tourisme médical en Thaïlande et en Inde stimule davantage la demande de pansements avancés, les hôpitaux ciblant des normes d'accréditation internationales qui exigent des produits fondés sur des preuves. Les payeurs sensibles aux coûts suscitent un intérêt pour le collagène d'origine marine et végétale, à mesure que les pêcheries locales et les entreprises agrotech développent leur offre.

L'Europe représente une zone mature mais orientée vers l'innovation, où des règles strictes sur le bien-être animal et des objectifs d'empreinte carbone orientent les achats vers des sources traçables. L'Allemagne et les pays nordiques expérimentent des cadres d'achat « verts » qui évaluent les fournisseurs sur la base d'analyses du cycle de vie. Les collagènes recombinants et végans tels que NovaColl, commercialisés par Brenntag et Cambrium, répondent à cette évolution stratégique. Bien que les contraintes budgétaires encouragent les appels d'offres pour des options à bas prix, les garanties de résultats cliniques apparaissent de plus en plus dans les contrats, convenant aux fournisseurs capables d'apporter à la fois des données d'efficacité et des références en matière de durabilité. Dans l'ensemble, les nuances régionales créent des opportunités ciblées pour les acteurs diversifiés sur le marché des pansements au collagène.

Paysage concurrentiel

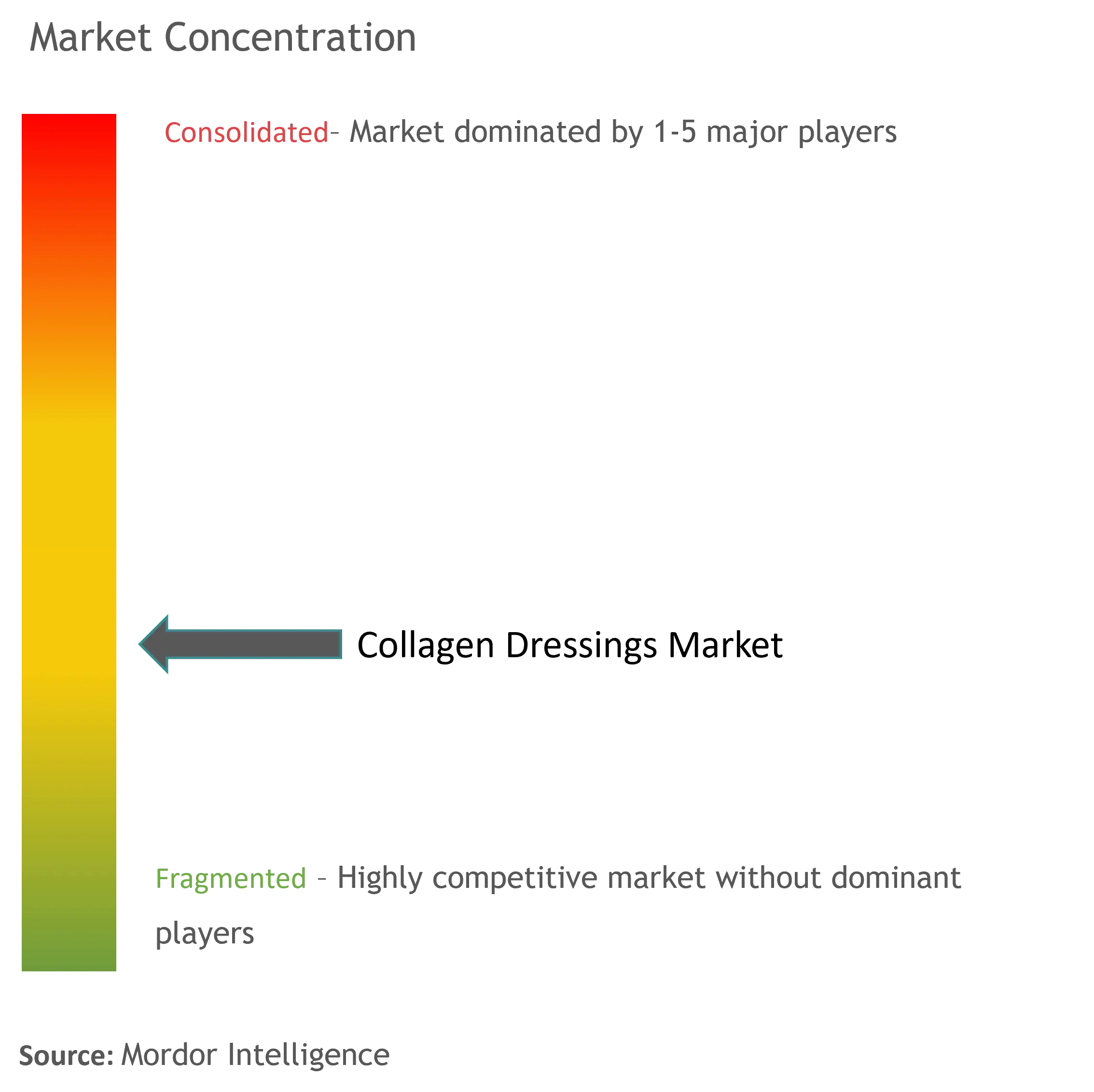

Le marché des pansements au collagène présente une fragmentation modérée, avec des conglomérats de dispositifs diversifiés coexistant aux côtés d'innovateurs biotechnologiques spécialisés. Organogenesis a augmenté ses revenus de soins avancés des plaies en 2024 après avoir obtenu des autorisations 510(k) supplémentaires, notamment pour la PuraPly Micronized Wound Matrix.

Sur le plan stratégique, les acteurs établis misent sur l'intégration verticale de l'approvisionnement en matières premières pour se prémunir contre les pénuries, tout en s'associant à des entreprises de capteurs et de logiciels pour intégrer la connectivité. La feuille de route de collaboration sur la plateforme de fermentation d'Evonik illustre une volonté de posséder des sources propriétaires contournant l'approvisionnement animal. L'acquisition de Kerecis par Coloplast pour 1,3 milliard USD en 2023 a fourni une technologie à base de peau de poisson qui complète son empreinte européenne et son programme de durabilité. Les nouveaux challengers ciblent des besoins cliniques de niche non satisfaits avec des pansements recombinants, d'origine végétale ou intelligents qui collectent des données sur l'environnement des plaies. Bien que les petites entreprises dépendent souvent de la fabrication sous contrat, l'essor des bioréacteurs modulaires réduit les barrières à l'entrée en diminuant les dépenses d'investissement.

La concurrence par les prix reste féroce dans les gammes de gels et de poudres banalisées, mais la premiumisation est évidente dans les feuilles composites qui promettent le contrôle des infections, la réduction de la douleur et la surveillance à distance. Les fournisseurs se différenciant par des preuves de résultats cliniques et des dossiers de valeur économique obtiennent le statut de fournisseur privilégié au sein des réseaux de prestation intégrés. Sur la période de prévision, l'avantage concurrentiel repose sur l'alignement des pipelines de R&D avec les tendances réglementaires et les attentes des payeurs, assurant une expansion durable sur le marché des pansements au collagène.

Acteurs leaders du secteur des pansements au collagène

3M

Smith+Nephew

McKesson Medical-Surgical Inc.

DermaRite Industries, LLC.

Convatec Group PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : l'Université nationale de Yokohama a dévoilé une méthode d'impression 3D créant des tissus de collagène avec un alignement des fibres multidirectionnel, permettant des greffons aux propriétés mécaniques quasi natives.

- Janvier 2025 : Brenntag s'est associé à Cambrium pour introduire le collagène végane NovaColl à travers l'Europe et le Royaume-Uni, utilisant la fermentation de précision pour produire un collagène micro-moléculaire identique à celui de la peau, selon GCI Magazine.

- Janvier 2024 : Sanara MedTech Inc. a conclu un accord de licence exclusive avec l'Université Tufts pour développer et commercialiser une technologie brevetée couvrant 18 peptides de collagène uniques.

- Juillet 2023 : Coloplast Corp. a accepté d'acquérir Kerecis, une entreprise de soins des plaies à base de peau de poisson, pour 1,3 milliard USD afin d'élargir son portefeuille de soins avancés des plaies.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des pansements au collagène comme l'ensemble des produits stériles de traitement des plaies dont le composant structurel principal est le collagène purifié (bovin, porcin, équin, aviaire, marin, recombinant ou végétal) présenté sous forme de feuilles, de gels, de poudres, de mousses ou de matrices composites qui restent in situ pour moduler l'exsudat et accélérer la formation du tissu de granulation. Selon Mordor Intelligence, les produits utilisés strictement comme masques cosmétiques topiques ou comme nutraceutiques oraux sont exclus.

Exclusion du champ d'application : Les éponges hémostatiques temporaires et les sutures enduites de collagène ne font pas partie de ce rapport.

Aperçu de la segmentation

- Par source

- Bovin

- Porcin

- Aviaire

- Marin

- Collagène humain recombinant

- Collagène d'origine végétale

- Par forme

- Gel

- Poudre

- Feuille

- Pâte

- Mousse

- Particulaire/Granule

- Formats combinés et composites

- Par application

- Plaies aiguës

- Plaies chirurgicales et traumatiques

- Brûlures (épaisseur partielle et totale)

- Plaies chroniques

- Ulcères du pied diabétique

- Ulcères de pression

- Ulcères veineux des membres inférieurs

- Plaies aiguës

- Par utilisateur final

- Hôpitaux et cliniques

- Centres chirurgicaux ambulatoires

- Établissements de soins à domicile

- Établissements de soins de longue durée

- Hôpitaux militaires et de campagne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Plusieurs heures d'entretiens semi-structurés avec des infirmières hospitalières spécialisées dans le traitement des plaies, des responsables d'organisations d'achats groupés en Amérique du Nord, en Europe et en Asie-Pacifique, et des chefs de produits de fabricants régionaux nous ont permis de tester les taux d'utilisation, les prix de vente moyens et l'évolution des remboursements, ce que la documentation secondaire ne pouvait à elle seule clarifier.

Recherche documentaire

Les analystes de Mordor ont commencé par la surveillance du traitement des plaies accessible au public par des organismes tels que les Centers for Medicare & Medicaid Services des États-Unis, Eurostat et le MHLW du Japon, suivis par les données de prévalence des plaies chroniques de la Fédération internationale du diabète et de l'OMS. Les statistiques sur les flux commerciaux de UN Comtrade, les familles de brevets récupérées par Questel et les données sur l'utilisation des produits de la Fédération routière de Norvège (pour les indicateurs d'incidence des lésions dues à la pression) ont renforcé la base de données sur la demande. Nous avons ensuite examiné les registres d'essais cliniques, les revues à comité de lecture et les documents 10-K qui font état des ventes de pansements avancés, en recoupant les volumes unitaires avec les données d'expédition de Volza. Ces sources ont constitué la colonne vertébrale factuelle. D&B Hoovers et Dow Jones Factiva ont comblé les lacunes financières. Cette liste est illustrative et non exhaustive, et de nombreuses autres références ont permis de la valider.

Dimensionnement du marché et prévisions

Un modèle d'incidence descendant convertit les cas de plaies chroniques et aiguës traitées en demande adressable, en utilisant les tendances de la prévalence, le nombre d'interventions chirurgicales, les admissions pour brûlures et le nombre moyen de pansements par épisode de patient. Ces résultats sont corroborés par des analyses sélectives des fournisseurs et des vérifications par échantillonnage du volume des ASP ×. Des variables clés telles que la prévalence des ulcères du pied diabétique, les journées d'hospitalisation, les indices des prix du collagène bovin et les taux d'adoption des antimicrobiens déterminent les entrées du scénario. Une régression multivariée avec des indicateurs macro-sanitaires décalés projette la croissance pour 2026-2030 ; les années d'écart sont interpolées linéairement lorsque les preuves ascendantes sont minces.

Cycle de validation et de mise à jour des données

Avant l'approbation, nous réexécutons les écrans de variance, examinons les anomalies par les pairs et rapprochons les conversions de devises. Les modèles sont actualisés tous les douze mois, avec des ajustements en milieu de cycle déclenchés par des événements réglementaires majeurs ou des rappels. Un dernier passage des analystes a lieu juste avant la livraison au client, de sorte que les utilisateurs reçoivent la vue la plus récente.

Pourquoi les pansements au collagène de Mordor ? Fiabilité des commandes de base

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des combinaisons de produits inégales, gonflent l'adoption par les cliniciens ou effectuent des extrapolations à partir de totaux globaux pour le traitement des plaies. Notre définition rigoureuse, notre cadence de mise à jour annuelle et nos vérifications croisées au niveau des variables permettent aux chiffres de rester reproductibles.

Les principaux facteurs d'écart sont les études concurrentes qui regroupent les hémostatiques topiques, qui supposent une augmentation uniforme des prix des médicaments ou qui ancrent les prévisions sur les tendances de prévalence d'une seule région, sans tenir compte de l'accélération des marchés émergents et des effets de change.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,26 B (2025) | Renseignements sur le Mordor | - |

| USD 2,21 B (2024) | Conseil mondial A | Regroupe les éponges hémostatiques et les substituts cutanés issus de la biotechnologie, gonflant ainsi la valeur de base. |

| USD 0,72 B (2025) | Journal de l'industrie B | Utilise des PSA statiques et omet les volumes de soins ambulatoires à domicile, ce qui comprime le total du marché. |

Dans l'ensemble, la comparaison montre que les chiffres de Mordor se situent entre les chiffres agressifs et les chiffres conservateurs, parce que notre portée, notre sélection de variables et nos étapes de validation annuelle créent une base de référence équilibrée et transparente à laquelle les décideurs peuvent se fier.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des pansements au collagène ?

La taille du marché des pansements au collagène devrait atteindre 1,32 milliard USD en 2026 et croître à un CAGR de 4,92 % pour atteindre 1,68 milliard USD d'ici 2031.

Qui sont les principaux acteurs du marché des pansements au collagène ?

3M, Smith+Nephew, McKesson Medical-Surgical Inc., DermaRite Industries, LLC. et Convatec Group PLC sont les principales entreprises opérant sur le marché des pansements au collagène.

Quelle est la région à la croissance la plus rapide sur le marché des pansements au collagène ?

L'Asie-Pacifique devrait croître à un CAGR de 5,12 % jusqu'en 2031 en raison du développement des infrastructures de soins des plaies et de la prévalence croissante des maladies chroniques.

Quelle région détient la plus grande part sur le marché des pansements au collagène ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des pansements au collagène.

Quel segment source domine le marché des pansements au collagène ?

Le collagène bovin est en tête avec une part de 41,25 %, bien que les sources équines et recombinantes gagnent du terrain.

Dernière mise à jour de la page le: