Taille et Part du Marché des Smartwatches

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 208.81 Millions d'unités |

| Volume du Marché (2031) | 293.75 Millions d'unités |

| Taux de croissance (2026 - 2031) | 21.07% CAGR |

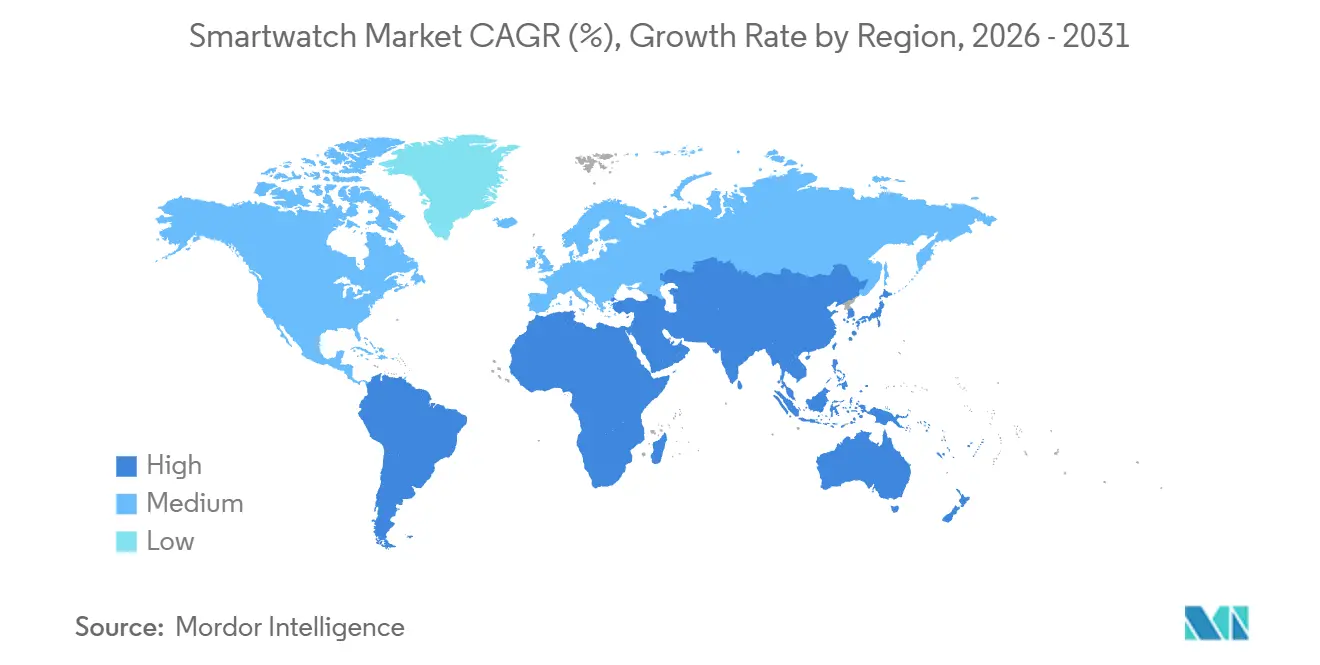

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Smartwatches par Mordor Intelligence

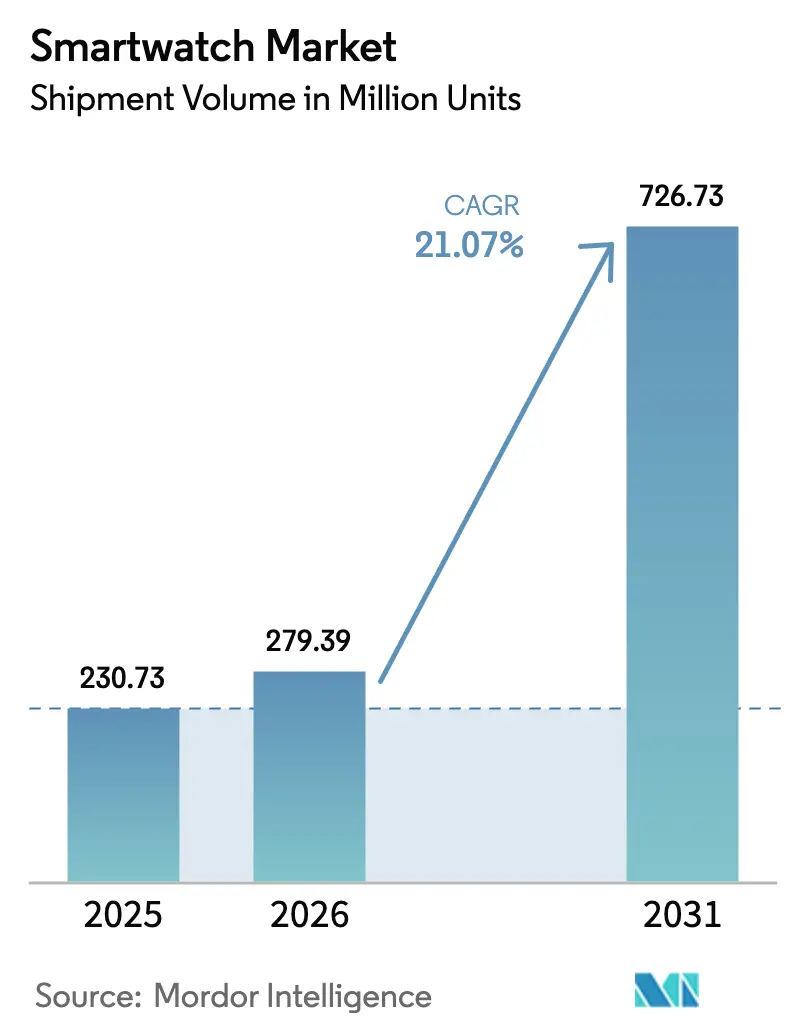

La taille du Marché des Smartwatches en termes de volume d'expéditions devrait passer de 230,73 millions d'unités en 2025 et 279,39 millions d'unités en 2026 à 726,73 millions d'unités d'ici 2031, enregistrant un CAGR de 21,07 % entre 2026 et 2031. L'élargissement des remboursements cliniques, les incitations liées au bien-être en entreprise et la convergence des puces à faible consommation d'énergie contribuent à maintenir une croissance à deux chiffres. L'avantage concurrentiel repose désormais sur l'obtention d'autorisations de dispositifs médicaux, l'intégration avec les plateformes de télémédecine et le maintien d'une autonomie de batterie répondant aux exigences de surveillance de la santé sur plusieurs jours. L'Asie-Pacifique continue de représenter près des deux cinquièmes des expéditions mondiales, mais les subventions aux appareils liées aux mandats de soins préventifs dans le Conseil de Coopération du Golfe propulsent le Moyen-Orient vers la croissance régionale la plus rapide. HarmonyOS gagne en dynamisme dans les villes chinoises sensibles aux prix, la Micro-LED fait son entrée dans les modèles haut de gamme après avoir surmonté les goulots d'étranglement de rendement, et les forfaits eSIM groupés avec les opérateurs en Amérique du Nord et en Europe repositionnent la connectivité comme levier de revenus récurrents. Les vents contraires commerciaux se concentrent sur la fragmentation des lois sur la confidentialité et les contraintes d'approvisionnement en OLED, mais la R&D soutenue autour de la fusion de capteurs et de l'IA embarquée maintient le marché des smartwatches sur sa trajectoire d'expansion actuelle.

Points Clés du Rapport

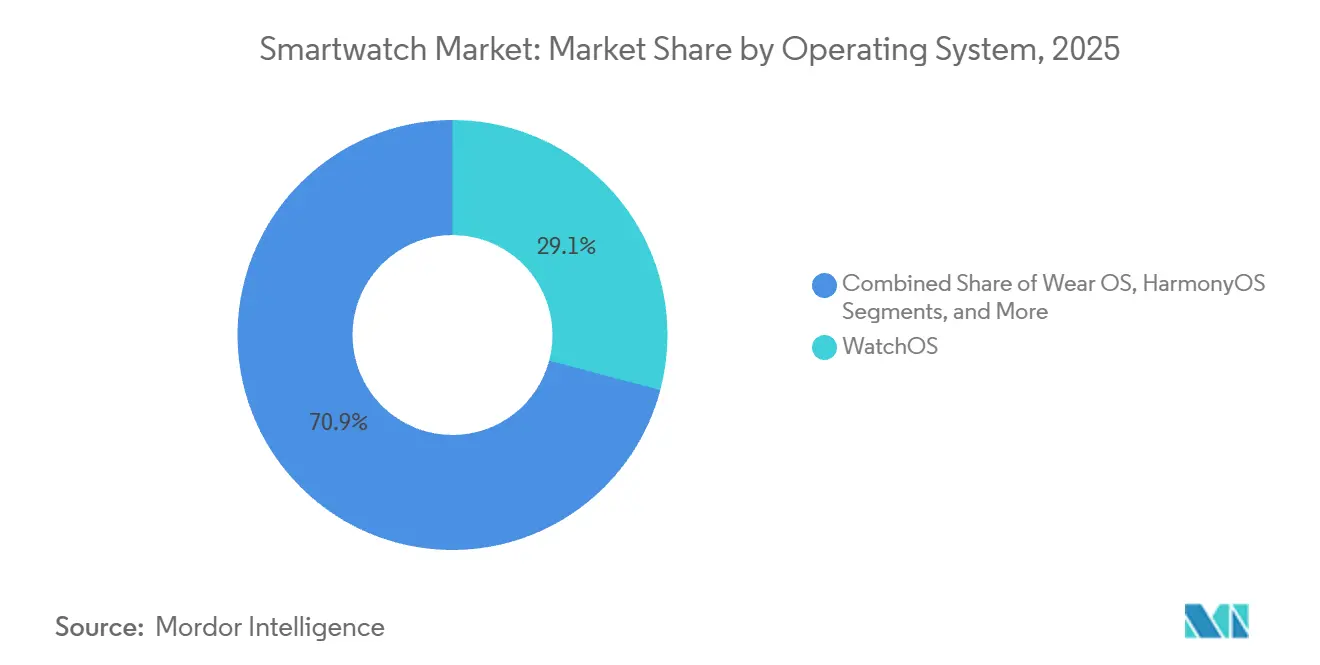

- Par système d'exploitation, watchOS a dominé avec 29,12 % de part du marché des smartwatches en 2025, tandis que HarmonyOS devrait croître à un CAGR de 12,01 % jusqu'en 2031.

- Par technologie d'affichage, les écrans AMOLED ont capté 68,46 % des expéditions en 2025, tandis que les écrans Micro-LED devraient se développer à un CAGR de 13,21 % jusqu'en 2031.

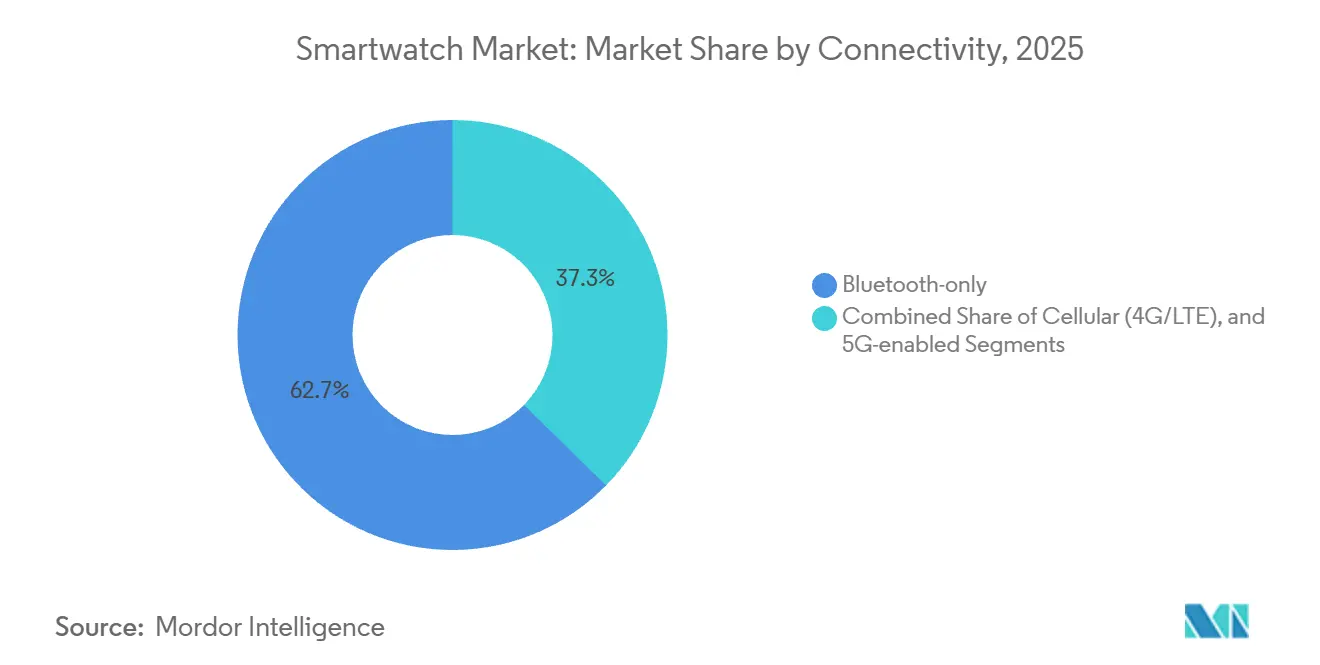

- Par connectivité, les variantes Bluetooth uniquement détenaient 62,67 % de la taille du marché des smartwatches en 2025 et les modèles 5G activés devraient progresser à un CAGR de 11,96 %.

- Par application, le fitness et le bien-être représentaient 48,74 % de la taille du marché des smartwatches en 2025 et les cas d'usage médical et de soins des maladies chroniques devraient progresser à un CAGR de 12,74 %.

- Par géographie, l'Asie-Pacifique représentait 39,36 % du volume d'unités en 2025, tandis que le Moyen-Orient affichera la croissance la plus rapide à un CAGR de 14,57 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Smartwatches

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Mises à Niveau Rapides et Riches en Fonctionnalités par les Principaux Fabricants d'Équipements d'Origine | +3.8% | Mondial, avec une concentration sur le segment haut de gamme en Amérique du Nord, en Europe et dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Convergence de la Surveillance de la Santé avec les Plateformes de Télémédecine | +4.2% | L'Amérique du Nord et l'Europe sont en tête ; les villes de premier rang d'Asie-Pacifique s'accélèrent | Moyen terme (2-4 ans) |

| Croissance des Programmes d'Incitation au Bien-Être en Entreprise et Liés aux Assurances | +3.5% | Amérique du Nord et Europe ; expansion pilote en Australie, à Singapour et aux Émirats Arabes Unis | Moyen terme (2-4 ans) |

| Adoption Croissante des Smartwatches dans les Villes Émergentes à Revenus Intermédiaires d'Asie-Pacifique | +4.6% | Villes de deuxième et troisième rang d'Asie-Pacifique en Chine, en Inde, en Indonésie et au Viêt Nam | Long terme (≥ 4 ans) |

| Puces IA à Faible Consommation Permettant l'Analytique Embarquée | +2.9% | Mondial, avec une concentration de R&D aux États-Unis, à Taïwan et en Corée du Sud | Moyen terme (2-4 ans) |

| Projets Pilotes de Soins aux Personnes Âgées à Distance Financés par les Gouvernements | +2.3% | Europe (Hongrie, Pays-Bas, Finlande) ; Asie-Pacifique (Japon, Corée du Sud) ; Amérique du Nord (Canada) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mises à Niveau Rapides et Riches en Fonctionnalités par les Principaux Fabricants d'Équipements d'Origine

Apple a obtenu l'autorisation De Novo pour le dépistage de l'apnée du sommeil sur la Watch Series 10 en septembre 2024, suivie de l'autorisation de Samsung pour la Galaxy Watch 7 dans les six mois, renforçant une cadence de mise à niveau qui maintient les acheteurs haut de gamme sur un cycle de remplacement de deux ans.[1]Agence américaine des produits alimentaires et médicamenteux, "Centre d'Excellence en Santé Numérique," fda.gov Garmin et Huawei ont ensuite élargi la course aux spécifications avec un GPS double fréquence et une précision de fréquence cardiaque de ±2 bpm, signalant que les fonctionnalités de santé réglementées sont désormais le moteur de la différenciation des marques. L'obtention du statut de qualité médicale ajoute des charges d'ingénierie et de conformité que seules les entreprises disposant d'équipes intégrées en silicium, en algorithmes et en droit peuvent absorber, élevant ainsi les barrières à l'entrée. Il en résulte un marché des smartwatches dans lequel les fabricants d'équipements d'origine de premier rang maintiennent des marges brutes de 40 % tandis que les marques à bas prix s'appuient sur le volume avec des marges très faibles. Les déploiements continus de fonctionnalités font donc monter les prix de vente moyens globaux même lorsque les expéditions augmentent.

Convergence de la Surveillance de la Santé avec les Plateformes de Télémédecine

L'intégration de Garmin avec Medixine en octobre 2024 a permis aux cliniciens hospitaliers de 200 centres européens de diffuser en continu des données de fréquence cardiaque et de saturation en oxygène directement dans les dossiers médicaux électroniques. Samsung a ouvert son SDK Santé en juillet 2024, obtenant des partenariats avec Teladoc et Amwell en quatre mois. La licence de capteurs de Masimo permet désormais aux fabricants d'équipements d'origine sous Wear OS de poursuivre l'autorisation 510(k) sans développer de propriété intellectuelle en oxymétrie de pouls. Cette connectivité profonde avec le cloud de santé est devenue commercialement viable une fois que les Centres américains pour les Services Medicare et Medicaid ont commencé à rembourser la surveillance physiologique à distance reposant sur les données des smartwatches en janvier 2025. Les plateformes capables de se conformer à la loi HIPAA, aux audits ISO 13485 et aux exigences de résidence des données multi-juridictionnelles convertissent désormais les flux bruts de capteurs en services facturables, générant des revenus basés sur le taux d'attachement qui dépassent les marges matérielles.

Croissance des Programmes d'Incitation au Bien-Être en Entreprise et Liés aux Assurances

Le programme Motion d'UnitedHealthcare couvrait 4 millions de polices à la fin de 2024, réduisant les primes jusqu'à 1 500 USD pour les membres ayant atteint leurs objectifs biométriques quotidiens. Le déploiement international de Vitality a montré une incidence 34 % plus faible des hospitalisations cardiovasculaires parmi les participants portant des smartwatches, incitant Aetna et Humana à co-créer des programmes d'incitation. Les régulateurs américains ont plafonné les incitations des employeurs à 30 % du coût total du régime en mai 2024, fournissant un cadre clair qui a légitimé les dispositifs portables obligatoires dans les avantages sociaux. L'enquête 2024 de Deloitte a révélé que 62 % des multinationales prévoient d'intégrer les données des dispositifs portables dans leurs tableaux de bord de santé au travail d'ici 2026, allouant des budgets qui gonflent le canal d'approvisionnement des entreprises. Ces programmes créent une boucle de rétroaction où les économies actuarielles subventionnent les appareils, incitant les adoptants tardifs à rejoindre le marché des smartwatches.

Adoption Croissante des Smartwatches dans les Villes Émergentes à Revenus Intermédiaires d'Asie-Pacifique

La Chine a produit 80,954 millions de smartwatches en 2024, une hausse de 20 % d'une année sur l'autre, grâce aux ventes croisées HarmonyOS et aux ventes flash sur le commerce électronique qui ont atteint les localités de troisième rang. Le segment indien inférieur à 1 700 INR (18,91 USD) a explosé après que les prix de vente moyens ont chuté de 62 % en trois ans, mais les gammes premium au-dessus de 20 000 INR (222,45 USD) ont progressé de 147 %, illustrant la bifurcation du marché. Noise a saisi une part de 26 % dans le segment d'entrée de gamme en s'associant à des détaillants en chaîne qui dominent la distribution hors ligne dans les petites villes. Les Émirats Arabes Unis, avec une forte pénétration des smartphones et des applications de bien-être soutenues par l'État, ont généré 395 millions USD de ventes de smartwatches en 2024. Pendant ce temps, les plans de paiement échelonné sur les marchés en ligne d'Asie du Sud-Est abaissent désormais le seuil pour les primo-acheteurs. Ces tendances diverses mais interconnectées canalisent des millions de nouveaux utilisateurs vers le marché des smartwatches chaque année.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Renforcement des Réglementations sur la Confidentialité des Données de Santé | -2.1% | Europe (RGPD, Règlement ePrivacy) ; Chine (PIPL) ; Californie (CPRA) | Moyen terme (2-4 ans) |

| Limitations de l'Autonomie de la Batterie dues à la Détection Continue | -1.8% | Mondial, avec un impact aigu sur les modèles à connectivité cellulaire | Court terme (≤ 2 ans) |

| Fragilité de la Chaîne d'Approvisionnement pour les Écrans OLED Avancés | -1.4% | Mondial, avec des goulots d'étranglement dans les usines OLED de Corée du Sud et de Chine | Court terme (≤ 2 ans) |

| Plafonnement de la Différenciation dans la Gamme de Prix Intermédiaire | -1.2% | Asie-Pacifique et Amérique Latine, où le segment de 50 à 150 USD est saturé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Réglementations sur la Confidentialité des Données de Santé

Le RGPD de l'Union Européenne traite les données de fréquence cardiaque et de sommeil comme des informations de catégorie spéciale, nécessitant un consentement explicite et une supervision humaine pour les décisions automatisées. Un futur Règlement ePrivacy introduira des couches de consentement par type de données en 2027, retardant probablement les déploiements de fonctionnalités jusqu'à l'obtention des approbations au niveau national. La Loi chinoise sur la Protection des Informations Personnelles interdit les transferts transfrontaliers sans évaluations d'adéquation, compliquant les architectures cloud mondiales pour les fournisseurs de smartwatches. La loi CPRA de Californie interdit aux assureurs d'ajuster les primes avec des données biométriques à moins que les membres ne re-consentent annuellement. Le maintien de piles de conformité parallèles augmente les coûts et fragmente les expériences utilisateur, agissant comme un frein à la pénétration du marché des smartwatches dans les régions fortement réglementées.

Limitations de l'Autonomie de la Batterie dues à la Détection Continue

Les capteurs optiques pour le suivi de l'oxygène sanguin sur 24 heures consomment 8 à 12 mAh par jour sur des cellules de 300 à 400 mAh, réduisant de moitié l'autonomie réelle une fois que le LTE et les écrans toujours allumés sont activés.[2] IEEE, "Consommation d'Énergie dans la Photopléthysmographie Portable," ieeexplore.ieee.org L'Apple Watch Series 10 n'annonce toujours que 18 heures d'autonomie car des batteries multi-jours nécessiteraient un boîtier plus épais que les consommateurs rejettent. Les prototypes à état solide promettent une densité 50 % meilleure mais font face à des obstacles de durée de cycle qui maintiennent la production de masse au-delà de 2028. Les lunettes solaires étendent l'autonomie de 10 à 15 % mais ajoutent 100 USD aux coûts et séduisent principalement les amateurs de plein air. Les budgets d'énergie restent donc le facteur limitant la richesse des capteurs et les fonctions cellulaires autonomes, tempérant l'adoption parmi les utilisateurs qui ne peuvent pas charger en milieu de journée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Système d'Exploitation : Contrôle de l'Écosystème Versus Gains Tirés par les Prix

watchOS a conservé 29,12 % de part du marché des smartwatches en 2025 grâce à la pile matérielle, logicielle et de services verticalement intégrée d'Apple qui convertit chaque appareil en un abonnement Fitness+ récurrent. HarmonyOS, cependant, croît à un CAGR de 12,01 % alors que Huawei regroupe des smartwatches dont les prix sont compris entre 800 CNY (110 USD) et 2 500 CNY (345 USD) sur sa base de 800 millions d'utilisateurs de smartphones en Chine.

Wear OS reste fragmenté entre les puces Snapdragon, Exynos et MediaTek, entraînant une autonomie de batterie incohérente qui freine l'adoption, même après l'infusion de la propriété intellectuelle des capteurs de Fitbit. Les systèmes d'exploitation en temps réel propriétaires de Garmin et Polar échangent les boutiques d'applications contre une autonomie de 14 jours, satisfaisant les athlètes d'endurance qui valorisent la précision GPS plutôt que les écosystèmes. Les directives de la FDA de mars 2024 classifient désormais les mises à niveau algorithmiques de santé comme de nouvelles soumissions de dispositifs médicaux, une règle qui favorise les plateformes capables d'aligner les cycles de publication logiciels et matériels. En Chine, les approbations provinciales simplifiées permettent à HarmonyOS de déployer des fonctionnalités de Classe II plus rapidement que ses concurrents étrangers, maintenant ainsi son avantage prix-performance.[3]Administration Nationale des Produits Médicaux de Chine, "Enregistrement des Dispositifs de Classe II," nmpa.gov.cn

Par Technologie d'Affichage : L'AMOLED Établit la Référence tandis que la Micro-LED Cible l'Ultra-Premium

L'AMOLED représentait 68,46 % des expéditions de 2025 alors que Samsung Display et BOE ont fait baisser les coûts des écrans en dessous de 12 USD, permettant des écrans toujours allumés dans des montres dont le prix est inférieur à 150 USD. La taille du marché des smartwatches pour les modèles AMOLED continue de s'élargir même si les goulots d'étranglement de la chaîne d'approvisionnement peuvent prolonger les délais de livraison à 12 semaines lors des lancements de téléphones phares.

La Micro-LED devrait croître à un CAGR de 13,21 % jusqu'en 2031, suite à la réalisation par PlayNitride de rendements de transfert de masse de 99,99 %, qui ont fait baisser les coûts de production en dessous de 15 USD par pouce carré. Le prototype de Watch Ultra d'Apple avec Micro-LED affiche une luminosité de 2 000 nits et une consommation d'énergie inférieure de 30 %, séduisant les pilotes et les marins qui ont besoin d'une visibilité en plein jour. Le TFT-LCD se cantonne désormais aux montres pour enfants à moins de 50 USD car la parité des prix a éliminé son avantage. Pourtant, la concentration de l'approvisionnement chez deux géants coréens de l'OLED élève les risques, forçant des marques comme Garmin à réduire les résolutions lorsque les allocations se resserrent.

Par Connectivité : Le Bluetooth Économique Domine tandis que la 5G se Prépare pour les Liaisons Montantes de Qualité Médicale

Les modèles Bluetooth uniquement représentaient 62,67 % des expéditions mondiales en 2025, démontrant que la plupart des utilisateurs restent à moins de 10 mètres d'un smartphone et préfèrent économiser 50 à 100 USD plutôt que de payer pour une ligne séparée. Cette remise préserve le leadership en volume sur le marché des smartwatches.

Les smartwatches cellulaires se taillent des niches parmi les familles et les athlètes, et le découpage de réseau 5G prévu promet des alertes médicales à faible latence, positionnant les dispositifs portables comme des points de terminaison de qualité réglementaire. Le modem portable de Qualcomm abaisse la puissance d'émission en dessous de 500 mW, façonnant un CAGR de 11,96 % pour les unités 5G activées jusqu'en 2031. Verizon et T-Mobile ont supprimé les frais de ligne pour les smartwatches en août 2024, regroupant effectivement les appareils dans leurs forfaits illimités existants et stimulant l'adoption parmi les parents qui suivent leurs enfants. L'interdiction chinoise des eSIM grand public oblige les modèles locaux à utiliser des tiroirs nano-SIM, ajoutant de l'épaisseur et des défis d'étanchéité qui ralentissent la pénétration cellulaire.

Par Application : Plateau du Fitness Face à l'Accélération des Soins Médicaux

Le fitness et le bien-être ont contribué à 48,74 % des volumes en 2025, mais la marchandisation par les applications gratuites pour smartphones tempère l'élan. Les cas d'usage médical et de soins des maladies chroniques, en revanche, se développent à un CAGR de 12,74 % alors que le code CPT 99454 rembourse 64 USD par patient et par mois pour la surveillance physiologique portable, augmentant la taille du marché des smartwatches dans le secteur de la santé au-delà de la demande axée uniquement sur le fitness.

Les autorisations de la FDA pour les algorithmes de fibrillation auriculaire chez Apple, Fitbit, Samsung et Amazfit démontrent que les voies de Classe II sont réalisables, débloquant des programmes de soins chroniques facturables à la Mayo Clinic et à la Cleveland Clinic qui réduisent les réadmissions jusqu'à 22 %. Les paiements par NFC et les tâches d'assistant vocal progressent parallèlement à la pénétration croissante des identifiants tokenisés, mais ces fonctionnalités restent additives plutôt que des moteurs d'achat principaux. Le suivi en entreprise et industriel occupe moins de 5 % des unités mais obtient des prix de vente moyens plus élevés car la robustesse et les intégrations logicielles justifient des primes.

Analyse Géographique

La région Asie-Pacifique représentait 39,36 % des expéditions de 2025, la Chine livrant 45,8 millions d'unités au cours des neuf premiers mois de 2024, les subventions des fournisseurs et le commerce en direct ayant stimulé la demande dans les villes de rang inférieur. L'Inde a connu une contraction de 30 % lorsque les prix de vente moyens ont baissé, bien que la gamme premium au-dessus de 20 000 INR ait tout de même doublé, soulignant un marché à deux vitesses. Le Japon et la Corée du Sud exploitent les budgets de santé liés au vieillissement de la société pour des projets pilotes de soins aux personnes âgées impliquant le placement de smartwatches sur des seniors à risque, canalisant la croissance des unités malgré une forte saturation des smartphones.

Le Moyen-Orient devrait enregistrer le taux de croissance le plus rapide de 14,57 % jusqu'en 2031, alors que les Émirats Arabes Unis lient le programme 10X Health de Dubaï à des incitations au nombre de pas et que l'Arabie Saoudite consacre 2 milliards SAR au matériel de santé numérique.[4] Ministère de la Santé d'Arabie Saoudite, "Investissements en Santé Numérique Vision 2030," moh.gov.sa La vente au détail hors ligne domine les ventes, favorisant les fournisseurs disposant de kiosques en centre commercial offrant des démonstrations en langue arabe et un service de garantie immédiat. La hausse de 55 % des importations en Turquie illustre une demande refoulée une fois que les plans de paiement échelonné répartissent les paiements sur 6 à 12 mois.

La base installée en Amérique du Nord a dépassé 100 millions d'unités à mi-2025, ce qui signifie que la croissance dépend désormais des cycles de remplacement induits. watchOS 11 a abandonné la prise en charge de la Series 4 et des modèles plus anciens, incitant les utilisateurs de cinq ans à mettre à niveau. Le Canada élargit la couverture d'assurance pour les capteurs de glucose qui se couplent aux smartwatches, élargissant la base adressable clinique. Le RGPD européen ralentit la parité des fonctionnalités, comme en témoigne un retard de six mois pour le déploiement de la détection de l'apnée du sommeil de Samsung pendant que les accords juridiques étaient finalisés. La croissance de 21 % du Mexique est portée par le financement du commerce électronique, bien que les importations contrefaites représentent jusqu'à 20 % des unités et érodent la confiance dans les marques.

Paysage Concurrentiel

Apple et Samsung expédient ensemble près de la moitié de toutes les unités, mais captent plus de 70 % des revenus car les prix de vente moyens dépassent 400 USD et l'intégration verticale fidélise les revenus de services. Huawei détient 18 % de part sur son marché intérieur en combinant HarmonyOS avec 5 000 boutiques de marque qui se substituent aux services Google absents. Garmin se différencie par une autonomie de batterie de plusieurs semaines et des indicateurs de santé autorisés par la FDA qui s'intègrent désormais dans les tableaux de bord des hôpitaux européens, maintenant des prix de vente moyens supérieurs à 450 USD.

Dans le segment inférieur à 150 USD, la fragmentation prévaut. Noise est passé de zéro à une part de 26 % en Inde en occupant les rayons hors ligne dans les villes de deuxième rang, tandis que l'autorisation FDA de Zepp Health introduit des fonctionnalités réglementées à des prix de 200 USD, menaçant les marques intermédiaires établies. L'activité de brevets indique qu'Apple cible la détection non invasive du glucose et le contrôle gestuel basé sur les tendons, tandis que le partenariat de Samsung avec Masimo lui accorde une propriété intellectuelle exclusive en oxymétrie de pouls jusqu'en 2029. La perte d'exploitation de Fossil en 2024, dépassant 100 millions USD, suggère une consolidation supplémentaire alors que les marques de licences de mode quittent le marché des dispositifs portables.

Zebra Technologies et Honeywell fournissent des appareils certifiés MIL-STD qui scannent les codes-barres dans les entrepôts, une fonctionnalité absente des modèles grand public. Les opérateurs voient un potentiel de taux d'attachement ; le forfait 2024 de Verizon a supprimé les frais de ligne pour les smartwatches, créant de nouveaux canaux auxquels les fournisseurs de matériel ne peuvent pas accéder indépendamment. La fragilité de la chaîne d'approvisionnement autour de l'OLED et les turbulences réglementaires autour des données de santé restent des risques communs, mais le contrôle stratégique des puces, des capteurs et du cloud renforce le fossé pour les leaders du marché.

Leaders du Secteur des Smartwatches

Apple Inc.

Samsung Electronics Co. Ltd

Garmin Ltd

Fitbit Inc.

Fossil Group Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Apple a déclaré 7,5 milliards USD de revenus des dispositifs portables au deuxième trimestre et a confirmé des transferts de production plus larges vers l'Inde et le Viêt Nam.

- Mars 2025 : La Commission Européenne a ordonné à Apple d'ouvrir les interfaces iOS aux smartwatches tierces, visant une conformité totale d'ici 2026.

- Janvier 2025 : Pison et STMicroelectronics se sont associés à Timex pour commercialiser des montres à capteurs neuronaux lancées au printemps 2025.

- Janvier 2025 : L'Institut Coréen de Science et Technologie Avancées et l'Université du Michigan ont publié une étude démontrant la prédiction de la dépression à partir des données circadiennes des smartwatches.

Research Methodology Framework and Report Scope

Définitions du Marché et Couverture Principale

Notre étude définit le marché des smartwatches comme des appareils portés au poignet, capables d'exécuter des applications, hébergeant leur propre système d'exploitation, intégrant des radios sans fil et collectant ou affichant des données en temps réel telles que des indicateurs de santé, des notifications, des commandes vocales ou des paiements. Les expéditions mesurées comprennent les unités grand public et professionnelles neuves vendues via tous les canaux de vente au détail et des opérateurs.

Exclusion du périmètre : Les simples compteurs de pas, les montres analogiques ou à quartz dépourvues d'un système d'exploitation intégré, et les bracelets intelligents modulaires vendus sans boîtier de montre ne sont pas comptabilisés.

Aperçu de la Segmentation

- Par Système d'Exploitation

- WatchOS

- Wear OS

- HarmonyOS

- Propriétaire / RTOS

- Par Technologie d'Affichage

- AMOLED

- Micro-LED

- TFT-LCD

- Par Connectivité

- Bluetooth uniquement

- Cellulaire (4G/LTE)

- 5G activé

- Par Application

- Fitness et Bien-Être

- Médical et Soins des Maladies Chroniques

- Assistance Personnelle et Paiements

- Autres Applications

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats Arabes Unis

- Arabie Saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Les analystes de Mordor mènent des entretiens structurés avec des fabricants sous contrat en Asie, des fournisseurs de puces aux États-Unis, des développeurs d'applications de santé de premier plan et des cardiologues en Europe pour tester les hypothèses de mix d'unités, les cycles de remplacement et les seuils de précision des capteurs. Des enquêtes auprès de panels régionaux de consommateurs urbains et de partenaires de canaux d'opérateurs ancrent davantage nos estimations sur les modèles d'utilisation et les effets des subventions.

Recherche Documentaire

Nous commençons par cartographier l'univers des expéditions et des prix de vente moyens à travers des statistiques accessibles au public provenant d'organisations telles que la Société Internationale des Données, le portail douanier de l'Organisation Mondiale du Commerce, les régulateurs nationaux des télécommunications et des associations professionnelles comme le Bluetooth SIG. Les rapports annuels déposés sur EDGAR et les registres commerciaux européens nous fournissent des revenus au niveau des entreprises qui sont recoupés dans D&B Hoovers, tandis que les flux d'actualités dans Dow Jones Factiva signalent les changements de production ou les approbations réglementaires susceptibles de modifier l'offre. Les revues académiques couvrant les biocapteurs portables et les brevets récupérés auprès de Questel aident à valider les points d'inflexion de l'adoption technologique. Cette liste illustre, sans épuiser, les sources secondaires examinées.

Dimensionnement du Marché et Prévisions

Une reconstruction descendante commence par les données de production, d'importation et d'activation au détail au niveau national, qui sont ensuite alignées sur les bases installées de smartphones pour déduire la pénétration atteignable des smartwatches. Les résultats sont testés sous pression par des consolidations ascendantes sélectives des expéditions des marques de premier rang et des vérifications par échantillonnage du prix de vente moyen × volume. Les principaux moteurs, tels que la pénétration des smartphones, l'érosion médiane du prix de vente moyen au détail, la cadence de lancement des fonctionnalités de santé autorisées par la FDA, les subventions au bien-être en entreprise et les jours d'inventaire des canaux, alimentent une régression multivariée qui projette la demande jusqu'en 2030. Lorsque l'approche ascendante est en retard sur les données publiques, l'interpolation utilise un lissage par moyenne mobile avant la réconciliation finale.

Validation des Données et Cycle de Mise à Jour

Les résultats font l'objet d'analyses d'anomalies, d'une révision par les pairs et d'une validation par un analyste senior. Nous actualisons tous les douze mois et rouvrons le modèle en cours de cycle si des rappels de produits, des changements tarifaires ou des lancements majeurs font évoluer le marché de manière significative.

Pourquoi la Référence de Mordor sur les Smartwatches Mérite Confiance

Les chiffres publiés divergent souvent parce que les entreprises alternent entre les perspectives de revenus et d'unités, regroupent les dispositifs portables adjacents ou étendent les prévisions sans tester les hypothèses dans les canaux réels.

Les principaux facteurs d'écart comprennent le choix des indicateurs (unités versus dollars), l'inclusion des montres hybrides ou pour enfants, les trajectoires de prix de vente moyens non vérifiées et des actualisations moins fréquentes des ensembles de données.

Comparaison de référence

| Taille du Marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 230,11 millions d'unités | ||

| 38,53 milliards USD | Cabinet de Conseil Mondial A | S'appuie sur la consolidation des revenus au détail, validation primaire limitée |

| 108,31 milliards USD | Journal Professionnel B | Regroupe les dispositifs portables hybrides et les abonnements de bien-être |

| 32,01 milliards USD | Association Sectorielle C | Utilise des prix de vente moyens conservateurs et une couverture régionale partielle |

Ces comparaisons montrent que Mordor Intelligence ancre sa référence dans des preuves d'expédition transparentes, tempérées par des données de prix réels, offrant aux décideurs un point de départ équilibré et reproductible.

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des smartwatches devrait-il croître entre 2026 et 2031 ?

Le marché des smartwatches devrait passer de 279,39 millions d'unités en 2026 à 726,73 millions d'unités en 2031, soit un CAGR de 21,07 % selon les estimations de Mordor Intelligence.

Quel système d'exploitation gagne le plus rapidement du terrain ?

HarmonyOS affiche la dynamique la plus rapide, avec un CAGR prévu de 12,01 % jusqu'en 2031, alors que Huawei exploite sa large base de smartphones en Chine.

Quelle technologie d'affichage définira les smartwatches haut de gamme au cours des cinq prochaines années ?

La Micro-LED est prête à s'imposer dans les modèles ultra-premium grâce à des réductions de coûts en dessous de 15 USD par pouce carré et une consommation d'énergie inférieure de 30 % à celle de l'OLED.

Pourquoi les assureurs s'intéressent-ils aux smartwatches ?

Les codes de remboursement tels que le CPT 99454 permettent aux prestataires de facturer 64 USD par mois pour la surveillance portable, permettant aux assureurs de financer les appareils en échange d'une réduction des coûts d'hospitalisation.

Quelle région affichera le taux de croissance le plus élevé jusqu'en 2031 ?

Le Moyen-Orient devrait mener avec un CAGR de 14,57 % alors que les mandats de bien-être des États du Golfe et la forte pénétration des smartphones stimulent l'adoption.

Quelle reste la principale limitation technique pour une adoption plus large des smartwatches ?

L'autonomie de la batterie, en particulier lorsque la détection continue de la santé et la connectivité cellulaire fonctionnent simultanément, limite encore l'attrait des appareils pour les utilisateurs qui ne souhaitent pas charger quotidiennement.

Dernière mise à jour de la page le: