Taille et part de marché des dispositifs cardiaques structurels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.07 Milliards de dollars |

| Taille du Marché (2031) | 23.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs cardiaques structurels par Mordor Intelligence

La taille du marché des dispositifs cardiaques structurels en 2026 est estimée à 15,07 milliards USD, en progression par rapport à la valeur de 2025 de 13,81 milliards USD, avec des projections pour 2031 affichant 23,32 milliards USD, soit une croissance à un TCAC de 9,11 % sur la période 2026-2031. La demande soutenue pour le remplacement valvulaire aortique par voie transcathéter (TAVI), l'élargissement du remboursement aux patients à faible risque et les améliorations continues des dispositifs soutiennent les perspectives de croissance à court terme. Les lancements de produits simplifiant les systèmes de délivrance, la hausse des volumes de procédures dans les centres chirurgicaux ambulatoires et l'introduction de cadres en nitinol sans polymère élargissent également l'adoption clinique. La concurrence s'intensifie alors que les fournisseurs établis s'empressent d'élargir leurs portefeuilles mitral et tricuspide, tandis que les acteurs régionaux utilisent leurs avantages tarifaires pour pénétrer les marchés asiatiques émergents. La pénurie persistante de cardiologues interventionnels qualifiés et les coûts d'investissement élevés pour les salles hybrides cathétérisme/bloc opératoire tempèrent la trajectoire globale, mais le marché des dispositifs cardiaques structurels reste sur une solide voie d'expansion.

Principaux enseignements du rapport

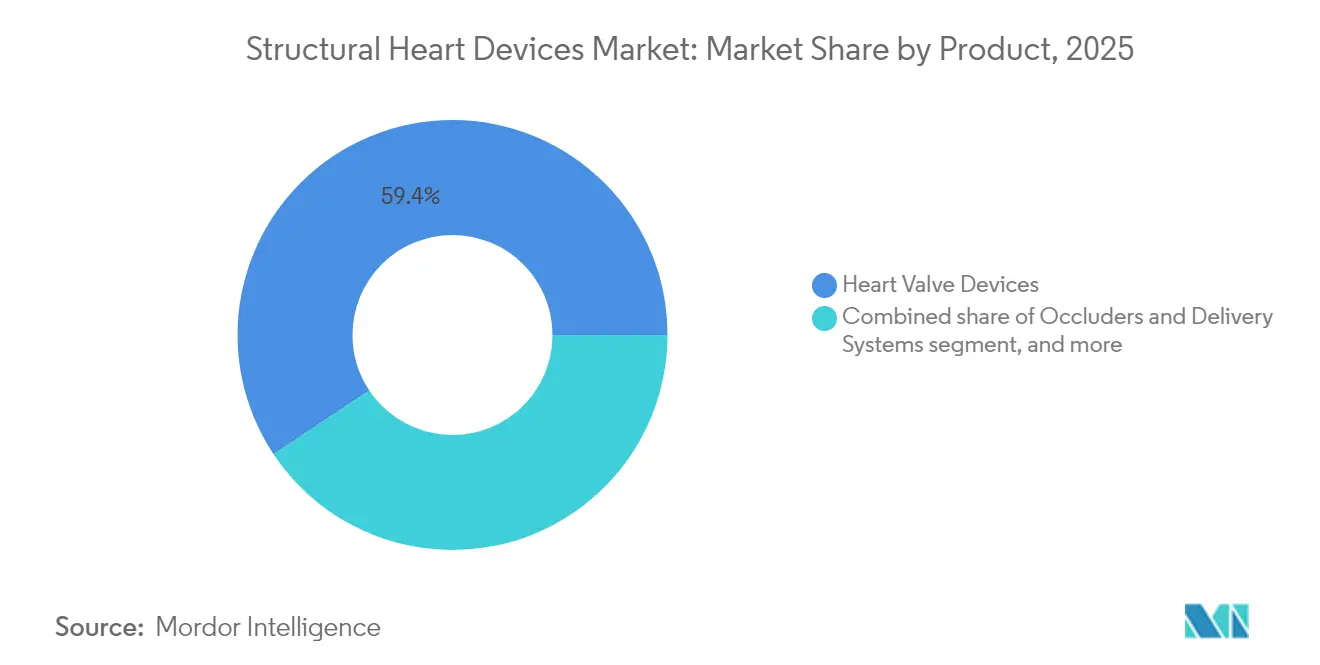

- Par catégorie de produit, les dispositifs de valves cardiaques ont dominé avec une part de revenus de 59,35 % en 2025, tandis que le segment « autres produits » progresse à un TCAC à deux chiffres de 12,55 % jusqu'en 2031, les entreprises se diversifiant au-delà des valves.

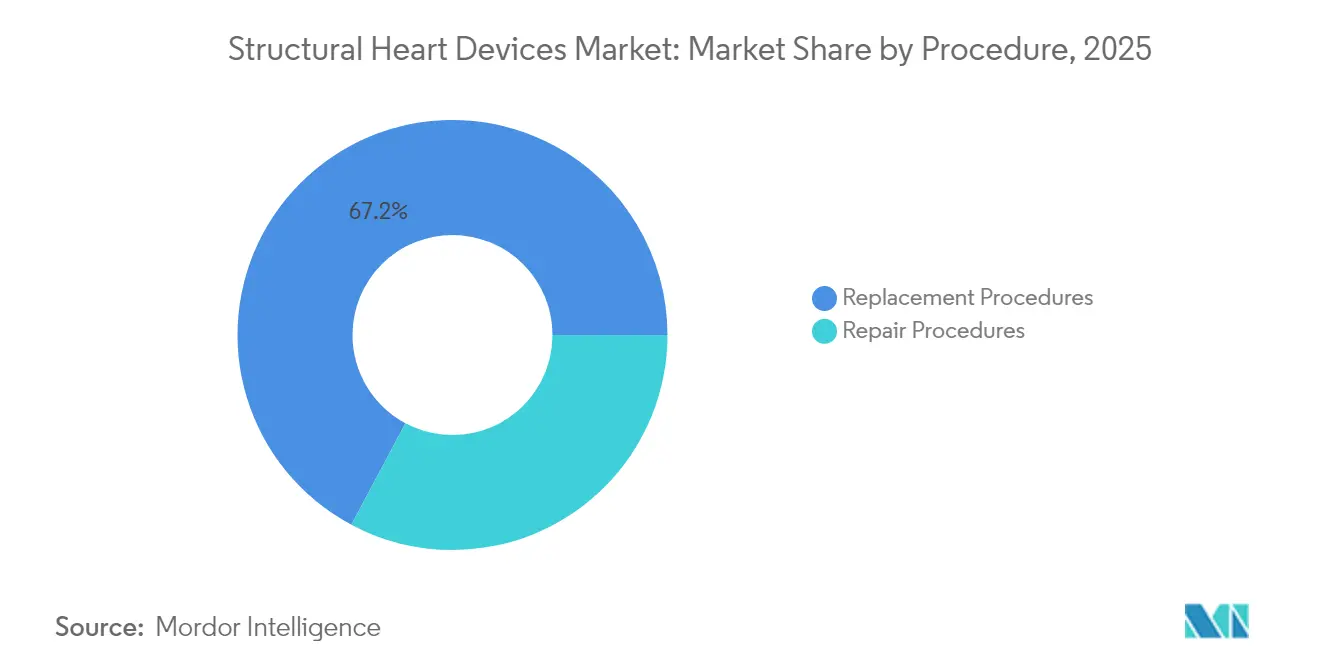

- Par procédure, les thérapies de remplacement représentaient 67,20 % de la part de marché des dispositifs cardiaques structurels en 2025, tandis que la réparation par voie transcathéter devrait se développer à un TCAC de 13,95 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et centres cardiaques détenaient 82,25 % des revenus de 2025, mais les centres chirurgicaux ambulatoires affichent la croissance la plus rapide à un TCAC de 12,32 %, portés par les économies de coûts et les modèles de sortie le jour même.

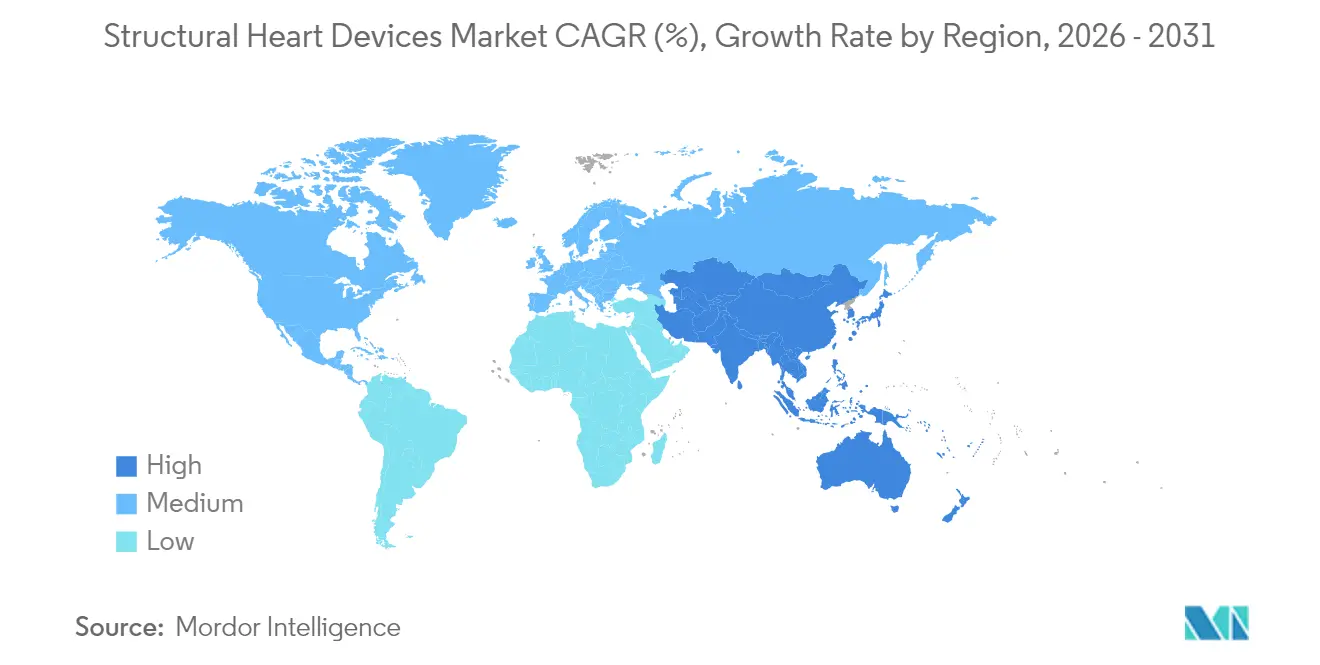

- Par géographie, l'Amérique du Nord représentait 39,45 % des ventes de 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,98 %, les volumes de procédures augmentant en Inde et en Chine.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Dispositifs Cardiaques Structurels*

| Analyse de l'impact des moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies cardiaques structurelles dans les populations vieillissantes des régions à revenus élevés | +2.8% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Adoption croissante des thérapies valvulaires par voie transcathéter chez les cohortes de patients à faible risque | +2.1% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion favorable du remboursement pour les procédures TAVI et réparation mitrale par voie transcathéter | +1.6% | Amérique du Nord, Europe, certains pays d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovation rapide dans les biomatériaux de nouvelle génération et les cadres en nitinol sans polymère | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Développement des centres de chirurgie cardiaque ambulatoire permettant la sortie le jour même | +0.9% | Amérique du Nord, émergence en Europe | Court terme (≤ 2 ans) |

| Multiplication des partenariats stratégiques entre les fabricants de dispositifs et les entreprises d'imagerie assistée par IA pour la planification préopératoire | +0.6% | Amérique du Nord, Europe, Asie-Pacifique développée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies cardiaques structurelles dans les populations vieillissantes des régions à revenus élevés

L'allongement de l'espérance de vie dans les économies développées a élargi le bassin de population à risque pour la sténose aortique calcifiée et la régurgitation mitrale fonctionnelle. Les mises à jour récentes des registres montrent une augmentation des volumes de procédures chez les patients âgés de 75 ans et plus, renforçant une courbe de demande à long terme. Les données probantes en faveur d'une intervention précoce issues de l'essai EARLY TAVR indiquent une réduction de 20 % des réhospitalisations lorsque la sténose aortique sévère asymptomatique est traitée avant l'apparition des symptômes, élargissant ainsi la base potentielle de candidats[1]Edwards Lifesciences, "Rapport annuel 2024," edwards.com.

Adoption croissante des thérapies valvulaires par voie transcathéter chez les cohortes de patients à faible risque

Le suivi à cinq ans des patients à faible risque confirme une mortalité toutes causes confondues comparable entre le TAVI et la chirurgie, renforçant la confiance des payeurs et des cliniciens[2]John K. Forrest et al., "Résultats à 5 ans après remplacement valvulaire aortique par voie transcathéter ou chirurgicale chez des patients à faible risque," Journal of the American College of Cardiology, jacc.org. L'attention commerciale s'est donc portée sur la durabilité des valves, la réduction des fuites paravalvulaires et les performances hémodynamiques. Edwards détient environ 60 % de part de marché, Medtronic 28 %, et de nouveaux entrants tels qu'Abbott gagnent du terrain avec le système Navitor, intensifiant les batailles de différenciation.

Expansion favorable du remboursement pour les procédures TAVI et réparation mitrale par voie transcathéter

Les Centres pour les services Medicare et Medicaid ont mis à jour leur décision nationale de couverture afin d'assouplir les critères de collecte de données pour les patients à faible risque bénéficiant du TAVI, tandis que certains payeurs européens remboursent désormais la réparation mitrale par voie transcathéter en dehors des centres tertiaires[3]Centres pour les services Medicare et Medicaid, "Décision nationale de couverture pour le remplacement valvulaire aortique par voie transcathéter," cms.gov. Les expériences de paiement groupé favorisent une tarification efficace des dispositifs, incitant les fabricants à proposer des kits de délivrance rentables et à consolider les accessoires à usage unique.

Développement des centres de chirurgie cardiaque ambulatoire permettant la sortie le jour même

Les centres chirurgicaux ambulatoires prennent en charge une proportion croissante de fermetures de l'appendice auriculaire gauche et de réparations du foramen ovale perméable. Les analyses Medicare montrent des taux d'AVC et de mortalité inférieurs à 1 % dans les cohortes de centres chirurgicaux ambulatoires, soutenant la migration supplémentaire de certaines procédures valve-dans-valve vers des contextes ambulatoires. Les fabricants de dispositifs répondent avec des cathéters à tige plus courte et des mécanismes d'étanchéité simplifiés adaptés aux établissements aux ressources limitées.

Multiplication des partenariats stratégiques entre les fabricants de dispositifs et les entreprises d'imagerie assistée par IA pour la planification préopératoire

Philips et GE HealthCare ont intégré la quantification 3D automatisée dans l'échographie cardiovasculaire, réduisant le temps d'évaluation de la régurgitation tricuspide. L'amélioration de la précision du dimensionnement limite les fuites paravalvulaires, incitant les fabricants à associer les analyses d'imagerie aux systèmes valvulaires dans le cadre de contrats basés sur la valeur.

Analyse de l'Impact des Freins sur le Marché des Dispositifs Cardiaques Structurels*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accès limité aux cardiologues interventionnels qualifiés en Asie émergente et en Afrique | −1.8% | Asie-Pacifique (hors Japon, Corée du Sud), Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Dépenses d'investissement initiales élevées pour les salles hybrides cathétérisme/bloc opératoire, contraignant les hôpitaux de plus petite taille | −1.4% | Mondial, impact plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Préoccupations relatives à la durabilité et besoins de réintervention avec certaines valves transcathéter | −0.9% | Mondial | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en nitinol de qualité médicale et en PET, entraînant une hausse des coûts de production | −0.7% | Mondial, impact plus élevé sur les fabricants de plus petite taille | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accès limité aux cardiologues interventionnels qualifiés en Asie émergente et en Afrique

Les cardiopathies rhumatismales restent fréquentes dans les régions à faibles revenus d'Asie et d'Afrique, mais la capacité à réaliser des procédures est concentrée dans les métropoles. Le remplacement mitral transcathéter complexe nécessite un encadrement approfondi qui ne peut pas être mis à l'échelle rapidement. Des collaborations de formation industrielle sont en cours, mais le déficit d'offre continue de freiner la dynamique d'adoption dans les régions où la demande latente est la plus élevée.

Dépenses d'investissement initiales élevées pour les salles hybrides cathétérisme/bloc opératoire, contraignant les hôpitaux de plus petite taille

Les hôpitaux font face à des marges de contribution négatives d'environ 3 380 USD par épisode de TAVI par rapport à des marges positives pour la chirurgie, ce qui décourage l'adoption en dehors des centres à fort volume[4]Revues de l'Association américaine du cœur, "Considérations économiques dans l'accès au remplacement valvulaire aortique par voie transcathéter," ahajournals.org. Des solutions de financement telles que les modèles de partage des revenus et les unités mobiles de cathétérisme émergent, mais les progrès restent progressifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Dispositifs Cardiaques Structurels

Par produit :

les dispositifs de valves cardiaques dominent tandis que les occluseurs accélèrentLes dispositifs de valves cardiaques ont capté 59,35 % des revenus de 2025, confirmant leur rôle d'ancrage sur le marché des dispositifs cardiaques structurels. Le chiffre d'affaires mondial du TAVI approche les 7,0 milliards USD, soutenu par une croissance annuelle de 10,0 % aux États-Unis. Les développeurs de valves se concentrent sur des profils de délivrance plus bas, des feuillets anti-calcification et des technologies d'alignement commissural qui améliorent la durabilité à long terme. La taille du marché des dispositifs cardiaques structurels pour les plateformes valvulaires devrait progresser de concert avec le déploiement de systèmes de nouvelle génération tels que l'Edwards SAPIEN M3, premier système de remplacement mitral transfémoral à obtenir le marquage CE en 2025.

Les occluseurs et systèmes de délivrance connaissent une expansion procédurale rapide, notamment dans les applications de prévention des AVC. Le portefeuille WATCHMAN FLX d'Abbott continue de gagner la confiance des opérateurs grâce à ses cadres à pivot et à son étanchéité sur toute la circonférence. La croissance des ventes est amplifiée par un remboursement ambulatoire favorable, faisant des occluseurs la sous-catégorie à la croissance la plus rapide au sein des solutions de réparation par voie transcathéter. Les nouvelles itérations en nitinol sans polymère promettent des séjours hospitaliers encore plus courts, exerçant une pression supplémentaire à la hausse sur les courbes d'adoption dans les populations de prévention secondaire. Collectivement, ces tendances maintiennent le marché des dispositifs cardiaques structurels sur sa trajectoire à un chiffre élevé.

Par procédure :

la réparation par voie transcathéter perturbe la domination du remplacementLes thérapies de remplacement ont conservé une part de 67,20 % en 2025, aidées par des données probantes solides chez les patients à faible risque et un remboursement cohérent en Amérique du Nord et en Europe. La part de marché des dispositifs cardiaques structurels pour le TAVI seul devrait s'élargir davantage à mesure que les approbations valve-dans-valve et pour les valves bicuspides ouvrent de nouvelles cohortes de patients. Edwards estime une croissance des revenus du TAVI de 5 % à 7 % pour 2025, atteignant jusqu'à 4,4 milliards USD.

La réparation par voie transcathéter, portée par les systèmes à clip mitral et tricuspide, est la classe procédurale à la croissance la plus rapide du marché des dispositifs cardiaques structurels avec un TCAC de 13,95 %. La génération IV du MitraClip d'Abbott montre une réduction de la régurgitation mitrale résiduelle et un soulagement symptomatique durable, étayé par plus de 20 essais de soutien. L'autorisation FDA du TriClip et la valve tricuspide EVOQUE portant le marquage CE étendent la technologie de réparation à des anatomies jusqu'alors non traitées, diversifiant rapidement les revenus des fabricants. Cette dynamique élargit la taille du marché des dispositifs cardiaques structurels pour les solutions de réparation et repositionne le remplacement comme l'une des plusieurs options viables plutôt que comme l'option par défaut.

Par utilisateur final :

les centres ambulatoires défient la domination hospitalièreLes hôpitaux et centres cardiaques ont réalisé 82,25 % des procédures mondiales en 2025, tirant parti de leurs capacités de soins intensifs pour les interventions complexes sur plusieurs valves. Les établissements dotés de programmes cardiaques structurels dédiés rapportent une croissance du volume de procédures de 84 % pour le TAVI et la réparation par voie transcathéter au cours de la période 2020-2024, soulignant la centralité continue des établissements de soins aigus. Pourtant, l'intensité des coûts fixes alimente la consolidation, et les opérateurs hospitaliers se préparent à un avenir dans lequel les travaux électifs à marges plus élevées migrent hors site.

Les centres chirurgicaux ambulatoires ont capté 17,75 % des procédures en 2025 mais se développent à un TCAC de 12,32 %. Les données Medicare montrent de faibles taux d'événements indésirables, renforçant la confiance des payeurs et incitant à des changements de planification vers des modèles de sortie le jour même. Les fabricants de dispositifs adaptent désormais les kits valvulaires avec des introducteurs plus courts et des poignées de délivrance pré-montées pouvant être déployées sans capacité complète de salle hybride. Il en résulte une dynamique du marché des dispositifs cardiaques structurels dans laquelle les centres chirurgicaux ambulatoires accélèrent la pression concurrentielle sur les prix tout en élargissant l'accès des patients, notamment pour les fermetures de l'appendice auriculaire gauche et les fermetures du foramen ovale perméable.

Analyse géographique

Marché des Dispositifs Cardiaques Structurels en Amérique du Nord

L'Amérique du Nord a généré 39,45 % des revenus mondiaux en 2025, portée par les États-Unis, qui réalisent plus de la moitié de toutes les implantations de TAVR dans le monde et maintiennent une croissance annuelle des procédures d'environ 10,0 %. L'élargissement de la couverture CMS et la pénétration des centres de chirurgie ambulatoire soutiennent une croissance à deux chiffres continue des volumes de réparation par cathéter. Les réformes de remboursement canadiennes pour les procédures de clip mitral apportent une hausse supplémentaire jusqu'en 2027.

Marché des Dispositifs Cardiaques Structurels en Europe

L'Europe se classe au deuxième rang en valeur et adopte rapidement les nouvelles technologies grâce aux achats centralisés et aux approbations CE à l'échelle panrégionale. Le marquage CE d'avril 2025 du SAPIEN M3 souligne le rôle de la région en tant que pôle de commercialisation précoce pour les solutions mitrales transfémorales. Les réseaux hospitaliers en Allemagne et en France élargissent leurs laboratoires de clip et orientent les patients vers des voies mini-invasives, aidant la taille du marché des dispositifs cardiaques structurels en Europe à maintenir une croissance à un chiffre moyen malgré le plafonnement démographique.

Marché des Dispositifs Cardiaques Structurels en Asie-Pacifique

L'Asie-Pacifique affiche le CAGR le plus élevé à 10,98 % jusqu'en 2031, les volumes de procédures s'accélérant en Chine, en Australie et en Inde. Le segment cardiaque structurel indien, qui ne représentait que 12,4 millions USD en 2024, est en passe d'atteindre un CAGR de 31 %, porté par les fabricants d'équipements d'origine nationale et les hôpitaux privés de deuxième rang qui développent leur capacité en laboratoire de cathétérisme. La diversité des profils pathologiques crée des priorités cliniques variées, allant de la demande de réparation mitrale liée au rhumatisme dans les zones rurales à la sténose aortique dégénérative dans les centres urbains, nécessitant des stratégies de mise sur le marché différenciées. Le vieillissement de la population japonaise continue de soutenir une croissance régulière du TAVR, tandis que les centres tertiaires sud-coréens pilotent le dimensionnement guidé par l'IA pour les interventions mitrales.

Paysage concurrentiel

Le marché des dispositifs cardiaques structurels présente une concentration modérée, Abbott Laboratories, Medtronic plc et Edwards Lifesciences Corporation représentant légèrement plus de 70,0 % des revenus de 2024. L'unité cardiaque structurelle d'Abbott a affiché une croissance des ventes de 22,6 % au quatrième trimestre 2024, atteignant 2,25 milliards USD grâce aux expansions du MitraClip et au système aortique Navitor. Edwards prévoit des revenus de 500 à 530 millions USD pour son programme de thérapies mitrales et tricuspides transcathéter en 2025, soit une hausse de 50 à 60 % qui souligne le pivot stratégique vers des portefeuilles multivalves.

Medtronic s'appuie sur sa lignée CoreValve et la plateforme Evolut FX pour capter des parts dans les implants à faible profil, tout en se préparant pour les futurs programmes de remplacement mitral Symphony et Intrepid par voie transcathéter. Boston Scientific a quitté le TAVI après le retrait de l'Acurate neo2, réaffectant ses capitaux vers les dispositifs de fermeture de l'appendice auriculaire gauche et de prévention des AVC.

Les fournisseurs de taille intermédiaire comblent les lacunes de capacité par des acquisitions. Integer Holdings a dépensé 152 millions USD pour acquérir Precision Coating en 2025 afin d'accéder à la propriété intellectuelle en matière de revêtements de surface pouvant réduire la thrombose des feuillets. Les fabricants signent également des accords de co-développement avec des fournisseurs d'imagerie pour verrouiller les algorithmes de dimensionnement assistés par IA, intégrant le guidage procédural dans les propositions de valeur. Les courses aux données probantes cliniques restent critiques ; Abbott mène plus de 20 essais en cardiologie structurelle, tandis qu'Edwards parraine des registres de durabilité à long terme pour étayer les avantages des feuillets imprégnés de résine.

Leaders du secteur des dispositifs cardiaques structurels

Abbott Laboratories

Medtronic plc

Edwards Lifesciences Corporation

Boston Scientific Corporation

LivaNova PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Dispositifs Cardiaques Structurels

- Abbott Laboratories

- Medtronic

- Edward Lifesciences

- Boston Scientific

- LivaNova

- Artivion Inc. (CryoLife)

- Lepu Medical

- Venus Medtech

- JenaValve Technology

- MicroPort

- AtriCure

- NuMed

- Kephalios

- Xeltis BV

- 4C Medical Technologies

- HighLife Medical

Lire l'Analyse des Entreprises du Marché des Dispositifs Cardiaques Structurels

Développements Récents du Secteur sur le Marché des Dispositifs Cardiaques Structurels

- Mai 2025 : Abbott a reçu l'approbation de la FDA pour son système de remplacement valvulaire mitral transcathéter Tendyne, offrant une alternative chirurgicale pour la calcification sévère de l'anneau mitral.

- Mai 2025 : Boston Scientific a arrêté les ventes mondiales de ses systèmes TAVI Acurate neo2 et Acurate Prime après avoir échoué à obtenir l'approbation de la FDA, reconfigurant le positionnement concurrentiel.

- Avril 2025 : Edwards Lifesciences a reçu le marquage CE pour le SAPIEN M3, premier système de remplacement valvulaire mitral transcathéter transfémoral.

- Avril 2025 : L'Institut cardiaque et vasculaire de l'UPMC a réalisé le premier TAVI valve-dans-valve aux États-Unis avec le dispositif ShortCut, atténuant le risque d'obstruction coronarienne lors de la lacération des feuillets.

- Février 2025 : Integer Holdings a acquis Precision Coating pour intégrer des traitements de surface avancés dans ses portefeuilles cardiovasculaires.

Marché des Dispositifs Cardiaques Structurels Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs cardiaques structurels comme l'ensemble des produits implantables ou transcathéter commercialement approuvés qui réparent ou remplacent les valves cardiaques ou ferment les défauts septaux et les défauts de l'appendice ; les consoles d'imagerie accessoires et les systèmes de pompe cardiaque extracorporelle sont exclus de la valorisation.

Exclusion de portée : les plateformes d'imagerie diagnostique autonomes et les pompes d'assistance ventriculaire ne sont pas couvertes par cette analyse.

Segments couverts dans ce rapport

- Par produit

- Dispositifs de valves cardiaques (TAVI, remplacement valvulaire mitral transcathéter, chirurgical)

- Occluseurs et systèmes de délivrance (communication interauriculaire, communication interventriculaire, persistance du canal artériel, appendice auriculaire gauche)

- Anneaux d'annuloplastie et anneaux de soutien

- Autres produits

- Par procédure

- Procédures de remplacement

- Procédures de réparation

- Par utilisateur final

- Hôpitaux et centres cardiaques

- Centres chirurgicaux ambulatoires

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Des chirurgiens cardiothoraciques, des cardiologues interventionnels, des responsables des achats et des examinateurs de payeurs en Amérique du Nord, en Europe et dans les principaux marchés d'Asie-Pacifique ont partagé leurs perspectives sur les taux de pénétration du TAVI, du remplacement valvulaire mitral transcathéter et de la fermeture de l'appendice auriculaire gauche, les prix de vente moyens et les tendances d'utilisation liées à la courbe d'apprentissage, nous permettant d'affiner les hypothèses avant la triangulation finale.

Recherche documentaire

Les analystes de Mordor examinent d'abord des sources publiques faisant autorité telles que l'Association américaine du cœur, les Centres pour les services Medicare et Medicaid, l'Organisation mondiale de la santé, les fichiers chirurgicaux d'Eurostat et les principales revues de cardiologie pour les statistiques de prévalence, de procédures et de remboursement. Les registres réglementaires (approbation préalable de commercialisation de la FDA, marquage CE), les codes douaniers de commerce et les rapports annuels des entreprises aident ensuite à traduire les volumes de procédures en flux de dispositifs au niveau des expéditions. Le contenu par abonnement de D&B Hoovers et Dow Jones Factiva fournit des répartitions de revenus segmentées qui sont réalignées sur notre taxonomie de produits. Les sources citées sont illustratives ; de nombreux points de données ouverts et payants supplémentaires ont soutenu la validation et la clarification.

Dimensionnement du marché et prévisions

Nous ancrons la base de référence en utilisant une reconstruction descendante des volumes mondiaux de procédures TAVI, de remplacement valvulaire aortique chirurgical, de réparation mitrale et d'occluseurs, associée à des prix de vente moyens pondérés. Nous corroborons ensuite les totaux avec un regroupement ascendant sélectif des fournisseurs. Les variables clés comprennent la prévalence de la sténose aortique, l'adoption du TAVI chez les patients à faible risque, le rythme des approbations réglementaires, les ratios de couverture du remboursement et la déflation du prix de vente moyen des dispositifs. Une régression multivariée sur ces facteurs, superposée à des courbes de vieillissement pondérées par le PIB, produit les perspectives, tandis que l'analyse de scénarios gère les variations de volume induites par les politiques.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications de variance par rapport aux ensembles de données sur les sorties hospitalières, aux revenus trimestriels des fabricants et aux expéditions commerciales. Les examinateurs seniors résolvent les anomalies avant validation, et le modèle est actualisé annuellement ou plus tôt si des événements importants surviennent, afin que les clients reçoivent toujours la vue la plus récente.

Comment la taille du marché des dispositifs cardiaques structurels de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent parce que les groupes de recherche mélangent les paniers de produits, les millésimes de données et les conversions de devises.

Les principaux facteurs d'écart comprennent la prise en compte ou non des dispositifs d'occlusion, l'agressivité de l'érosion du prix de vente moyen du TAVI et la manière dont les volumes des marchés émergents sont documentés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 13,81 milliards USD (2025) | ||

| 16,31 milliards USD (2024) | Consultance mondiale A | Inclut les accessoires et les consoles d'imagerie ; validation ascendante limitée |

| 12,30 milliards USD (2024) | Consultance régionale B | Exclut le segment de fermeture de l'appendice auriculaire gauche et utilise des prix de vente moyens constants de 2023 pour les prévisions |

La comparaison montre comment une portée plus large ou une tarification statique gonfle ou dégonfle les totaux, tandis que la segmentation rigoureuse de Mordor, l'actualisation annuelle et la validation à double voie fournissent une base de référence équilibrée et prête à l'emploi pour les parties prenantes.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des dispositifs cardiaques structurels ?

La taille du marché des dispositifs cardiaques structurels s'élève à 15,07 milliards USD en 2026 et devrait atteindre 23,32 milliards USD d'ici 2031.

Quel segment de produit génère les revenus les plus importants ?

Les dispositifs de valves cardiaques dominent avec 59,35 % des revenus de 2025, soutenus par une croissance soutenue du TAVI.

À quelle vitesse les procédures de réparation par voie transcathéter progressent-elles ?

La réparation par voie transcathéter, incluant le MitraClip et le TriClip, se développe à un TCAC de 13,95 % jusqu'en 2031, ce qui en fait la classe procédurale à la croissance la plus rapide.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la croissance future ?

Les centres chirurgicaux ambulatoires offrent des voies rentables avec sortie le jour même et croissent à un TCAC de 12,32 %, déplaçant la demande des établissements hospitaliers traditionnels.

Quelle région présente le potentiel de croissance le plus élevé ?

L'Asie-Pacifique est en tête avec un TCAC prévisionnel de 10,98 %, propulsée par la hausse des volumes de procédures en Chine et en Inde.

Qui sont les principaux acteurs de ce marché ?

Abbott Laboratories, Medtronic plc et Edwards Lifesciences Corporation dominent avec une part combinée supérieure à 70,0 %, soutenue par de larges portefeuilles et d'importants programmes de données probantes cliniques.

Dernière mise à jour de la page le: