Taille et part du marché mondial des stimulateurs cardiaques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

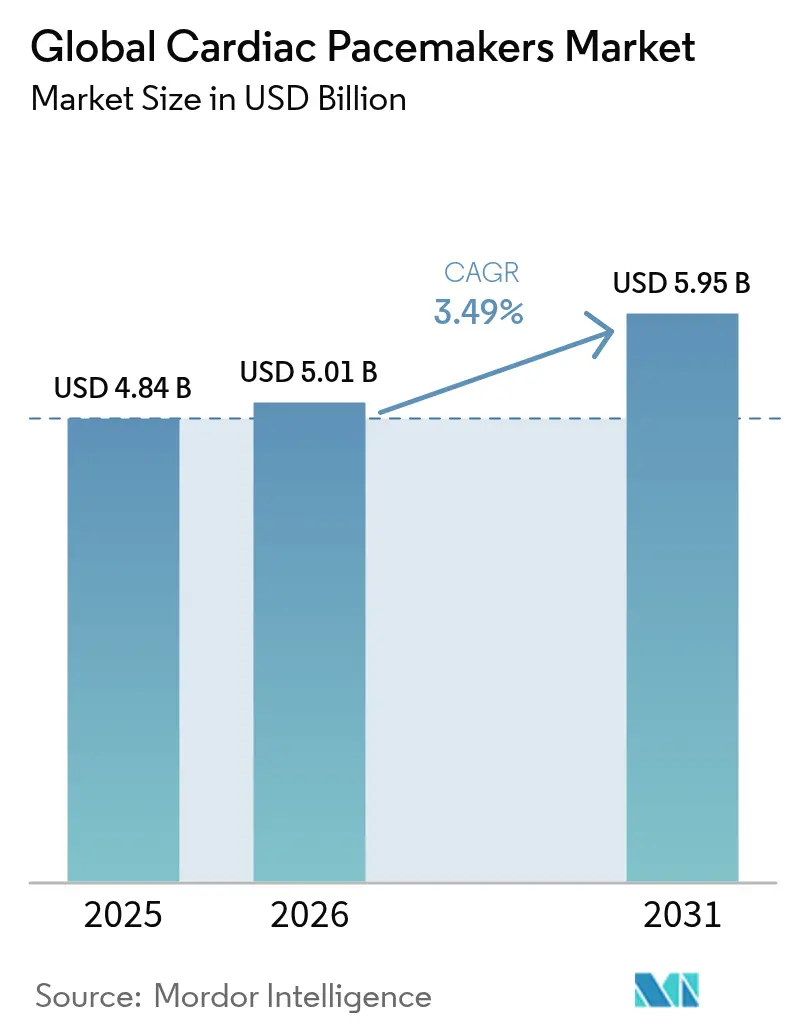

| Taille du Marché (2026) | 5.01 Milliards de dollars |

| Taille du Marché (2031) | 5.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des stimulateurs cardiaques par Mordor Intelligence

La taille du marché des stimulateurs cardiaques devrait croître de 4,84 milliards USD en 2025 à 5,01 milliards USD en 2026 et devrait atteindre 5,95 milliards USD d'ici 2031 à un TCAC de 3,49 % sur la période 2026-2031. La croissance découle d'un vieillissement progressif de la population, d'une incidence croissante de la bradyarythmie et du bloc cardiaque, ainsi que d'un passage décisif des gains de volume axés sur le matériel aux améliorations de performance activées par logiciel, mettant l'accent sur les conceptions sans sonde, les plateformes compatibles IRM et la programmation guidée par l'IA [1]Source : American Heart Association, « Statistiques sur les maladies cardiaques et les accidents vasculaires cérébraux 2025 », heart.org . L'Amérique du Nord continue de dominer le marché des stimulateurs cardiaques grâce à des régimes de remboursement solides qui accélèrent l'adoption des technologies haut de gamme, tandis que l'Asie-Pacifique affiche la progression la plus rapide, les gouvernements finançant un accès plus large et les fabricants locaux pénétrant les segments de valeur. Les systèmes à double chambre restent le pilier clinique, mais les dispositifs sans sonde et les concepts de stimulation physiologique érodent rapidement la domination des acteurs établis, marquant l'évolution du marché vers des solutions mini-invasives sans extraction. Le positionnement concurrentiel repose sur des écosystèmes de bout en bout combinant dispositifs, télésurveillance, analyses et protections en matière de cybersécurité. Par ailleurs, les pénuries dans la chaîne d'approvisionnement en tantale et en micropuces, combinées aux règles strictes de la FDA en matière de cybersécurité, ajoutent de la complexité et des pressions sur les coûts dans un contexte de demande par ailleurs résilient.

Principaux enseignements du rapport

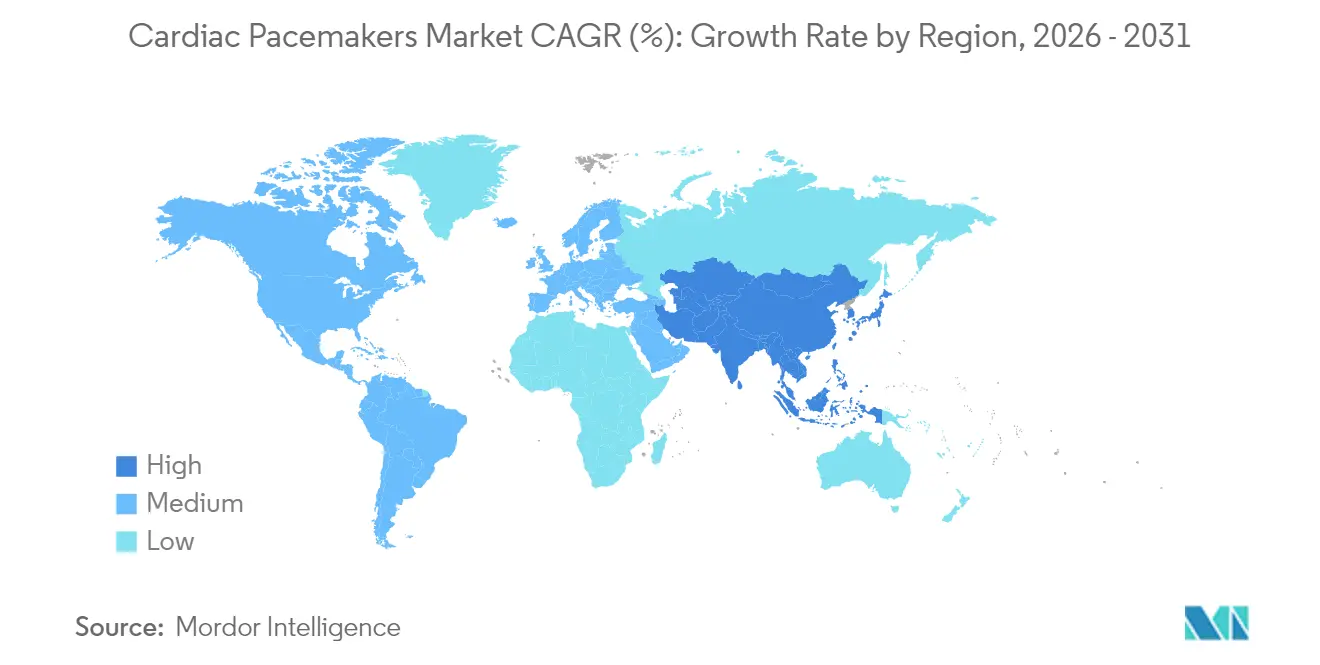

- Par géographie, l'Amérique du Nord détenait 38,22 % de la part de marché des stimulateurs cardiaques en 2025 ; l'Asie-Pacifique progresse à un TCAC de 5,45 % jusqu'en 2031.

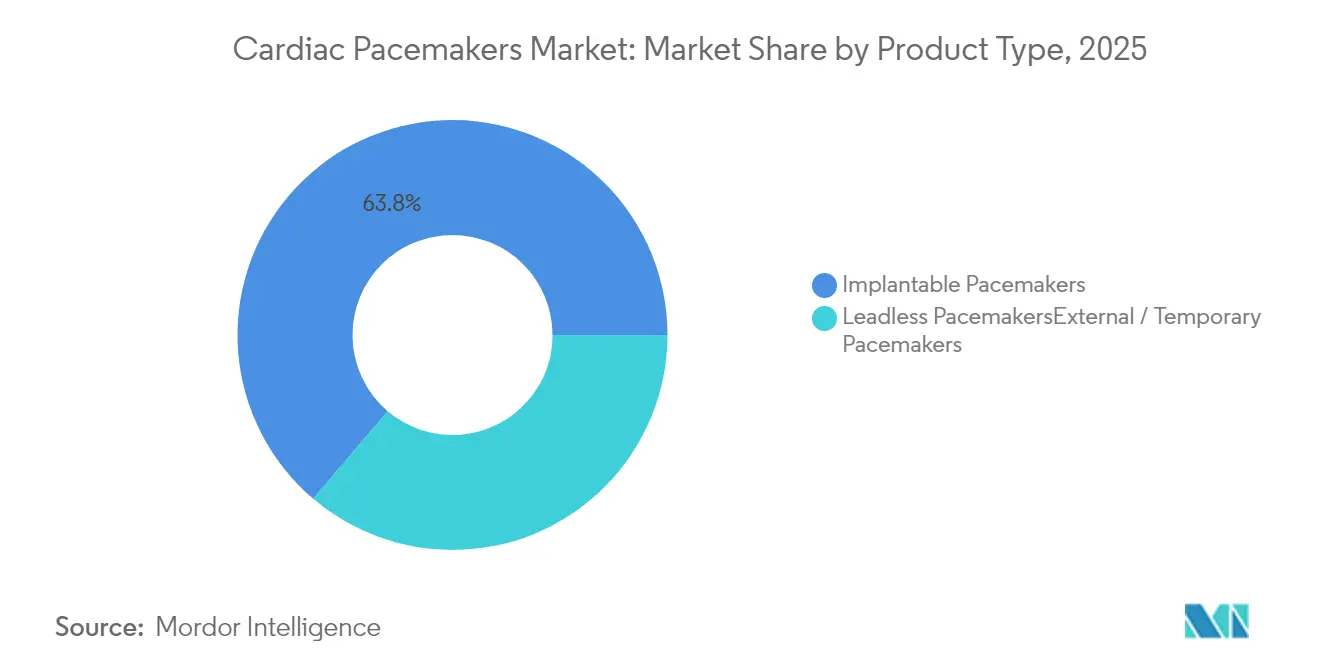

- Par type de produit, les stimulateurs cardiaques implantables ont dominé avec une part de revenus de 63,78 % en 2025, tandis que les dispositifs sans sonde affichent le TCAC le plus élevé à 5,42 % jusqu'en 2031.

- Par technologie, les plateformes à double chambre représentaient 45,05 % de la taille du marché des stimulateurs cardiaques en 2025 ; la technologie sans sonde enregistre le TCAC le plus élevé à 5,42 % jusqu'en 2031.

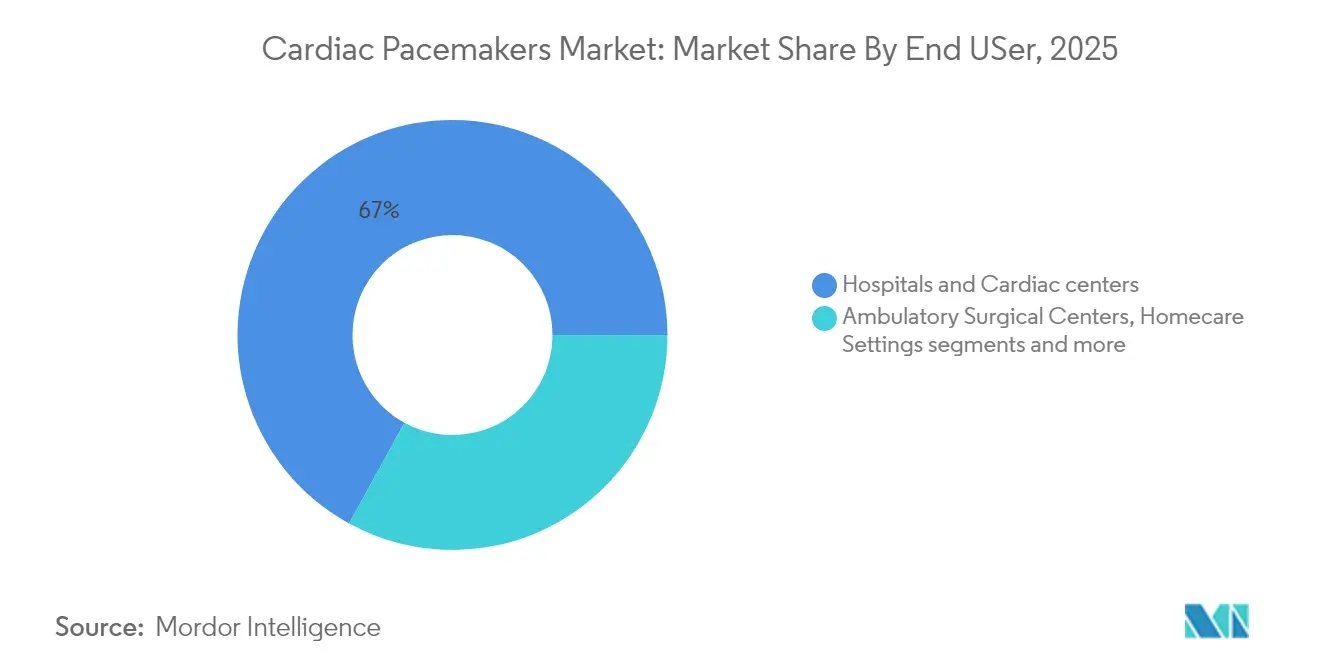

- Par utilisateur final, les hôpitaux et les centres cardiaques représentaient 67,02 % de la taille du marché des stimulateurs cardiaques en 2025 ; les centres chirurgicaux ambulatoires se développent à un TCAC de 5,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des stimulateurs cardiaques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de la bradyarythmie et du bloc cardiaque | 0.80% | Mondial, plus élevé dans les régions vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Vieillissement de la population | 0.70% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Avancées dans les dispositifs compatibles IRM et sans sonde | 0.60% | Amérique du Nord et UE en tête, Asie-Pacifique en accélération | Moyen terme (2-4 ans) |

| Plateformes de programmation de stimulateurs cardiaques pilotées par l'IA | 0.40% | Amérique du Nord et UE en cœur, diffusion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Extension du remboursement pour la télésurveillance | 0.30% | Amérique du Nord en priorité, marchés sélectifs en UE | Court terme (≤ 2 ans) |

| Programmes d'appels d'offres gouvernementaux dans les marchés émergents | 0.20% | Asie-Pacifique en cœur, Amérique latine et Moyen-Orient et Afrique sélectifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la bradyarythmie et du bloc cardiaque

Les études épidémiologiques prévoient que les cas de bloc auriculo-ventriculaire augmenteront de 41 %, passant de 378 816 individus en 2020 à 535 076 d'ici 2060, sous l'effet du vieillissement de la population mondiale et de la prévalence des facteurs de risque cardiovasculaire. Le bloc cardiaque complet représente 76 % des indications de stimulateur cardiaque permanent dans les registres cliniques, assurant une demande persistante dans toutes les catégories de produits. Les augmentations concomitantes de la fibrillation auriculaire — d'un risque viager de 24,2 % à 30,9 % entre 2000 et 2022 — élargissent davantage le bassin de candidats à la thérapie de stimulation lorsque des troubles de la conduction surviennent. La mortalité liée au syndrome du sinus malade a également augmenté chez les personnes âgées, soulignant la nécessité d'une intervention rapide. Les données de survie soulignent le bénéfice du stimulateur cardiaque, les patients stimulés présentant une survie 2,7 fois plus élevée que leurs homologues non traités dans les cohortes de bradycardie sévère.

Vieillissement de la population

Les maladies cardiovasculaires devraient toucher 61 % des adultes américains d'ici 2050, renforçant le vent porteur structurel derrière le marché des stimulateurs cardiaques. La cohorte des ≥ 85 ans représente déjà plus de 40 % des implantations aux États-Unis et est en passe de tripler d'ici 2060. Les analyses de résultats révèlent que la stimulation du système de conduction maintient une efficacité équivalente dans tous les groupes d'âge, dissipant les inquiétudes concernant le risque procédural gériatrique. Les systèmes de santé répondent en créant des unités de cardiologie gériatrique et en affinant la sélection des dispositifs pour les patients fragiles, les options sans sonde présentant un attrait particulier pour réduire le risque d'infection. Les considérations de soins à long terme guident de plus en plus les préférences des payeurs et des cliniciens vers des systèmes offrant longévité et faibles exigences de maintenance.

Avancées dans les dispositifs compatibles IRM et sans sonde

Les données sur cinq ans confirment que les stimulateurs cardiaques sans sonde offrent une sécurité et une efficacité comparables aux modèles conventionnels tout en éliminant les complications liées aux sondes. La plateforme AVEIR DR d'Abbott a atteint une synchronie auriculo-ventriculaire moyenne de 95 % dans toutes les postures, démontrant une équivalence fonctionnelle totale avec les systèmes à double chambre. La compatibilité IRM est désormais standard, illustrée par l'Amvia Edge de BIOTRONIK, qui active automatiquement le mode IRM et supprime la reprogrammation fastidieuse. Le Micra amélioré de Medtronic affiche une autonomie de batterie supérieure de 40 %, prolongeant la durée de service prévue à 17 ans et rendant potentiellement réaliste une thérapie à implant unique sur toute la vie. À mesure que la maîtrise de l'extraction et les ensembles de données longitudinales s'accumulent, les médecins considèrent de plus en plus la technologie sans sonde comme une option de première ligne plutôt que de niche.

Plateformes de programmation de stimulateurs cardiaques pilotées par l'IA

L'intelligence artificielle remodèle les modèles de suivi en réduisant les fausses alarmes et en prédisant la décompensation. L'AccuRhythm AI de Medtronic réduit les alertes erronées de fibrillation auriculaire de 88,2 % tout en préservant 99 % des événements réels, libérant les cliniciens de plus de 400 heures de temps de révision par 200 patients chaque année. L'autorisation de la FDA pour l'algorithme SignalHF d'insuffisance cardiaque d'Implicity illustre la dynamique réglementaire en faveur des analyses prédictives offrant une alerte précoce de deux semaines en cas d'aggravation. Les algorithmes entraînés sur plus d'un million d'épisodes rythmiques élèvent la spécificité diagnostique, réduisant les interventions inutiles sans sacrifier la sécurité. L'intégration transparente avec les dossiers médicaux électroniques complète un flux de travail en boucle fermée qui fournit une aide à la décision, une documentation et une efficacité de facturation en une seule passe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des dispositifs dans les régions à faible revenu | -0.90% | Marchés émergents d'Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Complications et rappels liés aux dispositifs | -0.40% | Mondial, plus élevé là où la réglementation est stricte | Court terme (≤ 2 ans) |

| Pénurie dans la chaîne d'approvisionnement en tantale et semi-conducteurs | -0.30% | Centres de production mondiaux | Moyen terme (2-4 ans) |

| Charge croissante de conformité en matière de cybersécurité | -0.20% | Amérique du Nord et UE en premier, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs dans les régions à faible revenu

Des prix unitaires de 2 500 à 3 000 USD excluent de nombreux patients du traitement dans les économies émergentes, où les taux d'implantation avoisinent 4 dispositifs par million d'habitants, contre 782 par million dans la France développée. Les obstacles liés aux coûts se traduisent par environ 1 million de décès évitables chaque année, et 27 % des patients indiqués dans les contextes à ressources limitées restent non traités. Les programmes de réutilisation des dispositifs rapportent une parité de sécurité avec les nouveaux implants, mais se heurtent à des réticences réglementaires et à des résistances culturelles. Les appels d'offres gouvernementaux, les dons philanthropiques et la tarification différenciée apportent un certain soulagement, mais des solutions durables dépendent d'une innovation fondamentale en matière de coûts, d'un assemblage local et d'une rationalisation de la chaîne d'approvisionnement. L'initiative de réutilisation des dispositifs de la Société panafricaine de cardiologie illustre ce qui peut être accompli lorsque les parties prenantes réglementaires, cliniques et industrielles s'alignent.

Complications et rappels liés aux dispositifs

Le rappel de classe I par Boston Scientific de 203 000 unités Accolade, lié à un épuisement prématuré de la batterie ayant causé 832 blessures et 2 décès, souligne les risques de qualité qui érodent la confiance des cliniciens et gonflent les coûts de la thérapie à vie. La surveillance longitudinale montre que les taux de complications des dispositifs passent de 8 % à neuf ans à 49 % à 11 ans pour certaines cohortes, mettant en évidence le fardeau des défaillances tardives. Les dépenses de gestion peuvent égaler le coût d'un nouvel implant, faisant pression sur les payeurs et les patients. Les agences réglementaires ont réagi en renforçant la vigilance post-commercialisation et en consolidant la conformité en matière de cybersécurité comme exigence de conception fondamentale. L'industrie répond par des analyses prédictives, des chimies de batteries plus intelligentes et des audits de fournisseurs plus rigoureux, mais les dommages à la réputation persistent et peuvent influencer les choix de marque des médecins.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation sans sonde stimule le segment premium

Les systèmes implantables ont capté 63,78 % des revenus en 2025, soulignant leur position bien établie dans un large éventail d'indications cliniques. Cependant, les modèles sans sonde affichent le TCAC le plus élevé à 5,42 % et érodent des parts à mesure que les médecins se tournent vers des options mini-invasives avec des profils de complications plus faibles. Les implantables à chambre unique restent la norme pour la bradycardie simple, tandis que les configurations à double chambre dominent les conditions auriculo-ventriculaires complexes. La stimulation de resynchronisation biventriculaire sert les cohortes d'insuffisance cardiaque avec des retards de conduction, un groupe spécialisé qui bénéficie néanmoins de conceptions matérielles de plus en plus compactes. Les stimulateurs cardiaques temporaires et externes comblent les lacunes postopératoires aiguës ou d'urgence, assurant la continuité des soins jusqu'à ce qu'une implantation permanente soit réalisable.

L'expansion sans sonde marque un pivot structurel au sein du marché des stimulateurs cardiaques, soutenu par des données montrant 98,3 % de succès procédural et 97 % de synchronisation dans l'essai AVEIR DR d'Abbott. Les réductions de facteur de forme, les gains de batterie et les améliorations de récupération affûtent collectivement la valeur, tandis que les dispositifs dissolvables de l'Université Northwestern laissent entrevoir de futures opportunités pédiatriques et à court terme. À mesure que les pressions des soins basés sur la valeur s'intensifient, les payeurs accueillent favorablement l'élimination des révisions liées aux poches et aux sondes, positionnant la technologie sans sonde comme un choix rentable sur un horizon de vie.

Par technologie : la domination à double chambre remise en question par l'innovation sans sonde

La stimulation à double chambre représentait 45,05 % des revenus de 2025, reflétant sa capacité à maintenir la synchronie auriculo-ventriculaire et à éviter le syndrome du stimulateur cardiaque. Pourtant, le TCAC de 5,42 % enregistré par les systèmes sans sonde signale une ère de transition dans laquelle le facteur de forme, l'évitement des infections et la compatibilité IRM supplantent les préférences historiques. Les dispositifs à chambre unique restent essentiels pour les indications ventriculaires uniquement ou la fibrillation auriculaire chronique, tandis que la thérapie de resynchronisation cardiaque occupe la niche de l'insuffisance cardiaque. Les capteurs à réponse de fréquence qui adaptent la sortie à la demande physiologique sont de plus en plus intégrés dans toutes les catégories, améliorant la qualité de vie des patients actifs.

La stimulation physiologique, y compris les méthodes du système de conduction, gagne du terrain à la suite des recommandations 2025 de la Société européenne de cardiologie qui présentent la stimulation de la branche gauche du faisceau de His comme une alternative viable aux sondes ventriculaires droites. La sonde OmniaSecure 4,7 F de Medtronic valide cette approche, assurant 100 % de succès de défibrillation dans le placement de la branche du faisceau tout en préservant l'accès veineux futur. De telles avancées impliquent une érosion progressive des parts des plateformes héritées à mesure que les médecins se réorientent vers des technologies qui reproduisent les voies de conduction natives.

Par utilisateur final : domination hospitalière avec accélération de la croissance des centres chirurgicaux ambulatoires

Les hôpitaux et les centres cardiaques détenaient 67,02 % des revenus de 2025, soutenus par des équipes multidisciplinaires et la capacité à gérer des cas complexes et des complications urgentes. Les centres chirurgicaux ambulatoires affichent le TCAC le plus rapide à 5,71 %, catalysé par des protocoles de sortie le jour même rendus possibles par des incisions plus petites et moins de restrictions postopératoires, notamment avec les systèmes sans sonde. Les contextes de soins à domicile tirent parti de la télésurveillance pour gérer le suivi, tandis que les instituts académiques stimulent l'inscription aux essais cliniques et la formation des médecins, maintenant une part de revenus stable mais modeste.

Des environnements de remboursement plus stricts incitent les hôpitaux à transférer les cas à faible risque vers des canaux ambulatoires, libérant la capacité des patients hospitalisés et réduisant les coûts. Les politiques Medicare qui remboursent la télésurveillance des patients créent des bases financières permettant aux centres ambulatoires de fournir des soins post-opératoires complets. À mesure que les données de résultats normalisent la sécurité ambulatoire, les assureurs élargissent la couverture, accélérant le volume hors des services d'hospitalisation. Par conséquent, les fabricants de dispositifs affinent les kits de formation et les outils de flux de travail adaptés aux environnements des centres chirurgicaux ambulatoires, renforçant davantage ce changement.

Analyse géographique

L'Amérique du Nord reste le principal générateur de revenus, détenant 38,22 % de part en 2025, ancrée par des cadres de payeurs sophistiqués, une forte sensibilisation du public et une adoption précoce de la télésurveillance activée par l'IA. Les paiements séparés de Medicare pour les sondes de stimulation et la surveillance en temps réel soutiennent l'adoption des technologies, tandis que les voies d'accès accéléré de la FDA favorisent la commercialisation rapide d'avancées telles que les systèmes sans sonde à double chambre et les moteurs d'analyses prédictives. Les programmes de santé publique canadiens et mexicains élargissent l'accès grâce à des appels d'offres groupés qui favorisent les achats basés sur la valeur, incitant les fabricants à présenter l'économie du cycle de vie plutôt que le seul prix affiché.

L'Europe tire parti de systèmes de remboursement cohérents et d'une forte influence des recommandations cliniques d'entités telles que la Société européenne de cardiologie, favorisant l'homogénéité des normes de pratique. L'Allemagne, la France et le Royaume-Uni dominent les volumes d'implantation grâce à des réseaux d'électrophysiologie solides et à des taux de diagnostic élevés par habitant. Le Brexit a introduit des frictions dans la documentation commerciale, mais les cadres réglementaires parallèles continuent de reconnaître les stimulateurs cardiaques marqués CE, garantissant l'accès des patients. À moyen terme, le Règlement européen sur les dispositifs médicaux (RDM) exigera une surveillance post-commercialisation plus approfondie, poussant les petits fabricants à s'associer ou à se retirer en raison des charges de conformité.

L'Asie-Pacifique affiche le TCAC le plus rapide à 5,45 % jusqu'en 2031, propulsée par le vieillissement démographique, les maladies liées au mode de vie urbain et les initiatives gouvernementales qui élargissent le remboursement des dispositifs cardiaques. Le processus réformé de l'Administration nationale des produits médicaux (ANPM) de Chine accélère les approbations de dispositifs étrangers, tandis que son programme d'achats basés sur le volume négocie des prix à la baisse, élargissant la pénétration de la base installée. L'Inde est confrontée à des obstacles liés aux coûts mais affiche des chiffres d'implantation croissants grâce aux partenariats public-privé qui financent les soins aux indigents, notamment dans les villes de deuxième rang. Le Japon et la Corée du Sud maintiennent des taux d'implantation élevés par habitant grâce à une couverture universelle et à des spécialistes férus de technologie, tandis que l'Australie et Singapour servent de bancs d'essai régionaux pour les programmes de dépistage pilotés par l'IA.

Le Moyen-Orient et l'Afrique sont en retard en volume mais offrent une opportunité latente à mesure que le fardeau des maladies cardiaques augmente et que les politiques de santé publique pivotent vers la gestion des maladies non transmissibles. Les appels d'offres gouvernementaux en Arabie saoudite et aux Émirats arabes unis allouent des budgets aux technologies de stimulation modernes, et les programmes philanthropiques de réutilisation des dispositifs réduisent les listes d'attente dans les régions d'Afrique subsaharienne. L'Amérique latine affiche des progrès mitigés, le Brésil et le Mexique modernisant leur capacité d'électrophysiologie tandis que les économies plus petites luttent contre la volatilité des devises qui complique le financement des importations.

Paysage concurrentiel

Le marché des stimulateurs cardiaques présente une consolidation modérée, Medtronic, Abbott et Boston Scientific détenant la part du lion grâce à de larges portefeuilles couvrant les implantables, les dispositifs sans sonde, les diagnostics et les logiciels. Ces entreprises déploient des dépenses régulières en R&D dépassant 8 % des revenus du segment cardiaque pour préserver leur avantage technologique, en se concentrant sur les gains de longévité, la stimulation physiologique et l'harmonisation de l'IA. La suite AVEIR d'Abbott, qui intègre la stimulation du système de conduction et la stimulation sans sonde à double chambre, a obtenu la désignation de dispositif révolutionnaire, soulignant la dynamique d'innovation de l'entreprise.

La concurrence tourne de plus en plus autour d'écosystèmes intégrés qui fusionnent la fiabilité matérielle avec l'intelligence logicielle. Les plateformes CareLink et AccuRhythm de Medtronic illustrent cette stratégie en fournissant des analyses prédictives dans un espace de travail cloud sécurisé, une capacité qui fidélise les prestataires grâce à l'ancrage dans les flux de travail. Boston Scientific, tout en naviguant dans les retombées des rappels hérités, mise sur les synergies de double thérapie qui fusionnent la stimulation avec de nouvelles technologies d'ablation, visant à fournir des pipelines de soins des arythmies de bout en bout. BIOTRONIK se différencie via des dispositifs à mode IRM automatique, ouvrant des avenues dans les géographies qui imposent une compatibilité IRM universelle.

Les alliances stratégiques et les acquisitions étendent la portée concurrentielle vers des niches spécialisées. L'achat par PaceMate du système Paceart Optima de Medtronic agrège près de 1 000 centres de surveillance, mettant en évidence la convergence des acteurs de la gestion des dispositifs et des données. L'implant CRT sans fil WiSE d'EBR Systems introduit une concurrence directe dans la stimulation de l'insuffisance cardiaque, un segment historiquement dominé par les solutions à base de sondes. De plus, les fabricants locaux en Chine et en Inde développent une production rentable pour servir les plafonds de remboursement nationaux, exerçant une pression sur les stratégies de tarification des multinationales sans encore égaler la technologie haut de gamme.

Leaders mondiaux du secteur des stimulateurs cardiaques

Medtronic PLC

Biotronik SE & Co. KG

Boston Scientific Corporation

Lepu Medical Co. Ltd

Abbott Laboratories (ST Jude Medical)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : EBR Systems a obtenu l'approbation de la FDA pour le système CRT sans fil WiSE, prévu pour un lancement aux États-Unis début 2026.

- Mai 2025 : Edwards Lifesciences a reçu l'autorisation de la FDA pour étendre les indications du TAVR SAPIEN 3 à la sténose aortique sévère asymptomatique, susceptible d'augmenter la demande de stimulateurs cardiaques après la procédure.

- Avril 2025 : Medtronic a obtenu l'approbation de la FDA pour la sonde de défibrillation OmniaSecure 4,7 F après un succès de 100 % dans les essais de branche gauche du faisceau de His.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des stimulateurs cardiaques comme l'ensemble des générateurs implantables, sans sonde et externes nouvellement fabriqués, qui délivrent des impulsions électriques rythmées pour réguler les fréquences cardiaques brady- ou tachy-arythmiques ; les accessoires, les consommables, les sondes de remplacement et les défibrillateurs CRT sont exclus de ce périmètre, de sorte que les revenus générés par ces éléments n'ont pas été comptabilisés.

Exclusion du périmètre : les défibrillateurs cardioverteurs internes, les dispositifs CRT-D et les contrats de service après-vente restent en dehors de la valorisation actuelle.

Aperçu de la segmentation

- Par type de produit

- Stimulateurs cardiaques implantables

- Implantable à chambre unique

- Implantable à double chambre

- Biventriculaire / TRC-P

- Stimulateurs cardiaques sans sonde

- Stimulateurs cardiaques sans sondeStimulateurs cardiaques externes / temporaires

- Stimulateurs cardiaques externes / temporaires

- Stimulateurs cardiaques implantables

- Par technologie

- Technologie à chambre unique

- Technologie à double chambre

- Thérapie de resynchronisation cardiaque (TRC-P)

- Technologie sans sonde

- Stimulateurs cardiaques à réponse de fréquence

- Par utilisateur final

- Hôpitaux et centres cardiaques

- Centres chirurgicaux ambulatoires

- Soins à domicile

- Instituts académiques et de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des électrophysiologistes cardiaques, des ingénieurs biomédicaux et des responsables des achats en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe ont été interrogés. Leurs éclairages nous ont permis d'ajuster les hypothèses relatives au cycle de vie des dispositifs, les courbes d'adoption des dispositifs sans sonde et les écarts d'ASP régionaux avant de finaliser le modèle.

Recherche documentaire

Nous avons commencé par cartographier la prévalence des maladies et les volumes de procédures issus de bases de données ouvertes telles que l'Observatoire mondial de la santé de l'OMS, l'American Heart Association, Eurostat et le MHLW japonais. Les journaux d'approbation réglementaire de la FDA, de l'EMA et de la NMPA chinoise nous ont aidés à dater les lancements de produits et les événements de rappel qui influencent la demande annuelle.

Nous avons ensuite superposé les rapports 10-K des entreprises, les données d'approvisionnement hospitalier, les registres d'essais cliniques et les bulletins d'associations professionnelles, puis validé les ventilations de revenus à l'aide de ressources payantes telles que D&B Hoovers, Dow Jones Factiva et l'analyse de brevets Questel. Ces sources illustrent les corridors de prix, les expéditions unitaires et la dynamique du pipeline ; la liste présentée ici est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Une approche descendante part des volumes d'implantations par pays, reconstitués à partir des registres chirurgicaux et des codes d'import-export, puis multipliés par les prix de vente moyens vérifiés. Les consolidations fournisseurs et les contrôles ponctuels auprès des distributeurs fournissent une contre-vérification ascendante sélective pour affiner les totaux. Les variables clés suivies comprennent l'incidence diagnostiquée des bradyarythmies, la croissance de la population gériatrique, les taux de pénétration des dispositifs compatibles IRM, les plafonds de remboursement public et les tendances des prix des batteries au lithium. Une régression multivariée combine ces facteurs pour projeter la demande 2026-2030 ; les scénarios sont soumis à des tests de résistance avec des experts primaires afin de refléter les évolutions technologiques et les reports de chirurgies électives. Les lacunes dans les géographies ascendantes sont comblées par comparaison avec des marchés voisins présentant des volumes d'implantations et des niveaux de revenus analogues.

Cycle de validation des données et de mise à jour

Avant validation finale, les analystes effectuent des contrôles d'anomalies, des seuils de variance et des révisions par les pairs ; les écarts déclenchent une reprise de contact avec les répondants sources. Les rapports sont actualisés chaque année, et des mises à jour en cours de cycle sont publiées lorsque des rappels, des modifications de remboursement ou des approbations majeures de produits modifient sensiblement la base de référence.

Pourquoi la base de référence de Mordor sur les stimulateurs cardiaques inspire des décisions éclairées

Les chiffres publiés divergent souvent parce que les entreprises choisissent des paniers de dispositifs, des proxys de prix et des cadences d'actualisation différents. Nous mettons en évidence ces éléments dès le départ afin que les acheteurs voient exactement ce qui est inclus ou non dans le périmètre.

Les principaux facteurs d'écart comprennent l'intégration ou non des CRT-P avec les stimulateurs cardiaques, l'utilisation d'ASP catalogue ou mixtes, et la fréquence de mise à jour des données sur la population gériatrique.

Selon Mordor Intelligence, une sélection cohérente du périmètre et des actualisations annuelles réduisent l'incertitude et maintiennent à jour les facteurs de conversion pour toutes les principales devises.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,84 Md USD | Mordor Intelligence | |

| 5,90 Md USD | Global Consultancy A | Intègre les dispositifs CRT et les sondes de remplacement au marché de base |

| 5,66 Md USD | Industry Association B | Se base uniquement sur les achats hospitaliers, ignore le commerce transfrontalier et la variation des ASP |

Les différences montrent que des paniers de dispositifs plus larges ou des flux de données à canal unique gonflent les totaux. Notre combinaison rigoureuse de volumes vérifiés, de prix granulaires et d'hypothèses doublement validées fournit une base de référence équilibrée et transparente que les clients peuvent suivre et reproduire aisément.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des stimulateurs cardiaques ?

Le marché des stimulateurs cardiaques était évalué à 5,01 milliards USD en 2026 et devrait atteindre 5,95 milliards USD d'ici 2031.

Quelle région domine le marché des stimulateurs cardiaques ?

L'Amérique du Nord est en tête avec 38,22 % de part en 2025 grâce à des cadres de remboursement solides et à l'adoption rapide de solutions de télésurveillance activées par l'IA.

Quel segment de produit connaît la croissance la plus rapide ?

Les stimulateurs cardiaques sans sonde se développent à un TCAC de 5,42 %, le plus élevé parmi les catégories de produits, portés par des taux de complications plus faibles et l'amélioration des données à long terme.

Quel est l'impact des plateformes d'IA sur la gestion des stimulateurs cardiaques ?

Les algorithmes d'IA tels que l'AccuRhythm de Medtronic réduisent les fausses alertes de plus de 88 %, économisant des centaines d'heures de cliniciens chaque année et améliorant la précision de la télésurveillance.

Quels sont les principaux freins du marché ?

Les coûts élevés des dispositifs dans les régions à faible revenu, les pénuries dans la chaîne d'approvisionnement en matériaux clés et les exigences croissantes de conformité en matière de cybersécurité constituent les principaux défis.

Qui sont les principales entreprises de ce marché ?

Medtronic, Abbott et Boston Scientific détiennent collectivement les plus grandes parts mondiales, BIOTRONIK et plusieurs fabricants régionaux progressant de manière concurrentielle.

Dernière mise à jour de la page le: