Taille et Part du Marché Européen de la Surveillance Cardiaque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

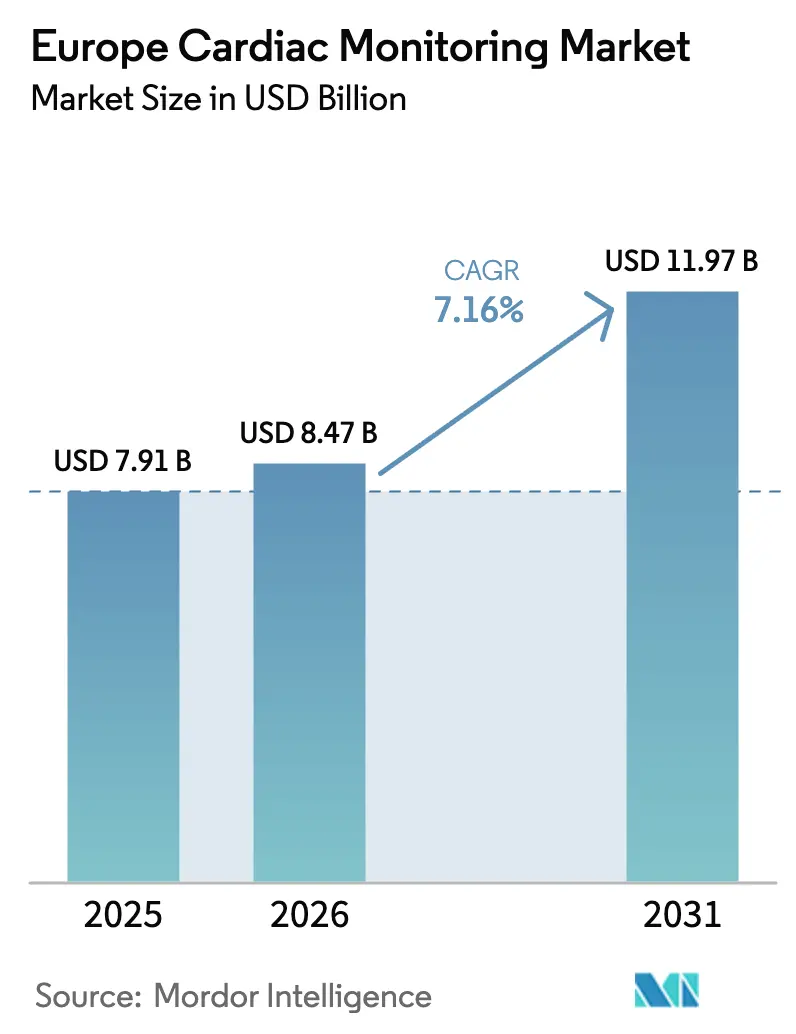

| Taille du marché de l'année de base (2025) | 7.91 Milliards de dollars |

| Taille du Marché (2026) | 8.47 Milliards de dollars |

| Taille du Marché (2031) | 11.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen de la Surveillance Cardiaque par Mordor Intelligence

La taille du marché européen de la surveillance cardiaque devrait s'étendre de 7,91 milliards USD en 2025 et 8,47 milliards USD en 2026 à 11,97 milliards USD d'ici 2031, enregistrant un CAGR de 7,16 % entre 2026 et 2031.

La pression démographique reste intense : les maladies cardiovasculaires ont causé 42,5 % de l'ensemble des décès dans la Région européenne de l'OMS en 2024 [1]Organisation mondiale de la Santé, "Maladies cardiovasculaires," WHO.INT. L'élan des politiques publiques est tout aussi fort ; le Plan Safe Hearts de la Commission européenne a alloué 1,2 milliard EUR à la prévention et à la détection précoce de 2025 à 2030. Les réformes du remboursement catalysent également le marché européen de la surveillance cardiaque : le catalogue DRG allemand de 2026 a créé le code F41Z pour les soins groupés de l'infarctus aigu du myocarde, tandis que le Régime de paiement NHS 2025/26 finance les appareils de surveillance ambulatoire de la pression artérielle.

Principaux Enseignements du Rapport

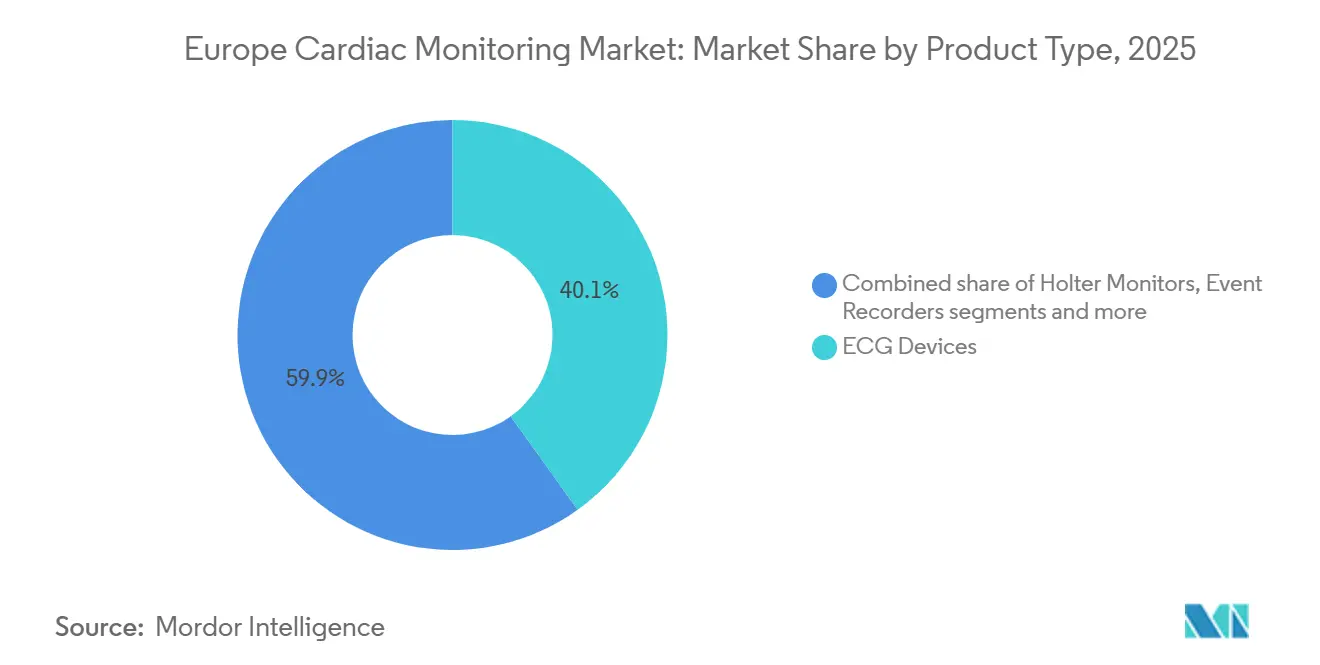

- Par type de produit, les dispositifs ECG ont dominé avec 40,1 % de la part du marché européen de la surveillance cardiaque en 2025. Les moniteurs connectés intelligents devraient progresser à un CAGR de 7,81 % jusqu'en 2031, le plus rapide parmi les catégories de produits.

- Par utilisateur final, les hôpitaux détenaient 49,12 % de la taille du marché européen de la surveillance cardiaque en 2025. Les soins à domicile progressent à un CAGR de 8,11 % jusqu'en 2031, le taux de croissance le plus élevé parmi les utilisateurs finaux.

- Par géographie, l'Allemagne a capté 35,34 % de la part des revenus en 2025. Le Royaume-Uni devrait afficher la croissance régionale la plus rapide avec un CAGR de 7,37 % jusqu'en 2031

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen de la Surveillance Cardiaque

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur le CAGR Prévisionnel | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des maladies cardiovasculaires au sein de la population vieillissante européenne | +1.8% | Paneuropéen, aigu en Allemagne, en Italie, en Espagne | Long terme (≥ 4 ans) |

| Transition vers la surveillance cardiaque ambulatoire et à distance | +2.1% | Allemagne, Royaume-Uni, pays nordiques ; émergent en Europe centrale et orientale | Moyen terme (2-4 ans) |

| Avancées technologiques dans les dispositifs ECG portables | +1.5% | Europe occidentale centrale, extension vers les zones urbaines d'Europe centrale et orientale | Court terme (≤ 2 ans) |

| Mises à jour favorables des remboursements DRG et des tarifs nationaux | +1.3% | Allemagne, Royaume-Uni, France ; projets pilotes en Pologne, en République tchèque | Moyen terme (2-4 ans) |

| Analyses prédictives basées sur l'IA dans les ensembles de données Holter | +0.9% | Adoption précoce en Allemagne, au Royaume-Uni, aux Pays-Bas | Moyen terme (2-4 ans) |

| Émergence de centres de télé-cardiologie en Europe centrale et orientale | +0.7% | Pologne, Roumanie, Hongrie, République tchèque | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Cardiovasculaires au Sein de la Population Vieillissante Européenne

Les maladies cardiovasculaires ont coûté la vie à 1,7 million d'Européens en 2024, soit 42,5 % de l'ensemble des décès régionaux. Le Plan Safe Hearts impose un dépistage des risques pour les adultes de plus de 40 ans d'ici 2028, élargissant le bassin de candidats à la surveillance continue du rythme cardiaque. Les taux de contrôle de l'hypertension ne s'élèvent qu'à 38 % dans l'ensemble de l'UE, révélant un besoin non satisfait que les ECG portables et à patch peuvent combler. Eurostat prévoit que les personnes âgées (≥ 65 ans) représenteront 24,8 % de la population de l'UE d'ici 2030, concentrant la demande en Allemagne, en Italie et en Espagne [2]Eurostat, "Structure de la population et vieillissement," EUROSTAT.EC.EUROPA.EU. Les fournisseurs qui positionnent leurs dispositifs comme des outils de gestion des maladies chroniques plutôt que comme des outils de diagnostic épisodique sont bien placés pour bénéficier des modèles de paiement capité qui récompensent les résultats.

Transition vers la Surveillance Cardiaque Ambulatoire et à Distance

Les incitations financières migrent des établissements hospitaliers vers les établissements ambulatoires. La loi allemande sur la réforme hospitalière a transféré certaines procédures cardiaques vers des forfaits à taux fixe qui encouragent financièrement la sortie précoce [3]Bundesministerium für Gesundheit, "Loi sur la réforme hospitalière 2025," BMG.BUND.DE. Au Royaume-Uni, le Régime de paiement 2025/26 a établi des tarifs distincts pour la surveillance ambulatoire de la pression artérielle et les tests Pro-BNP, reconnaissant officiellement les diagnostics réalisés en dehors des murs de l'hôpital. La mise à jour intra-DRG française d'août 2025 rémunère désormais à des taux plus élevés lorsque la télémétrie à distance déclenche une action clinique. Ces changements redirigent le pouvoir d'achat vers la télémétrie cardiaque mobile et les enregistreurs d'événements, obligeant les fabricants à cultiver des relations avec les payeurs et à valider les avantages en termes de coût par diagnostic.

Avancées Technologiques dans les Dispositifs ECG Portables

Les autorisations réglementaires pour les dispositifs portables grand public dotés de fonctions ECG de qualité médicale se sont accélérées après 2024. L'Apple Watch Series 10 a reçu l'approbation de la FDA pour la détection de la fibrillation auriculaire et les notifications d'apnée du sommeil en septembre 2024. La Samsung Galaxy Watch 7 a suivi en juillet 2024, tandis que l'application ECG de Garmin a été autorisée en février 2024. Les bases installées dépassent désormais 45 millions d'unités en Europe, brouillant la frontière entre bien-être et diagnostic. La crédibilité clinique se consolide ; le moniteur PPG au poignet de Corsano a affiché une sensibilité de 94,2 % pour la détection continue de la fibrillation auriculaire dans une étude de 2025. Alors que les médecins généralistes prescrivent de plus en plus de montres intelligentes pour le dépistage de première intention, la demande traditionnelle de Holter sur 24 heures est susceptible de se déplacer vers les tests de confirmation uniquement.

Mises à Jour Favorables des Remboursements DRG et des Tarifs Nationaux

Le catalogue DRG allemand de 2026 a introduit le code F41Z regroupant le traitement de l'infarctus aigu du myocarde avec une surveillance obligatoire de 30 jours après la sortie. L'extension des DRG hybrides à 575 codes mixtes hospitaliers-ambulatoires rembourse désormais la pose d'enregistreurs d'événements et l'insertion d'enregistreurs en boucle implantables. En France, la télémétrie est désormais assortie de modificateurs de sévérité qui récompensent les prestataires lorsque les données conduisent à des interventions. Le Royaume-Uni a créé des tarifs d'aide à la décision clinique pour les diagnostics extra-hospitaliers, mettant fin à l'approche historique du forfait global. Ces réformes débloquent des budgets tout en imposant une documentation plus stricte, incitant les petites cliniques à adopter des plateformes informatiques intégrées.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur le CAGR Prévisionnel | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de conformité stricts au RDM-UE | -1.2% | Paneuropéen, pression la plus forte sur les PME | Moyen terme (2-4 ans) |

| Obstacles à la confidentialité des données au titre du RGPD | -0.8% | À l'échelle de l'UE, variabilité de l'application selon les États membres | Court terme (≤ 2 ans) |

| Pénurie d'électrophysiologistes qualifiés | -0.6% | Europe centrale et orientale ; Europe occidentale rurale | Long terme (≥ 4 ans) |

| Contraintes d'approvisionnement en batteries au lithium spécialisées | -0.5% | Impact mondial sur la production de dispositifs implantables | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de Conformité Stricts au RDM-UE

Les délais transitoires du RDM-UE ont convergé en 2024-2025, contraignant les dispositifs existants à passer par une re-certification coûteuse. L'article 10a oblige les entreprises à avertir les autorités réglementaires de toute interruption d'approvisionnement dans les 48 heures, augmentant le risque de conformité. Les obligations de surveillance après commercialisation se sont intensifiées après les orientations MDCG 2024-1, qui imposent des résumés trimestriels de sécurité pour les produits cardiaques à haut risque. La rareté des organismes notifiés allonge les files d'attente d'audit à 18-24 mois, retardant les lancements et augmentant les coûts au-delà de 500 000 EUR pour un moniteur de classe IIb — des obstacles qui pénalisent de manière disproportionnée les petits fabricants.

Obstacles à la Confidentialité des Données au Titre du RGPD

La télémétrie cardiaque est qualifiée de données de catégorie spéciale au titre de l'article 9, nécessitant un consentement explicite en plusieurs étapes. Les orientations 2024 du Comité européen de la protection des données ont invalidé les consentements groupés et imposé un chiffrement de bout en bout. Les actions coercitives se multiplient : l'Allemagne a infligé des amendes de 3,2 millions EUR à des prestataires de télésanté en 2024, tandis que la CNIL française a levé une amende de 1,5 million EUR pour un chiffrement ECG inadéquat. Pour se conformer, les fournisseurs doivent investir dans des architectures de pseudonymisation et des centres de données régionaux, augmentant les coûts de service par patient et ralentissant l'adoption dans les systèmes aux ressources limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Dispositifs Portables Perturbent la Domination Traditionnelle du Holter

Les dispositifs ECG représentaient 40,1 % de la part du marché européen de la surveillance cardiaque en 2025, portés par la demande hospitalière de systèmes à 12 dérivations. Pourtant, les moniteurs connectés intelligents devraient afficher un CAGR de 7,81 % jusqu'en 2031, dépassant toutes les autres catégories. Cette progression reflète des dispositifs grand public autorisés par la FDA tels que l'Apple Watch Series 10 et la Samsung Galaxy Watch 7, qui rapprochent le diagnostic du patient. Les moniteurs Holter restent pertinents pour les études de 24 à 48 heures, mais les patchs à port prolongé offrant des enregistrements de 14 jours érodent la demande. La télémétrie cardiaque mobile, qui fournit des données en temps réel sur 30 jours, comble le fossé entre les patchs ambulatoires et les enregistreurs en boucle implantables, ces derniers affichant des prix premium supérieurs à 3 000 USD par unité. Le LUX-Dx II+ de Boston Scientific, compatible Bluetooth, étend la durée de vie de la batterie à 4,5 ans, réduisant les procédures de remplacement et s'alignant sur les quotas basés sur la valeur.

La taille du marché européen de la surveillance cardiaque pour les solutions implantables est appelée à s'étendre, les orientations réglementaires traitant désormais les algorithmes d'IA comme des dispositifs de classe IIb, permettant aux fournisseurs de logiciels uniquement de s'associer à des fabricants de matériel OEM. Cardiologs, par exemple, a accordé une licence de son moteur de détection des arythmies à trois fabricants en 2024, intégrant nativement des analyses prédictives et réduisant les délais de post-traitement. La différenciation concurrentielle se déplace donc de l'ergonomie matérielle vers l'interopérabilité dans le nuage et la précision analytique.

Par Utilisateur Final : Les Soins à Domicile Dépassent la Croissance Hospitalière

Les hôpitaux contrôlaient 49,12 % de la taille du marché européen de la surveillance cardiaque en 2025, mais les réformes des paiements groupés redirigent les patients vers des établissements de moindre acuité. Les soins à domicile, soutenus par le remboursement des assureurs pour la surveillance à distance des patients, devraient croître à un CAGR de 8,11 % jusqu'en 2031. Les forfaits DRG allemands incluent désormais une télémétrie de 30 jours après un infarctus aigu du myocarde, une incitation pour les dispositifs de surveillance mobile. Le Plan à long terme du NHS vise à ce que 30 % des consultations de cardiologie ambulatoire soient dispensées virtuellement d'ici 2027, finançant explicitement la transmission d'ECG à domicile.

Les centres et cliniques cardiologiques, qui détiennent actuellement une part significative des revenus du marché, bénéficient d'un traitement rapide des Holter et d'une interprétation spécialisée sans les frais généraux hospitaliers. Les centres chirurgicaux ambulatoires gagnent des parts pour les insertions d'enregistreurs en boucle implantables, réduisant les coûts des procédures jusqu'à 50 % par rapport aux établissements hospitaliers. Les projets pilotes de santé au détail de CVS et Walgreens démontrent une demande émergente pour le dépistage opportuniste de la fibrillation auriculaire, bien que le remboursement reste embryonnaire.

Analyse Géographique

L'Allemagne représentait 35,34 % de la part du marché européen de la surveillance cardiaque en 2025, grâce à l'extension des DRG hybrides et à un réseau décentralisé de 1 893 hôpitaux de soins aigus. L'uniformité du remboursement entre les assureurs statutaires réduit la volatilité des prix régionaux, soutenant les cycles de renouvellement des équipements. La taille du marché européen de la surveillance cardiaque en Allemagne est également soutenue par l'adoption précoce de l'IA ; les hôpitaux universitaires de Munich et de Berlin ont intégré le triage algorithmique des arythmies dans les flux de travail de routine en 2025.

Le Royaume-Uni est la géographie à la croissance la plus rapide avec un CAGR projeté de 7,37 % jusqu'en 2031. Les tarifs d'aide à la décision clinique ont séparé les diagnostics extra-hospitaliers des consultations générales de cardiologie, libérant 250 millions GBP pour l'expansion des parcours virtuels. Les centres de télé-cardiologie lancés dans les systèmes de soins intégrés ont réduit les délais d'attente pour l'interprétation du rythme cardiaque dans les régions mal desservies telles que les Cornouailles et la Cumbria, démontrant une demande évolutive au-delà des zones métropolitaines.

La France, l'Italie et l'Espagne représentent collectivement une part notable de la taille du marché européen de la surveillance cardiaque. Les modificateurs de sévérité intra-DRG français récompensent la télémétrie qui déclenche une action clinique, alignant les incitations financières sur les soins basés sur les résultats. Le Plan national de relance et de résilience de l'Italie a engagé 1,67 milliard EUR pour l'infrastructure de santé numérique, mais fait face à des retards de passation de marchés au niveau régional.

Le projet pilote de Catalogne en Espagne a réduit significativement les orientations en cardiologie, validant le triage ECG basé sur le nuage tout en attendant un déploiement national. Le reste de l'Europe (pays nordiques, Europe centrale et orientale, Benelux et petites nations d'Europe occidentale) représente la part restante. La Pologne investit 800 millions PLN (200 millions USD) dans 15 centres de télé-cardiologie, tandis que la République tchèque relie les hôpitaux ruraux au centre IKEM de Prague pour des examens ECG en temps réel. Les pénuries de personnel, notamment d'électrophysiologistes, restent une contrainte majeure dans de nombreuses régions d'Europe centrale et orientale.

Paysage réglementaire

Les dispositifs de surveillance cardiaque en Europe sont principalement réglementés par le règlement (UE) 2017/745 (RDM-UE), avec des exigences couvrant l'évaluation clinique, la gestion des risques, la documentation technique et la surveillance après commercialisation. Un signal politique important en 2025 a été la proposition de la Commission européenne COM(2025)1023 (décembre 2025) visant à modifier le RDM/RDIV, avec pour objectif déclaré de simplifier les règles et de réduire la charge administrative, ce qui est particulièrement pertinent pour les PME confrontées à des contraintes de capacité des organismes notifiés.

En 2026, des actes d'exécution et délégués au niveau de l'UE ont encore affiné l'évaluation de la conformité et les charges documentaires. Le règlement d'exécution (UE) 2026/977 de la Commission (4 mai 2026) a établi des exigences uniformes de gestion de la qualité et des procédures pour les organismes notifiés effectuant l'évaluation de la conformité, renforçant les attentes en matière de cohérence des audits. Le règlement délégué (UE) 2026/1359 de la Commission (20 mars 2026) a mis à jour les exemptions pour certains dispositifs implantables de classe IIb concernant l'évaluation obligatoire de la documentation technique pour chaque dispositif, façonnant les stratégies de recertification pour les portefeuilles de surveillance cardiaque implantables. Les logiciels et les systèmes de surveillance basés sur l'IA continuent de se situer à l'intersection des obligations du RDM et de la gouvernance émergente de l'IA de l'UE, ce qui accroît l'importance d'une documentation du cycle de vie et d'une surveillance des mises à jour d'algorithmes alignées sur le RDM.

Paysage Concurrentiel

Le marché européen de la surveillance cardiaque est modérément concentré : les cinq premiers acteurs, Medtronic, GE HealthCare, Koninklijke Philips, Abbott et Boston Scientific, contrôlent la majorité des revenus. Ces acteurs établis s'appuient sur des bases installées et des écosystèmes propriétaires dans le nuage qui fidélisent les clients par le biais de contrats de service pluriannuels. Les plateformes MUSE NX de GE HealthCare et IntelliSpace de Philips agrègent des données multimodalités, créant des coûts de changement pour les hôpitaux qui ont harmonisé leurs flux de travail autour d'écosystèmes à fournisseur unique.

Les perturbateurs ciblent les marges logicielles plutôt que les volumes matériels. Cardiologs a rapporté que les licences d'algorithmes sont passées de 12 % à 38 % de ses revenus entre 2022 et 2024, signalant un découplage de la valeur par rapport aux dispositifs physiques. Les dépôts de brevets reflètent ce changement : Boston Scientific a déposé 14 demandes en 2024 couvrant des capteurs miniaturisés et le transfert d'énergie sans fil, tandis qu'iRhythm a déposé neuf brevets pour des électrodes adhésives respectueuses de la peau.

Les opportunités dans les espaces vierges se concentrent sur l'hémodynamique de l'insuffisance cardiaque et la prédiction des arythmies pré-symptomatiques. Le capteur de pression auriculaire gauche V-LAP de Vectorious a obtenu le marquage CE et fait l'objet d'une surveillance après commercialisation en Allemagne et aux Pays-Bas. Le spécialiste nordique Bittium conserve sa domination dans les ECG de qualité recherche auprès des universités scandinaves, tandis que Schiller, basé en Suisse, défend sa niche dans les systèmes portables à 12 dérivations pour les cabinets médicaux.

Leaders du Secteur Européen de la Surveillance Cardiaque

Abbott Laboratories

Medtronic

Boston Scientific Corporation

GE Healthcare

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un domaine d'opportunité majeur est l'analytique multi-sites alignée sur le RGPD pour la surveillance du rythme et de l'insuffisance cardiaque, soutenue par une infrastructure financée par l'UE qui réduit le besoin de centraliser les données sensibles. DataTools4Heart a signalé le déploiement d'une infrastructure d'apprentissage fédéré prête pour la production (V3.0) sur sept sites européens en mars 2026, et l'initiative CVDLINK, financée par Horizon, développe une plateforme en tant que service fédérée, conçue selon le principe de confidentialité dès la conception, couvrant des ensembles de données dans sept pays. Ces programmes offrent des voies de mise en œuvre permettant aux fabricants de dispositifs et aux éditeurs de logiciels d'intégrer l'analytique ECG/Holter basée sur le cloud aux systèmes informatiques hospitaliers dans le respect du consentement et des contraintes de sécurité, y compris dans les déploiements multi-pays où la localisation et la gouvernance des données ralentissent souvent les mises en œuvre.

Les modèles de soins décentralisés créent également un espace vacant pour les flux de travail de surveillance portable et à distance liés à l'action clinique. Le projet Interreg Grèce-Macédoine du Nord TeleHeartGuard équipe quatre cliniques de cardiologie de 60 dispositifs de surveillance portables connectés à une plateforme dotée d'IA afin de réduire la durée de séjour des patients atteints de syndrome coronarien aigu, illustrant l'investissement public transfrontalier dans les voies combinant dispositif et plateforme. Du côté implantable, les clarifications réglementaires de l'UE en 2026, y compris des actes délégués traitant des exemptions pour certains dispositifs implantables de classe III et de classe IIb (pour des scénarios définis de documentation et d'investigation clinique), soutiennent la rationalisation des portefeuilles et pourraient réduire les frictions pour les catégories de surveillance implantable établies tout en maintenant les exigences de sécurité du RDM.

Développements récents du secteur

- Juin 2026 : Medtronic a élargi son offre de surveillance des soins aigus en Europe occidentale grâce à un accord de distribution avec Retia Medical pour le moniteur de débit cardiaque Argos. Ce partenariat élargit l'accès à la surveillance hémodynamique continue dans les hôpitaux et étend le continuum de surveillance aigu-post-aigu de Medtronic sur les principaux marchés d'Europe occidentale.

- Mars 2026 : Medtronic a annoncé le marquage CE et les premières implantations commerciales en Europe de la sonde de défibrillation OmniaSecure. Cette étape soutient la modernisation des écosystèmes de gestion du rythme cardiaque implantables et peut orienter les achats hospitaliers vers des plateformes offrant une compatibilité améliorée des sondes et des dispositifs.

- Mars 2024 : Abbott a obtenu le marquage CE pour son moniteur cardiaque implantable Assert IQ, élargissant l'accès à la surveillance à long terme des rythmes cardiaques irréguliers en Europe. Ce développement accroît l'intensité concurrentielle dans les enregistreurs de boucle implantables et favorise l'adoption par les prestataires de voies de surveillance des arythmies mini-invasives et de plus longue durée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les produits de surveillance cardiaque utilisés pour enregistrer, transmettre et examiner le rythme cardiaque et les signaux connexes à travers l'Europe, dans les environnements cliniques et de soins à domicile, à des fins de diagnostic et de suivi.

Exclusions du périmètre : nous excluons les implants thérapeutiques de gestion du rythme cardiaque (tels que les stimulateurs cardiaques et les défibrillateurs) ainsi que les revenus liés aux procédures qui ne sont pas associés à la surveillance.

Aperçu de la segmentation

- Par Type de Produit

- Dispositifs ECG

- Moniteurs Holter

- Enregistreurs d'Événements

- Télémétrie Cardiaque Mobile

- Enregistreurs en Boucle Implantables

- Moniteurs Connectés Intelligents

- Par Utilisateur Final

- Hôpitaux

- Centres et Cliniques Cardiologiques

- Soins à Domicile

- Centres Chirurgicaux Ambulatoires

- Autres

- Par Pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour établir la structure de base du modèle, nous avons d'abord recueilli des signaux à l'échelle européenne et nationale expliquant la demande en matière de surveillance cardiaque. Des sources publiques ont été utilisées pour des éléments tels que le vieillissement de la population, le fardeau des maladies cardiovasculaires, les schémas de dépistage et les évolutions dans la prestation des soins, en s'appuyant sur des sources telles qu'Eurostat, l'OMS, les statistiques de santé de l'OCDE, les portails de données de santé de la Commission européenne et les publications des ministères nationaux de la santé.

Nous avons également examiné des documents publics clarifiant la composition des produits et l'orientation de l'adoption, notamment des avis réglementaires et de sécurité, des synthèses de recommandations cliniques, des annonces d'achats hospitaliers, ainsi que des rapports annuels d'entreprises et des présentations aux investisseurs pour obtenir des indications sur les revenus et la géographie. Le cas échéant, un abonnement payant axé sur les finances des entreprises et un autre sur les dépôts de brevets ont été utilisés pour recouper les pipelines de produits et l'exposition à l'Europe de manière cohérente. Ces sources documentaires sont uniquement illustratives, et nous avons également utilisé des documents et ensembles de données publics supplémentaires pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Après l'élaboration des données documentaires, nous avons validé les hypothèses clés par des entretiens avec des experts et des enquêtes structurées auprès de parties prenantes telles que des acheteurs hospitaliers, des cliniciens cardiologues, des distributeurs et des responsables produits et ventes du côté des fabricants de dispositifs, dans les principaux pays européens et le reste du cluster Europe. Ces échanges ont permis de clarifier comment l'orientation du prix de vente moyen se répercute sur la composition de chaque pays, quelles durées de surveillance sont les plus courantes en pratique réelle, à quelle fréquence les équipements sont remplacés ou mis à niveau, et le calendrier d'intégration des dispositifs portables et de la surveillance à distance dans les soins courants. Nous avons ensuite utilisé les résultats des entretiens et des enquêtes pour trianguler les totaux finaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Cadres dirigeants : 13 % | |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 32 % | |

| Acteurs plus petits : 14 % | Responsables : 55 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une reconstruction descendante dans laquelle nous traduisons les bassins de demande européens et nationaux en revenus de dispositifs en appliquant une logique de pénétration et d'utilisation à la base de patients surveillés, puis en superposant les répartitions de la composition des produits. En pratique, les données d'entrée comprennent des indicateurs tels que la prévalence diagnostiquée des arythmies et des maladies cardiovasculaires, la part des patients orientés vers la surveillance ambulatoire, le nombre moyen de jours de surveillance par test, le calendrier de remplacement et de mise à niveau des équipements installés, et le rythme d'adoption des ECG portables.

Pour maintenir des totaux réalistes, nous les corroborons avec des approximations ascendantes sélectives telles que des fourchettes de prix échantillonnées multipliées par des volumes unitaires implicites, des retours de canaux sur la composition par pays, et des empreintes de revenus des fournisseurs déduites des rapports publics lorsqu'ils sont disponibles. Lorsque la divulgation est limitée pour un pays ou une catégorie de dispositif, nous comblons les lacunes à l'aide de ratios proxy provenant de systèmes de santé comparables, puis nous revérifions ces ratios par des entretiens.

Pour les prévisions, une analyse de scénarios est utilisée afin que le modèle puisse refléter différentes vitesses d'adoption de la surveillance à distance et de dynamique de remboursement à travers l'Europe. Les hypothèses relatives à l'évolution des prix, à la croissance de l'utilisation et à l'évolution de la composition sont testées par un consensus d'experts avant de figer la courbe de prévision finale.

Validation des données et cycle de mise à jour

Avant validation finale, les résultats sont triangulés à travers plusieurs niveaux, notamment les totaux par pays comparés à des signaux indépendants de dépenses de santé, à l'orientation épidémiologique, et aux indices d'adoption observés auprès des prestataires et des distributeurs. Les valeurs aberrantes sont signalées, et les facteurs sous-jacents sont revérifiés par un second analyste afin que des données ponctuelles ne fassent pas évoluer le chiffre de marché de manière imperceptible.

Le rapport est actualisé selon un cycle annuel, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants surviennent, tels que des changements réglementaires majeurs, des évolutions de remboursement ou des rappels de produits susceptibles de modifier significativement l'adoption. Juste avant la livraison, nous effectuons une nouvelle revue afin de confirmer les dernières publications publiques et de garantir que les enseignements des entretiens sont reflétés de manière cohérente dans les tableaux et les commentaires finaux.

Taille du marché européen de la surveillance cardiaque de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées pour la surveillance cardiaque en Europe ne correspondent pas toujours, et les écarts proviennent généralement de ce qui est comptabilisé comme surveillance par rapport à la thérapie, des pays regroupés sous l'appellation Europe, et du fait que l'année en cours est traitée comme un taux d'exécution annuel complet ou comme une estimation ponctuelle.

Les stimulateurs cardiaques et les défibrillateurs implantables sont considérés comme hors périmètre dans les estimations de Mordor Intelligence, ce qui tend à accentuer les écarts par rapport aux études qui fusionnent la surveillance avec les revenus des dispositifs de gestion du rythme cardiaque, et l'écart peut encore se creuser lorsqu'une source utilise une progression plus lente du prix de vente moyen tandis qu'une autre suppose un basculement plus rapide vers les dispositifs portables.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,91 milliards USD (2025) | |

| Éditeur sectoriel A | 6,31 milliards USD (2024) | Utilise une année de base antérieure et un horizon plus court, et le chiffre principal visible est généralement ancré à la demande déclarée de l'année en cours plutôt qu'à un taux d'exécution prospectif, ce qui peut sous-estimer l'essor lié à l'adoption à court terme des dispositifs portables et à l'expansion de la surveillance à distance. |

| Cabinet de conseil mondial B | 4,96 milliards USD (2024) | Combine les dispositifs de surveillance cardiaque avec les dispositifs de gestion du rythme cardiaque en un seul marché, de sorte que la part de surveillance seule n'est pas isolée, et le total pour l'Europe dépend fortement de la répartition supposée entre les deux segments au cours de l'année de base. |

En parcourant le tableau, la majeure partie de la différence s'explique par l'alignement du périmètre et le calendrier, suivis de la manière dont la composition des produits et la tarification sont projetées. En maintenant les données d'entrée liées au flux de patients surveillés, à la durée typique de surveillance et aux vérifications de composition au niveau national, le chiffre final reste traçable à des étapes pouvant être répétées et mises à jour à mesure que de nouveaux signaux arrivent.

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché européen de la surveillance cardiaque en 2026 ?

Il devrait atteindre 8,47 milliards USD, en bonne voie pour atteindre 11,97 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les moniteurs connectés intelligents progressent à un CAGR de 7,81 % jusqu'en 2031.

Pourquoi la surveillance à domicile s'accélère-t-elle ?

Les réformes des paiements groupés et le remboursement par les payeurs de la télémétrie à distance stimulent une croissance de 8,11 % du CAGR dans les soins à domicile.

Quel pays est en tête en termes de revenus ?

L'Allemagne détenait 35,34 % des revenus de 2025, soutenue par l'extension des DRG hybrides.

Quel est le principal obstacle réglementaire pour les fabricants ?

La conformité au RDM-UE, notamment les règles de l'article 10a sur les interruptions d'approvisionnement et la surveillance stricte après commercialisation.

Dernière mise à jour de la page le: