Taille et Part du Marché des Dispositifs Cardiovasculaires en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

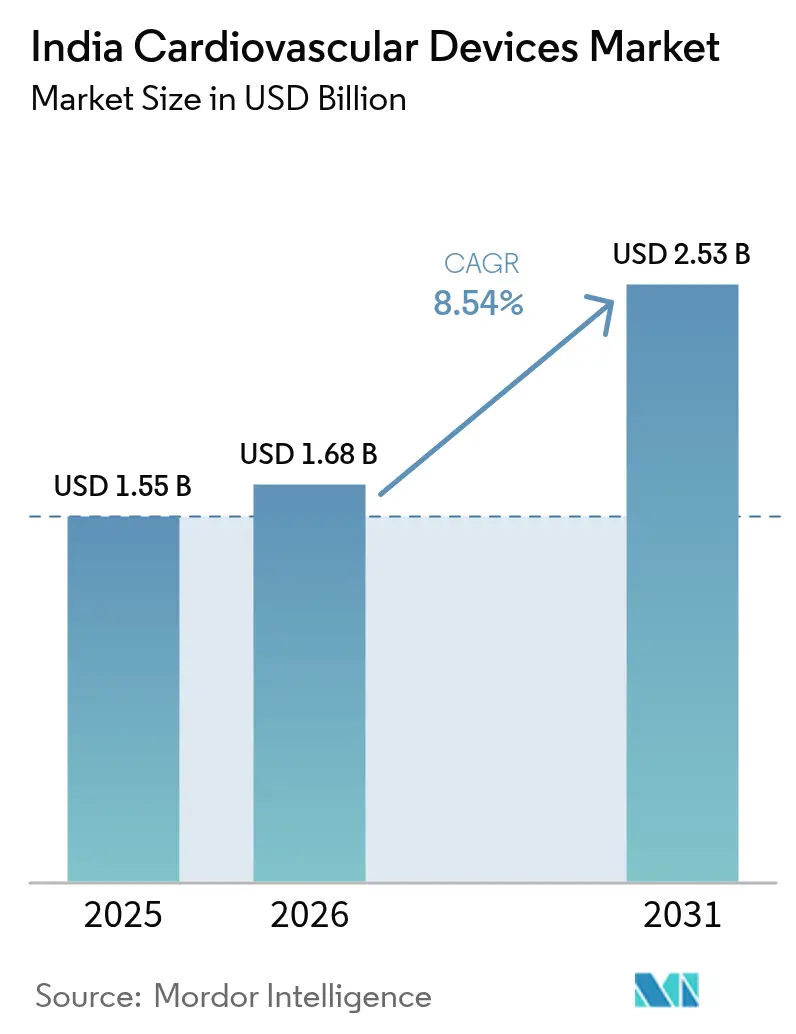

| Taille du marché de l'année de base (2025) | 1.55 Milliards de dollars |

| Taille du Marché (2026) | 1.68 Milliards de dollars |

| Taille du Marché (2031) | 2.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.54% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Cardiovasculaires en Inde par Mordor Intelligence

La taille du marché des dispositifs cardiovasculaires en Inde était évaluée à 1,55 milliard USD en 2025 et devrait croître de 1,68 milliard USD en 2026 pour atteindre 2,53 milliards USD d'ici 2031, à un TCAC de 8,54 % durant la période de prévision (2026-2031). Le marché des dispositifs cardiovasculaires en Inde est en croissance car le vieillissement de la population, une couverture d'assurance plus étendue et les incitations à la fabrication nationale s'alignent pour stimuler les volumes de procédures et la disponibilité des dispositifs. Les dépenses publiques de santé ont augmenté à 1,84 % du PIB, tandis que les dépenses à la charge des patients ont fortement diminué, signalant un pouvoir d'achat public plus solide pour les dispositifs. Les subventions de l'Incitation Liée à la Production (PLI) ont incité à la création de 19 usines de dispositifs médicaux en champ libre ciblant des modalités haut de gamme autrefois importées, réduisant les goulets d'étranglement de l'offre pour le marché des dispositifs cardiovasculaires en Inde.

Principaux Enseignements du Rapport

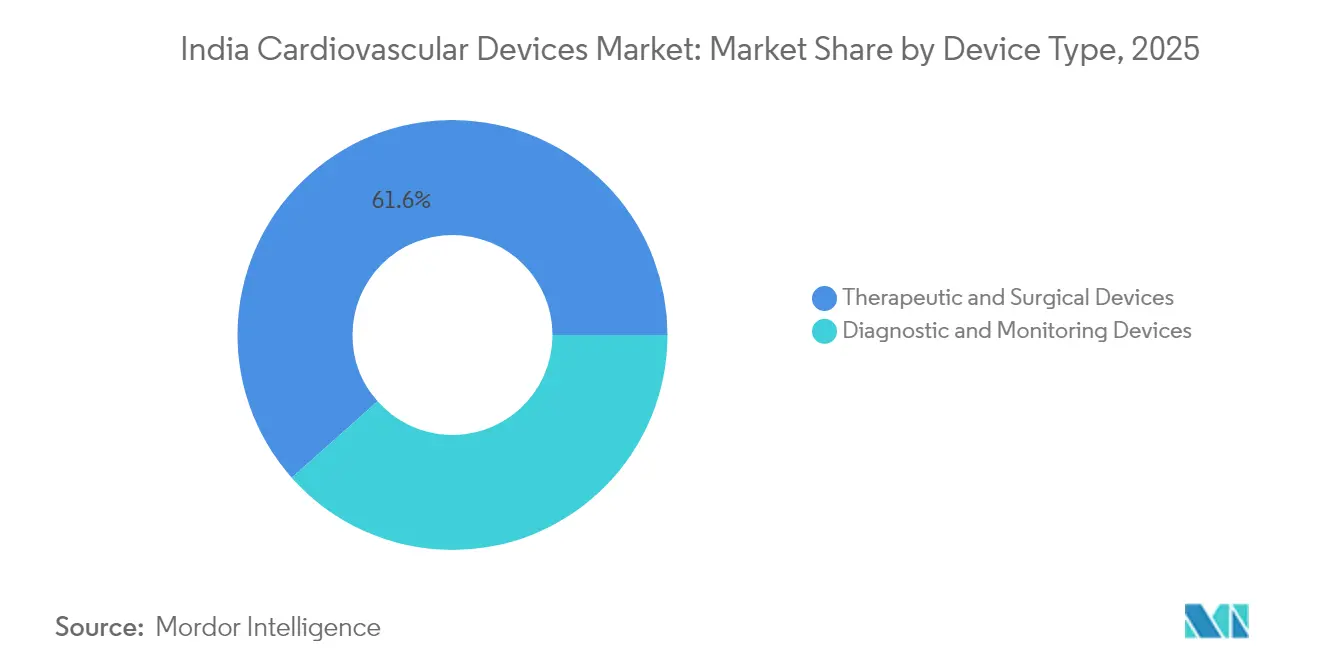

- Par type de dispositif, les produits thérapeutiques et chirurgicaux ont capté 61,55 % de la part du marché des dispositifs cardiovasculaires en Inde en 2025 ; les dispositifs de diagnostic et de surveillance devraient croître à un TCAC de 9,62 % jusqu'en 2031.

- Par application, la maladie coronarienne a dominé avec une part de revenus de 42,12 % en 2025, tandis que les arythmies et troubles de la conduction devraient progresser à un TCAC de 8,98 % entre 2026 et 2031.

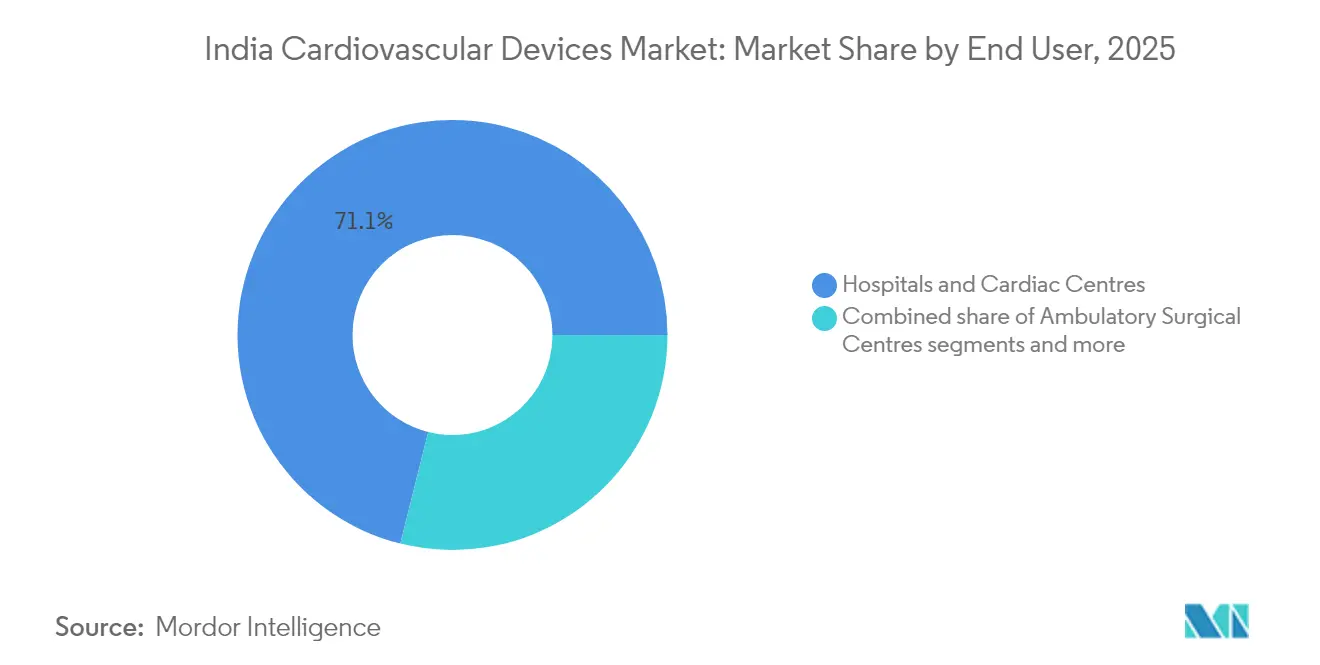

- Par utilisateur final, les hôpitaux et centres de cardiologie ont représenté 71,10 % de la taille du marché des dispositifs cardiovasculaires en Inde en 2025 ; les programmes de soins à domicile se développent à un TCAC de 8,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs Cardiovasculaires en Inde

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des maladies cardiovasculaires et vieillissement de la population | +2.1% | National, avec un impact plus élevé dans les centres urbains | Long terme (≥ 4 ans) |

| Augmentation des dépenses de santé et pénétration de l'assurance | +1.8% | National, avec une adoption accélérée dans les villes de rang 2/3 | Moyen terme (2-4 ans) |

| Expansion des laboratoires de cathétérisme dans les villes indiennes de rang 2/3 | +1.5% | Villes de rang 2/3, zones de desserte rurale | Moyen terme (2-4 ans) |

| Programme PLI gouvernemental stimulant la fabrication locale de dispositifs | +1.3% | Pôles de fabrication au Karnataka, Tamil Nadu, Maharashtra | Long terme (≥ 4 ans) |

| Adoption de la planification chirurgicale cardiaque basée sur le jumeau numérique | +0.9% | Métropoles, établissements de santé haut de gamme | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Cardiovasculaires et Vieillissement de la Population

Les personnes âgées en Inde représenteront 22,5 % de la population d'ici 2051, et les maladies cardiovasculaires contribuent déjà à 14,1 % des AVCI nationaux, soit le double des niveaux de 1990. Les cas de cardiopathie ischémique et d'accident vasculaire cérébral ont augmenté de 2,3 fois depuis 1990, créant une demande soutenue pour les endoprothèses, les greffons et les dispositifs de rythmologie. Les modes de vie urbains aggravent les risques via l'hypertension et l'obésité, accélérant les volumes de procédures sur le marché des dispositifs cardiovasculaires en Inde. L'anatomie coronarienne sud-asiatique — vaisseaux plus petits et lésions diffuses — favorise le recours aux technologies de pontage chirurgical. Les plateformes de surveillance à distance aident à gérer la charge croissante de cas en déplaçant les suivis de routine hors des hôpitaux, réduisant la congestion dans les centres tertiaires.

Augmentation des Dépenses de Santé et Pénétration de l'Assurance

Les dépenses de santé centrales ont triplé pour atteindre 3 169 INR par habitant entre 2014 et 2022, portant la part publique des dépenses totales de santé à 48 %. Ayushman Bharat assure désormais 594 millions de citoyens pour un montant allant jusqu'à 500 000 INR, réduisant de 21 % les coûts à la charge des patients pour les procédures cardiaques. Les admissions pour angioplastie coronarienne ont dépassé 471 000 dans le cadre de ce programme, élargissant directement le marché des dispositifs cardiovasculaires en Inde. Les hôpitaux de rang 2/3 fonctionnent à seulement 10 à 15 lakhs INR par lit contre 1,5 crore INR dans les métropoles, permettant un déploiement rapide de laboratoires de cathétérisme dans les villes plus petites. Les projets d'investisseurs visant à ajouter 17 800 lits privés d'une valeur de 14 600 crores INR soulignent l'élan financier.

Expansion des Laboratoires de Cathétérisme dans les Villes Indiennes de Rang 2/3

Les chaînes d'entreprises appliquent des modèles en étoile pour rapprocher la cardiologie interventionnelle des populations mal desservies, Narayana Health développant 7 000 lits dans 51 établissements. Près de 30 % de la capacité hospitalière nationale se trouve déjà dans les districts ruraux, signalant un volume latent pour les diagnostics et les consommables. Les réseaux d'ambulances gouvernementaux et les programmes de télé-ECG réduisent les délais de réponse, augmentant les taux d'utilisation des dispositifs en dehors des métropoles. Les coûts des procédures — chirurgie cardiaque à 1 600 USD contre 200 000 USD à l'étranger — attirent le tourisme médical régional, élargissant la demande locale. Les partenariats de micro-assurance élargissent l'accessibilité financière, stabilisant les pipelines de commandes pour les endoprothèses et les ballons à prix moyen.

Programme PLI Gouvernemental Stimulant la Fabrication Locale de Dispositifs

En mars 2025, le programme PLI a enregistré un investissement de 1,61 lakh-crore INR et autorisé 19 usines de dispositifs, dont des lignes de tomodensitométrie et d'IRM, réduisant une dépendance aux importations de 70 à 80 %. Siemens Healthineers s'est engagé à hauteur de 91,9 crores INR pour la production d'imagerie, tandis que Wipro GE a promis 8 000 crores INR pour la R&D et la fabrication de dispositifs. Le cœur artificiel Hridayantra de l'IIT Kanpur et l'IRM domestique 1,5 tesla de l'AIIMS soulignent les progrès de la R&D indigène. Les restrictions à l'importation de machines reconditionnées protègent les acteurs nationaux, aidant les valves et stimulateurs cardiaques compétitifs en termes de prix à atteindre le marché des dispositifs cardiovasculaires en Inde. Les exportations en bénéficient également ; les expéditions de dispositifs médicaux ont doublé pour atteindre 4 milliards USD en trois ans, signalant de futures économies d'échelle.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des implants avancés | -1.4% | National, avec un impact plus élevé dans les zones rurales et semi-urbaines | Moyen terme (2-4 ans) |

| Couverture de remboursement limitée | -1.1% | Villes de rang 2/3, zones rurales avec une pénétration limitée de l'assurance | Long terme (≥ 4 ans) |

| Dépendance aux composants critiques importés | -0.8% | Centres de fabrication, régions dépendantes de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Implants Avancés

L'Autorité Nationale de Tarification Pharmaceutique a autorisé une hausse des prix des endoprothèses à 38 933 INR pour les modèles à élution médicamenteuse. Les médicaments de marque contre l'insuffisance cardiaque se vendent jusqu'à 15,8 fois le prix des génériques. Les droits de douane sur les dispositifs restent parmi les plus élevés au monde, à 5-7,5 %, auxquels s'ajoute une taxe sanitaire de 5 %. Avec plus de 80 % des implants critiques encore importés, la volatilité des devises se répercute directement sur les prix à l'utilisateur final. Les familles rurales, qui supportent les frais de déplacement et d'hébergement pour les interventions chirurgicales, retardent les soins, freinant la croissance des volumes pour le marché des dispositifs cardiovasculaires en Inde.

Couverture de Remboursement Limitée

Ayushman Bharat exclut de nombreux diagnostics ambulatoires et thérapies de nouvelle génération. Des études de terrain au Karnataka ont révélé que les patients assurés supportaient encore des coûts notables à leur charge. Les petits hôpitaux de district peinent à satisfaire aux critères d'accréditation. Bien que la politique de septembre 2024 inclue tous les citoyens âgés de 70 ans et plus, les plafonds de remboursement restent statiques malgré la hausse des prix des dispositifs. Les retards dans le règlement des sinistres découragent le stockage d'implants haut de gamme, plafonnant le segment premium du marché des dispositifs cardiovasculaires en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : La Dominance Thérapeutique Stimule la Croissance des Volumes

Les systèmes thérapeutiques et chirurgicaux ont généré 61,55 % de la taille du marché des dispositifs cardiovasculaires en Inde en 2025, portés par près d'un demi-million d'angioplasties remboursées dans le cadre d'Ayushman Bharat. Les endoprothèses à élution médicamenteuse restent des articles phares malgré les plafonds de prix, soutenues par la complexité anatomique qui exige des revêtements à haute efficacité. Les mises à niveau des stimulateurs cardiaques, telles que le système sans sonde bicaméral AVEIR d'Abbott, ciblent la réduction des infections de loge, stimulant les ventes de dispositifs de rythmologie sur le marché des dispositifs cardiovasculaires en Inde. Les valves transcathéter progressent rapidement ; la plateforme expansible par ballonnet de Myval a récemment permis un sauvetage TAVI-dans-TAVI, indiquant sa durabilité.

Les dispositifs de diagnostic et de surveillance croîtront à un TCAC de 9,62 %, augmentant leur part du marché des dispositifs cardiovasculaires en Inde d'ici la fin de la décennie. La production nationale d'IRM et de tomodensitométrie peut réduire les prix d'investissement de 50 %, permettant des installations dans les villes secondaires. Les patchs ECG portables qui se synchronisent avec les applications de télémédecine identifient précocement les arythmies, augmentant les visites de suivi préventif. La planification par jumeau numérique repose sur des ensembles de données d'imagerie haute définition, renforçant la demande de tomodensitométrie 256 coupes et d'IRM 3 Tesla comme prérequis pour la modélisation virtuelle.

Par Application : Le Leadership Coronarien Face au Potentiel de Croissance des Arythmies

La maladie coronarienne continue d'ancrer 42,12 % des revenus, soutenue par 23,8 millions de cas de cardiopathie ischémique et près d'un demi-million d'angioplasties annuelles. Les petits diamètres vasculaires et les lésions diffuses encouragent le pontage aortocoronarien, alimentant une demande constante en pompes oxygénateurs et conduits sur le marché des dispositifs cardiovasculaires en Inde. L'Inde attire les touristes médicaux avec des tarifs de chirurgie cardiaque inférieurs de 90 % à ceux des pays développés, ajoutant un volume de dispositifs supplémentaire.

Les dispositifs pour arythmies et troubles de la conduction afficheront un TCAC de 8,98 %, le plus rapide parmi les applications. Le vieillissement favorise l'incidence de la fibrillation auriculaire, tandis que la surveillance à distance détecte les événements asymptomatiques, orientant les patients vers l'ablation ou la stimulation plus tôt. Les jumeaux numériques cardiaques personnalisés améliorent le succès de l'ablation de la tachycardie ventriculaire en identifiant le substrat critique mieux que la cartographie de voltage conventionnelle. Les procédures sur les cardiopathies structurelles prennent de l'élan ; la valve mitrale en polymère Tria a enregistré zéro mortalité liée à la valve dans les essais indiens, signalant une diffusion future.

Par Utilisateur Final : La Dominance Hospitalière Face à l'Innovation des Soins à Domicile

Les hôpitaux et centres de cardiologie détenaient 71,10 % de la part du marché des dispositifs cardiovasculaires en Inde en 2025, car l'imagerie avancée, les laboratoires de cathétérisme et les blocs opératoires hybrides nécessitent une infrastructure à grande échelle. Les chaînes privées ont réservé 14 600 crores INR pour 17 800 nouveaux lits, tandis que le gouvernement construit des campus AIIMS supplémentaires, garantissant une demande institutionnelle robuste. Les laboratoires de cartographie tridimensionnelle et les systèmes robotiques se concentrent dans les unités tertiaires, soulignant le segment premium du marché des dispositifs cardiovasculaires en Inde.

Les programmes de soins à domicile et de surveillance à distance se développeront à un TCAC de 8,63 % jusqu'en 2031, reflétant l'accent politique sur la télésanté et la Mission Nationale de Santé Numérique. Les dispositifs portables alimentent des données en temps réel dans des tableaux de bord en nuage, permettant aux médecins d'ajuster le traitement entre les visites, prévenant les réadmissions et ouvrant des flux de revenus de type annuitaire pour les fournisseurs sur le marché des dispositifs cardiovasculaires en Inde. Les centres chirurgicaux ambulatoires gèrent les angioplasties en ambulatoire, réduisant l'occupation hospitalière et répartissant géographiquement la consommation de dispositifs.

Analyse Géographique

Les pôles industriels du Maharashtra, du Karnataka et du Tamil Nadu ancrent les chaînes d'approvisionnement avec 19 usines soutenues par le PLI qui fabriquent des consoles d'imagerie, des cathéters et des boîtiers de moniteurs cardiaques, renforçant le marché des dispositifs cardiovasculaires en Inde contre les chocs logistiques. Siemens Healthineers a localisé la tomodensitométrie et l'IRM dans son unité de Bengaluru pour réduire les délais douaniers, tandis que le campus multi-modalités de Wipro GE cible l'exportation ainsi que la demande intérieure. Les États du Sud tirent parti des flux de tourisme médical ; les forfaits cardiaques tarifés à 1 600 USD attirent des patients du Moyen-Orient et d'Afrique, stimulant le débit pour les fournisseurs d'implants et de greffons.

Les villes de rang 2/3 représentent la géographie à la croissance la plus rapide pour le marché des dispositifs cardiovasculaires en Inde, car les hôpitaux y peuvent être construits pour un dixième du coût d'investissement des métropoles, permettant davantage de laboratoires de cathétérisme par million d'habitants. Les démonstrations de chirurgie robotique à distance, comme l'opération cardiaque de Gurugram à Jaipur, prouvent que l'accès aux spécialistes peut dépasser les chaînes de référence traditionnelles. Le Rajasthan, l'Uttar Pradesh et l'Odisha ont enregistré la croissance la plus forte des demandes de remboursement cardiaques Ayushman Bharat, indiquant une disposition à adopter des dispositifs plus haut de gamme.

Les districts ruraux, bien que représentant la plus petite part aujourd'hui, recèlent un potentiel latent. Les flottes d'ambulances gouvernementales et les nouveaux campus AIIMS raccourcissent les délais d'orientation, tandis que les partenariats de micro-assurance comblent les lacunes d'accessibilité financière. Les années de vie ajustées sur l'incapacité pour la cardiopathie ischémique varient neuf fois d'un État à l'autre, suggérant qu'un ciblage spécifique pourrait débloquer une demande non satisfaite pour le marché des dispositifs cardiovasculaires en Inde. Les camions de laboratoire de cathétérisme mobiles et l'imagerie à faible coût indigène élargissent les diagnostics là où les constructions en dur sont en retard, semant de futures ventes.

Paysage Concurrentiel

La concurrence sur le marché des dispositifs cardiovasculaires en Inde met en présence des acteurs mondiaux majeurs et des entreprises nationales agiles. Les producteurs nationaux comblent l'écart en tirant parti des incitations PLI. Poly Medicare a enregistré une croissance de revenus de 23 % au premier semestre de l'exercice 2025 et a réservé 800 crores INR pour la capacité de cathéters, profitant des droits de douane à l'exportation sur les produits chinois. La valve Myval de Meril Life sécurise l'accès à la recherche CE tout en répondant à l'accessibilité financière locale, et Sahajanand Medical Technologies développe ses lignes d'endoprothèses à élution médicamenteuse pour les appels d'offres nationaux et africains.

Les multinationales signent des protocoles d'accord de transfert de technologie pour bénéficier des crédits PLI, tandis que les acteurs indiens concèdent sous licence des logiciels de jumeau numérique et des modules robotiques pour monter dans la chaîne de valeur. Les comités d'achat mettent l'accent sur le coût total du cycle de vie, récompensant les fournisseurs qui regroupent les consommables, la formation et le service dans des contrats groupés, modifiant les leviers concurrentiels sur le marché des dispositifs cardiovasculaires en Inde.

Leaders du Secteur des Dispositifs Cardiovasculaires en Inde

Abbott Laboratories

Terumo Corporation

W. L. Gore & Associates

Medtronic PLC

Boston Scientific Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Le système robotique SSI Mantra 3 a réalisé les premières téléchirurgies cardiaques en Inde sur 250 km, prouvant une opération à distance à faible latence à un tiers des coûts importés.

- Mars 2025 : L'Autorité Nationale de Tarification Pharmaceutique a relevé les plafonds des endoprothèses coronariennes à 38 933 INR pour les modèles à élution médicamenteuse, en ajustant pour une inflation de l'indice des prix de gros de 1,74 %.

Périmètre du Rapport sur le Marché des Dispositifs Cardiovasculaires en Inde

Selon le périmètre du rapport, les dispositifs cardiovasculaires sont développés pour aider à gérer différentes affections ou irrégularités liées au cœur. Ces dispositifs comprennent les dispositifs de gestion du rythme cardiaque, les cathéters, les greffons et les valves cardiaques.

Le marché des dispositifs cardiovasculaires en Inde est segmenté par type de dispositif, qui comprend les dispositifs de diagnostic et de surveillance et les dispositifs thérapeutiques et chirurgicaux. Les dispositifs de diagnostic et de surveillance comprennent l'électrocardiogramme (ECG), la surveillance cardiaque à distance et d'autres dispositifs de diagnostic et de surveillance. Les dispositifs thérapeutiques et chirurgicaux comprennent les dispositifs d'assistance cardiaque, les dispositifs de gestion du rythme cardiaque, les cathéters, les greffons, les valves cardiaques, les endoprothèses et d'autres dispositifs thérapeutiques et chirurgicaux. Le rapport offre la valeur en USD pour les segments ci-dessus.

| Dispositifs de Diagnostic et de Surveillance | Systèmes ECG | |

| Moniteur Cardiaque à Distance | ||

| IRM Cardiaque | ||

| Tomodensitométrie Cardiaque | ||

| Échocardiographie / Échographie | ||

| Systèmes de Réserve Fractionnelle de Flux (FFR) | ||

| Dispositifs Thérapeutiques et Chirurgicaux | Endoprothèses Coronariennes | Endoprothèses à Élution Médicamenteuse |

| Endoprothèses Métalliques Nues | ||

| Endoprothèses Biorésorbables | ||

| Cathéters | Cathéters à Ballonnet PTCA | |

| Cathéters IVUS/OCT | ||

| Gestion du Rythme Cardiaque | Stimulateurs Cardiaques | |

| Défibrillateurs Cardioverteurs Implantables | ||

| Dispositifs de Resynchronisation Cardiaque | ||

| Valves Cardiaques | TAVR/TAVI | |

| Valves Mécaniques | ||

| Valves Tissulaires/Bioprothétiques | ||

| Dispositifs d'Assistance Ventriculaire | ||

| Cœurs Artificiels | ||

| Greffons et Patchs | ||

| Autres Dispositifs Chirurgicaux Cardiovasculaires | ||

| Maladie Coronarienne |

| Arythmie et Troubles de la Conduction |

| Insuffisance Cardiaque et Cardiomyopathie |

| Cardiopathies Structurelles et Congénitales |

| Maladie Vasculaire Périphérique |

| Hôpitaux et Centres de Cardiologie |

| Centres Chirurgicaux Ambulatoires |

| Cliniques de Cardiologie/Électrophysiologie |

| Programmes de Soins à Domicile et de Surveillance à Distance |

| Par Type de Produit | Dispositifs de Diagnostic et de Surveillance | Systèmes ECG | |

| Moniteur Cardiaque à Distance | |||

| IRM Cardiaque | |||

| Tomodensitométrie Cardiaque | |||

| Échocardiographie / Échographie | |||

| Systèmes de Réserve Fractionnelle de Flux (FFR) | |||

| Dispositifs Thérapeutiques et Chirurgicaux | Endoprothèses Coronariennes | Endoprothèses à Élution Médicamenteuse | |

| Endoprothèses Métalliques Nues | |||

| Endoprothèses Biorésorbables | |||

| Cathéters | Cathéters à Ballonnet PTCA | ||

| Cathéters IVUS/OCT | |||

| Gestion du Rythme Cardiaque | Stimulateurs Cardiaques | ||

| Défibrillateurs Cardioverteurs Implantables | |||

| Dispositifs de Resynchronisation Cardiaque | |||

| Valves Cardiaques | TAVR/TAVI | ||

| Valves Mécaniques | |||

| Valves Tissulaires/Bioprothétiques | |||

| Dispositifs d'Assistance Ventriculaire | |||

| Cœurs Artificiels | |||

| Greffons et Patchs | |||

| Autres Dispositifs Chirurgicaux Cardiovasculaires | |||

| Par Application | Maladie Coronarienne | ||

| Arythmie et Troubles de la Conduction | |||

| Insuffisance Cardiaque et Cardiomyopathie | |||

| Cardiopathies Structurelles et Congénitales | |||

| Maladie Vasculaire Périphérique | |||

| Par Utilisateur Final | Hôpitaux et Centres de Cardiologie | ||

| Centres Chirurgicaux Ambulatoires | |||

| Cliniques de Cardiologie/Électrophysiologie | |||

| Programmes de Soins à Domicile et de Surveillance à Distance | |||

Questions Clés Auxquelles le Rapport Répond

Quelle est la valeur actuelle du marché des dispositifs cardiovasculaires en Inde ?

Le marché est évalué à 1,68 milliard USD en 2026 et devrait atteindre 2,53 milliards USD d'ici 2031, reflétant un TCAC de 8,54 %.

Quelle catégorie de dispositifs domine les ventes ?

Les systèmes thérapeutiques et chirurgicaux représentent 61,55 % des ventes en 2025, soutenus par des volumes élevés d'angioplasties et de pontages.

Quelle application affiche la croissance la plus rapide ?

Les dispositifs pour arythmies et troubles de la conduction devraient se développer à un TCAC de 8,98 % entre 2026 et 2031.

Comment le programme PLI affecte-t-il les fabricants ?

Les incitations PLI ont attiré un investissement de 1,61 lakh-crore INR et permis la création de 19 usines de dispositifs, réduisant la dépendance aux importations et abaissant les coûts.

Les dispositifs cardiaques pour soins à domicile deviennent-ils courants ?

Oui, les programmes de soins à domicile et de surveillance à distance croissent à un TCAC de 8,63 % car les plateformes de télésanté relient les patients des villes de rang 2/3 aux spécialistes.

Quels contrôles de prix existent pour les endoprothèses coronariennes ?

L'Autorité Nationale de Tarification Pharmaceutique plafonne les prix des endoprothèses à élution médicamenteuse à 38 933 INR et les ajuste annuellement à l'indice des prix de gros.

Dernière mise à jour de la page le: