Taille et part du marché des thérapeutiques contre la migraine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.02 Milliards de dollars |

| Taille du Marché (2031) | 9.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des thérapeutiques contre la migraine par Mordor Intelligence

La taille du marché des thérapeutiques contre la migraine est passée de 6,58 milliards USD en 2025 à 7,02 milliards USD en 2026 et devrait atteindre 9,74 milliards USD d'ici 2031, progressant à un TCAC de 6,75 % sur la période 2026-2031. L'adoption croissante des anticorps anti-peptide lié au gène de la calcitonine (CGRP), des gépants oraux à action rapide et des sprays intranasaux de zavégépant accélère le marché des thérapeutiques contre la migraine, tandis que les triptans, les AINS et les dérivés de l'ergot continuent d'ancrer les portefeuilles de soins aigus. Les fabricants privilégient les données d'observance en vie réelle, les extensions d'indication pédiatrique et les partenariats de télésanté comme facteurs de différenciation, étant donné que les payeurs exigent de plus en plus des résultats économiques plutôt que des essais d'efficacité en face à face. La téléradiologie comble les lacunes diagnostiques en Asie-Pacifique, où jusqu'à 90 % des patients migraineux n'étaient pas traités avant 2024, et délivre désormais des prescriptions préventives conformes aux recommandations 22 points de pourcentage plus souvent que les consultations épisodiques aux urgences. Les systèmes d'administration intranasale tels que le POD DHE offrent un délai d'action inférieur à 15 minutes pour les patients qui abandonnent les biologiques sous-cutanés en raison de l'anxiété liée aux injections, estimée à 30-40 % à l'échelle mondiale.

Principaux enseignements du rapport

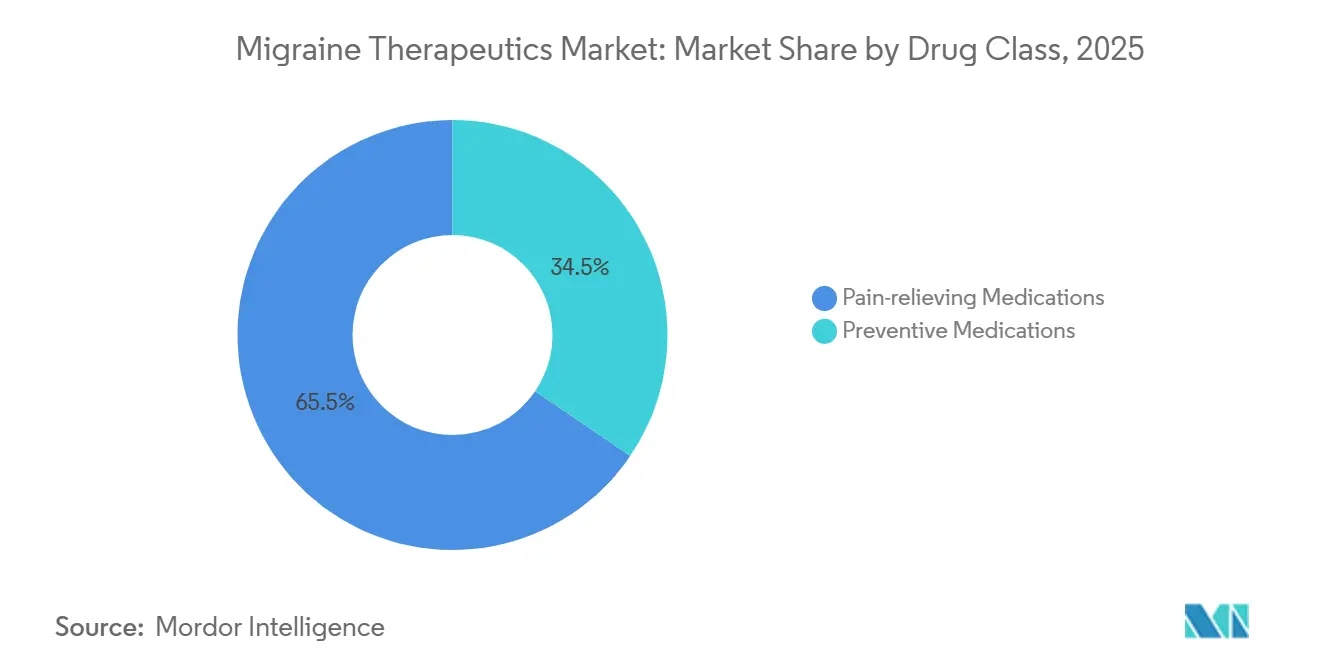

- Par classe thérapeutique, les médicaments analgésiques ont conservé 65,55 % de la part de marché des thérapeutiques contre la migraine en 2025, tandis que les médicaments préventifs devraient progresser à un TCAC de 9,85 % jusqu'en 2031.

- Par voie d'administration, l'administration intranasale a enregistré un TCAC de 11,75 % entre 2026 et 2031, dépassant la croissance des formats oraux et sous-cutanés.

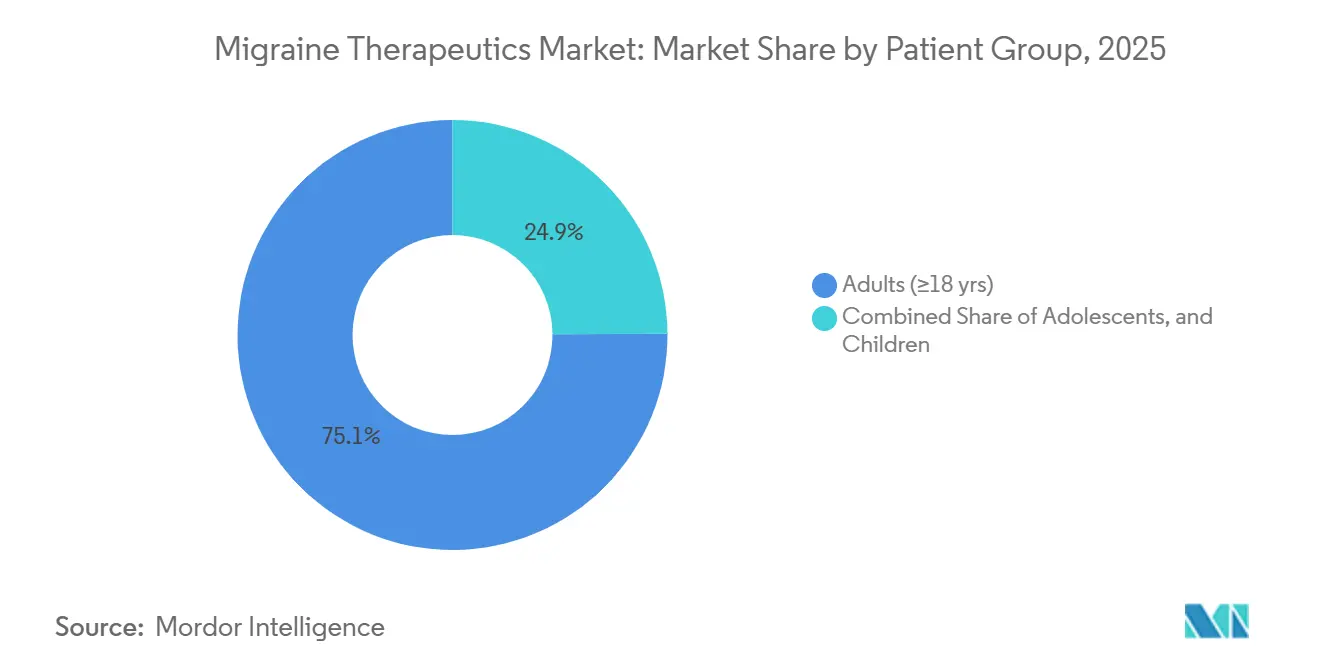

- Par groupe de patients, les adolescents ont enregistré un TCAC de 10,82 % de 2026 à 2031 après que les autorités réglementaires américaines et européennes ont approuvé le fremanezumab et l'eptinezumab pour les patients âgés de 6 à 17 ans.

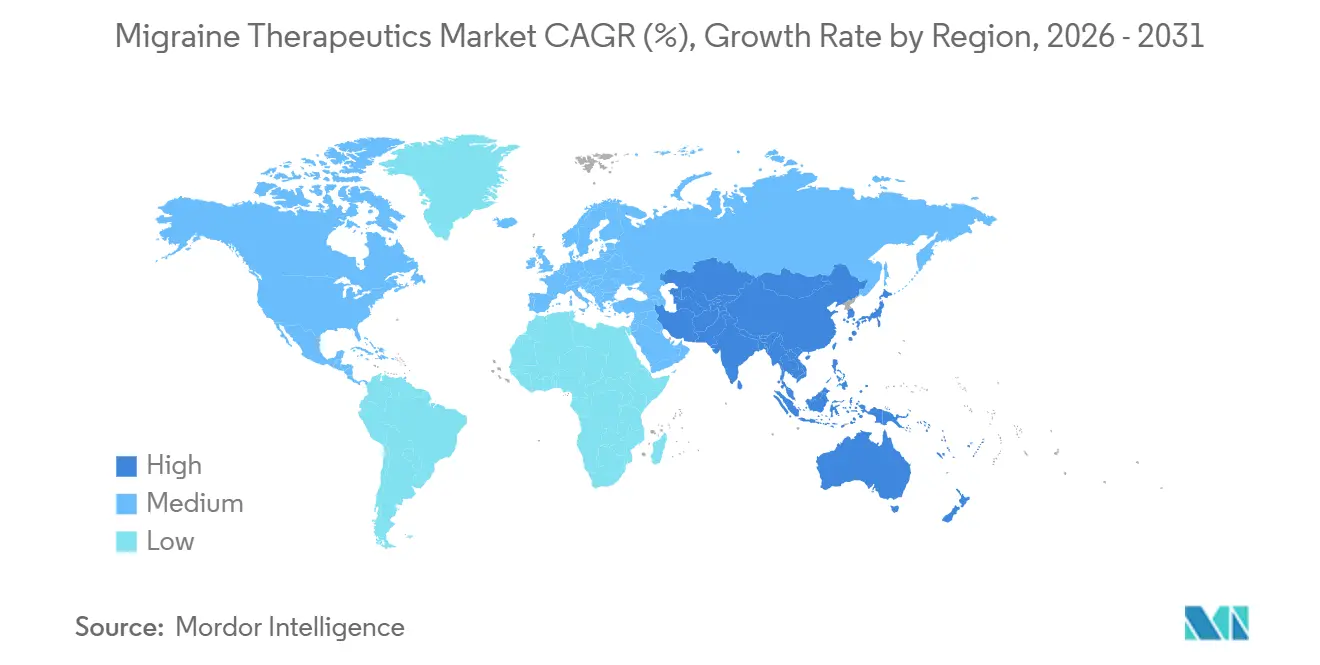

- Par géographie, l'Amérique du Nord a représenté 42,55 % des revenus en 2025, tandis que l'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 9,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des thérapeutiques contre la migraine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénétration rapide des anticorps anti-CGRP dans la prévention de première ligne | +2.8% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2-4 ans) |

| Gépants oraux comblant l'écart des « non-répondeurs aux triptans » | +1.9% | Amérique du Nord, Europe, Japon | Court terme (≤2 ans) |

| Adoption post-pandémique de la télésanté accélérant le diagnostic précis et les prescriptions | +1.2% | Mondial, plus fort en Asie-Pacifique et en Amérique latine | Court terme (≤2 ans) |

| Remboursement favorable dans l'UE pour les biologiques préventifs | +0.9% | Europe occidentale (Royaume-Uni, France, Allemagne, Espagne, Italie) | Moyen terme (2-4 ans) |

| Dispositifs permettant l'administration nasale supérieure ou par POD DHE | +0.7% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Programmes de soins contre la migraine financés par les employeurs en Asie-Pacifique | +0.4% | Cœur de l'Asie-Pacifique (Japon, Chine, Singapour), extension vers l'Inde | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Pénétration rapide des anticorps anti-CGRP dans la prévention de première ligne

L'American College of Physicians a autorisé les anticorps anti-CGRP après l'échec d'un seul traitement préventif dans ses recommandations de 2025, réduisant le délai médian d'accès au traitement biologique de 18 mois à 5,7 mois pour les adultes américains bénéficiant d'une assurance commerciale. Les données du registre danois en vie réelle montrent une observance à 12 mois de 52 % pour le rimégépant contre 31 % pour le topiramate, principalement parce que les gépants évitent les effets secondaires cognitifs et la prise de poids. Le schéma de perfusion trimestrielle de l'eptinezumab attire les patients intolérants aux injections mensuelles, captant 18 % de la part de marché des biologiques aux États-Unis dans les deux ans suivant son lancement et s'étendant à la pédiatrie après l'approbation d'octobre 2024 pour les patients âgés de 6 à 17 ans. Les payeurs acceptent des coûts médicamenteux plus élevés car les admissions aux urgences diminuent de 53 % et les hospitalisations baissent de 41 % chez les patients souffrant de migraine chronique traités par thérapie anti-CGRP, générant des économies nettes de 4 200 USD par membre et par an. La méta-analyse positionne l'érenumab et le fremanezumab comme supérieurs à la flunarizine ou au valproate en réduisant les jours de migraine mensuels de 2,4 à 3,1 contre 1,6 à 2,0, favorisant leur inscription prioritaire sur les formulaires.

Gépants oraux comblant l'écart des « non-répondeurs aux triptans »

Environ 30 à 40 % des personnes souffrant de migraine tirent peu de bénéfice des triptans en raison d'une efficacité insuffisante ou de contre-indications cardiovasculaires, créant un espace pour les gépants oraux qui bloquent les récepteurs CGRP sans vasoconstriction. L'étude en vie réelle HeAD-US portant sur 1 856 patients a montré une liberté de douleur à deux heures similaire entre les gépants et les triptans (environ 21 %), mais un soulagement de la douleur à 24 heures supérieur de huit points pour les gépants, réduisant le risque d'abus médicamenteux. L'atogépant est devenu le premier préventif oral quotidien anti-CGRP pour la migraine chronique en décembre 2024, offrant une commodité sans injection qui résonne auprès des patients ruraux n'ayant pas accès à la réfrigération. Le spray nasal de zavégépant procure une liberté de douleur chez 24 % des patients dans les deux heures et un délai d'action inférieur à 15 minutes, comblant l'écart de rapidité entre les comprimés et les injections. L'indication double aiguë et préventive du rimégépant simplifie les schémas thérapeutiques pour les patients épisodiques, améliorant l'observance lorsque la fréquence des crises fluctue.

Adoption post-pandémique de la télésanté accélérant le diagnostic précis et les prescriptions

Les téléconsultations en neurologie ont augmenté de 340 % entre 2019 et 2023 et se sont stabilisées à 220 % au-dessus du niveau de référence jusqu'en 2025, portées par la pénurie de spécialistes et la préférence des patients pour les soins à domicile. Les données du registre italien ont montré que les consultations virtuelles ont permis de délivrer un traitement préventif conforme aux recommandations dans 68 % des cas contre 46 % pour les services d'urgence, grâce à des journaux structurés et à la catégorisation des phénotypes. La Chine s'est appuyée sur des politiques pour rembourser la neurologie à distance en 2024, ouvrant l'accès à 180 millions de patients migraineux qui consultaient rarement des spécialistes auparavant. La téléprescription des thérapies anti-CGRP réduit le délai d'initiation du traitement de 23 jours par rapport aux circuits traditionnels, grâce aux services de pharmacie intégrés qui accélèrent les autorisations préalables. Les données espagnoles indiquent que l'observance s'améliore de 19 points sous télé-suivi, reflétant des points de contact plus fréquents pour l'optimisation des doses.

Remboursement favorable dans l'UE pour les biologiques préventifs

Le NICE a approuvé l'atogépant (TA973), l'eptinezumab (TA871) et l'érenumab (TA682) entre 2021 et 2024 pour les adultes présentant ≥4 jours de migraine par mois après deux échecs préventifs, harmonisant les critères des payeurs avec la pratique clinique. La France a remboursé l'atogépant en 2024 pour les patients présentant ≥8 jours de migraine par mois mais a rejeté le rimégépant et tous les anticorps monoclonaux, divisant la demande européenne entre les gépants oraux en France et les injectables en Allemagne et au Royaume-Uni. L'Allemagne a accordé un « bénéfice additionnel considérable » au fremanezumab et au galcanezumab, permettant des primes sur le prix catalogue et un accès sans restriction qui dépassent les budgets régionaux plafonnés de l'Espagne. L'Italie a négocié des remises confidentielles de 40 à 50 %, maintenant la croissance des volumes sans dépasser les budgets de santé — un modèle observé par la Pologne et le Portugal. L'Agence européenne des médicaments a approuvé l'atogépant pour les adolescents de 12 à 17 ans en 2024, mais le délai de remboursement de 18 à 24 mois continue de freiner l'adoption.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix catalogue élevés des biologiques et restrictions de thérapie par étapes | -1.4% | Amérique du Nord et certains marchés de l'UE (France, Espagne, Italie) | Long terme (≥4 ans) |

| Préoccupations de sécurité liées à l'étiquette de déficience à la conduite des ditans | -0.6% | Mondial, plus aigu en Amérique du Nord et au Japon | Moyen terme (2-4 ans) |

| Approbations pédiatriques limitées en dehors des États-Unis et du Japon | -0.4% | Europe (hors Royaume-Uni), Asie-Pacifique (hors Japon), Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Lacunes de la chaîne du froid dans la chaîne d'approvisionnement dans le CCG et en Afrique | -0.3% | CCG, Afrique subsaharienne, certains marchés émergents d'Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Prix catalogue élevés des biologiques et restrictions de thérapie par étapes

Les anticorps monoclonaux anti-CGRP sont affichés à 8 100-9 400 USD par an aux États-Unis, entraînant une thérapie par étapes dans 72 % des plans commerciaux et 89 % des plans Medicaid. Les protocoles par étapes retardent l'utilisation des anti-CGRP de 14,3 mois et correspondent à 38 % de visites aux urgences supplémentaires, ajoutant 11 200 USD de coûts évitables qui dépassent le prix du médicament. La France a attribué l'ASMR V (« aucun bénéfice additionnel ») aux anticorps monoclonaux, refusant le remboursement et orientant les neurologues vers l'atogépant ou le Botox hors indication. L'absence de biosimilaires des anticorps anti-CGRP avant 2029-2031 maintient la rigidité des prix, garantissant que la résistance des payeurs persistera au-delà de la fenêtre de prévision[1]Agence européenne des médicaments, « Reyvow (lasmiditan) Informations sur le produit », ema.europa.eu .

Préoccupations de sécurité liées à l'étiquette de déficience à la conduite des ditans

Le lasmiditan impose une restriction de conduite de huit heures car des vertiges affectent 29,2 % des utilisateurs, limitant son adoption à 12 % des adultes américains éligibles pouvant éviter de conduire pendant les crises. Les données en vie réelle coréennes montrent un taux d'abandon de 22 % dans les trois mois, presque le double de celui des gépants, en raison des vertiges et de la fatigue. Les autorités réglementaires européennes et japonaises ont imposé des mises en garde similaires concernant la conduite, réduisant encore davantage le bassin de patients adressables aux patients à domicile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les biologiques préventifs remodèlent les algorithmes de traitement

Les médicaments analgésiques ont conservé 65,55 % de la part de marché des thérapeutiques contre la migraine en 2025, portés par les triptans et les AINS, tandis que les agents préventifs devraient croître à un TCAC de 9,85 % jusqu'en 2031, augmentant leur part de la taille du marché des thérapeutiques contre la migraine. Les triptans restent dominants grâce aux prix génériques et à la familiarité des prescripteurs, mais les gépants oraux captent jusqu'à 30-40 % des non-répondeurs aux triptans, réduisant modestement les volumes de triptans sur la période. Les ditans restent de niche car leur étiquette de conduite limite l'utilisation en semaine. Les anticorps monoclonaux anti-CGRP et les gépants oraux stimulent l'adoption préventive après que les recommandations les ont placés en deuxième ligne. La toxine botulique A ancre la prévention de la migraine chronique avec une efficacité de longue date, bien que l'indication chronique de l'atogépant remette désormais en question son quasi-monopole. Les anticonvulsivants et les bêtabloquants perdent du terrain en raison d'une mauvaise tolérance, attestée par une persistance à 12 mois de 28 à 35 %, favorisant la migration vers les options anti-CGRP. La méta-analyse montre que l'érenumab et le fremanezumab réduisent les jours de migraine mensuels de 2,4 à 3,1 contre 1,6 à 2,0 pour la flunarizine, justifiant la préférence des payeurs pour les biologiques malgré la prime de coût. Le refus de la France de financer les anticorps monoclonaux mais la couverture de l'atogépant illustre la divergence des formulaires européens qui influence la stratégie de marque.

Les évolutions au sein de la taille du marché des thérapeutiques contre la migraine reflètent le rythme de l'innovation clinique. Les perfusions trimestrielles d'eptinezumab séduisent les patients réticents à s'auto-injecter mensuellement. Les gépants oraux tels que l'atogépant séduisent les patients chroniques recherchant une posologie quotidienne sans injection. Le rimégépant offre une polyvalence double aiguë et préventive, allégeant la charge médicamenteuse pour les patients épisodiques. Les ditans attendent des affinements d'étiquette pour lever les restrictions de mobilité. Les alcaloïdes de l'ergot reculent en raison du risque vasoconstricteur. Comme les biosimilaires sont peu probables avant 2030, les fabricants d'origine conservent leur pouvoir de fixation des prix, tandis que les fournisseurs de triptans génériques défendent leur part sur le volume et le prix.

Par voie d'administration : l'administration intranasale gagne en dynamisme

Les thérapies orales ont représenté 64,53 % de la part de marché des thérapeutiques contre la migraine en 2025 ; néanmoins, les produits intranasaux devraient dépasser toutes les voies d'administration avec un TCAC de 11,75 % jusqu'en 2031, augmentant leur part de la taille du marché des thérapeutiques contre la migraine. Le spray de zavégépant assure une liberté de douleur à 2 heures de 24 % et un délai d'action inférieur à 15 minutes sans injection, séduisant les patients qui abandonnent les biologiques sous-cutanés en raison de l'anxiété liée aux aiguilles[2]Agence américaine des produits alimentaires et médicamenteux (FDA), « Zavzpret (zavégépant) Informations de prescription », fda.gov. La technologie POD DHE d'Impel atteint 73,3 % de liberté de douleur à 2 heures et une pharmacocinétique similaire à l'administration intraveineuse, offrant une efficacité de niveau hospitalier à domicile. Les auto-injecteurs sous-cutanés dominent les biologiques préventifs mais font face à une résistance à l'observance en raison de réactions au site d'injection signalées par 38 % des utilisateurs. Les perfusions intraveineuses trimestrielles d'eptinezumab offrent une posologie moins fréquente mais nécessitent des visites en clinique, limitant l'adoption chez les patients ruraux. Les gépants oraux élargissent davantage le segment oral, notamment après l'indication chronique de l'atogépant. Les patchs transdermiques et les réseaux de micro-aiguilles promettent une administration discrète sur le lieu de travail pour le sumatriptan et d'autres principes actifs. Les déficits de la chaîne du froid dans le CCG et en Afrique compliquent la distribution des biologiques, incitant les prescripteurs à se tourner vers des options orales et intranasales stables à température ambiante.

Bien que l'oral reste la part la plus importante, la dynamique intranasale reflète un besoin non satisfait de soulagement aigu rapide sans injection. Les audits en vie réelle montrent que 30 à 40 % des patients abandonnent les injectables dans l'année, et que 40 à 50 % développent une gastroparésie lors des crises modérées qui ralentit l'absorption des comprimés, deux facteurs que l'administration intranasale traite directement. Les approbations réglementaires du zavégépant en 2023 et la familiarité croissante avec les dispositifs POD suggèrent une croissance à deux chiffres soutenue pour les formats nasaux.

Par groupe de patients : les approbations pédiatriques ouvrent le segment des adolescents

Les adultes de ≥ 18 ans contrôlaient 75,15 % de la part de marché des thérapeutiques contre la migraine en 2025, mais les adolescents de 12 à 17 ans devraient croître à un TCAC de 10,82 % jusqu'en 2031, augmentant leur poids dans la taille du marché des thérapeutiques contre la migraine. Le fremanezumab de Teva a obtenu la première approbation pédiatrique anti-CGRP en avril 2024, rapidement suivi par l'eptinezumab de Lundbeck en octobre 2024, ouvrant une cohorte historiquement mal desservie où l'utilisation hors indication dominait. Les résultats attendus de l'atogépant d'AbbVie fin 2026 signalent une concurrence accrue dans le segment adolescent. L'approbation par l'Agence européenne des médicaments de l'atogépant pour les adolescents européens en 2024 élargit le marché de 12 millions de patients potentiels, bien que les délais de remboursement ralentiront la monétisation. Les enfants de moins de 12 ans restent largement non desservis, laissant place à de futures extensions d'indication à mesure que les bases de données de sécurité mûrissent.

La prévalence chez les adolescents augmente pendant la puberté, mais le diagnostic est en retard de 40 % par rapport aux adultes car les symptômes de céphalées se chevauchent avec les troubles de type tension et peu de neurologues pédiatriques exercent en dehors des centres urbains. La télésanté réduit les délais d'attente et élargit la portée des sous-spécialités, accélérant une intervention préventive plus précoce. Les triptans génériques dominent encore les soins aigus chez les jeunes, mais les gépants gagnent des parts chez les cas contre-indiqués sur le plan cardiovasculaire ou réfractaires. Comme les emplois du temps scolaires amplifient le fardeau des crises fréquentes, les perfusions trimestrielles intraveineuses d'eptinezumab et les injections sous-cutanées mensuelles de fremanezumab séduisent les parents recherchant des schémas pratiques, stimulant une croissance pédiatrique robuste à deux chiffres.

Analyse géographique

L'Amérique du Nord a sécurisé 42,55 % des revenus de 2025 grâce à des taux de diagnostic élevés, une large couverture commerciale pour les biologiques anti-CGRP et des réseaux denses de cliniques spécialisées. Cependant, la thérapie par étapes ajoute des délais de 14,3 mois et 38 % de visites aux urgences supplémentaires, compromettant les résultats optimaux. Les formulaires provinciaux fragmentés du Canada entraînent un accès inégal ; l'Ontario finance les biologiques après quatre jours de migraine par mois, tandis que le Québec restreint aux cas chroniques. Les assureurs privés mexicains remboursent les agents anti-CGRP pour les élites urbaines, mais les lacunes de la couverture nationale laissent la plupart des patients dépendants des triptans.

L'Europe présente un paysage divisé. Le Royaume-Uni finance l'atogépant, l'érenumab et l'eptinezumab après deux échecs préventifs, s'alignant sur les normes cliniques. Les décisions positives d'« avantage additionnel » de l'Allemagne offrent un large remboursement, tandis que les plafonds de dépenses de l'Espagne imposent des pauses en milieu d'année. La France ne finance que l'atogépant parmi les agents anti-CGRP, orientant la demande vers la thérapie orale et le Botox. Les remises importantes de l'Italie maintiennent les budgets biologiques gérables et les volumes en hausse, offrant un modèle pour d'autres États de l'UE sensibles aux coûts.

L'Asie-Pacifique mène la croissance avec un TCAC de 9,72 %. Le remboursement de la télémédecine en Chine en 2024 ajoute 180 millions de patients potentiels qui manquaient auparavant de soins spécialisés[3]OCDE, « La santé en un coup d'œil : Asie/Pacifique 2024 », oecd.org. L'Inde attend ses premières approbations anti-CGRP ; en attendant, les triptans génériques et les anticonvulsivants dominent. L'Australie rembourse l'érenumab et le fremanezumab pour la migraine chronique mais pas pour la maladie épisodique, captant la cohorte la plus sévèrement atteinte. La Corée du Sud a inscrit le rimégépant sur sa liste de remboursement en 2024, premier gépant oral remboursé de la région, catalysant la dynamique d'adoption. Le Moyen-Orient et l'Afrique font face à des délais de distribution des biologiques de 4 à 6 semaines en raison des limitations de la chaîne du froid, maintenant la dominance des médicaments oraux et intranasaux. La croissance de l'Amérique du Sud se concentre sur le Brésil et l'Argentine, où les assurances privées couvrent les biologiques anti-CGRP, tandis que les systèmes publics restent contraints par les prix.

Paysage concurrentiel

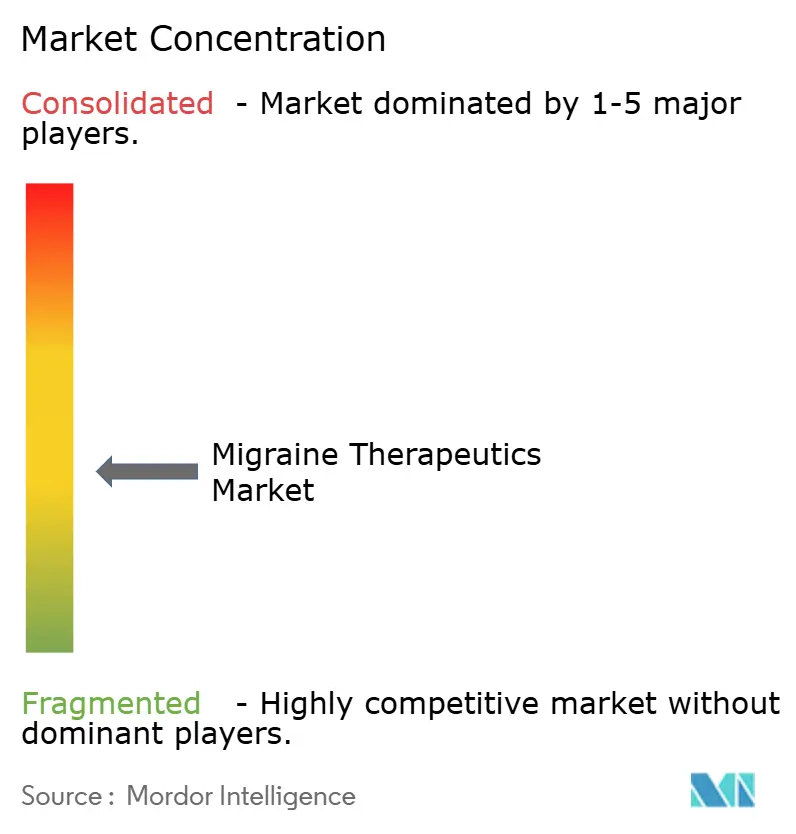

Le marché des thérapeutiques contre la migraine présente une concentration modérée : les cinq plus grandes entreprises — AbbVie, Amgen, Eli Lilly, Pfizer et Teva — ont représenté une part significative des revenus en 2025. AbbVie s'appuie sur le Botox et l'atogépant, équilibrant les franchises injectable et orale. L'Aimovig d'Amgen a été pionnier des anticorps monoclonaux mais fait désormais face à une dilution de parts par l'Emgality de Lilly, l'Ajovy de Teva et le Vyepti de Lundbeck, chacun se taillant des niches via la fréquence de dosage ou l'expansion pédiatrique. Les entreprises de génériques Teva, Viatris et Sun Pharma dominent les volumes de triptans, défendant leur territoire à mesure que les gépants érodent les bassins de non-répondeurs.

L'orientation stratégique se déplace vers la génération de données en vie réelle. Les résultats du registre danois montrant une meilleure observance du rimégépant permettent aux fabricants de se différencier sans essais coûteux en face à face. Les approbations pédiatriques prolongent la durée de vie des brevets et exploitent des segments mal desservis, tandis que la diversification géographique s'adapte à l'hétérogénéité des remboursements. Le POD DHE d'Impel représente un entrant innovant ciblant le sauvetage nasal rapide après l'échec des triptans. Les dispositifs de neuromodulation (Cefaly, Nerivio, gammaCore) occupent des niches adjuvantes mais font face à des obstacles de remboursement. L'absence de biosimilaires reporte l'érosion des prix, préservant les marges des marques jusqu'en 2031.

Leaders du secteur des thérapeutiques contre la migraine

-

AbbVie Inc.

-

Amgen Inc.

-

Pfizer Inc.

-

Teva Pharmaceutical Industries Ltd.

-

Eli Lilly and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Amneal a lancé Brekiya, le premier auto-injecteur prêt à l'emploi de dihydroergotamine pour la migraine aiguë et la céphalée en grappe chez les adultes américains.

- Septembre 2025 : Lundbeck a présenté de nouvelles données à long terme sur le Vyepti démontrant une efficacité préventive soutenue chez les patients sévèrement touchés.

Portée du rapport mondial sur le marché des thérapeutiques contre la migraine

Selon le périmètre du rapport, la migraine est une affection neurologique complexe caractérisée par des céphalées fréquentes pouvant durer de 4 à 72 heures. La douleur est souvent unilatérale et pulsatile, pouvant souvent être aggravée par l'activité physique. Dans la plupart des cas, la migraine est associée à des symptômes tels que la photophobie, la phonophobie, l'osmophobie, les nausées, les vomissements, la perte d'appétit et parfois des troubles sensoriels.

La segmentation du marché des thérapeutiques contre la migraine est catégorisée par classe thérapeutique, voie d'administration, groupe de patients et géographie. Par classe thérapeutique, elle comprend les médicaments analgésiques tels que les analgésiques, les triptans, les alcaloïdes de l'ergot, les ditans et les AINS, ainsi que les médicaments préventifs tels que les agents hypotenseurs, les anticonvulsivants, les antagonistes du peptide lié au gène de la calcitonine (CGRP), la toxine botulique A et les antidépresseurs. Par voie d'administration, le marché est segmenté en oral, injection sous-cutanée, intranasal, intraveineux et transdermique/autres méthodes nouvelles. Par groupe de patients, il est divisé en adultes (18 ans et plus), adolescents (12-17 ans) et enfants (<12 ans). Par géographie, le marché couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Médicaments analgésiques | Analgésiques |

| Triptans | |

| Alcaloïdes de l'ergot | |

| Ditans | |

| AINS | |

| Médicaments préventifs | Agents hypotenseurs |

| Anticonvulsivants | |

| Antagonistes du peptide lié au gène de la calcitonine (CGRP) | |

| Toxine botulique A | |

| Antidépresseurs |

| Oral |

| Injection sous-cutanée |

| Intranasal |

| Intraveineux |

| Transdermique / Autres méthodes nouvelles |

| Adultes (plus de 18 ans) |

| Adolescents (12-17 ans) |

| Enfants (moins de 12 ans) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe thérapeutique | Médicaments analgésiques | Analgésiques |

| Triptans | ||

| Alcaloïdes de l'ergot | ||

| Ditans | ||

| AINS | ||

| Médicaments préventifs | Agents hypotenseurs | |

| Anticonvulsivants | ||

| Antagonistes du peptide lié au gène de la calcitonine (CGRP) | ||

| Toxine botulique A | ||

| Antidépresseurs | ||

| Par voie d'administration | Oral | |

| Injection sous-cutanée | ||

| Intranasal | ||

| Intraveineux | ||

| Transdermique / Autres méthodes nouvelles | ||

| Par groupe de patients | Adultes (plus de 18 ans) | |

| Adolescents (12-17 ans) | ||

| Enfants (moins de 12 ans) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des thérapeutiques contre la migraine en 2031 ?

Le marché des thérapeutiques contre la migraine devrait atteindre 9,74 milliards USD d'ici 2031.

À quelle vitesse les médicaments préventifs croîtront-ils par rapport aux traitements aigus ?

Les médicaments préventifs devraient progresser à un TCAC de 9,85 % jusqu'en 2031, dépassant le TCAC global de 6,75 %.

Quelle région enregistrera la croissance de la demande la plus rapide ?

L'Asie-Pacifique devrait progresser à un TCAC de 9,72 % entre 2026 et 2031, le plus rapide parmi toutes les régions.

Quelle voie d'administration gagne en popularité pour un soulagement rapide de la douleur ?

Les formulations intranasales, portées par le zavégépant et les dispositifs POD DHE, croissent à un TCAC de 11,75 % grâce à un délai d'action inférieur à 15 minutes.

Pourquoi les anticorps anti-CGRP pénètrent-ils plus tôt dans les lignes thérapeutiques ?

Les recommandations mises à jour permettent leur utilisation après l'échec d'un seul traitement préventif, réduisant le délai d'accès aux biologiques et tirant parti d'une meilleure observance en vie réelle.

Qu'est-ce qui limite l'adoption généralisée du lasmiditan ?

Une restriction de conduite de huit heures après la prise et une incidence élevée de vertiges confinent son utilisation aux situations où les patients peuvent éviter de conduire un véhicule.

Dernière mise à jour de la page le: