Taille et part du marché des revêtements de sol en pierre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.99 Milliards de dollars |

| Taille du Marché (2031) | 16.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.52% CAGR |

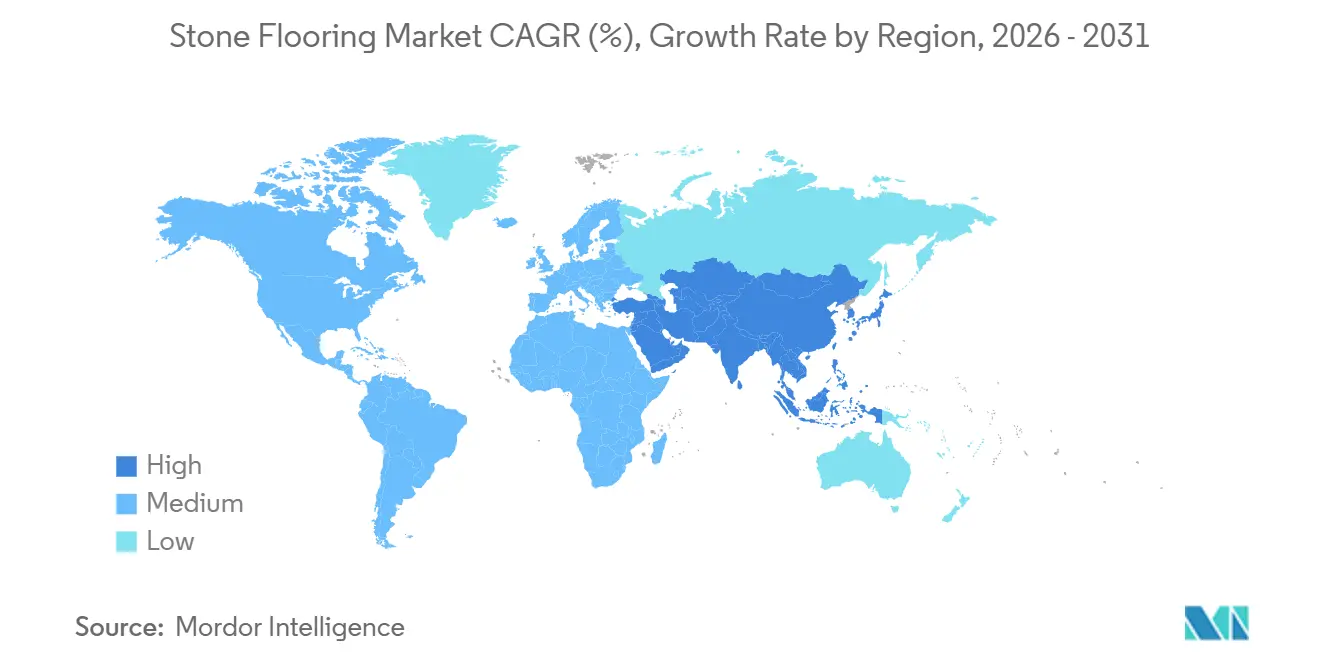

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

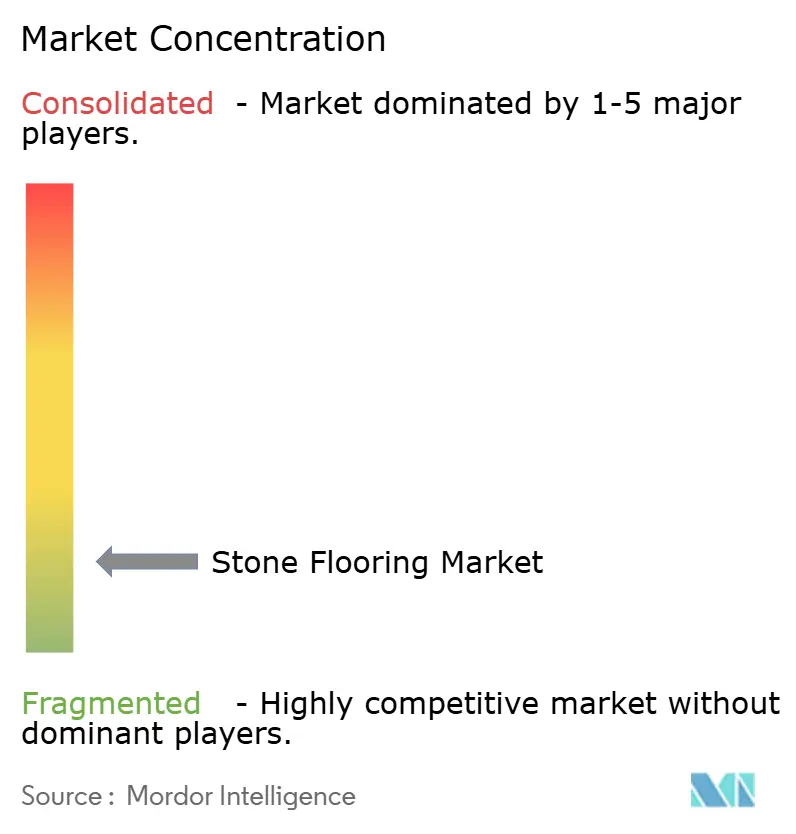

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements de sol en pierre par Mordor Intelligence

La taille du marché des revêtements de sol en pierre devrait croître de 13,51 milliards USD en 2025 à 13,99 milliards USD en 2026 et devrait atteindre 16,62 milliards USD d'ici 2031, à un TCAC de 3,52 % sur la période 2026-2031. Cette perspective est cohérente avec une catégorie qui croît davantage par la premiumisation, les spécifications techniques et l'approvisionnement durable que par les gains de volume, ce qui soutient une tarification stable et des améliorations de gamme sur le marché des revêtements de sol en pierre. La dynamique concurrentielle reste fragmentée et favorise les spécialistes régionaux aux côtés des fournisseurs intégrés qui investissent dans une extraction et une fabrication traçables et à faible impact, ce qui maintient une discipline dans les appels d'offres sur le marché des revêtements de sol en pierre. L'innovation en matière de produits et de procédés accélère l'adoption là où la performance et la conformité sont importantes, les formulations frittées et techniques élargissant les spécifications pour les revêtements de sol commerciaux à fort trafic. Les considérations environnementales, sanitaires et sécuritaires influencent également les choix, car la pierre naturelle et les surfaces techniques de nouvelle génération à faible teneur en silice s'alignent sur les attentes évolutives en matière de sécurité au travail et de qualité de l'air dans les grands programmes de construction.

Principaux enseignements du rapport

- Par type de produit, le marbre a dominé avec 32,20 % de la part de marché des revêtements de sol en pierre en 2025, tandis que la pierre technique et composite devrait se développer à un TCAC de 5,26 % jusqu'en 2031. Ces chiffres reflètent un mélange de stabilité dans les applications patrimoniales et d'élan pour les formats techniques qui répondent aux exigences d'hygiène et de cohérence dans les nouvelles constructions et les rénovations.

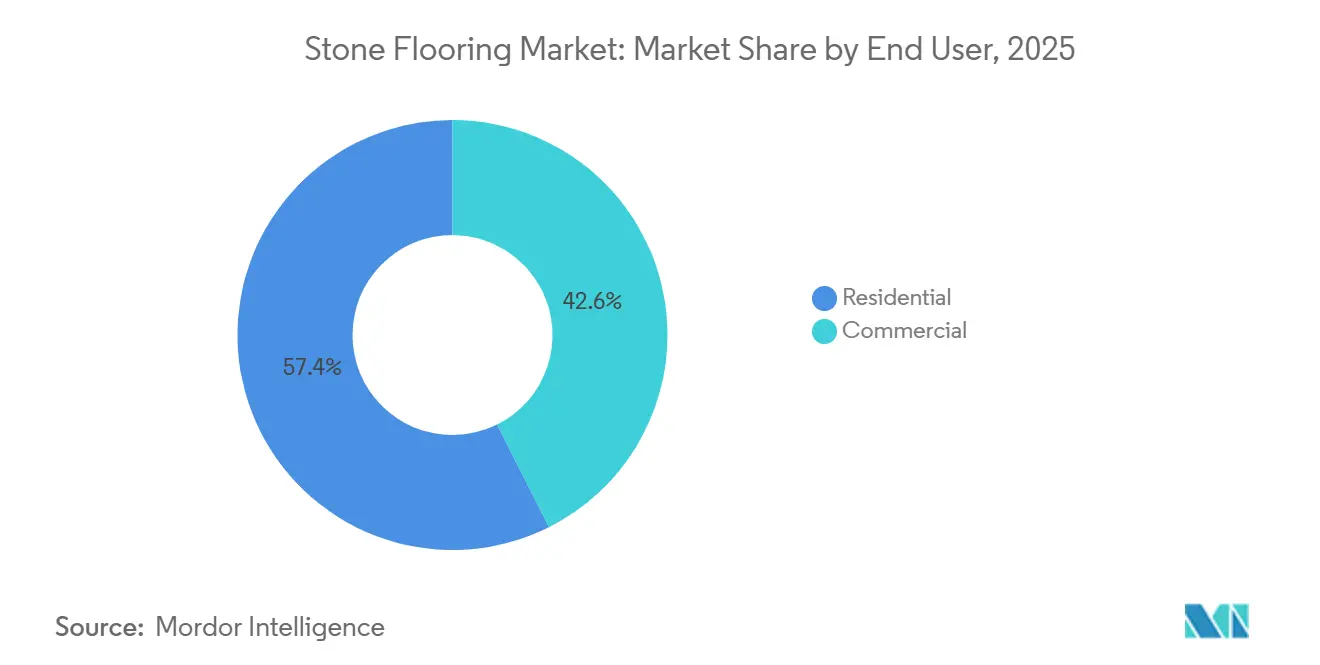

- Par utilisateur final, le résidentiel détenait 57,40 % de la part de marché des revêtements de sol en pierre en 2025, tandis que la construction commerciale a enregistré le TCAC projeté le plus élevé à 6,03 % jusqu'en 2031. La demande dans les hôpitaux, l'hôtellerie et les installations d'entreprise favorise des solutions en pierre durables et peu exigeantes en entretien qui répondent aux besoins de reporting en matière de développement durable.

- Par type de construction, la nouvelle construction a conservé 59,05 % de la part de marché des revêtements de sol en pierre en 2025, et la rénovation/réhabilitation devrait croître à un TCAC de 5,74 % jusqu'en 2031. Le vieillissement du parc immobilier et les cycles de rafraîchissement des standards de marque dans les espaces commerciaux soutiennent l'activité de rénovation dans les principaux marchés urbains.

- Par canal de distribution, les consommateurs B2C/vente au détail détenaient 66,60 % de la part de marché des revêtements de sol en pierre en 2025, tandis que le B2B/entrepreneurs/constructeurs devrait se développer à un TCAC de 5,63 % jusqu'en 2031. Les flux de travail menés par les entrepreneurs s'appuient de plus en plus sur des outils numériques et des relations directes pour assurer la continuité des matériaux dans les délais impartis.

- Par géographie, l'Asie-Pacifique a dominé avec 41,05 % de la part de marché des revêtements de sol en pierre en 2025, tandis que le Moyen-Orient et l'Afrique devraient être la région à la croissance la plus rapide avec un TCAC de 4,47 % jusqu'en 2031. La capacité de fabrication, la proximité des carrières et les cycles de projets de grand format sous-tendent cette répartition de la demande.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des revêtements de sol en pierre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cycle de rénovation dans les marchés développés : déblocage du remplacement différé des revêtements de sol | +1.2% | L'Amérique du Nord et l'Europe occidentale sont les plus fortes dans la rénovation des maisons individuelles | Moyen terme (2-4 ans) |

| Pipeline de construction en Asie-Pacifique et proximité des carrières soutenant un approvisionnement à coût avantageux | +0.9% | Cœur de l'Asie-Pacifique, avec des retombées sur l'approvisionnement de projets au Moyen-Orient | Long terme (≥ 4 ans) |

| Évolution vers des revêtements de sol premium, durables et à faible teneur en COV dans les espaces à fort trafic | +0.7% | Mondial, porté par l'hôtellerie commerciale et la santé en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Innovations de traitement (CNC, jet d'eau, traitements à la résine) élargissant les formats et le rendement | +0.5% | Centres de fabrication en Europe et en Amérique du Nord, émergents en Turquie et en Inde | Long terme (≥ 4 ans) |

| Avantage en carbone incorporé faible de la pierre naturelle dans les spécifications axées sur les critères ESG | +0.4% | Projets LEED en Amérique du Nord, mandats de construction verte dans l'UE et engagements des entreprises | Long terme (≥ 4 ans) |

| Dalles frittées/ultra-compactes élargissant les budgets « pierre » pour les revêtements de sol à forte usure | +0.8% | Mondial, plus fort dans les nouvelles constructions en Asie-Pacifique et la rénovation commerciale en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cycle de rénovation dans les marchés développés : déblocage du remplacement différé des revêtements de sol

Les programmes de rénovation et de réhabilitation en Amérique du Nord et en Europe occidentale continuent de débloquer le remplacement différé des revêtements de sol dans les cuisines, salles de bains, couloirs et parties communes, ce qui soutient un pipeline régulier pour les surfaces dures premium sur le marché des revêtements de sol en pierre. Les propriétaires de maisons individuelles et les investisseurs en immobilier multifamilial de luxe réalisent des améliorations qui privilégient des finitions durables et hygiéniques, souvent avec un soutien à la conception numérique et des présentations sélectionnées qui réduisent le risque de décision. Les normes de conception institutionnelle façonnent également la sélection des produits, car certains cadres de logements publics et multifamiliaux font référence à des considérations de maintenance et de coût du cycle de vie qui influencent l'adéquation des matériaux dans les propriétés subventionnées [1]Source : « Normes de conception et de construction multifamiliales 2025 », Connecticut Housing Finance Authority, chfa.org. Les opérateurs commerciaux continuent de rénover les halls d'entrée et les espaces à fort trafic pour correspondre aux objectifs de marque et d'expérience client, ce qui favorise généralement des matériaux à l'apparence cohérente, à l'intégrité de surface et aux références environnementales documentées sur le marché des revêtements de sol en pierre. Les fournisseurs qui combinent de larges stocks locaux avec des outils de visualisation et des réseaux d'installateurs fiables améliorent les taux de conversion sur les calendriers de rénovation, un schéma visible chez les distributeurs qui développent des installations régionales et des sélections activées par le commerce électronique. À moyen terme, le rythme de rénovation reste synchronisé avec les mises à jour des standards de marque et les cycles de capitaux propres des propriétaires, faisant de la rénovation une voie de croissance fiable pour le marché des revêtements de sol en pierre.

Pipeline de construction en Asie-Pacifique et proximité des carrières soutenant un approvisionnement à coût avantageux

Le leadership de l'Asie-Pacifique dans l'extraction, la fabrication et la logistique d'exportation sous-tend un avantage structurel en termes de coûts qui maintient son rôle central sur le marché des revêtements de sol en pierre. Les producteurs indiens ont élargi leur capacité en quartz et en pierre technique sur des plateformes industrialisées qui alimentent à la fois les promoteurs nationaux et les canaux d'exportation, ajoutant une offre supplémentaire qui diversifie l'approvisionnement mondial. Les marques mondiales établissent également une production plus proche de la demande nord-américaine pour réduire l'exposition aux risques de fret et réglementaires tout en maintenant l'Asie-Pacifique comme nœud central dans l'approvisionnement en matières premières et en composants, ce qui équilibre la disponibilité régionale sur le marché des revêtements de sol en pierre. En parallèle, les acheteurs européens et moyen-orientaux continuent de mélanger des pierres locales avec des marbres, granits et quartzites importés qui répondent aux objectifs esthétiques et de performance pour les grands programmes d'hôtellerie et civiques, soutenus par des corridors établis de la carrière au port. Les pratiques de documentation et de certification adoptées par les principales carrières et usines renforcent ce commerce transfrontalier en répondant aux besoins LEED et de Déclarations Environnementales de Produits (DEP) au moment de la spécification du projet. La pertinence à long terme de l'approvisionnement en Asie-Pacifique est encore stabilisée par les investissements continus dans la qualité des procédés et les contrôles environnementaux, qui s'alignent sur les attentes des acheteurs sur le marché des revêtements de sol en pierre.

Évolution vers des revêtements de sol premium, durables et à faible teneur en COV dans les espaces à fort trafic

Les prescripteurs commerciaux mettent l'accent sur la qualité de l'air intérieur, la durabilité et les données environnementales vérifiables, qui soutiennent collectivement la pierre naturelle et les formats techniques modernes sur le marché des revêtements de sol en pierre. Les Déclarations Environnementales de Produits (DEP) tierces montrent que la pierre naturelle n'émet aucun composé organique volatil et présente des attributs bien documentés du berceau à la porte qui s'inscrivent dans les cadres LEED et similaires, ce qui en fait une option solide pour les établissements de santé, l'hôtellerie et les équipements publics. Des caractéristiques de performance telles que la résistance à l'abrasion, la tolérance aux charges ponctuelles et la facilité d'entretien sous-tendent les avantages en termes de coût du cycle de vie là où les sols subissent un trafic constant et un nettoyage régulier, ce qui favorise la pierre et les surfaces frittées avancées par rapport aux alternatives moins robustes. Les matériaux à faible teneur en silice cristalline et aux profils de traitement améliorés facilitent davantage la conformité lors de la fabrication et de l'installation. Ensemble, ces spécifications stimulent l'adoption régulière de surfaces premium dans les halls d'entrée, couloirs, nœuds de transit et environnements cliniques où la longévité et la conformité sont primordiales.

Dalles frittées et ultra-compactes élargissant les budgets « pierre » pour les revêtements de sol à forte usure

Les dalles frittées et ultra-compactes captent des parts dans les applications de revêtements de sol où la résistance aux taches, la résistance aux rayures et la stabilité dimensionnelle sont non négociables, élargissant le champ pratique des options sur le marché des revêtements de sol en pierre. Les innovateurs européens ont poussé le veinageà pleine masse, les grands formats et les effets esthétiques imprimés en 3D qui atteignent la parité avec la pierre naturelle tout en offrant une porosité nulle et des performances constantes sur des substrats exigeants. La localisation de la production en Amérique du Nord permet une livraison plus rapide et un soutien technique plus étroit pour les architectes et les entrepreneurs, améliorant les courbes d'acceptation pour les nouvelles familles de produits et facilitant les calendriers de rénovation. Les programmes de formation et les ressources pour les installateurs des marques leaders réduisent les obstacles à l'exécution en standardisant les protocoles de découpe, de manutention et d'adhésif pour les panneaux grand format dans les couloirs commerciaux et les espaces publics. Les avancées parallèles dans les panneaux de pierre naturelle minces et renforcés et les assemblages hybrides élargissent les options pour les rénovations contraintes en poids où l'épaisseur traditionnelle nécessiterait un renforcement structurel. À mesure que davantage de projets accumulent des données de performance sur plusieurs années, les dalles frittées et composites avancées deviennent un complément fiable à la pierre naturelle sur le marché des revêtements de sol en pierre.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence intense du carrelage en porcelaine et du revêtement de sol vinyle souple sur le coût et la rapidité | -0.8% | Mondial, plus fort dans l'ingénierie de valeur résidentielle | Long terme (≥ 4 ans) |

| Permis, réglementation des carrières et coûts de transport | -0.6% | Logistique d'exportation en Europe, Amérique du Nord, Turquie et Inde | Moyen terme (2-4 ans) |

| Pénurie d'installateurs spécialisés | -0.9% | Centres métropolitains en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Contraintes de poids et de substrat dans les rénovations | -0.4% | Marchés de rénovation urbaine et parc commercial ancien | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence intense du carrelage en porcelaine et du revêtement de sol vinyle souple sur le coût et la rapidité d'installation

Le carrelage en porcelaine et le revêtement de sol vinyle souple offrent des avantages en termes de coût installé et de rapidité d'installation difficiles à égaler dans les projets résidentiels et commerciaux légers à ingénierie de valeur, ce qui limite les spécifications de revêtement de sol complet pour les systèmes en pierre plus coûteux sur le marché des revêtements de sol en pierre. L'impression numérique et les panneaux en porcelaine grand format reproduisent désormais les motifs naturels avec une grande fidélité tout en offrant un entretien simple dans les zones fréquentées, une combinaison qui concurrence efficacement dans les programmes à budget contraint. Les systèmes de lames souples séduisent également dans les rénovations rapides car ils minimisent la préparation du sous-plancher et accélèrent les rotations pour les propriétaires et gestionnaires immobiliers. Lorsque les équipes de prescription équilibrent les besoins en termes de cycle de vie, d'acoustique, d'humidité et de glissance, la porcelaine et le revêtement de sol vinyle souple offrent aux responsables de projet une boîte à outils flexible pour les espaces non emblématiques où les imitations suffisent et où la certitude du calendrier est primordiale. Cette contrainte à long terme maintient la pierre concentrée dans les zones de prestige, sauf si les projets accordent une prime à la longévité, au carbone incorporé ou à la signalisation de marque sur le marché des revêtements de sol en pierre.

Pénurie d'installateurs spécialisés augmentant les coûts et les délais d'installation

Le vivier disponible d'installateurs de pierre qualifiés reste limité dans les principales métropoles nord-américaines et européennes, ce qui allonge les délais et peut augmenter les coûts installés sur les chantiers complexes de revêtements de sol en pierre. Les programmes commerciaux sont adaptés en spécifiant des systèmes qui simplifient l'alignement et la manutention, tels que les pavés en granit pré-tabulés et les panneaux de pierre légers qui rationalisent le travail sur site tout en préservant l'intention de conception. Les ressources de formation des distributeurs et des fabricants s'élargissent pour réduire le risque d'exécution pour les installations de panneaux grand format, améliorant la confiance dans les calendriers pour les rénovations hospitalières et hôtelières. Le choix des matériaux reflète également les réalités de la main-d'œuvre, car les prescripteurs sélectionnent des formats et des finitions pouvant être installés de manière fiable avec les équipes disponibles tout en atteignant les objectifs de durabilité et d'hygiène. Jusqu'à ce que les filières professionnelles s'élargissent, la contrainte de main-d'œuvre continuera d'affecter le phasage des projets et les décisions de composition des matériaux sur le marché des revêtements de sol en pierre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la pierre technique et composite progresse tandis que le marbre conserve sa part premium

Le marbre représentait 32,20 % du chiffre d'affaires du segment en 2025, soulignant son rôle soutenu dans les spécifications résidentielles de luxe et d'hôtellerie, tandis que la pierre technique et composite devrait enregistrer un TCAC de 5,26 % jusqu'en 2031, ce qui signale une adoption régulière là où des surfaces hygiéniques et uniformes sont requises sur le marché des revêtements de sol en pierre. Au sommet de la gamme, les variétés de marbre emblématiques continuent d'ancrer l'architecture de marque pour les halls d'entrée et les espaces d'agrément, soutenues par des carrières et des fabricants qui maintiennent une apparence et une finition cohérentes dans les programmes multi-sites. L'élan pour les compositions frittées et techniques coïncide avec une perspective plus large en matière de santé et de sécurité, où les formulations à faible teneur en silice ou reformulées visent à répondre aux normes professionnelles évolutives lors de la découpe et de la finition tout en offrant des performances sur le sol. Les portefeuilles de produits couvrant des solutions naturelles, techniques et frittées permettent aux prescripteurs de sélectionner des aspects et des performances dans différentes zones de trafic tout en respectant les calendriers et les budgets sur le marché des revêtements de sol en pierre. Sur la période de prévision, les formats techniques et frittés devraient capter davantage d'installations à forte usure, tandis que le marbre conserve des emplacements de prestige qui signalent le patrimoine et le luxe sur le marché des revêtements de sol en pierre.

Les sélections axées sur la performance continuent de favoriser le granit, les calcaires durables et les quartzites là où la résistance à l'abrasion et les profils de glissance doivent être maintenus avec un nettoyage de routine, et le secteur des revêtements de sol en pierre bénéficie lorsque les fournisseurs proposent des épaisseurs calibrées qui s'alignent sur les contraintes de substrat. L'approvisionnement multi-catégories auprès de distributeurs et de carrières verticalement intégrées permet aux chaînes hôtelières d'équilibrer des déclarations élégantes dans les halls d'entrée avec une résilience dans les zones de service, et les innovations en pierre mince élargissent les options pour les rénovations où le poids ajouté est limité. À mesure que la formation et la manutention grand format deviennent plus familières sur les chantiers, les produits techniques et frittés s'étendent dans des adjacences autrefois dominées par la porcelaine, tandis que la pierre naturelle continue d'ancrer les zones emblématiques pour la continuité visuelle sur le marché des revêtements de sol en pierre. Cette approche équilibrée aide les responsables de projet à atteindre les objectifs d'approvisionnement, de conception et de conformité dans des délais prévisibles, renforçant les stratégies de produits diversifiées sur le marché des revêtements de sol en pierre.

Par type de construction : la rénovation et la réhabilitation progressent grâce au vieillissement du parc et à la réutilisation adaptative

La nouvelle construction a capté 59,05 % des revenus de 2025, mais la rénovation et la réhabilitation devraient croître à un TCAC de 5,74 % jusqu'en 2031, reflétant de solides programmes dans les marchés développés et la réutilisation adaptative dans les centres urbains de la taille du marché des revêtements de sol en pierre. Les programmes de rénovation dans l'hôtellerie, la santé et les bâtiments publics ciblent souvent les réfections de halls d'entrée et de couloirs qui améliorent les premières impressions et la durabilité, tandis que la pierre mince et les panneaux légers aident à éviter des travaux structurels majeurs là où les substrats ne peuvent pas supporter les épaisseurs traditionnelles. Pour le multifamilial, les normes de conception guident le choix des matériaux, et certaines autorités publiques notent les soins, la manutention et le poids comme considérations pratiques, ce qui peut orienter la pierre vers des projets haut de gamme ou financés par les propriétaires [2]Source : « Normes de conception et de construction multifamiliales 2025 », Connecticut Housing Finance Authority, chfa.org. À mesure que les installateurs acquièrent de l'expérience avec les systèmes grand format et les panneaux frittés, les rénovations commerciales intègrent plus largement la pierre haute performance sans allonger les calendriers sur le marché des revêtements de sol en pierre.

Dans les nouvelles constructions, les promoteurs équilibrent les parties communes premium qui exigent une cohérence visuelle avec les zones de service qui mettent l'accent sur la facilité d'entretien, ce qui conduit à des solutions multi-matériaux approvisionnées auprès de distributeurs intégrés dans le secteur des revêtements de sol en pierre. Les équipes de construction apprécient également les délais de livraison prévisibles et la disponibilité en grande quantité, ce qui favorise les fournisseurs disposant de centres de distribution régionaux et d'empreintes d'usines capables d'alimenter des projets de grande hauteur ou à l'échelle d'un campus sans risque de livraison. Sur la période de prévision, la rénovation reste un moteur de demande résilient là où les cycles de remplacement et le reporting ESG convergent, tandis que la nouvelle construction continue de livrer des projets clés dans les régions en croissance, maintenant les deux canaux au cœur du marché des revêtements de sol en pierre.

Par utilisateur final : la construction commerciale dépasse le résidentiel grâce aux mandats ESG et d'hygiène

Les applications résidentielles représentaient 57,40 % de la demande du segment en 2025, soutenues par les rénovations de cuisines et salles de bains et les améliorations de revêtements de sol complets qui mettent l'accent sur l'esthétique, la durabilité et la valeur immobilière, tandis que la construction commerciale devrait se développer à un TCAC de 6,03 % jusqu'en 2031, les acheteurs institutionnels privilégiant les facteurs de cycle de vie et de conformité sur la taille du marché des revêtements de sol en pierre. Dans le secteur de la santé, les surfaces avancées non poreuses et les innovations antimicrobiennes soutiennent des routines de nettoyage rigoureuses, tandis que les programmes de halls d'entrée et de couloirs dans l'hôtellerie mettent l'accent sur la résistance à l'abrasion et l'identité de conception qui résiste à un trafic intense. Les projets du secteur public et de l'éducation nécessitent une documentation claire des impacts des matériaux et des schémas de maintenance, ce qui convient aux systèmes en pierre soutenus par des données de Déclarations Environnementales de Produits (DEP) et des finitions standardisées [3]Source : « Carbone incorporé et pierre naturelle », Natural Stone Institute, naturalstoneinstitute.org. Les espaces commerciaux et à usage mixte combinent souvent des zones en pierre de prestige avec d'autres surfaces dures pour équilibrer les disciplines budgétaires et les schémas de trafic tout en maintenant la cohérence de marque sur le marché des revêtements de sol en pierre.

La croissance résidentielle reste importante en volume absolu, car les propriétaires de maisons individuelles et multifamiliales s'attaquent aux cycles de remplacement différés avec des aspects premium et une sélection de marques de confiance dans le secteur des revêtements de sol en pierre. La disponibilité de solutions en pierre naturelle minces et légères et d'options frittées soutient davantage de ménages là où les conditions de substrat ou les contraintes de calendrier favorisaient autrefois des matériaux alternatifs. Les distributeurs axés sur le résidentiel continuent d'élargir le soutien à la conception et les outils numériques pour la sélection à distance, élargissant le niveau de confort avec la pierre naturelle et les surfaces similaires qui complètent les objectifs globaux de rénovation sur le marché des revêtements de sol en pierre. Pour les propriétaires commerciaux, les références de performance et de durabilité documentées l'emportent fréquemment sur le coût initial des matériaux, favorisant des spécifications qui réduisent le coût total de possession à long terme et la complexité du reporting carbone sur le marché des revêtements de sol en pierre.

Par canal de distribution : le B2B et les entrepreneurs croissent plus vite grâce aux outils numériques qui désintermédialisent le commerce de détail

Les consommateurs B2C/vente au détail détenaient 66,60 % de la part de canal en 2025, ce qui reflète la sélection en showroom et les consultations à domicile pour les propriétaires, tandis que le B2B/entrepreneurs devrait croître à un TCAC de 5,63 % jusqu'en 2031 grâce à la solidité des relations directes, de la tarification entreprise et des flux de travail de réservation numérique sur le marché des revêtements de sol en pierre. Les distributeurs axés sur les professionnels élargissent les hubs régionaux pour garantir la disponibilité le lendemain pour les pierres de base et les dalles techniques, ce qui maintient la fidélité des entrepreneurs et permet aux projets complexes de respecter les calendriers. Les outils de visualisation et les assortiments de produits sélectionnés restent importants pour les consommateurs, mais les acheteurs professionnels privilégient la fiabilité, la cohérence des lots et le soutien technique qui réduit le risque sur site sur le marché des revêtements de sol en pierre.

À mesure que les gestionnaires de programmes nationaux et régionaux consolident les achats dans leurs portefeuilles, les distributeurs disposant de réseaux d'installateurs et de formations spécialisées peuvent capter des parts plus importantes des cycles de rafraîchissement standardisés dans l'hôtellerie, la santé et le commerce de détail dans le secteur des revêtements de sol en pierre. Les annonces de produits couvrant la pierre naturelle, le quartz et les gammes frittées avancées simplifient également la gestion des matériaux pour les entrepreneurs qui souhaitent un partenaire unique pour des zones variées et des besoins de performance. Sur la période de prévision, le mélange de rapidité, de soutien technique et de discipline tarifaire du canal B2B devrait continuer à élargir son rôle proportionnel tandis que le commerce de détail soutient les projets menés par les propriétaires qui s'appuient sur des conseils de conception en personne sur le marché des revêtements de sol en pierre.

Analyse géographique

L'Asie-Pacifique représente 41,05 % du chiffre d'affaires mondial de 2025, reflétant à la fois une consommation à grande échelle et une base profonde d'extraction et de fabrication qui soutient les projets régionaux et les exportations. La compétitivité en termes de coûts dans la région est renforcée par la proximité entre les carrières, les usines de dalles et les grands ports qui compriment ensemble les coûts livrés pour les grands programmes de construction. L'expansion de la capacité en pierre technique de l'Inde illustre cette dynamique, avec Pokarna exploitant deux installations de quartz au Telangana sur la technologie Bretonstone avec une capacité annuelle de 15 millions de pieds carrés et exportant la majorité de la production vers l'Amérique du Nord tout en développant les placements nationaux à mesure que les revenus urbains augmentent. La documentation et la transparence font de plus en plus partie des exigences des appels d'offres, et les associations professionnelles fournissent des Déclarations Environnementales de Produits (DEP) et des normes de durabilité qui aident les exportateurs à répondre aux besoins LEED et de programmes similaires en Amérique du Nord et en Europe. Ces capacités positionnent l'Asie-Pacifique comme le plus grand centre de demande et une plateforme de fabrication à faible coût fiable qui alimente les projets transfrontaliers jusqu'en 2026 et au-delà.

Le Moyen-Orient et l'Afrique devraient être la région à la croissance la plus rapide jusqu'en 2031 avec un TCAC de 4,47 %, soutenu par un pipeline soutenu de développements hôteliers, civiques et à usage mixte qui spécifient des pierres naturelles premium et des dalles avancées à grande échelle. Les programmes phares dans les pays du Conseil de coopération du Golfe continuent de façonner la demande de revêtements de sol et de bardages à haute visibilité dans les aéroports, hôtels, lieux culturels et quartiers commerciaux, ce qui nécessite un approvisionnement coordonné et une exécution logistique solide. Les fournisseurs régionaux et internationaux renforcent leur capacité et leur distribution pour servir ces programmes, comme en témoignent les consolidations de carrières et de traitement qui améliorent le débit et la fiabilité de l'approvisionnement pour les grands appels d'offres. La documentation en matière de durabilité commence également à influencer les cadres d'approvisionnement, et les associations professionnelles fournissent des DEP et une documentation sur la santé des matériaux pouvant être intégrées dans les spécifications des clients lorsque cela est requis. Ensemble, ces facteurs créent une trajectoire claire pour les projets qui favorisent des surfaces durables et peu exigeantes en entretien avec des performances vérifiées et une traçabilité tout au long de la chaîne de valeur.

L'Amérique du Nord et l'Europe détiennent des parts plus faibles que l'Asie-Pacifique mais affichent une demande stable fondée sur les cycles de rénovation, la restauration du patrimoine et la construction neuve sélective dans les bâtiments institutionnels et commerciaux. Les appels d'offres publics et les intérieurs d'entreprise demandent fréquemment des matériaux soutenus par des DEP et une documentation claire en matière de durabilité, ce qui favorise les fournisseurs capables de démontrer un traitement à faibles émissions et de fournir des données vérifiées du berceau à la porte pour les surfaces en pierre et techniques. La localisation de la capacité est également évidente en Amérique du Nord, avec des investissements comme le site de Jacksonville de Cosentino améliorant les délais de livraison, soutenant l'adoption de produits à faible teneur en silice et s'alignant sur les attentes évolutives en matière de sécurité au travail dans la fabrication et l'installation. En Europe, les réseaux de fournisseurs mettent l'accent sur un approvisionnement traçable et des opérations certifiées qui soutiennent à la fois les restaurations de qualité patrimoniale et les exigences de performance modernes dans l'hôtellerie et les bâtiments publics. Ces éléments maintiennent ensemble des trajectoires équilibrées dans les deux régions, les maîtres d'ouvrage privilégiant la durabilité à long terme, les impacts documentés des matériaux et une livraison prévisible pour les calendriers de réhabilitation et de construction neuve.

Paysage concurrentiel

Le marché des revêtements de sol en pierre est structurellement fragmenté, ce qui maintient la tarification influencée par la concurrence locale et les négociations au niveau des projets plutôt que par un contrôle centralisé. Les avantages d'échelle reviennent aux fournisseurs qui combinent l'extraction, la fabrication, la logistique et l'engagement des installateurs, créant des pipelines fiables pour les acheteurs hôteliers et institutionnels qui exigent la cohérence des lots et l'assurance de livraison. Les distributeurs multi-catégories bénéficient également en associant la pierre naturelle à des offres techniques et frittées, ce qui simplifie les achats pour les propriétaires de portefeuilles et les entrepreneurs généraux sur le marché des revêtements de sol en pierre.

Les investissements stratégiques remodèlent les empreintes de service et le positionnement en matière de conformité en Amérique du Nord et en Europe, notamment la production à faible teneur en silice, la modernisation des showrooms et les ressources de formation pour l'installation grand format sur le marché des revêtements de sol en pierre. Les innovateurs européens ont également avancé les techniques d'impression 3D et de veinageà pleine masse qui comblent l'écart esthétique avec le marbre naturel, permettant un placement plus large de dalles ultra-compactes dans les sols à forte usure. Les spécialistes de la pierre naturelle répondent aux défis de rénovation et de main-d'œuvre avec des systèmes plus légers et des aides à l'alignement pour réduire le temps d'installation, soutenant l'adoption là où les contraintes de substrat ou la capacité de la main-d'œuvre limitaient autrefois la portée. Les divulgations publiques des grands conglomérats de revêtements de sol confirment un accent continu sur les segments carrelage, pierre et luxe qui offrent une résilience à travers les cycles, ce qui ancre une distribution plus large et des écosystèmes de revendeurs sur le marché des revêtements de sol en pierre.

Les récentes fusions-acquisitions et mouvements de capacité soulignent un accent sur la proximité de fabrication, l'influence de conception et les partenariats de marque sur le marché des revêtements de sol en pierre. La décision d'une grande marque européenne de construire une production avancée en Floride renforce l'approvisionnement nord-américain et s'aligne sur les normes de sécurité au travail, façonnant les spécifications et les pratiques de fabrication. Les producteurs d'ardoise ont consolidé les actifs de carrière et de traitement en Espagne pour renforcer le leadership et l'échelle, assurant un approvisionnement cohérent pour les projets de façades et de revêtements de sol avec des exigences patrimoniales. Les expansions de distributeurs qui ajoutent des hubs régionaux et un service le lendemain renforcent la fidélité des entrepreneurs qui privilégient la fiabilité et l'étendue de l'assortiment pour les travaux importants et urgents sur le marché des revêtements de sol en pierre.

Leaders du secteur des revêtements de sol en pierre

MSI Surfaces (M S International, Inc.)

Daltile (Mohawk Industries)

Cosentino (Dekton, Silestone)

Levantina Group

Neolith

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Cosentino a présenté la technologie Inlayr Design au KBIS 2025, aux côtés de sa première surface zéro silice sous la bannière Q0, de nouveaux designs Dekton et des dalles ultralégers Deklite de 4 mm destinés aux besoins de bardage haute performance et de rénovation. La gamme renforce les options à faible teneur en silice et réduit le poids installé pour les enveloppes de rénovation contraintes.

- Janvier 2026 : Arizona Tile a lancé sa collection hiver 2026, ajoutant plusieurs quartzites, un granit à finition satinée et un nouveau design en quartz, ce qui élargit une spécification tout-en-un pour les rénovations résidentielles et commerciales recherchant des aspects durables et premium.

- Novembre 2025 : Arizona Tile a dévoilé de nouvelles collections en quartz et en pierre naturelle, élargissant les options sur différentes gammes de prix et finitions de surface pour des profils de projets variés aux États-Unis.

- Juin 2025 : Lowe's a finalisé l'acquisition d'Artisan Design Group (ADG), élargissant ses capacités de services de conception, de distribution et d'installation pour les finitions de surface sur le marché de la construction et des constructeurs de maisons aux États-Unis.

Portée du rapport mondial sur le marché des revêtements de sol en pierre

Le revêtement de sol en pierre, également connu sous le nom de revêtement de sol en pierre naturelle, est un matériau de revêtement de sol fabriqué à partir de pierre naturelle. Le revêtement de sol en pierre naturelle est fabriqué à partir d'une variété de matériaux en pierre naturelle, notamment le granit et le marbre, ainsi que le calcaire et le travertin.

Le marché des revêtements de sol en pierre est segmenté par produit, application, utilisateur final et par région. Par produit, le marché est segmenté en ardoise, granit, marbre, calcaire, travertin, grès et autres (brossé, ardoise, etc.). Par application, le marché est segmenté en revêtements de sol, bardages muraux et articles découpés sur mesure. Par utilisateur final, le marché est segmenté en résidentiel et commercial. Par région, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Le rapport offre la taille du marché et les prévisions pour le marché des revêtements de sol en pierre en valeur (USD) pour tous les segments ci-dessus.

| Marbre |

| Granit |

| Calcaire et travertin |

| Ardoise |

| Grès |

| Pierre technique/composite |

| Nouvelle construction |

| Rénovation/réhabilitation |

| Résidentiel | |

| Commercial | Hôtellerie et loisirs |

| Commerce de détail et centres commerciaux | |

| Établissements de santé | |

| Éducation | |

| Bureaux d'entreprise | |

| Bâtiments publics et gouvernementaux | |

| Autres utilisateurs commerciaux |

| Consommateurs B2C/vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | |

| En ligne | |

| Autres canaux de distribution | |

| B2B/entrepreneurs/constructeurs |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Marbre | |

| Granit | ||

| Calcaire et travertin | ||

| Ardoise | ||

| Grès | ||

| Pierre technique/composite | ||

| Par type de construction | Nouvelle construction | |

| Rénovation/réhabilitation | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Hôtellerie et loisirs | |

| Commerce de détail et centres commerciaux | ||

| Établissements de santé | ||

| Éducation | ||

| Bureaux d'entreprise | ||

| Bâtiments publics et gouvernementaux | ||

| Autres utilisateurs commerciaux | ||

| Par canal de distribution | Consommateurs B2C/vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B/entrepreneurs/constructeurs | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille et les perspectives de croissance du marché des revêtements de sol en pierre jusqu'en 2031 ?

La taille du marché des revêtements de sol en pierre est estimée à 13,99 milliards USD en 2026 et devrait atteindre 16,62 milliards USD d'ici 2031 à un TCAC de 3,52 %, soutenu par la premiumisation et les spécifications axées sur la conformité.

Quelles catégories de produits sont en tête et lesquelles connaissent la croissance la plus rapide dans les revêtements de sol en pierre ?

Le marbre a dominé avec une part de chiffre d'affaires de 32,20 % en 2025, tandis que la pierre technique et composite est la plus en croissance avec un TCAC projeté de 5,26 % jusqu'en 2031, reflétant les besoins de durabilité et de cohérence dans les nouvelles constructions et les rénovations.

Quels secteurs d'utilisation finale sont les plus attractifs pour les déploiements de revêtements de sol en pierre à court terme ?

Le résidentiel reste le plus important avec 57,40 % de la demande de 2025, mais la construction commerciale affiche la croissance la plus rapide à un TCAC de 6,03 % jusqu'en 2031, en raison des priorités en matière d'hygiène, de durabilité et de reporting ESG.

Quelles régions sont les plus importantes pour la demande et la croissance des revêtements de sol en pierre ?

L'Asie-Pacifique détient 41,05 % du chiffre d'affaires de 2025, tandis que le Moyen-Orient et l'Afrique devraient connaître la croissance la plus rapide à un TCAC de 4,47 % jusqu'en 2031, ancrés par de grands programmes hôteliers et civiques.

Comment la technologie et la durabilité modifient-elles les spécifications des revêtements de sol en pierre ?

La pierre naturelle soutenue par des DEP et les options frittées ou techniques à faible teneur en silice gagnent en popularité grâce à une meilleure durabilité, de faibles teneurs en COV et des données environnementales vérifiables, ce qui améliore l'acceptation dans les établissements de santé, l'hôtellerie et les bâtiments publics.

Quels changements de canaux façonnent la manière dont la pierre est spécifiée et livrée ?

Les canaux B2B et entrepreneurs croissent plus vite grâce aux achats directs, aux hubs régionaux et à la formation des installateurs, tandis que le commerce de détail reste important pour les améliorations menées par les propriétaires soutenues par des outils de conception.

Dernière mise à jour de la page le: